Autor: Traductor de nieve: Paine

Puntos clave del informe

Restablecer es un mecanismo para aumentar los rendimientos liberando liquidez y aumentando el apalancamiento, principalmente basado en el marco de seguridad de Ethereum.Aunque puede proporcionar beneficios adicionales al prometedor y mejorar la eficiencia del uso de capital, también brinda una gama de riesgos, incluida la confiscación, la liquidez, la centralización, el contrato y los riesgos de contratos inteligentes.Eigenlayer es un pionero en este campo, pero con la adición de más competidores como Symbiotic, Karak Network, Babilonia, Bouncebit y Solayer, los fondos del mercado están dispersos y se pueden enfrentar más desafíos en el futuro.Los usuarios deben considerar cuidadosamente los riesgos y beneficios de participar en el acuerdo de reabastecimiento y configurar el monitoreo del contrato correspondiente para garantizar la seguridad de los activos.

fondo

Compromiso y compromiso de líquido

Ethereum Staking se refiere a los usuarios que bloquean su ETH en la red Ethereum para apoyar la operación y la seguridad de la red.En Ethereum 2.0, este mecanismo de replanteo es parte del algoritmo de consenso de prueba de estaca (POS), reemplazando el mecanismo de prueba de trabajo (POW) anterior.Los Stakers se convierten en validador a través de la participación de ETH, participando en la creación y confirmación de bloques, y a cambio, pueden recibir recompensas de apuestas.

Nacieron derivados de establo de líquido (LSD) para resolver el problema de liquidez en la replanteación tradicional.Permite a los usuarios obtener tokens líquidos que representan sus acciones estacadas (como Steth o Rocket Pool de Lido o Reth) mientras prometen tokens.Estos tokens líquidos se pueden negociar, tomar prestados o usarse para otras actividades financieras en otras plataformas, y no solo pueden participar en el compromiso de recibir recompensas, sino también mantener la flexibilidad del fondo.

Descansos de la red de confianza

Desde su inicio, la red Bitcoin ha introducido el concepto de confianza descentralizada y diseñado para ser un sistema de moneda digital de igual a igual basado en lenguajes UTXO y de secuencias de comandos.Pero su capacidad para crear diversas aplicaciones en la red es limitada.Más tarde, Ethereum permite a los desarrolladores construir aplicaciones descentralizadas sin licencias (DAPPS) en su capa de consenso a través del concepto de máquinas virtuales altamente programables (EVM) y blockchains modulares, para todos los DAPP construidos sobre ellas.Pero todavía hay muchos protocolos o middleware que no pueden utilizar completamente la red de confianza de Ethereum.

Por ejemplo, el acurrucado mejora efectivamente el rendimiento de Ethereum al separar la ejecución de la transacción de EVM y regresar solo a Ethereum cuando las transacciones se resuelven.Pero estas transacciones no se implementan y verifican en EVM, por lo que no pueden confiar completamente en la red de confianza de Ethereum.Además del acurrucado, otros sistemas como las tecnologías laterales, las capas de disponibilidad de datos, las nuevas máquinas virtuales, los oráculos y los puentes de cadena cruzada en función del nuevo protocolo de consenso también enfrentan desafíos similares, y todos deben establecer su propia capa de confianza para garantizar la seguridad y prevenir la seguridad y prevenir Intenciones maliciosas.

División de fluidez

Como la prueba de blockchain más grande de estaca (POS), muchos proyectos dependen de la participación para garantizar su seguridad, como puentes transversales, oráculos, capa de disponibilidad de datos y pruebas de conocimiento cero.Por lo tanto, cada vez que un nuevo proyecto se conecta, los usuarios deben bloquear una cierta cantidad de fondos, lo que conducirá a un grupo limitado de fondos que compiten por diferentes proyectos.A medida que el rendimiento de la compromiso proporcionado por diferentes proyectos continúa aumentando, los riesgos que asumieron los proyectos en sí también aumentan en consecuencia, formando un círculo vicioso.Por otro lado, los usuarios solo pueden prometer fondos limitados a proyectos limitados y obtener rendimientos limitados, lo que resulta en una baja tasa de utilización de capital.Con el aumento de las cadenas públicas, las aplicaciones y varios proyectos, la liquidez se está fragmentando cada vez más.

Demanda del mercado de servicios de compromiso

Con el paso de los ETF spot de Bitcoin y la actualización exitosa de Ethereum Cancún, Ethereum ha sido revitalizado.Al 15 de julio de 2024, se prometieron más de US $ 111 mil millones de Ethereum (ETH), lo que representa el 28% del suministro total.La cantidad de ETH en Staded se llama el «presupuesto de seguridad» de Ethereum porque estos activos son penalizados por la red cuando ocurren en ataques de doble gasto y otras violaciones de las reglas del protocolo.Los usuarios que respaldan ETH contribuyen a mejorar la seguridad de Ethereum, recibiendo recompensas a través de la emisión de protocolo, las indicaciones prioritarias y los MEV.Los usuarios pueden comprometerse fácilmente a ETH a través de la piscina líquida sin sacrificar la liquidez de sus activos, lo que conduce a una creciente demanda de compromiso.

En este contexto, ha surgido la demanda del mercado de seguridad compartida, y se necesita una plataforma para usar los activos prometidos por los usuarios para garantizar la seguridad de múltiples proyectos.

Que se vuelve a plantar

Hoy en día, el método de expansión de blockchain de manera modular ha llevado al nacimiento de muchos protocolos nuevos y soporte de middleware.Sin embargo, cada red necesita establecer su propio mecanismo de seguridad, a menudo utilizando una variante de consenso de prueba de estaca (POS), pero tales prácticas pueden hacer que cada grupo de seguridad se convierta en un individuo aislado.

Revisar es un proceso de uso de los recursos económicos y informáticos de una cadena de bloques para proteger múltiples blockchains.En POS Blockchain, el rehacer permite que los pesos de replanteo y el conjunto de validador de una cadena se usen en cualquier número de otras cadenas.Los tokens que se han prometido en Ethereum se vuelven a rehacer en Ethereum serán rehapados por validadores de otras cadenas de bloques para obtener más beneficios y mejorar la seguridad y las características descentralizadas de la nueva red.El resultado es un sistema de seguridad más unificado y eficiente que puede ser compartido por múltiples ecosistemas de blockchain.Este concepto extiende la confianza económica existente de Ethereum a la protección de otros sistemas distribuidos, como oráculos, puentes o tecnologías laterales.

El concepto de reposición ha existido en la industria durante muchos años, y el ecosistema de Polkadot lo ha probado en 2020.Cosmos lanzó un modelo de reposo llamado «Copy Security» en mayo de 2023;El valor principal del protocolo de re-en cuenta proviene de los fondos comprometidos bloqueados en Ethereum, lo que hace que Ethereum, como una cadena de bloques POS, económicamente con la mayor seguridad.

Una diferencia importante entre el mecanismo de rehabilitación y la apuesta por líquido es que, aunque ambos mecanismos pueden ayudar a ETH prometido a Ethereum para obtener más beneficios, el mecanismo de rehabilitación sigue por completo el consenso de confianza del mecanismo de compromiso y lo expande. Haga compromisos confiables para más aplicaciones, infraestructura o redes distribuidas, mejorando así la seguridad económica general del ecosistema Ethereum.

Cómo reponer

El núcleo de la rehabilitación es utilizar activos de token líquidos para que se utilicen para prometer validadores de otras cadenas de bloques, y si bien obtiene más beneficios, se establece un grupo de seguridad compartido para mejorar la seguridad y la descentralización de la nueva red.Específicamente, las fichas de apuestas líquidas (LST) representan formas tokenizadas de ETH y recompensas acumuladas prometidas, mientras que las fichas de reposición de líquidos (LRT) representan formas tokenizadas de reposo y recompensas acumulativas.Restablecer se basa en el marco de seguridad de Ethereum y tiene como objetivo optimizar la eficiencia de la utilización de capital en el ecosistema de criptomonedas.Los Stakers no solo pueden admitir la seguridad de una red, sino también proporcionar servicios de verificación a múltiples redes, obteniendo así recompensas adicionales.

El principal problema que enfrenta la redacción vuelve a ser liquidez.Similar a las apuestas de POS, los activos de reanudación están bloqueados en el nodo, lo que resulta en una liquidez limitada.Para resolver este problema, se introdujo el token líquido reenviado (LRT).LRT es un token sintético emitido para reiniciar ETH u otro LST, utilizado por múltiples servicios de verificación activa (AVS) para garantizar la seguridad de las aplicaciones y redes y asignar múltiples tipos diferentes de recompensas adicionales.Permite que los activos prometidos proporcionen un soporte seguro en múltiples servicios al tiempo que brinda recompensas y recompensas adicionales a los prometedores.Por lo tanto, aunque existen algunos riesgos detallados en el proceso de rehabilitación, aporta una liquidez y beneficios importantes a los prometedores y defi.

Análisis de pista

Proyecto de competencia

Sencillo

Eigenlayer es un líder en el campo de rehacer y actualmente no tiene competidor directo para escalar.Como concepto innovador, hay relativamente pocos competidores directos en el mercado.Sin embargo, Eigenlayer puede enfrentar la siguiente competencia y desafíos potenciales:

Otros protocolos LSD pueden desarrollar sus propias características de reposo, como Lido Finance y Rocket Pool.

Otros acuerdos de disponibilidad de datos y servicios de gobernanza pueden desarrollar sus propias características LSD, como el gráfico y Aragón.

Otros protocolos de la capa 2 o la cadena cruzada pueden desarrollar sus propias redes de seguridad y confianza, como Polygon y Cosmos.

Dado que Eigenlayer utiliza principalmente LSD como garantía, los proyectos de LSDFI en el mercado también pueden competir por la cuota de mercado de LSD.

Red Karak

Karak Network opera de manera similar al Protocolo EigenLayer, pero su servicio AVS se llama Servicios de Seguridad Distribuido (DSS) y ha lanzado su propia red K2 de capa 2.A diferencia de Eigenlayer, Karak tiene como objetivo compatir que la reanudación de cualquier activo.Además, Karak se ha desplegado en Ethereum, Arbitrum, BSC, Blast y Mantle, y los usuarios pueden optar por volver a estar de acuerdo con su propia distribución de activos.

Babilonia

Babylon es un protocolo de re-en cuenta basado en Bitcoin que introduce una funcionalidad de replanteo para Bitcoin, lo que permite a los titulares de BTC poner sus activos en otros protocolos o servicios que requieren seguridad y confianza, a partir de los cuales los beneficios y la gobernanza de POS están bien.Babylon cubre dos aspectos: primero, los titulares de BTC pueden prometer BTC, proporcionar seguridad y credibilidad para otros protocolos y ganar beneficios de él; eficiencia.

Solapa

Solayer es el acuerdo de rehacer del ecosistema Solana, que admite que los titulares de SOL comprometen sus activos a protocolos o servicios DAPP que requieren seguridad y confianza dentro del ecosistema de Solana para obtener más ingresos de POS.Solayer ha completado una ronda de constructor, con inversores como Anatoly Yakovenko, cofundador de Solana Labs, Rooter, Fundador de Solend, Richard Wu, cofundador de Tensor, Sandeep Nailwal, cofundador de Polygon, y otros.Solayer admite a los usuarios para depositar SOL, MSOL, Jitosol y otros activos nativos.Al 15 de julio de 2024, el valor bloqueado total (TVL) en la plataforma Solayer excedió los US $ 105 millones, de los cuales SOL representa alrededor del 60%.

Picasso

Picasso es una cadena de bloques relajadas universal construida en el Cosmos SDK.Conecta la cadena subyacente a través del protocolo IBC y procesa los detalles de los activos depositados, y luego asigna los fondos a los AV.La solución de reposo de Picasso es similar a Eigenlayer, que permite que los subconjuntos de la red se unan para proteger los pesos de AVS.Esta arquitectura se ha copiado en múltiples cadenas básicas y unificada en Picasso.El operador de nodo de Picasso es seleccionado por el mecanismo de gobierno.Actualmente, la capa de reacción de Picasso solo acepta activos y depósitos de SOL nativos de Solana a través de Sol LST como garantía de reacción.La hoja de ruta de Picasso planea expandirse a la cadena Cosmos y otros activos después de lanzar AVS en Solana.Actualmente, los productos de rehabilitación compatibles con Picasso incluyen activos LST como SOL, Jitosol, MSOL y BSOL.

Acuerdo general de rehabilitación

El reanudamiento general es un sistema que puede volver a ver los activos nativos en múltiples cadenas.Este método no tiene nada que ver con los activos específicos y la cadena subyacente, lo que permite concentrarse muchos activos prometidos en múltiples cadenas.La reestimación general depende de una capa adicional entre la cadena de fuente de seguridad económica y el AVS o una serie de contratos en múltiples blockchains.

Resumen

El campo replicado se está desarrollando actualmente rápidamente.Aunque Eigenlayer es un pionero en este campo, cada vez más competidores e innovadores se unen, ampliando constantemente los escenarios de aplicación y los límites tecnológicos de la rehabilitación.Reventar no solo trae nuevos modelos de ingresos, sino que también promueve el progreso de la seguridad y la liquidez del ecosistema blockchain.

Tamaño del mercado

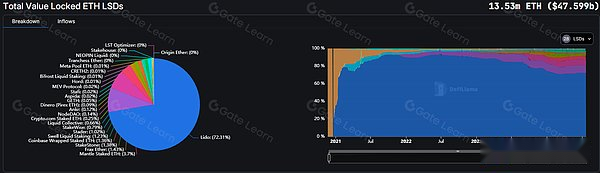

Según DeFillama, el valor total bloqueado del mercado global de Estado de Liquidez ETH al 21 de julio de 2024 era de US $ 47.599 mil millones.Lido es el jugador más grande entre ellos, con un valor bloqueado de hasta 72.31%.LIDO proporciona una solución de apuesta líquida que permite a los usuarios apostar ETH a la red Ethereum 2.0 y obtener tokens STETH equivalentes que se pueden usar o replantear nuevamente en el mercado Defi.Los principales acuerdos de reposición incluyen Eigenlayer y Tenet.

Fuente: https://defilama.com/lsd

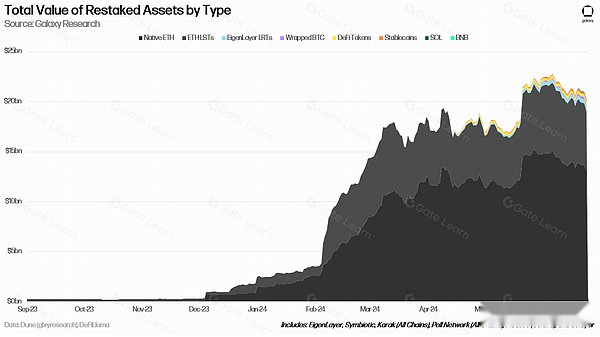

Al 25 de junio de 2024, el valor total de activos bloqueados en el mercado global de reposición alcanzó los US $ 20,14 mil millones.Actualmente, la mayoría de los acuerdos de rehabilitación se despliegan en la cadena Ethereum, y la cantidad total de bloqueo de ETH y los activos derivados de su reanudación alcanzaron los US $ 19,4 mil millones; , como Picasso y Solayer, prometieron US $ 58.5 millones de US $ 58.5 millones a través de los acuerdos de rehacer en la cadena de Solana, como Picasso y Solayer. BSC, etc.).

El cuadro a continuación muestra el valor bloqueado total de la reestructuración de los activos para las soluciones líderes de reposo (Eigenlayer, Karak, Symbiotic, Solayer, Picasso y Pell Network) calculado en un valor bloqueado total.En general, el monto total de activos reponidos excedió los $ 20 mil millones.La mayoría de los LST ETH y ETH que se vuelven a colocar localmente.

Fuente: https://x.com/zackpokorny_

Factores competitivos centrales

Tamaño de activo

La escala de activos es la cantidad total de compromiso en la plataforma de compromiso.Una plataforma de compromiso de alta calidad debe tener activos a gran escala para demostrar su estabilidad y credibilidad.Por ejemplo, Eigenlayer actualmente promete 5,842,593 Ethereums, con un TVL total de más de US $ 18 mil millones, convirtiéndose en el acuerdo más grande en el campo de re-estupendo.

Fuente: https://dune.com/hahahash/eigenlayer

Tasa de rendimiento

-

Los proyectos de rehacer deberían proporcionar mayores rendimientos que las promesas individuales para atraer a los usuarios a participar.Con este fin, es necesario optimizar la estrategia de compromiso, asignar razonablemente los ingresos y las recompensas, y utilizar efectos de intereses compuestos y otros métodos para mejorar la eficiencia de capital y la tasa de retorno de los usuarios.Por ejemplo, el plan de reanimación propuesto por Eigenlayer, los tokens líquidos también pueden obtener ganancias en otros puentes de cadena cruzada, oráculos, estancamiento LP, etc.

-

Revestimiento de las ganancias de Ethereum.Como Steth obtenido a través de acuerdos de liquidez como Lido;

-

Recompensas de token para la construcción y verificación de nodos por parte de las fiestas de proyectos asociados;

-

El token de liquidez promete las recompensas LP de Defi.

Liquidez

Los proyectos repletos deben resolver el problema de liquidez de los activos prometidos, lo que permite a los usuarios unir fácilmente o salir de compromiso, o transferir activos a otros acuerdos o plataformas.Por lo tanto, es necesario proporcionar servicios como tokens líquidos, mercados de minería de liquidez y préstamos para mejorar la liquidez y flexibilidad del usuario.

Seguridad

Proteger la seguridad de los activos del usuario es el objetivo principal de los proyectos de compromiso.Los proyectos de reabastecimiento deben garantizar que los activos del usuario no sean dañados por las vulnerabilidades de contratos inteligentes, la mala conducta del verificador o los ataques de los piratas informáticos.Por lo tanto, las medidas de seguridad de alto nivel y los mecanismos de gestión de riesgos son esenciales, como la firma múltiple, los firewalls, los mecanismos de seguro y castigo.Por ejemplo, Eigenlayer se convierte en un nodo de verificación al prometer activos relacionados con Ethereum, y toma prestado la seguridad de la red principal a través del mecanismo de confiscación de penalización.

Ecosistema

Los proyectos de reposición deben construir un ecosistema fuerte que admite servicios de verificación para múltiples redes y protocolos de POS, mejorando así la seguridad y la descentralización de la red y brindando a los usuarios más opciones y oportunidades.Para lograr esto, se requiere cooperación e integración con otras plataformas blockchain, aplicaciones Defi y protocolos de capa 2.

¿Qué riesgos traerán?

Riesgo de multas

En el mecanismo de replanteo de Ethereum y en el acuerdo de rehacer, existe un riesgo del 50% de multas y confiscación.Esto significa que los fondos de los usuarios pueden enfrentar el riesgo de ser multados, aunque este riesgo se propagará en múltiples nodos.

Riesgo de liquidez

Muchos de los protocolos de rehabilitación bloquean grandes cantidades de tokens de rehabilitación de líquidos (LST).Si la mayoría de los LST están bloqueados en el grupo de resolución, puede conducir a fluctuaciones intensificadas en el LST en relación con el precio ETH.Esta situación aumenta la exposición al riesgo de los usuarios, ya que la seguridad de AVS está directamente relacionada con la liquidez de LST.Cuando algún tipo de LST está demasiado concentrado en los AV, el riesgo de liquidez aumenta aún más.

Riesgo centralizado

El riesgo de centralización puede causar piratería DAO.Por ejemplo, si un tercio de ETH se concentra en un solo AVS, excediendo el umbral tradicional de seguridad de tolerancia a fallas bizantinas, esta parte de ETH puede ser confiscada por no presentar certificados de fraude, en lugar de debido a problemas técnicos como la doble firma.El riesgo de centralización significa que hay un aumento en el acoplamiento en el sistema, aumentando la vulnerabilidad general del sistema.

Riesgo de contrato

Participar en la reactiva requiere interacción con el contrato de la parte del proyecto, por lo que los usuarios deben asumir el riesgo de que el contrato sea atacado.Los fondos del proyecto finalmente se depositan en contratos con acuerdos como Eigenlayer.

Riesgo LST

Existe la posibilidad de decano el token LST o un sesgo de valor causado por una actualización del contrato LST o un ataque.

Riesgo de salida

Actualmente, a excepción de Eigenlayer, la mayoría de los acuerdos re-creados en el mercado no respaldan los retiros.Si la parte del proyecto no implementa la lógica de retiro correspondiente a través de las actualizaciones del contrato, el usuario no podrá retirar activos y solo puede realizar una salida de liquidez a través del mercado secundario.

¿Cómo mitigar estos riesgos?

Reventar es un concepto emergente.

Asignación de fondos

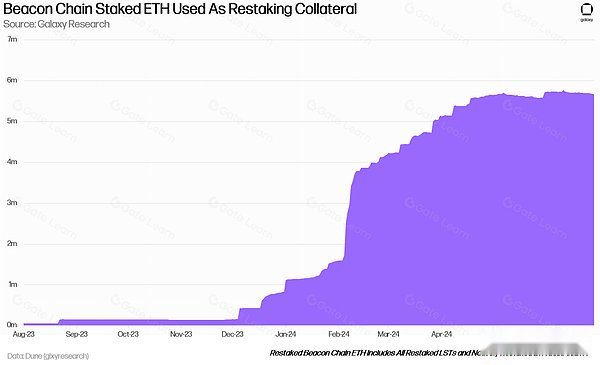

Para los usuarios que usan grandes cantidades de fondos para participar en la rehabilitación, participar directamente en la re-estampado de ETH nativa por Eigenlayer es una opción ideal.Porque en la reanudación de ETH nativa, los activos ETH recargados por los usuarios no se almacenan en el contrato de Eigenlayer, sino que se almacenan en el contrato de la cadena de balizas.Incluso si se produce el peor ataque contractual, el atacante no puede obtener de inmediato los activos del usuario.

Fuente: https://x.com/zackpokorny

(Actualmente hay 33.4 millones de ETH en cadena de baliza (incluida ETH en la cola de entrada/salida).

Para los usuarios que desean usar grandes cantidades de fondos para participar pero que no están dispuestos a esperar un período de redención más largo, pueden elegir un Steth relativamente seguro como el activo participante e invertir directamente en Eigenlayer.

Para los usuarios que desean obtener beneficios adicionales, pueden invertir apropiadamente parte de sus fondos en proyectos construidos en Eigenlayer en función de su propia tolerancia al riesgo, como Puffer, Kelpdao, Eigenpie y Renzo.Sin embargo, debe tenerse en cuenta que en la actualidad, estos proyectos aún no se han dado cuenta de la lógica de retiro correspondiente, y los participantes deben considerar el riesgo de salida al mismo tiempo y prestar atención a la liquidez de los LRT relevantes en el mercado secundario durante el proceso de inversión. .

Configuración de monitoreo

Los proyectos mencionados actualmente tienen la capacidad de actualizar y suspender contratos, y las múltiples billeteras de la fiesta del proyecto pueden realizar operaciones de alto riesgo.Para los usuarios avanzados, se recomienda configurar el sistema de monitoreo de contratos correspondiente para monitorear la actualización de los contratos relevantes y la ejecución de operaciones confidenciales de las partes del proyecto.

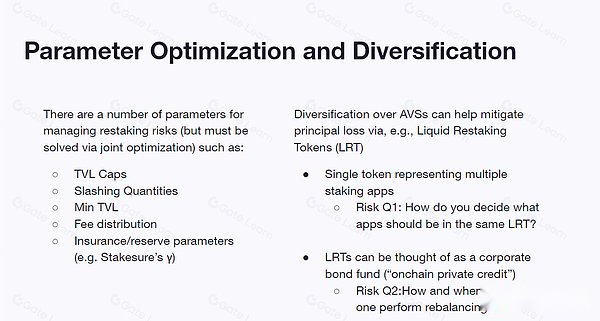

Optimizar los parámetros

Optimice los parámetros de re-colateralización (CAP TVL, monto de corte, asignación de tarifas, TVL mínimo, etc.) y garantice la diversificación de fondos entre los AV.El Acuerdo Realizado permite a los usuarios elegir diferentes situaciones de riesgo al volver a solicitar el depósito.Idealmente, cada usuario puede evaluar y elegir qué AVS reposar sin delegar el proceso al DAO.

Fuente: https://docs.google.com/presentation/d/1iivu6ywacqltwjjbbj5dx07reselrjla/edit?pli=1#slide=id.p23

Desafíos

Desde la perspectiva de las cadenas de aplicación, las aplicaciones de rehacer representadas por Eigenlayer pueden satisfacer las necesidades de las cadenas de aplicaciones pequeñas y medianas para reducir los costos de implementación de nodos.Sin embargo, estas cadenas de aplicación no pueden cumplir completamente con sus requisitos de seguridad y la sostenibilidad de sus necesidades es relativamente débil.

Desde una perspectiva competitiva, aunque la pista vuelve a obtener una gran cantidad de fondos, a medida que se lanzan más y más aplicaciones requisidas, los fondos del mercado se dispersarán.Si las ganancias de las aplicaciones de rehacer como el declive de Eigenlayer, por ejemplo, cuando el mercado bajista es lento, la demanda de la cadena de aplicaciones disminuirá bruscamente, ¿conducirá a una ejecución del fondo?

Desde la perspectiva de los socios, Eigenlayer ha desarrollado 14 socios AVS en las primeras etapas.Aunque los AV pueden verse atraídos por los posibles rendimientos en la etapa inicial, los riesgos de seguridad del mecanismo de rehacer pueden afectar la disposición de los operadores de AVS posteriores de unirse.

Desde la perspectiva del usuario, es posible que los usuarios no puedan obtener beneficios de apuesta ricos a corto plazo.La incertidumbre de replantear los rendimientos puede afectar negativamente el crecimiento futuro de los usuarios.