Autor: Naly Fuente: moneyverse Traducción: Shan Oppa, Bitcoin Vision

El año 2025 para Ethereum no es glamoroso, pero sí maduro y estable.

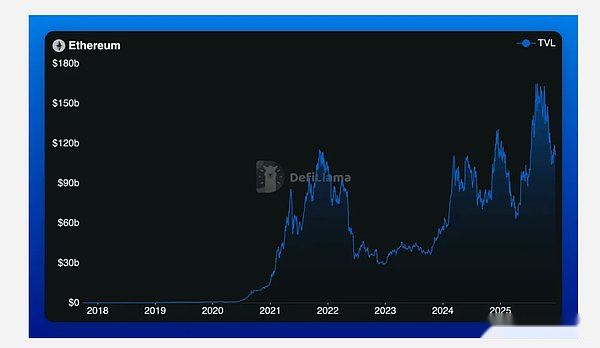

Su valor total bloqueado se fijó finalmente en aproximadamente 68.800 millones de dólares, una ligera disminución de más del 7% interanual.En ciclos anteriores, basándose únicamente en estos datos, el argumento de que «Ethereum está decayendo» habría sido rampante.Pero esta vez, ese argumento no tuvo eco, porque ignoraba dónde estaba el verdadero cambio.

El calor del balance se ha enfriado, pero el motor de la red se fortalece.En 2025, la red Ethereum generará más de 4 mil millones de dólares en tarifas, un aumento de más del 45% con respecto a 2024. Esta desviación es precisamente la narrativa central de este año: madurez ecológica impulsada por la eficiencia.

Patrón basado en aplicaciones

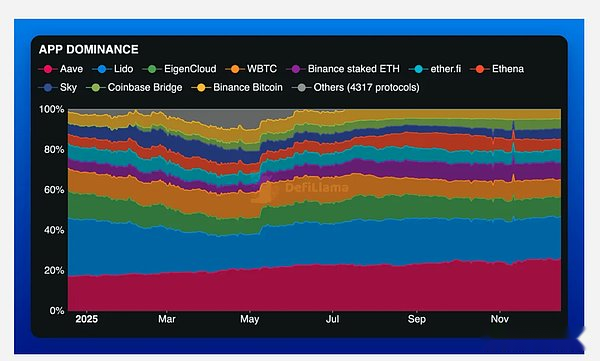

Actualmente, un puñado de protocolos forman la piedra angular del balance de Ethereum.

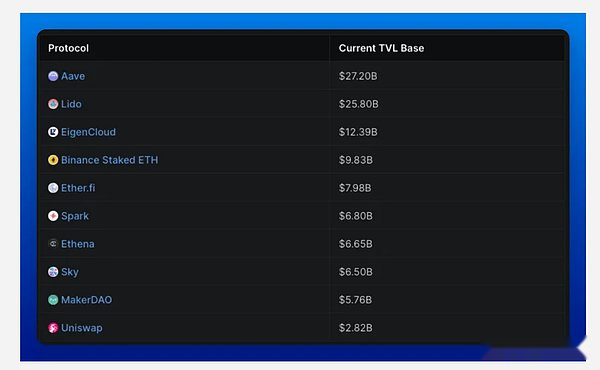

Aave sigue siendo el centro de gravedad en el campo DeFi y representa más del 26% del valor total bloqueado de toda la red.Seguido de cerca por Lido (que representa poco más del 20%) y EigenLayer, que ha crecido silenciosamente hasta alrededor del 10% gracias a la re-apuesta.Estos tres protocolos principales por sí solos representan más de la mitad del capital de implementación de la red Ethereum.

Fuera de ellos, aunque otros protocolos todavía tienen cierto grado de profundidad financiera, sus niveles están claramente diferenciados.El producto ETH de Binance, EtherFi, Ethena, Sky, Spark y Uniswap, constituyen el segundo nivel de liquidez: relevante y activo, pero ya no es una fuerza que da forma al enfoque central del ecosistema.

Se trata de una consolidación de la industria en un sentido real: el capital tiende a elegir la familiaridad, la confianza y los canales de distribución inherentes en lugar de perseguir ciegamente experimentos innovadores.

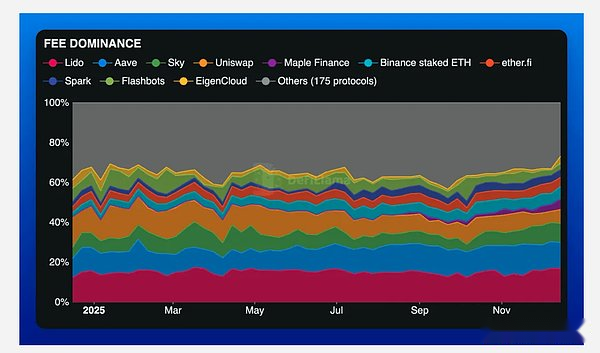

Rendimiento de la tarifa de manejo

A pesar de la contracción del valor total bloqueado (TVL), Ethereum aún generó más de 4 mil millones de dólares en tarifas este año, un aumento interanual del 45%.Esta divergencia es la característica más definitoria de 2025.

La cantidad de capital mantenido en Ethereum (o al menos el valor en términos de USD) ha disminuido, pero la eficiencia de monetizar la actividad de la red ha aumentado significativamente.La red está obteniendo más valor con menos capital, lo que indica que todo el sistema está pasando de la expansión especulativa al uso sostenible.

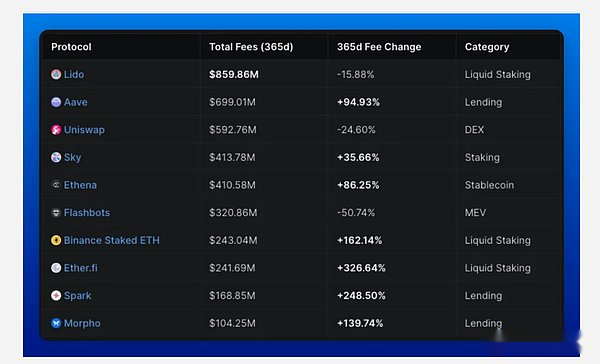

Tres protocolos principales dominan el ecosistema de tarifas: Lido representa aproximadamente el 17% de las tarifas totales de Ethereum, seguido de Aave con el 13% y Sky contribuye con casi el 10%.Los tres juntos crean casi el 40% del rendimiento económico de toda la red.

Sin embargo, incluso dentro de este panorama dominante, los cambios siguen siendo visibles.Aunque Lido y Uniswap todavía se encuentran en la cima de la clasificación de tarifas acumuladas, el crecimiento interanual de sus tarifas se ha desacelerado o incluso disminuido.La participación de mercado no se ha desplomado, pero está siendo erosionada gradualmente por competidores que se mueven más rápido.

Ingresos del acuerdo

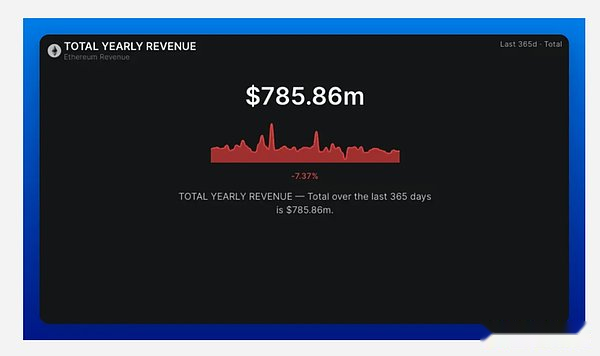

Si las tarifas de gestión se reducen al nivel de los ingresos reales del acuerdo, la clasificación de la industria cambiará.Los ingresos totales del protocolo de aplicaciones de Ethereum para el año fueron de aproximadamente 786 millones de dólares, una ligera disminución interanual.La brecha entre los gastos de tarifas y los ingresos del protocolo refleja el hecho de que cada vez más ingresos van a parar a los validadores o se queman en lugar de acreditarse a la tesorería del protocolo.

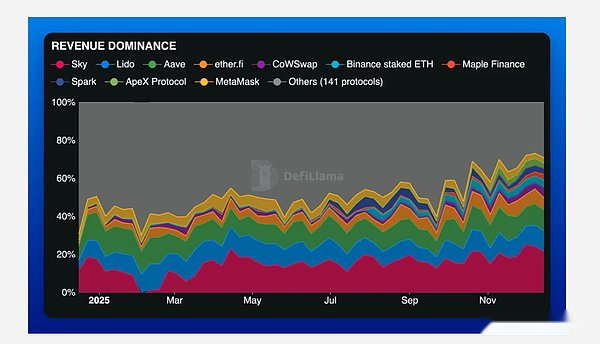

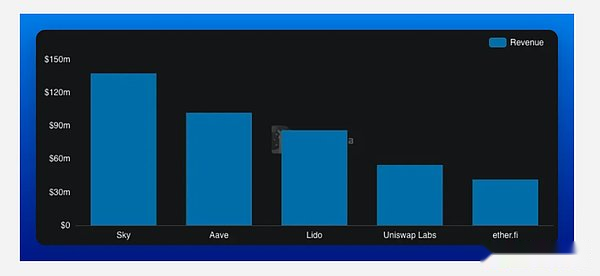

En este pastel de ingresos relativamente estrecho, Sky se destaca como el motor de monetización más llamativo.Representó alrededor del 22% de los ingresos totales del protocolo durante el año, mucho más que Aave y Lido (ambos con alrededor del 11%).

Los ingresos de Sky de 137 millones de dólares eclipsaron los 92 millones de dólares de Aave y los 86 millones de dólares de Lido.La brecha entre el primer y el segundo lugar es clara y refleja que el modelo de negocio de Sky es mejor para extraer valor de la actividad de la red que simplemente alojarla.

Dominio del intercambio descentralizado

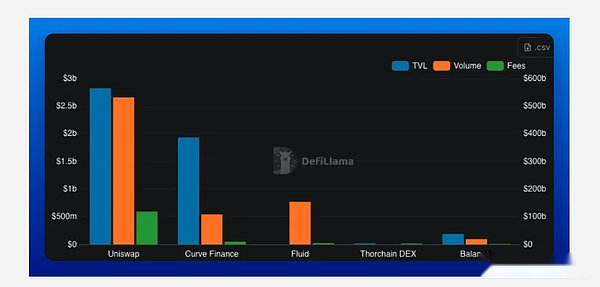

Uniswap sigue siendo el rey de los swaps. A finales de año, su valor total bloqueado era de aproximadamente 2.800 millones de dólares, su volumen de operaciones acumulado superó los 2 billones de dólares y sus ingresos por comisiones fueron de casi 600 millones de dólares.Su arquitectura V3 continúa definiendo la eficiencia del capital para los creadores de mercado automatizados (AMM).Pero su dominio se está erosionando.

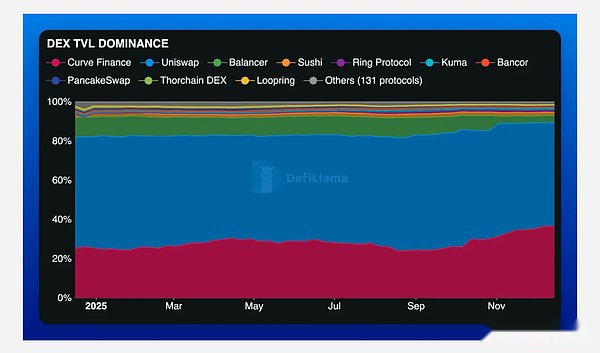

Uniswap todavía controla poco más de la mitad del valor total bloqueado en DEX, pero Curve ha tenido una de las recuperaciones más silenciosas del año: pasó del 25% a más del 36% del mercado. Centrándose en el retorno de la demanda de liquidez para las monedas estables, Curve se ha convertido una vez más en una fuerza que no se puede ignorar en el ecosistema.

Aún más disruptivo, sin embargo, fue el ascenso de Fluid.A pesar de la falta de estadísticas tradicionales de valor total bloqueado (TVL) en muchas plataformas de agregación de datos, Fluid ha capturado una parte significativa del volumen de operaciones y las tarifas.Hoy en día, ocupa el segundo lugar tanto en volumen de operaciones DEX como en ingresos por tarifas, ganando más de 140 millones de dólares en tarifas con más de 300 mil millones de dólares en volumen de operaciones.

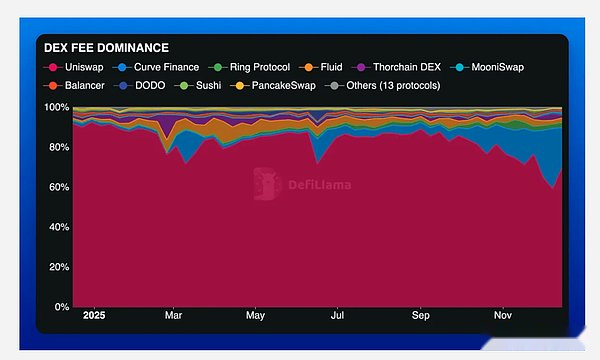

Este año, el volumen de operaciones DEX de Uniswap cayó de casi el 70% a menos del 50%, y su dominio en las tarifas de manejo cayó de más del 90% a menos del 70%.Al mismo tiempo, la participación en las tarifas de Curve se ha disparado de insignificante a más del 20%.

Esto no es un colapso, sino una manifestación de la fragmentación del mercado.La calidad de la ejecución comercial, la eficiencia de las rutas y la especialización de escenarios están empezando a influir en el panorama competitivo más que la propia marca.

A juzgar por la relación entre la capitalización de mercado y el valor total bloqueado, Curve y Balancer se encuentran en los mínimos de la industria.Ambos protocolos tienen una liquidez profunda y estable en relación con sus respectivas capitalizaciones de mercado, lo que significa que el mercado se muestra escéptico sobre la capacidad defensiva a largo plazo de sus flujos de tarifas.

La recuperación de la participación en las tarifas de Curve este año demuestra que todavía tiene un valor económico importante y también refleja la rápida migración de la liquidez de DEX cuando cambia el mecanismo de incentivos o la calidad de la ejecución.

Uniswap se encuentra en un sistema de valoración diferente. A pesar de perder algo de dominio en volumen y tarifas a lo largo del año, sigue siendo uno de los activos con la relación precio-comisiones más atractiva de la industria.

Esta desviación en la valoración y el desempeño es significativa: muestra que incluso cuando la presión competitiva se intensifica, el mercado todavía está dispuesto a respaldar las capacidades de generación de flujo de efectivo de Uniswap, tratándola efectivamente como una infraestructura ecológica en lugar de un activo de crecimiento.En otras palabras, Uniswap ya no tiene el precio de un AMM especulativo y está más cerca de los componentes subyacentes de un intercambio maduro.

Dominio en el campo de los préstamos.

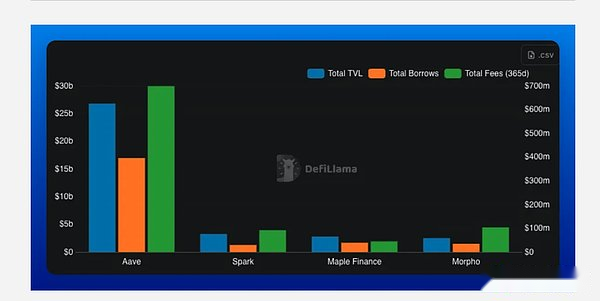

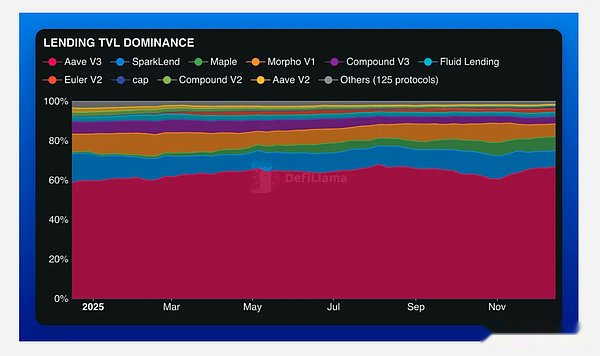

Si el mercado DEX se está fragmentando, el espacio crediticio muestra la tendencia opuesta. Aave es el líder indiscutible en crédito en cadena: su valor total bloqueado es aproximadamente 8 veces mayor que el de su competidor más cercano, y sus ingresos por comisiones son casi 7 veces mayores que los de su competidor más cercano.En un espacio donde la confianza, la profundidad de la liquidez y la gestión de riesgos son fundamentales, Aave tiene pocos rivales.

Su posición dominante se amplió aún más este año: el valor total bloqueado en el ámbito crediticio aumentó de aproximadamente el 61% a más del 67%.La participación de Spark se redujo y Morpho se estancó, pero Maple experimentó un crecimiento explosivo: pasó de menos del 1% a más del 7% de participación de mercado, impulsado por la adopción institucional y la demanda de crédito privado.

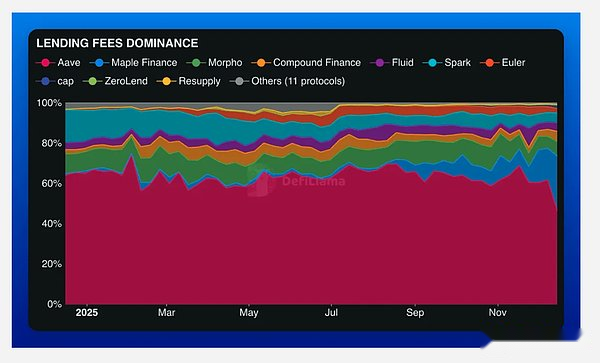

La proporción de las tarifas de gestión es similar, pero hay un giro: Aave todavía representa casi la mitad de las tarifas de gestión de préstamos, pero Maple se ha hecho con el 21% de la participación, entrando directamente en el territorio de Aave.El mercado no abandona a los líderes, sino que construye selectivamente nuevos ecosistemas a su alrededor.

Como pilar central del sistema de crédito Ethereum, la relación precio-tarifa (P/F) de Aave sigue siendo relativamente conservadora.Euler es la única excepción, con una relación P/F más baja, a pesar de ser sólo una fracción del tamaño y la profundidad de liquidez de Aave.

Dominio LST

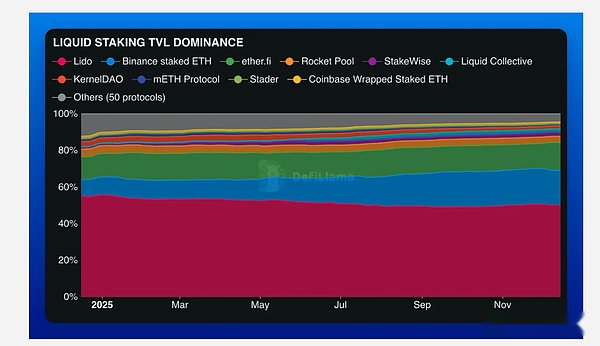

Lido sigue siendo un gigante en este campo. Con un valor total bloqueado de más de USD 25 mil millones, posee más del doble del capital del producto de participación ETH de Binance y ha ganado la «triple corona» en el campo LST: el valor total bloqueado más alto, las tarifas de manejo más altas y los ingresos más altos.Pero su foso competitivo se está reduciendo.

Lido ha perdido casi 10 puntos porcentuales de participación de mercado durante el año pasado, mientras que la participación de Binance en ETH apostado ha crecido en más de 12 puntos porcentuales, subiendo a aproximadamente el 23,5%.Los canales de distribución de los intercambios centralizados han regresado con fuerza con resultados notables.

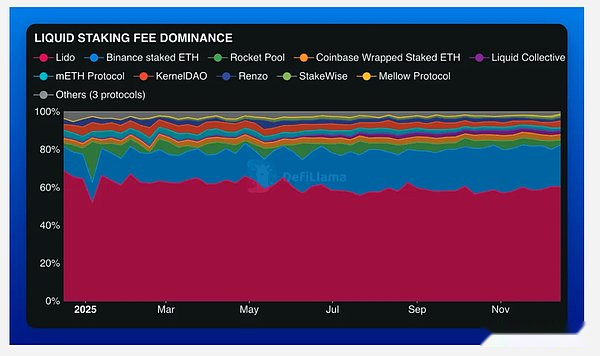

El dominio de las tarifas de Lido sigue siendo muy volátil, fluctuando entre el 60% y el 75% con el precio de ETH y la actividad de la red; por el contrario, la participación en las tarifas de Binance muestra un crecimiento lineal estable.La diferencia entre ambos no radica en la calidad del producto, sino en las capacidades de distribución.

A pesar de su importancia estratégica, el desempeño comercial del token LST muestra que el mercado no lo ve como un activo que genere flujo de efectivo.La relación entre la capitalización de mercado y el valor total bloqueado en toda la industria es baja, e incluso en comparación con otras verticales de DeFi, la prima relativa de Lido no es obvia;esto se debe principalmente a que la mayoría de los tokens LST están estructurados como herramientas de gobernanza y utilidad en lugar de derechos de reparto de ingresos.

En resumen, la capa de participación puede generar muchas tarifas, pero los poseedores de tokens a menudo no pueden obtener estos beneficios directamente.A menos que el control sobre la monetización se logre a través de un mecanismo claro de acumulación de valor, reglas de recompra más claras o mediante una gobernanza confiable, el mercado seguirá viendo el token LST más como una “clave de acceso” al protocolo que como un certificado de propiedad del motor económico.

Hay una razón estructural más profunda para este descuento en la valoración: las tarifas y los ingresos de LST dependen casi por completo de los activos subyacentes que rastrea.Cuando el precio de ETH aumenta, aumentan los ingresos por apuestas; cuando la actividad de la red ETH se desacelera, los ingresos por apuestas disminuyen.Esto hace que el desempeño económico de LST esté altamente correlacionado con los activos subyacentes, en lugar de surgir de un protocolo alfa único.

Para los usuarios, esto lleva a una pregunta simple: ¿Por qué mantener tokens de utilidad o de gobernanza más riesgosos sin ningún derecho directo al flujo de efectivo cuando tener ETH en sí captura más directamente el mismo potencial alcista? A menos que el token LST pueda desacoplar claramente su valor del movimiento del precio del activo subyacente, o proporcionar beneficios diferenciados más allá de la correlación pasiva, esta compensación seguirá limitando la forma en que el mercado lo valora.

hacedor de reyes

Las personas detrás de escena no sólo poseen activos, sino que también impulsan actividades económicas centrales en sus campos.

-

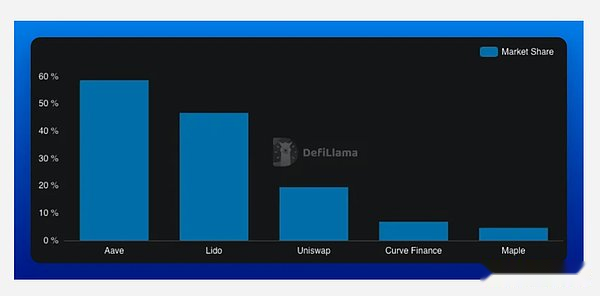

Aave representa el 58,65% de la participación crediticia en el espacio DeFi ($21,26 mil millones) y es la principal fuente de crédito del ecosistema;

-

Lido ocupa una posición dominante del 46,69% ($25,74 mil millones) en el valor total de las posiciones líquidas prometidas y es la piedra angular de la liquidez de ETH pignorado;

-

Uniswap captura el 20,75% del volumen total de operaciones de DEX (2.530 millones de dólares en volumen de operaciones diario) y sigue siendo la plataforma más activa en DeFi.

Los datos muestran que Aave y Lido han logrado un «crecimiento significativo» en sus respectivos campos, controlando casi la mitad o más de la cuota de mercado.Sin embargo, la eficiencia bloqueada por volumen total y valor de Uniswap, la captura de préstamos institucionales por parte de Maple y el regreso de Curve al control de la liquidez de las monedas estables apuntan a la misma tendencia: la participación de mercado se gana cada vez más a través de funciones especializadas en lugar de depender únicamente de la acumulación pasiva de activos.

¿Qué revela realmente el año 2025 sobre Ethereum?

Ethereum en 2025 no se está volviendo más ruidoso, se está volviendo más estricto.El valor total bloqueado se está enfriando, las tarifas se están disparando y el poder se concentra: la red está pasando de una expansión especulativa y desordenada a algo aún más difícil de fingir: la densidad económica.

Aave, Lido y Uniswap siguen siendo el núcleo del ecosistema y son las opciones predeterminadas para crédito, apuestas y determinación de precios.Pero los cambios en el borde del ecosistema son donde están las señales: Curve recupera la gravedad del campo de las monedas estables, Fluid atrae flujos de capital con una arquitectura diferente y Maple demuestra que existe una demanda real de crédito en cadena en modelos DeFi no 2021.

En Ethereum en 2025, la narrativa central ya no se trata de atraer capital, sino de permitir que el capital existente genere retornos.