المؤلف: المترجم الثلج: باين

النقاط الرئيسية للتقرير

إن الاسترداد هي آلية لزيادة الغلة عن طريق تحرير السيولة وزيادة الرافعة المالية ، والتي تعتمد بشكل أساسي على إطار الأمن في Ethereum.على الرغم من أنه يمكن أن يوفر فوائد إضافية للتعهد وتحسين كفاءة استخدام رأس المال ، إلا أنه يجلب أيضًا مجموعة من المخاطر ، بما في ذلك المصادرة والسيولة والمركزية والمخاطر العقد والذكية.eigenlayer هو رائد في هذا المجال ، ولكن مع إضافة المزيد من المنافسين مثل Symbiotic و Karak Network و Babylon و Bouncebit و Solayer ، فإن صناديق السوق قد تم تفريقها وقد تواجه المزيد من التحديات في المستقبل.يجب على المستخدمين النظر بعناية في مخاطر وفوائد المشاركة في اتفاقية التجديد ، وتكوين مراقبة العقود المقابلة لضمان أمان الأصول.

خلفية

التعهد والتعهد السائل

يشير Ethereum Staking إلى أن المستخدمين يقومون بإغلاق ETH في شبكة Ethereum لدعم تشغيل الشبكة وأمانها.في Ethereum 2.0 ، تعتبر آلية الادخار هذه جزءًا من خوارزمية الإجماع على الإجماع (POS) ، لتحل محل آلية إثبات العمل السابقة (POW).يصبح الصادرون مرققين من خلال Staking ETH ، والمشاركة في إنشاء وتأكيد الكتل ، وفي المقابل ، يمكنهم الحصول على مكافآت مفعمة بالحيوية.

ولدت مشتقات السائل السائل (LSD) لحل مشكلة السيولة في الخداع التقليدي.يتيح للمستخدمين الحصول على الرموز المميزة السائلة التي تمثل أسهمهم المثيرة (مثل Reth أو Rocket Pool في Lido) أثناء تعهد الرموز.يمكن تداول هذه الرموز السائلة أو استعارتها أو استخدامها للأنشطة المالية الأخرى على منصات أخرى ، ولا يمكنها المشاركة فقط في تعهد بتلقي المكافآت ، ولكن أيضًا الحفاظ على مرونة الصندوق.

فواصل شبكة الثقة

منذ إنشائها ، قدمت شبكة Bitcoin مفهوم الثقة اللامركزية ومصممة لتكون نظام عملة رقمية من نظير إلى نظير يعتمد على لغات UTXO والبرمجة النصية.لكن قدرتها على بناء تطبيقات مختلفة على الشبكة محدودة.في وقت لاحق ، يسمح Ethereum للمطورين ببناء تطبيقات لا مركزية خالية من الترخيص (DAPPs) على طبقة الإجماع من خلال مفهوم الأجهزة الافتراضية القابلة للبرمجة (EVMs) والكتل المعيارية ، لجميع DAPPs المدمجة عليها.ولكن لا يزال هناك العديد من البروتوكولات أو البرامج الوسيطة التي تفشل في استخدام شبكة الثقة في Ethereum بالكامل.

على سبيل المثال ، تعمل Rollup على تحسين أداء Ethereum بشكل فعال عن طريق فصل تنفيذ المعاملات عن EVM والعودة إلى Ethereum فقط عند تسوية المعاملات.لكن هذه المعاملات لا يتم نشرها والتحقق منها على EVM ، لذلك لا يمكنهم الاعتماد بالكامل على شبكة Trust الخاصة بـ Ethereum.بالإضافة إلى Rollup ، تواجه أنظمة أخرى مثل Sidechains وطبقات توافر البيانات والأجهزة الافتراضية الجديدة والأوراق والجسور المتقاطعة بناءً على بروتوكول الإجماع الجديد تحديات مماثلة ، وكلهم بحاجة إلى إنشاء طبقة ثقة خاصة بهم لضمان الأمن ومنع نوايا خبيثة.

تقسيم السيولة

باعتبارها أكبر دليل على blockchain (POS) (POS) ، تعتمد العديد من المشاريع على حدة لضمان أمنها ، مثل الجسور المتقاطعة ، أو Oracles ، وطبقة توافر البيانات ، والبراهين الصفرية.لذلك ، عندما يتم تشغيل مشروع جديد عبر الإنترنت ، يجب على المستخدمين قفل مبلغ معين من الأموال ، مما سيؤدي إلى مجموعة محدودة من الأموال التي تتنافس على مشاريع مختلفة.مع استمرار ارتفاع عائدات التعهد التي توفرها مشاريع مختلفة ، تزداد المخاطر التي تتحملها المشاريع نفسها وفقًا لذلك ، وتشكل دورة مفرغة.من ناحية أخرى ، يمكن للمستخدمين فقط تعهد أموال محدودة للمشاريع المحدودة والحصول على عوائد محدودة ، مما يؤدي إلى انخفاض معدل استخدام رأس المال.مع زيادة السلاسل العامة والتطبيقات والمشاريع المختلفة ، أصبحت السيولة مجزأة بشكل متزايد.

طلب السوق على خدمات التعهد

مع مرور صناديق الاستثمار المتداولة في Bitcoin والترقية الناجحة لـ Ethereum Cancun ، تم تنشيط Ethereum.اعتبارًا من 15 يوليو 2024 ، تم التعهد بأكثر من 111 مليار دولار من Ethereum (ETH) ، وهو ما يمثل 28 ٪ من إجمالي العرض.تسمى كمية الأخلاق “الميزانية الأمنية” لـ Ethereum لأن هذه الأصول يعاقب عليها الشبكة عند حدوثها في هجمات إنفاق مزدوج وغيرها من انتهاكات قواعد البروتوكول.يساهم المستخدمون الذين يشتركون في ETH في تعزيز أمن Ethereum ، وتلقي المكافآت من خلال إصدار البروتوكول ، ومطالبات الأولوية ، و MEVs.يمكن للمستخدمين بسهولة تعهد ETH من خلال تجمع السائل السائل دون التضحية بسيولة أصولهم ، مما يؤدي إلى زيادة الطلب على التعهد.

ضد هذه الخلفية ، ظهر طلب السوق على الأمن المشترك ، وهناك حاجة إلى منصة لاستخدام الأصول التي يعهد بها المستخدمون لضمان أمان مشاريع متعددة.

ما هو إعادة تعبئة

في الوقت الحاضر ، أدت طريقة توسيع blockchain بطرق معيارية إلى ولادة العديد من البروتوكولات الجديدة ودعم البرامج الوسيطة.ومع ذلك ، تحتاج كل شبكة إلى إنشاء آلية الأمان الخاصة بها ، وغالبًا ما تستخدم مجموعة من الإجماع على إثبات الحصة (POS) ، ولكن يمكن أن تؤدي هذه الممارسات إلى أن يصبح كل مجموعة أمنية فردًا معزولًا.

RE-Staking هي عملية استخدام الموارد الاقتصادية والحوسبة لـ blockchain واحدة لحماية مجموعات متعددة.في POS blockchain ، تتيح إعادة الاختيار الأوزان المثيرة ومجموعة المدقق لسلسلة واحدة على أي عدد من السلاسل الأخرى.سيتم إعادة سقوط الرموز المميزة السائلة التي تم التعهد بها على Ethereum من قبل المدققين من blockchains الأخرى لاكتساب المزيد من الفوائد وتحسين الميزات الأمنية واللامركزية للشبكة الجديدة.والنتيجة هي نظام أمان أكثر توحدًا وفعالية يمكن مشاركته بواسطة أنظمة بيئية blockchain متعددة.يمتد هذا المفهوم الثقة الاقتصادية الحالية لـ Ethereum إلى حماية الأنظمة الموزعة الأخرى مثل Oracles أو Bridges أو Sidechains.

كان مفهوم الاسترداد موجودًا في الصناعة لسنوات عديدة ، وقد جربه النظام الإيكولوجي Polkadot في عام 2020.أطلقت Cosmos نموذجًا للاسترداد يسمى “Copy Security” في مايو 2023 ؛تأتي القيمة الرئيسية لبروتوكول إعادة الظهر من الأموال المهددة المغلقة على Ethereum ، مما يجعل Ethereum ، باعتباره blockchain POS ، اقتصاديًا بأعلى أمن.

هناك اختلاف مهم بين آلية إعادة الظهر والكفك السائل هو أنه على الرغم من أن كلتا الآليتين يمكن أن تساعد في Ethereum للحصول على مزيد من الفوائد ، فإن آلية إعادة الظهر تتبع تمامًا الإجماع على آلية التعهد وتوسيعها. تقديم التزامات موثوقة لمزيد من التطبيقات أو البنية التحتية أو الشبكات الموزعة ، وبالتالي تحسين الأمن الاقتصادي العام للنظام الإيكولوجي Ethereum.

كيفية التجديد

يتمثل جوهر إعادة الاختيار في استخدام أصول رمزية سائلة لاستخدامها للتعهد بالتحقق من مصادقة blockchains الأخرى ، وأثناء الحصول على مزيد من الفوائد ، يتم إنشاء مجموعة أمنية مشتركة لتحسين أمان الشبكة الجديدة واللامركزية.على وجه التحديد ، تمثل الرموز الرموز السائلة (LST) أشكالًا رمزية من ETH المعدلة والمكافآت التراكمية ، في حين تمثل الرموز المميزة لإعادة الاسترخاء السائل (LRT) أشكالًا رمزية لإعادة تكوين ETH والمكافآت التراكمية.تعتمد الاسترداد على إطار الأمن التابع لـ Ethereum وتهدف إلى تحسين كفاءة استخدام رأس المال في النظام البيئي للعملة المشفرة.لا يمكن أن يدعم Stakers أمان شبكة واحدة فحسب ، ولكن أيضًا توفير خدمات التحقق لشبكات متعددة ، وبالتالي الحصول على مكافآت إضافية.

تظل المشكلة الرئيسية التي تواجه إعادة الشراء السيولة.على غرار staking POS ، يتم قفل الأصول المعاد تخطي في العقدة ، مما يؤدي إلى محدودية السيولة.لحل هذه المشكلة ، تم تقديم الرمز المميز للسائل (LRT).LRT هو رمز صناعي صدر لإعادة تشكيل ETH أو غيره من LST ، وتستخدمه خدمات التحقق النشطة المتعددة (AVS) لضمان أمان التطبيقات والشبكات وتخصيص أنواع مختلفة متعددة من المكافآت الإضافية.إنه يمكّن الأصول المعدلة من تقديم الدعم الآمن عبر خدمات متعددة مع تقديم مكافآت ومكافآت إضافية للهدف.لذلك ، على الرغم من وجود بعض المخاطر التفصيلية في عملية إعادة الاختيار ، إلا أنها تجلب السيولة والفوائد المهمة للمعهدات و Defi.

تحليل المسار

مشروع المنافسة

eigenlayer

eigenlayer هو رائد في مجال إعادة الاختيار وليس لديه حاليًا منافسًا مباشرًا.كمفهوم مبتكر ، هناك عدد قليل نسبيًا من المنافسين المباشرين في السوق.ومع ذلك ، قد يواجه eigenlayer المنافسة والتحديات المحتملة التالية:

قد تقوم بروتوكولات LSD الأخرى بتطوير ميزات الاسترداد الخاصة بها ، مثل Lido Finance و Rocket Pool.

قد تقوم اتفاقيات توافر البيانات وخدمة الحوكمة الأخرى بتطوير ميزات LSD الخاصة بها ، مثل الرسم البياني و Aragon.

قد تقوم بروتوكولات الطبقة 2 أو السلسلة المتقاطعة بتطوير شبكات الأمان والثقة الخاصة بها ، مثل المضلع والكون.

نظرًا لأن eigenlayer يستخدم بشكل أساسي LSD كضمان ، فقد تتنافس مشاريع LSDFI في السوق أيضًا على حصة سوق LSD.

شبكة كاراك

تعمل شبكة Karak على غرار بروتوكول eigenlayer ، لكن خدمة AVS الخاصة بها تسمى خدمات الأمان الموزعة (DSS) وأطلقت شبكة Layer 2 الخاصة بها K2.على عكس eigenlayer ، تهدف Karak إلى دعم أي أصول.بالإضافة إلى ذلك ، تم نشر Karak على Ethereum ، التعريفي ، BSC ، BLAST و MANTLE ، ويمكن للمستخدمين اختيار إعادة الاهتمام وفقًا لتوزيع الأصول الخاص بهم.

بابل

Babylon هو بروتوكول إعادة الظهر قائم على Bitcoin يقدم وظائف الخداع لبيتكوين ، مما يسمح لحاملي BTC بمشاركة أصولهم في البروتوكولات أو الخدمات الأخرى التي تتطلب الأمن والثقة ، والتي من بينها فوائد الحوكمة وحكمها.يغطي بابل جانبين: أولاً ، يمكن لحاملي BTC التعهد BTC ، وتوفير الأمان والمصداقية للبروتوكولات الأخرى ، وتكسب فوائد منه ؛ كفاءة.

Solayer

Solayer هي اتفاقية إعادة الاختيار للنظام الإيكولوجي Solana ، الذي يدعم حاملي SOL التعهد بأصولهم إلى بروتوكولات أو خدمات DAPP التي تتطلب الأمن والثقة داخل نظام Solana Ecosystem للحصول على المزيد من الدخل.أكملت Solayer جولة منشئ ، مع مستثمرين بما في ذلك Anatoly Yakovenko ، المؤسس المشارك لـ Solana Labs ، Rooter ، مؤسس Solend ، ريتشارد وو ، المؤسس المشارك لـ Tensor ، Sandeep Nailwal ، المؤسس المشارك لـ Polygon ، وغيرها.يدعم Solayer المستخدمين لإيداع Sol و MSOL والجيتوسول والأصول الأخرى.اعتبارًا من 15 يوليو 2024 ، تجاوزت إجمالي القيمة المقفلة (TVL) على منصة Solayer 105 مليون دولار أمريكي ، منها SOL حوالي 60 ٪.

بيكاسو

Picasso هو blockchain refken includy مبني على الكون SDK.يربط السلسلة الأساسية من خلال بروتوكول IBC ويعالج تفاصيل الأصول المودعة ، ثم يخصص الأموال إلى AVS.يشبه حل استعادة بيكاسو eigenlayer ، والذي يسمح لمجموعات فرعية في الشبكة بالانضمام لحماية أوزان AVS.تم نسخ هذه الهندسة المعمارية على سلاسل أساسية متعددة وموحدة على بيكاسو.يتم اختيار مشغل عقدة بيكاسو من قبل آلية الحوكمة.حاليًا ، تقبل طبقة إعادة الظهر من Picasso فقط الأصول ودائعات SOL الأصلية من Solana من خلال Sol LST كضمان إعادة الضعف.تخطط خريطة طريق بيكاسو للتوسع في سلسلة الكون والأصول الأخرى بعد إطلاق AVS على Solana.في الوقت الحالي ، تشمل منتجات إعادة الظهر المدعومة على بيكاسو أصول LST مثل SOL و Jitosol و MSOL و BSOL.

اتفاقية إعادة الظهر العامة

RE-STACKING General هو نظام يمكنه إعادة الأصول الأصلية مركزيًا على سلاسل متعددة.لا علاقة لهذه الطريقة بأصول محددة وسلسلة أساسية ، مما يسمح بتركيز العديد من الأصول المهددة عبر سلاسل متعددة.تعتمد الاسترداد العام على طبقة إضافية بين سلسلة مصدر الأمن الاقتصادي و AVS أو سلسلة من العقود عبر عدة مجموعات.

ملخص

يتم تطوير الحقل المعاد تشغيله حاليًا بسرعة.على الرغم من أن eigenlayer هو رائد في هذا المجال ، إلا أن المزيد والمزيد من المنافسين والمبتكرين ينضمون ، مما يوسع باستمرار سيناريوهات التطبيق والحدود التكنولوجية لإعادة الظهر.لا تجلب إعادة الاختيار نماذج إيرادات جديدة فحسب ، بل تعزز أيضًا تقدم الأمن والسيولة للنظام الإيكولوجي blockchain.

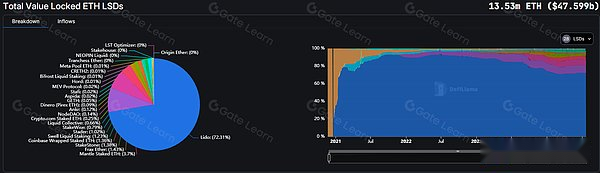

حجم السوق

وفقًا لـ Defillama ، بلغت القيمة الإجمالية المغلقة لسوق Stakiding Global Ethority Attkidation اعتبارًا من 21 يوليو 2024 47.599 مليار دولار أمريكي.Lido هو أكبر لاعب بينهم ، بقيمة مغلقة تصل إلى 72.31 ٪.يوفر Lido حلًا سائلًا يتيح للمستخدمين مشاركة ETH لشبكة Ethereum 2.0 والحصول على الرموز المميزة المكافئة التي يمكن استخدامها أو تجولها مرة أخرى في سوق Defi.تشمل اتفاقيات الاسترداد الرئيسية eigenlayer و tentet.

المصدر: https://defilama.com/lsd

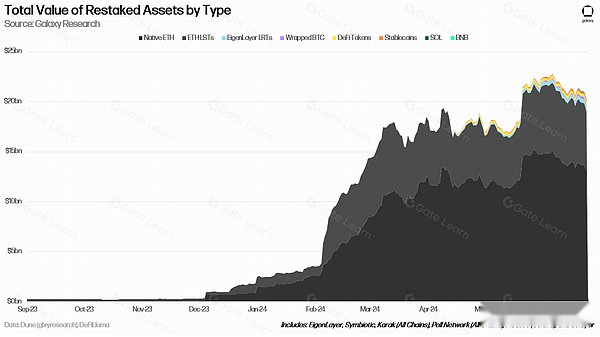

اعتبارًا من 25 يونيو 2024 ، بلغ إجمالي قيمة الأصول المقفلة في سوق التجديد العالمي 20.14 مليار دولار أمريكي.في الوقت الحالي ، يتم نشر معظم اتفاقيات إعادة الاختيار على سلسلة Ethereum ، ووصل إجمالي كمية ETH والأصول المشتقة إلى 19.4 مليار دولار. ، مثل Picasso و Solayer ، تعهدت بقيمة 58.5 مليون دولار أمريكي من خلال اتفاقيات إعادة الاختيار على سلسلة Solana ، مثل Picasso و Solayer. بكالوريوس ، إلخ).

يوضح الرسم البياني أدناه القيمة الإجمالية المقفلة لإعادة الأصول لقيادة حلول الاسترداد (eigenlayer و karak و symbiotic و solayer و picasso و pell) المحسوبة في إجمالي القيمة المقفلة.بشكل عام ، تجاوز المبلغ الإجمالي للأصول التي تم تجديده 20 مليار دولار.معظم ETH و ETH LSTs التي يتم إعادة ستخوذة محليًا.

المصدر: https://x.com/zackpokorny_

العوامل التنافسية الأساسية

حجم الأصول

مقياس الأصول هو المبلغ الإجمالي للتعهد في منصة التعهد.يجب أن تحتوي منصة تعهد عالية الجودة على أصول واسعة النطاق لإظهار استقرارها ومصداقيتها.على سبيل المثال ، يتعهد eigenlayer حاليًا 5،842،593 ethereums ، مع إجمالي TVL يزيد عن 18 مليار دولار أمريكي ، ليصبح أكبر اتفاق في مجال إعادة الاختيار.

المصدر: https://dune.com/hahahash/eigenlayer

معدل العائد

-

يجب أن توفر مشاريع إعادة الاختيار عوائد أعلى من التعهدات الفردية لجذب المستخدمين للمشاركة.تحقيقًا لهذه الغاية ، من الضروري تحسين استراتيجية التعهد ، وتخصيص الدخل والمكافآت بشكل معقول ، واستخدام تأثيرات الفائدة المركبة وطرق أخرى لتحسين كفاءة رأس المال ومعدل العائد للمستخدمين.على سبيل المثال ، يمكن لخطة إعادة الاختيار التي اقترحتها eigenlayer ، يمكن أن تحصل الرموز السائلة أيضًا على أرباح في جسور السلسلة الأخرى ، أو Oracles ، و LP Staking ، إلخ.

-

ربح Ethereum.مثل Steth التي تم الحصول عليها من خلال اتفاقيات السيولة مثل Lido ؛

-

الرمز المميز لبناء العقدة والتحقق من قبل أطراف مشروع الشريك ؛

-

الرمز المميز للسيولة تعهد مكافآت LP من Defi.

السيولة

تحتاج المشاريع المعاد صياغتها إلى حل مشكلة السيولة للأصول المهددة ، مما يسمح للمستخدمين بالانضمام بسهولة أو الخروج من الأصول أو نقل الأصول إلى اتفاقيات أو منصات أخرى.لذلك ، من الضروري تقديم خدمات مثل الرموز المميزة للسيولة ، واستخراج السيولة وأسواق الإقراض لتعزيز سيولة المستخدم والمرونة.

حماية

حماية أمن أصول المستخدم هي الهدف الأساسي لمشاريع التعهد.يجب أن تضمن مشاريع التجديد أن أصول المستخدم لا تتلف بسبب نقاط الضعف الذكية ، أو التحقق من سوء السلوك أو هجمات المتسللين.لذلك ، تعد التدابير الأمنية عالية المستوى وآليات إدارة المخاطر ضرورية ، مثل التوقيع متعدد الجدران ، وجدران الحماية ، وتأمين وآليات العقوبة.على سبيل المثال ، يصبح eigenlayer عقدة التحقق من خلال التعهد بالأصول المتعلقة بالهرم ، ويقترض أمن الشبكة الرئيسية من خلال آلية مصادرة العقوبة.

النظام البيئي

تحتاج مشاريع الاسترداد إلى بناء نظام بيئي قوي يدعم خدمات التحقق من شبكات وبروتوكولات POS متعددة ، وبالتالي تعزيز أمن الشبكة واللامركزية وتزويد المستخدمين بمزيد من الخيارات والفرص.لتحقيق ذلك ، يلزم التعاون والتكامل مع منصات blockchain الأخرى ، وتطبيقات DEFI وبروتوكولات الطبقة 2.

ما هي المخاطر التي ستجلبها؟

خطر الغرامات

في آلية ethereum المقيدة وفي اتفاقية إعادة الاختيار ، هناك خطر بنسبة 50 ٪ من الغرامات والمصادرة.هذا يعني أن أموال المستخدمين قد تواجه خطر التغريم ، على الرغم من أن هذا الخطر سوف ينتشر عبر عقد متعددة.

خطر السيولة

تقفل العديد من بروتوكولات RESTAKE بكميات كبيرة من الرموز المميزة لريدة السائل (LST).إذا تم قفل معظم LSTs في مجموعة الدقة ، فقد يؤدي ذلك إلى تقلبات مكثفة في LST بالنسبة إلى سعر ETH.يزيد هذا الموقف من التعرض لمخاطر المستخدمين ، حيث يرتبط أمان AVS مباشرة بسيولة LST.عندما يتركز نوع LST في AVS ، يتم زيادة خطر السيولة.

خطر مركزي

قد يسبب خطر المركزية اختراق DAO.على سبيل المثال ، إذا تم تركيز ثلث ETH في AVS واحدة ، حيث يتجاوز عتبة أمان التسامح مع الأخطاء البيزنطية التقليدية ، فقد يتم مصادرة هذا الجزء من ETH لعدم تقديم شهادات الاحتيال ، بدلاً من القضايا الفنية مثل التوقيع المزدوج.خطر المركزية يعني أن هناك زيادة في الاقتران في النظام ، مما يزيد من الضعف الكلي للنظام.

خطر العقد

تتطلب المشاركة في إعادة الاختيار تفاعلًا مع عقد حزب المشروع ، لذلك يحتاج المستخدمون إلى تحمل خطر الهجوم على العقد.يتم إيداع أموال المشروع في نهاية المطاف في عقود مع اتفاقات مثل eigenlayer.

خطر LST

هناك إمكانية لتحديد الرمز المميز LST أو تحيز القيمة الناجم عن ترقية عقد LST أو هجوم.

مخاطر الخروج

حاليًا ، باستثناء eigenlayer ، فإن معظم الاتفاقيات التي تعيد تشغيلها في السوق لا تدعم عمليات السحب.إذا فشل طرف المشروع في تنفيذ منطق الانسحاب المقابل من خلال ترقيات العقد ، فلن يتمكن المستخدم من سحب الأصول ويمكنه فقط إجراء خروج السيولة عبر السوق الثانوية.

كيف تخفف من هذه المخاطر؟

إعادة الاختيار هو مفهوم ناشئ.

تخصيص الصندوق

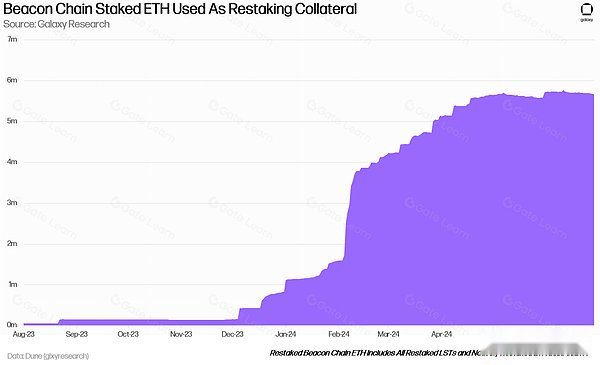

بالنسبة للمستخدمين الذين يستخدمون كميات كبيرة من الأموال للمشاركة في إعادة الاختيار ، فإن المشاركة المباشرة في إعادة الاختيار ETH الأصلي من قبل eigenlayer هي الخيار المثالي.لأنه في إعادة الاختيار من ETH الأصلي ، لا يتم تخزين الأصول ETH التي تم إعادة شحنها من قبل المستخدمين في عقد eigenlayer ، ولكن يتم تخزينها في عقد سلسلة منارة.حتى في حالة حدوث أسوأ هجوم عقد ، لا يمكن للمهاجم الحصول على أصول المستخدم على الفور.

المصدر: https://x.com/zackpokorny

(يوجد حاليًا 33.4 مليون أخلاق في سلسلة منارة (بما في ذلك ETH في قائمة انتظار الدخول/الخروج).).

بالنسبة للمستخدمين الذين يرغبون في استخدام مبالغ كبيرة من الأموال للمشاركة ولكنهم غير راغبين في انتظار فترة الفداء الأطول ، يمكنهم اختيار مجموعة آمنة نسبيًا كأصل مشارك والاستثمار مباشرة في eigenlayer.

بالنسبة للمستخدمين الذين يرغبون في الحصول على مزايا إضافية ، يمكنهم استثمار جزء مناسب من أموالهم في المشاريع المبنية على eigenlayer بناءً على تسامحهم مع المخاطر ، مثل Puffer و Kelpdao و Eigenpie و Renzo.ومع ذلك ، تجدر الإشارة إلى أنه في الوقت الحاضر ، لم تدرك هذه المشاريع بعد منطق الانسحاب المقابل ، ويجب على المشاركين النظر في مخاطر الخروج في نفس الوقت والانتباه إلى سيولة LRTs ذات الصلة في السوق الثانوية أثناء عملية الاستثمار .

تكوين مراقبة

تتمتع المشاريع المذكورة حاليًا بالقدرة على ترقية العقود وتعليقها ، ويمكن للمحافظ المتعددة لحزب المشروع إجراء عمليات عالية الخطورة.بالنسبة للمستخدمين المتقدمين ، يوصى بتكوين نظام مراقبة العقود المقابل لمراقبة ترقية العقود ذات الصلة وتنفيذ العمليات الحساسة لأطراف المشروع.

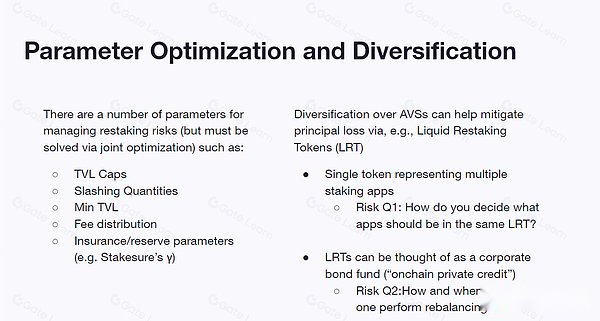

تحسين المعلمات

تحسين معلمات إعادة التحويل (CAP TVL ، مبلغ خفض ، تخصيص الرسوم ، الحد الأدنى من TVL ، إلخ) وضمان تنويع الأموال بين AVS.تتيح اتفاقية إعادة التشغيل للمستخدمين اختيار حالات مخاطر مختلفة عند إعادة إيداع الإيداع.من الناحية المثالية ، يمكن لكل مستخدم تقييم واختيار AVS المراد استردادها دون تفويض العملية إلى DAO.

المصدر: https://docs.google.com/presentation/d/1iivu6ywacqltwjbbj5dx07reselrjla/edit؟pli=1#slide=id.p23

التحديات

من منظور سلاسل التطبيقات ، يمكن أن تلبي تطبيقات إعادة الاختيار التي يمثلها eigenlayer احتياجات سلاسل التطبيقات الصغيرة والمتوسطة للحجم لتقليل تكاليف نشر العقدة.ومع ذلك ، لا يمكن أن تلبي سلاسل التطبيقات هذه متطلبات الأمن بشكل كامل وأن استدامة احتياجاتهم ضعيفة نسبيًا.

من منظور تنافسي ، على الرغم من أن المسار الذي يعيد تشكيله يحتوي على قدر كبير من الأموال ، حيث يتم إطلاق المزيد والمزيد من التطبيقات المعاد تشغيلها ، سيتم تفريق أموال السوق.إذا كانت أرباح تطبيقات إعادة الاختيار مثل تراجع eigenlayer ، على سبيل المثال ، عندما يكون سوق الدب بطيئًا ، فإن الطلب على سلسلة الطلبات سوف ينخفض بشكل حاد ، هل سيؤدي ذلك إلى تشغيل الصندوق؟

من منظور الشركاء ، طورت Eigenlayer 14 شريكًا في المراحل المبكرة.على الرغم من أن AVs قد تنجذب إلى عوائد محتملة في المرحلة المبكرة ، إلا أن المخاطر الأمنية لآلية إعادة الاختيار قد تؤثر على استعداد مشغلي AVS اللاحقين للانضمام.

من وجهة نظر المستخدم ، قد لا يتمكن المستخدمون من الحصول على فوائد غنية على المدى القصير.قد يكون للثقة في عائدات الخداع تأثير سلبي على النمو المستقبلي في أعداد المستخدمين.