Autor: AJC, Drexel Bakker, Youssef Haidar; Fuente:Tesis criptográficas de Messari 2026;Compilado por: Bitchain Vision

ideas centrales

1. BTC se ha distinguido claramente de todos los demás criptoactivos y es, sin duda, la forma dominante de criptomoneda.

2. BTC tendrá un mal desempeño en la segunda mitad de 2025, en parte debido a una mayor presión de venta por parte de los primeros grandes tenedores. No creemos que este bajo rendimiento se convierta en un problema estructural a largo plazo y esperamos que la narrativa monetaria de Bitcoin permanezca intacta en el futuro previsible.

3. La valoración de L1 está cada vez más divorciada de sus fundamentos. La fuerte caída interanual de los ingresos de la cadena pública significa que su valoración depende cada vez más de las expectativas de las primas cambiarias.Con pocas excepciones, esperamos que las cadenas públicas tengan un rendimiento inferior al de Bitcoin.

4. ETH sigue siendo el activo más controvertido.Las preocupaciones sobre la captura de valor aún no han disminuido por completo, pero el desempeño de la segunda mitad de 2025 demuestra que el mercado está dispuesto a tratarlo como una criptomoneda junto con Bitcoin.Si el mercado alcista de las criptomonedas regresa en 2026, la tesorería de activos digitales (DAT) de Ethereum puede marcar el comienzo de una «segunda primavera».

5. ZEC está siendo valorada gradualmente como una criptomoneda de privacidad en lugar de una moneda de privacidad de nicho, lo que la convierte en una herramienta de cobertura complementaria para Bitcoin en una era de vigilancia intensificada, dominio institucional y represión financiera.

6. Las aplicaciones pueden comenzar a adoptar sistemas monetarios propietarios en lugar de depender de los activos nativos de la red donde se encuentran.Las aplicaciones con atributos sociales y fuertes efectos de red son los candidatos más probables para realizar este cambio.

Introducción

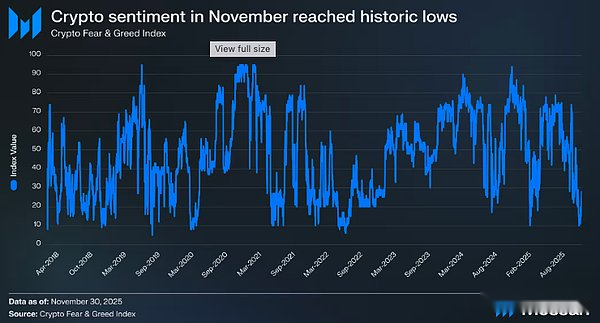

No es casualidad que la Criptotesis de Messari de 2026 comience con la parte más fundamental e importante de la revolución de las criptomonedas: la moneda.Cuando planificamos este informe por primera vez este verano, nunca imaginamos que el sentimiento del mercado se volvería tan marcadamente negativo.

En noviembre de 2025, el índice de miedo y codicia de las criptomonedas cayó a 10 (“Miedo extremo”). Antes de esto, el índice había caído a 10 o menos sólo en los siguientes períodos:

– De mayo a junio de 2022, la reacción en cadena provocada por el colapso de Luna y la crisis de Three Arrows Capital (3AC);

– Una ola masiva de liquidaciones en mayo de 2021;

– Accidente de COVID-19 en marzo de 2020;

– Múltiples puntos durante el mercado bajista 2018-2019.

Sólo ha habido un puñado de ocasiones en la historia de la industria de las criptomonedas en las que el sentimiento ha sido más moderado de lo que es ahora, y sólo cuando la industria realmente entró en crisis y el futuro era incierto. Pero obviamente este no es el caso hoy: no hay grandes bolsas de valores que se están quedando sin fondos de los usuarios, no hay esquemas Ponzi descarados con valoraciones que alcanzan decenas de miles de millones de dólares, y la capitalización total del mercado no ha caído por debajo del máximo del ciclo anterior.

Por el contrario, las criptomonedas están ganando reconocimiento e integración en los niveles más altos de las instituciones globales. La Comisión de Bolsa y Valores de EE. UU. (SEC) ha declarado públicamente que espera que todos los mercados estadounidenses estén en cadena dentro de dos años;la circulación de monedas estables ha alcanzado un máximo histórico; y la narrativa de implementación de aplicaciones de «algún día en el futuro» que hemos mencionado repetidamente durante diez años finalmente se ha convertido en una realidad;sin embargo, el sentimiento de la industria casi nunca ha sido tan malo.Casi cada dos semanas, aparece una publicación de tendencia en la plataforma social.

En medio de esta desconexión entre el colapso del sentimiento del mercado y el aumento de las aplicaciones institucionales, es un excelente momento para reexaminar las criptomonedas desde sus primeros principios.El razonamiento original que dio origen a la caótica pero hermosa industria que amamos hoy es en realidad muy simple: construir un sistema monetario alternativo que sea superior al actual sistema monetario fiduciario.Este ideal ha estado profundamente arraigado en el ADN de la industria desde el bloque de génesis de Bitcoin, que contenía el famoso mensaje: «The Times, 3 de enero de 2009, Canciller al borde del segundo rescate bancario».

Este origen es crucial porque durante su desarrollo muchas personas han olvidado el propósito original de las criptomonedas.Bitcoin no se creó para proporcionar a los bancos mejores canales de compensación, para reducir el costo de las transacciones de divisas en unos pocos puntos básicos o para impulsar interminables «máquinas tragamonedas» de tokens especulativos.El nacimiento de BTC es una respuesta a un sistema monetario fallido.

Por lo tanto, para entender dónde están las criptomonedas hoy en día, debemos volver a la pregunta central de toda la industria: ¿Por qué son tan importantes las criptomonedas?

1. ¿Qué es la criptomoneda?

Durante gran parte de la historia moderna, la gente tenía pocas opciones sustanciales sobre la moneda que utilizaba.Bajo el actual orden monetario global basado en moneda fiduciaria, las personas están en realidad sujetas a las decisiones de sus monedas nacionales y sus bancos centrales.El Estado determina la moneda en la que se gana, se ahorra y se pagan impuestos; ya sea que esa moneda esté inflada, devaluada o mal administrada, hay que vivir con ello.Y en casi todos los sistemas políticos y económicos (ya sean de libre mercado, autoritarios o en desarrollo) se aplica el mismo patrón: la deuda pública es una calle de sentido único.

En los últimos 25 años, la escala de la deuda de las principales economías del mundo ha aumentado significativamente en relación con el PIB.Como las dos principales economías del mundo, la relación deuda pública/PIB de Estados Unidos y China ha aumentado un 127% y un 289% respectivamente.Independientemente del régimen político o modelo de crecimiento, el aumento de la deuda pública se ha convertido en una característica estructural del sistema financiero global.Y cuando la deuda crece más rápido que la producción económica, los costos recaerán principalmente en los ahorradores: la inflación y las bajas tasas de interés reales erosionan el valor de los ahorros en moneda fiduciaria y transfieren riqueza de los ahorradores individuales al Estado.

Las criptomonedas ofrecen una alternativa a este sistema al separar el Estado de la moneda.A lo largo de la historia, los gobiernos han cambiado las reglas monetarias mediante inflación, controles de capital o regulaciones restrictivas cuando convenía a sus intereses.La criptomoneda entrega la gobernanza monetaria a una red descentralizada en lugar de a una autoridad central, una medida que vuelve a empoderar a las personas con opciones monetarias.En lugar de quedar atrapados en un sistema monetario que a menudo va en contra de su bienestar financiero a largo plazo, los ahorradores pueden elegir activos monetarios que se alineen con sus prioridades, necesidades y deseos.

Pero la elección sólo tiene sentido si el objeto elegido ofrece ventajas reales. La criptomoneda es así.Su valor proviene de una serie de atributos fundamentales que la distinguen de todas las formas de moneda anteriores:

En primer lugar, la piedra angular del valor fundamental de una criptomoneda es su política monetaria predecible y basada en reglas.Estas reglas no provienen de compromisos institucionales, sino que son propiedades del software administrado por miles de actores independientes.Cambiar las reglas requiere un amplio consenso en lugar de la toma de decisiones subjetiva de unas pocas personas, lo que hace extremadamente difícil cambiar las reglas monetarias de manera arbitraria.A diferencia de un sistema de moneda fiduciaria, donde la oferta de moneda fiduciaria se expande en respuesta a la presión política y económica, las reglas por las que operan las criptomonedas son públicas, predecibles y se aplican por consenso y no pueden modificarse silenciosamente entre bastidores.

En segundo lugar, las criptomonedas remodelan la forma en que se guarda la riqueza personal.En un sistema de moneda fiduciaria, la verdadera autocustodia se ha vuelto poco práctica: la mayoría de la gente depende de los bancos u otros intermediarios financieros para almacenar sus ahorros.Incluso las alternativas tradicionales de activos no soberanos, como el oro, a menudo terminan en bóvedas centralizadas, reintroduciendo riesgos basados en la confianza.En la práctica, esto significa que sus activos podrían verse retrasados, restringidos en su uso o incluso congelados por completo si el custodio o el Estado deciden tomar medidas.

Las criptomonedas permiten la propiedad directa, lo que permite a las personas conservar y proteger sus activos sin depender de un custodio.La importancia de esta capacidad se ha vuelto cada vez más importante a medida que las restricciones financieras, como los límites a los retiros bancarios y los controles de capital, se vuelven cada vez más comunes en todo el mundo.

Por último, las criptomonedas están hechas a medida para un mundo digital globalizado.Se puede transferir a través de fronteras al instante, sin límite de monto y sin necesidad de permiso institucional.Esto le da una ventaja significativa sobre el oro, que es difícil de dividir, verificar o transportar, especialmente a través de fronteras.Las criptomonedas se pueden transferir globalmente en minutos, a cualquier escala, sin depender de intermediarios centralizados.Esto garantiza que las personas puedan transferir o asignar libremente su riqueza independientemente de su ubicación geográfica o entorno político.

Considerándolo todo, la propuesta de valor de las criptomonedas es clara e inequívoca: brinda a las personas opciones monetarias, establece reglas predecibles, elimina puntos únicos de falla y permite un movimiento global ilimitado de valor.En un sistema donde la deuda pública sigue aumentando y los ahorradores cargan con las consecuencias, el valor de las criptomonedas seguirá creciendo.

2. BTC: la criptomoneda dominante

Bitcoin creó la categoría de criptomonedas, por lo que es natural que comencemos con ella.Casi 17 años después, Bitcoin sigue siendo el activo más grande y reconocido de toda la industria.Y dado que el dinero es esencialmente el producto del consenso social más que el resultado de elecciones de diseño técnico, el verdadero criterio para medir el estatus de una moneda es si el mercado asigna una prima de largo plazo a un activo. Desde esta perspectiva, el estatus de Bitcoin como criptomoneda dominante es incuestionable.

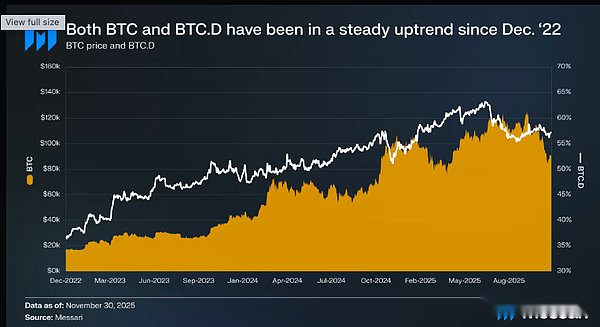

Esto es más evidente en el desempeño de Bitcoin durante los últimos tres años: del 1 de diciembre de 2022 a diciembre de 2025, Bitcoin aumentó de 17.200 dólares a 90.400 dólares, un aumento del 429%, estableciendo máximos históricos muchas veces durante este período (el más reciente fue de 126.200 dólares el 6 de octubre de 2025). Al comienzo de este período, el valor de mercado de Bitcoin de aproximadamente 318 mil millones de dólares no era suficiente para figurar entre los activos más grandes del mundo;hoy, su valor de mercado ha alcanzado los 1,81 billones de dólares, lo que lo convierte en el noveno activo más valioso del mundo.El mercado no sólo reconoce los atributos monetarios de Bitcoin y le otorga una valoración más alta, sino que también lo eleva al primer escalón de la clasificación global de activos.

Pero aún más revelador es el desempeño de Bitcoin en relación con otras criptomonedas.Históricamente, durante los mercados alcistas de criptomonedas, la participación en la capitalización de mercado de Bitcoin (BTC.D, la relación entre la capitalización de mercado de Bitcoin y la capitalización de mercado total de criptomonedas) se ha reducido a medida que los fondos avanzan hacia el final de la curva de riesgo; sin embargo, en este mercado alcista actual de Bitcoin, esta tendencia se ha revertido por completo.En los últimos tres años, la participación en la capitalización de mercado de Bitcoin ha aumentado del 36,6% al 57,3%;Bitcoin se está alejando de todo el mercado de criptomonedas.

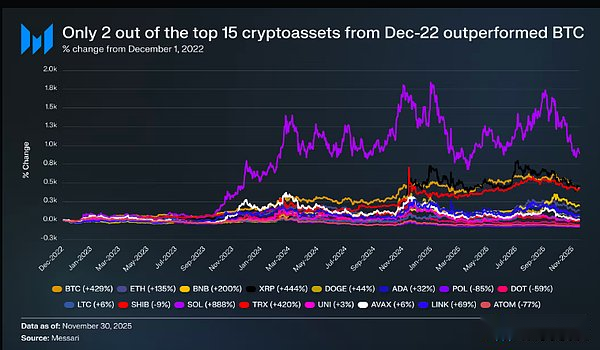

De los 15 principales criptoactivos el 1 de diciembre de 2022, solo dos (XRP y SOL) superaron a Bitcoin, y solo SOL tuvo una ventaja significativa (un aumento del 888% en comparación con el 429% de Bitcoin).Otros activos en el mercado quedaron significativamente rezagados, con muchos activos de gran capitalización apenas subiendo o incluso cayendo durante el mismo período: Ethereum subió un 135%, BNB subió un 200%, Dogecoin (DOGE) subió un 44%, mientras que activos como POL (-85%), DOT (-59%), ATOM (-77%) todavía están atrapados en el atolladero.Lo que es más notable es el tamaño de Bitcoin: como activo de un billón de dólares, habría requerido la mayor cantidad de capital para impulsar su precio, pero aun así superó a casi todas las monedas importantes.Esto sugiere que existe una presión de compra real y sostenida sobre Bitcoin, mientras que la mayoría de los demás activos se comportan más como activos beta y solo aumentan cuando Bitcoin impulsa el mercado general al alza.

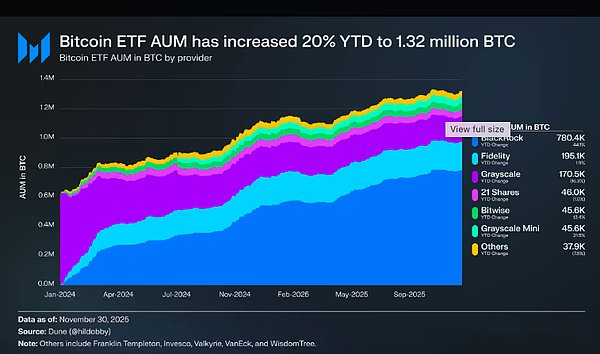

Uno de los principales impulsores de la continua presión de compra de Bitcoin es la creciente adopción institucional.El evento histórico para esta adopción institucional fue el lanzamiento del ETF spot de Bitcoin.La demanda del mercado de estos productos es extremadamente fuerte.iShares Bitcoin Trust (IBIT) de BlackRock rompió múltiples récords de ETF y fue aclamado como «el debut más exitoso en la historia de los ETF»: IBIT logró $700 mil millones en activos bajo administración (AUM) en solo 341 días, 1,350 días más rápido que el récord anterior del ETF SPDR Gold Shares (GLD).

El impulso de los lanzamientos de ETF en 2024 ha continuado directamente hasta 2025, con el total de activos de ETF bajo gestión aumentando un 20% interanual, de aproximadamente 1,1 millones de Bitcoins a 1,32 millones.Estos productos contienen más de 120 mil millones de dólares en Bitcoin a precios actuales, lo que representa más del 6% del suministro máximo de Bitcoin.En lugar de disminuir después de la avalancha inicial, la demanda de ETF se ha convertido en una fuente constante de presión de compra, y continúa acumulando Bitcoin independientemente de las condiciones del mercado.

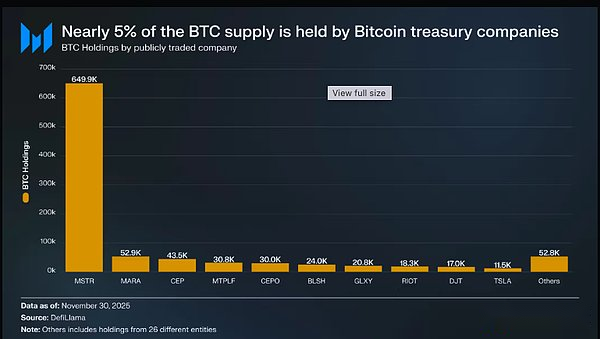

Además, la participación institucional se extiende mucho más allá de los ETF.En 2025, los tesoros de activos digitales (DAT) se convirtieron en compradores importantes, fortaleciendo aún más el estatus de Bitcoin como activo de reserva del tesoro.Si bien MicroStrategy de Michael Saylor ha sido durante mucho tiempo el ejemplo más destacado de una empresa que acumula Bitcoin, casi 200 empresas en todo el mundo ahora tienen Bitcoin en sus balances.Sólo las empresas que cotizan en bolsa poseen aproximadamente 1,06 millones de Bitcoins (el 5% del suministro total), de los cuales MicroStrategy posee 650.000 Bitcoins, ocupando una posición dominante absoluta.

El evento más importante en 2025 que diferenciará aún más a BTC de otras criptomonedas es el establecimiento de la «Reserva Estratégica de Bitcoin» (SBR).La SBR reconoció formalmente la distinción que el mercado ya había hecho entre Bitcoin y otras criptomonedas: tratando a Bitcoin como un producto monetario estratégico y colocando todos los demás activos digitales en una categoría de reserva separada para su gestión rutinaria.En un comunicado, la Casa Blanca describió a Bitcoin como una «reserva de valor única en el sistema financiero global» y lo comparó con el «oro digital».Por último, y lo más importante, la directiva exige que el Departamento del Tesoro desarrolle una estrategia para aumentar sus tenencias de Bitcoin en el futuro.Si bien aún no se han producido tales compras, esta opción por sí sola sugiere que la política federal de los EE. UU. ahora está viendo a Bitcoin a través de una lente de activos de reserva con visión de futuro.Si se implementan, dichos planes de acumulación solidificarían aún más el estatus de Bitcoin como moneda, no sólo entre los criptoactivos, sino en todos los activos.

3. ¿Es BTC una moneda de alta calidad?

Si bien Bitcoin ha solidificado su posición como criptomoneda líder, 2025 plantea una nueva serie de preguntas sobre sus propiedades monetarias.Como el mayor activo monetario no soberano, el oro sigue siendo el punto de referencia más importante de Bitcoin.El oro está teniendo uno de sus desempeños anuales más sólidos en décadas a medida que aumentan las tensiones geopolíticas y aumentan las expectativas de una futura flexibilización monetaria, pero Bitcoin no está siguiendo la tendencia.

Aunque la relación Bitcoin/oro (BTC/XAU) alcanzó brevemente un máximo histórico en diciembre de 2024, desde entonces ha retrocedido aproximadamente un 50%.Este retroceso es digno de mención porque se produce en el contexto de un aumento del oro a niveles récord frente al dólar estadounidense: más del 60% desde 2025 a 4.150 dólares la onza.Dado que la capitalización de mercado total del oro se acerca a los 30 billones de dólares y Bitcoin representa sólo una fracción de esa cifra, esta divergencia plantea una pregunta legítima:

Si Bitcoin no logra seguir el ritmo del oro durante uno de sus ciclos más fuertes, ¿qué tan sólido es su estatus como “oro digital”?

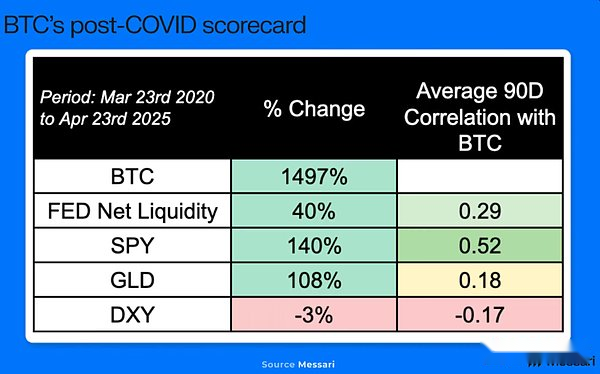

Si Bitcoin se mueve de manera inconsistente con el oro, entonces lo siguiente que hay que observar es su desempeño en relación con los activos de riesgo tradicionales.Históricamente, Bitcoin ha experimentado fases de correlación con índices de referencia bursátiles como el S&P 500 ETF (SPY) y el Nasdaq 100 ETF (QQQ).Por ejemplo, desde abril de 2020 hasta abril de 2025, la correlación móvil de 90 días de Bitcoin con SPY promedió 0,52, mientras que su correlación con el oro fue relativamente débil (0,18).Por lo tanto, si el mercado de valores se debilita, el retraso de Bitcoin en relación con el oro puede ser comprensible.

Pero ese no es el caso. Desde 2025, el oro (XAU) ha subido un 60%, el SPY ha subido un 17,6%, el QQQ ha subido un 21,6% y el Bitcoin ha bajado un 2,9%.Teniendo en cuenta el tamaño más pequeño de Bitcoin y su mayor volatilidad en comparación con el oro y los principales índices bursátiles, su bajo rendimiento en relación con estos puntos de referencia en 2025 plantea preguntas legítimas sobre su narrativa monetaria.Dado que tanto el oro como las acciones alcanzaron máximos históricos, uno habría esperado que Bitcoin mostrara movimientos similares, especialmente dadas sus correlaciones históricas, pero este no ha sido el caso.¿Por qué?

Lo primero que hay que señalar es que este bajo rendimiento es reciente y no una tendencia que se prolongue durante todo el año.Al 14 de agosto de 2025, el rendimiento absoluto de Bitcoin durante el año sigue siendo mayor que el del oro, SPY y QQQ; su relativa debilidad no comenzó a manifestarse hasta octubre.Lo que llama la atención no es cuánto dura esta debilidad, sino su gravedad.

Si bien puede haber múltiples factores que contribuyen a esta grave debilidad relativa, creemos queEl mayor impulsor del mediocre desempeño de Bitcoin es el comportamiento de los primeros grandes tenedores.En los últimos dos años, a medida que Bitcoin se ha institucionalizado cada vez más, sus características de liquidez han cambiado significativamente.Ahora, a través de mercados profundos y regulados, como los ETF, los grandes tenedores pueden vender activos sin causar los shocks del mercado que eran inevitables en ciclos anteriores, creando para muchos de esos tenedores la primera oportunidad real de obtener ganancias.

Existe amplia evidencia anecdótica y en cadena de que algunos tenedores inactivos durante mucho tiempo han aprovechado la oportunidad para reducir sus tenencias.A principios de este año, Galaxy Digital facilitó la venta de 80.000 Bitcoins por parte de un «inversor de la era Satoshi»: una única transacción que representa el 0,38% del suministro total de Bitcoin y de una sola entidad.

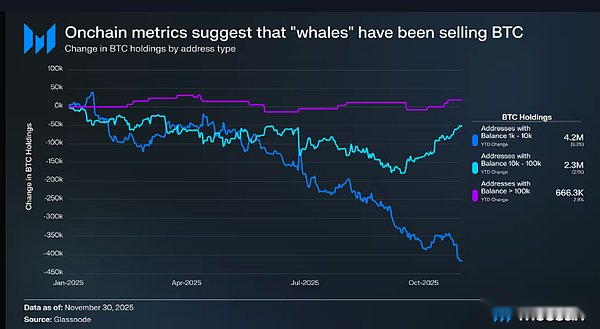

Los indicadores en cadena de Bitcoin reflejan una situación similar.Algunos de los titulares más grandes y antiguos (direcciones que poseen entre 1.000 y 100.000 Bitcoins) han sido vendedores netos a lo largo de 2025. Estas direcciones tenían 6,9 millones de Bitcoins (casi un tercio del suministro total) a principios de año y continuaron vendiendo durante todo el año: el grupo que poseía entre 1.000 y 100.000 Bitcoins tuvo una salida neta de 417.300 Bitcoins.(-9% interanual), y el grupo que posee entre 100.000 y 1 millón de Bitcoins tuvo una salida neta adicional de 51.700 Bitcoins (-2% interanual).

A medida que Bitcoin se institucionalice cada vez más y más dinero salga de la cadena, el valor informativo de las métricas dentro de la cadena disminuirá naturalmente.Aun así, combinados con evidencia anecdótica, como los inversores que vendieron Bitcoin durante la era Satoshi, estos datos aún proporcionan una base razonable para las siguientes conclusiones:En 2025, especialmente en la segunda mitad del año, los primeros grandes tenedores serán vendedores netos.

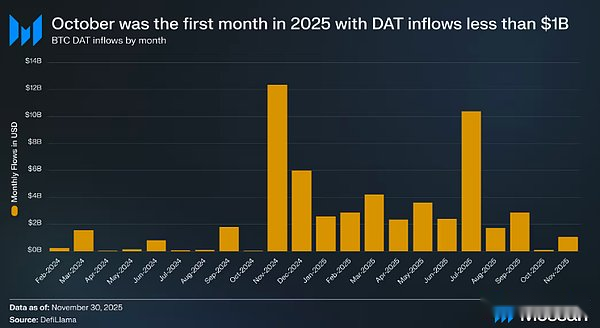

Esta ola de oferta también coincide con una desaceleración significativa en los principales flujos de compra que han hecho subir los precios de Bitcoin en los últimos dos años: las entradas a las tesorerías de activos digitales (DAT) cayeron drásticamente en octubre, marcando la primera vez en 2025 que las entradas netas mensuales a los DAT fueron inferiores a mil millones de dólares; Por otro lado, los ETF al contado, que han seguido siendo compradores netos durante todo el año, se han convertido en vendedores netos desde octubre.Con los DAT y los ETF, las dos principales fuentes de demanda estable de Bitcoin, debilitados temporalmente, el mercado tuvo que absorber las presiones duales de la disminución de las entradas y las reducciones en las tenencias de los primeros tenedores al mismo tiempo.

Aun así, ¿hay motivos para preocuparse? ¿El pobre desempeño reciente significa que las propiedades monetarias de BTC han expirado?En nuestra opinión, la respuesta es no.Como dice el viejo refrán: «En caso de duda, mire a largo plazo».Sería difícil descartar a Bitcoin basándose en sólo tres meses de debilidad, especialmente teniendo en cuenta que Bitcoin ha soportado períodos más prolongados de bajo rendimiento en el pasado, sólo para recuperarse y alcanzar nuevos máximos históricos frente al dólar estadounidense y el oro.Si bien este desempeño deficiente es actualmente un revés, no creemos que sea un problema estructural.

Mirar hacia 2026 es otro desafío.A medida que Bitcoin se considera cada vez más un activo macro, los marcos tradicionales, como los ciclos de cuatro años, son menos importantes que antes.El desempeño de Bitcoin se verá influenciado por factores macroeconómicos más amplios, lo que significa que la pregunta relevante es: ¿seguirán los bancos centrales aumentando sus tenencias de oro?¿Seguirá acelerándose la negociación de acciones impulsada por la IA?¿Trump despedirá a Powell?Si es así, ¿Trump obligará al nuevo presidente de la Reserva Federal a empezar a comprar Bitcoin?Estas variables son difíciles de predecir y no pretendemos conocer sus resultados.

Pero en lo que sí confiamos es en la trayectoria monetaria a largo plazo de Bitcoin.A lo largo de años y décadas, esperamos que Bitcoin continúe apreciando su valor monetario en relación con el dólar estadounidense y el oro.Mantener este punto de vista se reduce en última instancia a una simple pregunta: «¿Son las criptomonedas una forma superior de dinero?» Si la respuesta es sí, entonces la dirección a largo plazo de Bitcoin es clara.

4. Además de Bitcoin: ¿Cuál es la situación de la cadena pública L1?

Bitcoin se ha establecido claramente como la criptomoneda dominante, pero no es el único criptoactivo con una prima monetaria.Las valoraciones de múltiples tokens de la cadena pública L1 también reflejan un cierto grado de prima monetaria, o expectativas del mercado de que puedan formar una prima monetaria en el futuro.

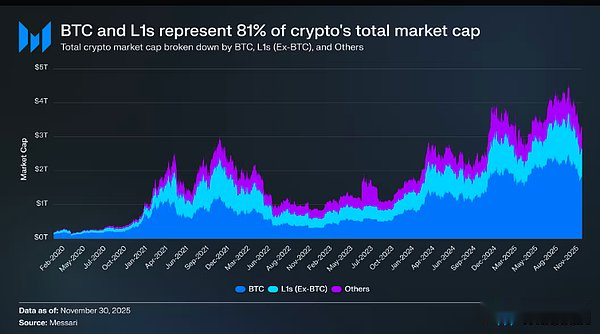

El valor total de mercado de las criptomonedas es de 3,26 billones de dólares, de los cuales Bitcoin representa 1,8 billones de dólares, y aproximadamente 830 mil millones de dólares de los 1,45 billones de dólares restantes se concentran en la cadena pública L1 (cadena pública no Bitcoin).En total, 2,63 billones de dólares en capitalización de mercado (aproximadamente el 81% de la capitalización de mercado total) provienen de criptoactivos que han sido considerados monedas por el mercado, o que se espera que formen una prima monetaria.

Entonces, ya sea que sea un comerciante, un inversionista, un asignador de capital o un creador de industrias, es fundamental comprender cómo los mercados confieren y recuperan primas monetarias.En el mundo de las criptomonedas, pocos factores influyen más en la valoración de un activo que la voluntad del mercado de tratarlo como una moneda.Desde esta perspectiva, predecir el flujo de primas cambiarias en el futuro es sin duda la consideración más central en la construcción de carteras de criptomonedas.

Como se mencionó anteriormente, esperamos que Bitcoin continúe quitándole participación de mercado al oro y otras reservas de valor no soberanas en los próximos años.¿Pero qué significa esto para otras cadenas públicas?¿“Una marea creciente está levantando todos los barcos” y todos los criptoactivos se benefician juntos?¿O Bitcoin llenará la brecha de valoración entre él y el oro saqueando la prima monetaria de otras cadenas públicas?

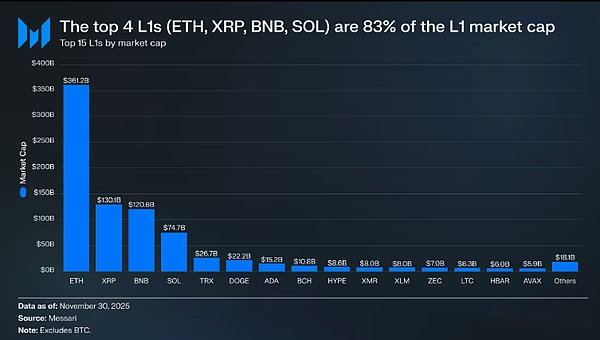

Para responder a esta pregunta, primero debemos aclarar el estado actual de valoración de las cadenas públicas.Las cuatro principales cadenas públicas por valor de mercado son Ethereum (361,15 mil millones de dólares), XRP (130,11 mil millones de dólares), BNB (120,64 mil millones de dólares) y Solana (74,68 mil millones de dólares), con un valor de mercado total de 686,58 mil millones de dólares, lo que representa el 83% del mercado de cadenas públicas L1.Después de los cuatro primeros, el valor de mercado de las cadenas públicas ha disminuido rápidamente (Tron Coin tiene un valor de mercado de 26,67 mil millones de dólares), pero todavía tiene una cierta escala: Avalanche Coin, que ocupa el decimoquinto lugar en valor de mercado, tiene una valoración de más de 5 mil millones de dólares.

Cabe destacar que la capitalización de mercado L1 no está determinada únicamente por la prima monetaria implícita.Hay tres marcos principales para la valoración de la cadena pública: (1) prima monetaria, (2) valor económico real (REV) y (3) necesidades de seguridad económica.En otras palabras, el valor de mercado de un proyecto no se deriva simplemente de la expectativa del mercado de que será tratado como moneda.

Aunque existen juegos de múltiples marcos de valoración, el mercado se inclina cada vez más a fijar el precio de L1 desde una perspectiva de prima monetaria en lugar de una perspectiva impulsada por los ingresos.En los últimos años, la relación precio-ventas (P/S) general de todas las cadenas públicas L1 con un valor de mercado de más de mil millones de dólares ha aumentado lentamente de 200 a 400 veces.Sin embargo, este número de superficie es engañoso, porque incluye dos proyectos especiales, Tron e Hyperliquid.En los últimos 30 días, Tron e Hyperliquid contribuyeron con el 51% de los ingresos del grupo, pero su capitalización de mercado representó sólo el 4%.

Una vez que se eliminan estos dos valores atípicos, la verdadera lógica de valoración emerge claramente: la valoración de la cadena pública L1 aumentó en lugar de caer a pesar de la continua caída de los ingresos. La relación precio-ventas ajustada muestra una tendencia ascendente continua:

– 30 de noviembre de 2021: 40 veces

– 30 de noviembre de 2022: 212 veces

– 30 de noviembre de 2023: 137 veces

– 30 de noviembre de 2024: 205 veces

– 30 de noviembre de 2025: 536 veces

Si se interpreta desde la perspectiva del valor económico real, el mercado parece estar valorando por adelantado el crecimiento futuro de los ingresos.Pero esta explicación no resiste el escrutinio: los ingresos de la misma cartera de la cadena pública después de excluir los valores atípicos han estado disminuyendo excepto durante un año:

– 2021: 12,33 mil millones de dólares

– 2022: 4.890 millones de dólares (un descenso interanual del 60%)

– 2023: 2.720 millones de dólares (un descenso interanual del 44%)

– 2024: 3.550 millones de dólares (crecimiento interanual del 31%)

– 2025 (anualizado): 1.700 millones de dólares (un descenso del 52 % interanual)

En nuestra opinión,La explicación más sencilla y razonable es que la valoración actual de la cadena pública L1 está dominada por las primas cambiarias, no por sus niveles de ingresos actuales o futuros.

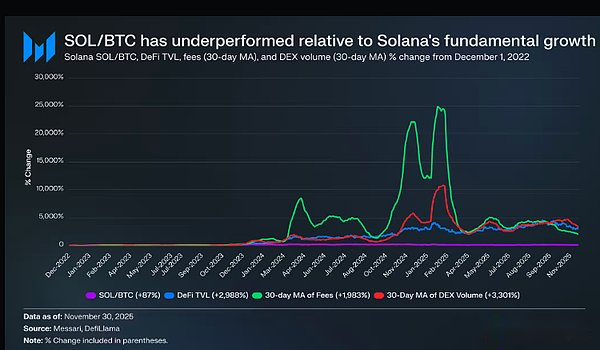

Un análisis en profundidad del exceso de rendimiento de Solana revela que su tasa de crecimiento en realidad no coincide con la tasa de crecimiento del ecosistema.Durante el mismo período en el que SOL logró un 87% de rendimiento excedente en relación con Bitcoin, sus fundamentos ecológicos mostraron un crecimiento explosivo: el valor de bloqueo de las finanzas descentralizadas (DeFi) aumentó en un 2988%, los ingresos por comisiones aumentaron en un 1983% y el volumen de transacciones de intercambio descentralizado (DEX) aumentó en un 3301%.Desde cualquier medida razonable, Solana y el ecosistema se han expandido de 20 a 30 veces desde el 1 de diciembre de 2022. Sin embargo, SOL, que se supone que conlleva el valor del crecimiento ecológico, tiene un rendimiento excedente de solo el 87% en relación con Bitcoin.

Lea atentamente los datos anteriores nuevamente.

Para que una cadena pública L1 supere a Bitcoin, su tasa de crecimiento ecológico no necesita alcanzar entre el 200% y el 300%, pero sí debe lograr un crecimiento explosivo del 2000% al 3000% para obtener menos del doble de retornos excedentes.

Con base en todo el análisis anterior, creemos que, aunque el mercado todavía fija el precio de otras cadenas públicas basándose en la expectativa de que «se formará una prima monetaria en el futuro», la confianza en esta expectativa está perdiendo silenciosamente.Al mismo tiempo, la confianza del mercado en la prima monetaria de Bitcoin no sólo no se ha debilitado, sino que su ventaja ha seguido ampliándose.

Desde una perspectiva técnica, la valoración de las criptomonedas no requiere necesariamente tarifas de manejo o apoyo a los ingresos, pero estos indicadores son cruciales para las cadenas públicas.A diferencia de Bitcoin, la lógica narrativa de otras cadenas públicas L1 se basa en la construcción de un ecosistema que pueda respaldar el valor del token (incluidas aplicaciones, usuarios, rendimiento, actividades económicas, etc.).Sin embargo, si el uso ecológico de una cadena pública L1 disminuye año tras año (lo que se refleja directamente en la disminución de las tarifas de manejo y los ingresos), entonces la cadena pública perderá su única ventaja competitiva sobre Bitcoin.Sin el apoyo de un crecimiento económico real, será cada vez más difícil que el mercado acepte la narrativa de «criptomonedas» de estas cadenas públicas.

De cara al futuro, no esperamos que esta tendencia se revierta en 2026 y más allá.Con algunas excepciones, otras cadenas públicas L1 seguirán transfiriendo cuota de mercado a Bitcoin.Sus valoraciones se basan principalmente en la expectativa de que «la prima monetaria se producirá en el futuro» y, a medida que el mercado se dé cuenta gradualmente de que Bitcoin es la criptomoneda más competitiva, las valoraciones de estas cadenas públicas L1 seguirán reduciéndose bajo presión.

Aunque Bitcoin también enfrentará muchos desafíos en el futuro, estos desafíos están demasiado lejos o dependen de muchas variables desconocidas para brindar un apoyo sustancial a la prima monetaria de otras cadenas públicas.Para otras cadenas públicas, la carga de «probar su valía» ha cambiado: bajo el aura de Bitcoin, sus narrativas ya no son convincentes y no siempre pueden confiar en el entusiasmo general del mercado para respaldar las valoraciones.

5. Punto de vista del oponente: ¿Pueden otras cadenas públicas L1 desafiar a Bitcoin?

Aunque creemos que será difícil para otras cadenas públicas L1 superar a Bitcoin en el corto plazo, sería un error concluir que su prima monetaria eventualmente volverá a cero.El mercado rara vez otorga a un determinado tipo de activo una valoración de cientos de miles de millones de dólares sin ningún motivo, y la persistencia de tales valoraciones solo muestra que los inversores creen que algunas cadenas públicas L1 pueden ocupar un lugar único y a largo plazo en el panorama de las criptomonedas.En otras palabras, aunque Bitcoin se ha destacado y se ha convertido en el activo monetario dominante en el campo de las criptomonedas, si Bitcoin no logra resolver adecuadamente varios desafíos estructurales que enfrentará en el futuro, algunas cadenas públicas L1 aún pueden aprovechar la oportunidad para hacerse con su propia ruta monetaria.

1. Amenazas de la computación cuántica

Actualmente, la amenaza más urgente al estatus monetario de Bitcoin es la «amenaza de la computación cuántica».Una vez que la potencia de cálculo de una computadora cuántica supere el punto crítico, será posible descifrar el algoritmo de firma digital de curva elíptica (ECDSA) utilizado por Bitcoin y luego derivar la clave privada de la clave pública.En teoría, esto comprometería todas las direcciones en cadena cuyas claves públicas han sido expuestas, incluidas aquellas que se reutilizan, así como las antiguas salidas de transacciones no gastadas (UTXO) creadas antes de que las mejores prácticas de seguridad se hicieran comunes.

Según cálculos de Nic Carter, aproximadamente 4,8 millones de Bitcoins (23% del suministro total) están almacenados en direcciones expuestas que son vulnerables a ataques cuánticos.Entre ellos, 1,7 millones de Bitcoins (8% del suministro total) se almacenan en las primeras direcciones p2pk. Estas monedas casi pueden considerarse «monedas muertas»: sus poseedores fallecieron, ya no están activas o hace tiempo que perdieron sus claves privadas.Estas monedas muertas constituyen el mayor problema sin resolver al que se enfrenta Bitcoin.

Una vez que la amenaza de la computación cuántica se haga realidad, la red Bitcoin debe actualizarse para admitir esquemas de firmas resistentes a los cuánticos.Si esta transformación no se puede completar, el valor monetario de Bitcoin colapsará instantáneamente y el lema que circula ampliamente se revertirá a «su clave privada puede no ser su moneda».Por lo tanto, creemos que es muy probable que la red Bitcoin se actualice para hacer frente a las amenazas cuánticas.Pero el verdadero problema no es «si actualizar», sino cómo lidiar con esas monedas muertas que no se pueden migrar.Incluso si se introducen nuevos formatos de direcciones resistentes a los cuánticos, estas monedas muertas siempre serán vulnerables.

Actualmente, existen dos soluciones principales a este problema en la industria:

– Opción 1: Mantener el status quo.Con el tiempo, cualquier sujeto con poder de computación cuántica podría robar estas monedas muertas y volver a poner en circulación el 8% del suministro total de Bitcoin, con una alta probabilidad de que estas monedas lleguen a manos de personas que nunca las tuvieron.Es casi seguro que esto deprimirá el precio de Bitcoin y socavará la confianza del mercado en sus propiedades monetarias.

– Opción 2: Destruir monedas muertas.Establecer una altura de bloque específica y luego marcar todas las monedas muertas en direcciones vulnerables como no gastables esencialmente las elimina del suministro circulante.Pero este enfoque también tiene desventajas: viola el principio fundamental de Bitcoin de “resistencia a la censura” e incluso puede sentar un peligroso precedente de “destruir tokens mediante la votación”.

Afortunadamente, es poco probable que la computación cuántica represente una amenaza material en el corto plazo.Aunque las predicciones de los distintos partidos varían mucho, incluso las estimaciones más radicales creen que la ventana de tiempo más temprana en la que la amenaza puede aparecer es alrededor de 2030. Con base en esta línea de tiempo, no esperamos avances sustanciales en la computación cuántica en 2026;seguirá siendo un desafío de gobernanza a largo plazo en lugar de un problema técnico inminente.

Pero más allá de este cronograma, las cosas se vuelven impredecibles.El mayor suspenso es cómo lidiará la comunidad Bitcoin con las monedas muertas que no pueden migrarse a direcciones resistentes a los cuánticos.No podemos predecir la elección final, pero lo que sí es seguro es que la comunidad tomará las decisiones más conducentes a mantener y maximizar el valor de Bitcoin a toda costa.

Las dos soluciones anteriores en realidad tienen su propia racionalidad.La primera opción mantiene la resistencia a la censura de Bitcoin, pero a costa de que el mercado necesite absorber un aumento repentino de la oferta; la segunda opción, aunque genera polémica sobre la resistencia a la censura, puede evitar que estos Bitcoins caigan en manos de delincuentes.

Independientemente del camino que elija Bitcoin en última instancia, los problemas de la computación cuántica son un desafío de gobernanza real y de largo plazo al que se enfrenta.Una vez que la amenaza cuántica se haga realidad y la red Bitcoin no complete la actualización a tiempo, su estado monetario colapsará por completo.Para entonces, aquellas criptomonedas alternativas que hayan implementado tecnología anticuántica de antemano tendrán una excelente oportunidad de absorber la prima monetaria perdida por Bitcoin.

2. Falta de programabilidad

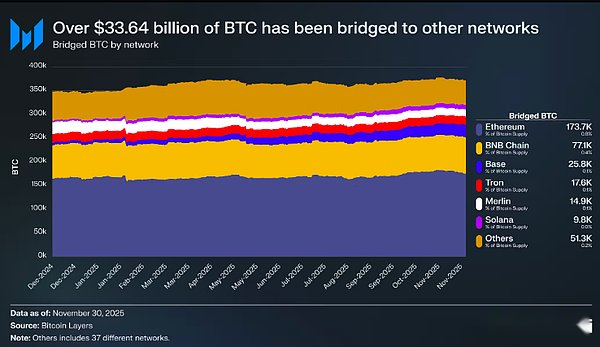

Otro defecto importante de la red Bitcoin es que no tiene programabilidad universal.Bitcoin no fue diseñado originalmente para ser Turing completo: su lenguaje de programación tenía un alcance limitado desde el principio, lo que resultó en limitaciones estrictas en la complejidad de la lógica de transacciones en cadena.A diferencia de otras cadenas públicas que admiten contratos inteligentes nativos y pueden verificar y ejecutar automáticamente las condiciones de firma, Bitcoin no puede verificar información externa ni lograr un puente entre cadenas sin confianza sin el soporte de una infraestructura fuera de la cadena.Debido a esto, muchos tipos de aplicaciones (como intercambios descentralizados, derivados en cadena, herramientas de privacidad, etc.) son casi imposibles de construir en la cadena principal de Bitcoin.

Aunque algunos partidarios creen que este diseño reduce la superficie de ataque de la red y mantiene la simplicidad de Bitcoin como moneda, es innegable que un número considerable de poseedores de Bitcoin esperan utilizar Bitcoin en un entorno programable. En el momento de escribir este artículo, 370.300 Bitcoins (con un valor aproximado de 33.640 millones de dólares) han sido conectados entre cadenas a otras redes.Entre ellos, 365.000 Bitcoins (que representan el 99% de todos los Bitcoins de cadena cruzada) fueron encadenados a través de soluciones de custodia o soluciones que introdujeron suposiciones de confianza.En otras palabras, para utilizar Bitcoin en un ecosistema con más funciones, los usuarios deben reintroducir los riesgos de confianza que Bitcoin fue diseñado originalmente para eliminar.

El ecosistema de Bitcoin también está tratando de resolver este problema, como las cadenas laterales de alianza, las primeras redes de segunda capa (L2), las firmas múltiples sin confianza y otras soluciones, pero estos intentos no han reducido fundamentalmente la dependencia de los supuestos de confianza.Los usuarios están ansiosos por utilizar Bitcoin en un ecosistema altamente expresivo, pero en ausencia de una solución entre cadenas confiable, solo pueden recurrir a custodios centralizados.

A medida que la escala de Bitcoin continúa expandiéndose, sus atributos de macroactivos se vuelven cada vez más prominentes, y la demanda del mercado de «formas eficientes de utilizar Bitcoin» también seguirá creciendo.Ya sea que utilicen Bitcoin como garantía, tomen prestado contra Bitcoin, intercambien por otros activos o interactúen con un sistema financiero programable con funciones más ricas, los usuarios, naturalmente, no están satisfechos con simplemente «tener» Bitcoin.Sin embargo, según el marco de diseño actual, estos escenarios de uso van acompañados de riesgos de cola larga extremadamente altos: sin confiar los activos a un intermediario centralizado, es casi imposible utilizar Bitcoin en escenarios programables o apalancados.

Por las razones anteriores, creemos que es posible que la red Bitcoin necesite bifurcarse para implementar estos escenarios de uso sin confianza y sin permiso.No estamos defendiendo que Bitcoin se transforme en una plataforma de contrato inteligente, pero creemos que la introducción de un código de operación específico (como OP_CAT) es la opción más razonable: puede lograr un puente entre cadenas de Bitcoin sin confianza.

El atractivo de OP_CAT es que sólo requiere modificaciones menores a las reglas de consenso para desbloquear las capacidades de cadena cruzada sin confianza de Bitcoin.No se trata de transformar Bitcoin en una plataforma de contrato inteligente, sino de utilizar un código de operación simple, combinado con Taproot y las primitivas de script existentes, para permitir que la cadena principal de Bitcoin haga cumplir directamente las condiciones de gasto de las transferencias entre cadenas.Esta solución puede realizar un puente entre cadenas sin confianza que no requiere custodia, alianza o nodos de verificación externos, y resuelve fundamentalmente el riesgo central actual de que cientos de miles de Bitcoins queden encerrados en activos encapsulados de custodia entre cadenas.

A diferencia de la amenaza cuántica, la falta de programabilidad no es una «crisis existencial» para las propiedades monetarias de Bitcoin.Pero sí limita el tamaño total del mercado direccionable de Bitcoin como criptomoneda.La demanda del mercado de moneda programable ya existe: más de 370.000 Bitcoins (que representan el 1,76% del suministro total) han sido encadenados a otros ecosistemas, y la escala de activos bloqueados en las finanzas descentralizadas (DeFi) ha superado los 120.000 millones de dólares.A medida que las criptomonedas ganen popularidad y más y más actividades financieras se muevan en la cadena, esta demanda seguirá aumentando.Actualmente, Bitcoin no puede proporcionar un camino para «confiar en el uso de Bitcoin en un ecosistema programable». Si el mercado considera que este riesgo es inaceptable, entonces los activos de cadena pública programables como Ethereum y Solana asumirán esta demanda.

3. Cuestiones presupuestarias de seguridad

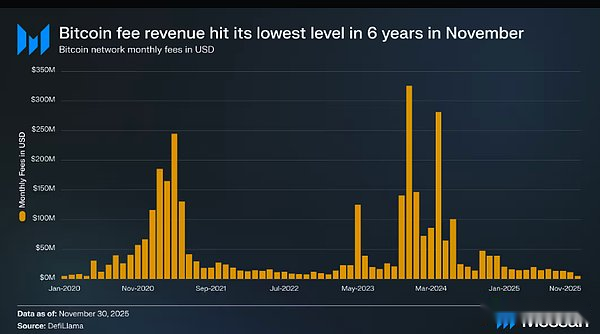

El tercer desafío estructural al que se enfrenta Bitcoin es el presupuesto de seguridad.Esta cuestión se ha debatido durante más de una década y, a pesar de las diferentes opiniones sobre su gravedad, sigue siendo una de las cuestiones a largo plazo más controvertidas sobre la integridad monetaria de Bitcoin.El núcleo del presupuesto de seguridad son los ingresos totales que los mineros pueden obtener al mantener la seguridad de la red, que actualmente consisten en recompensas en bloque y tarifas de transacción.Dado que las recompensas en bloque se reducen a la mitad cada cuatro años, Bitcoin eventualmente dependerá principalmente, si no completamente, de tarifas para incentivar a los mineros a mantener la seguridad de la red.

Érase una vez, con la popularidad de los Ordinales y las Runas, el mercado creía que las tarifas de transacción por sí solas eran suficientes para respaldar los ingresos de los mineros y garantizar la seguridad de la red. En abril de 2024, los ingresos por comisiones en la cadena Bitcoin alcanzaron los 281,4 millones de dólares, estableciendo el segundo récord mensual más alto de la historia.Sin embargo, hoy, un año y medio después, los ingresos por comisiones se han desplomado: en noviembre de 2025, la comisión de la cadena Bitcoin era de solo 4,87 millones de dólares, estableciendo el récord mensual más bajo desde diciembre de 2019.

Si bien la caída de los ingresos por comisiones es alarmante, es posible que no haya demasiada preocupación en el corto plazo.Las recompensas en bloque siguen proporcionando importantes incentivos a los mineros hoy en día, y seguirán haciéndolo durante décadas.Incluso en 2050, la red Bitcoin seguirá produciendo alrededor de 50 Bitcoins por semana, lo que sigue siendo un beneficio minero que no debe subestimarse para los mineros.Mientras las recompensas en bloque dominen los ingresos de los mineros, no existe una amenaza sustancial para la seguridad de la red Bitcoin.Pero es innegable que la posibilidad de que las tarifas de transacción reemplacen por completo las recompensas en bloque actuales es cada vez menor.

Sin embargo, la discusión sobre el presupuesto de seguridad es mucho más complicada que «si las tarifas de manejo pueden reemplazar completamente las recompensas en bloque».No es necesario que la tarifa alcance el tamaño de la recompensa del bloque actual, solo debe exceder el costo de lanzar un ataque creíble, y este costo en sí es desconocido y puede fluctuar significativamente con los cambios en la tecnología minera y los mercados energéticos.En el futuro, si los costos de minería caen significativamente, también se reducirá el umbral de tarifa mínima requerido para mantener la seguridad de la red.Esto se puede lograr mediante una variedad de escenarios: en escenarios leves, las actualizaciones iterativas de los chips de las máquinas mineras y el uso eficiente de la energía renovable inactiva reducirán el costo marginal de los mineros; En escenarios extremos, los avances en la tecnología de producción de energía (como la fusión nuclear comercial y la energía nuclear de costo ultrabajo) pueden reducir los precios de la electricidad en varios órdenes de magnitud, cambiando completamente el modelo económico de la minería.

Aunque admitimos que hay demasiadas variables desconocidas para calcular con precisión un «umbral razonable» para el presupuesto de seguridad de Bitcoin, aún es necesario asumir una situación extrema: ¿Qué pasará si las ganancias futuras de los mineros no son suficientes para cubrir los costos económicos de mantener la seguridad de la red?En este caso, el mecanismo de incentivo económico que respalda la «neutralidad confiable» de Bitcoin comenzará a fallar, y la seguridad de la red dependerá cada vez más del consenso social en lugar de restricciones económicas exigibles.

Un posible resultado es que ciertas entidades (como bolsas, custodios, estados soberanos y grandes tenedores) puedan «minar con pérdidas» para proteger los activos de Bitcoin de los que dependen para sobrevivir.Sin embargo, aunque este tipo de «minería defensiva» puede mantener el funcionamiento de la red, puede debilitar el consenso del mercado sobre los atributos monetarios de Bitcoin. Si los usuarios se dan cuenta de que la seguridad de Bitcoin debe depender del apoyo colaborativo de grandes entidades, su «neutralidad monetaria» e incluso su prima monetaria se enfrentarán a duras pruebas.

Otra posibilidad es que ninguna entidad esté dispuesta a asumir pérdidas para defender Bitcoin.Para entonces, Bitcoin correrá el riesgo de sufrir un ataque del 51% de su potencia informática.Aunque un ataque del 51% no destruirá completamente a Bitcoin (las monedas de prueba de trabajo como Ethereum Classic y Monero han sobrevivido a ataques del 51%), sin duda hará que el mercado cuestione fundamentalmente la seguridad de Bitcoin.

Con tantas variables desconocidas que afectan el presupuesto de seguridad a largo plazo de Bitcoin, nadie puede predecir exactamente cómo evolucionará el sistema dentro de décadas.Aunque esta incertidumbre no representa actualmente una amenaza, de hecho es un «riesgo de cola larga» que el mercado debe tener en cuenta.Desde esta perspectiva, la prima monetaria residual de algunas cadenas públicas puede considerarse como una herramienta de cobertura, utilizada para protegerse contra el riesgo extremo de posibles problemas con la futura seguridad económica de Bitcoin.

6. El debate sobre Ethereum: ¿cuenta como criptomoneda?

De todos los principales criptoactivos, ninguno ha provocado una controversia tan intensa y duradera como Ethereum. El estatus de Bitcoin como criptomoneda dominante ha sido ampliamente reconocido, pero el posicionamiento de Ethereum siempre ha sido confuso.A los ojos de algunas personas, Ethereum es el único activo monetario no soberano con credibilidad además de Bitcoin;A los ojos de los demás, Ethereum es simplemente una «empresa» con ingresos decrecientes, márgenes de beneficio cada vez más reducidos y que se enfrenta a una feroz competencia de cadenas públicas más rápidas y baratas.

El debate pareció alcanzar su punto máximo en el primer semestre de este año.En marzo, la valoración totalmente diluida (FDV) de Ripple superó una vez a Ethereum (cabe señalar que el suministro de Ethereum se ha liberado por completo, mientras que Ripple solo tiene alrededor del 60% del suministro en circulación).

El 16 de marzo, la valoración totalmente diluida de Ethereum era de 227.650 millones de dólares, mientras que Ripple alcanzó los 239.230 millones de dólares, un resultado que casi nadie podría haber predicho hace un año.Luego, el 8 de abril de 2025, el tipo de cambio ETH/BTC cayó por debajo de 0,02, alcanzando un nuevo mínimo desde febrero de 2020. En otras palabras, todos los excesos de rentabilidad acumulados por Ethereum en relación con Bitcoin en el último mercado alcista han sido devueltos.En ese momento, el sentimiento del mercado hacia Ethereum cayó a su punto más bajo en varios años.

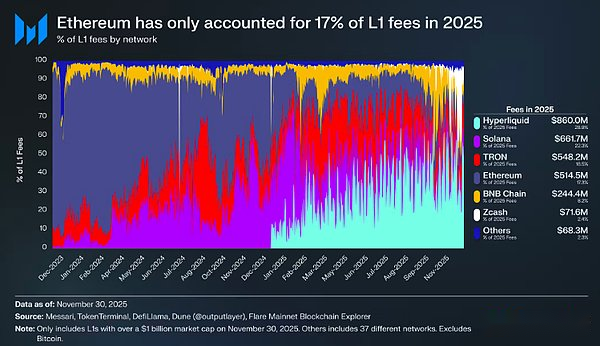

Para empeorar las cosas, la caída de los precios es sólo la punta del iceberg.Con el surgimiento de ecosistemas rivales, la participación de Ethereum en el mercado de tarifas de la cadena pública continúa reduciéndose.En 2024, el ecosistema de Solana se recuperará con fuerza; En 2025, Hyperliquid surgirá como una nueva fuerza.Bajo el ataque de los dos, la cuota de mercado de las tarifas de gestión de Ethereum cayó al 17%, ocupando el cuarto lugar entre las cadenas públicas, en marcado contraste con su primera posición hace un año.Aunque las tarifas de gestión no pueden representarlo todo, son una señal intuitiva del flujo de la actividad económica: hoy, Ethereum se enfrenta al entorno competitivo más intenso de la historia.

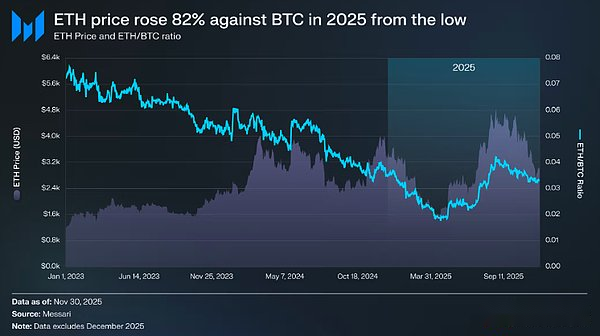

Pero la experiencia histórica nos dice que los reveses más significativos en el campo de las criptomonedas a menudo comienzan cuando el sentimiento del mercado es más pesimista.Cuando Ethereum fue etiquetado como «activo fallido», la mayoría de sus llamados «factores negativos» en realidad ya habían sido descontados por el mercado.

En mayo de 2025 comenzaron a aparecer signos de excesivo pesimismo en el mercado.El tipo de cambio de Ethereum frente a Bitcoin y el precio del dólar estadounidense tocaron fondo y se recuperaron durante este período.El tipo de cambio ETH/BTC se disparó desde un mínimo de 0,017 en abril a 0,042 en agosto, un aumento del 139%; Durante el mismo período, el precio en dólares de Ethereum aumentó de 1.646 dólares a 4.793 dólares, un aumento del 191%.El repunte finalmente alcanzó su punto máximo el 24 de agosto, cuando Ethereum alcanzó un máximo histórico de 4.946 dólares.

Después de esta ronda de reparación de valoración, la tendencia a largo plazo de Ethereum claramente ha regresado al canal ascendente.Los cambios de liderazgo en la Fundación Ethereum y el surgimiento de tesorerías de activos digitales (DAT) centradas en Ethereum han inyectado al mercado una confianza que había faltado el año anterior.

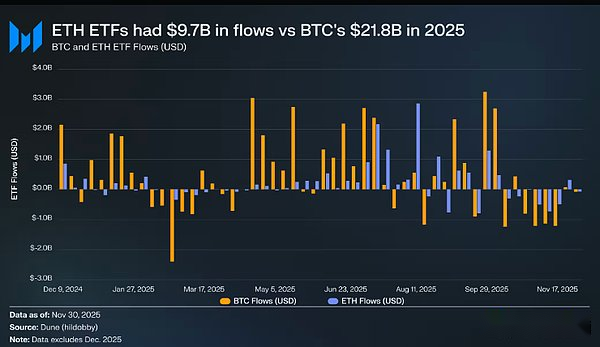

Antes de esta ronda de subidas, la diferenciación entre Bitcoin y Ethereum se reflejaba vívidamente en los mercados ETF de ambos. En julio de 2024, cuando se lanzó el ETF al contado de Ethereum, las entradas de capital fueron muy deprimentes.En los primeros seis meses de cotización, las entradas totales fueron de sólo 2.410 millones de dólares, eclipsadas por el desempeño récord del ETF de Bitcoin.

Sin embargo, a medida que Ethereum se recuperó con fuerza, las preocupaciones del mercado sobre su ETF también se disiparon.Durante todo el año, la entrada de capital del ETF al contado de Ethereum alcanzó los 9.720 millones de dólares, y la entrada de capital del ETF de Bitcoin fue de 21.780 millones de dólares.Teniendo en cuenta que la capitalización de mercado de Bitcoin es casi cinco veces mayor que la de Ethereum, la diferencia en las entradas de ETF entre los dos es sólo 2,2 veces, un resultado que supera con creces las expectativas del mercado.En otras palabras, si se calcula en función del ajuste de la capitalización de mercado, el atractivo financiero del ETF de Ethereum supera incluso al de Bitcoin, lo que contrasta marcadamente con la narrativa dominante de «falta de interés institucional en Ethereum».En ciertos períodos, la ventaja de Ethereum es aún más obvia: entre el 26 de mayo y el 25 de agosto, las entradas de ETF de Ethereum fueron de 10.200 millones de dólares, superando las entradas de ETF de Bitcoin de 9.790 millones de dólares durante el mismo período.Esta fue la primera vez que la demanda institucional se inclinó claramente hacia Ethereum.

Desde la perspectiva de los emisores de ETF, BlackRock ha continuado su dominio en el mercado de ETF de Ethereum.A finales de 2025, BlackRock poseía 3,7 millones de Ethereum, lo que representa el 60% del mercado de ETF al contado de Ethereum.Esta cifra ha aumentado un 241% desde 1,1 millones a finales de 2024, y la tasa de crecimiento es mucho más rápida que la de otros emisores.A finales de año, las tenencias totales de ETF al contado de Ethereum alcanzaron los 6,2 millones, lo que representa aproximadamente el 5% del suministro total de Ethereum.

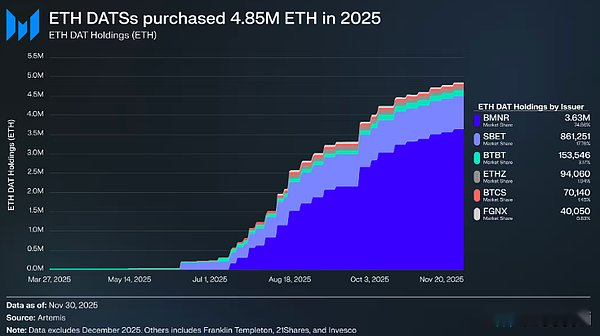

Detrás del fuerte repunte de Ethereum, el cambio estructural más crítico es el aumento de la tesorería de activos digitales (DAT) de Ethereum. Estas tesorerías crean una fuente estable y continua de demanda de Ethereum, algo que nunca se ha visto en la historia de Ethereum.Su papel de apoyo en Ethereum va mucho más allá de la comparación con la exageración narrativa o los fondos especulativos.Si la tendencia de los precios es la «superficie» de la reversión de Ethereum, entonces la acumulación continua de tenencias del tesoro es la «fuerza impulsora profunda» que impulsa esta reversión.

En 2025, las tenencias acumuladas de la tesorería de activos digitales de Ethereum alcanzaron los 4,8 millones, lo que representa el 4% del suministro total de Ethereum, lo que tuvo un impacto significativo en su precio.Entre ellos, el más representativo es Bitmine (código bursátil BMNR) propiedad de Tom Lee.Esta empresa, que originalmente se centraba en la minería de Bitcoin, comenzó a trasladar sus fondos de tesorería y capital a Ethereum en julio de 2025. De julio a noviembre, BitMine compró un total de 3,63 millones de Ethereum, lo que representa el 75% de sus tenencias, convirtiéndose en el líder absoluto en el campo de la tesorería de activos digitales de Ethereum.

Aunque el repunte de Ethereum fue fuerte, las ganancias finalmente cedieron.Al 30 de noviembre, los precios de Ethereum han caído desde el máximo de agosto a 2.991 dólares, significativamente más bajo que el máximo histórico del mercado alcista anterior de 4.878 dólares.En comparación con los mínimos de abril, la situación de Ethereum ha mejorado significativamente, pero las preocupaciones estructurales que anteriormente desencadenaron la narrativa del mercado bajista no se han eliminado por completo.Por el contrario, el debate sobre el posicionamiento de Ethereum es cada vez más intenso que nunca.

Por un lado, Ethereum está exhibiendo muchas de las características que caracterizaron el ascenso de Bitcoin a la categoría de moneda: las entradas de ETF ya no son débiles y la tesorería de activos digitales se ha convertido en un pilar sostenido de la demanda.Más importante aún, cada vez más participantes del mercado están comenzando a distinguir a Ethereum de otros tokens de cadenas públicas y a considerarlo como un activo que pertenece al mismo marco monetario que Bitcoin.

Pero, por otro lado, los problemas centrales que arrastraron a Ethereum en la primera mitad de este año aún no se han resuelto por completo: los fundamentos de Ethereum aún no se han recuperado por completo, y su participación en las tarifas de la cadena pública todavía se enfrenta a la presión de fuertes oponentes como Solana e Hyperliquid; la actividad de la cadena principal es mucho menor que el pico del mercado alcista anterior;A pesar del fuerte repunte de Ethereum, Bitcoin ha alcanzado firmemente un nuevo máximo histórico, mientras que Ethereum aún no ha superado el máximo anterior.Incluso durante los meses más fuertes de Ethereum, un número significativo de tenedores vieron los repuntes como una oportunidad de salida en lugar de un respaldo a su narrativa monetaria a largo plazo.

La pregunta central en este debate no es «si Ethereum es valioso», sino «cómo los tokens de Ethereum capturan valor del ecosistema de Ethereum».

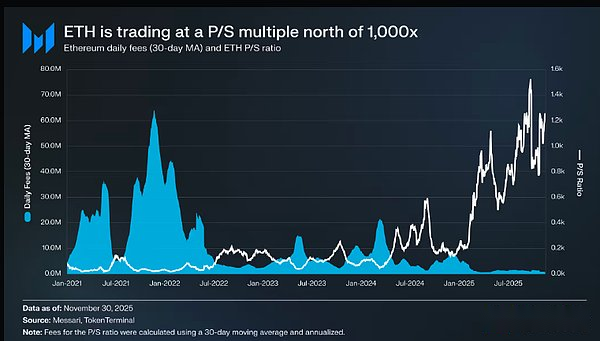

Durante el último mercado alcista, la suposición común en el mercado era que los tokens Ethereum se beneficiarían directamente del éxito del ecosistema.Esta es la lógica central de la narrativa del «dinero ultrasónico»: la utilidad de Ethereum generará una quema masiva de tarifas, lo que eventualmente convertirá a los tokens de Ethereum en un activo de valor deflacionario.

Hoy nos sentimos lo suficientemente seguros como para afirmar que esta lógica sencilla de captura de valor no se hará realidad. Los ingresos por comisiones de Ethereum han caído drásticamente y no hay signos de recuperación;al mismo tiempo, las áreas de más rápido crecimiento del ecosistema Ethereum (tokenización de activos del mundo real, negocios institucionales) utilizan principalmente el dólar estadounidense como moneda base, no tokens Ethereum.

En el futuro, el valor de Ethereum dependerá de cómo capture indirectamente el valor del éxito ecológico.Pero la captura de valor indirecta es mucho menos segura: se basa en una premisa: a medida que la importancia sistémica de Ethereum continúa aumentando, cada vez más usuarios y capital optarán por tratar los tokens de Ethereum como criptomonedas y depósitos de valor.

Pero a diferencia de la captura de valor directa y mecanicista, no hay garantías en este camino indirecto. Se basa completamente en las preferencias sociales y el consenso colectivo;esto no es un defecto en sí mismo (como se explicó en detalle anteriormente, la captura de valor de Bitcoin se basa en esta lógica), pero significa que la apreciación de Ethereum ya no está relacionada de manera determinista con las actividades económicas del ecosistema Ethereum.

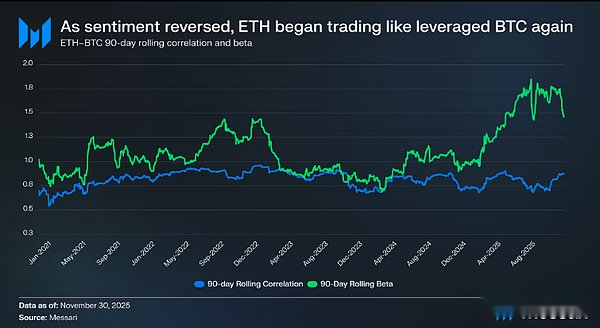

Todo esto ha devuelto el debate sobre Ethereum a su contradicción central: es posible que Ethereum esté acumulando una prima monetaria, pero esta prima siempre ha estado por detrás de Bitcoin.El mercado vuelve a ver a Ethereum como una «expresión apalancada» de la narrativa monetaria de Bitcoin en lugar de un activo monetario independiente.A lo largo de 2025, la correlación móvil de 90 días de Ethereum con Bitcoin ha fluctuado constantemente entre 0,7 y 0,9, mientras que su beta móvil se ha disparado a máximos de varios años, superando incluso 1,8 en algunos períodos.Esto significa que las fluctuaciones de precios de Ethereum son mayores que las de Bitcoin, pero la tendencia sigue dependiendo en gran medida de Bitcoin.

Esta es una distinción sutil pero crucial.El valor monetario actual de Ethereum se basa enteramente en el establecimiento de la narrativa monetaria de Bitcoin.Mientras el mercado crea que Bitcoin es una reserva de valor no soberana, habrá un segmento de inversores dispuestos a extender esa confianza a Ethereum.Por lo tanto, si el mercado alcista de Bitcoin continúa en 2026, Ethereum también tendrá un claro camino ascendente.

En la actualidad, la tesorería de activos digitales de Ethereum aún se encuentra en las primeras etapas de desarrollo, y los fondos para sus mayores tenencias de Ethereum provienen principalmente de la emisión de acciones ordinarias.Sin embargo, en el contexto del reinicio del mercado alcista de las criptomonedas, se espera que estos bancos del tesoro aprendan de las estrategias de financiación de empresas como MicroStrategy en la acumulación de Bitcoin y exploren más métodos de operación de capital, como la emisión de bonos convertibles, acciones preferentes, etc.

Por ejemplo, una tesorería de activos digitales como BitMine puede recaudar fondos emitiendo una combinación de bonos convertibles de bajo interés y acciones preferentes de alto rendimiento, utilizando los fondos recaudados directamente para comprar Ethereum y, al mismo tiempo, prometer estos Ethereum para obtener ingresos de promesa estables.Bajo supuestos razonables, los ingresos por promesas pueden cubrir parcialmente los intereses de los bonos y los pagos de dividendos de acciones preferentes, lo que permite al tesoro seguir aumentando sus tenencias de Ethereum mediante un mayor apalancamiento cuando el entorno del mercado es favorable.Suponiendo que el mercado alcista de Bitcoin regrese en 2026, esta «segunda curva de crecimiento» de la tesorería de activos digitales de Ethereum se convertirá en una fuerza importante que respalda las propiedades beta alta de Ethereum en relación con Bitcoin.

En última instancia, el mercado todavía considera la prima monetaria de Ethereum como un derivado de Bitcoin.Ethereum aún no se ha convertido en un activo monetario independiente con lógica macro independiente, sino que es sólo un «beneficiario secundario» del consenso monetario de Bitcoin.Su fuerte repunte reciente refleja que algunos inversores están dispuestos a considerar a Ethereum más como Bitcoin que como un token de cadena pública L1 ordinario.Pero incluso en la etapa relativamente fuerte, la confianza del mercado en Ethereum es inseparable de la fortaleza continua de la narrativa de Bitcoin.

En resumen, aunque la narrativa monetaria de Ethereum no está rota, está lejos de estar resuelta.Bajo la estructura actual del mercado, dadas las altas propiedades beta de Ethereum en relación con Bitcoin,Mientras continúe la lógica alcista de Bitcoin, Ethereum está preparado para obtener ganancias impresionantes——La demanda estructural generada por la tesorería de activos digitales y la tesorería corporativa le proporcionará un impulso ascendente real. Pero en el futuro previsible, la trayectoria monetaria de Ethereum seguirá ligada a Bitcoin.A menos que Ethereum pueda lograr una baja correlación y un bajo coeficiente beta con Bitcoin durante un período de tiempo más largo, su prima monetaria siempre estará envuelta en el halo de Bitcoin.

6. Zcash: ¿la herramienta de cobertura de Bitcoin?

De todos los criptoactivos fuera de Bitcoin y Ethereum, la percepción que tiene ZEC de sus propiedades monetarias ha experimentado el cambio más significativo en 2025. Durante años, ZEC ha estado al margen del sistema de criptomonedas, visto como una moneda de privacidad de nicho en lugar de un verdadero activo monetario.Sin embargo, a medida que se intensifica la vigilancia global y Bitcoin se institucionaliza más, la privacidad ha resurgido como un atributo central de las criptomonedas, en lugar de una preferencia ideológica marginal.

Bitcoin demostró que una moneda digital no soberana podría circular por todo el mundo sin conservar la privacidad de la que disfrutan las personas cuando utilizan dinero físico.Cada transacción en Bitcoin se transmitirá a un libro de contabilidad público transparente y cualquiera puede rastrearla simplemente a través de un explorador de bloques.Irónicamente, esta herramienta, cuyo objetivo era subvertir el poder centralizado, ha creado sin darse cuenta un «panóptico financiero».

ZEC combina a la perfección la política monetaria de Bitcoin con la privacidad del efectivo físico mediante criptografía a prueba de conocimiento cero.Actualmente, ningún activo digital puede ofrecer garantías de privacidad comprobadas y deterministas como el último Privacy Pool (Shielded Pool) de ZEC.Esto convierte a ZEC en una moneda privada única cuyo valor no puede replicarse fácilmente.En nuestra opinión, el mercado está reevaluando el valor de ZEC en relación con Bitcoin y posicionándolo como una “criptomoneda de privacidad potencial”; en el contexto del aumento de los estados de vigilancia y la institucionalización de Bitcoin, ZEC se ha convertido en una herramienta ideal para protegerse contra estas dos tendencias.

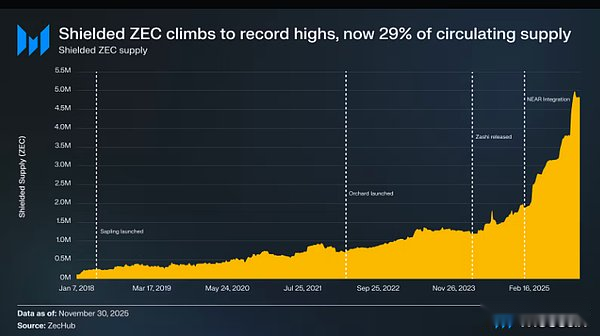

Desde 2025, ZEC ha aumentado un 666% en relación con Bitcoin, y su valor de mercado ha aumentado a 7 mil millones de dólares, superando una vez a Monero (XMR) y convirtiéndose en la moneda de privacidad con mayor valor de mercado.Esta fuerza relativa sugiere que el mercado considera que ZEC, junto con Monero, es una criptomoneda de privacidad viable.

Privacidad para Bitcoin

Es casi imposible que Bitcoin adopte una arquitectura de grupo de privacidad, por lo que la idea de que Bitcoin eventualmente se tragará la propuesta de valor de ZEC es insostenible.La comunidad Bitcoin siempre ha sido conocida por su conservadurismo y el núcleo de su cultura es «solidificar el protocolo»: reducir los cambios de protocolo, reducir la superficie de ataque y mantener la integridad de la moneda.Incorporar características de privacidad en la capa de protocolo requiere modificaciones sustanciales en la arquitectura central de Bitcoin, lo que puede introducir el riesgo de vulnerabilidades inflacionarias y, por lo tanto, dañar su base monetaria.ZEC es diferente. La privacidad es su propuesta de valor central, por lo que está dispuesta a asumir este riesgo técnico.

Además, la implementación de pruebas de conocimiento cero en la capa de la cadena principal también reducirá la escalabilidad de la cadena de bloques.Las pruebas de conocimiento cero requieren el uso de «anuladores» y «notas hash» para evitar el doble gasto, lo que conducirá al peligro oculto a largo plazo de la «inflación estatal»: el anulador generará una lista permanente que sólo se puede agregar. Con el tiempo, esta lista se expandirá infinitamente y, en última instancia, conducirá a un aumento significativo en el umbral de recursos de hardware para ejecutar un nodo completo.Si los nodos se vieran obligados a almacenar colecciones masivas y cada vez mayores de invalidadores, la descentralización de Bitcoin se vería gravemente comprometida.

Como se mencionó anteriormente, sin la introducción de OP_CAT y otros códigos de operación que admitan la verificación de prueba de conocimiento cero a través de bifurcaciones suaves, la red de segunda capa de Bitcoin no podrá lograr una protección de privacidad de nivel ZEC mientras hereda la seguridad de Bitcoin.Las soluciones actuales requieren la introducción de un intermediario confiable (como una cadena de consorcio), aceptan un período de espera de retiro largo y altamente interactivo (como el modelo BitVM) o solo pueden transferir completamente las capas de ejecución y seguridad a un sistema independiente (como un registro continuo soberano).A menos que se cambie este status quo, actualmente no existe ningún camino para lograr una combinación de «seguridad a nivel de Bitcoin + privacidad a nivel de ZEC», que establece precisamente el valor único de ZEC como criptomoneda de privacidad.

Cobertura de moneda digital del banco central (CBDC)

La urgencia de las necesidades de privacidad se ve exacerbada aún más por el auge de las monedas digitales de los bancos centrales (CBDC).Actualmente, la mitad de los países del mundo están estudiando o han lanzado monedas digitales de bancos centrales.Las monedas digitales de los bancos centrales son programables, lo que significa que los emisores no sólo pueden rastrear cada transacción sino también controlar cómo, cuándo y dónde se gastan los fondos.Por ejemplo, los fondos se pueden programar para gastarse solo en comerciantes designados o solo estar disponibles dentro de un área geográfica específica.

Esto puede parecer la trama de una novela distópica, pero en la realidad ya han ocurrido casos en los que el sistema financiero está politizado y convertido en arma:

– Nigeria (2020): Durante las protestas #EndSARS contra la brutalidad policial, el banco central de Nigeria congeló las cuentas bancarias de varios organizadores de protestas y grupos de derechos de las mujeres, lo que obligó a las protestas a depender de las criptomonedas para mantenerse a flote.

– Estados Unidos (2020-2025): Los reguladores y los grandes bancos privan de servicios bancarios a ciertas industrias legales pero políticamente desfavorecidas, citando “riesgos reputacionales” y preocupaciones ideológicas, en lugar de consideraciones de seguridad y solidez.Este fenómeno se ha vuelto lo suficientemente grave como para atraer la atención de la Casa Blanca: un estudio de 2025 realizado por la Oficina del Contralor de Moneda (OCC) de EE. UU. muestra que múltiples industrias legales, como las de petróleo y gas, armas de fuego, contenido para adultos y criptomonedas, enfrentan restricciones sistémicas en los servicios financieros.

– Canadá (2022): Durante las protestas de los Viajes por la Libertad, el gobierno canadiense invocó la Ley de Emergencia para congelar las cuentas bancarias y de criptomonedas de los manifestantes e incluso de los pequeños donantes sin aprobación judicial.La Real Policía Montada de Canadá también incluyó en la lista negra 34 direcciones de billeteras de criptomonedas descentralizadas y ordenó a todos los intercambios regulados que dejaran de comerciar con estas direcciones.Este incidente demuestra que las democracias occidentales también están dispuestas a utilizar el sistema financiero como arma para reprimir la disidencia política.

En una era en la que el dinero se puede programar y controlar, Zcoin ofrece a las personas una clara «opción de salida».Pero el valor de ZEC va más allá de eludir las monedas digitales del banco central: se está volviendo cada vez más importante, llegando incluso a convertirse en una herramienta necesaria para proteger al propio Bitcoin.

Cobertura de captura de Bitcoin

Como han dicho influyentes defensores de la industria como Naval Ravikant y Balaji Srinivasan, ZEC es un seguro para mantener la visión de Bitcoin de «libertad financiera».

Actualmente, Bitcoin se está concentrando rápidamente hacia entidades centralizadas.Según las estadísticas, los intercambios centralizados tienen 3 millones de Bitcoins, los ETF tienen 1,3 millones y las empresas que cotizan en bolsa tienen 829.192, un total de aproximadamente 5,1 millones de Bitcoins, lo que representa el 24% del suministro total.

Este nivel de concentración significa que el 24% de los Bitcoins corren el riesgo de ser confiscados por las autoridades, un contexto histórico que se hace eco de la confiscación de oro por parte del gobierno de Estados Unidos en 1933. Ese año, la Orden Ejecutiva No. 6102 obligó a los ciudadanos estadounidenses a entregar todo el oro por valor de más de 100 dólares a la Reserva Federal, y la compensación que recibieron los ciudadanos fue sólo moneda de curso legal convertida al tipo de cambio fijo oficial.La ejecución de esta orden no se basa en la coerción física, sino que se logra mediante el «estrangulamiento» del sistema bancario.

Para Bitcoin, se puede replicar un mecanismo similar.Los reguladores pueden confiscar el 24% de los Bitcoins sin obtener las claves privadas de los usuarios; simplemente pueden ejercer presión legal sobre los custodios.En este escenario, el gobierno podría emitir órdenes de ejecución a instituciones como BlackRock y Binance.Estas instituciones legalmente obligadas se verán obligadas a congelar y mover los Bitcoins bajo su custodia.De la noche a la mañana, se podría “nacionalizar” el equivalente al 24% del suministro total de Bitcoin, y todo sin tener que alterar una sola línea de código.Aunque se trata de un caso extremo, nunca podemos descartar por completo la posibilidad.

La transparencia de la cadena de bloques de Bitcoin también significa que la «autocustodia» ya no es una estrategia infalible.Cualquier Bitcoin retirado de un intercambio o corretaje que cumpla con las normas puede ser rastreado, porque el flujo de fondos dejará un «rastro en papel» claro que en última instancia apunta a la dirección de almacenamiento final de estos Bitcoins.

Los poseedores de Bitcoin pueden cortar esta cadena de custodia y «aislar físicamente» su riqueza del sistema de seguimiento mediante el intercambio de ZEC.Una vez que los fondos ingresen al fondo de privacidad de ZEC, su dirección objetivo se convertirá en un «agujero negro» criptográfico para los observadores externos.Es posible que los reguladores puedan rastrear los fondos que salen de la red Bitcoin, pero no tienen forma de saber dónde terminaron, lo que hace que estos activos sean completamente invisibles para los gobiernos.Aunque todavía existen ciertos obstáculos regulatorios para convertir la ZEC nuevamente en moneda legal y transferirla a cuentas bancarias nacionales, el activo ZEC en sí es resistente a la censura y difícil de rastrear activamente.Por supuesto, la solidez de este anonimato depende enteramente de la seguridad operativa del usuario: si el usuario reutiliza la dirección u obtiene ZEC a través de un intercambio compatible, se habrán dejado rastros rastreables permanentes antes de que los fondos ingresen al fondo de privacidad.

El camino hacia el ajuste producto-mercado (PMF)

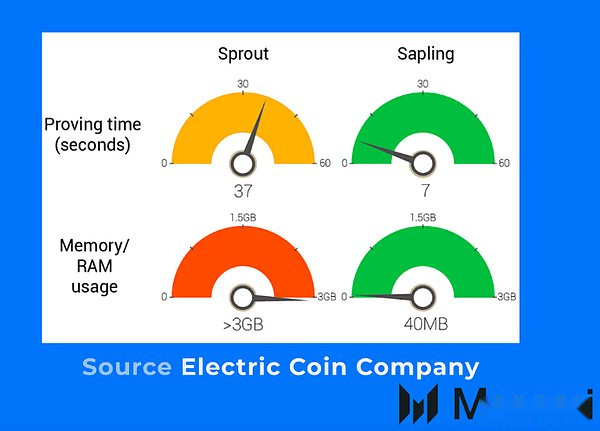

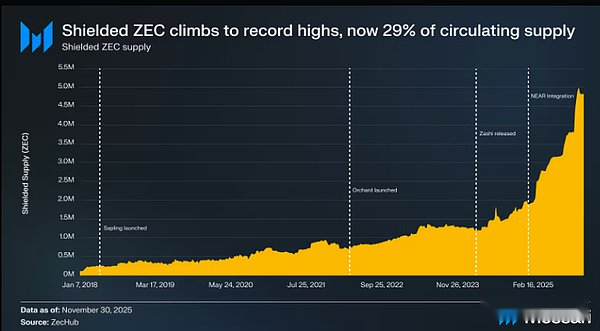

La demanda del mercado de moneda de privacidad siempre ha existido. El problema anterior de ZEC fue que no logró reducir el umbral para que los usuarios lo usaran.Durante años, el protocolo Zcash ha luchado con un alto uso de memoria, largos tiempos de certificación y operaciones engorrosas de clientes de escritorio, lo que hace que las transacciones privadas sean lentas y difíciles de operar para la mayoría de los usuarios.En los últimos años, una serie de avances en infraestructura han resuelto sistemáticamente estos puntos débiles y allanado el camino para la adopción de ZEC por parte de los usuarios.

La actualización de Sapling redujo la huella de memoria de ZEC en un 97 % (a aproximadamente 40 MB) y acortó el tiempo de prueba en un 81 % (a aproximadamente 7 segundos), sentando las bases para transacciones privadas en el terminal móvil.

La actualización de Sapling resolvió el problema de la velocidad, pero la comunidad de privacidad todavía considera que Trusted Setup es un peligro oculto.Al integrar la tecnología Halo 2, ZEC se deshace por completo de su dependencia de configuraciones confiables y logra una total falta de confianza.Al mismo tiempo, la actualización de Orchard también introdujo «Direcciones unificadas», que integran direcciones transparentes y direcciones privadas en una sola dirección, eliminando la necesidad de que los usuarios seleccionen manualmente los tipos de direcciones.

Estas mejoras arquitectónicas finalmente llevaron al nacimiento de la billetera Zashi.Esta billetera móvil desarrollada por Electric Coin Company se lanzará oficialmente en marzo de 2024. Zashi aprovecha las características de una dirección unificada para simplificar la operación de transacciones privadas con unos pocos clics en su teléfono, haciendo de la privacidad la experiencia de usuario predeterminada.

Después de resolver los obstáculos de la experiencia del usuario, el siguiente problema que enfrenta ZEC es la «circulación».Anteriormente, los usuarios todavía tenían que pasar por intercambios centralizados para depositar o retirar fondos de la billetera Zcoin.La integración del protocolo NEAR Intents resuelve por completo este problema: los usuarios de Zashi pueden intercambiar directamente activos convencionales como Bitcoin y Ethereum por la moneda de privacidad ZEC sin pasar por un intercambio centralizado.Además, el protocolo NEAR Intent también permite a los usuarios utilizar la moneda de privacidad ZEC para pagar cualquier activo en cualquier dirección en 20 cadenas de bloques.

Estas medidas funcionan en conjunto para ayudar a ZEC a superar las barreras históricas de uso, conectarse a la red de liquidez global y satisfacer con precisión las necesidades del mercado.

perspectiva futura

Desde 2019, la correlación continua de ZEC con Bitcoin ha mostrado una clara tendencia a la baja, desde un máximo de 0,90 hasta un mínimo reciente de 0,24. Mientras tanto, la beta móvil de ZEC en relación con Bitcoin alcanzó un nuevo máximo histórico. Esto significa que mientras ZEC amplifica las fluctuaciones de precios de Bitcoin, su vínculo con Bitcoin se debilita constantemente.Esta diferenciación muestra que el mercado está empezando a asignar una “prima única” a las garantías de privacidad de ZEC.De cara al futuro, esperamos que el desempeño de ZEC esté dominado por esta “prima de privacidad”: el valor que el mercado otorga al anonimato financiero en una era de mayor vigilancia global y sistemas financieros armados.

Creemos que es casi imposible que ZEC supere a Bitcoin. El suministro transparente de Bitcoin y su auditabilidad incomparable la convierten en la criptomoneda más sólida.Por el contrario, ZEC, como moneda de privacidad, siempre tiene que soportar compensaciones inherentes: si bien logra la privacidad a través de libros de contabilidad cifrados, sacrifica la auditabilidad e introduce el riesgo teórico de «lagunas inflacionarias»;es decir, puede haber una expansión de la oferta no detectada en el fondo de privacidad, que es exactamente lo que el libro de contabilidad transparente de Bitcoin quiere eliminar por completo.

A pesar de esto, ZEC todavía puede crear su propio camino único fuera de Bitcoin.Estos dos activos no compiten por el mismo mercado, sino en el campo de las criptomonedas, satisfaciendo diferentes necesidades de uso: Bitcoin es una criptomoneda robusta que optimiza la transparencia y la seguridad, mientras que ZEC es una criptomoneda privada que optimiza la confidencialidad y la privacidad financiera.En este sentido, el éxito de ZEC no requiere reemplazar a Bitcoin, sino complementarlo aportando atributos que Bitcoin abandona deliberadamente.

7. La moneda de la capa de aplicaciones aumentará en 2026

Otra tendencia que esperamos acelerar en 2026 es la viabilidad de las solicitudes de dinero. La moneda de la capa de aplicación es un activo monetario diseñado para un escenario de aplicación específico.Sus funciones están muy enfocadas y son diferentes de los activos monetarios generales, como Bitcoin y los tokens de cadena pública.Para comprender por qué las monedas de la capa de aplicación se pueden implementar en el entorno de las criptomonedas, primero debemos revisar los dos principios básicos de las monedas: