Autor: Wei Xincheng, Cui Rong, Li Chong

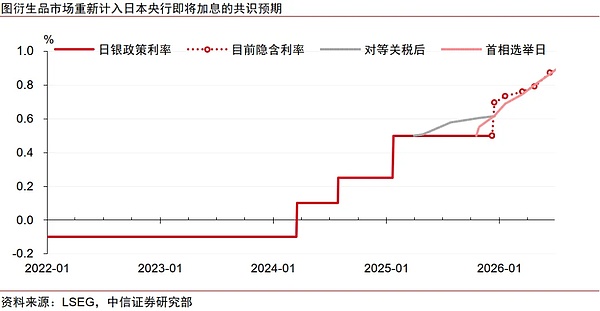

El virtuoso ciclo inflacionario de Japón se ha vuelto más estable y el Banco de Japón está a punto de volver a subir las tasas de interés. La agitación del mercado global después de que Japón elevara las tasas de interés el verano pasado fue causada principalmente por factores estadounidenses como las crecientes expectativas de recesión y una narrativa de IA sacudida. La reversión del carry trade fue sólo un factor secundario que exacerbó la aversión al riesgo en ese momento.Es poco probable que el «lunes negro» del año pasado se repita este año.

En el contexto de las diferencias de política entre los bancos centrales de Estados Unidos y Japón, el factor estadounidense es el hilo conductor de la actual liquidez global y de los precios de los activos en dólares estadounidenses.Las dudas actuales del mercado sobre la narrativa de la IA se concentran en unas pocas empresas con modelos de negocio más radicales. Sin embargo, la mayoría de los líderes de IA con condiciones financieras relativamente estables aún pueden mantener la confianza del mercado.El auge de la inteligencia industrial debería seguir respaldando el desempeño de las principales acciones estadounidenses en el corto y mediano plazo.

La asignación de bonos del Tesoro estadounidense a largo plazo durante esta ronda de recortes de las tasas de interés gestionadas por el riesgo no es rentable, mientras que los bonos del Tesoro estadounidense a corto plazo pueden beneficiarse de la mejora técnica de la liquidez provocada por las operaciones de compra mediante gestión de reservas.Este último es mejor que el primero.

El virtuoso ciclo inflacionario de Japón se ha vuelto más estable y el banco central ha vuelto a subir las tasas de interés

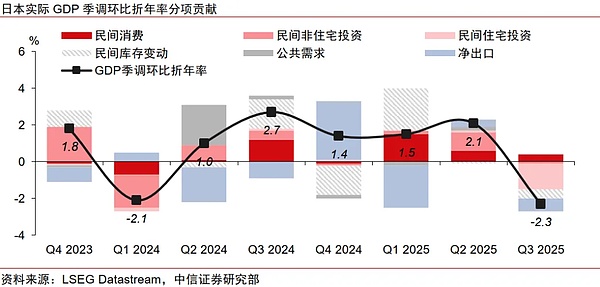

El ciclo positivo de aumentos de precios y salarios en Japón se ha intensificado cada vez más en los últimos tres años. Se ha eliminado el tradicional bloqueo estructural de la inflación y se espera que el impulso de los aumentos salariales continúe con su sólido desempeño.Esto es consistente con las perspectivas anteriores del Banco de Japón (BoJ), lo que significa que es apropiado que el Banco de Japón continúe reduciendo el grado de flexibilización de la política monetaria.

El impacto de la subida de tipos de interés del Banco de Japón sobre la liquidez mundial no es terrible

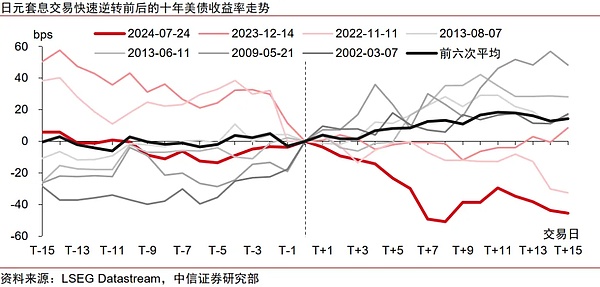

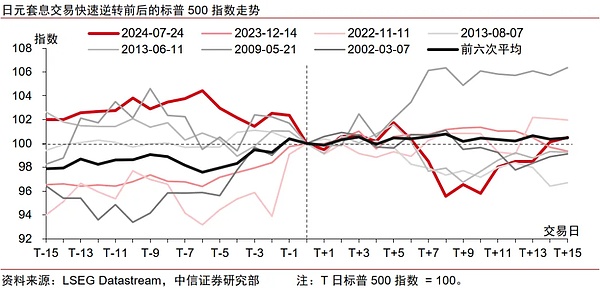

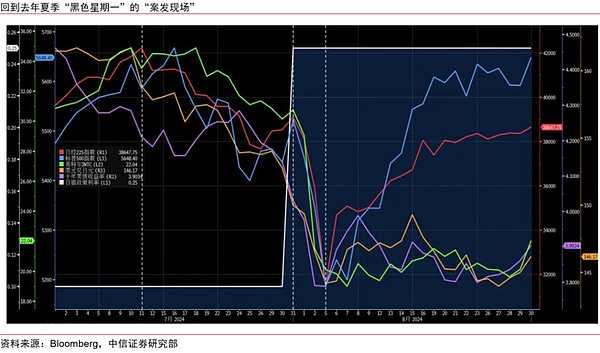

Muchos inversores todavía están preocupados por el «lunes negro» después de que el Banco de Japón aumentara las tasas de interés el verano pasado, y temen que la nueva subida de tasas de interés «colapse» nuevamente el mercado global.

Al resumir la experiencia de siete rápidas reversiones de las operaciones de carry trade con el yen en este siglo, encontramos que las rápidas reversiones de las operaciones de carry trade con el yen pueden efectivamente suprimir el desempeño de la deuda estadounidense, pero no se debe exagerar el alcance de su impacto.Su perturbación en las acciones estadounidenses suele ser de corta duración. Los efectos indirectos del aumento de los rendimientos de los bonos japoneses a largo plazo se limitan más a los principales mercados de bonos y a los mercados bursátiles del Sudeste Asiático. Es posible que los fondos extranjeros no necesariamente regresen a los activos de acciones y bonos japoneses después de que el Banco de Japón suba las tasas de interés.

Mirando más atrás en la línea de tiempo, creemos que el «lunes negro» del verano pasado fue causado principalmente por factores estadounidenses como las crecientes expectativas de recesión y la sacudida narrativa de la IA.La reversión del carry trade del yen fue sólo un factor secundario que exacerbó la aversión al riesgo del mercado en ese momento.

Es poco probable que el caos que se vivió en los mercados mundiales el verano pasado cuando el Banco de Japón subió las tasas de interés se repita este año.

Por un lado, a diferencia del año pasado, el coste actual de financiación a corto plazo del franco suizo es inferior al del yen japonés, y el Banco Nacional Suizo puede intervenir en el mercado de divisas para promover la depreciación del franco suizo. Por lo tanto, el yen japonés ya no es la moneda de financiación preferida para los carry trades globales, y es posible que las posiciones existentes en yenes japoneses en los carry trades hayan sido absorbidas gradualmente por el franco suizo.

Por otro lado, si la experiencia anterior sigue siendo cierta, incluso si el carry trade del yen se revierte nuevamente, el impacto del posible aumento de las tasas de interés del Banco de Japón sobre la liquidez del mercado global no debería ser demasiado drástico.

En el contexto de las diferencias de política entre los bancos centrales de Estados Unidos y Japón, el factor estadounidense es el tema central de la fijación de precios de los activos en dólares estadounidenses.

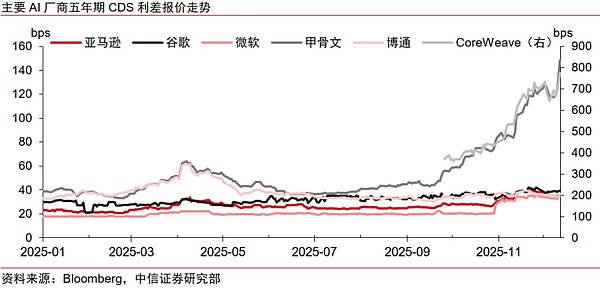

En el caso de las acciones estadounidenses, el mercado se ha preocupado de vez en cuando por la fragilidad de la narrativa de la IA. Recientemente, los diferenciales de CDS a cinco años de Oracle y CoreWeave han aumentado significativamente. Sin embargo, los CDS de la mayoría de los demás líderes de la cadena de la industria de la IA siguen siendo relativamente estables. Esto muestra que las dudas del mercado sobre la burbuja de la IA pueden concentrarse en un pequeño número de empresas con modelos de negocio más radicales, mientras que las empresas con finanzas más estables aún pueden ganarse la confianza del mercado.

En un entorno en el que el ciclo de recortes de tipos de interés de la Reserva Federal aún no ha terminado, el riesgo financiero general de la cadena industrial de la IA puede ser relativamente pequeño, y el auge de la inteligencia industrial debería seguir respaldando el desempeño de las principales acciones estadounidenses en el corto y mediano plazo.

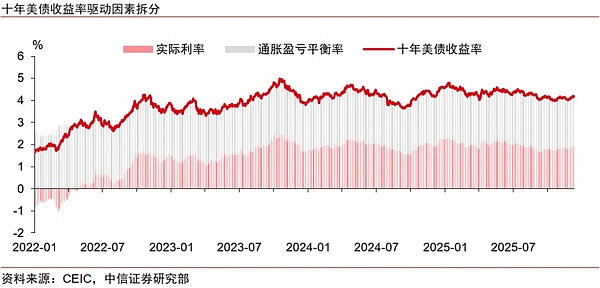

En el caso de los bonos del Tesoro estadounidense, la Reserva Federal tiene una gran capacidad para estabilizar el empleo durante este ciclo de recortes de tasas de interés gestionados por el riesgo. La resiliencia de los fundamentos económicos de Estados Unidos debería seguir respaldando las tasas de interés reales.Los bonos estadounidenses a largo plazo no tienen un buen valor de asignación, mientras que los bonos estadounidenses a corto plazo pueden beneficiarse de la mejora técnica de la liquidez a través de operaciones de compra de gestión de reservas (RMP), por lo que los bonos a corto plazo son mejores que los bonos a más largo plazo.