Auteur: Michael Nadeau, le rapport Defi;

Dans cet article, nous nous concentrerons sur le marché de la cryptographie et grâce à la combinaison organique des cadres à double analyse, nous visons à fournir une base plus convaincante pour l’analyse et le jugement du marché.

1. Analyse des sentiments du marché

Les investisseurs indigènes sur les marchés cryptographiques restent optimistes une semaine après les élections et l’inauguration de Trump.Cependant, avec l’introduction par le président de Memecoin, la liquidité du marché a été presque aspirée par ce single memecoin, suivi d’une série d’événements négatifs:

-

Les déclarations / engagements liés aux réserves stratégiques de Bitcoin sont considérées par le marché pour manquer de contenu substantiel

-

« Lundi Deepseek / AI Panic Incident » a éclaté

-

Le « Tariff Panic Weekend » au début de février aurait établi le plus grand incident de liquidation de l’histoire (2,2 milliards de dollars de solution de force, certaines estimations plus élevées)

Bien que Bitcoin soit resté relativement stable dans la fourchette de 90 000 $ à 108 000 $ au cours des trois derniers mois, le sentiment du marché s’est considérablement détérioré, révélant l’impatience, le manque d’expérience et les caractéristiques qui sont courantes dans le marché cryptographique dominé par les investisseurs de détail.

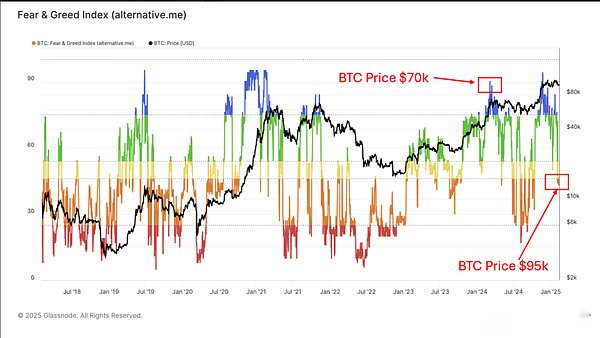

À partir des données, nous pouvons observer le phénomène suivant: il y a moins d’un an, lorsque le prix de la BTC était de 70 000 $, le sentiment du marché était dans un état de « cupidité extrême ».Maintenant que le prix de la BTC a atteint 95 000 $ US, le sentiment du marché s’est tourné vers la «peur».La dernière fois que le niveau de sentiment similaire est apparu, c’est début octobre de l’année dernière, lorsque BTC a coûté 62 000 $.

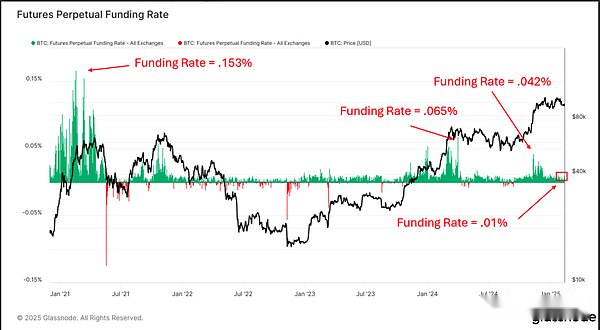

Les données ci-dessous montrent la tendance du taux de capital – Cet indicateur mesure que les frais de position sont longs à faire des courts métrages toutes les 8 heures.Ces données nous fournissent une fenêtre importante pour un aperçu de la volonté des commerçants d’utiliser l’effet de levier, ce qui est un excellent sentiment de marché et palette d’élan.

L’affichage des données est mutuellement vérifié avec la tendance de l’indice de peur / cupidité.Alors, pourquoi les investisseurs sont-ils si paniqués?

La raison principale est que les fonds du marché sont principalement concentrés dans les altcoins et les pièces de mèmes – ces devises ont chuté de 50 à 75% alors que l’indice dominé par le bitcoin revient à plus de 60%.Tout comme le marché est à une portée faible, les investisseurs commencent à se demander s’ils peuvent toujours inaugurer une véritable « saison altcoin ».

* Les données ci-dessus se concentrent sur les 200 meilleurs actifs par capitalisation boursière, qui ont un taux de retour de 90 jours que Bitcoin.

Quoi qu’il en soit, lorsque le marché fluctue, vous voulez toujours le garder volatile.

Nous pensons que c’est le bon moment pour envisager de choisir à nouveau des Altcoins (nous partagerons des altcoins populaires plus tard).

2. Analyse des données sur la chaîne BTC

Si vous prévoyez d’investir dans Altcoins, nous pensons que vous devez avoir une idée de l’endroit où le Bitcoin va.C’est pourquoi nous nous concentrons sur Bitcoin dans les mises à jour de données sur chaîne.

Dans cette section, nous présenterons certaines de nos mesures «période» préférées et partagerons où nous sommes désormais par rapport aux pics des cycles passés.

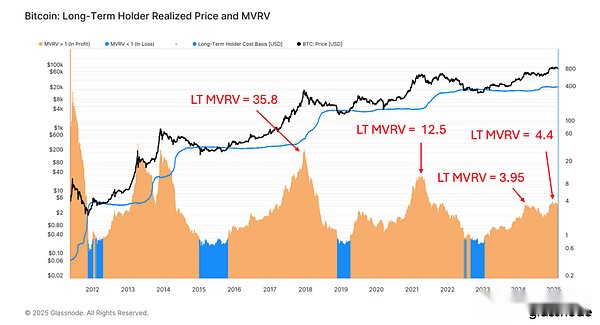

● MVRV – détenteurs à long terme

MVRV (rapport de valeur marchande / valeur réalisée) nous aide à comprendre la relation entre la valeur marchande actuelle et la «base du coût» (valeur de réalisation) du bitcoin en circulation.

Glassnode calcule la base de coûts de tous les bitcoins sur le réseau en calculant le dernier prix mobile pour chaque UTXO sur la chaîne.

Il ne prend pas en compte le bitcoin dans les échanges ou les ETF (environ 18% de l’offre).

Dans cette analyse, nous étudions les porteurs à long terme (portefeuilles qui n’ont pas transféré le BTC pendant au moins 155 jours) séparément des porteurs à court terme (portefeuilles qui ont transféré la BTC pendant les 155 jours).

résumé: MVRV pour les détenteurs à long terme a atteint un sommet de 4,4 le 17 décembre, et aujourd’hui il était de 3,96.Cela nous indique qu’en moyenne, les détenteurs à long terme relèvent 296% de leurs revenus.Au cours du cycle précédent, l’augmentation de ce groupe a atteint 1150% et dans le cycle de 2017, l’augmentation a atteint 34 800%.

● MVRV – Tenteurs à court terme

Il convient de noter que les détenteurs à court terme ont tendance à poursuivre le marché.Ils entrent dans le jeu plus tard et ont tendance à acheter des jetons auprès des détenteurs à long terme.

résumé:

* Le MVRV (rapport de valeur marchande / valeur réalisée) pour les détenteurs à court terme est actuellement de 1,06, ce qui signifie qu’ils sont presque à l’échelle du panneau, contre 1,45 en mars de l’année dernière.

* Examiné dans le cycle précédent, lorsque le marché a atteint son apogée, les détenteurs à court terme avaient des rendements non réalisés pouvant atteindre 74%.

* Actuellement, 20% de l’approvisionnement en circulation est entre les mains de détenteurs à court terme (16,4% au cours de la même période l’an dernier), et ces données ne sont pas incluses dans les titulaires d’échange ou ETF.Il convient de noter que lorsque le marché a culminé au cours du dernier cycle, les détenteurs à court terme contrôlaient 24% de l’offre (il n’y avait pas de FNB à l’époque).Ces données sont assez révélatrices, cela montre qu’il y a plus de nouveaux capitaux sur le marché actuel qu’il y a un an, et du point de vue en pourcentage, nous approchons progressivement du niveau au sommet du cycle précédent.

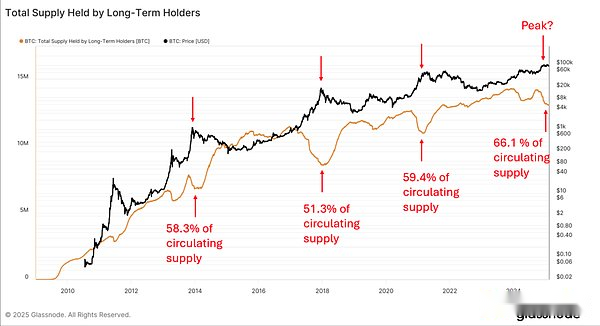

● Support à long terme des titulaires

résumé:

* Au début de ce cycle, 73,3% des jetons en circulation sont détenus par des détenteurs à long terme.Aujourd’hui, cette proportion est tombée à 66,1%, en baisse de 7,2%.

* Rappelant le cycle précédent, au début 67,2% de l’alimentation a été contrôlée par des détenteurs à long terme.Lorsque le marché a culminé, ce pourcentage est tombé à 59,4%, une diminution de 7,8%.

* Si suivant la tendance du cycle précédent, les données des détenteurs à court et à long terme indiquent que nous sommes actuellement dans les stades tardifs du cycle.

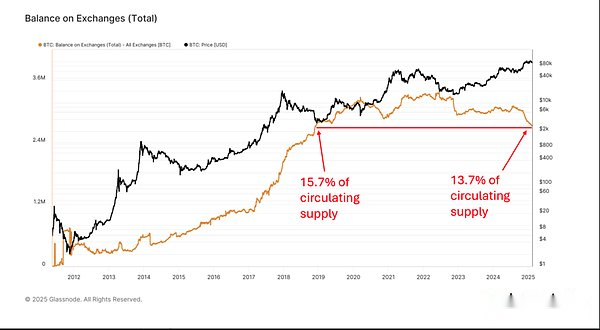

● Nombre de BTC sur les échanges

résumé:

* Il y a actuellement moins de bitcoins sur les échanges qu’à la fin de 2018, mais la taille du marché d’aujourd’hui est beaucoup plus grande – la plupart des institutions sont désormais en mesure d’acheter des bitcoins.

* Nous voyons généralement des lignes jaunes augmenter à la fin du cycle alors que les investisseurs renvoient leurs bitcoins à la bourse pour retirer.Nous n’avons pas encore vu de signes forts.Les ETF ont peut-être joué un rôle à cet égard.

● Indicateurs du cycle PI

Les indicateurs du cycle PI sont traditionnellement l’outil exact pour identifier les pics du marché du bitcoin.Il se compose de 2 fois la moyenne mobile de 111 jours et la moyenne mobile de 350 jours.

Lorsque le marché a surchauffé, la moyenne mobile plus courte de 111 jours traverse la moyenne mobile plus longue de 350 jours.

Nous pouvons voir ci-dessus qu’il y a encore un écart bénin entre les deux moyennes émouvantes – qui montrent que le marché n’a pas encore atteint un niveau extrême.

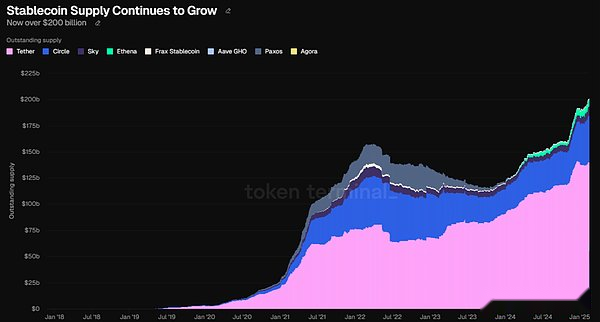

● Coin stable

résumé:

* L’approvisionnement de Tether a augmenté de plus de 20 milliards de dollars du jour de l’élection présidentielle américaine à la fin de l’année.Il stagne depuis lors (zéro croissance au cours des deux derniers mois).

* USDC est maintenant le leader (principalement sur Solana).Il a augmenté de 22% (plus de 7 milliards de dollars) au cours des deux derniers mois.

* Nous regardons de près la croissance des stablescoins car la liquidité en chaîne est liée aux prix de la cryptographie.Un nouveau projet de loi sur les stables (qui est probablement la première législation que nous ayons vue) pourrait fondamentalement modifier la tendance de ce graphique.

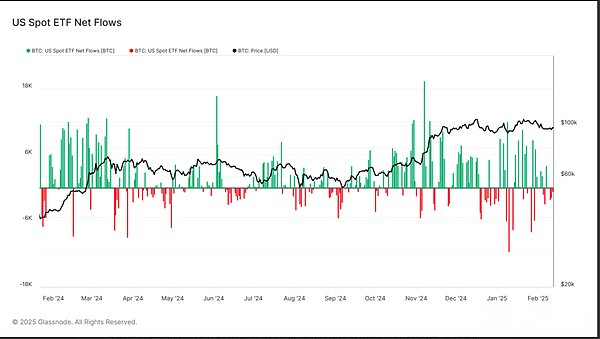

● ETF

résumé:

* Le trafic net de Bitcoin a été en fait négatif au cours des deux dernières semaines, indiquant que les investisseurs réalisent des bénéfices.Néanmoins, le flux de capital net des ETF a augmenté de plus de 3,6 milliards de dollars le mois dernier.Pour ces curieux, ETH ETF a augmenté de 735 millions de dollars au cours du dernier mois, dépassant la BTC au cours des deux dernières semaines.

* Les FNB Bitcoin se négocient depuis plus d’un an et ont accumulé près de 38 milliards de dollars de trafic net.Au total, ils détiennent plus de 114 milliards de dollars de gestion des actifs.

* Les experts des ETF de Bitwise vous diront que nous sommes plus susceptibles de voir plus d’argent affluer dans les ETF cette année que l’année dernière.Pourquoi?Les FNB ont souvent un modèle où, dans les deux, troisième et autres fois, les flux de capitaux se développeront à mesure que la liquidité génère plus de liquidité.De plus, il y a encore de grandes institutions qui n’ont pas encore reçu le feu vert pour commencer à allouer Bitcoin.

3. Nouveaux acheteurs sur le marché

En plus des données sur la chaîne, nous devons mentionner qu’il y a plusieurs grands nouveaux acheteurs sur le marché.Par exemple:

* Abu Dhabi Sovereign Wealth Fund Mubadala, qui gère plus de 1 billion de dollars d’actifs, a récemment annoncé un investissement de 436 millions de dollars à Bitcoin.

* Selon Matthew Sigel de Vaneck, il y a actuellement 20 factures de réserve de Bitcoin au niveau de l’État.Si ces factures adoptent, cela pourrait entraîner 23 milliards de dollars d’achats.

* L’abolition de SAB121 signifie que les banques peuvent désormais détenir des actifs cryptographiques.

* Les nouvelles règles du FASB indiquent que les entreprises peuvent désormais conserver le bitcoin sur leurs livres à la juste valeur, marquant la valeur qu’ils détiennent en tant que gains non réalisés pour la première fois.Auparavant, Bitcoin a été enregistré comme un atout incorporel et n’a été affaibli.

Nous n’avons même pas encore mentionné les réserves stratégiques de Bitcoin.Un comité nouvellement formé prévoit de prendre une décision d’ici juillet.Nous pensons que d’autres banques centrales peuvent prendre les devants.

Quelle est la conclusion? Bitcoin est maintenant mature.Il a toujours été négocié comme un actif risqué conduit par le Retail FOMO.Cela change. Les investisseurs devraient avoir des attentes telles que si la banque centrale commence à détenir cet actif, elle peut se transformer en un actif «d’aide», avec moins de volatilité au fil du temps.Nous pensons que nous avons vu cet impact, les acheteurs des FNB apportant une demande plus stable.

4. Gestion des pensées finales et du portefeuille

En combinant nos analyses passées et actuelles, nous avons conclu que le bitcoin (et l’ensemble du marché de la cryptographie) a encore une certaine place pour la croissance. Mais cela ne signifie pas qu’il n’y a pas de risque.Certaines mesures en chaîne indiquent la nécessité de prudence.Sans oublier, nous avons vu beaucoup de comportements « supérieurs » dans ce cycle. Dans le même temps, du point de vue des données macro et sur chaîne, il nous est difficile de nous aligner sur une vue baissière.N’oubliez pas que la plus grande volatilité du marché de la cryptographie se produit souvent à la fin du cycle.

Quant à la gestion du portefeuille? Dans ce cycle actuel, nous aimons adopter une stratégie de barre.Cela signifie que nous détenons des actifs de base tels que BTC, ETH, SOL et d’autres projets avec des fondamentaux solides (flux de trésorerie et rachat).Il s’agit notamment du battage médiatique et de Raydium.Nous aimons également Tia et Sui comme autres options L1.C’est une fin de la barre (nous pensons qu’il devrait être plus enclin à BTC / ETH / SOL). Nous assocons ensuite ces actifs principaux avec une petite allocation de pièces de monnaie de bleu avec une bêta élevée et une liquidité suffisante.Le SPX6900, Giga, Pepe et Bonk sont nos favoris – ils ont tous chuté plus de 50% de leurs sommets au moment de la rédaction de cet article.