Fuente: Ark Invest

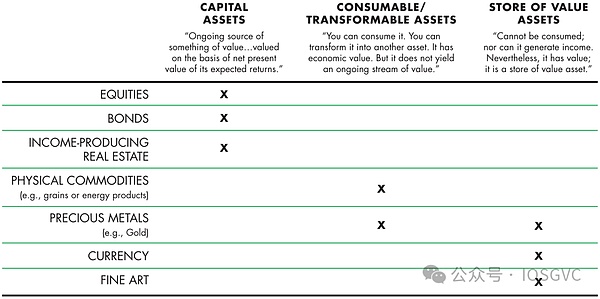

En 1997, Robert Greer propuso tres clases de activos en el Journal of Portfolio Management:

1. Activos de capital: activos que pueden generar valor/flujo de efectivo, como acciones, bonos, etc.;

2. Activos consumibles o convertibles: se puede consumir, quemarse o convertirse de una vez, como aceite, café;

3. Activos de almacenamiento de valor: el valor persiste en el tiempo/espacio y es escaso, como el oro y el bitcoin.

En 2019, David Hoffman señaló que Ethereum puede usarse como los tres activos anteriores al mismo tiempo: ETH prometido como activos de capital, gas como activos consumibles y ETH bloqueado en Defi como una tienda de activos de valor.

En los últimos cinco años, con el desarrollo vigoroso del ecosistema Ethereum, la utilidad de ETH se ha extendido continuamente, intuitivamente reflejado en ETH como la unidad de valoración de NFT, como la ficha de gas de Ethereum Layer2, la unidad de valoración de las actividades MEV, así como derivados LST y Defi construidos en LST y más.

Recientemente, Eigenlayer ha ampliado la seguridad económica de ETH al middleware e incluso a otros ecosistemas como el cosmos con la ayuda de reposición, fortaleciendo aún más el efecto de red de ETH.

Resumimoslo brevemente:

1. ETH comprometida o re-estancada, incluidas las fichas líquidas prometidas y re-estados como Steth y Eeth, representa activos que pueden generar valor/flujo de efectivo como activos de capital;

2. ETH, como el gas gastado por la capa1 y la capa2, incluida la sobrecarga de disponibilidad de datos del rollup en la capa1, la sobrecarga para verificar las pruebas de conocimiento cero, etc., se puede consumir y quemarse a la vez, por lo que se considera un activo consumible;

3. ETH sirve como el activo de reserva de cada bóveda DAO de Protocolo, la garantía de CEFI y Defi, así como las transacciones NFT, el precio de la cadena de suministro MEV, el comercio de token alternativo, respectivamente, como unidades contables y medios de intercambio, y el valor continúa En el tiempo/espacio.

Entre ellos, el replanteo es el pilar central de la red Ethereum.Al permitir que los participantes bloqueen ETH y participen en el proceso de verificación, la estadía proporciona un fuerte incentivo económico para la red, transformando Ethereum en una plataforma blockchain más segura, más eficiente y más sostenible, estableciendo una base sólida para su desarrollo a largo plazo.

Este artículo proporcionará informes sistemáticos sobre los campos de compromiso y requisitos y su ecología, así como la lógica y perspectivas de inversión acumuladas por nuestro diseño de inversión en esta pista.

1.Replante

1.1 Descripción general

El concepto de «replanteo» nació antes de Ethereum.En 2012, para resolver el problema del alto consumo de energía de la minería de bitcoin, Peercoin tomó la delantera en la prueba de estanca (POS), y la replantea es uno de los atributos clave.

En el contexto de Ethereum, en términos generales, la replantea se refiere a ejecutar el software de validador bloqueando 32 ETH en la cadena de bloques de Ethereum, ayudando a la red Ethereum a verificar las transacciones y mantener la seguridad, y obtener ciertas recompensas de ETH.

Actualmente, el ingreso anualizado de la participación de Ethereum es de aproximadamente 3.24%, proporcionada por la emisión de ETH, y otros ingresos pueden provenir de consejos e ingresos por MEV de la red Ethereum.

1.2 Cuatro formas de compromiso

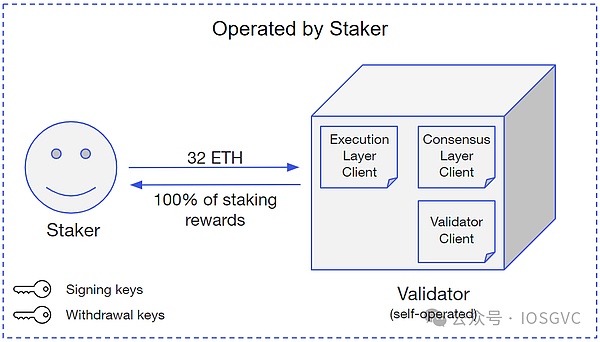

1.2.1 Apuesta en solitario (compromiso único)

Fuente: Consensys

El compromiso separado es la forma básica en todas las rutas de compromiso.El Staker necesita depositar 32 ETH y ejecutar y mantener un cliente de Ethereum completo para garantizar el funcionamiento normal del validador.La promesa separada es beneficiosa para mejorar el grado de descentralización de la red.

Idealmente, dado que las promesas individuales son autogestión y no se requieren tarifas de servicio a un tercero, los beneficios también son los más altos.Sin embargo, en comparación con los servicios de compromiso profesional, las promesas individuales también pueden causar recompensas o confiscaciones perdidas debido a la desconexión o el comportamiento malicioso, y junto con los costos operativos y de mantenimiento, los beneficios pueden fluctuar.

La proporción de promesas individuales es un indicador importante del grado de descentralización de Ethereum.Según un estudio realizado por las partes interesadas individuales, las partes interesadas representaron aproximadamente el 6.5% de todos los validadores de Ethereum a fines de 2022.

Aunque la replanteación separada es el pilar clave para que Ethereum logre la descentralización, debido a los requisitos de financiación y los umbrales operativos de 32 ETR, es difícil convertirse en la corriente principal.Con el desarrollo de la referencia de Ethereum, los siguientes métodos de replanteación se han derivado en el mercado.

1.2.2Proveedor de servicios de referencia

Para cumplir con el desarrollo de escala de la pista de compromiso, los proveedores de servicios de compromiso generalmente brindan servicios de compromiso a gran escala y profesional a clientes a nivel institucional o individuos de alto nivel de red, y cobran un cierto porcentaje de tarifas basadas en el ingreso de la compromiso ( Basado en la escala de fondos que participan en la promesa, rango de 5% -10%).Empresas como Kiln y Figment son representantes de proveedores de servicios de compromiso, con más de $ 8.6 mil millones en activos comprometidos con la tecnología de Kiln.

Además de proporcionar servicios de replanteo para Ethereum, los proveedores de servicios de replanteación básicamente cubren los servicios de replanteación de otras cadenas de POS y también participan en los servicios de reposición.

Además del modelo de negocio B2B, el modelo de negocio B2B2C también es una parte importante de los ingresos de estas empresas.Por ejemplo, Kiln se asoció con billeteras convencionales como Ledger, Coinbase Wallet y Metamask para proporcionar a los usuarios de estas billeteras una solución de apuesta única.Las billeteras proporcionan canales de distribución para los proveedores de servicios de compromiso, mientras que este último proporciona infraestructura y servicios para el primero, compartiendo ingresos entre ellos.

1.2.3Compromiso de intercambio centralizado

El compromiso de intercambio centralizado es un servicio de compromiso proporcionado por varios intercambios centralizados a sus usuarios. de fondos.Coinbase, Binance y otras compañías son representantes de promesas de intercambio centralizadas.

La proporción de acciones comprometidas en intercambios centralizados ha disminuido de alrededor del 40% de 2021 a 2022 a 24.4% ahora.Las razones pueden ser: primero, después de la caída de FTX, la confianza de los usuarios en soluciones centralizadas y de custodia disminuyó; Esto plantea las preocupaciones de los usuarios sobre los proveedores de servicios de compromiso dentro de jurisdicciones específicas.A pesar de esto, el replanteo de intercambio centralizado sigue siendo la segunda opción de compromiso más grande después de la apuesta por líquido.

1.2.4ST LíquidoAking (Estado de liquidez/LST)

LST es una aplicación que se compromete a los niveles de protocolo y contrato inteligente.Protocolos como Lido recolectan ETH desde el lado del usuario y externalizan el negocio que ejecuta el validador a un proveedor de servicios de replanteo de terceros y cobra tarifas de él.

La característica principal de LST es que estos protocolos generalmente devuelven 1 reclamo tokenizado equivalente al usuario como un cupón (como Lido’s Steth), liberando así la liquidez de los fondos.Estas credenciales pueden considerarse aproximadamente ETH equivalentes y pueden usarse en múltiples protocolos DEFI para obtener beneficios adicionales.La deuda tokenizada de LST tiene el riesgo de decano, pero este riesgo se reduce después del retiro de activación de Ethereum «Shanghai».

Lido actualmente tiene la mayor participación de mercado en LST, con TVL 12.9 veces más alta que la piscina de cohetes de segundo lugar.Además de LIDO, también se han derivado algunos productos diferenciados.

1. Por ejemplo, en comparación con los proveedores de servicios profesionales operados por Lido, Rocket Pool permite a cualquiera ejecutar validadores para los Stakers de Rocket Pool, con un total de 3.716 operadores de nodos, con una mejor descentralización y eficiencia de capital.

2. Al participar en el compromiso, las instituciones consideran principalmente tres puntos: seguridad, liquidez y cumplimiento.Las instituciones tradicionales deben hacer la debida diligencia en los riesgos de la contraparte y completar una serie de KYC/AML y otros procesos de cumplimiento.En esta etapa, los LST sin licencia como Lido no pueden satisfacer este tipo de demanda.Alluvial, junto con los principales proveedores de servicios de replanteo como Coinbase, ha lanzado el estándar de la industria de LST para las necesidades de cumplimiento de las instituciones: Liquid Collective, que proporciona principalmente un «grupo dedicado» que cumple completamente con los requisitos de KYC/AML, lo que puede ayudar mejor a las tradiciones. Los fondos ingresan al mercado de compromiso de Ethereum.

Fuente: GSR, iOSG

La tabla anterior resume el contenido anterior.

1.3 Resumen

A.Estos tres puntos son las razones principales del éxito de Lido.La calidad de la liquidez está directamente relacionada con las expectativas psicológicas del usuario y el grado de confianza en el acuerdo.Lido tiene la mejor liquidez de salida en el mercado antes de que la «actualización de Shanghai» activa los retiros, que también es la razón principal por la cual Lido puede convertirse en la atracción de nuevos fondos que participan en las promesas.Cuando se ha determinado el panorama competitivo de LST y comenzó una competencia feroz entre LRT, Ether.fi estableció una posición de liderazgo del mercado con un buen grupo de liquidez, que también verificó esto.

BA pesar de esto, todavía hay algunos productos diferenciados en el mercado.Por ejemplo, las soluciones de compromiso de Liquid Collective para usuarios institucionales más tradicionales; , Los depósitos ETH atraídos por 1,21 millones en los últimos seis meses, con una tasa de crecimiento del 288,1%, convirtiéndose en la tercera parte interesada más grande de Ethereum, solo superada por Lido y Coinbase.

c. Además de LST, creemos que los proveedores de servicios de compromiso también son buenas categorías de inversión.Los LST como LIDO son esencialmente intermediarios de operadores de nodos que conectan a los usuarios finales, desempeñan un papel de distribución y dependen de los operadores de nodos para realizar operaciones y operaciones reales.En comparación con los nodos en ejecución, estos operadores de nodos tienen ventajas de costos basadas en escala y garantías de servicio de alto nivel.Ya sea que esté cooperando con LST, reconstrucción de acuerdos, etc. para ejecutar nodos o ayudar a los usuarios de la billetera a participar en el replanteo, los operadores de nodos tienen un buen nicho ecológico y un modelo de negocio sólido.Además, como validadores, estos operadores de nodos son montajes clave en el ciclo de vida de la transacción en la cadena y tienen una posición importante.La reciente preconfirmación (preconfirmación) que aparece en el mercado es uno de los servicios que los verificadores pueden proporcionar.

2.Restablecer (volver a tomar)

2.1 Descripción general

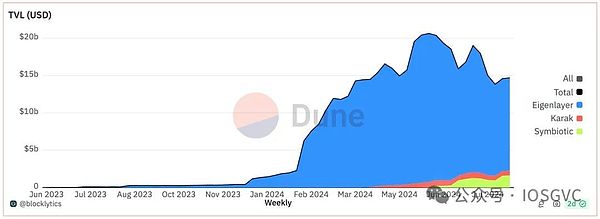

Fuente: ETH Resting Dashboard por @BlocklyTics

Basado en Ethereum Promedge, el proyecto representado por la reanudación propuesta por Eigenlayer, es decir, el prometedor realiza una segunda compromiso basada en la exposición original de Ethereum. Al mismo tiempo, la persona repleta debe asumir el riesgo de reducir la exposición del compromiso causada por factores como la operación inadecuada.

En términos de tamaño del mercado, Eigenlayer superó a UNISWAP y AAVE poco después de que MainNet se puso en línea, convirtiéndose rápidamente en el segundo protocolo Defi más grande después de Lido.A partir de ahora, el TVL de Eigenlayer ha alcanzado los US $ 15.5 mil millones, tres veces el de UNISWAP, con 19 AVS y 339 operadores de nodos que se ejecutan en la red principal.

Además de Eigenlayer, Symbiotic, un protocolo de re-en cuenta respaldado por Lido y Paradigm, también se ha lanzado en el mercado.El simbiótico es una solución de reposición impulsada por LIDO y paradigma.En el lado del activo, el simbiótico acepta cualquier posición de token ERC-20 o LP como activos re-privados.Hasta ahora, el TVL de Symbiotic ha alcanzado 1.200 millones de dólares estadounidenses, principalmente compuestos por LST y Stablecoins basados en ETH.

Este capítulo se discutirá principalmente en base a Eigenlayer.

2.2Sencillo

Antes de Eigenlayer, el middleware en el ecosistema de Ethereum tenía puntos débiles obvios:

-

Para convertirse en un verificador de middleware (operador de nodo), primero debe invertir dinero.En aras de la captura de valor de la ficha, a menudo se requiere que los validados comprometan el token nativo del middleware, lo que requiere un cierto costo marginal, y debido a la fluctuación de los precios del token, hay incertidumbre en su exposición e incluso las caídas de tokens. causado puede ser mucho mayor que los beneficios obtenidos.

-

Y la parte del proyecto necesita mantener un cierto valor de token; de lo contrario, los fondos racionales se trasladarán a otras plataformas o protocolos con mayores rendimientos.En segundo lugar, la seguridad del middleware depende del valor general del token comprometido;Este problema es particularmente prominente en las primeras etapas del proyecto y el valor del token es bajo.

-

Para algunos DAPP dependientes del middleware (como derivados que requieren precios de alimentación de Oracle), su seguridad en realidad depende tanto de los supuestos de confianza de Ethereum como de Middleware.Esto crea un efecto de barril: la seguridad del sistema depende de sus deficiencias.

Estos son los problemas básicos que Eigenlayer quiere resolver.

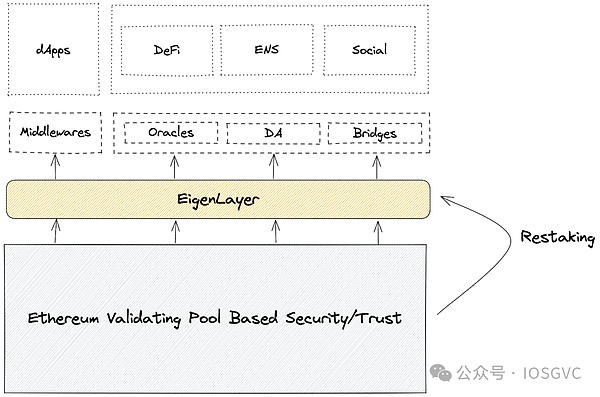

Fuente: Eigenlayer, iOSG

Eigenlayer resuelve el problema anterior al introducir la reactiva: Re-Staking es llevado a cabo por las partes interesadas existentes en Ethereum, lo que significa que no hay necesidad de invertir fondos adicionales, sino que expande la participación de ETH existente a un nuevo acuerdo (por supuesto, por supuesto , es necesario invertir fondos adicionales).

El Partido del Proyecto puede adoptar un modelo de doble estancamiento, es decir, el verificador promete el token y ETH nativo al mismo tiempo. un solo token.Al mismo tiempo, los validadores de Ethereum también están más descentralizados.

Fuente: iOSG

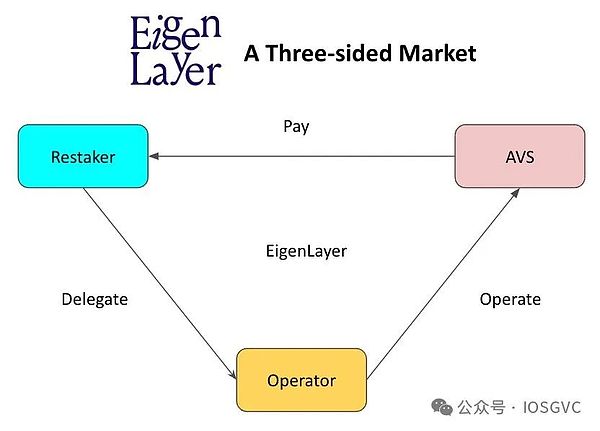

Estructuralmente, Eigenlayer es un mercado tripartito:

-

AVS (servicio validado activamente).Es decir, puentes de cadena cruzada, oráculos y otras infraestructuras.Como consumidor de seguridad económica, AVS está garantizado por la seguridad económica y paga a los requisitos.

-

Re-publicado.Reprivar con la exposición a ETH puede participar transfiriendo sus cupones de retiro de replanteo a un contrato inteligente Eigenlayer, o simplemente depositándolos en un LST (como Steth).Si los repensores no pueden ejecutar el nodo AVS, pueden delegar su tarea al operador.

-

Operador.El nodo AVS está ejecutado por un operador confiado por el Restaker, o proporciona servicios de verificación.El operador puede elegir qué AVS servir.Una vez que se brinda el servicio para AVS, se deben seguir las reglas de confiscación establecidas por AVS.

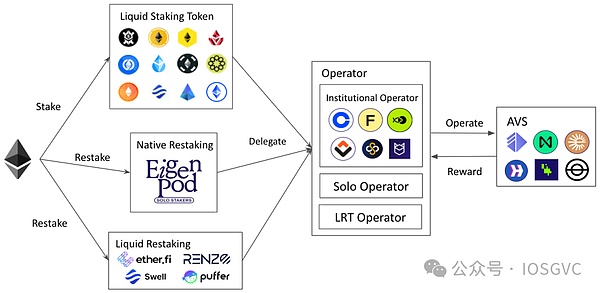

La siguiente figura resume las formas y el flujo de trabajo de participar en la reestructuración en Eigenlayer.

Fuente: iOSG

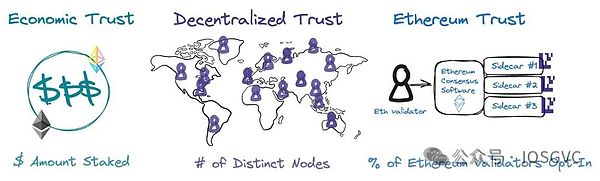

Eigenlayer proporciona los siguientes tres fideicomisos programables:

Fuente: Eigenlayer

-

Trust Economic: la confianza económica depende de la confianza de las personas en los activos prometidos.Si las ganancias presentadas por la corrupción son más bajas que el costo de la corrupción, los actores económicamente racionales no atacarán.Por ejemplo, si el costo de lanzar un ataque en un puente de cadena cruzada es de $ 1 mil millones, pero la ganancia es de solo $ 500 millones, obviamente es irracional realizar un ataque desde una perspectiva económica.Como un primitivo criptoeconómico ampliamente adoptado, la confiscación puede aumentar en gran medida el costo de la corrupción y, por lo tanto, fortalecer la seguridad económica.

-

Fideicomiso descentralizado: la esencia de la confianza descentralizada es tener una colección enorme y ampliamente distribuida de validadores, tanto virtual como geográficamente.Para evitar la colusión y el ataque de la vida entre nodos individuales en AVS, es mejor no que un solo proveedor de servicios ejecute todos los nodos.En Eigenlayer, diferentes AVS pueden personalizar su nivel de descentralización.Por ejemplo, pueden establecer requisitos de ubicación geográfica para los operadores de nodos, o solo permitir que los operadores individuales proporcionen servicios de nodo y proporcionar más incentivos en consecuencia para atraer a dichos operadores.

-

Ethereum «inclusión» de confianza: además de comprometerse con Ethereum a través de la participación, los validadores de Ethereum también pueden hacer compromisos de confianza con los AVS si están mejorando aún más en Eigenlayer.Esto permite al proponente proporcionar algunos servicios en Ethereum (por ejemplo, subastas de bloques parciales a través de MeV-Boost ++) sin hacer cambios en el nivel de protocolo de Ethereum.Por ejemplo, las subastas de espacio de bloque hacia adelante permiten a los compradores garantizar que el espacio de bloque futuro se obtenga por adelantado.Los verificadores que participan en la reestructuración pueden hacer compromisos de confianza con el espacio de bloque y serán confiscados si no incluyen las transacciones del comprador más adelante.

Trust Economic: la confianza económica depende de la confianza de las personas en los activos prometidos.Si las ganancias presentadas por la corrupción son más bajas que el costo de la corrupción, los actores económicamente racionales no atacarán.Por ejemplo, si el costo de lanzar un ataque en un puente de cadena cruzada es de $ 1 mil millones, pero la ganancia es de solo $ 500 millones, obviamente es irracional realizar un ataque desde una perspectiva económica.Como un primitivo criptoeconómico ampliamente adoptado, la confiscación puede aumentar en gran medida el costo de la corrupción y, por lo tanto, fortalecer la seguridad económica.

Fideicomiso descentralizado: la esencia de la confianza descentralizada es tener una colección enorme y ampliamente distribuida de validadores, tanto virtual como geográficamente.Para evitar la colusión y el ataque de la vida entre nodos individuales en AVS, es mejor no que un solo proveedor de servicios ejecute todos los nodos.En Eigenlayer, diferentes AVS pueden personalizar su nivel de descentralización.Por ejemplo, pueden establecer requisitos de ubicación geográfica para los operadores de nodos, o solo permitir que los operadores individuales proporcionen servicios de nodo y proporcionar más incentivos en consecuencia para atraer a dichos operadores.

Ethereum «inclusión» de confianza: además de comprometerse con Ethereum a través de la participación, los validadores de Ethereum también pueden hacer compromisos de confianza con los AVS si están mejorando aún más en Eigenlayer.Esto permite al proponente proporcionar algunos servicios en Ethereum (por ejemplo, subastas de bloques parciales a través de MeV-Boost ++) sin hacer cambios en el nivel de protocolo de Ethereum.Por ejemplo, las subastas de espacio de bloque hacia adelante permiten a los compradores garantizar que el espacio de bloque futuro se obtenga por adelantado.Los verificadores que participan en la reestructuración pueden hacer compromisos de confianza con el espacio de bloque y serán confiscados si no incluyen las transacciones del comprador más adelante.

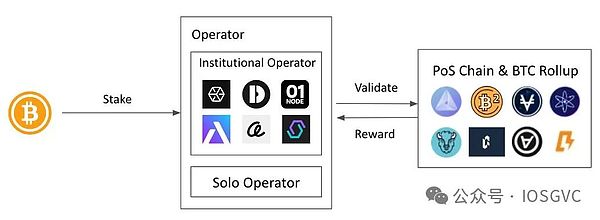

2.3Babilonia

(Conceptualmente, Babilonia no pertenece a «re-estancamiento», pero es un «replanteo» de bitcoin, pero debido a que sus casos de uso son similares a Eigenlayer, proporciona seguridad económica para blockchain, middleware, etc., por lo que se incluye en esto discusión del capítulo)

El lanzamiento de Babilon se basa en el fondo de que Bitcoin no puede generar retornos «nativos» debido a la programabilidad de la cadena de bloques de bitcoin.En términos generales, hay dos formas principales para que Bitcoin genere devoluciones:

-

Empaque bitcoin.Una solución similar a WBTC que emite WBTC en Ethereum a través de un método de aceptación 1: 1, lo que permite que Bitcoin participe en una variedad de actividades Defi en Ethereum de manera mapeada.Actualmente, el tamaño de WBTC es de alrededor de 10 mil millones de dólares estadounidenses.Sin embargo, tales soluciones generalmente se basan en mecanismos de firmas múltiples y fideicomisarios, y tienen un alto grado de centralización.

-

Depósito a un intercambio centralizado.Los productos de gestión financiera de intercambios centralizados proporcionan los beneficios de Bitcoin.Sin embargo, los rendimientos a menudo son opacos y tienen grandes riesgos financieros.

Babylon presenta a Bitcoin Read en la cadena de bloques de Bitcoin sin confiar en cualquier custodia de terceros, empaque y puentes de cadena cruzada.Este mecanismo técnico es la innovación tecnológica de Babilonia, que libera el valor de utilización de Bitcoin inactivo y proporciona una infraestructura extremadamente importante para el ecosistema de bitcoin.

La siguiente figura resume las formas y el flujo de trabajo de participar en Bitcoin Staking en Babilonia.

Fuente: iOSG

3. Vuelva a presentar y su ecología

3.1 Restablecimiento de líquido (Restación de liquidez/LRT)

LRT es una nueva clase de activos derivada del mercado tripartito alrededor de Eigenlayer.Actualmente, el TVL total del protocolo LRT es de aproximadamente US $ 6.4 mil millones, lo que representa aproximadamente el 41.29% del Eigenlayer TVL.El punto de partida de LRT es similar al de LST, principalmente para liberar (bloqueado para resolver la liquidez ETH).Debido a la diferente composición de los activos subyacentes de LRT, LRT es más compleja que LST y tiene un cambio dinámico.

Fuente: iOSG

Lo siguiente compara los dos:

1. Cartera

La cartera de inversiones de LST es solo una con Ethereum Pledge, pero la cartera de inversiones de LRT es diversa y puede invertir fondos en diferentes AVS para proporcionarles seguridad económica y, naturalmente, tener diferentes niveles de riesgo.Los métodos de gestión de fondos y las preferencias de riesgo de diferentes protocolos LRT también son diferentes.En el nivel de gestión de fondos, LST es una gestión pasiva, mientras que LRT es una gestión activa.LRT puede proporcionar diferentes estrategias de gestión correspondientes a diferentes niveles de AVS (como AV maduros vs AVS recién lanzados) para adaptarse a las ganancias/preferencias de riesgo de los usuarios.

2. La fuente y la composición de la tasa de rendimiento, la tasa de rendimiento

-

El rendimiento de LST es actualmente alrededor del 2.6% al 3%, que proviene de los rendimientos comunes de la capa de consenso de Ethereum y la capa de ejecución, y está compuesta de ETH.

-

El rendimiento de LRT es incierto por el momento, pero básicamente proviene de las tarifas pagadas por cada AVS y puede estar compuesta por tokens AVS, ETH, USDC o una mezcla de los tres.Según la información que hemos obtenido de nuestros intercambios con algunos AV, la mayoría de los AV reservan varios puntos porcentuales del suministro total de tokens como un presupuesto de incentivos y seguridad.Si AVS está en línea antes de emitir la moneda, también puede pagar ETH o USDC, dependiendo de la situación específica.

Dado que es el estándar de token AVS, el riesgo de su fluctuación de tokens será mayor que ETH, y APR también fluctuará.AVS también puede tener rotaciones entradas y salientes.Tales cosas pueden aportar incertidumbre a la tasa de rendimiento de LRT.

3. Riesgo de castigo

Hay dos tipos de castigos para la apuesta por Ethereum: fugas de inactividad y corte, como propuestas de bloques faltantes y doble votación, con alta certeza de reglas.Si es operado por un proveedor de servicios de nodo profesional, la precisión puede alcanzar aproximadamente el 98.5%.

El protocolo LRT requiere que el software AVS se codifique correctamente y no hay objeción a las reglas de penalización y confiscación para evitar desencadenar castigos inesperados.Existe incertidumbre en sí misma debido a la variedad de AV y la mayoría de ellos son proyectos tempranos.Además, los AV pueden cambiar las reglas a medida que se desarrolla el negocio, como iterar más funciones, etc.Además, al nivel de gestión de riesgos, también es necesario considerar la escalera del contrato de Slasher AVS, si las condiciones de penalización son objetivas y verificadas, etc.Dado que LRT sirve como agente para administrar los activos del usuario, LRT debe tener en cuenta estos aspectos y seleccionar cuidadosamente socios.

Por supuesto, Eigenlayer alienta a AVS a realizar una auditoría completa, que incluye el código de AVS, las condiciones de confiscación y la lógica para interactuar con Eigenlayer.Eigenlayer también tiene un comité de veto basado en múltiples firmas para finalizar la inspección y el control del incidente de confiscación.

En general, LRT pertenece a un acuerdo de gestión de activos. diferentes ecosistemas.

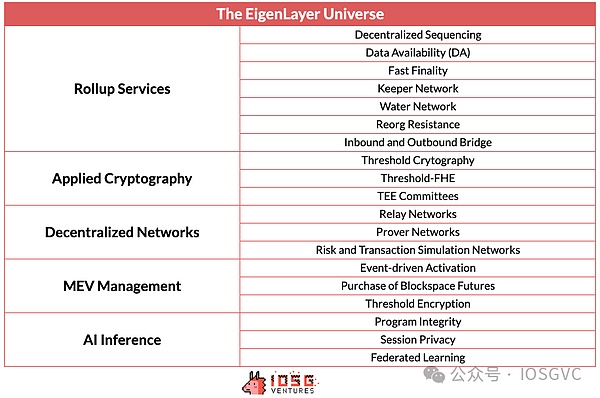

3.2 AVS (servicio validado activamente)

AVS es el objeto de la seguridad económica proporcionada por Eigenlayer.Según la documentación oficial de Eigenlayer, AVS cubre la siguiente infraestructura: capas de disponibilidad de datos, capa de disponibilidad de datos, nuevas máquinas virtuales, redes Guardian, redes Oracle, puentes de cadena cruzada, esquemas de cifrado de umbral, entornos de ejecución confiables y más.La siguiente tabla enumera más tipos que se pueden construir en AV.

Fuente: Eigenlayer, iOSG

Alrededor de las primitivas centrales de la reestimación, Eigenlayer ha establecido una buena tubería AVS.Actualmente, 19 AVSS han lanzado la red principal.

Por ejemplo, Eigenda es una solución de disponibilidad de datos desarrollada por Eigenlabs, que también se lanza al mercado como AVS insignia.La solución de Eigenda proviene de la danksharding, la solución de expansión de Ethereum.Entre ellos, el concepto de muestreo de disponibilidad de datos (DAS) también se usa ampliamente en proyectos de DA, como Celestia y Disponir.

Para AVS, Eigenlayer ofrece los siguientes beneficios:

-

Servicios de seguridad económica y operación de nodo durante la etapa de lanzamiento del proyecto.Durante la madurez del proyecto, Eigenlayer también puede proporcionar seguridad resistente que se puede alquilar si hay un fuerte aumento en la demanda de seguridad económica a corto plazo;

-

El servicio de verificación de nodos de AVS está ejecutado por verificadores de Ethereum.

-

Es posible reducir la verificación y los costos operativos (dependiendo de la situación), reduciendo los costos marginales;

-

El modelo de doble estancamiento propuesto por Eigenlayer puede proporcionar a los AVS cierta utilidad de token;

-

Construir ciertos servicios y productos basados en los compromisos confiables de los verificadores de Ethereum, como la preconfirmación;

-

Como proyecto ecológico Eigenlayer, ha recibido cierto respaldo, soporte de marketing, exposición al mercado, etc.

Como solución técnica, AVS a menudo es más natural y conciso que L1 y Middleware para iniciar su propia red de nodos.Además, debe reconocerse que AVS es esencialmente proyectos de middleware e infraestructura. no proporciona una diferenciación especial.

Como se mencionó anteriormente, AVS es el consumidor y el prestamista vuelto a obtener, y también es el núcleo del mercado tripartito.El mercado se basa en AVS para el pago, que generalmente se paga en los tokens nativos de AVS (si el token no está en línea, puede estar en forma de puntos), que generalmente es del 3% -5% del suministro total de tokens AVS.En el futuro cercano, Eigenda comenzará a pagar a los repensores y operadores de nodos a un precio de 10 ETH por mes.El propio Eigenlayer también apoyará todos los AVS de la etapa temprana en el 4% de su suministro de tokens total, ayudándoles a superar el período de inicio del frío.

Desde una perspectiva a mediano y largo plazo, la fuerza impulsora detrás del desarrollo sostenible del ecosistema Eigenlayer radica en el lado de la demanda, y debe haber suficientes AVS para pagar la seguridad económica y ser sostenible.Esto está relacionado con la situación comercial y las capacidades operativas de AVS, y finalmente se reflejará en el precio del token.

Los ingresos del compromiso de Ethereum existirán durante mucho tiempo y permanecerán en un rango estable, mientras que los ingresos de los AV pueden no serlo.Los tokens de cada AVS proporcionan diferentes retornos, durabilidad y volatilidad, y las preferencias de riesgo de cada vuelco y la búsqueda de rendimientos también son diferentes. Reduzca el rendimiento, lo que lleva a la parte interesada a cambiar a otros AV u otros protocolos).

3.3 Resumen

-

Después de que el airdrop boom se desvaneció y el mercado se enfrió, el TVL de Eigenlayer cayó en aproximadamente un 20%, ingresando el período de regresión promedio que habíamos predicho anteriormente.A la larga, creemos que la nueva planta de Eigenlayer no será una narración a corto plazo en el lado emocional, sino que se convertirá en un atributo permanente del ecosistema de Ethereum, utilizado para externalizar la seguridad económica de Ethereum y ayudar al proyecto a comenzar.

-

Según lo anterior, TVL no es el indicador más central para evaluar a Eigenlayer, la calidad de AVS es.Si hay más AV de alta calidad construidos en Eigenlayer, seguramente traerán altos retornos y TVL seguirá.Por lo tanto, la competencia entre los acuerdos de reposo es en realidad una competencia para identificar e «invertir» en AVS en las primeras etapas.El acuerdo de rehabilitación obviamente será un mercado ganador de todo.

-

Para el protocolo LRT, TVL es sin duda uno de los indicadores explícitos para medir el rendimiento del protocolo, pero el número de TVL por sí solo no puede resumir la totalidad de un protocolo.Para acuerdos como «ahorrar dinero», el soporte de usuarios, especialmente cuentas grandes, es el elemento central.En comparación con los inversores minoristas, los grandes inversores tienen fondos relativamente «perezosos», tienen una menor voluntad de obtener rendimientos a corto plazo y rápido, y su preferencia de riesgo es relativamente estable, por lo que es más probable que permanezcan en la plataforma durante mucho tiempo.La liquidez es una prioridad para los grandes inversores y está relacionada con la confianza de los grandes inversores en el proyecto.Por lo tanto, establecer y mantener liquidez debe ser uno de los objetivos principales del protocolo LRT.

4. Lógica y diseño de inversión

Planificamos activamente las pistas de reincidencia antes y después de los dos nodos de tiempo clave de Ethereum «The Merge» y «Shanghai Upgrade».

-

«La fusión» de Ethereum significa que POS se ha convertido en un atributo permanente de Ethereum, y la replantea es una parte indispensable; estar dentro y fuera «para lograr un circuito cerrado de flujo de capital.Dos eventos icónicos son la base de nuestra apuesta enfocada en la pista.

-

Creemos que la pista de compromiso se desarrollará inevitablemente para la diversificación de productos.El mercado favorece las soluciones diversificadas.Como líder pionero y absoluto en la pista de compromiso, Lido será más cauteloso en el lanzamiento de nuevos productos debido a su posición sensible (la comunidad ha expresado repetidamente su preocupación por la cuota de mercado de Lido de más del 33%), por lo que creemos que con otros competidores Con la introducción de estrategias diferenciadas, la cuota de mercado de Lido estará en una tendencia a la baja a largo plazo.

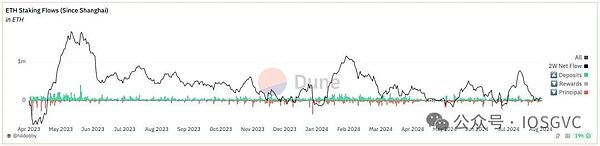

Ha pasado más de un año, y el desempeño del mercado también ha verificado nuestras predicciones:

Fuente: ETH HAKING DASPLAY de @hildobby

-

La tasa de participación de Ethereum aumentó de aproximadamente el 12%hace un año al 27.28%, con una tasa de crecimiento del 227.3%.En la cola actual de Ethereum, hay 6,425 puñeteras que ingresan a la cola y necesitan esperar 3 días y 14 horas;Ha sido escaso durante mucho tiempo.

-

Impulsado por la narrativa de reposo, muchos protocolos LRT (como Ether.fi, Renzo) se han convertido en los mejores Stakers de Ethereum.Además, los planes de compromiso de nivel institucional y los planes de compromiso independiente también están floreciendo.La cuota de mercado de Lido también cayó de su pico de 32.6% a 28.65%.

5. Conclusión

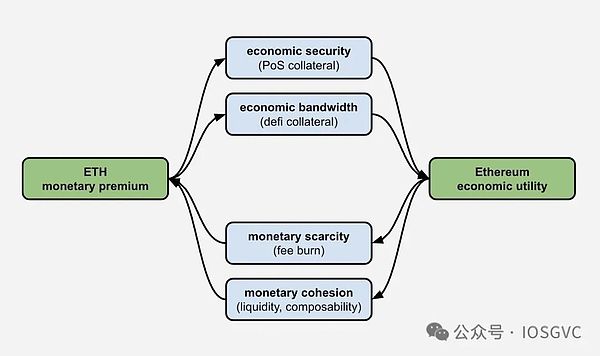

Fuente: Justin Drake

Mirando hacia atrás en el historial de desarrollo del ecosistema Ethereum Prometed y Revesting, podemos ver claramente que el valor de ETH como un activo multifuncional se fortalece y se expande constantemente.Desde la función inicial de precios individuales y gas hasta los diversos roles de hoy, ETH se ha convertido en una piedra angular indispensable en la economía criptográfica.

Con la expansión continua de la hoja de ruta de Ethereum y el ecosistema de apuestas cada vez más maduro, el papel de ETH se ha vuelto cada vez más importante en toda la industria de blockchain.A través de la compromiso y el rehacer, ETH no solo proporciona una base sólida para la ciberseguridad y la descentralización, sino que también demuestra su papel único en los tres atributos del capital, el consumo y el valor de los activos de valor al expandir la seguridad económica y enriquecer el ecosistema.

En el futuro, ETH puede desempeñar un papel más importante en los siguientes aspectos:

-

Como un ancla de valor para los ecosistemas de cadena cruzada: a través de acuerdos de rehabilitación como Eigenlayer, ETH tiene el potencial de convertirse en la Fundación de Seguridad Económica para un mundo de múltiples cadenas.

-

Promover la innovación financiera de composibilidad: los productos Defi basados en LST y LRT serán más abundantes, proporcionando a los usuarios más opciones de gestión de beneficios y riesgos.

-

Profundiza la integración con las finanzas tradicionales: los canales de entrada proporcionados por ETH ETF y la estabilidad de los rendimientos de ETH pueden atraer a más inversores institucionales y promover la integración de los activos criptográficos y los mercados financieros tradicionales.

Algunas predicciones:

-

En el futuro, con el crecimiento de la tasa de compromiso de ETH, el ingreso del compromiso disminuirá gradualmente y los fondos buscarán una composición de ganancias más diversificada.A medida que la solución de rehabilitación madura, el reactivo se hará cargo del flujo de esta parte de los fondos y proporcionará ciertos beneficios adicionales.(Al igual que MEV-Boost se ha convertido en el método de construcción de bloques que casi todos los validadores han sido predeterminados para mejorar los retornos) La proporción de ETH que participa en la reestructuración aumentará gradualmente en comparación con ETH participando en la apuestas.

-

En el campo de la reactivación, debido a la flexibilidad de la LRT en la gestión de activos, su posicionamiento se expandirá gradualmente de una plataforma de re-en cuenta líquida a un «Centro de gestión de activos» de protocolo cruzado y un concentrador Defi que se conecta El pasado y el futuro, e incluso se conecta con el mundo real.Por ejemplo, Ether.fi ha lanzado su tarjeta de crédito criptográfica-nativa, vinculándola con sus productos LRT y líquidos.En este proceso, los líderes del mercado tienen un alto poder de negociación al negociar con elantero y aguas abajo.

Creemos firmemente que Ethereum continuará sirviendo como la piedra angular de la economía descentralizada, apoyando y promoviendo la adopción generalizada de aplicaciones descentralizadas globales.Continuaremos prestando mucha atención a esta área de rápido crecimiento y alinearemos nuestro diseño de inversión con las futuras tendencias de desarrollo de Ethereum.