المصدر: Ark Invest

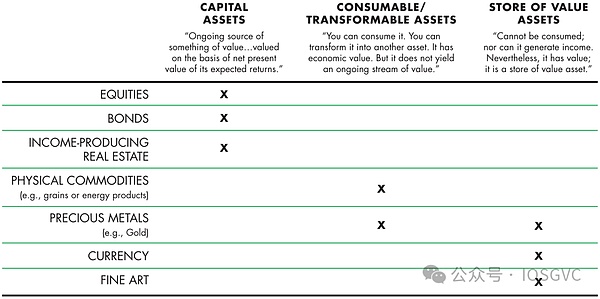

في عام 1997 ، اقترح روبرت جرير ثلاث فصول أصول في مجلة إدارة المحافظ:

1. الأصول الرأسمالية: الأصول التي يمكن أن تولد القيمة/التدفق النقدي ، مثل الأسهم والسندات وما إلى ذلك ؛

2. الأصول القابلة للاستهلاك أو القابلة للتحويل: يمكن استهلاكها أو حرقها أو تحويلها دفعة واحدة ، مثل الزيت والقهوة ؛

3. أصول المتجر القيمة: تستمر القيمة في الوقت/الفضاء وهي نادرة ، مثل الذهب وبيتكوين.

في عام 2019 ، أشار ديفيد هوفمان إلى أنه يمكن استخدام Ethereum كأصول الثلاثة المذكورة أعلاه في نفس الوقت: ETH تعهد كأصول رأسمالية ، والغاز مثل الأصول المستهلكة ، و ETH مغلق في Defi كمخزن للأصول ذات القيمة.

في السنوات الخمس الماضية ، مع التطور القوي للنظام الإيكولوجي Ethereum ، تم تمديد فائدة ETH بشكل مستمر – تنعكس بشكل حدسي في ETH كوحدة تقييم NFT ، مثل الرمز المميز للغاز في Ethereum Layer2 ، وحدة تقييم أنشطة MEV ، وكذلك مشتقات LST و DEFI المبنية على LST والمزيد.

في الآونة الأخيرة ، قامت Eigenlayer بتوسيع الأمن الاقتصادي لـ ETH إلى البرامج الوسيطة وحتى النظم الإيكولوجية الأخرى مثل Cosmos بمساعدة الاسترداد ، وزيادة تعزيز تأثير الشبكة ETH.

دعونا نلخصها لفترة وجيزة:

1. تمثل ETH التعهد أو المعاد ستخطت ، بما في ذلك الرموز الرموز المهددة والإعادة المخبأة مثل Steth و ETH ، الأصول التي يمكن أن تولد التدفقات النقدية كأصول رأسمالية ؛

2. ETH ، حيث أن الغاز الذي تنفقه Layer1 و Layer2 ، بما في ذلك توافر بيانات Rollup في الطبقة 1 ، يمكن استهلاكه للتحقق من البراهين الصفرية ، وما إلى ذلك ، في وقت واحد ، لذلك يُعتبر أصولًا مستهلكة ؛

3. ETH بمثابة الأصل الاحتياطي لكل بروتوكول داو قبو ، ضمانات CEFI و DEFI ، وكذلك معاملات NFT ، وتسعير سلسلة التوريد MEV ، والتجارة الرمزية بالمثل ، على التوالي ، كوحدات محاسبة ووسائط للتبادل ، وتستمر القيمة ، وتستمر القيمة في الوقت/المكان.

من بينها ، الاداء هو العمود الأساسي لشبكة Ethereum.من خلال السماح للمشاركين بإغلاق ETH والمشاركة في عملية التحقق ، يوفر Staking حافزًا اقتصاديًا قويًا للشبكة ، مما يحول Ethereum إلى منصة Blockchain أكثر أمانًا وأكثر كفاءة وأكثر استدامة ، مما يضع أساسًا قويًا لتطويره على المدى الطويل.

ستوفر هذه المقالة تقارير منهجية عن الحقول المتعهد وإعادة البيئة وبيئةها ، وكذلك منطق الاستثمار ووجهات النظر التي يتراكمها تخطيط الاستثمار لدينا في هذا المسار.

1.staking (staking)

1.1 نظرة عامة

وُلد مفهوم “staking” قبل Ethereum.في عام 2012 ، من أجل حل مشكلة استهلاك الطاقة العالي من تعدين Bitcoin ، أخذ Peercoin زمام المبادرة في إثبات الرصاص (POS) ، والكفك هو أحد السمات الرئيسية.

في سياق Ethereum ، بشكل عام ، يشير Staking إلى تشغيل برنامج المدقق عن طريق قفل 32 ETH على ethereum blockchain ، وبالتالي مساعدة شبكة Ethereum على التحقق من المعاملات والحفاظ على الأمن ، والحصول على مكافآت ETH معينة.

في الوقت الحالي ، قد يكون الدخل السنوي لاستقامة Ethereum حوالي 3.24 ٪ ، المقدم من إصدار ETH ، والدخل الآخر قد يأتي من نصائح وإيرادات MEV من شبكة Ethereum.

1.2 أربعة أشكال من التعهد

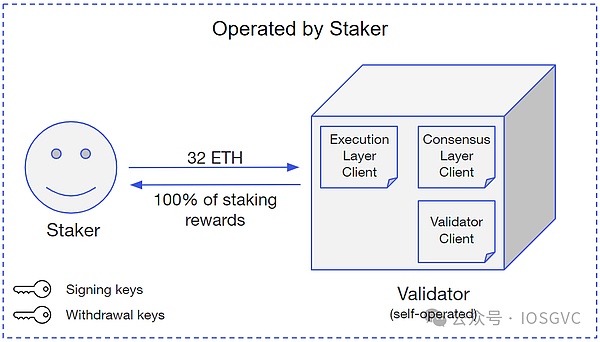

1.2.1 Staking Solo (تعهد واحد)

المصدر: Consensys

تعهد منفصل هو الشكل الأساسي في جميع طرق التعهد.يحتاج STAKER إلى إيداع 32 ETH وتشغيل وصيانة عميل Ethereum الكامل لضمان التشغيل العادي للمقاومة.تعهد منفصل مفيد لتحسين درجة اللامركزية للشبكة.

من الناحية المثالية ، نظرًا لأن التعهدات الفردية هي إدارة ذاتية ولا يلزم دفع رسوم الخدمة إلى أي طرف ثالث ، فإن الفوائد هي أيضًا الأعلى.ومع ذلك ، بالمقارنة مع خدمات التعهد المهني ، قد تتسبب التعهدات الفردية أيضًا في المكافآت المفقودة أو المصادرات بسبب الانفصال أو السلوك الخبيث ، إلى جانب تكاليف التشغيل والصيانة ، قد تتقلب الفوائد.

نسبة التعهدات الفردية هي مؤشر مهم لدرجة اللامركزية من Ethereum.وفقًا لدراسة أجراها تصنيفها ، شكل أصحاب المصلحة الأفراد حوالي 6.5 ٪ من جميع مصحة Ethereum بحلول نهاية عام 2022.

على الرغم من أن الرهان المنفصل هو الركن الرئيسي لـ Ethereum لتحقيق اللامركزية ، نظرًا لمتطلبات التمويل وعتبات التشغيل من 32 ETH ، يصعب أن تصبح الدعامة المنفصلة التيار الرئيسي.مع تطور Staking’s Ethereum ، تم اشتقاق أساليب الراغبين التالية في السوق.

1.2.2مزود خدمة التقييم

من أجل تلبية تطوير مقياس مسار التعهد ، عادة ما يوفر مقدمو خدمات التعهد خدمات تعهد على نطاق واسع ومهني للعملاء على مستوى المؤسسات أو الأفراد ذوي القيمة العالية ، ويتقاضون نسبة مئوية معينة من الرسوم بناءً على دخل التعهد ( بناءً على مقياس الأموال المشاركة في التعهد ، نطاق 5 ٪ -10 ٪).شركات مثل Kiln و Figment هي ممثلون لمقدمي خدمات تعهدات ، مع أكثر من 8.6 مليار دولار من الأصول المعدة التي تعمل بتكنولوجيا Kiln.

بالإضافة إلى توفير خدمات staking لـ Ethereum ، يغطي مقدمو الخدمات في الأساس خدمات التقييم لسلاسل POS الأخرى ويشاركون أيضًا في خدمات الاسترداد.

بالإضافة إلى نموذج أعمال B2B ، يعد نموذج أعمال B2B2C أيضًا جزءًا مهمًا من إيرادات هذه الشركات.على سبيل المثال ، عقدت Kiln شراكة مع محافظ السائدة مثل Ledger و Coinbase Wallet و Metamask لتزويد مستخدمي هذه المحافظ بحل Staking واحد.توفر المحافظ قنوات توزيع لمقدمي خدمات التعهدات ، بينما يوفر الأخير البنية التحتية والخدمات للأولى ، وتبادل الإيرادات بينهم.

1.2.3تعهد التبادل المركزي

تعهد البورصة المركزية هي خدمة تعهدات تقدمها العديد من البورصات المركزية لمستخدميها. من الأموال.Coinbase ، Binance وغيرها من الشركات هي ممثلون عن تعهدات التبادل المركزي.

انخفضت نسبة الأسهم المهددة في البورصات المركزية من حوالي 40 ٪ من 2021 إلى 2022 إلى 24.4 ٪ الآن.قد تكون الأسباب: أولاً ، بعد سقوط FTX ، انخفضت ثقة المستخدمين في الحلول المركزية والحراسة ؛ هذا يثير مخاوف المستخدمين بشأن مقدمي خدمات التعهد ضمن ولايات محددة.على الرغم من ذلك ، لا يزال Staking Exchange المركزي ثاني أكبر خيار تعهد بعد السائل.

1.2.4سائل شارعAking (السيولة staking/lst)

LST هو تطبيق يتم التعهد به في البروتوكول ومستويات العقد الذكي.بروتوكولات مثل Lido تجمع ETH من جانب المستخدم والاستعانة بمصادر خارجية للشركة التي تدير المدقق إلى مزود خدمة الجهة الخارجية ، ورسوم الرسوم منه.

الميزة الرئيسية لـ LST هي أن هذه البروتوكولات عادة ما تعيد مطالبة رمزية مكافئة إلى المستخدم كقسيمة (مثل Steth Lido) ، وبالتالي تحرير سيولة الأموال.يمكن اعتبار بيانات الاعتماد هذه ما يقرب من ETH مكافئة ويمكن استخدامها في بروتوكولات DEFI متعددة لفوائد إضافية.يتعرض ديون LST المميزة لخطر الغداء ، ولكن يتم تقليل هذا الخطر بعد انسحاب تنشيط Ethereum “ترقية Shanghai”.

تتمتع Lido حاليًا بأعلى حصة في السوق في LST ، مع TVL 12.9 مرة أعلى من مجموعة الصواريخ في المركز الثاني.بالإضافة إلى Lido ، تم أيضًا اشتقاق بعض المنتجات المتمايزة.

1. على سبيل المثال ، مقارنةً بمقدمي خدمات المهنية التي تديرها LIDO ، يسمح Rocket Pool لأي شخص بتشغيل صانعات Rocket Pool ، مع ما مجموعه 3،716 عقدة ، مع اللامركزية الأفضل وكفاءة رأس المال.

2. عند المشاركة في التعهد ، تنظر المؤسسات بشكل أساسي في ثلاث نقاط: السلامة والسيولة والامتثال.تحتاج المؤسسات التقليدية إلى بذل العناية الواجبة على مخاطر الطرف المقابل واستكمال سلسلة من KYC/AML وعمليات الامتثال الأخرى.في هذه المرحلة ، لا يمكن لـ LSTs LIDO غير المرخصة تلبية هذا النوع من الطلب.أطلقت الغرينية ، بالاقتران مع مقدمي خدمات الادخار الرائدين مثل Coinbase ، معيار صناعة LST لتلبية احتياجات المؤسسات: السائل الجماعي ، الذي يوفر بشكل أساسي “تجمع مخصص” يتوافق تمامًا مع متطلبات KYC/AML ، والتي يمكن أن تساعد تقاليد أفضل. الأموال تدخل سوق تعهد Ethereum.

المصدر: GSR ، IOSG

يلخص الجدول أعلاه المحتوى أعلاه.

1.3 ملخص

أ.هذه النقاط الثلاث هي الأسباب الرئيسية لنجاح Lido.ترتبط جودة السيولة مباشرة بتوقعات المستخدم النفسية ودرجة الثقة في الاتفاقية.تتمتع Lido بأفضل سيولة خروج في السوق قبل أن تنشط “Shanghai Upgrade” عمليات السحب ، وهو أيضًا السبب الرئيسي وراء أن يصبح Lido هو جذب أموال جديدة مشاركة في التعهدات.عندما تم تحديد المشهد التنافسي لـ LST وبدأت منافسة شرسة بين LRTS ، أنشأت Ether.FI موقعًا قياديًا للسوق مع مجموعة سيولة جيدة ، والتي تحققت أيضًا.

ب.على الرغم من ذلك ، لا يزال هناك بعض المنتجات المتمايزة في السوق.على سبيل المثال ، فإن حلول تعهد سائل Collective لمزيد من المستخدمين المؤسسيين التقليديين. ، ودائع ETH التي اجتذبتها 1.21 مليون في الأشهر الستة الماضية ، بمعدل نمو بلغ 288.1 ٪ ، لتصبح ثالث أكبر أصحاب مصلحة في Ethereum ، والثاني فقط إلى Lido و Coinbase.

ج.LSTs مثل Lido هم في الأساس وسيطين من مشغلي العقدة الذين يربطون المستخدمين النهائيين ، ولعب دور التوزيع والاعتماد على مشغلي العقدة لأداء العمليات والعمليات الفعلية.بالمقارنة مع العقد نفسها ، فإن مشغلي العقدة هذه لها مزايا التكلفة القائمة على المقياس وضمان خدمة عالية المستوى.سواء أكان الأمر يتعاون مع LST أو إعادة الاختيار ، وما إلى ذلك لتشغيل العقد ، أو مساعدة مستخدمي المحفظة على المشاركة في المشاركة ، فإن مشغلي العقدة لديهم نموذج بيئي جيد ونموذج أعمال قوي.بالإضافة إلى ذلك ، كمقاورين ، فإن مشغلي العقدة هذه هي حوامل رئيسية في دورة حياة المعاملة على السلسلة ولديها موضع مهم.يعد التأكيد قبل التأكيد (قبل التأكيد) الذي يظهر في السوق أحد الخدمات التي يمكن أن تقدمها التحقق.

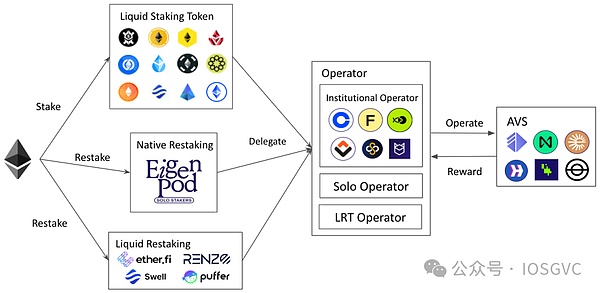

2.الاسترداد (إعادة الظهر)

2.1 نظرة عامة

المصدر: ETH Restking Dashboard بواسطة blocklytics

استنادًا إلى Ethereum Pledge ، فإن المشروع الذي يمثله Eigenlayer مقترحًا – أي أن العهد يقوم بتعهد ثانٍ يعتمد على تعهد Ethereum الأصلي ، من أجل الوعد بتوفير الأمن الاقتصادي بصراحة للأدوات الوسيطة ، وتلقي الأرباح وفقًا لذلك ؛ في نفس الوقت ، يحتاج الشخص الذي يعيد تشكيله إلى تحمل خطر خفض التعرض للتعهد الناجم عن عوامل مثل التشغيل غير السليم.

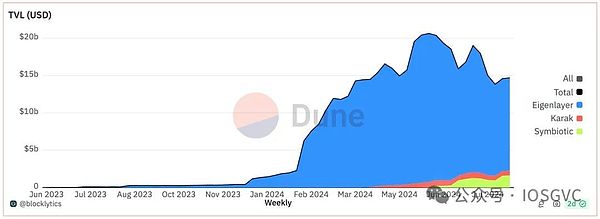

فيما يتعلق بحجم السوق ، تجاوز eigenlayer Uniswap و AAVE بعد فترة وجيزة من الدخول عبر الإنترنت ، وسرعان ما أصبح ثاني أكبر بروتوكول Defi بعد Lido.اعتبارًا من الآن ، بلغت TVL من Eigenlayer 15.5 مليار دولار أمريكي ، ثلاثة أضعاف من Uniswap ، مع 19 AVS و 339 عقدًا يعمل على الشبكة الرئيسية.

بالإضافة إلى eigenlayer ، تم إطلاق Symbiotic ، وهو بروتوكول إعادة الاشتراك بدعم من Lido و Paradigm ، في السوق.التكافلي هو حل استعادة مدعوم من Lido والنموذج.على جانب الأصول ، يقبل التكافلي أي وضع رمزي ERC-20 أو LP كأصول إعادة خاصة.حتى الآن ، وصل TVL من Symbiotic إلى 1.2 مليار دولار أمريكي ، ويتألف أساسًا من LST و StableCoins القائم على ETH.

سيتم مناقشة هذا الفصل أساسا على أساس eigenlayer.

2.2eigenlayer

قبل eigenlayer ، كان للوسيط في النظام البيئي Ethereum نقاط ألم واضحة:

-

لتصبح محقة في البرامج الوسيطة (مشغل العقدة) ، تحتاج إلى استثمار الأموال أولاً.من أجل التقاط قيمة الرمز المميز ، غالبًا ما يُطلب من المحققين أن يتعهدوا بالرمز الأصلي للبرامج الوسيطة ، والذي يتطلب تكلفة هامشية معينة ، وبسبب تقلب الأسعار الرمزية ، هناك عدم اليقين في تعرضهم ، وحتى الرمز المميز قد يكون سبب أكبر بكثير من الفوائد التي تم الحصول عليها.

-

ويحتاج حزب المشروع إلى الحفاظ على قيمة رمزية معينة ، وإلا سيتم نقل الأموال العقلانية إلى منصات أو بروتوكولات أخرى ذات عائدات أعلى.ثانياً ، يعتمد أمان الوسيطة على القيمة الإجمالية للرمز المميز ؛هذه المشكلة بارزة بشكل خاص في المراحل المبكرة من المشروع وقيمة الرمز المميز منخفضة.

-

بالنسبة لبعض DAPPs المعتمدة على البرامج الوسيطة (مثل المشتقات التي تتطلب أسعار التغذية Oracle) ، يعتمد أمنها فعليًا على كل من الافتراضات الثقة في Ethereum و Middleware.هذا يخلق تأثير برميل – تعتمد سلامة النظام على أوجه القصور.

هذه هي القضايا الأساسية التي يريد eigenlayer حلها.

المصدر: eigenlayer ، IOSG

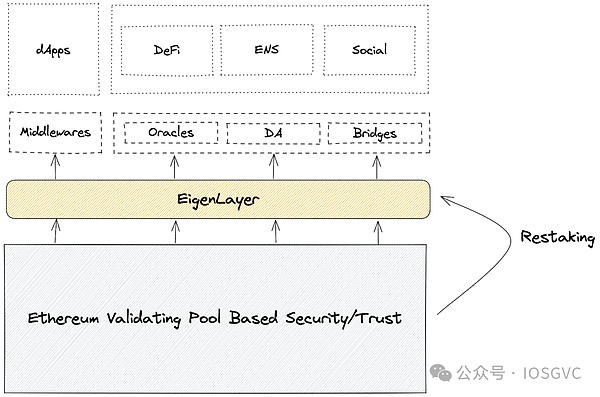

يحل eigenlayer المشكلة المذكورة أعلاه من خلال إدخال إعادة الاختصار: يتم إجراء إعادة الاختيار من قبل أصحاب المصلحة الحاليين في Ethereum ، مما يعني أنه لا توجد حاجة لاستثمار أموال إضافية ، ولكن بدلاً من ذلك يوسع حصة ETH الحالية إلى اتفاقية جديدة (بالطبع ، من الضروري استثمار أموال إضافية).

يمكن أن يتبنى حزب المشروع نموذجًا مزدوجًا ، أي أن المدفوعة تعهد بالرمز الأصلي و ETH في نفس الوقت. رمز واحد.في الوقت نفسه ، يكون مصلحو Ethereum أيضًا أكثر اللامركزية.

المصدر: IOSG

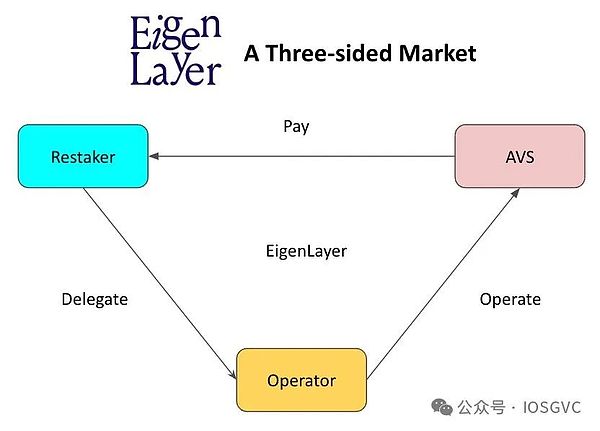

من الناحية الهيكلية ، eigenlayer هو سوق ثلاثي:

-

AVS (الخدمة التي تم التحقق من صحتها بشكل نشط).وهذا هو ، الجسور عبر السلسلة ، أوراكليس والبنى التحتية الأخرى.كمستهلك للأمن الاقتصادي ، يتم ضمان AVS من قبل الأمن الاقتصادي ويدفع لإعادة البشر.

-

إعادة.يمكن أن تشارك إعادة التنشيط مع التعرض ETH من خلال نقل قسائم السحب المثيرة إلى عقد ذكي eigenlayer ، أو ببساطة إيداعها إلى LST (مثل Steth).إذا لم يتمكن مراكب مرجعتهم من تشغيل عقدة AVS ، فيمكنهم تفويض مهمتهم إلى المشغل.

-

المشغل.يتم تشغيل عقدة AVS بواسطة مشغل تم تكليفه من قبل Restaker ، أو يوفر خدمات التحقق.يمكن للمشغل اختيار AVS لخدمة.بمجرد توفير الخدمة لـ AVS ، يجب اتباع قواعد المصادرة التي تحددها AVS.

يلخص الرقم التالي طرق وسير العمل للمشاركة في الاسترداد على eigenlayer.

المصدر: IOSG

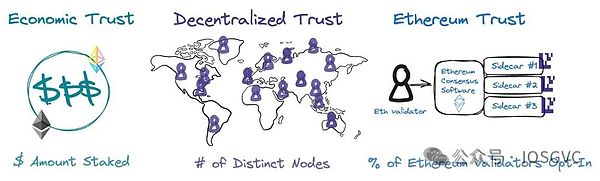

يوفر eigenlayer الصناديق الثلاثة التالية القابلة للبرمجة:

المصدر: eigenlayer

-

الثقة الاقتصادية: تعتمد الثقة الاقتصادية على ثقة الناس في الأصول المهددة.إذا كانت الأرباح التي جلبتها الفساد أقل من تكلفة الفساد ، فلن تهاجم الممثلون العقلانيون اقتصاديًا.على سبيل المثال ، إذا كانت تكلفة شن هجوم على جسر عبر السلسلة مليار دولار ، لكن الربح هو 500 مليون دولار فقط ، فمن الواضح أنه من غير المنطقي إجراء هجوم من منظور اقتصادي.باعتبارها بدائية من التشفير والاقتصاد المعتمد على نطاق واسع ، فإن المصادرة يمكن أن تزيد بشكل كبير من تكلفة الفساد وبالتالي تعزيز الأمن الاقتصادي.

-

الثقة اللامركزية: إن جوهر الثقة اللامركزية هو أن يكون لديك مجموعة ضخمة وموزعة على نطاق واسع من المدققين ، فعليًا وجغرافيا.لمنع التواطؤ والهجوم بين العقد الفردية في AVS ، من الأفضل عدم وجود مزود خدمة واحد يدير جميع العقد.على eigenlayer ، يمكن لـ AVSS المختلفة تخصيص مستوى اللامركزية.على سبيل المثال ، يمكنهم تعيين متطلبات المواقع الجغرافية لمشغلي العقدة ، أو السماح فقط للمشغلين الأفراد بتقديم خدمات العقدة وتوفير المزيد من الحوافز وفقًا لذلك لجذب هؤلاء المشغلين.

-

Ethereum “Enclusion” Trust: بالإضافة إلى التزام Ethereum من خلال الإرهاق ، يمكن لمقحة Ethereum أيضًا تقديم التزامات موثوقة تجاه AVS إذا كانوا يعيدون مزيد من الاسترداد على eigenlayer.يتيح ذلك للمقترح تقديم بعض الخدمات على Ethereum (على سبيل المثال ، مزادات الكتلة الجزئية عبر Mev-Boost ++) دون إجراء تغييرات على مستوى بروتوكول Ethereum.على سبيل المثال ، تتيح مزادات مساحة الكتلة الأمامية للمشترين التأكد من الحصول على مساحة الكتلة المستقبلية مسبقًا.يمكن للمقابح المشاركة في استعادة التزامات موثوقة بمساحة الكتلة وسيتم مصادرتها إذا لم تتضمن معاملات المشتري لاحقًا.

الثقة الاقتصادية: تعتمد الثقة الاقتصادية على ثقة الناس في الأصول المهددة.إذا كانت الأرباح التي جلبتها الفساد أقل من تكلفة الفساد ، فلن تهاجم الممثلون العقلانيون اقتصاديًا.على سبيل المثال ، إذا كانت تكلفة شن هجوم على جسر عبر السلسلة مليار دولار ، لكن الربح هو 500 مليون دولار فقط ، فمن الواضح أنه من غير المنطقي إجراء هجوم من منظور اقتصادي.باعتبارها بدائية من التشفير والاقتصاد المعتمد على نطاق واسع ، فإن المصادرة يمكن أن تزيد بشكل كبير من تكلفة الفساد وبالتالي تعزيز الأمن الاقتصادي.

الثقة اللامركزية: إن جوهر الثقة اللامركزية هو أن يكون لديك مجموعة ضخمة وموزعة على نطاق واسع من المدققين ، فعليًا وجغرافيا.لمنع التواطؤ والهجوم بين العقد الفردية في AVS ، من الأفضل عدم وجود مزود خدمة واحد يدير جميع العقد.على eigenlayer ، يمكن لـ AVSS المختلفة تخصيص مستوى اللامركزية.على سبيل المثال ، يمكنهم تعيين متطلبات المواقع الجغرافية لمشغلي العقدة ، أو السماح فقط للمشغلين الأفراد بتقديم خدمات العقدة وتوفير المزيد من الحوافز وفقًا لذلك لجذب هؤلاء المشغلين.

Ethereum “Enclusion” Trust: بالإضافة إلى التزام Ethereum من خلال الإرهاق ، يمكن لمقحة Ethereum أيضًا تقديم التزامات موثوقة تجاه AVS إذا كانوا يعيدون مزيد من الاسترداد على eigenlayer.يتيح ذلك للمقترح تقديم بعض الخدمات على Ethereum (على سبيل المثال ، مزادات الكتلة الجزئية عبر Mev-Boost ++) دون إجراء تغييرات على مستوى بروتوكول Ethereum.على سبيل المثال ، تتيح مزادات مساحة الكتلة الأمامية للمشترين التأكد من الحصول على مساحة الكتلة المستقبلية مسبقًا.يمكن للمقابح المشاركة في استعادة التزامات موثوقة بمساحة الكتلة وسيتم مصادرتها إذا لم تتضمن معاملات المشتري لاحقًا.

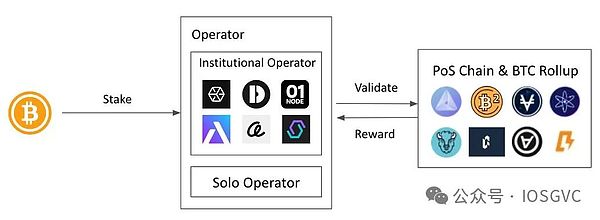

2.3بابل

(من الناحية المفاهيمية ، لا ينتمي بابل إلى “إعادة الظهر” ، ولكنه “Bitcoin” “staking” ، ولكن نظرًا لأن حالات الاستخدام الخاصة بها تشبه eigenlayer ، فإنها توفر الأمن الاقتصادي للكتل ، والوسيط ، وما إلى ذلك ، لذلك يتم تضمينه في هذا مناقشة الفصل)

يعتمد إطلاق بابل على الخلفية التي لا يمكن أن تنشئ بيتكوين عوائد “أصلية” بسبب برمجة bitcoin blockchain.بشكل عام ، هناك طريقتان رئيسيتان لبيتكوين لتوليد العوائد:

-

تغليف البيتكوين.حل يشبه WBTC يصدر WBTC على Ethereum من خلال طريقة قبول 1: 1 ، مما يسمح لـ Bitcoin بالمشاركة في مجموعة متنوعة من أنشطة Defi على Ethereum بطريقة تم تعيينها.حاليًا ، يبلغ حجم WBTC حوالي 10 مليارات دولار أمريكي.ومع ذلك ، فإن مثل هذه الحلول عادة ما تستند إلى آليات التوقيع المتعددة والوصي ، ولها درجة عالية من المركزية.

-

إيداع لتبادل مركزي.توفر منتجات الإدارة المالية للتبادلات المركزية فوائد Bitcoin.ومع ذلك ، فإن العائدات غامضة في كثير من الأحيان ولها مخاطر مالية كبيرة.

يقدم Babylon Bitcoin الأصلي على Bitcoin blockchain دون الاعتماد على أي حضانة من طرف ثالث ، والتغليف والجسور المتقاطعة.هذه الآلية الفنية هي الابتكار التكنولوجي لبابل ، الذي يطلق قيمة استخدام البيتكوين الخاملة وتوفر بنية تحتية مهمة للغاية للنظام البيئي Bitcoin.

يلخص الرقم التالي طرق وسير العمل للمشاركة في Bitcoin Staking على بابل.

المصدر: IOSG

3. إعادة بلوغها وبيئةها

3.1 استعادة السائل (استعادة السيولة/LRT)

LRT هي فئة جديدة للأصول مستمدة من السوق الثلاثية حول eigenlayer.حاليًا ، يبلغ إجمالي TVL لبروتوكول LRT حوالي 6.4 مليار دولار أمريكي ، وهو ما يمثل حوالي 41.29 ٪ من TVL eigenlayer.تشبه نقطة انطلاق LRT تلك الخاصة بـ LST ، وذلك أساسًا إلى تحرير السيولة (مغلقة إلى ETH).نظرًا لتكوين مختلف الأصول الأساسية لـ LRT ، فإن LRT أكثر تعقيدًا من LST وله تغيير ديناميكي.

المصدر: IOSG

ما يلي يقارن الاثنين:

1. محفظة

تعد محفظة الاستثمار في LST واحدة فقط مع Ethereum Pledge ، لكن محفظة الاستثمار في LRT متنوعة ، ويمكنها استثمار الأموال في AVSS المختلفة لتزويدهم بالأمن الاقتصادي ، ومن الطبيعي أن يكون لها مستويات مخاطر مختلفة.تختلف أساليب إدارة الصناديق وتفضيلات المخاطر لبروتوكولات LRT المختلفة أيضًا.على مستوى إدارة الصناديق ، تعد LST إدارة سلبية ، في حين أن LRT هي الإدارة النشطة.قد توفر LRT استراتيجيات إدارة مختلفة تتوافق مع مستويات مختلفة من AVs (مثل AVS الناضجة مقابل AVS التي تم إطلاقها حديثًا) للتكيف مع تفضيلات أرباح المستخدمين/المخاطر.

2. مصدر وتكوين معدل العائد ، معدل العائد

-

يتراوح عائد LST حاليًا من حوالي 2.6 ٪ إلى 3 ٪ ، والذي يأتي من العائدات المشتركة لطبقة إجماع Ethereum وطبقة التنفيذ ، وتتألف من ETH.

-

إن عائد LRT غير مؤكد في الوقت الحالي ، لكنه يأتي بشكل أساسي من الرسوم التي يدفعها كل AVs وقد تتكون من رموز AVS أو ETH أو USDC أو مزيج من الثلاثة.استنادًا إلى المعلومات التي حصلنا عليها من تبادلنا مع بعض AVS ، تحتفظ معظم AVS بعدة نقاط مئوية من إجمالي العرض من الرموز كميزانية حافز وأمان.إذا كانت AVS متصلة بالإنترنت قبل إصدار العملة ، فقد تدفع أيضًا ETH أو USDC ، اعتمادًا على الموقف المحدد.

نظرًا لأنه معيار الرمز المميز لـ AVS ، فإن خطر تذبذب الرمز المميز سيكون أكبر من ETH ، وسوف يتقلب APR أيضًا.قد يكون لدى AVS داخل وخارج التناوب.مثل هذه الأشياء يمكن أن تجلب عدم اليقين إلى معدل عائد LRT.

3. مخاطر العقوبة

هناك نوعان من العقوبات لخداع Ethereum: تسرب وخفض الخمول ، مثل مفقود مقترحات الكتلة والتصويت المزدوج ، مع وجود قواعد عالية.إذا تم تشغيله بواسطة مزود خدمة عقدة احترافية ، يمكن أن تصل الدقة إلى حوالي 98.5 ٪.

يتطلب بروتوكول LRT ترميز برنامج AVS بشكل صحيح وليس هناك اعتراض على قواعد العقوبة والمصادرة لتجنب إطلاق عقوبات غير متوقعة.هناك عدم اليقين في حد ذاته بسبب مجموعة متنوعة من AVs ومعظمهم مشاريع مبكرة.علاوة على ذلك ، قد تغير AVS القواعد مع تطور الأعمال ، مثل تكرار المزيد من الوظائف ، إلخ.بالإضافة إلى ذلك ، على مستوى إدارة المخاطر ، من الضروري أيضًا النظر في قابلية تصعيد عقد AVS Slasher ، سواء كانت شروط العقوبة موضوعية ومراجعة ، إلخ.نظرًا لأن LRT تعمل كوكيل لإدارة أصول المستخدم ، فإن LRT تحتاج إلى مراعاة هذه الجوانب واختيار الشركاء بعناية.

بالطبع ، يشجع eigenlayer AVS على إجراء تدقيق كامل ، بما في ذلك رمز AVS ، وظروف المصادرة ، والمنطق للتفاعل مع eigenlayer.لدى eigenlayer أيضًا لجنة حق النقض القائمة على توقيعات متعددة لإنهاء التفتيش والسيطرة على حادثة المصادرة.

بشكل عام ، تنتمي LRT إلى اتفاقية إدارة الأصول. النظم الإيكولوجية المختلفة.

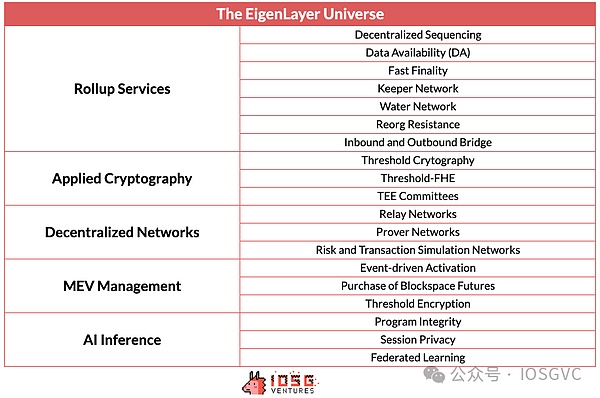

3.2 AVS (خدمة تم التحقق من صحتها)

AVS هو هدف الأمن الاقتصادي الذي توفره eigenlayer.وفقًا للوثائق الرسمية لـ Eigenlayer ، تغطي AVS البنية التحتية التالية: Sidechains ، طبقة توافر البيانات ، الأجهزة الافتراضية الجديدة ، شبكات الوصي ، شبكات Oracle ، جسور السلسلة المتقاطعة ، مخططات تشفير العتبة ، بيئات التنفيذ الموثوقة ، وأكثر من ذلك.يسرد الجدول التالي المزيد من الأنواع التي قد يتم بناؤها على AVS.

المصدر: eigenlayer ، IOSG

حول البدائية الأساسية للاسترداد ، أنشأت Eigenlayer خط أنابيب AVS جيد.حاليًا ، أطلقت 19 AVSS الشبكة الرئيسية.

على سبيل المثال ، Eigenda هو حل توافر البيانات الذي طورته Eigenlabs ، والذي تم إطلاقه أيضًا إلى السوق باعتباره AVS الرائد.يأتي حل Eigenda من danksharding ، حل Ethereum التوسع.من بينها ، يتم استخدام مفهوم أخذ عينات توافر البيانات (DAS) على نطاق واسع في مشاريع DA مثل Celestia و Divel.

بالنسبة إلى AVS ، يقدم eigenlayer الفوائد التالية:

-

خدمات الأمن الاقتصادي وخدمات التشغيل خلال مرحلة إطلاق المشروع.أثناء استحقاق المشروع ، يمكن لـ eigenlayer أيضًا توفير أمان مرن يمكن استئجاره إذا كانت هناك زيادة حادة في الطلب على الأمن الاقتصادي على المدى القصير ؛

-

يتم تشغيل خدمة التحقق من عقدة AVS بواسطة Ethereum Verfiers.

-

من الممكن تقليل تكاليف التحقق والتشغيل (اعتمادًا على الموقف) ، مما يقلل من التكاليف الهامشية ؛

-

يمكن أن يوفر نموذج التسجيل المزدوج الذي اقترحه eigenlayer AVS مع بعض الأداة الرمزية ؛

-

بناء بعض الخدمات والمنتجات بناءً على الالتزامات الموثوقة لمؤديات Ethereum ، مثل التأكيد قبل التأكيد ؛

-

كمشروع إيجولوجي eigenlayer ، تلقى بعض التأييد ، ودعم التسويق ، والتعرض للسوق ، وما إلى ذلك.

كحل تقني ، غالبًا ما تكون AVS أكثر طبيعية وموجزة من L1 و Middleware لبدء شبكة العقدة الخاصة بها.بالإضافة إلى ذلك ، ينبغي الاعتراف بأن AVS هي في الأساس مشاريع الوسيطة والبنية التحتية. لا يوفر تمايز خاص.

كما ذكر أعلاه ، فإن AVS هو المستهلك والمقرض الذي يعيد تشكيله ، وهو أيضًا جوهر السوق الثلاثية.يعتمد السوق على AVS للدفع ، والذي يتم دفعه عمومًا في الرموز الأصلية لـ AVS (إذا لم يكن الرمز عبر الإنترنت ، فقد يكون في شكل نقاط) ، والذي عادة ما يكون 3 ٪ إلى 5 ٪ من إجمالي إمدادات الرموز AVS.في المستقبل القريب ، ستبدأ eigenda في دفع شبكات مرجعية ومشغلي العقدة بسعر 10 ETH شهريًا.ستدعم eigenlayer نفسها أيضًا جميع المرحلة المبكرة AVSS بنسبة 4 ٪ من إجمالي إمدادات الرمز المميز ، مما يساعدهم على الوصول إلى فترة البدء الباردة.

من وجهة نظر متوسطة وطويلة الأجل ، تكمن القوة الدافعة وراء التنمية المستدامة للنظام الإيكولوجي eigenlayer في جانب الطلب ، ويجب أن يكون هناك ما يكفي من AVs لدفع ثمن الأمن الاقتصادي وتكون مستدامة.يرتبط هذا بالوضع التجاري الخاص بـ AVS وقدرات التشغيلية ، وسيتم انعكاسه في نهاية المطاف في سعر الرمز المميز.

سيكون الدخل من Ethereum Pledge موجودًا لفترة طويلة ويبقى في نطاق مستقر ، في حين أن دخل AVs قد لا يكون.توفر الرموز المميزة لكل AVS عوائد مختلفة ، والمتانة والتقلب ، وتفضيلات كل إعادة تسوية المخاطر وسعيها للعوائد مختلفة في هذه العملية. تقليل العائد ، مما دفع صاحب المصلحة إلى التحول إلى AVs أو بروتوكولات أخرى).

3.3 ملخص

-

بعد أن تلاشت طفرة Airdrop وتبريد السوق ، انخفض TVL من Eigenlayer بنحو 20 ٪ ، ودخلت متوسط فترة الانحدار التي توقعناها سابقًا.على المدى الطويل ، نعتقد أن إعادة صياغة Eigenlayer لن تكون سردًا قصير الأجل على الجانب العاطفي ، ولكنها ستصبح سمة دائمة للنظام الإيكولوجي Ethereum ، تستخدم لتخزين الأمن الاقتصادي لـ Ethereum ومساعدة المشروع في البدء.

-

وفقًا لما ورد أعلاه ، فإن TVL ليس المؤشر الأساسي لتقييم eigenlayer ، فالجودة AVS هي.إذا كان هناك المزيد من AVs عالية الجودة مبنية على eigenlayer ، فمن المؤكد أنها ستجلب عوائد عالية وسيتبع TVL.لذلك ، فإن المنافسة بين اتفاقيات الاسترداد هي في الواقع منافسة لتحديد و “الاستثمار” في AVS في المراحل المبكرة.من الواضح أن اتفاقية إعادة الاختيار ستكون سوقًا للجميع.

-

بالنسبة لبروتوكول LRT ، يعد TVL بالتأكيد أحد المؤشرات الصريحة لقياس أداء البروتوكول ، لكن عدد TVL وحده لا يمكن أن يلخص مجمل البروتوكول.بالنسبة لاتفاقيات مثل “توفير المال” ، فإن دعم المستخدمين ، وخاصة الحسابات الكبيرة ، هو العنصر الأساسي.بالمقارنة مع مستثمري التجزئة ، فإن المستثمرين الكبار لديهم أموال “كسول” نسبيًا ، لديهم رغبة أقل في الحصول على عوائد قصيرة الأجل وسريعة ، وتفضيلهم للمخاطر مستقرة نسبيًا ، لذلك من المرجح أن يبقى على المنصة لفترة طويلة.تعد السيولة أولوية قصوى للكبار المستثمرين وهي مرتبطة بثقة المستثمرين الكبار في المشروع.لذلك ، يجب أن يكون إنشاء السيولة والحفاظ عليها أحد الأهداف الأساسية لبروتوكول LRT.

4. منطق الاستثمار والتخطيط

نخطط بنشاط في مسارات الاسترداد قبل وبعد ترقية شنغهاي.

-

“الدمج” من Ethereum يعني أن POS أصبحت سمة دائمة لـ Ethereum ، والخطأ جزء لا غنى عنه ؛ كن داخل وخارج “لتحقيق حلقة مغلقة من تدفق رأس المال.حدثان مبدعان هما أساس رهاننا المركز على المسار.

-

نحن نعتقد أن مسار التعهد سوف يتطور حتما نحو تنويع المنتجات.يفضل السوق حلول متنوعة.بصفته رائدًا ورائد مطلق في مسار التعهد ، سيكون Lido أكثر حذراً في إطلاق منتجات جديدة بسبب وضعه الحساس (لقد أعرب المجتمع مرارًا وتكرارًا عن مخاوفهم بشأن حصتها في سوق Lido بأكثر من 33 ٪) ، لذلك نعتقد أنه مع المنافسين الآخرين مع إدخال استراتيجيات متباينة ، ستكون حصة Lido في السوق في اتجاه هبوط بطيء على المدى الطويل.

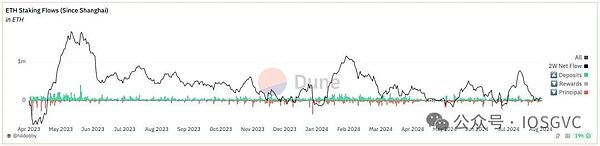

لقد مر أكثر من عام ، وقد تحقق أداء السوق أيضًا من تنبؤاتنا:

المصدر: ETH Staking Dashboard byhildobby

-

ارتفع معدل ethereum staking من حوالي 12 ٪ قبل عام إلى 27.28 ٪ ، مع معدل نمو قدره 227.3 ٪.في قائمة الانتظار الحالية لـ Ethereum ، هناك 6،425 Stakers يدخلون قائمة الانتظار ويحتاجون إلى الانتظار لمدة 3 أيام و 14 ساعة ؛لقد كان في نقص العرض لفترة طويلة.

-

مدفوعًا بسرد الاسترداد ، أصبحت العديد من بروتوكولات LRT (مثل Ether.fi ، Renzo) في الواقع أفضل من رعاية Ethereum.بالإضافة إلى ذلك ، فإن خطط التعهد على المستوى المؤسسي وخطط التعهد المستقلة تزدهر أيضًا.كما انخفضت حصة سوق Lido من ذروتها البالغة 32.6 ٪ إلى 28.65 ٪.

5. الخلاصة

المصدر: جاستن دريك

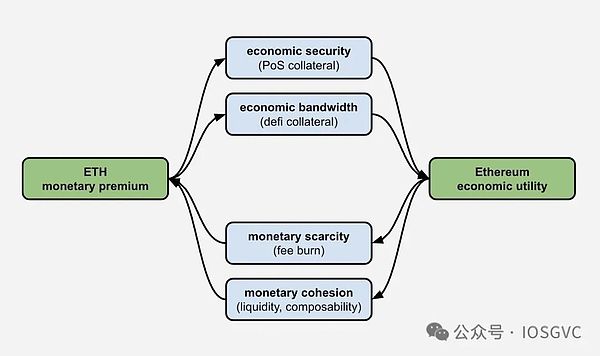

إذا نظرنا إلى الوراء في تاريخ تطوير نظام Ethereum Ecosystem و RE-Staking ، يمكننا أن نرى بوضوح أن قيمة ETH كأصل متعدد الوظائف يتم تعزيزه وتوسيعه باستمرار.من الأدوار المفردة والغاز إلى الأدوار المتنوعة اليوم ، أصبحت ETH حجر الزاوية لا غنى عنها في اقتصاد التشفير.

مع التوسع المستمر لخريطة طريق Ethereum والنظام الإيكولوجي المتزايد بشكل متزايد ، أصبح دور ETH مهمًا بشكل متزايد في صناعة blockchain بأكملها.من خلال التعهد وإعادة التهوية ، لا يوفر ETH أساسًا متينًا للأمن السيبراني واللامركزية ، ولكنه يوضح أيضًا دوره الفريد في الصفات الثلاث لرأس المال والاستهلاك ومتجر الأصول القيمة من خلال توسيع الأمن الاقتصادي وإثراء النظام الإيكولوجي.

في المستقبل ، قد تلعب ETH دورًا أكثر أهمية في الجوانب التالية:

-

باعتبارها مرساة قيمة للنظم الإيكولوجية عبر السلسلة: من خلال إعادة الاختيار مثل الاتفاقيات مثل eigenlayer ، فإن ETH لديها القدرة على أن تصبح الأساس الأمنية الاقتصادية لعالم متعدد السلطة.

-

تعزيز الابتكار المالي للتكامل: ستكون منتجات Defi القائمة على LST و LRT أكثر وفرة ، مما يوفر للمستخدمين المزيد من خيارات إدارة الأرباح والمخاطر.

-

تعميق التكامل مع التمويل التقليدي: قد تجذب قنوات الدخول التي توفرها ETH ETFs واستقرار عوائد ETH Staking المزيد من المستثمرين المؤسسيين وتعزيز دمج أصول التشفير والأسواق المالية التقليدية.

بعض التنبؤات:

-

في المستقبل ، مع نمو معدل تعهد ETH ، سينخفض دخل التعهد تدريجياً ، وسوف تسعى الأموال إلى تكوين ربح أكثر تنوعًا.مع نضوج حل إعادة الاختيار ، ستتولى إعادة الاختيار تدفق هذا الجزء من الأموال ويوفر بعض المزايا الإضافية.(تمامًا مثل MEV-Boost ، أصبحت طريقة بناء الكتل التي تعرض لها جميع المدققين تقريبًا لتحسين العائدات) ستزداد نسبة ETH المشاركة في إعادة الاسترداد تدريجياً مقارنةً بـ ETH المشاركة في الاهتمام.

-

في مجال إعادة الاختيار ، نظرًا لمرونة LRT في إدارة الأصول ، سيتوسع تحديد موقعه تدريجياً من منصة إعادة الضعف السائلة إلى “مركز إدارة الأصول” عبر البروتوكول والعلم المتقاطع ومركز Defi الذي يربط الماضي والمستقبل ، وحتى يتصل بالعالم الحقيقي.على سبيل المثال ، أطلقت Ether.FI بطاقة الائتمان الخاصة بالتشفير ، وربطها بمنتجات LRT ومنتجاتها السائلة.في هذه العملية ، يتمتع قادة السوق بسلطة مساومة عالية عند التفاوض مع المنبع والمصب.

نحن نعتقد اعتقادا راسخا أن Ethereum سيستمر في العمل كورقة زاوية للاقتصاد اللامركزي ، ودعم وتعزيز التبني على نطاق واسع للتطبيقات اللامركزية العالمية.سوف نستمر في إيلاء اهتمام وثيق لهذا المجال المتنامي بسرعة وتوافق تخطيطنا الاستثماري مع اتجاهات التنمية المستقبلية في Ethereum.