Quelle: Ark Invest

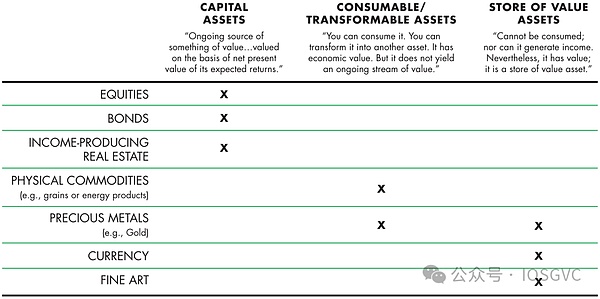

Im Jahr 1997 schlug Robert Greer drei Vermögensklassen im Journal of Portfolio Management vor:

1. Kapitalvermögen: Vermögenswerte, die Wert/Cashflow generieren können, z. B. Aktien, Anleihen usw.;

2. Verbrauchsmaterial oder konvertierbares Vermögen: Kann auf einmal verbraucht, verbrannt oder umgewandelt werden, wie z. B. Öl, Kaffee;

3.. Wertspeichervermögen: Wert bleibt in Zeit/Raum bestehen und ist knapp wie Gold und Bitcoin.

Im Jahr 2019 wies David Hoffman darauf hin, dass Ethereum gleichzeitig als die oben genannten drei Vermögenswerte verwendet werden kann: Verpfändung ETH als Kapitalvermögen, Gas als Verbrauchsmaterial und ETH in Defi als Wert von Wertvermögenswerten.

In den letzten fünf Jahren wurde mit der kräftigen Entwicklung des Ethereum -Ökosystems die Nützlichkeit von ETH kontinuierlich erweitert – intuitiv in ETH als Bewertungseinheit von NFT als Gas -Token von Ethereum Layer2, der Bewertungseinheit von MEV -Aktivitäten, reflektiert, die Bewertungseinheit von MEV -Aktivitäten,, die Aktivitäten, die MEV -Aktivitäten, die Aktivitäten, die MEV -Aktivitäten, Aktivitäten, Aktivitäten, Aktivitäten, Aktivitäten. sowie LST- und Defi -Derivate auf LST und mehr.

In jüngster Zeit hat Eigenlayer die wirtschaftliche Sicherheit von ETH auf Middleware und sogar andere Ökosysteme wie Cosmos mit Hilfe der Wiederherstellung erweitert, wodurch der Netzwerk -Effekt der ETH weiter verstärkt wird.

Lassen Sie es uns kurz zusammenfassen:

1.. Verpfändete oder umgestürzte ETH, einschließlich flüssiger zugesagter und neu gestützter Token wie Steth und Eeth, repräsentiert Vermögenswerte, die Wert/Cashflow als Kapitalvermögen erzeugen können;

2. ETH, da das von Layer1 und Layer2 ausgegebene Gas, einschließlich der Datenverfügbarkeit von Rollup in Layer1, Overhead zur Überprüfung von Null-Wissen-Proofs usw., kann gleichzeitig verbraucht und verbrannt werden, sodass es als Verbrauchsmaterial angesehen wird.

3. ETH dient als Reserve -Vermögenswert jedes Protokolls DAO -Gewölbe, der Sicherheiten von CEFI und Defi sowie als NFT -Transaktionen, die Preise für MEV -Lieferketten, Tokenhandel, die sich erwidert, als Buchhaltungseinheiten und Medien des Austauschs und der Wert In Zeit/Raum ist Existenz ein Speicher von Wertvermögen.

Unter ihnen ist das Setzen die Kernsäule des Ethereum -Netzwerks.Durch die Ermöglichung der Teilnehmer, ETH einzusparen und am Verifizierungsprozess teilzunehmen, bietet das Setzen einen starken wirtschaftlichen Anreiz für das Netzwerk und verwandelt Ethereum in eine sicherere, effizientere und nachhaltigere Blockchain-Plattform, wodurch eine solide Grundlage für seine langfristige Entwicklung gelegt wird.

Dieser Artikel enthält systematische Berichte über die Versprechen und die wiedergeeinigten Felder und deren Ökologie sowie über die Anlagelogik und die Perspektiven, die nach unserem Investitionslayout in dieser Strecke gesammelt wurden.

1.Stakel (Stakel)

1.1 Übersicht

Das Konzept des „Stakelns“ wurde vor Ethereum geboren.2012 übernahm Peercoin im Jahr 2012, um das Problem des hohen Energieverbrauchs des Bitcoin-Bergbaus zu lösen, die Führung im Proof-of-Stake (POS), und das Stakeln ist eines der wichtigsten Attribute.

Im Allgemeinen bezieht sich das Absetzen im Zusammenhang mit Ethereum auf die Ausführung der Validator -Software, indem 32 ETH auf die Ethereum -Blockchain gesperrt wird, wodurch dem Ethereum -Netzwerk Transaktionen überprüft und die Sicherheit aufrechterhalten wird und bestimmte ETH -Belohnungen erhalten.

Derzeit beträgt das annualisierte Einkommen der Ethereum -Einstellung etwa 3,24%, was durch die Ausgabe von ETH und andere Einnahmen aus Tipps und MEV -Einnahmen aus dem Ethereum -Netzwerk stammen.

1,2 Vier Formen des Versprechens

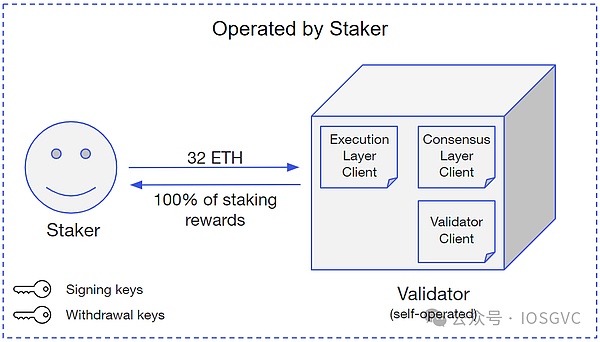

1.2.1 Solo -Stakel (Einzelversprechen)

Quelle: Konsensys

Separates Versprechen ist die Grundform in allen Versprechen.Der Staker muss 32 ETH einlegen und einen vollständigen Ethereum -Kunden ausführen und aufrechterhalten, um den normalen Betrieb des Validators sicherzustellen.Das separate Versprechen ist vorteilhaft für die Verbesserung des Dezentralisierungsgrades des Netzwerks.

Da individuelle Zusagen Selbstmanagement sind und keine Servicegebühren an Dritte gezahlt werden müssen, sind die Leistungen auch die höchsten.Im Vergleich zu professionellen Verpfändungsdiensten können individuelle Zusagen aufgrund von Trennung oder böswilligem Verhalten auch zu Fehlversicherungen oder Beschlagnahmen führen, und in Verbindung mit den Betriebs- und Wartungskosten können die Vorteile schwanken.

Der Anteil einzelner Versprechen ist ein wichtiger Indikator für den Grad der Dezentralisierung von Ethereum.Laut einer von der Nennleistung durchgeführten Studie machten die einzelnen Stakeholder bis Ende 2022 ungefähr 6,5% aller Ethereum -Validatoren aus.

Obwohl ein separates Einlagen die wichtigste Säule für Ethereum ist, um die Dezentralisierung aufgrund der Finanzierungsanforderungen und der betrieblichen Schwellenwerte von 32 ETHs zu erreichen, ist es schwierig, das Mainstream ein separates Laufen zu werden.Mit der Entwicklung von Ethereum’s Sepaking wurden die folgenden Einstellmethoden auf dem Markt abgeleitet.

1.2.2Dienstanbieter halten

Um die Skalentwicklung der Verpfändung zu erfüllen, bieten Versprechensdienstleister in der Regel groß angelegte und professionelle Versprechensdienste für Kunden auf institutionellem Niveau oder Personen mit hohem Netzwerk an und berechnen einen bestimmten Prozentsatz der Gebühren anhand des Verpfändungseinkommens (Verpfändungseinkommen ( Basierend auf der Skala der am Versprechen beteiligten Mittel 5% -10% Reichweite).Unternehmen wie Kiln und Figment sind Vertreter von Pledge -Dienstleister mit mehr als 8,6 Milliarden US -Dollar an verpfändetem Vermögen, das von Kilns Technologie betrieben wird.

Neben der Erbringung von Liegestütze für Ethereum decken die Anbieter von Dienstleistern im Wesentlichen die Einstellungsdienste anderer POS -Ketten ab und nehmen auch an den Restaurierungsdiensten teil.

Zusätzlich zum B2B -Geschäftsmodell ist das B2B2C -Geschäftsmodell auch ein wichtiger Bestandteil des Umsatzes dieser Unternehmen.Zum Beispiel hat Kiln eine Partnerschaft mit Mainstream-Brieftaschen wie Ledger, Coinbase-Brieftasche und Metamask gearbeitet, um den Benutzern dieser Brieftaschen eine Ein-Stop-Lösung zur Verfügung zu stellen.Brieftaschen bieten Vertriebskanäle für Pledge -Dienstleister an, während letztere Infrastruktur und Dienstleistungen für die ersteren anbieten und Einnahmen zwischen ihnen teilen.

1.2.3Zentrales Austauschversprechen

Zentraler Austauschversprechen ist ein Versprechen, der von verschiedenen zentralen Börsen an ihre Benutzer bereitgestellt wird. von Mitteln.Coinbase, Binance und andere Unternehmen sind Vertreter zentraler Austauschversprechen.

Der Anteil der verpfändeten Aktien an zentralisierten Börsen ist von 2021 auf 2022 auf 24,4% zurückgegangen.Die Gründe können sein: Erstens, nach dem Sturz von FTX, nahm das Vertrauen der Benutzer in zentralisierte und Custodial -Lösungen im Februar 2023 im Rahmen des regulatorischen Drucks der US -amerikanischen Sec. Dies wirft die Besorgnis der Benutzer über die Anbieter von Versprechen in bestimmten Gerichtsbarkeiten auf.Trotzdem ist das zentralisierte Austausch -Einstellen nach wie vor die zweitgrößte Verpfändungsoption nach flüssigem Einstellen.

1.2.4Liquid stAkking (Liquiditätsunterbrechung/LST)

LST ist eine Anwendung, die auf Protokoll und intelligenten Vertragsniveaus zugesagt wird.Protokolle wie Lido sammeln ETH von der Benutzerseite und lagern Sie das Geschäft aus, das den Validator an einen Drittanbieter-Dienstanbieter leitet, sowie Gebühren daraus.

Das Hauptmerkmal von LST besteht darin, dass diese Protokolle normalerweise 1 gleichwertiger tokenisierter Anspruch an den Benutzer als Gutschein (wie Lidos Steth) zurückgeben, wodurch die Liquidität von Fonds befördert wird.Diese Anmeldeinformationen können annähernd ETH -Äquivalent betrachtet und in mehreren Defi -Protokollen für zusätzliche Vorteile verwendet werden.Die tokenisierten Schulden von LST haben das Deaning -Risiko, aber dieses Risiko wird nach dem Entzug der Aktivierung der Ethereum -Aktivierung von „Shanghai Upgrade“ verringert.

Lido hat derzeit den höchsten Marktanteil in LST, mit TVL 12,9-mal höher als der Raketenpool auf dem zweiten Platz.Neben Lido wurden auch einige differenzierte Produkte abgeleitet.

1. Zum Beispiel ermöglicht Raketenpool im Vergleich zu den professionellen Dienstanbietern, die von LIDO betrieben werden, mit insgesamt 3.716 Knotenbetreibern mit besserer Dezentralisierung und Kapitaleffizienz.

2. Bei der Teilnahme an Versprechen berücksichtigen die Institutionen hauptsächlich drei Punkte: Sicherheit, Liquidität und Einhaltung.Herkömmliche Institutionen müssen bei Gegenparteirisiken Due Diligence machen und eine Reihe von KYC/AML und anderen Compliance -Prozessen abschließen.Zu diesem Zeitpunkt können lizenzlose LSTs wie Lido diese Art von Nachfrage nicht erfüllen.Alluvial hat in Verbindung mit führenden stakken Dienstanbietern wie Coinbase den Branchenstandard von LST für die Compliance -Bedürfnisse der Institutionen auf den Markt gebracht: Liquid Collective, das hauptsächlich einen „dedizierten Pool“ bietet, der den KYC/AML -Anforderungen vollständig entspricht, die bessere Traditionen besser helfen können. Die Mittel treten in den Ethereum Pledge -Markt ein.

Quelle: GSR, iOSG

Die obige Tabelle fasst den obigen Inhalt zusammen.

1.3 Zusammenfassung

A. Rückblick auf die Entwicklung des Versprechens hat die Entstehung von LST die oben genannten Hauptschmerzpunkte von Kapital und Betrieb gelöst, während die Liquidität weiter veröffentlicht wurde.Diese drei Punkte sind die Hauptgründe für den Erfolg von Lido.Die Qualität der Liquidität steht in direktem Zusammenhang mit den psychologischen Erwartungen des Benutzers und dem Grad des Vertrauens in die Vereinbarung.Lido hat die beste Ausstiegsliquidität auf dem Markt, bevor „Shanghai Upgrade“ die Auszahlungen aktiviert, was auch der Hauptgrund ist, warum Lido die an Zusagen beteiligten Geldwerte anziehen kann.Als die Wettbewerbslandschaft von LST ermittelt wurde und der heftige Wettbewerb zwischen LRTS begann, hat Ether.Fi eine Marktführerposition mit einem guten Liquiditätspool errichtet, der dies ebenfalls überprüfte.

b.Trotzdem gibt es immer noch einige differenzierte Produkte auf dem Markt.Zum Beispiel hat die konforme Versprechen-Lösungen von Liquid Collective für traditionellere institutionelle Nutzer und der Markt durch die neue Erzählung von Repled eröffnet-in Tat, äther. Die ETH -Einlagen wurden in den letzten sechs Monaten mit einer Wachstumsrate von 288,1%von 1,21 Millionen angezogen, wobei der drittgrößte Stakeholder von Ethereum an zweiter Stelle nach Lido und Coinbase wurde.

c.LSTs wie Lido sind im Wesentlichen Zwischenhändler von Knotenbetreibern, die Endbenutzer verbinden, eine Vertriebsrolle spielen und sich auf Knotenbetreiber stützen, um tatsächliche Operationen und Operationen auszuführen.Im Vergleich zum Ausführen von Knoten selbst haben diese Knotenbetreiber skalierungsbasierte Kostenvorteile und hochrangige Service-Garantien.Egal, ob es sich um LST, Neueinstellungen usw. zusammenfasst, um Knoten auszuführen oder die Nutzung von Brieftaschen dabei zu helfen, an der Einstellung der Nischen zu arbeiten, haben Knotenbetreiber eine gute ökologische Nische und ein solides Geschäftsmodell.Darüber hinaus sind diese Knotenoperatoren als Validatoren wichtige Reittiere im Lebenszyklus der Onkain-Transaktion und haben eine wichtige Position.Die jüngste Vorbestätigung (Vorbeurteilung), die auf dem Markt erscheint, ist einer der Dienstleistungen, die Überprüfungen erbringen können.

2.Wiedergabe (Wiederaufnahme)

2.1 Übersicht

Quelle: ETH RESTAKE -Dashboard von @Blocklytics

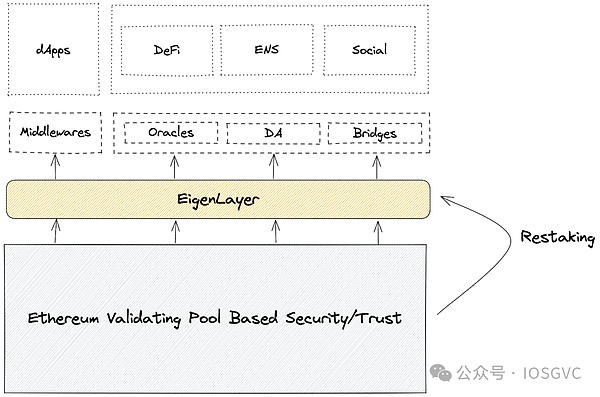

Basierend auf dem Ethereum -Versprechen wird das von Eigenlayer vorgeschlagene Projekt wiederverpackt – das heißt, der Vertrag führt ein zweites Versprechen aus, das auf der ursprünglichen Exposition von Ethereum basiert, um zu versprechen, die wirtschaftliche Sicherheit für die Middleware zu gewährleisten und entsprechend Gewinne zu erhalten Gleichzeitig muss die wiedergegebene Person das Risiko tragen, die durch Faktoren wie unangemessenen Betrieb verursachte Verpfändung zu senken.

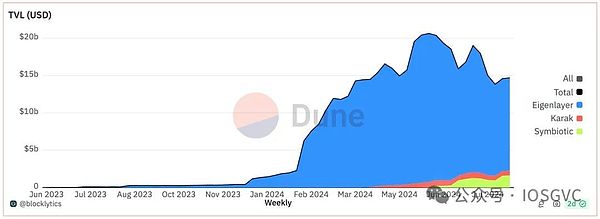

In Bezug auf die Marktgröße übertraf Eigenlayer Uniswap und Aave kurz nach dem Online -Wert des Mainnet und wurde schnell zum zweitgrößten Defi -Protokoll nach Lido.Der TVL von Eigenlayer hat bis jetzt 15,5 Milliarden US -Dollar erreicht, dreimal so hoch wie bei Uniswap, mit 19 AVs und 339 Knotenbetreibern im Hauptnetzwerk.

Zusätzlich zu Eigenlayer wurde Symbiotic, ein von Lido und Paradigma unterstütztes Wiederaufbauprotokoll, auf dem Markt gestartet.Symbiotic ist eine von Lido und Paradigma angetriebene Restaurant -Lösung.Auf der Asset-Seite akzeptiert Symbiotic alle ERC-20-Token- oder LP-Position als reproduzierte Vermögenswerte.Bisher hat die TVL von Symbiotic 1,2 Milliarden US-Dollar erreicht, die hauptsächlich aus ETH-basierten LST und Stablecoins bestanden.

Dieses Kapitel wird hauptsächlich auf der Basis von Eigenlayer erörtert.

2.2Eigenlayer

Vor dem Eigenlayer hatte Middleware im Ethereum -Ökosystem offensichtliche Schmerzpunkte:

-

Um ein Middleware -Verifizierer (Knotenbetreiber) zu werden, müssen Sie zuerst Geld investieren.Aus Gründen der Token -Value -Erfassung müssen Validatoren häufig das native Token der Middleware verpflichten, was bestimmte Grenzkosten erfordert, und aufgrund der Schwankung der Token -Preise gibt es Unsicherheit in ihrer Exposition und sogar die Token -Stürze verursacht können viel größer sein als die erzielten Vorteile.

-

Und die Projektpartei muss einen bestimmten Tokenwert aufrechterhalten, ansonsten werden rationale Fonds mit höheren Renditen auf andere Plattformen oder Protokolle verschoben.Zweitens hängt die Sicherheit von Middleware vom Gesamtwert des verpfändeten Tokens ab.Dieses Problem ist in frühen Stadien des Projekts besonders herausragend und der Token -Wert ist gering.

-

Für einige von Middleware abhängige DApps (z. B. Derivate, die Oracle-Feeding-Preise erfordern) hängt ihre Sicherheit tatsächlich sowohl von Ethereum als auch von Middleware-Vertrauensannahmen ab.Dies schafft einen Laufeffekt – die Systemsicherheit hängt von ihren Mängel ab.

Dies sind die grundlegenden Probleme, die Eigenlayer lösen möchte.

Quelle: Eigenlayer, iOSG

Eigenlayer löst das oben genannte Problem durch Einführung von Wiedereinstellung: Die Wiederaufnahme von bestehenden Stakeholdern in Ethereum, was bedeutet, dass keine zusätzlichen Fonds investieren, sondern den bestehenden ETH-Anteil auf eine neue Vereinbarung erweitert (natürlich Es ist notwendig, zusätzliche Mittel zu investieren).

Die Projektpartei kann ein doppeltes Einstellungsmodell übernehmen, dh der Verifier -Verifizierer verspricht gleichzeitig den nativen Token und die ETH. ein einzelnes Token.Gleichzeitig sind auch Ethereum -Validatoren dezentraler.

Quelle: iOSG

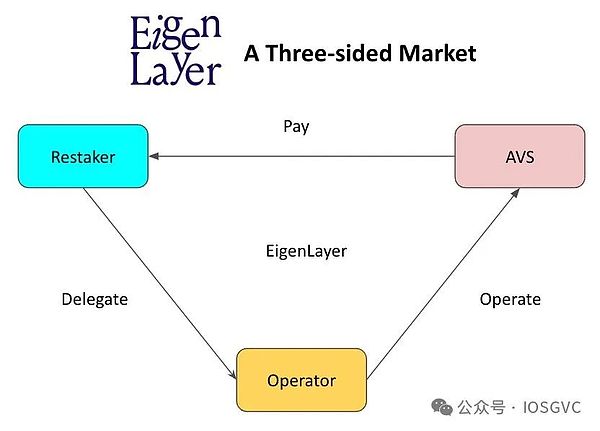

Strukturell ist Eigenlayer ein dreigliedriger Markt:

-

AVs (aktiv validierter Service).Das heißt, breit, Orakel und andere Infrastrukturen.Als Verbraucher der wirtschaftlichen Sicherheit wird AVS an der wirtschaftlichen Sicherheit garantiert und zahlt sich an Wiederholungsgeräte aus.

-

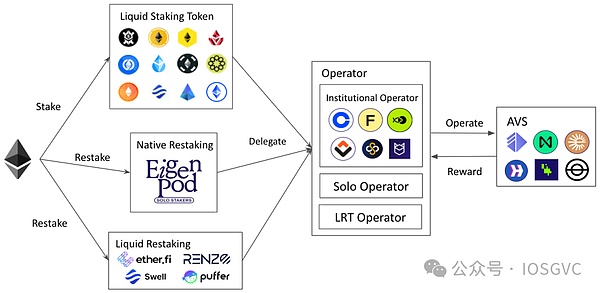

Wiedergegeben.Revivat bei der ETH -Exposition kann teilnehmen, indem sie ihre Einzahlungsgutscheine auf einen Eigenlayer -Smart -Vertrag übertragen oder sie einfach in eine LST (z. B. Steth) einlegen.Wenn die Restaker den AVS -Knoten nicht ausführen können, können sie ihre Aufgabe an den Bediener delegieren.

-

Operator.Der AVS -Knoten wird von einem vom Restaker anvertrauten Betreiber ausgeführt oder bietet Überprüfungsdienste an.Der Bediener kann auswählen, welche AVs zu dienen sollen.Sobald der Service für AVS erbracht wurde, müssen die von AVs festgelegten Beschlagnahmungsregeln befolgt werden.

Die folgende Abbildung fasst die Art und Weise und den Workflow der Teilnahme an der Wiederherstellung der Eigenschaft zusammen.

Quelle: iOSG

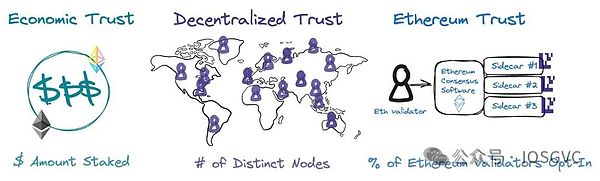

Eigenlayer bietet die folgenden drei programmierbaren Trusts:

Quelle: Eigenlayer

-

Wirtschaftliches Vertrauen: Wirtschaftliches Vertrauen hängt vom Vertrauen der Menschen in verpflichtete Vermögenswerte ab.Wenn die durch Korruption erzielten Gewinne niedriger sind als die Kosten der Korruption, werden wirtschaftlich rationale Akteure nicht angreifen.Wenn beispielsweise die Kosten für den Start eines Angriffs auf eine branchenübergreifende Brücke 1 Milliarde US-Dollar betragen, der Gewinn jedoch nur 500 Millionen US-Dollar beträgt, ist es offensichtlich irrational, einen Angriff aus wirtschaftlicher Sicht durchzuführen.Als weit verbreitete kryptoökonomische Primitive kann die Beschlagnahme die Korruptionskosten erheblich erhöhen und die wirtschaftliche Sicherheit stärken.

Dezentrales Vertrauen: Die Essenz des dezentralen Vertrauens besteht darin, eine riesige und weit verbreitete Sammlung von Validatoren zu haben, sowohl praktisch als auch geografisch.Um einen Absprachen- und Lebendigkeitsangriff zwischen einzelnen Knoten in AVs zu verhindern, ist es am besten, dass ein einzelner Dienstanbieter alle Knoten ausführt.Auf Eigenlayer können verschiedene AVSS ihre Dezentralisierungsstufe anpassen.Beispielsweise können sie geografische Standortanforderungen für Knotenbetreiber festlegen oder nur einzelne Betreiber ermöglichen, Knotendienste anzubieten und mehr Anreize zu bieten, um diese Betreiber anzulocken.

Ethereum „Inclusion“ -Treue: Zusätzlich zu der Verpflichtung zu Ethereum durch das Absetzen können Ethereum -Validatoren auch vertrauenswürdige Verpflichtungen für AVs eingehen, wenn sie bei Eigenlayer weiter wiederherstellen.Auf diese Weise kann der Antragsteller einige Dienste für Ethereum anbieten (z. B. Teilblockauktionen über MeV-Boost ++), ohne Änderungen an der Protokollebene von Ethereum vorzunehmen.Zum Beispiel ermöglichen es den Käufern, dass die Auktionen für Blockspace den Käufern sicherstellen, dass zukünftiger Blockraum im Voraus ermittelt wird.Die an der Wiederherstellung beteiligten Prüfungen können vertrauenswürdige Verpflichtungen für den Blockraum eingehen und beschlagnahmt werden, wenn sie die Transaktionen des Käufers später nicht enthalten.

Wirtschaftliches Vertrauen: Wirtschaftliches Vertrauen hängt vom Vertrauen der Menschen in verpflichtete Vermögenswerte ab.Wenn die durch Korruption erzielten Gewinne niedriger sind als die Kosten der Korruption, werden wirtschaftlich rationale Akteure nicht angreifen.Wenn beispielsweise die Kosten für den Start eines Angriffs auf eine branchenübergreifende Brücke 1 Milliarde US-Dollar betragen, der Gewinn jedoch nur 500 Millionen US-Dollar beträgt, ist es offensichtlich irrational, einen Angriff aus wirtschaftlicher Sicht durchzuführen.Als weit verbreitete kryptoökonomische Primitive kann die Beschlagnahme die Korruptionskosten erheblich erhöhen und die wirtschaftliche Sicherheit stärken.

Dezentrales Vertrauen: Die Essenz des dezentralen Vertrauens besteht darin, eine riesige und weit verbreitete Sammlung von Validatoren zu haben, sowohl praktisch als auch geografisch.Um einen Absprachen- und Lebendigkeitsangriff zwischen einzelnen Knoten in AVs zu verhindern, ist es am besten, dass ein einzelner Dienstanbieter alle Knoten ausführt.Auf Eigenlayer können verschiedene AVSS ihre Dezentralisierungsstufe anpassen.Beispielsweise können sie geografische Standortanforderungen für Knotenbetreiber festlegen oder nur einzelne Betreiber ermöglichen, Knotendienste anzubieten und mehr Anreize zu bieten, um diese Betreiber anzulocken.

Ethereum „Inclusion“ -Treue: Zusätzlich zu der Verpflichtung zu Ethereum durch das Absetzen können Ethereum -Validatoren auch vertrauenswürdige Verpflichtungen für AVs eingehen, wenn sie bei Eigenlayer weiter wiederherstellen.Auf diese Weise kann der Antragsteller einige Dienste für Ethereum anbieten (z. B. Teilblockauktionen über MeV-Boost ++), ohne Änderungen an der Protokollebene von Ethereum vorzunehmen.Zum Beispiel ermöglichen es den Käufern, dass die Auktionen für Blockspace den Käufern sicherstellen, dass zukünftiger Blockraum im Voraus ermittelt wird.Die an der Wiederherstellung beteiligten Prüfungen können vertrauenswürdige Verpflichtungen für den Blockraum eingehen und beschlagnahmt werden, wenn sie die Transaktionen des Käufers später nicht enthalten.

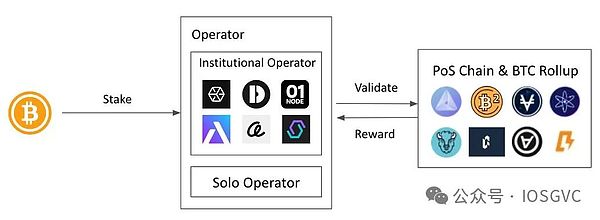

2.3Babylon

(Konzeptionell gehört Babylon nicht zum „Wiederauflösen“, sondern ist ein Bitcoin-„-Speaking“, sondern weil seine Anwendungsfälle dem Eigenlayer ähnlich sind, bietet es wirtschaftliche Sicherheit für Blockchain, Middleware usw., sodass es in diesem enthalten ist Kapitel diskutieren)

Der Start von Babylon basiert auf dem Hintergrund, den Bitcoin aufgrund der Programmierbarkeit der Bitcoin -Blockchain nicht „native“ Renditen generieren kann.Im Allgemeinen gibt es zwei wichtige Möglichkeiten, wie Bitcoin Renditen erzielt:

-

Verpackung Bitcoin.Eine WBTC-ähnliche Lösung zur Ausgabe von WBTC über Ethereum über eine 1: 1-Akzeptanzmethode, die es Bitcoin ermöglicht, auf kartierende Weise an einer Vielzahl von Defi-Aktivitäten auf Ethereum teilzunehmen.Derzeit beträgt die Größe von WBTC rund 10 Milliarden US -Dollar.Solche Lösungen basieren jedoch normalerweise auf Multisignatur- und Treuhändermechanismen und weisen ein hohes Maß an Zentralisierung auf.

-

Kaution zu einem zentralen Austausch.Finanzmanagementprodukte zentraler Börsen bieten die Vorteile von Bitcoin.Die Renditen sind jedoch oft undurchsichtig und haben große finanzielle Risiken.

Babylon führt ein natives Bitcoin-Seening auf der Bitcoin-Blockchain ein, ohne sich auf Sorgerecht, Verpackung und kutige Brücken von Drittanbietern zu verlassen.Dieser technische Mechanismus ist die technologische Innovation von Babylon, die den Nutzungswert von Leerlaufbitcoin freisetzt und eine äußerst wichtige Infrastruktur für das Bitcoin -Ökosystem bietet.

Die folgende Abbildung fasst die Art und Weise und den Workflow der Teilnahme an Bitcoin -Steckdosen auf Babylon zusammen.

Quelle: iOSG

3.. Repled und seine Ökologie

3.1 Flüssigrestaurant (Liquiditätsrestaurier/LRT)

LRT ist eine neue Anlageklasse, die aus dem dreigliedrigen Markt um Eigenlayer abgeleitet ist.Derzeit beträgt der Gesamt -TVL des LRT -Protokolls ungefähr 6,4 Milliarden US -Dollar, was ungefähr 41,29% des Eigenlayer -TVL ausmacht.Der Ausgangspunkt von LRT ähnelt dem von LST, hauptsächlich zur Liquidität der Liquidität von entschlossener ETH).Aufgrund der unterschiedlichen Zusammensetzung der zugrunde liegenden Vermögenswerte von LRT ist LRT komplexer als LST und hat eine dynamische Veränderung.

Quelle: iOSG

Das Folgende vergleicht die beiden:

1. Portfolio

Das Anlageportfolio von LST ist nur eines mit Ethereum -Versprechen, aber das Investitionsportfolio von LRT ist vielfältig und kann Fonds in verschiedene AVSs investieren, um ihnen wirtschaftliche Sicherheit zu gewährleisten, und haben natürlich unterschiedliche Risikoniveaus.Die Fondsmanagementmethoden und Risikopräferenzen verschiedener LRT -Protokolle sind ebenfalls unterschiedlich.Auf der Ebene der Fondsmanagement ist LST Passives Management, während LRT ein aktives Management ist.LRT kann unterschiedliche Managementstrategien bereitstellen, die unterschiedlichen AVS -Ebenen (z. B. ausgereifte AVs gegenüber neu gestartetem AVS) entsprechen, um sich an die Gewinne/Risikopräferenzen der Benutzer anzupassen.

2. Die Quelle und Zusammensetzung der Rendite, die Rendite der Rendite

-

Die Rendite von LST beträgt derzeit rund 2,6% bis 3%, was aus den gemeinsamen Renditen der Ethereum -Konsensschicht und der Ausführungsschicht stammt und aus ETH besteht.

-

Die Ertrags von LRT ist vorerst ungewiss, stammt jedoch im Grunde aus den von jedem AVS gezahlten Gebühren und kann aus AVS -Token, ETH, USDC oder einer Mischung aus den drei bestehen.Basierend auf den Informationen, die wir aus unseren Börsen mit einigen AVs erhalten haben, reservieren die meisten AVS mehrere Prozentpunkte des gesamten Tokenangebots als Anreiz und Sicherheitsbudget.Wenn AVS vor der Ausstellung der Münze online ist, kann sie je nach der spezifischen Situation auch ETH oder USDC bezahlen.

Da es sich um den AVS -Token -Standard handelt, wird das Risiko einer Token -Schwankung größer als die ETH und APR wird ebenfalls schwanken.AVs können auch Rotationen haben.Solche Dinge können die Rückgaberate von LRT Unsicherheit bringen.

3. Bestrafungsrisiko

Es gibt zwei Arten von Strafen für das Sesten von Ethereum: Inaktivität und Trumung, wie fehlende Blockvorschläge und doppelte Abstimmungen mit hoher Regeln.Bei Betrieb von einem professionellen Knotendienstleister kann die Genauigkeit etwa 98,5%erreichen.

Das LRT -Protokoll verlangt, dass die AVS -Software korrekt codiert wird, und es gibt keine Einwände gegen die Straf- und Beschlagnahmungsregeln, um zu vermeiden, dass unerwartete Strafen ausgelöst werden.Es gibt Unsicherheit an sich, da die Vielfalt der AVs und die meisten von ihnen frühe Projekte sind.Darüber hinaus können AVs Regeln ändern, wenn sich das Unternehmen entwickelt, z. B. mehr Funktionen usw. IterierenDarüber hinaus ist es auf der Ebene der Risikomanagement auch erforderlich, die Eskalbarkeit des AVS -Slasher -Vertrags zu berücksichtigen, unabhängig davon, ob die Strafbedingungen objektiv und verifiziert sind usw.Da LRT als Agent für die Verwaltung von Benutzervermögen dient, muss LRT diese Aspekte berücksichtigen und Partner sorgfältig auswählen.

Natürlich ermutigt Eigenlayer AVs, eine vollständige Prüfung durchzuführen, einschließlich AVS -Code, Beschlagnahmungsbedingungen und Logik, um mit Eigenlayer zu interagieren.Eigenlayer hat außerdem ein Veto -Komitee, das auf mehreren Unterschriften basiert, um die Inspektion und Kontrolle des Beschlagnahmungsvorfalls abzuschließen.

Im Allgemeinen gehört LRT zu einem Vermögensverwaltungsvertrag. Verschiedene Ökosysteme.

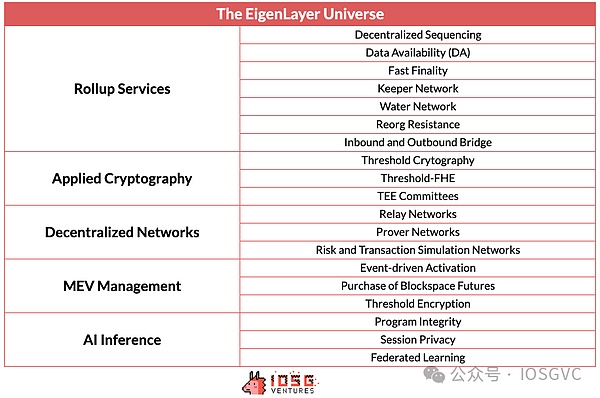

3.2 AVs (aktiv validierter Service)

AVS ist Gegenstand der wirtschaftlichen Sicherheit, die von Eigenlayer bereitgestellt wird.Laut Ogenlayers offizieller Dokumentation deckt AVS die folgende Infrastruktur ab: Sidechains, Datenverfügbarkeitsschicht, neue virtuelle Maschinen, Guardian-Netzwerke, Oracle-Netzwerke, Cross-Chain-Brücken, Schwellenwertverschlüsselungsschemata, vertrauenswürdige Ausführungsumgebungen und mehr.In der folgenden Tabelle werden weitere Typen aufgeführt, die möglicherweise auf AVs basieren.

Quelle: Eigenlayer, iOSG

Um die Kernprimitiven des Wiedergängnisses hat Eigenlayer eine gute AVS -Pipeline etabliert.Derzeit haben 19 AVSS das Hauptnetzwerk gestartet.

Zum Beispiel ist Eigenda eine von Eigenlabs entwickelte Datenverfügbarkeitslösung, die ebenfalls als Flaggschiff -AVS auf den Markt gebracht wird.Die Lösung von Eigenda stammt von Danksharding, der Ethereum -Expansionslösung.Unter ihnen wird das Konzept der Datenverfügbarkeitstichprobe (DAS) auch in DA -Projekten wie Celestia und verfügbar verwendet.

Für AVs bietet Eigenlayer die folgenden Vorteile:

-

Wirtschaftssicherheit und Knotenbetriebsdienste während der Projektstartphase.Während der Reife des Projekts kann Eigenlayer auch eine belastbare Sicherheit bieten, die kurzfristig zu einer starken Steigerung der wirtschaftlichen Sicherheitsnachfrage gemietet werden kann.

-

Der Node -Verifizierungsdienst von AVS wird von Ethereum -Überprüfern durchgeführt.

-

Es ist möglich, Überprüfungs- und Betriebskosten (je nach Situation) zu senken und die Grenzkosten zu senken.

-

Das von Eigenlayer vorgeschlagene Dual -Stakel -Modell kann AVs mit einem bestimmten Token -Nutzen liefern.

-

Aufbau bestimmter Dienstleistungen und Produkte auf der Grundlage der vertrauenswürdigen Verpflichtungen von Ethereum-Überprüfern wie der Vorbestätigung;

-

Als Eigenlayer -Ökologischer Projekt hat es eine bestimmte Bestätigung, Marketingunterstützung, Markteinflüsse usw. erhalten.

Als technische Lösung ist AVS oft natürlicher und prägnanter als L1 und Middleware, um ein eigenes Knotennetzwerk zu starten.Darüber hinaus sollte anerkannt werden, dass AVS im Wesentlichen Middleware- und Infrastrukturprojekte ist. bietet keine besondere Differenzierung.

Wie oben erwähnt, ist AVS der wiedergeplante Verbraucher und Kreditgeber und auch der Kern des dreigliedrigen Marktes.Der Markt stützt sich auf AVS für die Zahlung, die im Allgemeinen in den nativen Token von AVS bezahlt wird (wenn das Token nicht online ist, kann er in Form von Punkten erfolgen), was normalerweise 3 bis 5% des gesamten Angebots der AVS-Token beträgt.In naher Zukunft wird Eigenda anfangen, Restauratoren und Knotenbetreiber zu einem Preis von 10 ETH pro Monat zu zahlen.Eigenlayer selbst wird auch alle AVSS im frühen Bühnen um 4% seines gesamten Token -Versorgers unterstützen und ihnen helfen, die Kaltstartperiode zu überstehen.

Aus mittlerer und langfristiger Sicht liegt die treibende Kraft hinter der nachhaltigen Entwicklung des Eigenlayer-Ökosystems in der Nachfrageseite, und es muss genügend AVs geben, um die wirtschaftliche Sicherheit zu bezahlen und nachhaltig zu sein.Dies hängt mit der eigenen Geschäftssituation und den betrieblichen Fähigkeiten von AVS zusammen und wird letztendlich im Token -Preis widerspiegelt.

Das Einkommen aus dem Ethereum -Versprechen wird über eine lange Zeit existieren und in einem stabilen Bereich bleiben, während das Einkommen von AVs möglicherweise nicht der Fall ist.Die Token von jedem AVS bieten unterschiedliche Renditen, Haltbarkeit und Volatilität, und die Risikopräferenzen und das Streben nach Renditen der Rekleino sind ebenfalls unterschiedlich. Reduzieren Sie den Ertrag und veranlassen Sie den Stakeholder, zu anderen AVs oder anderen Protokollen umzusteigen).

3.3 Zusammenfassung

-

Nachdem der Airdrop -Boom verblasst und der Markt abgekühlt war, fiel die TVL von Eigenlayer um etwa 20%und trat in die durchschnittliche Regressionszeit ein, die wir zuvor vorhergesagt hatten.Langfristig glauben wir, dass Eigenlayer’s Repled keine kurzfristige Erzählung auf der emotionalen Seite sein wird, sondern zu einem dauerhaften Attribut des Ethereum-Ökosystems wird verwendet, um die wirtschaftliche Sicherheit von Ethereum zu externalisieren und das Projekt zu starten.

Nach den oben genannten Angaben ist TVL nicht der Kernindikator für die Bewertung von Eigenlayer, die Qualität der AVs.Wenn mehr hochwertige AVs auf Eigenlayer basieren, werden sie sicherlich hohe Renditen bringen und TVL wird folgen.Daher ist der Wettbewerb zwischen Wiedergängungsabkommen tatsächlich ein Wettbewerb, um in den frühen Stadien in AVs zu identifizieren und in Investitionen zu investieren.Die Wiederaufnahmevereinbarung wird offensichtlich ein Markt für Gewinner sein.

Für das LRT -Protokoll ist TVL sicherlich einer der expliziten Indikatoren, um die Leistung des Protokolls zu messen, aber die Anzahl der TVL allein kann die gesamte Protokoll nicht zusammenfassen.Für Vereinbarungen wie „Geld sparen“ ist die Unterstützung von Benutzern, insbesondere von großen Konten, das Kernelement.Im Vergleich zu Einzelhandelsinvestoren haben Großinvestoren relativ „faule“ Fonds, haben eine geringere Bereitschaft, kurzfristige und schnelle Renditen zu erzielen, und ihre Risikopräferenz ist relativ stabil, sodass sie für lange Zeit eher auf der Plattform bleiben.Die Liquidität hat für Großinvestoren oberste Priorität und hängt mit dem Vertrauen der Großinvestoren in das Projekt zusammen.Daher sollte die Einrichtung und Aufrechterhaltung der Liquidität eines der Hauptziele des LRT -Protokolls sein.

4. Investitionslogik und Layout

Wir planen aktiv die Einstiegsfunktionen vor und nach den beiden wichtigen Zeitknoten von Ethereum „The Merge“ und „Shanghai Upgrade“.

-

Ethereums „The Merge“ bedeutet, dass POS zu einem dauerhaften Attribut von Ethereum geworden ist, und das Stakeln ist ein unverzichtbares Teil. in und raus sein „, um eine geschlossene Kapitalströmung zu erzielen.Zwei ikonische Ereignisse sind die Grundlage für unsere fokussierte Wette auf der Strecke.

-

Wir glauben, dass sich der Verpfändungsspur sich unweigerlich zur Produktdiversifizierung entwickeln wird.Der Markt bevorzugt diversifizierte Lösungen.Als Pionier und absoluter Marktführer auf der Versprechen wird Lido aufgrund ihrer sensiblen Position vorsichtiger sein, um neue Produkte zu starten Mit der Einführung differenzierter Strategien wird der Marktanteil von Lido auf lange Sicht einen langsamen Abwärtstrend haben.

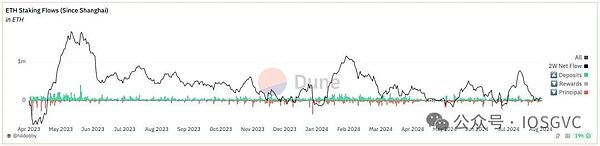

Mehr als ein Jahr ist vergangen, und die Marktleistung hat auch unsere Vorhersagen überprüft:

Quelle: ETH -SEHREL -Dashboard von @hildobby

-

Die Ethereum -Einstellungsrate stieg von etwa 12%vor einem Jahr auf 27,28%mit einer Wachstumsrate von 227,3%.In der aktuellen Warteschlange von Ethereum sind 6.425 Staker in die Warteschlange eintreten und müssen 3 Tage und 14 Stunden warten.Es ist seit langer Zeit Mangelware.

-

Angetrieben von der Wiedergänglichkeitserzählung sind viele LRT -Protokolle (wie Ether.fi, Renzo) tatsächlich die Top -Staker von Ethereum geworden.Darüber hinaus florieren auch Versprechen auf institutioneller Ebene und unabhängige Versprechen.Der Marktanteil von Lido fiel ebenfalls von seinem Höhepunkt von 32,6% auf 28,65%.

5. Schlussfolgerung

Quelle: Justin Drake

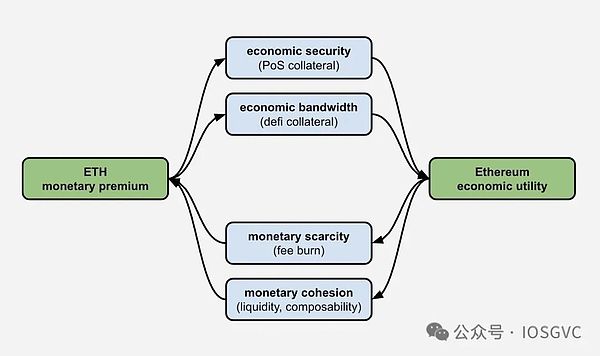

Rückblickend auf die Entwicklungsgeschichte des Ethereum-Versprechens und des Wiederauftretens von Ökosystemen können wir deutlich erkennen, dass der Wert von ETH als multifunktionales Vermögenswert ständig gestärkt und erweitert wird.Von den ersten Einzelpreisen und Gasfunktionen bis zu den heutigen unterschiedlichen Rollen ist die ETH zu einem unverzichtbaren Eckpfeiler in der Kryptowirtschaft geworden.

Mit der kontinuierlichen Ausdehnung der Ethereum -Roadmap und des zunehmend reifen, eingehaltenen Ökosystems ist die Rolle der ETH in der gesamten Blockchain -Industrie immer wichtiger geworden.Durch Versprechen und Wiederaufnahme bildet ETH nicht nur eine solide Grundlage für Cybersicherheit und Dezentralisierung, sondern zeigt auch seine einzigartige Rolle in den drei Eigenschaften von Kapital, Konsum und Wertschöpfung durch die Ausweitung der wirtschaftlichen Sicherheit und die Anreicherung des Ökosystems.

In Zukunft kann die ETH in den folgenden Aspekten eine wichtigere Rolle spielen:

-

Als Wertanker für Cross-Chain-Ökosysteme: Durch Wiedervereinbarungen wie Eigenlayer kann die ETH das Potenzial haben, die Wirtschaftssicherheitsstiftung für eine Welt mit mehreren Ketten zu werden.

-

Förderung von Finanzinnovationen für Kompositionen: Defi -Produkte auf der Grundlage von LST und LRT werden häufiger vorhanden sein und Benutzern mehr Gewinn- und Risikomanagementoptionen bieten.

-

Vertiefung der Integration in traditionelle Finanzierung: Die von ETFS bereitgestellten Einstiegskanälen und die Stabilität von ETH -Einstellungsrenditen können mehr institutionelle Investoren anziehen und die Integration von Krypto -Vermögenswerten und traditionellen Finanzmärkten fördern.

Ein paar Vorhersagen:

-

Mit dem Wachstum der ETH -Verpfändungsrate wird das Verpfändungseinkommen in Zukunft allmählich sinken und die Mittel werden eine diversifiziertere Gewinnzusammensetzung anstreben.Wenn die Wiedereinstellung der Lösung reift, übernimmt die Wiederaufnahme des Flusses dieses Teils der Mittel und bietet bestimmte zusätzliche Vorteile.(Genau wie Mev-Boost ist die Blockbaus-Methode geworden, die fast alle Validatoren in standardmäßiger Verbesserung der Renditen eingelegt haben.

-

Auf dem Gebiet der Wiederaufnahme wird seine Positionierung aufgrund der Flexibilität von LRT im Vermögensverwaltung von einer flüssigen Wiederaufnahmeplattform zu einem Cross-Protocol- und Cross-Ecology „Asset Management Center“ und einem Defi-Hub, der sich verbindet, allmählich erweitert die Vergangenheit und die Zukunft und verbindet sich sogar mit der realen Welt.Zum Beispiel hat Ether.fi seine krypto-native Kreditkarte auf den Markt gebracht und sie mit seinen LRT- und liquiden Produkten verbindet.In diesem Prozess haben die Marktführer bei der Verhandlung mit stromaufwärts und stromabwärts.

Wir sind fest davon überzeugt, dass Ethereum weiterhin als Eckpfeiler der dezentralen Wirtschaft dienen und die weit verbreitete Einführung globaler dezentraler Anwendungen unterstützt und fördert.Wir werden diesen schnell wachsenden Bereich weiterhin genau beachten und unser Investitionslayout mit den zukünftigen Entwicklungstrends von Ethereum ausrichten.