出典:Ark Invest

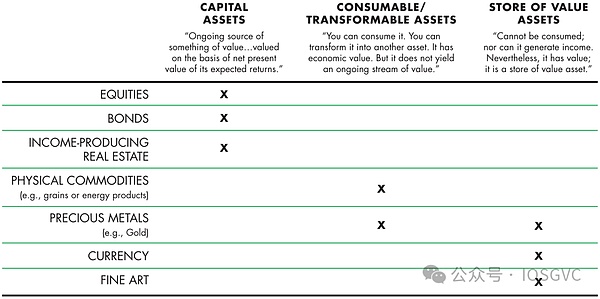

1997年、ロバートグリアは、Journal of Portfolio Managementで3つの資産クラスを提案しました。

1。資本資産:株式、債券など、価値/キャッシュフローを生成できる資産。

2。消耗品または転換資産:オイル、コーヒーなど、一度に消費、燃焼、または変換できます。

3。価値ストア資産:価値は時間/空間で持続し、金やビットコインなど、希少です。

2019年、David Hoffmanは、Ethereumは上記の3つの資産として同時に使用できることを指摘しました。資本資産としてETHを誓約し、消耗品としてのガス、および価値資産の貯蔵庫としてDefiに固定されています。

過去5年間、イーサリアムエコシステムの激しい発展により、ETHの有用性は継続的に拡張されています – ETHはNFTの評価単位としてETHに直感的に反映されています。 LSTなどに基づいて構築されたLSTおよびDefiデリバティブ。

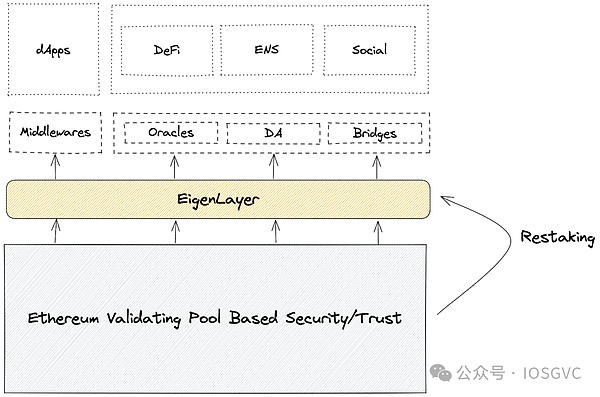

最近、Eigenlayerは、ETHの経済的安全性をミドルウェアや、宇宙などの他の生態系に拡大し、再停止の助けを借りてETHのネットワーク効果をさらに強化しました。

簡単に要約しましょう:

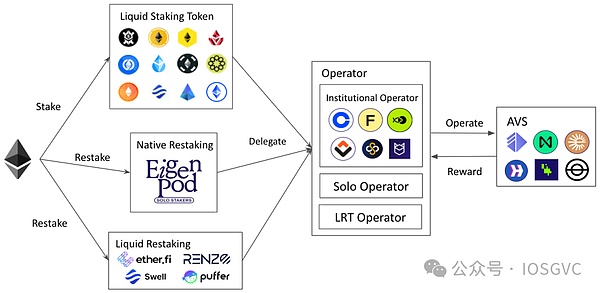

1。stethやeethなどの液体誓約および再ステートのトークンを含む誓約または再ステートETHは、資本資産として価値/キャッシュフローを生成できる資産を表しています。

2。Lollupのレイヤー1のデータ可用性を含むLayer1とLayer2が使用するガスは、ゼロ知識の証明を検証するためのオーバーヘッドなどを含む、一度に消費および燃焼できるため、消耗品と見なされる可能性があります。

3. ETHは、各プロトコルDAO Vaultの予備資産、CEFIおよびDEFIの担保、およびNFTトランザクション、MEVサプライチェーン価格設定、トークン取引往復、会計ユニットおよびメディアの交換、および価値は継続されます。存在は価値資産のストアです。

その中で、ステーキングはイーサリアムネットワークの核となる柱です。参加者がETHをロックして検証プロセスに参加できるようにすることで、ステーキングはネットワークに強力な経済的インセンティブを提供し、イーサリアムをより安全で効率的でより持続可能なブロックチェーンプラットフォームに変え、長期的な開発のための強固な基盤を築きます。

この記事では、誓約と再埋め合わせのフィールドとその生態学に関する体系的なレポート、およびこのトラックでの投資レイアウトによって蓄積された投資ロジックと視点を提供します。

1。ステーキング(ステーキング)

1.1概要

「ステーキング」の概念は、イーサリアムの前に生まれました。2012年、ビットコインマイニングの高エネルギー消費の問題を解決するために、PeercoinはProof-of-Stake(POS)で主導権を握り、ステーキングは重要な属性の1つです。

一般的に言えば、イーサリアムのコンテキストでは、イーサリウムブロックチェーンに32 ETHをロックすることにより、Validatorソフトウェアを実行し、それによりEthereum Networkがトランザクションを検証し、セキュリティを維持し、特定のETHの報酬を取得することを指します。

現在、Ethereum Stakingの年間収入は約3.24%であり、ETHの発行によって提供されており、その他の収入はEthereum NetworkからのヒントとMEV収益から得られる可能性があります。

1.2 4つの形式の誓約

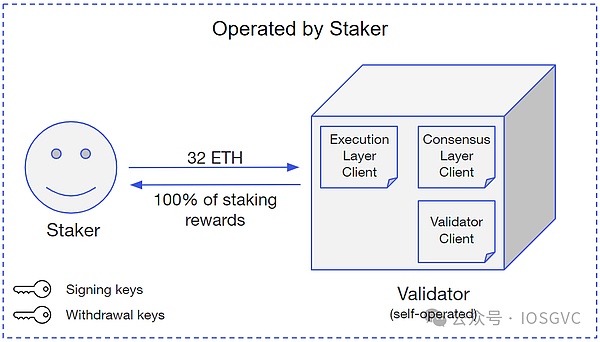

1.2.1ソロステイク(単一の誓約)

出典:Consensys

個別の誓約は、すべての誓約ルートの基本形式です。ステーカーは、32 ETHを預け入れ、完全なイーサリアムクライアントを実行および維持して、バリデーターの通常の操作を確保する必要があります。個別の誓約は、ネットワークの分散化の程度を改善するために有益です。

理想的には、個々の誓約は自己管理であり、第三者に支払う必要はないため、給付も最高です。ただし、専門的な誓約サービスと比較して、個々の誓約は、切断または悪意のある行動により、報酬や没収を見逃したり、運用およびメンテナンスコストと組み合わせたりすると、利益が変動する可能性があります。

個々の誓約の割合は、イーサリアムの地方分権化の程度の重要な指標です。格付けが実施した調査によると、個々の利害関係者は、2022年末までにすべてのイーサリアムバリデーターの約6.5%を占めています。

資金調達要件と32 ETHの運用しきい値により、分散化を達成するためのイーサリアムの重要な柱ですが、個別のステーキングを主流にすることは困難です。Ethereumのステーキングの開発により、次のステーキング方法が市場で導き出されました。

1.2.2ステーキングサービスプロバイダー

誓約トラックの規模開発を満たすために、誓約サービスプロバイダーは通常、機関レベルの顧客または高級個人に大規模で専門的な誓約サービスを提供し、誓約収入に基づいて一定の割合の料金を請求します(誓約に参加する資金の規模に基づいて、5%〜10%の範囲)。KilnやFigmentなどの企業は、誓約サービスプロバイダーの代表者であり、Kilnのテクノロジーを搭載した誓約資産の86億ドル以上を獲得しています。

イーサリアムにステーキングサービスを提供することに加えて、ステーキングサービスプロバイダーは基本的に他のPOSチェーンのステーキングサービスをカバーし、再開発サービスにも参加します。

B2Bビジネスモデルに加えて、B2B2Cビジネスモデルは、これらの企業の収益の重要な部分でもあります。たとえば、Kilnは元帳、Coinbaseウォレット、メタマスクなどの主流のウォレットと提携して、これらのウォレットのユーザーにワンストップのステーキングソリューションを提供しました。ウォレットは誓約サービスプロバイダーに流通チャネルを提供し、後者は前者にインフラストラクチャとサービスを提供し、それらの間で収益を共有します。

1.2.3集中交換誓約

中央交換誓約は、この種の誓約者がカストディアンに提供する誓約サービスです。資金の。Coinbase、Binance、および他の企業は、集中交換誓約の代表です。

集中取引所の誓約された株式の割合は、2021年から2022年まで約40%から24.4%に減少しています。その理由は次のとおりです。1つ目は、FTXの崩壊後、2023年2月に中央集権的および管理ソリューションに対する信頼が減少しました。これにより、特定の管轄区域内の誓約サービスプロバイダーに関するユーザーの懸念が生じます。それにもかかわらず、集中交換のステーキングは、液体ステーキング後の2番目に大きな誓約オプションです。

1.2.4Liquid Staking(流動性ステーキング/LST)

LSTは、プロトコルおよびスマートコントラクトレベルで誓約されるアプリケーションです。Lidoなどのプロトコルは、ユーザー側からETHを収集し、Validatorを実行しているビジネスをサードパーティのステーキングサービスプロバイダーに外部委託し、そこから料金を請求します。

LSTの主な特徴は、これらのプロトコルは通常、1つの同等のトークン化されたクレームをバウチャー(Lido’s Stethなど)としてユーザーに返すことです。これらの資格情報は、ほぼETHに相当すると見なすことができ、追加の利点のために複数のDefiプロトコルで使用できます。LSTのトークン化された債務には、法定のリスクがありますが、このリスクは「上海のアップグレード」イーサリアムの活性化撤回後に減少します。

Lidoは現在、LSTで最も高い市場シェアを獲得しており、TVLは2位のロケットプールの12.9倍です。Lidoに加えて、いくつかの差別化された製品も導出されています。

1。たとえば、Lidoが運営するプロのステーキングサービスプロバイダーと比較して、ロケットプールのステーカーのバリッターを運営することができます。

2。誓約に参加する場合、機関は主に安全、流動性、コンプライアンスの3つのポイントを考慮します。従来の機関は、カウンターパーティのリスクにデューデリジェンスを行い、一連のKYC/AMLおよびその他のコンプライアンスプロセスを完了する必要があります。この段階では、LidoなどのライセンスレスLSTSはこのタイプの需要を満たすことができません。Coinbaseなどの主要なステーキングサービスプロバイダーと協力して、沖積は、主にKYC/AML要件に完全に準拠する「専用プール」を提供するLSTのコンプライアンスニーズ:Liquid CollectiveのLSTの業界標準を立ち上げました。資金はイーサリアムの誓約市場に参入します。

出典:GSR、iOSG

上記の表は、上記のコンテンツをまとめたものです。

1.3要約

a。これらの3つのポイントは、Lidoの成功の主な理由です。流動性の質は、ユーザーの心理的期待と契約への信頼度に直接関係しています。Lidoは、「上海のアップグレード」が引き出しを活性化する前に、市場で最高の出口流動性を持っています。これが、Lidoが誓約に参加する新しい資金を引き付けることができる主な理由でもあります。LSTの競争力のある状況が決定され、LRTS間の激しい競争が始まったとき、Ether.fiは優れた流動性プールで市場指導者の地位を確立し、これもこれを検証しました。

b誓約市場を見ると、リドは長い間、約30%の主要な地位を占めており、頭の効果は非常に明白です。それにもかかわらず、市場にはまだいくつかの差別化された製品があります。たとえば、より伝統的な機関のユーザーのためのLiquid Collectiveの準拠の誓約ソリューション。 、過去6か月間に121万人に魅了されたETH堆積物は、288.1%の成長率で、イーサリアムの3番目に大きい利害関係者になり、LidoとCoinbaseに次いで2番目になりました。

c。LIDOのようなLSTは、本質的にエンドユーザーをつなぐノードオペレーターの仲介者であり、分布の役割を果たし、ノードオペレーターに依存して実際の操作と操作を実行します。ノード自体を実行するのと比較して、これらのノードオペレーターには、スケールベースのコストの利点と高レベルのサービス保証があります。LSTと協力して、ノードを実行するために契約を再設定するか、ウォレットユーザーがステーキングに参加するのを支援しているかどうかにかかわらず、ノードオペレーターは優れた生態学的ニッチと堅実なビジネスモデルを持っています。さらに、バリデーターとして、これらのノード演算子は、チェーントランザクションライフサイクルの重要なマウントであり、重要な位置を持っています。市場に掲載されている最近の事前確認(事前確認)は、検証者が提供できるサービスの1つです。

2。補充(再ステーキング)

2.1概要

出典:@blocklyticsによるダッシュボードの再開

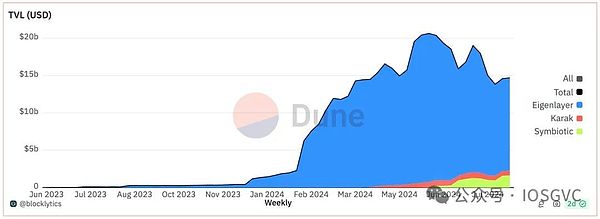

Ethereumの誓約に基づいて、Eigenlayerが代表するプロジェクトは、再ステーキングを提案しました。つまり、賞賛者は、ミドルウェアに正直に経済的安全を提供し、利益を得ることを約束するために、元のイーサリアムの誓約に基づいて誓約を行います同時に、再装飾された人は、不適切な手術などの要因によって引き起こされる誓約暴露を削減するリスクを負う必要があります。

市場規模の観点から、固有層はUniswapを上回り、メインネットがオンラインになった直後にaaveを上回り、Lidoに次いで2番目に大きいDefiプロトコルになりました。現在のところ、EigenlayerのTVLは155億米ドルに達し、UnisWapの3倍に達し、19のAVSと339のノードオペレーターがメインネットワークで実行されています。

Eigenlayerに加えて、LidoとParadigmによってサポートされている再ステーキングプロトコルであるSymbioticも市場で開始されています。共生は、lidoとパラダイムを搭載した再構築ソリューションです。資産側では、Symbioticは、ERC-20トークンまたはLPの位置を資産として再提供するものとして受け入れます。これまでのところ、SymbioticのTVLは、主にETHベースのLSTとStablecoinsで構成される12億米ドルに達しています。

この章では、主に固有層に基づいて説明します。

2.2Eigenlayer

Eigenlayerの前に、Ethereum Ecosystemのミドルウェアには明らかな問題点がありました。

-

ミドルウェア検証者(ノードオペレーター)になるには、最初にお金を投資する必要があります。トークンの価値キャプチャのために、バリデーターは、特定の限界費用を必要とするミドルウェアのネイティブトークンを誓約するためにしばしば必要です。トークン価格の変動により、露出に不確実性があります原因は、得られた利点よりもはるかに大きい場合があります。

-

また、プロジェクトパーティーは特定のトークン価値を維持する必要があります。そうしないと、合理的な資金は、より高いリターンで他のプラットフォームまたはプロトコルに移動されます。第二に、ミドルウェアのセキュリティは、トークンが吹き飛ばされた場合、ネットワークを攻撃するコストも減少します。この問題は、プロジェクトの初期段階で特に顕著であり、トークン値は低いです。

-

いくつかのミドルウェア依存のDAPP(Oracleの給餌価格を必要とするデリバティブなど)の場合、それらのセキュリティは実際にイーサリアムとミドルウェアの信頼の両方の仮定に依存します。これにより、バレル効果が生まれます – システムの安全性はその欠点に依存します。

これらは、Eigenlayerが解決したい基本的な問題です。

出典:Eigenlayer、iOSG

eigenlayerは、再ステーキングを導入することで上記の問題を解決します。再ステーキングは、既存の利害関係者がイーサリアムで実行します。つまり、追加の資金を投資する必要はありませんが、代わりに既存のETHステーキングシェアを新しい契約に拡大します(もちろん(もちろん) 、追加の資金を投資する必要があります。これは、新しい露出と仮定を導入します)。

プロジェクトパーティーは、二重のステーキングモデルを採用できます。つまり、検証者は、トークンのユーティリティが犠牲になっていないことを保証しながら、ネイティブトークンとETHを誓約します。単一のトークン。同時に、Ethereum Validatorsもより分散化されています。

出典:iOSG

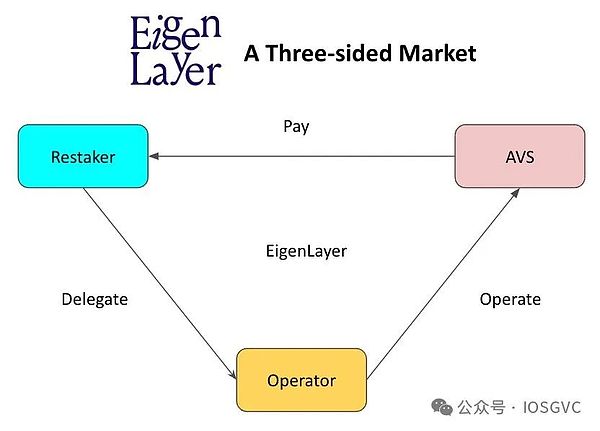

構造的には、Eigenlayerは三者市場です。

-

AVS(積極的に検証されたサービス)。つまり、クロスチェーンブリッジ、オラクル、その他のインフラストラクチャです。経済安全保障の消費者として、AVSは経済安全保障によって保証され、再郵便官に支払われます。

-

再埋め込まれた。ETH曝露で再現することは、ステーキングの撤退バウチャーを固有層のスマートコントラクトに転送するか、単にLST(Stethなど)に堆積させることで参加できます。RECTAKERがAVSノードを実行できない場合、タスクをオペレーターに委任できます。

-

オペレーター。AVSノードは、Restakerによって委託されたオペレーターによって実行されるか、検証サービスを提供します。オペレーターは、提供するAVを選択できます。AVSのサービスが提供されたら、AVSによって設定された没収ルールに従う必要があります。

次の図は、Eigenlayerでの再生に参加する方法とワークフローをまとめたものです。

出典:iOSG

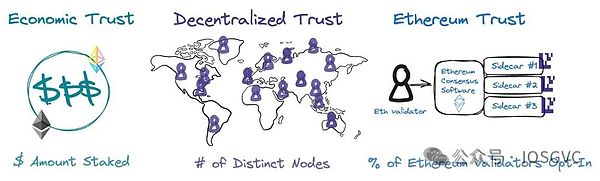

Eigenlayerは、次の3つのプログラム可能な信頼を提供します。

出典:Eigenlayer

-

経済的信頼:経済的信頼は、誓約された資産に対する人々の信頼に依存しています。腐敗によってもたらされる利益が腐敗のコストよりも低い場合、経済的に合理的な関係者は攻撃しません。たとえば、クロスチェーンブリッジへの攻撃を開始するコストが10億ドルであるが、利益はわずか5億ドルである場合、経済的観点から攻撃を行うことは明らかに不合理です。広く採用されている暗号経済の原始的な原始として、没収は腐敗のコストを大幅に増加させ、したがって経済的安全を強化する可能性があります。

-

分散化された信頼:分散化された信頼の本質は、事実上および地理的に両方とも、膨大で広く分散されたバリデーターのコレクションを持つことです。AVSの個々のノード間の共謀と活性の攻撃を防ぐために、単一のサービスプロバイダーがすべてのノードを実行しないようにすることが最善です。Eigenlayerでは、異なるAVSが分散化レベルをカスタマイズできます。たとえば、ノードオペレーターの地理的位置要件を設定するか、個々のオペレーターがノードサービスを提供し、そのようなオペレーターを引き付けるためにより多くのインセンティブを提供できるようにすることができます。

-

イーサリアム「インクルージョン」トラスト:ステーキングを通じてイーサリアムへのコミットメントを行うことに加えて、イーサリアムのバリッターは、AVSがさらに固有化を再開した場合、AVSに信頼できるコミットメントを行うこともできます。これにより、提案者は、Ethereumのプロトコルレベルを変更せずに、Ethereum(たとえば、Mev-Boost ++を介した部分的なブロックオークション)でいくつかのサービスを提供することができます。たとえば、フォワードブロックスペースオークションにより、バイヤーは将来のブロックスペースが事前に取得されるようにすることができます。再開に参加する検証者は、ブロックスペースに信頼できるコミットメントを行うことができ、後で買い手の取引を含めない場合、没収されます。

経済的信頼:経済的信頼は、誓約された資産に対する人々の信頼に依存しています。腐敗によってもたらされる利益が腐敗のコストよりも低い場合、経済的に合理的な関係者は攻撃しません。たとえば、クロスチェーンブリッジへの攻撃を開始するコストが10億ドルであるが、利益はわずか5億ドルである場合、経済的観点から攻撃を行うことは明らかに不合理です。広く採用されている暗号経済の原始的な原始として、没収は腐敗のコストを大幅に増加させ、したがって経済的安全を強化する可能性があります。

分散化された信頼:分散化された信頼の本質は、事実上および地理的に両方とも、膨大で広く分散されたバリデーターのコレクションを持つことです。AVSの個々のノード間の共謀と活性の攻撃を防ぐために、単一のサービスプロバイダーがすべてのノードを実行しないようにすることが最善です。Eigenlayerでは、異なるAVSが分散化レベルをカスタマイズできます。たとえば、ノードオペレーターの地理的位置要件を設定するか、個々のオペレーターがノードサービスを提供し、そのようなオペレーターを引き付けるためにより多くのインセンティブを提供できるようにすることができます。

イーサリアム「インクルージョン」トラスト:ステーキングを通じてイーサリアムへのコミットメントを行うことに加えて、イーサリアムのバリッターは、AVSがさらに固有化を再開した場合、AVSに信頼できるコミットメントを行うこともできます。これにより、提案者は、Ethereumのプロトコルレベルを変更せずに、Ethereum(たとえば、Mev-Boost ++を介した部分的なブロックオークション)でいくつかのサービスを提供することができます。たとえば、フォワードブロックスペースオークションにより、バイヤーは将来のブロックスペースが事前に取得されるようにすることができます。再開に参加する検証者は、ブロックスペースに信頼できるコミットメントを行うことができ、後で買い手の取引を含めない場合、没収されます。

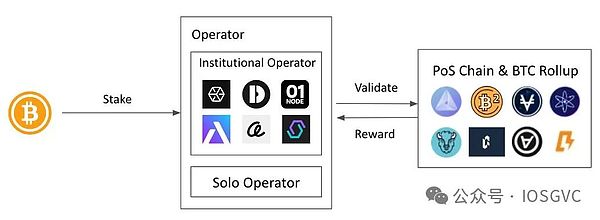

2.3バビロン

(概念的には、バビロンは「再ステーキング」に属していませんが、ビットコインの「ステーキング」ですが、そのユースケースはEigenlayerに似ているため、ブロックチェーン、ミドルウェアなどに経済的安全を提供するため、これに含まれています。章の議論)

バビロンの発売は、ビットコインブロックチェーンのプログラム性のためにビットコインが「ネイティブ」リターンを生成できないという背景に基づいています。一般的に言えば、ビットコインがリターンを生成するための2つの主な方法があります。

-

パッケージングビットコイン。1:1の受け入れ方法を通じてイーサリアムでWBTCを発行するWBTCのようなソリューションにより、ビットコインはマッピングされた方法でイーサリアムでのさまざまな債務活動に参加できます。現在、WBTCの規模は約100億米ドルです。ただし、このようなソリューションは通常、マルチシグネチャおよび受託者メカニズムに基づいており、高度な集中化を備えています。

-

集中交換に預金します。集中交換の財務管理製品は、ビットコインの利点を提供します。ただし、リターンはしばしば不透明であり、大きな財政的リスクがあります。

バビロンは、サードパーティの監護権、パッケージ、鎖の橋に頼ることなく、ビットコインのブロックチェーンを紹介します。この技術的メカニズムは、バビロンの技術革新であり、アイドルビットコインの利用価値をリリースし、ビットコインエコシステムに非常に重要なインフラストラクチャを提供します。

次の図は、バビロンのビットコインステーキングに参加する方法とワークフローをまとめたものです。

出典:iOSG

3。再埋め合わせとその生態

3.1液体の補充(流動性の再定再配置/LRT)

LRTは、Eigenlayer周辺の三者市場から派生した新しい資産クラスです。現在、LRTプロトコルの総TVLは約64億米ドルであり、Eigenlayer TVLの約41.29%を占めています。LRTの出発点はLSTの出発点と類似しており、主に解放(断固としたETHにロックされている)流動性を解放します。LRTの基礎となる資産の構成が異なるため、LRTはLSTよりも複雑であり、動的な変化があります。

出典:iOSG

次の2つを比較しています。

1。ポートフォリオ

LSTの投資ポートフォリオはイーサリアムの誓約を持つものにすぎませんが、LRTの投資ポートフォリオは多様であり、さまざまなAVSに資金を投資して経済的安全を提供することができ、当然さまざまなリスクレベルがあります。さまざまなLRTプロトコルのファンド管理方法とリスクの好みも異なります。ファンド管理レベルでは、LSTはパッシブ管理であり、LRTはアクティブな管理です。LRTは、ユーザーの収益/リスク選好に適応するために、さまざまなレベルのAVS(成熟したAVS対新しく発売されたAVSなど)に対応するさまざまな管理戦略を提供する場合があります。

2。収益率のソースと構成、収益率

-

LSTの収量は現在、約2.6%から3%であり、これはイーサリアムコンセンサス層と実行層の一般的なリターンからのものであり、ETHで構成されています。

-

LRTの利回りは当面は不確実ですが、基本的には各AVSが支払った料金に由来し、AVSトークン、ETH、USDC、または3つの混合物で構成されている可能性があります。いくつかのAVSとの交換から得た情報に基づいて、ほとんどのAVSは、インセンティブとセキュリティ予算としてトークンの総供給のいくつかのパーセントポイントを予定しています。AVSがコインを発行する前にオンラインである場合、特定の状況に応じて、ETHまたはUSDCを支払うこともあります。

AVSトークン標準であるため、トークンの変動のリスクはETHよりも大きく、APRも変動します。AVSは、内外の回転を持っている場合があります。そのようなことは、LRTの収益率に不確実性をもたらす可能性があります。

3。罰リスク

イーサリアムのステーキングには2種類の罰があります。ブロックの提案の欠落や二重投票など、不活性の漏れや斬撃。プロのノードサービスプロバイダーによって運用される場合、精度は約98.5%に達する可能性があります。

LRTプロトコルでは、AVSソフトウェアを正しくコード化する必要があり、予期しない罰のトリガーを避けるために、ペナルティおよび没収ルールに異議はありません。AVの多様性があり、それらのほとんどが初期のプロジェクトであるため、それ自体には不確実性があります。さらに、AVSは、より多くの機能を反復するなど、ビジネスが開発されるにつれてルールを変更する場合があります。さらに、リスク管理レベルでは、ペナルティ条件が客観的で検証されているかどうかなど、AVSスラッシャー契約のエスカレビリティを考慮する必要もあります。LRTはユーザー資産を管理するエージェントとして機能するため、LRTはこれらの側面を考慮し、パートナーを慎重に選択する必要があります。

もちろん、Eigenlayerは、AVSのコード、没収条件、ロジックなどの完全な監査を実施することを奨励しています。Eigenlayerは、没収事件の検査と管理を最終化するための複数の署名に基づいた拒否権委員会もあります。

一般に、LRTはこの市場のポジショニングに基づいて資産管理契約に属します。異なるエコシステム。

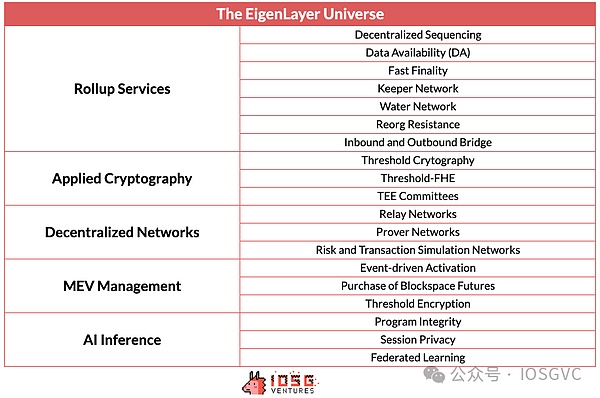

3.2 AVS(積極的に検証されたサービス)

AVSは、Eigenlayerが提供する経済的安全の対象です。Eigenlayerの公式文書によると、AVSは次のインフラストラクチャをカバーしています:サイドチェーン、データ可用性レイヤー、新しい仮想マシン、ガーディアンネットワーク、Oracleネットワーク、クロスチェーンブリッジ、しきい値暗号化スキーム、信頼できる実行環境など。次の表には、AVS上に構築される可能性のあるより多くのタイプが示されています。

出典:Eigenlayer、iOSG

補充のコアプリミティブの周りに、Eigenlayerは優れたAVSパイプラインを確立しました。現在、19のAVSがメインネットワークを起動しています。

たとえば、EigendaはEigenlabsによって開発されたデータ可用性ソリューションであり、フラッグシップAVSとして市場にも発売されます。Eigendaのソリューションは、Ethereum拡張ソリューションであるDankshardingから来ています。その中で、データ可用性サンプリング(DAS)の概念は、CelestiaやAvailなどのDAプロジェクトでも広く使用されています。

AVSの場合、Eigenlayerは次の利点を提供します。

-

プロジェクトの打ち上げ段階での経済セキュリティおよびノード運用サービス。プロジェクトの成熟期間中、Eigenlayerは、短期的に経済的安全保障需要が急激に増加した場合に賃貸できる回復力のあるセキュリティを提供することもできます。

-

AVSのノード検証サービスは、Project Partyの独立した操作または集中ノードサービスプロバイダーと比較して実行されます。

-

検証と運用コストを(状況に応じて)削減し、限界費用を削減することが可能です。

-

Eigenlayerが提案するデュアルステーキングモデルは、AVに特定のトークンユーティリティを提供できます。

-

事前確認など、Ethereum Verifiersの信頼できるコミットメントに基づいて特定のサービスと製品を構築します。

-

固有層の生態学的プロジェクトとして、特定の承認、マーケティングサポート、市場への露出などを受けています。

技術的なソリューションとして、AVSは多くの場合、L1やミドルウェアよりも自然で簡潔であり、独自のノードネットワークを開始します。さらに、AVSは本質的にミドルウェアおよびインフラストラクチャプロジェクトであることを認識する必要があります。特別な差別化は提供されません。

上記のように、AVSは再装飾された消費者および貸し手であり、三者市場の中核でもあります。市場は、通常、AVSのネイティブトークンで支払われる支払いに依存しています(トークンがオンラインではない場合、ポイントの形である可能性があります)。これは通常、AVSトークンの総供給の3%〜5%です。近い将来、Eigendaは月額10 ETHの価格で休憩カーとノードオペレーターの支払いを開始します。Eigenlayer自体は、すべての初期段階のAVSを総トークン供給の4%をサポートし、コールドスタート期間を乗り切るのに役立ちます。

中期的および長期的な観点から、固有層の生態系の持続可能な開発の背後にある原動力は需要側にあり、経済的安全に支払い、持続可能であるために十分なAVが必要です。これは、AVS独自のビジネス状況と運用機能に関連しており、最終的にはトークン価格に反映されます。

Ethereumの誓約からの収入は長い間存在し、安定した範囲にとどまりますが、AVSの収入はそうではないかもしれません。各AVSのトークンは、さまざまなリターン、耐久性、ボラティリティを提供し、各リスクの好みとリターンの追求も異なります。利回りを減らして、利害関係者に他のAVまたは他のプロトコルに切り替えるように促します)。

3.3要約

-

エアドロップブームが薄れ、市場が冷却された後、EigenlayerのTVLは約20%下落し、以前に予測した平均回帰期間に入りました。長い目で見れば、Eigenlayerの再描かれたものは感情的な面での短期的な物語ではなく、Ethereumの経済安全保障を外部化し、プロジェクトの開始を支援するために使用されるEthereum Ecosystemの永続的な属性になると考えています。

-

上記によれば、TVLは固有層を評価するための最もコアインジケーターではありません。AVSの品質はそうです。Eigenlayer上により高品質のAVSが構築されている場合、それらは確実に高いリターンをもたらし、TVLが続きます。したがって、契約の再開間の競争は、実際には、初期段階でAVSを特定して「投資」するための競争です。再ステーキング契約は明らかに勝者全員の市場になります。

-

LRTプロトコルの場合、TVLは確かにプロトコルのパフォーマンスを測定するための明示的な指標の1つですが、TVLの数だけではプロトコル全体を要約することはできません。「お金を節約する」などの契約の場合、ユーザー、特に大規模なアカウントのサポートがコア要素です。小売投資家と比較して、大規模な投資家は比較的「怠zyな」資金を持ち、短期的かつ迅速なリターンを獲得する意欲が低く、リスクの好みは比較的安定しているため、長い間プラットフォームにとどまる可能性が高くなります。流動性は、大規模な投資家にとって最優先事項であり、プロジェクトに対する大規模な投資家の信頼に関連しています。したがって、流動性の確立と維持は、LRTプロトコルの主要な目標の1つである必要があります。

4。投資ロジックとレイアウト

積極的にampを計画します。

-

Ethereumの「The Merge」は、POSがイーサリアムの恒久的な属性になったことを意味し、「上海のアップグレード」の後、「到着のみ」に変更された「上海のアップグレード」の後、出入りする「資本の流れの閉鎖ループを達成するために」。2つの象徴的なイベントは、トラックに集中した賭けの基礎です。

-

私たちは、誓約トラックが製品の多様化に向けて必然的に発展すると考えています。市場は多様化されたソリューションを支持しています。誓約トラックの先駆者であり絶対的なリーダーとして、Lidoはその繊細なポジションのために新製品の発売においてより慎重になるでしょう(コミュニティはLidoの市場シェアについて33%以上の懸念を繰り返し表明しているので、他の競合他社とは信じています差別化された戦略の導入により、Lidoの市場シェアは、長期的には遅い下降傾向になります。

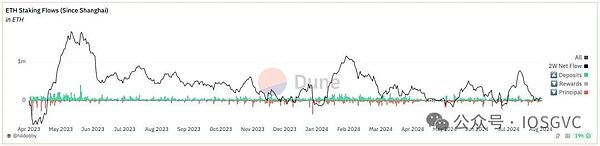

1年以上が経過し、市場のパフォーマンスも予測を検証しました。

出典:@hildobbyによるETHステーキングダッシュボード

-

イーサリアムのステーキング率は、前年の約12%から27.28%に増加し、成長率は227.3%でした。Ethereumの現在のキューには、6,425人のステーカーがキューに入り、3日と14時間待つ必要があります。長い間不足しています。

-

補充の物語によって推進されているため、多くのLRTプロトコル(Ether.fi、Renzoなど)が実際にイーサリアムのトップステーカーになりました。さらに、制度レベルの誓約計画と独立した誓約計画も繁栄しています。Lidoの市場シェアは、32.6%のピークから28.65%に低下しました。

5。結論

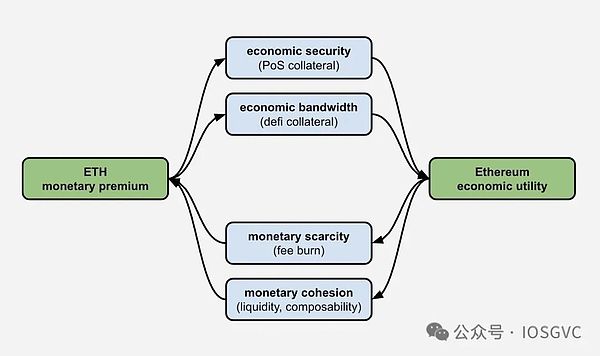

出典:ジャスティン・ドレイク

イーサリアムの誓約の開発履歴とエコシステムの再ステーキングを振り返ると、多機能資産としてのETHの価値が常に強化され、拡大されていることが明確にわかります。最初の単一の価格設定とガス機能から、今日の多様な役割まで、ETHは暗号経済の不可欠な礎石になりました。

Ethereum Roadmapの継続的な拡大とますます成熟したステーキングエコシステムにより、ETHの役割はブロックチェーン業界全体でますます重要になっています。誓約と再ステークを通じて、ETHはサイバーセキュリティと分散化のための強固な基盤を提供するだけでなく、経済的安全性を拡大し、生態系を豊かにすることにより、資本の3つの属性において独自の役割を示しています。

将来、ETHは次の側面でより重要な役割を果たす可能性があります。

-

クロスチェーンエコシステムのバリューアンカーとして:EIGENLAYERなどの協定を再獲得することにより、ETHはマルチチェーンの世界の経済安全保障基盤になる可能性があります。

-

複合性の促進金融革新:LSTとLRTに基づくDefi製品はより豊富になり、より多くの利益とリスク管理のオプションをユーザーに提供します。

-

従来の金融との統合を深める:ETH ETFによって提供されるエントリチャネルとETHのステーキングリターンの安定性は、より多くの機関投資家を引き付け、暗号資産と従来の金融市場の統合を促進する可能性があります。

いくつかの予測:

-

将来、ETH誓約率の成長により、誓約収入は徐々に減少し、資金はより多様な利益構成を求めます。再ステーキングソリューションが成熟するにつれて、再ステーキングは資金のこの部分の流れを引き継ぎ、特定の追加の利点を提供します。(Mev-Boostがブロック構築方法になったように、ほとんどすべてのバリデーターがリターンを改善するためにデフォルトを行ったことがあります)再成長に参加するETHの割合は、ステーキングに参加するETHと比較して徐々に増加します。

-

再ステーキングの分野では、資産管理におけるLRTの柔軟性により、そのポジショニングは、液体の再ステーキングプラットフォームからクロスプロトコルおよびクロスエコロジー「資産管理センター」、および接続するDefi Hubに徐々に拡大します。過去と未来、そして現実の世界にさえつながります。たとえば、Ether.fiはCrypto-Nativeクレジットカードを発売し、LRTおよび液体製品とリンクしています。このプロセスでは、市場のリーダーは、上流および下流と交渉する際に高い交渉力を持っています。

イーサリアムは、地方分権化された経済の基礎として引き続き機能し、世界的な分散型アプリケーションの広範な採用を支援し、促進すると固く信じています。私たちは、この急速に成長しているエリアに細心の注意を払い続け、投資レイアウトをイーサリアムの将来の開発動向に合わせます。