Autor: MagicDhz, Blockworks;

resumen

-

El protocolo LIDO es administrado por Lido DAO y es un middleware de código abierto que enruta las recompensas de ETH, Steth y Ethereum entre un conjunto de validadores y ETH Stakers.

-

Steth es la LST más líquida y la forma más utilizada de garantía en la cadena.

-

Steth Liquidity y Steth AS Collateral también están creciendo en CEX, lo que indica el interés de una institución en el comercio y la posesión de Steth como una alternativa a ETH.

-

Steth está estacada en una poderosa colección de validador con menor riesgo y ofrece mayores recompensas de ajuste de probabilidad.

-

Dado que Tradfi busca recompensas de ETH en referencia, esto puede significar desarrollar un producto «Tradfieth», Steth puede servir como una herramienta de coordinación contra la centralización.

Introducción: Steth & GT;

El 20 de mayo de 2024, Eric Balchunas y James Seyffart cambiaron las probabilidades de aprobación de ETF Spot ETH del 25% al 75%.ETH aumentó en aproximadamente un 20% en unas pocas horas.Sin embargo, a solicitud de la SEC, el emisor modificó la declaración de registro S-1 para cancelar la recompensa de compromiso del ETF.Por lo tanto, los inversores que tengan el punto de vista ETH ETF no recibirán una recompensa de Ethereum, lo que puede deberse a la claridad regulatoria requerida para proporcionar productos ETH de replanteo.De todos modos, a las tasas de interés actuales, los inversores que eligen obtener ETF Spot ETH perderán el consenso y un APR de aproximadamente 3-4% de las recompensas de la capa de ejecución.Por lo tanto, para aliviar la dilución, existe una motivación para agregar promesas a los productos ETF.

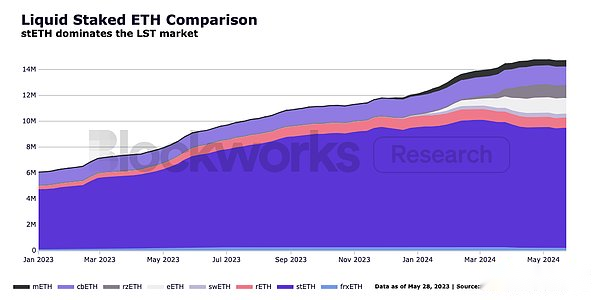

El protocolo LIDO es un middleware de código abierto que enruta automáticamente ETH en grupos entre conjuntos de validador de acuerdo con los estándares delegados.Lido DAO es administrado por un titular de LDO y es responsable de administrar algunos de los parámetros de los estándares de delegación anteriores, como tarifas de protocolo y operadores de nodos y requisitos de seguridad.Sin embargo, el protocolo no está administrado y DAO no puede controlar directamente el validador subyacente.Steth, que representa aproximadamente el 29% del capital total de la red (9.3 millones de ETH, o $ 35.8 mil millones), es una infraestructura clave para la industria de apuestas, manteniendo altos estándares en rendimiento, delegación y otras prácticas de replantea.

Los ETF de ETH pueden ser la opción más conveniente para que los inversores Tradfi obtengan exposición ETH en este momento, pero estos productos no pueden capturar la emisión de Ethereum o la actividad criptoeconómica.A medida que más y más lugares tradicionales se unen a los tokens, poseer la fichada de token de lido de Lido es posiblemente el mejor producto para exponerse a las recompensas ETH y Ethereum que tiene recompensas, ya que tiene una utilidad clave:

-

Steth es el activo más líquido y comercial de ETH entre los intercambios descentralizados (DEXES).

-

Steth es la forma de garantía más utilizada en Defi, superando los mayores Stablecoins USDC y ETH en sí.

-

Steth es el activo L1 nativo más líquido basado en recompensas en intercambios centralizados (CEXES), tanto un reemplazo para el comercio Spot ETH y una forma de garantía.

Con el advenimiento de ETFS, los inversores aprenden más sobre Ethereum y buscan obtener retornos adicionales de las recompensas de la capa de consenso y la ejecución, el dominio de Steth puede continuar, lo cual es beneficioso para consolidar una estructura de mercado más fuerte.En el futuro, la gobernanza y el crecimiento de Lido DAO en Steth son esenciales para mantener un conjunto de validadores suficientemente descentralizados en Ethereum, ya que las instituciones tradicionales eventualmente agregan replantes a sus productos (llamados «Tradfiet»).

Por lo tanto, «Steth & Gt; Tradfieth» se debe a que proporciona mejores retornos, libera más utilidad que los productos adyacentes y actúa como una herramienta de coordinación para la lucha contra la centralización.

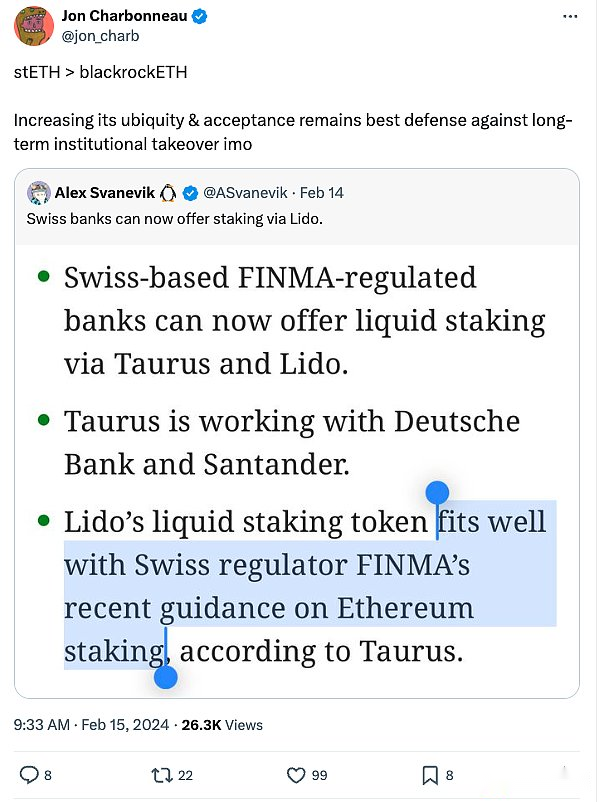

Fuente: Finma, Tauro

Protocolo LIDO

El middleware del protocolo LIDO es un conjunto de contratos inteligentes que asignan programáticamente el ETH de los usuarios a un grupo de validadores de Ethereum censurados.Este Protocolo de Revestimiento de Liquidez (LSP) está diseñado para mejorar las capacidades de referencia nativas de Ethereum.Sirve principalmente a dos partes: operadores de nodos y ETH Stakers, y resuelve dos problemas: el umbral para la entrada de validadores y la pérdida de liquidez causada por el bloqueo de ETH para el replanteo.

Aunque los requisitos de hardware para ejecutar un validador en Ethereum no son tan altos como otras cadenas, para llegar a un consenso, los operadores de nodos deben participar exactamente 32 ETH en el validador para obtener la recompensa de Ethereum.Recaudar tanto dinero no solo no es fácil para los posibles validadores, sino que asignar ETH dentro del límite del intervalo de 32 ETH puede ser muy ineficiente.

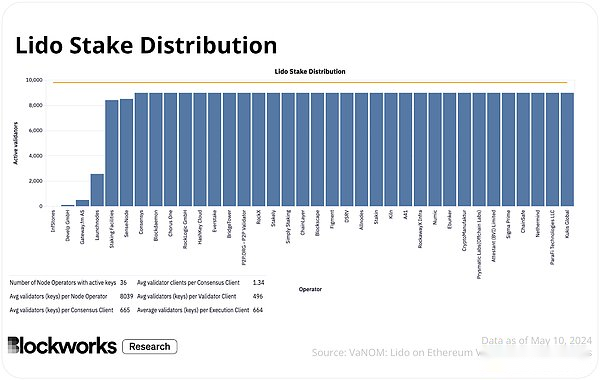

Para simplificar las operaciones, LIDO ruta a ETH de los inversores y delega estos ETR al conjunto de validador, reduciendo efectivamente el alto umbral económico.Además, Lido DAO reduce el riesgo de conjuntos de validador a través de una evaluación rigurosa, monitoreo y estrategias delegadas en los operadores de nodos.Las estadísticas y métricas del operador que contienen datos del conjunto de validador están disponibles enAquíaparecer.

A cambio de su depósito ETH, los inversores recibirán Steth y su propuesta de valor es simple.Ejecutar un validador o una ETH de replanteo requiere bloquear ETH en su cuenta; en cambio, Steth es un token de utilidad líquida que los usuarios pueden usar en CEFI y Defi.

pisotón

Steth es un token líquido (LST), un token práctico que representa la cantidad total de ETH depositada en Lido más la recompensa de replanteación (menos tarifas) y la penalización de validador.Las tarifas incluyen las comisiones recolectadas de validadores, DAO y acuerdos.

Cuando el usuario deposita un ETH en LIDO, se elabora un Steth y se envía al usuario, y el protocolo registra la participación del usuario en ETH en el protocolo.Esta parte se calcula diariamente.Steth es un recibo que el usuario puede canjear como parte de ETH en el grupo.Al mantener a Steth, los usuarios pueden recibir automáticamente las recompensas de Ethereum a través de un mecanismo de Rebase, esencialmente, cuando el ETH se acumulan al conjunto de validador, el protocolo se asigna y asigna Steth en función de la participación ETH de la cuenta en el protocolo.

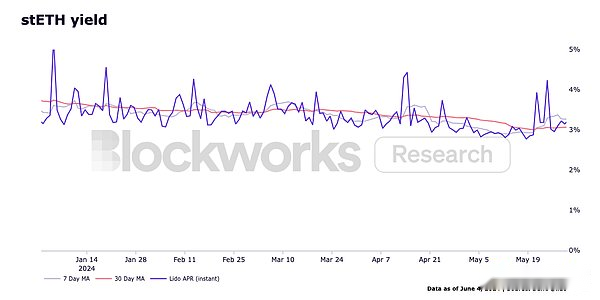

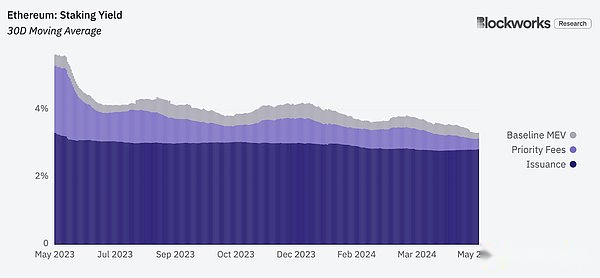

Las recompensas de Steth dependen de la circulación ETH, las tarifas prioritarias y las recompensas MEV.La emisión de ETH es la recompensa para que los validadores participen en el consenso y propongan correctamente los bloques.Actualmente, la tasa de emisión es de 917,000 ETH por año (y se está discutiendo un cambio en esta política monetaria).Los usuarios pagan una tarifa de prioridad para priorizar la inclusión de la transacción.MEV Rewards es una fuente adicional de ingresos para ejecutar MEV-Boost, que facilita el mercado de validadores para obtener algunas recompensas de bloque en Ethereum.Esta parte de la recompensa depende de la demanda de espacio en bloque Ethereum.Según MevBoost.pics, en 2023, los validadores lograron aproximadamente 308,649 ETH a través de MEV-Boost ($ 704.3 millones al precio ETH al 1 de enero de 2024).Con estos factores en mente, los inversores pueden ganar una tasa de interés anual variable del 3-4% para el año completo de 2024 simplemente reteniendo a Steth.

En general, a diferencia de Spot ETH ETFS, Steth es un producto líquido a través del cual los inversores pueden poseer activos ETH y ganar flujo de efectivo de Ethereum.Además, Steth también es uno de los activos más utilizados en varios entornos de Defi.

steth utilidad

La utilidad principal de Steth lo convierte en un activo ideal, que incluye liquidez y la capacidad de usarlo como garantía.Por lo general, lleva varios días retirar el ETH comprometido porque el tiempo que debe esperar el prometedor depende del tamaño de la cola de salida.Esto aumenta la probabilidad de un desajuste de madurez, en cuyo caso el valor de ETH cambia drásticamente entre las solicitudes de retiro y los canales.

La propuesta de valor central de Steth es su liquidez.Los Stakers no tienen que esperar para salir de la cola, simplemente salen de su posición prometida vendiendo Steth en el mercado de Dex o CEX.Los lectores inteligentes se darán cuenta de que eliminar el riesgo de desajuste de madurez cambiará el riesgo a la voluntad y la capacidad del mercado secundario para aceptar el inventario de Steth.Dicho esto, dada la aprobación de los ETF Spot ETH y las propiedades y las tendencias subyacentes de la estructura del mercado de Steth, hay mayores precedentes que predicen una mayor adopción de Steth y liquidez más profunda.

steth liquidez

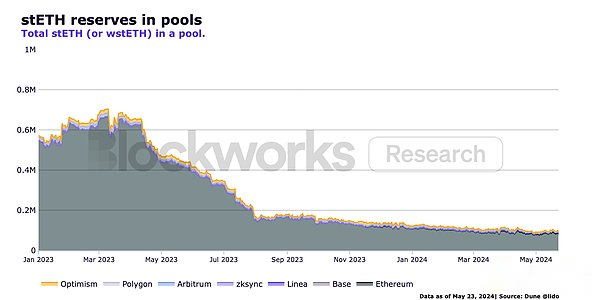

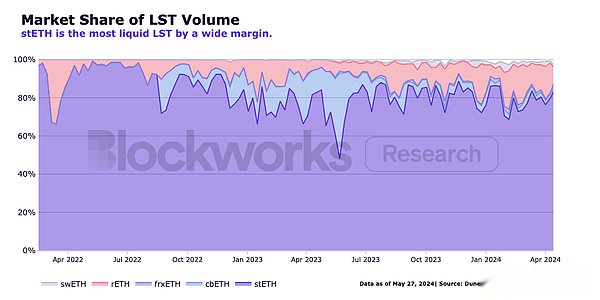

Vale la pena señalar que las reservas de Steth en Ethereum y las piscinas de rollupo estaban disminuyendo a lo largo de 2023.Esto se debe al gasto de incentivos aliviado de DAO en LPS en cadena, lo que significaba que LPS había retirado sus reservas de la piscina.En 2024, las reservas alcanzarán un nivel estable.Desde LP subsidiados (que generalmente están más inclinados a retirar las reservas cuando más lo necesitan) hasta un genuino y no subsidiado LP, es mucho más saludable para el perfil de liquidez en cadena de Steth.A pesar de estas fuerzas de ajuste del mercado, Steth sigue siendo uno de los activos más líquidos en Defi y se ubica en el Top 10 en TVL de Uniswap.

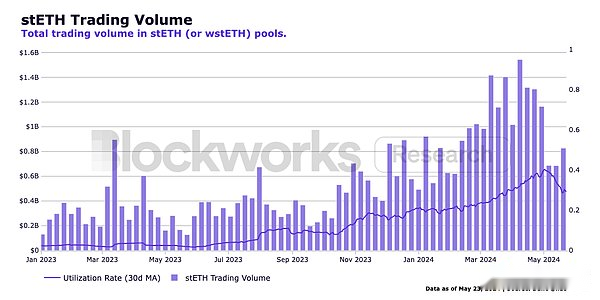

Durante el mismo período, tanto el volumen de transacción de Steth como el uso de Steth en estos grupos aumentaron.Las tendencias en la siguiente figura muestran que: (1) LP tiene una mayor viscosidad y consistencia, (2) el mercado está cerca de un equilibrio más estable de liquidez de Steth, y (3) más y más participantes están más dispuestos a comerciar.Estas estructuras del mercado son una base más fuerte y más orgánica para la expansión que la invertir incentivos de LDO en LP estacional.Como se muestra en la figura a continuación, Steth está muy por delante en el volumen de negociación y la liquidez en comparación con otros LST.

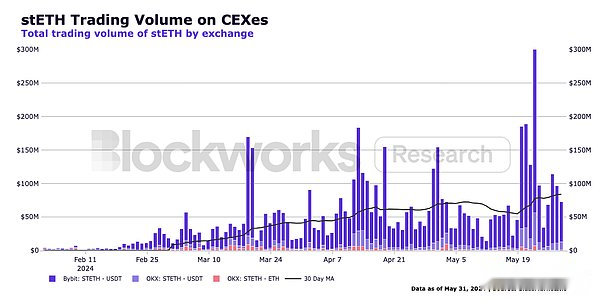

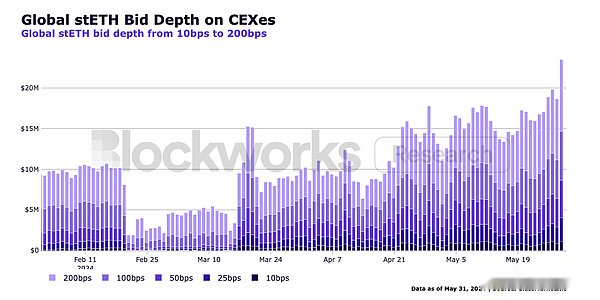

La liquidez es realmente importante (ICYMI)

Se puede decir que la liquidez es el mayor determinante de la gestión de riesgos en los mercados financieros.El estado de liquidez de un activo afecta en gran medida sus rendimientos ajustados al riesgo, lo que a su vez afecta su atractivo para los inversores.Esto hace que Steth sea la mejor opción para inversores y comerciantes que buscan recibir recompensas de Ethereum, como se confirma en un seminario entre blockworks con grandes instituciones cripto-nativas, incluidas Hashnote, Copper, Deribit y Cumberland.La siguiente figura muestra las tendencias adoptadas por las instituciones nativas criptográficas en CEX: más instituciones y fabricantes de mercado nativos criptográficos están más dispuestos a mantener y comerciar.Nota: Los datos de oferta global estuvieron incompletos durante partes de febrero y marzo porque el intercambio cambió los límites del tipo de cambio para los datos de pedidos.

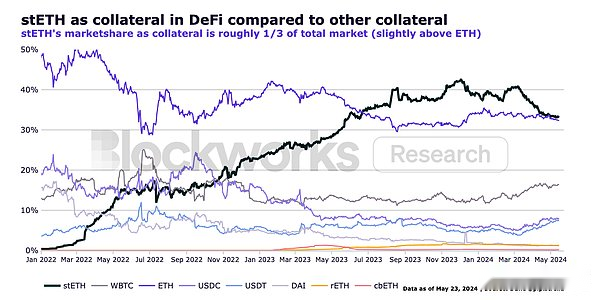

Steth como garantía

Steth también es la forma preferida de garantía en Defi: supera las establo de ETH y populares como USDC, USDT y DAI.La siguiente figura muestra que desde su establecimiento, ha subido gradualmente a esta posición, lo que representa aproximadamente 1/3 de la cuota de mercado total.

El uso de Steth como opción de garantía premium puede mejorar su eficiencia de capital y puede ayudar a los intercambios y plataformas de préstamos a generar más volumen de transacciones.En febrero de este año, Bybit anunció que aumentaría el valor colateral de Steth del 75% al 90%.Desde entonces, el volumen comercial de Steth en BYBIT ha aumentado casi 10 veces.

Parece que la estructura del mercado en la cadena de Steth ha alcanzado un equilibrio más estable, que puede sentar una base sólida para la tendencia de crecimiento gradual a largo plazo.Fuera de la cadena, podemos observar chispas adoptadas por más instituciones, ya que los inversores preferirán apostar a ETH sobre ETH regular.Si bien también esperamos que otros LST (posiblemente incluyan LRT) ganen cuota de mercado, la estructura y el dominio del mercado existente de Steth, así como su ventaja de primer movimiento, deberían mantener su posición fuerte en el mercado.Además, Lido y Steth tienen muchas ventajas sobre otras opciones de replanteación.En comparación con otros mecanismos de replanteo, el mecanismo de Lido tiene tres características clave: no administrado, descentralizado y transparente.

Steth en comparación con otras apuestas

En comparación con otros mecanismos de replanteo, el mecanismo de Lido tiene tres características clave: no administrado, descentralizado y transparente.

-

Sin administrar:Ni Lido ni los operadores de nodo depósitos de los usuarios.Esta característica mitiga el riesgo de contraparte: los operadores de nodos nunca alojarán ETH.

-

Descentralización:No existe un protocolo de verificación organizacional: los riesgos técnicos se distribuyen uniformemente entre un grupo de operadores de nodos, mejorando así la resiliencia, el tiempo de actividad y las recompensas.

-

Código abierto:Cualquiera puede revisar, auditar y/o recomendar mejoras al código que ejecuta el protocolo.

Al comparar Steth con otros LST y proveedores de replanteación, según los datos nominal, la diferencia de recompensa entre los operadores de nodos superiores es pequeña, que varía de 3.3 a 3.5%.Sin embargo, teniendo en cuenta los factores de los nodos operativos (incluidos los DevOps, la infraestructura en la nube, el hardware, el código de mantenimiento, el tipo de cliente, la distribución geográfica, etc.), una pequeña diferencia en recompensas contiene un gran riesgo.

Steth es menos riesgoso porque garantiza el acceso a un conjunto diferente de operadores que ejecutan diferentes máquinas, código y clientes en diferentes ubicaciones en muchos equipos.Por lo tanto, la posibilidad de tiempo de inactividad es menor y los riesgos están diversificados por defecto;Para obtener más información sobre el campo, el analista de investigación de BlockWorks 0xpibblez escribió una profundidadInforme de investigación.

Steth Probabilidad de recibir un exceso de recompensa

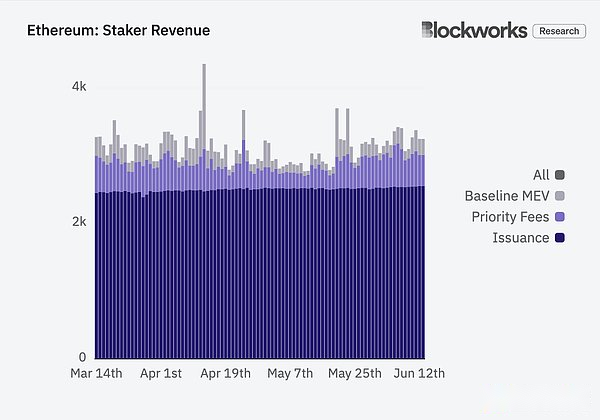

Refiriéndose al primer gráfico a continuación, podemos observar que la recompensa de la capa de ejecución (tarifa de prioridad + MEV de línea de base) es más variable que la recompensa de la capa de consenso (emisión).La segunda imagen a continuación muestra una vista magnificada de este cambio durante el mes pasado.Esto se debe a la periodicidad de las actividades en la cadena, es decir, en algunos períodos, el aumento en los niveles de actividad coincide con bloques más valiosos, por lo que la recompensa de la capa de ejecución es mayor;Esto significa que la recompensa ETH implementada es una función de la probabilidad de que el validador proponga el siguiente bloque, capturando los cambios en la recompensa de la capa de ejecución.

Dado que Steth Stakes está en manos de muchos operadores diferentes, representando el 29% del THE total estacado, la probabilidad de capturar los cambios en las recompensas de bloque es mucho mayor que la de un solo validador, un operador más pequeño o un conjunto de validador menos estacado.Esto significa que continúa produciendo mayores rendimientos en promedio.

En otras palabras, en extremo, cuando un validador separado propone un bloque muy valioso, incluso si el rendimiento total es mucho mayor (por ejemplo, apuesta a 32 eth para ganar 10 eth en un bloque), estas posibilidades de que esto suceda también son muy bajo, aproximadamente uno en un millón (32/32,400,000).Básicamente ganarán la lotería.En el otro extremo, es más probable que el conjunto de validador de Lido capture valiosos bloques, aproximadamente el 29% del tiempo.Por lo tanto, al mantener a Steth, los usuarios pueden elegir y aumentar sus posibilidades de compartir más recompensas.

En resumen, otra razón por la que Steth es una mejor opción para obtener una recompensa ETH de replanteo es que produce recompensas altamente competitivas en función de la probabilidad y los ajustes de riesgos.

Gobierno de Lido: la creciente importancia de Steth para la descentralización

La aprobación del Spot ETH ETF trae expectativas para más productos, la mayoría de los productos ETH prometidos notablemente.Durante el ciclo del mercado alcista, la leyenda nativa de criptomonedas Degenspartan escribió un artículo titulado¿Cuántos caballos troyanos podemos lanzar?》Artículos.En esta breve publicación de blog, Degenspartan escribió: “Después de los ETF spot, aún se puede esperar más acceso en términos de [tradices]. préstamos, etc. «

Si bien los mercados de capitales de EE. UU. Tendrán más oportunidades para llegar a ETH, trayendo vientos cola más permanentes (estructurales), no está claro cómo Tradfi integrará otros activos o derivados digitales y qué efectos secundarios pueden tener en la descentralización.

Tradfieth y Steth

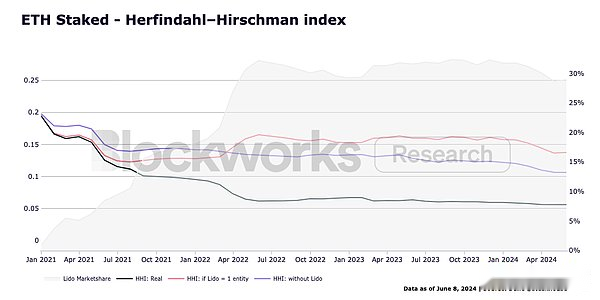

Filosóficamente, creemos que LST es la mejor manera de mantener un conjunto de validador suficientemente descentralizado, seguro y bien realizado.Grandjean et al.

Aunque considerando que Lido como entidad da como resultado una HHI más alta (es decir, redes menos descentralizadas), no creemos que esta descripción de LIDO refleje con precisión la existencia de Lido en el mercado, porque el protocolo no está hecho por una organización o entidad administrada o controlada o controlada o controlada por un conjunto de validador consta de una variedad de diferentes entidades independientes.Si bien los LSP grandes están en riesgo, la implementación de mecanismos de gobierno apropiados y la supervisión del protocolo (por ejemplo, gobernanza dual) debería reducir la gravedad del riesgo.Además, se espera que la adición de DVT descentralice aún más a los operadores.

Dicho esto, es razonable que Tradfi eventualmente lance un producto ETH comprometido, dados los incentivos económicos para la ETH comprometida (o la tenencia de ETH nativa diluirá su equidad).Aquí hay algunos resultados de hipótesis posibles (puros): (1) Tradfi adopta explícitamente Steth y todas sus ventajas; Los productos ETH estandarizados de Tradfi;

«Si bien esto es bueno para BTC [y ETH], la siguiente dirección es un área desconocida».

Creemos, y hay evidencia de que la hipótesis (1) es una mejor solución para la red, porque en cualquier caso, si el ETH de los replantes tiende a comerciar, entonces la cadena está en riesgo de replantear la centralización.Por lo tanto, en un estado en el que las empresas existentes con capital fuerte desarrollan productos plenados centralizados, siempre que Lido permanezca lo suficientemente descentralizado, Steth y Dao son componentes importantes para mantener la consistencia de Ethereum y, en general, porque DAO maneja el delegado de Steth y, a su vez, tienen un Impacto significativo en el rendimiento, seguridad y descentralización de la red.

riesgo

-

Volatilidad y liquidez:Cuando se dispare la volatilidad ETH, los inversores estarán más dispuestos a vender Steth en el mercado abierto que esperar en la cola de retiro.En el caso de una liquidez insuficiente, la aparición de períodos de alta volatilidad y volúmenes de alta venta puede hacer que el precio de Steth se desvíe de su enlace de precios de 1: 1, lo que traerá riesgos posteriores hasta que las condiciones del mercado se recuperen.

-

Riesgo circular:Una forma popular de obtener recompensas (como la agricultura para los incentivos de Airdrop o Liquity Mining), los usuarios toman posiciones apalancadas, prestan steth, piden prestado eth, compran steth, prestan steth adicionales y repiten el ciclo hasta que hacen un uso completo de la relación de apalancamiento para lograr la máxima capacidad.Durante los períodos de volatilidad, los cicladores enfrentan el riesgo de ser liquidados, lo que puede desencadenar riesgos amplificados asociados con la volatilidad y la liquidez.

-

Acuerdo y gobierno:Hay riesgos asociados con LSP que ocupan una gran participación de mercado.El acuerdo delegado por Steth es administrado por DAO.Si bien DAO está tomando medidas para lograr una doble gobernanza, lo que reducirá estos riesgos, si Steth representa la mayoría de las reestimales ETH, entonces hay razones para preocuparse de que ETH se concentre en la gobernanza LDO.

-

Contrato inteligente:El protocolo LIDO se ejecuta por un conjunto de contratos inteligentes.Esto incluye depósitos, retiros, promesas confirmadas, recortes y gestión de claves.Existen errores imprevistos o escaladas maliciosas asociadas con contratos inteligentes en estos sistemas.

-

Competidores:El mercado LST es enorme y otros acuerdos de reacción están entrando en el campo.Tradfi también puede desarrollar sus propios productos prometidos, lo que puede ser más fácil de obtener para algunos inversores dada la estructura actual del mercado.

-

Supervisión:Si bien las aprobaciones Spot ETH ETF pueden hacer que los proveedores de replanteación sean más seguros en promedio, la ETH de replanteo permanecerá bajo escrutinio regulatorio.Las discusiones legales públicas incluyen, entre otros, el papel de un proveedor de replanteo, la diferencia entre «gestión» y «administrativa» (según la prueba de Howie), y si el LSP es un «emisor» (prueba Reve).

Resumir

Según los estándares actuales, Steth es posiblemente el mejor producto para obtener una exposición ETH prometida.Es la LST más líquida en la cadena; OKX).Si bien existen riesgos en Holding Steth, estas poderosas estructuras de mercado pueden continuar existiendo, e incluso pueden aumentar, dadas las propiedades de Steth, el protocolo de Lido, la creciente necesidad de alinearse con Ethereum y el próximo catalizador.Estos catalizadores en la hoja de ruta incluyen tecnología de validador distribuida (TVP), gobernanza dual, apoyo a la preconfirmación y asignación de recursos adicionales para reposición de Steth y mejoras estructuras de gobernanza que contribuyen a la investigación de Ethereum.Más importante aún, si Tradfi desarrolla productos ETH de replanteo, Steth y Lido DAO desempeñarán un papel cada vez más importante en Ethereum.