著者:MagicDhz、ブロックワークス:Baishui、Bitchain Vision

まとめ

-

LidoプロトコルはLido Daoによって管理されており、バリデーターのセットとETHステーカーの間でETH、STETH、およびETHEREAMの報酬をルーティングするオープンソースのミドルウェアです。

-

Stethは、最も液体のLSTであり、最も広く使用されている鎖の担保です。

-

担保としての流動性とStethもCEXで成長しており、STETHの代替としてSTETHを取引し、保持することに対する機関の関心を示しています。

-

Stethは、より低いリスクを備えた強力なValidatorコレクションに染み込んでおり、より高い確率調整の報酬を提供します。

-

TradfiはETHの報酬をステーキングすることを求めているため、これは「Tradfieth」製品を開発することを意味する可能性があり、Stethは集中化に対する調整ツールとして機能します。

はじめに:steth>

2024年5月20日、エリック・バルチュナスとジェームズ・セイファートは、Spot ETH ETFの承認のオッズを25%から75%に変更しました。ETHは数時間で約20%上昇しました。ただし、SECの要求に応じて、発行者はS-1登録声明を変更してETFの誓約報酬をキャンセルしました。したがって、Spot ETH ETFを保持している投資家は、Ethereumからのかなりの報酬を受け取らないでしょう。とにかく、現在の金利では、Spot ETH ETFを取得することを選択した投資家はコンセンサスを失い、実行層の報酬の約3〜4%のAPRが失われます。したがって、希釈を軽減するために、ETF製品に誓約を追加する動機があります。

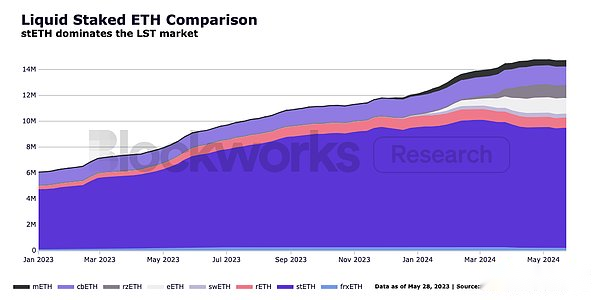

LIDOプロトコルは、委任の基準に従って、バリデーターセット間のプールでETHを自動的にルーティングするオープンソースミドルウェアです。Lido DaoはLDOホルダーによって管理されており、プロトコル料金やノードオペレーター、セキュリティ要件など、上記の委任基準のパラメーターの一部を管理する責任があります。ただし、プロトコルは管理されておらず、DAOは基礎となるバリッターを直接制御できません。総ネットワークエクイティの約29%(930万人のETH、つまり358億ドル)を占めるStethは、ステーキング業界にとって重要なインフラストラクチャであり、パフォーマンス、代表団、その他のステーキングプラクティスの高い基準を維持しています。

ETH ETFは、TRADFI投資家が現時点でETH暴露を取得する最も便利なオプションかもしれませんが、これらの製品はイーサリアムの発行または暗号経済活動を獲得することはできません。ますます多くのTRADFI会場自体がトークンに参加するにつれて、LidoのLiquid Staking Token Stethを保持することは、おそらく、主要な有用性を持っているため、ETHとEthereumのステーキング報酬に触れるのに最適な製品です。

-

Stethは、分散型取引所(DEXES)の中で最も流動的で取引されているETHの資産です。

-

Stethは、Defiで最も広く使用されている担保であり、最大のStablecoins USDCおよびETH自体を超えています。

-

Stethは、集中交換(CEXES)で最も流動的な報酬ベースのネイティブL1アセットであり、スポットETH取引と担保の形態の代わりです。

ETH ETFの出現により、投資家はイーサリアムについてさらに学び、コンセンサスと実行レイヤーの報酬から追加のリターンを得ようとします。今後、Lido DaoガバナンスとStethの成長は、Tradfi機関が最終的に製品にステーキングを追加するため、イーサリアムの十分に分散したバリデーターのセットを維持するために不可欠です(「Tradfieth」と呼ばれます)。

したがって、「Steth> tradfieth」は、より良いリターンを提供し、隣接する製品よりも多くの有用性をリリースし、集中戦との戦いのための調整ツールとして機能するためです。

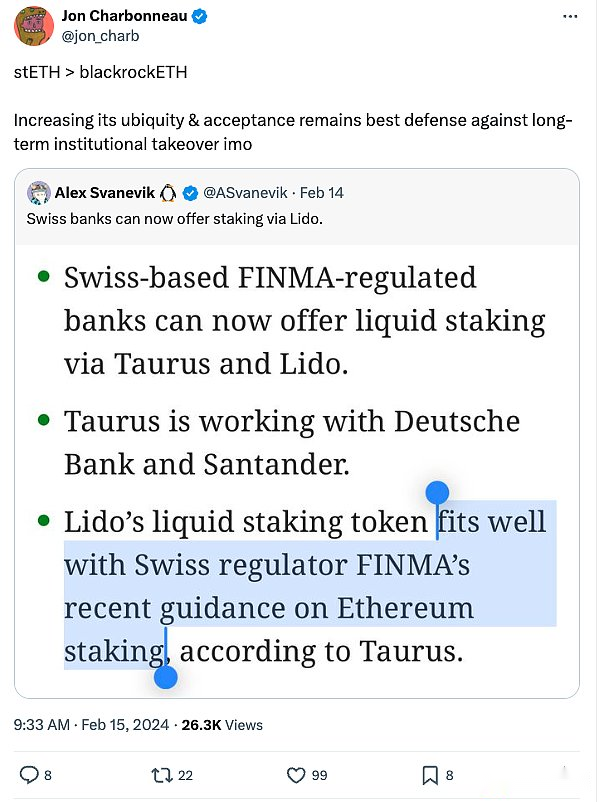

出典:Finma、Taurus

lidoプロトコル

Lidoプロトコルのミドルウェアは、ユーザーのETHを検閲されたEthereum Validatorのグループにプログラム的に割り当てるスマートコントラクトのセットです。この流動性ステーキングプロトコル(LSP)は、イーサリアムのネイティブステーキング能力を高めるように設計されています。主にノードオペレーターとETHステーカーの2つの関係者にサービスを提供し、2つの問題を解決します。バリデーターの入力のしきい値と、ステーキングのためにETHをロックすることによって引き起こされる流動性の喪失です。

Ethereumでバリデーターを実行するためのハードウェア要件は他のチェーンほど高くはありませんが、コンセンサスに到達するためには、ノードオペレーターがイーサリアムの報酬を得るために正確に32 ETHを賭ける必要があります。潜在的なバリデーターにとっては容易ではなく、32 ETH間隔の制限内でETHを割り当てることは非常に非効率的です。

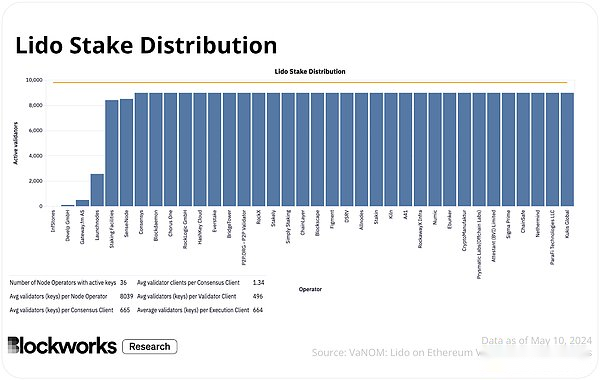

運用を簡素化するために、Lidoは投資家からETHをルーティングし、これらのETHをバリデーターセットに委任し、高い経済的しきい値を効果的に下げます。さらに、Lido DAOは、ノードオペレーター全体の厳密な評価、監視、および委任戦略を通じて、バリッタセットのリスクを軽減します。VALIDATORセットからのデータを含むオペレーターの統計とメトリックは、ここ現れる。

ETH預金の見返りに、投資家はStethを受け取り、彼らの価値提案は簡単です。バリデーターまたはステーキングエスを実行するには、アカウントにETHをロックする必要があります。代わりに、STETHはユーザーがCEFIとDEFIで使用できる液体ユーティリティトークンです。

ステス

Stethは、Lidoに堆積したETHの総量に加えて、ステーキング報酬(マイナス料金)と検証装置のペナルティを表す実用的なトークンである液体ステーキングトークン(LST)です。料金には、バリデーターから収集された委員会、DAO、契約が含まれます。

ユーザーがETHをLidoに堆積させると、STETHがキャストされ、ユーザーに送信され、プロトコルはプロトコルにユーザーのETHのシェアを記録します。この共有は毎日計算されます。Stethは、ユーザーがプール内のETHのシェアとして引き換えることができる領収書です。STETHを保持することにより、ユーザーはリベースメカニズムを介してイーサリアムの報酬を自動的に受け取ることができます。本質的には、ETHの報酬がバリデーターセットに蓄積する場合、プロトコルは、プロトコル内のアカウントのETHシェアに基づいてSTETHをミントして割り当てます。

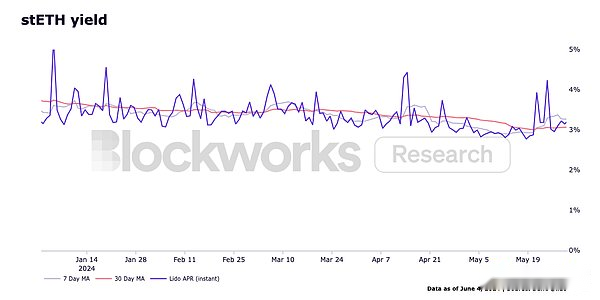

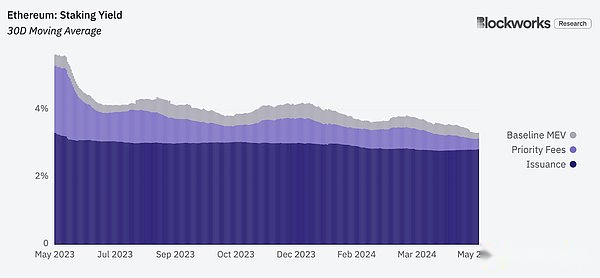

STETHの報酬は、ETHの循環、優先料金、MEVの報酬に依存しています。ETH発行は、検証者がコンセンサスに参加し、ブロックを正しく提案するという報酬です。現在、発行率は年間917,000 ETHです(そして、この金融政策の変更が議論されています)。ユーザーは、トランザクションインクルージョンに優先順位を付けるために優先料金を支払います。MEV Rewardsは、MEVブーストを実行するための追加の収益源であり、検証者がイーサリアムでブロック報酬を獲得するための市場を促進します。報酬のこの部分は、イーサリアムブロックスペースの需要に依存します。Mevboost.Picsによると、2023年に、ValidatorsはMeV-Boost(2024年1月1日現在のETH価格で7億4300万ドル)を通じて約308,649 ETHを達成しました。これらの要因を念頭に置いて、投資家は2024年の通年で、単にStethを保持することで3〜4%の年間金利を3〜4%獲得できます。

全体として、Spot ETH ETFとは異なり、Stethは投資家がETH資産を所有し、イーサリアムからキャッシュフローを獲得できる液体製品です。さらに、Stethは、Defiのさまざまな環境で最も使用されている資産の1つでもあります。

STETHユーティリティ

Stethの主なユーティリティは、それを理想的な資産とします。これには、流動性と担保として使用する能力が含まれます。通常、誓約者が待つ必要がある時間は出口キューのサイズに依存するため、誓約されたETHを撤回するのに数日かかります。これにより、成熟度の不一致の可能性が高まり、その場合、ETHの価値は引き出し要求と償還の間に劇的に変化します。

Stethのコアバリュー提案は、その流動性です。ステーカーは、キューを出るのを待つ必要はありません。彼らは、DEXまたはCEXの市場でStethを販売することで、単に彼らの誓約された位置を出るだけです。精通した読者は、成熟の不一致のリスクを排除することで、リスクをSteth在庫を受け入れる意欲と能力にリスクを変えることに気付くでしょう。そうは言っても、Spot ETH ETFとSTETHの基礎となる市場構造の動向の承認を考えると、Stethのさらなる採用とより深い流動性の採用を予測するより大きな先例があります。

流動性

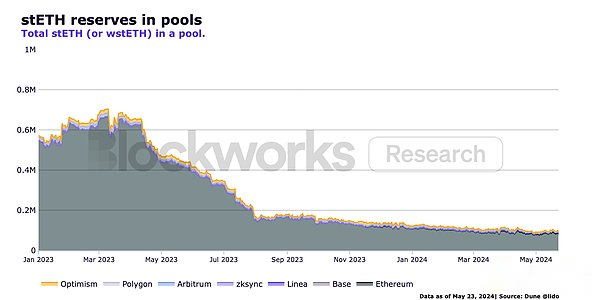

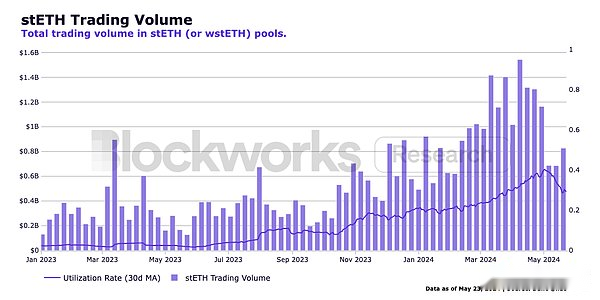

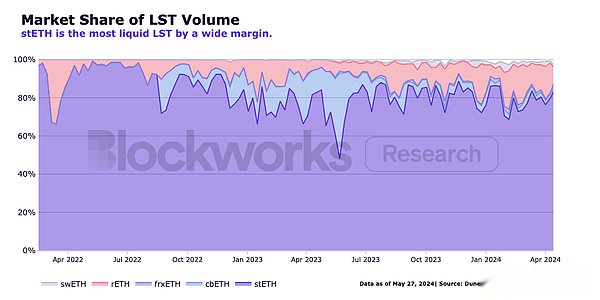

2023年を通じて、Stethがイーサリアムとロールアッププールのリザーブが減少していることは注目に値します。これは、DAOがオンチェーンステスLPSへのインセンティブ支出を緩和したためです。つまり、LPSはプールから埋蔵量を撤回しました。2024年には、準備金が安定したレベルに達します。補助金付きLPS(通常、必要なときに準備金を撤回する傾向がある)から本物の非補助STETH LPまで、STETHのオンチェーン流動性プロファイルにとってははるかに健康的です。これらの市場調整力にもかかわらず、StethはDefiで最も流動的な資産の1つであり、UniswapのTVLのトップ10でランク付けされています。

同じ期間に、Stethのトランザクション量とこれらのプールでのSTETHの使用の両方が増加しました。下の図の傾向は、(1)LPの粘度と一貫性が高いことを示しています。(2)市場は、より安定した流動性のバランスに近く、(3)より多くの参加者がより喜んでStethを交換することをいとわない。これらの市場構造は、季節LPへのLDOインセンティブを過剰投資するよりも、拡大のより強力でオーガニックな基盤です。以下の図に示すように、Stethは他のLSTと比較して取引量と流動性がはるかに進んでいます。

流動性は本当に重要です(icymi)

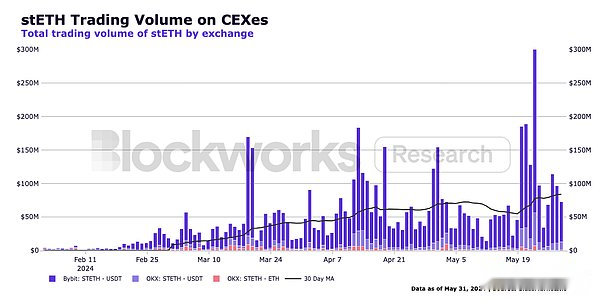

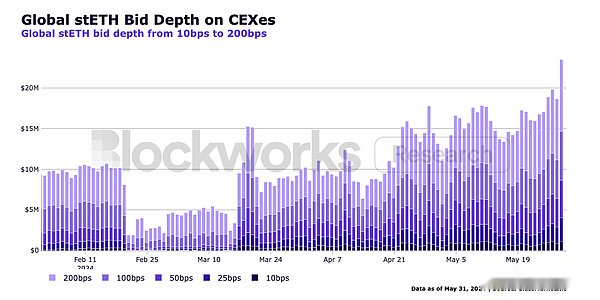

流動性は、金融市場におけるリスク管理の最大の決定要因であると言えます。資産の流動性ステータスは、リスク調整されたリターンに大きく影響し、投資家への魅力に影響します。これにより、ハスノーテ、銅、デリビット、カンバーランドなどの大規模な暗号出身機関とのブロックワークス間のセミナーで確認されたように、イーサリアムの報酬を受けようとしている投資家とトレーダーにとって、Stethは最良の選択になります。次の図は、CEXの暗号化ネイティブ機関が採用した傾向を示しています。暗号化のネイティブ機関とマーケットメーカーがより多くの暗号化された施設とマーケットメーカーは、Stethをより喜んで取引します。注:交換が注文データの為替レート制限を変更したため、2月と3月の一部ではグローバル入札データが不完全でした。

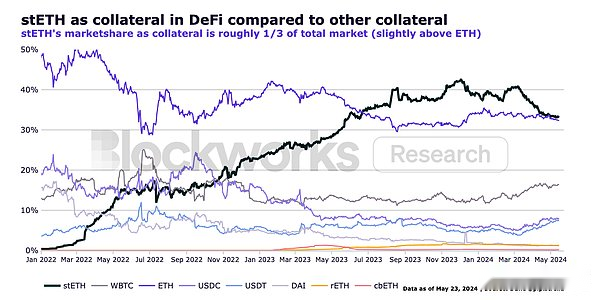

担保として染色

Stethは、Defiにおける担保の好ましい形態でもあります。これは、USDC、USDT、DaiなどのETHや人気のあるスタブコインを超えています。以下の図は、その設立以来、徐々にこのポジションに上昇し、総市場シェアの約1/3を占めていることを示しています。

Stethをプレミアム担保オプションとして使用すると、資本効率が向上し、交換や貸出プラットフォームがより多くのトランザクションボリュームを生み出すのに役立つ可能性があります。今年2月、BYBitは、STETHの担保価値が75%から90%に増加すると発表しました。それ以来、BybitのSteth取引量は10倍近く増加しています。

Stethのチェーン上の市場構造は、より安定したバランスに達したようであり、これは長期的な漸進的な成長傾向の強固な基盤を築く可能性があります。オフチェーンでは、投資家が通常のETHよりもETHを賭けることを好むので、より多くの機関に採用された火花を観察できます。また、他のLST(LRTを含む)が市場シェアを獲得することも期待していますが、Stethの既存の市場構造と優位性、およびその先駆的な優位性は、市場での強力な地位を維持する必要があります。さらに、LidoとStethには、他のステーキングオプションよりも多くの利点があります。他のステーキングメカニズムと比較して、Lidoのメカニズムには3つの重要な特徴があります。非管理、分散型、透明です。

他のステークスと比較してsteth

他のステーキングメカニズムと比較して、Lidoのメカニズムには3つの重要な特徴があります。非管理、分散型、透明です。

-

管理されていない:Lidoのオペレーターもユーザーのデポジットをエスクローしていません。この機能は、カウンターパーティリスクを軽減します。ノードオペレーターはユーザーステーキングETHをホストしません。

-

地方分権:組織の検証プロトコルはありません。技術的なリスクは、ノード演算子のグループ間で均等に分布しているため、回復力、稼働時間、報酬が改善されます。

-

オープンソース:誰でも、プロトコルを実行するコードの改善を確認、監査、および/または推奨できます。

定格データに基づいてStethを他のLSTとステーキングプロバイダーと比較すると、トップノード演算子間の報酬の違いは3.3〜3.5%の範囲です。ただし、操作ノード(DevOps、クラウドインフラストラクチャ、ハードウェア、メンテナンスコード、クライアントタイプ、地理的分布などを含む)の要因を考慮すると、報酬のわずかな違いに大きなリスクが含まれています。

STETHは、多くのチームのさまざまな場所で異なるマシン、コード、およびクライアントを実行している異なるオペレーターにアクセスできるようにするため、リスクが低くなります。したがって、ダウンタイムの可能性は低く、リスクはデフォルトで多様化されていますが、他のステーキングプロバイダーはより集中しており、潜在的な中央の故障ポイントがあります。フィールドの詳細については、BlockWorks Research Analyst 0xpibblezを詳細に書きました調査報告書。

過剰な報酬を受け取る可能性があります

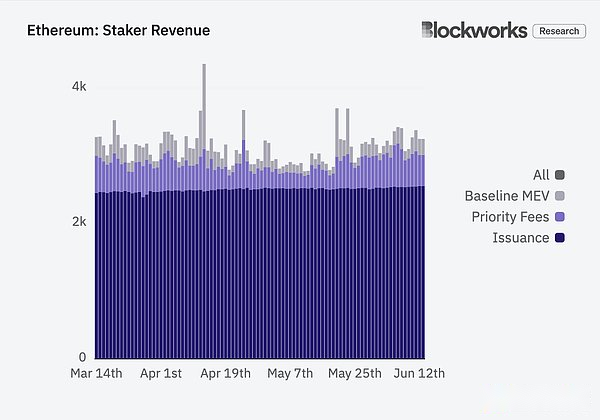

以下の最初のグラフを参照すると、実行レイヤー報酬(優先料金 +ベースラインMEV)がコンセンサスレイヤー報酬(発行)よりも可変であることを観察できます。下の2番目の画像は、この1か月のこの変化の拡大されたビューを示しています。これは、オンチェーンアクティビティの周期性によるものです。つまり、一部の期間では、アクティビティレベルの増加がより価値のあるブロックと一致しているため、実行層の報酬は一定です。これは、実装されたステーキングETH報酬が、バリデーターが次のブロックを提案し、実行レイヤー報酬の変更をキャプチャする確率の関数であることを意味します。

ステスステークスは多くの異なるオペレーターの手にあるため、総染色ETHの29%を占めているため、ブロック報酬の変化をキャプチャする確率は、単一の検証装置、小規模な演算子、または染色されていない検証装置セットのそれよりもはるかに高くなります。これは、平均してより高い収益を生み出し続けていることを意味します。

言い換えれば、極端に、別のバリデーターが非常に貴重なブロックを提案するとき、たとえ合計リターンがはるかに高くても(たとえば、ブロックで10 ETHを獲得するために32 ETHをステーキングする)、これはこの出来事の可能性も非常に高い低、約100万人(32/32,400,000)。彼らは基本的に宝くじに勝ちます。もう1つの極端な場合、LidoのValidatorセットは、約29%の時間で貴重なブロックをキャプチャする可能性が高くなります。したがって、Stethを保持することにより、ユーザーはより多くの報酬を共有する可能性を選択して増やすことができます。

要するに、Stethのもう1つの理由が、ステーキングETHの報酬を得るためのより良い選択であることが、確率とリスク調整に基づいて非常に競争力のある報酬を生み出すことです。

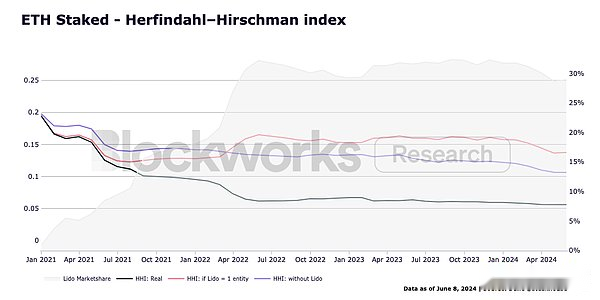

Lido Governance:Stethが分散化にとって重要性が高まっています

Spot ETH ETFの承認は、より多くの製品、特にETH製品を誓約することへの期待をもたらします。ブルマーケットサイクル中に、暗号通貨のネイティブの伝説のデグンスパルタンは、題された記事を書きましたトロイの木馬は何匹の馬を打ち上げることができますか?》記事。この短いブログ投稿で、Degenspartanは次のように書いています。ローンなど。」

米国の資本市場は、より恒久的な(構造的な)追い風をもたらすETHに到達する機会が増えますが、Tradfiが他のデジタル資産またはデリバティブをどのように統合するか、および分散化にどのような副作用があるかは不明です。

cradfiethとsteth

哲学的には、LSTは、十分に分散化され、安全で、パフォーマンスの良いバリフォーターセットを維持するための最良の方法だと思います。Grandjean et al。

Lidoをエンティティとして考慮すると、より高いHHI(つまり、分散ネットワークが少ない)になりますが、Lidoのこの説明は、リドの市場における存在を正確に反映しているとは考えていません。バリデーターセットによって、さまざまな独立したエンティティで構成されています。大規模なLSPは危険にさらされていますが、適切なガバナンスメカニズムとプロトコルの監視(たとえば、デュアルガバナンス)を実装することで、リスクの重症度が低下するはずです。さらに、DVTの追加により、オペレーターをさらに分散化することが予想されます。

そうは言っても、誓約されたETHの経済的インセンティブ(またはネイティブETHを保持することがその公平性を希薄化する)を考えると、TRADFIが最終的に誓約されたETH製品を発売することは合理的です。いくつかの可能な(純粋な)仮説の結果は次のとおりです。(1)Stethとそのすべての利点を明示的に採用しています。標準化されたTradfiの標準化されたETH製品。

「これはBTC(およびETH]に適していますが、次の方向は未知の領域です。」

私たちは信じており、仮説(1)がネットワークにとってより良い解決策であるという証拠があります。どちらの場合でも、ステーキングエスが取引する傾向がある場合、チェーンは集中化のリスクがあるからです。したがって、LIDOが十分に分散化されたままである限り、強力な資本を持つ既存の企業が集中誓約製品を開発する状態では、STETHとDAOはイーサリアムの一貫性を維持する上で重要なコンポーネントであり、より広く、DAOはSTETH DELEGATEを管理し、次にネットワークのパフォーマンス、セキュリティ、分散化に大きな影響を与えます。

リスク

-

ボラティリティと流動性:ETHのボラティリティが舞い上がる場合、投資家は、離脱列で待つよりも、オープンマーケットでStethを販売する意思があります。不十分な流動性の場合、高ボラティリティ期間と高販売量の発生により、Stethの価格が1:1 ETH価格リンクから逸脱する可能性があり、市場の状況が回復するまでその後のリスクをもたらします。

-

循環リスク:報酬を獲得するための人気のある方法(エアドロップや流動性採掘インセンティブの農業など)、ユーザーはレバレッジされたポジションを取り、貸し出し、ETHを借り、ステスを購入し、余分なステスを貸し、レバレッジ比を完全に使用するまでループを繰り返します最大容量を達成します。ボラティリティの期間中、サイクラーは清算されるリスクに直面しており、これはボラティリティと流動性に関連するリスクを増幅する可能性があります。

-

合意とガバナンス:LSPが大きな市場シェアを占めることに関連するリスクがあります。Stethによって委任された契約は、DAOによって管理されています。DAOは、これらのリスクを減らすデュアルガバナンスを達成するための措置を講じていますが、STETHがステーキングETの大部分を説明した場合、ETHステーキングがLDOガバナンスに集中することを心配する理由があります。

-

スマートコントラクト:LIDOプロトコルは、一連のスマートコントラクトによって実行されます。これには、預金、撤退、委託された誓約、削減、主要な管理が含まれます。これらのシステムには、スマートコントラクトに関連する予期しないエラーまたは悪意のあるエスカレーションが存在します。

-

競合他社:LST市場は巨大であり、他の再賭け契約がフィールドに参入しています。また、Tradfiは独自の誓約製品を開発することもできます。これは、現在の市場構造を考えると、一部の投資家が取得しやすい場合があります。

-

監督:Spot ETH ETFの承認により、ステーキングプロバイダーは平均してより安全になる可能性がありますが、ステーキングETHは規制の精査の下にあります。公的な法的議論には、ステーキングプロバイダーの役割、「管理」と「管理」の違い(Howieテストによる)の違い、およびLSPが「発行者」(REVEテスト)であるかどうかが含まれますが、これらに限定されません。

要約します

今日の基準では、Stethは間違いなく誓約されたETH暴露を得るのに最適な製品です。これは、チェーンで最も流動的なLSTです。 okx)。Stethを保持することにはリスクがありますが、これらの強力な市場構造は存在し続ける可能性があり、Steth、Lidoのプロトコル、イーサリアムと整合する必要性の高まり、および今後の触媒の特性を考えると、さらに急増する可能性があります。ロードマップ上のこれらの触媒には、分散型バリデーターテクノロジー(DVT)、デュアルガバナンス、事前確認のサポート、STETHの再構築のための追加リソースの割り当て、およびイーサリアム研究に寄与する改善されたガバナンス構造が含まれます。さらに重要なことに、Tradfiがステーキングエス製品を開発する場合、StethとLido Daoはイーサリアムでますます重要な役割を果たすことです。