Auteur: Magicdhz, Blockworks;

résumé

-

Le protocole Lido est géré par Lido DAO et est un middleware open source qui achemine les récompenses ETH, Steth et Ethereum entre un ensemble de validateurs et de Stakers eth.

-

Steth est le LST le plus liquide et la forme la plus largement utilisée de garantie en chaîne.

-

Steth Liquidité et Steth comme garantie augmentent également sur CEX, indiquant l’intérêt d’une institution pour le commerce et la tenue de Steth comme alternative à ETH.

-

Steth est jalonné dans une puissante collection de validateurs avec un risque plus faible et offre des récompenses de réglage de probabilité plus élevées.

-

Étant donné que Tradfi cherche à jalonner les récompenses d’ETH, cela peut signifier développer un produit «Tradfieth», Steth peut servir d’outil de coordination contre la centralisation.

Introduction: Steth & GT;

Le 20 mai 2024, Eric Balchunas et James Seyffart ont changé les probabilités d’approbation SPOT ETH ETF de 25% à 75%.ETH a augmenté d’environ 20% en quelques heures.Cependant, à la demande de la SEC, l’émetteur a modifié la déclaration d’enregistrement S-1 pour annuler la récompense de l’engagement de l’ETF.Par conséquent, les investisseurs détenant des FNB SPOT ETH ne recevront pas de récompense d’allumage d’Ethereum, qui peut être dû à la clarté réglementaire requise pour fournir des produits d’ETH à nouer.Quoi qu’il en soit, aux taux d’intérêt actuels, les investisseurs qui choisissent d’obtenir des FNB SPOT ETH perdront un consensus et un APR d’environ 3 à 4% des récompenses de couche d’exécution.Par conséquent, pour atténuer la dilution, il est motivant d’ajouter des promesses aux produits ETF.

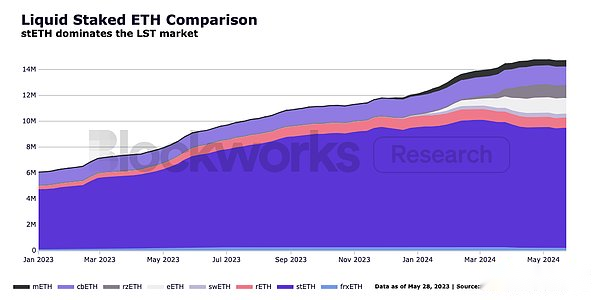

Le protocole Lido est un middleware open source qui achemine automatiquement ETH dans les pools entre les ensembles de validateurs selon les normes du délégué.LIDO DAO est géré par un titulaire LDO et est responsable de la gestion de certains des paramètres des normes de délégation ci-dessus, telles que les frais de protocole et les opérateurs de nœuds et les exigences de sécurité.Cependant, le protocole n’est pas géré et DAO ne peut pas contrôler directement le validateur sous-jacent.Steth, qui représente environ 29% du total des capitaux propres du réseau (9,3 millions d’ETH, ou 35,8 milliards de dollars), est une infrastructure clé pour l’industrie de la jalonnement, le maintien de normes élevées de performance, de délégation et d’autres pratiques de mise en œuvre.

Les FNBT des ETH peuvent être l’option la plus pratique pour les investisseurs TRADFI pour obtenir une exposition à l’ETH pour le moment, mais ces produits ne peuvent pas saisir l’émission ou l’activité crypto-économique d’Ethereum.Alors que de plus en plus de sites Tradfi se joignent eux-mêmes à des jetons, la tenue de jetons de jalonnement liquide de Lido est sans doute le meilleur produit pour se faire exposition aux récompenses d’ETH et Ethereum, car il a une utilité clé:

-

Steth est l’actif le plus liquide et le plus promis parmi les échanges décentralisés (DEX).

-

Steth est la forme de garantie la plus largement utilisée dans Defi, dépassant les plus grandes stablecoins USDC et ETH lui-même.

-

Steth est l’actif L1 natif le plus liquide à base de récompense dans les échanges centralisés (CEXES) – à la fois un remplacement pour le trading et une forme de garantie.

Avec l’avènement des ETH ETH, les investisseurs en apprennent plus sur Ethereum et cherchent à obtenir des rendements supplémentaires des récompenses de couches de consensus et d’exécution, la domination de Steth peut se poursuivre – ce qui est bénéfique pour consolider une structure de marché de Steth plus forte.À l’avenir, la gouvernance et la croissance de Lido DAO à Steth sont essentielles pour maintenir un ensemble de validateurs suffisamment décentralisés sur Ethereum, car les institutions Tradfi finissent par ajouter de la jalon à leurs produits (appelée «Tradfieth»).

Par conséquent, « Steth & GT; Tradfieth » est dû au fait qu’il fournit de meilleurs rendements, libère plus d’utilité que les produits adjacents et agit comme un outil de coordination pour la lutte contre la centralisation.

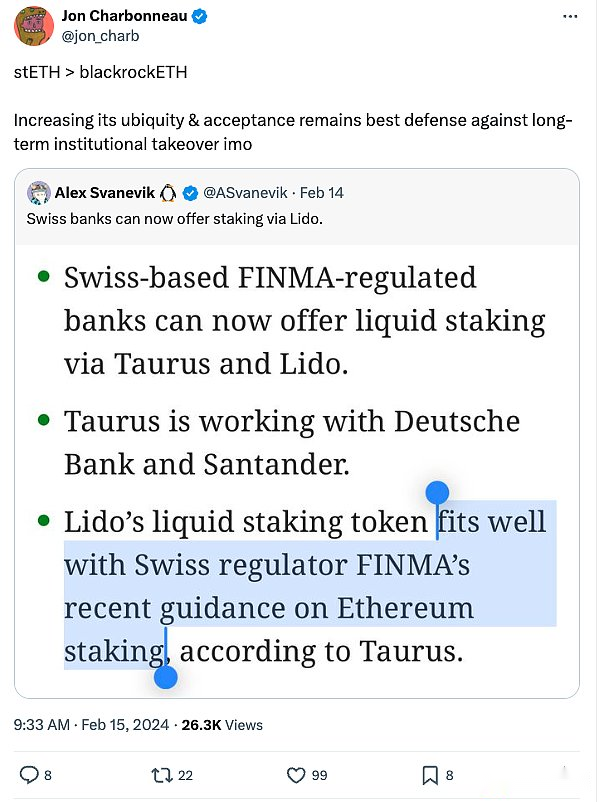

Source: Finma, Taureau

Protocole Lido

Le middleware du protocole Lido est un ensemble de contrats intelligents qui attribuent par programmation les utilisateurs ETH à un groupe de validateurs Ethereum censurés.Ce protocole de mise en œuvre de liquidités (LSP) est conçu pour améliorer les capacités de mise en œuvre natives d’Ethereum.Il sert principalement deux parties: les opérateurs de nœuds et les stakers eth, et résout deux problèmes: le seuil pour l’entrée de validateurs, et la perte de liquidité causée par le verrouillage de l’ETH pour le jalon.

Bien que les exigences matérielles pour exécuter un validateur sur Ethereum ne soient pas aussi élevées que les autres chaînes, afin d’atteindre un consensus, les opérateurs de nœuds doivent mettre exactement 32 ETH dans le validateur pour obtenir la récompense d’Ethereum.L’augmentation tellement d’argent n’est pas seulement facile pour les validateurs potentiels, mais l’allocation de l’ETH dans la limite de l’intervalle 32 ETH peut être très inefficace.

Pour simplifier les opérations, Lido crie l’ETH des investisseurs et délégue ces ETH à l’ensemble du validateur, réduisant efficacement le seuil économique élevé.De plus, le Lido DAO réduit le risque de validateurs par des ensembles d’évaluation, de suivi et de stratégies déléguées rigoureuses entre les opérateurs de nœuds.Les statistiques de l’opérateur et les mesures contenant des données de l’ensemble de validateurs sont disponibles enIcivenez.

En échange de leur dépôt d’ETH, les investisseurs recevront Steth et leur proposition de valeur est simple.L’exécution d’un validateur ou un ETH exige que le verrouillage de l’ETH dans votre compte – au lieu de cela, Steth est un jeton utilitaire liquide que les utilisateurs peuvent utiliser dans CEFI et Defi.

steth

Steth est un jeton de jalonnement liquide (LST), un jeton pratique qui représente la quantité totale d’ETH déposée dans le lido plus la récompense d’allumage (moins de frais) et la pénalité de validateur.Les frais comprennent des commissions de jalonnement collectées auprès des validateurs, des DAO et des accords.

Lorsque l’utilisateur dépose un ETH dans Lido, une Steth est coulée et envoyée à l’utilisateur, et le protocole enregistre la part de l’utilisateur de l’ETH dans le protocole.Cette part est calculée quotidiennement.Steth est un reçu que l’utilisateur peut être échangé en partage d’ETH dans le pool.En tenant Steth, les utilisateurs peuvent automatiquement recevoir des récompenses Ethereum via un mécanisme de rébase – essentiellement, lorsque les récompenses d’ETH s’accumulent à l’ensemble de validateurs, le protocole menthe et alloue Steth en fonction de la part d’ETH du compte dans le protocole.

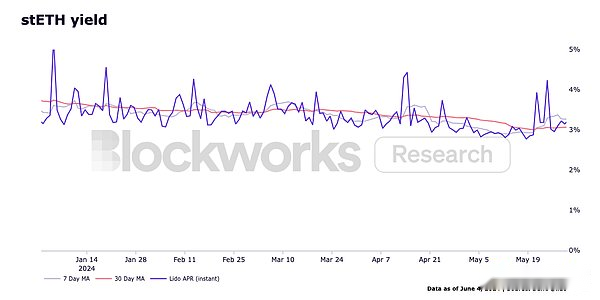

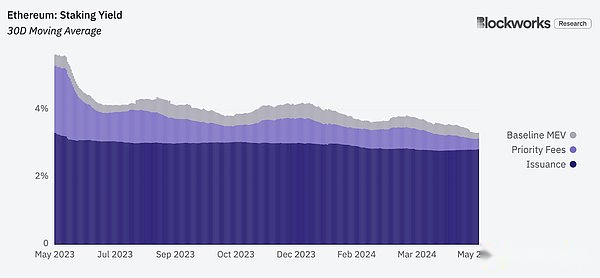

Les récompenses de Steth dépendent de la circulation de l’ETH, des frais de priorité et des récompenses MEV.L’émission ETH est la récompense pour les validateurs de participer au consensus et de proposer correctement les blocs.Actuellement, le taux d’émission est de 917 000 ETH par an (et un changement dans cette politique monétaire est en cours de discussion).Les utilisateurs paient des frais de priorité pour hiérarchiser l’inclusion des transactions.Les récompenses MEV sont une source supplémentaire de revenus pour la gestion de MEV-Boost, ce qui facilite le marché des validateurs pour obtenir des récompenses de bloc sur Ethereum.Cette partie de la récompense dépend de la demande d’espace de bloc Ethereum.Selon Mevboost.pics, en 2023, les validateurs ont atteint environ 308 649 ETH via Mev-Boost (704,3 millions de dollars au prix de l’ETH au 1er janvier 2024).Avec ces facteurs à l’esprit, les investisseurs peuvent obtenir un taux d’intérêt annuel variable de 3 à 4% pour toute l’année de 2024 en détenant simplement Steth.

Dans l’ensemble, contrairement aux ETH Spot ETH, Steth est un produit liquide à travers lequel les investisseurs peuvent posséder des actifs d’ETH et gagner des flux de trésorerie d’Ethereum.De plus, Steth est également l’un des actifs les plus utilisés dans divers environnements de Defi.

utilitaire Steth

L’utilité principale de Steth en fait un atout idéal, qui comprend la liquidité et la capacité de l’utiliser comme garantie.En règle générale, il faut plusieurs jours pour retirer l’ETH promis car le temps que le engagement doit attendre dépend de la taille de la file d’attente de sortie.Cela augmente la probabilité d’un décalage de maturité, auquel cas la valeur de l’ETH change considérablement entre les demandes de retrait et les rachats.

La proposition de valeur fondamentale de Steth est sa liquidité.Les Stakers n’ont pas à attendre pour quitter la file d’attente, ils quittent simplement leur position promis en vendant Steth sur le marché pour Dex ou CEX.Les lecteurs avertis se rendront compte que l’élimination du risque d’inadéquation de maturité transférera le risque vers la volonté du marché secondaire et la capacité d’accepter les stocks de Steth.Cela dit, étant donné l’approbation des ETH SPOT ETH et des propriétés et des tendances de la structure du marché sous-jacentes de Steth, il existe de plus grands précédents qui prédisent l’adoption supplémentaire de Steth et de la liquidité plus profonde.

STETH LIQUIDIDE

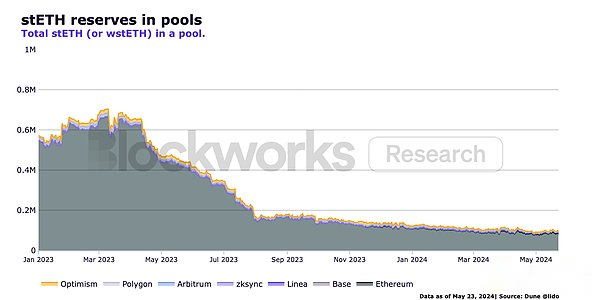

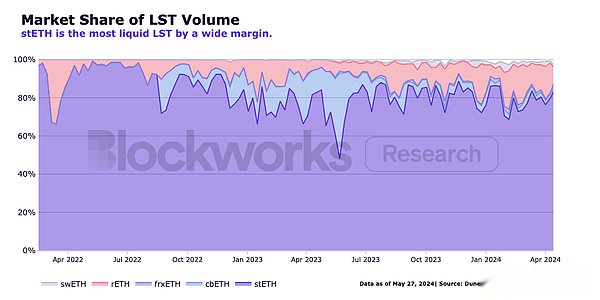

Il convient de noter que les réserves de Steth dans Ethereum et Rollup Pools ont diminué tout au long de 2023.Cela est dû au fait que le DAO a atténué les dépenses incitatives sur les LP de Steth en chaîne, ce qui signifiait que les LP avaient retiré leurs réserves de la piscine.En 2024, les réserves atteindront un niveau stable.Des LP subventionnés (qui sont généralement plus enclins à retirer les réserves lorsqu’ils en ont le plus besoin) à un véritable Steth LP non subventionné, il est beaucoup plus sain pour le profil de liquidité en chaîne de Steth.Malgré ces forces d’ajustement du marché, Steth reste l’un des actifs les plus liquides de Defi et se classe dans le top 10 de TVL d’UNISWAP.

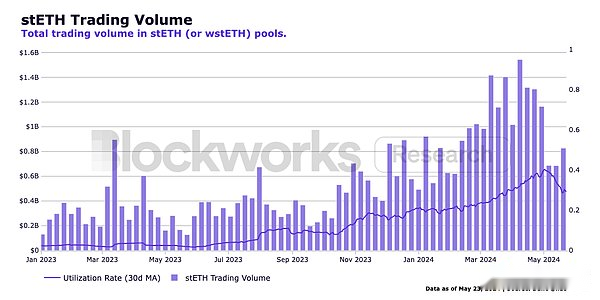

Au cours de la même période, le volume des transactions de Steth et l’utilisation de Steth dans ces pools ont augmenté.Les tendances de la figure ci-dessous montrent que: (1) LP a une viscosité et une cohérence plus élevées, (2) le marché est proche d’un équilibre plus stable de la liquidité de Steth, et (3) de plus en plus de participants sont plus disposés à échanger Steth.Ces structures de marché sont une base plus forte et plus organique pour l’expansion que la surinvestissement des incitations au LDO sur la LP saisonnière.Comme le montre la figure ci-dessous, Steth est bien en avance dans le volume de négociation et la liquidité par rapport aux autres LST.

La liquidité est vraiment importante (ICYMI)

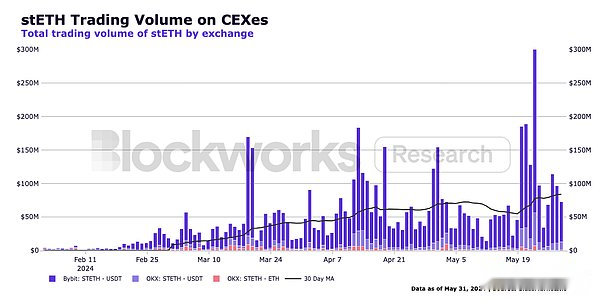

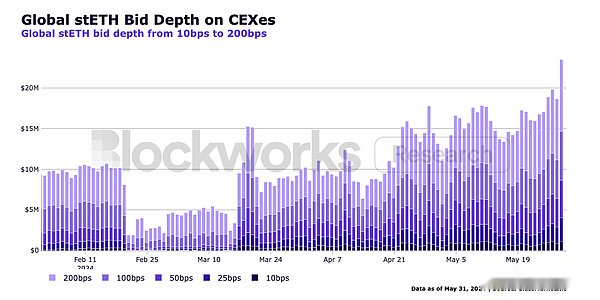

La liquidité peut être considérée comme le plus grand déterminant de la gestion des risques sur les marchés financiers.Le statut de liquidité d’un actif affecte considérablement ses rendements ajustés au risque, ce qui affecte à son tour son attractivité pour les investisseurs.Cela fait de Steth le meilleur choix pour les investisseurs et les commerçants qui cherchent à recevoir des récompenses Ethereum, comme le confirme un séminaire entre Blockworks avec de grandes institutions crypto-natives, notamment Hashnote, Copper, Deribit et Cumberland.La figure suivante montre les tendances adoptées par les institutions indigènes de Crypto sur CEX: plus d’institutions indigènes de crypto et des fabricants de marché sont plus disposées à tenir et à échanger Steth.Remarque: Les données mondiales de soumission ont été incomplètes au cours des parties de février et mars, car l’échange a changé les limites de taux de change pour les données de commande.

Steth comme garantie

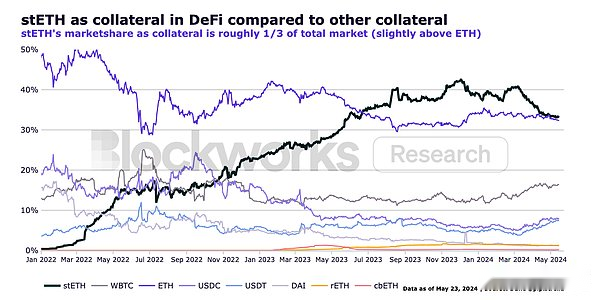

Steth est également la forme préférée de garantie dans Defi – il dépasse l’ETH et les stablecoins populaires tels que USDC, USDT et DAI.Le chiffre ci-dessous montre que depuis sa création, il a progressivement grimpé à ce poste, représentant environ 1/3 de la part de marché totale.

L’utilisation de Steth comme option de garantie premium peut améliorer son efficacité de capital et peut aider les échanges et les plates-formes de prêt à générer plus de volume de transactions.En février de cette année, Bybit a annoncé qu’il augmenterait la valeur collatérale de Steth de 75% à 90%.Depuis lors, le volume de trading de Steth sur Bybit a augmenté près de 10 fois.

Il semble que la structure du marché en chaîne de Steth ait atteint un équilibre plus stable, qui peut jeter une base solide pour la tendance de croissance progressive à long terme.À l’abri, nous pouvons observer des étincelles adoptées par plus d’institutions, car les investisseurs préféreront joindre l’ETH par rapport à l’ETH régulier.Bien que nous nous attendions également à ce que d’autres LST (incluant éventuellement des LRT) gagnent des parts de marché, la structure et la domination existantes de Steth, ainsi que son avantage de premier mobilier, devraient maintenir sa position forte sur le marché.De plus, Lido et Steth présentent de nombreux avantages par rapport aux autres options de mise en place.Par rapport à d’autres mécanismes de mise en œuvre, le mécanisme de Lido a trois caractéristiques clés: non gérée, décentralisée et transparente.

Steth par rapport aux autres enjeux

Par rapport à d’autres mécanismes de mise en œuvre, le mécanisme de Lido a trois caractéristiques clés: non gérée, décentralisée et transparente.

-

Non géré:Ni les dépôts des utilisateurs de LIDO ni des opérateurs de nœud.Cette fonction atténue le risque de contrepartie – les opérateurs de nœuds n’hébergeront jamais d’ETH de l’utilisateur.

-

Décentralisation:Il n’y a pas de protocole de vérification organisationnel – les risques techniques sont répartis également entre un groupe d’opérateurs de nœuds, améliorant ainsi la résilience, la disponibilité et les récompenses.

-

Open source:Tout le monde peut consulter, auditer et / ou recommander des améliorations du code qui exécute le protocole.

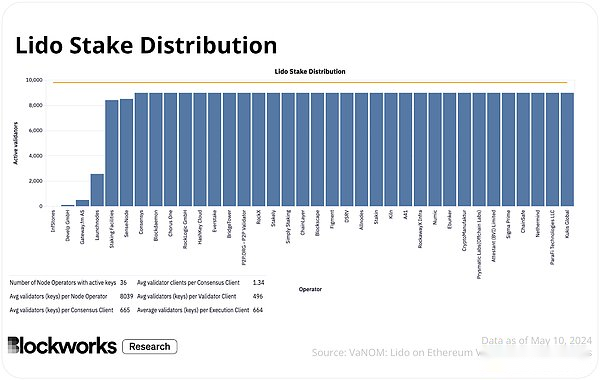

Lorsque vous comparez Steth avec d’autres LST et des fournisseurs d’allumage, sur la base des données nominales, la différence de récompense entre les opérateurs de nœuds supérieurs est faible, allant de 3,3 à 3,5%.Cependant, en tenant compte des facteurs des nœuds de fonctionnement (y compris DevOps, des infrastructures cloud, du matériel, du code de maintenance, du type de client, de la distribution géographique, etc.), une petite différence de récompense contient un grand risque.

Steth est moins risqué car il garantit l’accès à un ensemble différent d’opérateurs exécutant différentes machines, code et clients à différents endroits de nombreuses équipes.Par conséquent, la possibilité de temps d’arrêt est plus faible et les risques sont diversifiés par défaut;Pour plus d’informations sur le domaine, l’analyste de recherche de BlockWorks 0xpibblez a écrit une en profondeurRapport de recherche.

STETH PROBABIBITÉ DE LA RÉCOURS

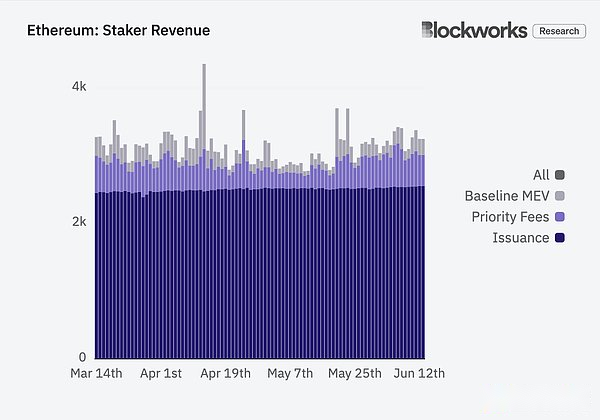

Se référant au premier graphique ci-dessous, nous pouvons observer que la récompense de la couche d’exécution (frais de priorité + MEV de base) est plus variable que la récompense de la couche consensus (émission).La deuxième image ci-dessous montre une vue agrandie de ce changement au cours du dernier mois.Cela est dû à la périodicité des activités sur la chaîne, c’est-à-dire, dans certaines périodes, l’augmentation des niveaux d’activité coïncide avec des blocs plus précieux, de sorte que la récompense de la couche d’exécution est plus élevée;Cela signifie que la récompense ETH de mise en œuvre implémentée est fonction de la probabilité que le validateur proposant le bloc suivant, capturant les modifications de la récompense de la couche d’exécution.

Étant donné que les enjeux Steth sont entre les mains de nombreux opérateurs différents, représentant 29% de l’ETH total marqué, la probabilité de capturer les changements de récompense de blocs est beaucoup plus élevée que celle d’un seul validateur, d’un opérateur plus petit ou d’un ensemble de validateurs à masse.Cela signifie qu’il continue de produire des rendements plus élevés en moyenne.

En d’autres termes, à l’extrême, lorsqu’un validateur séparé propose un bloc très précieux, même si le rendement total est beaucoup plus élevé (par exemple, jalonner 32 ETH pour gagner 10 eth dans un bloc), les chances que cela se produise sont également très très Bas, environ un sur un million (32/32 400 000).Ils gagneront essentiellement la loterie.À l’autre extrême, l’ensemble du validateur de Lido est plus susceptible de capturer des blocs précieux, environ 29% du temps.Par conséquent, en tenant Steth, les utilisateurs peuvent choisir et augmenter leurs chances de partager plus de récompenses.

En bref, une autre raison pour laquelle Steth est un meilleur choix pour obtenir une récompense d’ETH de jalonnement est qu’il produit des récompenses très compétitives en fonction des ajustements de probabilité et de risque.

Gouvernance du Lido: l’importance croissante de Steth pour la décentralisation

L’approbation du SPOT ETH ETF apporte des attentes pour plus de produits, notamment les produits ETH promis.Pendant le cycle du marché des taureaux, la légende native de la crypto-monnaie Degenspartan a écrit un article intituléCombien de chevaux de Troie pouvons-nous lancer?》Articles.Dans ce court article de blog, Degenspartan a écrit: «Après les ETF spot, il est toujours attendu d’accès en termes de [TradFi]. prêts, etc. »

Bien que les marchés des capitaux américains auront plus d’occasions d’atteindre l’ETH, ce qui apporte des vents arrière permanents (structurels), il est difficile de savoir comment TradFi intégrera d’autres actifs ou dérivés numériques et quels effets secondaires ils peuvent avoir sur la décentralisation.

Tradfieth et Steth

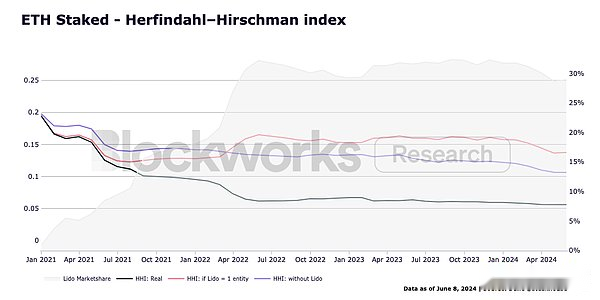

Philosophiquement, nous pensons que LST est le meilleur moyen de maintenir un ensemble de validateurs suffisamment décentralisé, sécurisé et bien performant.Grandjean et al. A calculé l’IHH de Ethereum (un indicateur utilisé pour évaluer la concentration et la concurrence du marché) et a constaté que le lido a amélioré le degré de décentralisation (lectures HHI inférieures montrées dans la figure ci-dessous).

Bien que considérant le Lido comme une entité entraîne une HHI plus élevée (c’est-à-dire des réseaux moins décentralisés), nous ne pensons pas que cette description de Lido reflète avec précision l’existence de Lido sur le marché, car le protocole n’est pas réalisé par une organisation ou une entité gérée ou contrôlée par un ensemble de validateurs se compose d’une variété d’entités indépendantes différentes.Bien que les grands LSP soient en danger, la mise en œuvre de mécanismes de gouvernance appropriés et de surveillance du protocole (par exemple la double gouvernance) devrait réduire la gravité du risque.De plus, l’ajout de TVP devrait décentraliser davantage les opérateurs.

Cela étant dit, il est raisonnable pour Tradfi de lancer éventuellement un produit ETH promis, étant donné les incitations économiques pour l’ETH promis (ou la tenue de l’ETH indigène diluera ses capitaux propres).Voici quelques hypothèses possibles (pures): (1) Tradfi adopte explicitement Steth et tous ses avantages; Les produits ETH standardisés de TradFi; OR (3) Tradfi développe ses propres pratiques, investit dans des opérations de nœuds propriétaires, hébergent son propre ETH et émettent des produits Tradeth.

«Bien que cela soit bon pour BTC [et ETH], la direction suivante est une zone inconnue.»

Nous croyons, et il existe des preuves que l’hypothèse (1) est une meilleure solution pour le réseau, car dans les deux cas, si l’eth de jalonnement a tendance à traduire, alors la chaîne risque de jalonner la centralisation.Par conséquent, dans un État où les entreprises existantes avec un capital fort développent des produits promis centralisés, tant que Lido reste suffisamment décentralisé, Steth et Dao sont des éléments importants pour maintenir la cohérence de l’ethereum, et plus largement, car DAO gère le délégué de Steth, et a à son tour un Impact significatif sur les performances, la sécurité et la décentralisation du réseau.

risque

-

Volatilité et liquidité:Lorsque la volatilité de l’ETH monte, les investisseurs seront plus disposés à vendre Steth sur le marché libre que d’attendre dans la file d’attente de retrait.Dans le cas d’une liquidité insuffisante, la survenue de périodes de volatilité élevée et de volumes de vente élevée peut entraîner l’écart du prix de Steth de sa liaison de prix 1: 1, ce qui entraînera des risques ultérieurs jusqu’à ce que les conditions de marché se rétablissent.

-

Risque circulaire:Une façon populaire de gagner des récompenses (telles que l’agriculture pour les suspensions aériennes ou les incitations d’extraction de liquidités), les utilisateurs prennent des positions à effet de levier, prêtent Steth, empruntent eth, achetent Steth, prêtent plus Steth et répétent la boucle jusqu’à ce qu’elles utilisent pleinement le rapport de levier pour atteindre une capacité maximale.Pendant les périodes de volatilité, les cycleurs risquent le risque d’être liquidés, ce qui peut déclencher des risques amplifiés associés à la volatilité et à la liquidité.

-

Accord et gouvernance:Il existe des risques associés au LSP occupant une grande part de marché.L’accord délégué par Steth est géré par DAO.Alors que DAO prend des mesures pour atteindre une double gouvernance, ce qui réduira ces risques, si Steth explique la majorité de l’ETH, il y a des raisons de s’inquiéter que le jalonnement de l’ETH sera concentré dans la gouvernance LDO.

-

Contrat intelligent:Le protocole Lido est exécuté par un ensemble de contrats intelligents.Cela comprend les dépôts, les retraits, les engagements confiés, les coupes et la gestion des clés.Des erreurs imprévues ou des escaliers malveillants associés aux contrats intelligents existent dans ces systèmes.

-

Concurrents:Le LST Market est énorme et d’autres accords de réapparition entrent dans le domaine.Tradfi est également en mesure de développer ses propres produits promis, ce qui peut être plus facile à obtenir pour certains investisseurs compte tenu de la structure actuelle du marché.

-

Surveillance:Bien que les approbations SPOT ETH ETF puissent rendre les prestataires de stimulation plus sécurisés en moyenne, le stimulation ETH restera sous contrôle réglementaire.Les discussions juridiques publiques incluent, sans s’y limiter, le rôle d’un fournisseur d’allumage, la différence entre la «gestion» et «administrative» (selon le test Howie), et si le LSP est un «émetteur» (test de reve).

Résumer

Selon les normes d’aujourd’hui, Steth est sans doute le meilleur produit pour obtenir une exposition à l’ETH promis.C’est le LST le plus liquide de la chaîne; Okx).Bien qu’il y ait des risques à tenir Steth, ces puissantes structures de marché peuvent continuer d’exister, et peuvent même augmenter, compte tenu des propriétés de Steth, du protocole de Lido, du besoin croissant de s’aligner sur Ethereum et du prochain catalyseur.Ces catalyseurs sur la feuille de route comprennent la technologie des validateurs distribués (TVP), la double gouvernance, le soutien à la pré-confirmation et l’allocation de ressources supplémentaires pour le réinstallation de Steth et des structures de gouvernance améliorées qui contribuent à la recherche sur Ethereum.Plus important encore, si Tradfi développe des produits d’ETH à jalonner, Steth et Lido Dao joueront un rôle de plus en plus important dans Ethereum.