Autor: Magicdhz, Blockworks;

Zusammenfassung

-

Das LIDO -Protokoll wird von Lido DAO verwaltet und ist eine Open -Source -Middleware, die ETH-, Steth- und Ethereum -Belohnungen zwischen einer Reihe von Validatoren und ETH -Stakern leitet.

-

Steth ist die flüssigste LST und die am weitesten verbreitete Form von On-Chain-Sicherheiten.

-

Steth Liquidity und Steth als Sicherheiten wachsen ebenfalls auf CEX, was darauf hinweist, dass das Interesse eines Instituts am Handel und der Haltung von Steth als Alternative zu ETH ist.

-

Steth ist in einer leistungsstarken Validator -Sammlung mit geringerem Risiko eingestellt und bietet höhere Wahrscheinlichkeitsanpassungsbelohnungen.

-

Da Tradfi nach ETH -Belohnungen sucht, kann Steth als Koordinationsinstrument gegen die Zentralisierung dienen.

Einführung: Steth & Gt;

Am 20. Mai 2024 veränderten Eric Balchunas und James Seyffart die Wahrscheinlichkeit einer ETF -Zulassung von Spots von 25% auf 75%.Die ETH stieg in wenigen Stunden um etwa 20%.Auf Wunsch der SEC hat der Emittent jedoch die S-1-Registrierungserklärung geändert, um die Verpfändung des ETF zu kündigen.Daher erhalten Anleger, die Spot -ETF -ETFs halten, keine eingehende Belohnung von Ethereum, die auf die gesetzliche Klarheit zurückzuführen ist, die für die Bereitstellung von ETH -Produkten erforderlich ist.Bei den derzeitigen Zinssätzen werden Anleger, die sich für die ETFs von Spot-ETFs entscheiden, einen Konsens und einen APR von etwa 3-4% der Ausführungsschichtprämien verlieren.Um die Verdünnung zu lindern, besteht daher die Motivation, ETF -Produkten Versprechen hinzuzufügen.

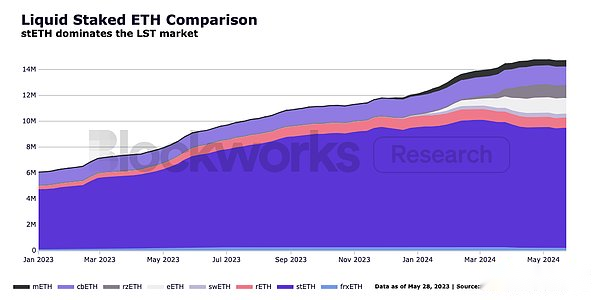

Das LIDO -Protokoll ist eine Open -Source -Middleware, die ETH ETH in Pools zwischen Validator -Sätzen nach Delegiertenstandards automatisch weiterleitet.Lido DAO wird von einem LDO -Inhaber verwaltet und ist für die Verwaltung einiger Parameter der oben genannten Delegationsstandards wie Protokollgebühren, Knotenbetreiber und Sicherheitsanforderungen verantwortlich.Das Protokoll ist jedoch nicht verwaltet und DAO kann den zugrunde liegenden Validator nicht direkt kontrollieren.Steth, das ungefähr 29% des gesamten Netzwerkkapitals (9,3 Mio. ETH oder 35,8 Milliarden US -Dollar) ausmacht, ist eine wichtige Infrastruktur für die einstöckige Branche und hält hohe Leistungsstandards, Delegation und andere Einstellpraktiken aufrechterhalten.

ETH-ETFs können derzeit die bequemste Option für Tradfi-Anleger sein, um ETH-Exposition zu erhalten, aber diese Produkte können die Emission oder kryptoökonomische Aktivität von Ethereum nicht erfassen.Da immer mehr Tradfi -Veranstaltungsorte selbst Token anschließen, ist es wohl das beste Produkt, Lidos flüssiges Einbindungs -Token -Token -Token zu halten, um die Belohnungen von ETH- und Ethereum -Setzen zu erhalten, da es einen wichtigen Nutzen hat:

-

Steth ist das flüssigste und handelsreichste ETREDGED -Vermögenswert unter den dezentralen Börsen (DEXEs).

-

Steth ist die am häufigsten verwendete Form von Kollateral in Defi und übertrifft die größten Stablecoins -USDC und die ETH selbst.

-

Steth ist das liquidierteste native L1-Vermögenswert in zentralisierten Börsen (CEXES)-sowohl ein Ersatz für den Spot-ETH-Handel als auch eine Form von Sicherheiten.

Mit dem Aufkommen von ETFS lernen die Anleger mehr über Ethereum und versuchen, zusätzliche Renditen aus Konsens- und Ausführungsschichtbelohnungen zu erzielen, und die Dominanz von Steth kann fortgesetzt werden – was für die Konsolidierung einer stärkeren Stempelmarktstruktur von Vorteil ist.In Zukunft sind die Governance und das Wachstum von Lido DAO in Steth für die Aufrechterhaltung einer ausreichend dezentralen Reihe von Validatoren für Ethereum von wesentlicher Bedeutung, da Tradfi -Institutionen ihre Produkte (als „Tradfieth“ bezeichnet) letztendlich hinzufügen.

„Steth & gt; Tradfieth“ liegt daher daran, dass es bessere Renditen bietet, mehr Nützlichkeit als benachbarte Produkte veröffentlicht und als Koordinationsinstrument für den Kampf gegen die Zentralisierung fungiert.

Quelle: Finma, Stier

LIDO -Protokoll

Das Middleware des LIDO -Protokolls ist eine Reihe von intelligenten Verträgen, die einer Gruppe zensierter Ethereum -Validatoren programmgesteuert die ETH der Benutzer zuweisen.Dieses Liquiditätsprotokoll (LSP) ist so konzipiert, dass Ethereums native Einstellungsfähigkeiten verbessert werden.Es dient hauptsächlich zwei Parteien: Knotenbetreiber und ETH -Stakers und löst zwei Probleme: den Schwellenwert für den Eintritt von Validatoren und den Verlust der Liquidität, die durch die Verriegelung der ETH für das Absetzen verursacht wird.

Obwohl die Hardwareanforderungen für das Ausführen eines Validators auf Ethereum nicht so hoch sind wie in anderen Ketten, müssen die Knotenbetreiber genau 32 ETH im Validator einsetzen, um die Belohnung von Ethereum zu erhalten.Für potenzielle Validatoren ist das Aufbringen so viel Geld nicht nur nicht einfach, sondern die Zuordnung der ETH innerhalb der Grenze des 32 -ETH -Intervalls kann sehr ineffizient sein.

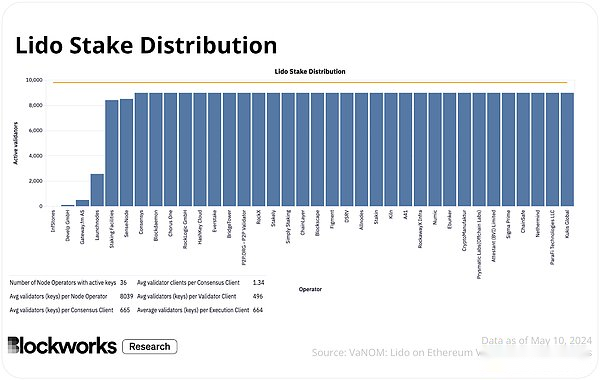

Um den Betrieb zu vereinfachen, leitet LIDO ETH von Anlegern die ETH und delegiert diese ETHs an den Validator -Set, wodurch die hohe wirtschaftliche Schwelle effektiv verringert wird.Darüber hinaus reduziert Lido DAO das Risiko von Validator -Sätzen durch strenge Bewertung, Überwachung und delegierte Strategien zwischen Knotenbetreibern.Bedienerstatistiken und Metriken, die Daten aus dem Validator -Satz enthaltenHierauftauchen.

Als Gegenleistung für ihre ETH -Einzahlung erhalten die Anleger Steth und ihr Wertversprechen ist einfach.Durch das Ausführen eines Validators oder der Einstellung der ETH muss ETH in Ihrem Konto gesperrt werden. Stattdessen ist Steth ein flüssiges Dienstprogramm -Token, das Benutzer in CEFI und Defi verwenden können.

Steth

Steth ist ein flüssiges Token (LST), ein praktisches Token, das die Gesamtmenge an ETH in LIDO plus der starken Belohnung (minus Gebühren) und der Bestätigungsstrafe darstellt.Zu den Gebühren gehören die Einstellung von Provisionen, die von Validatoren, DAOs und Vereinbarungen gesammelt wurden.

Wenn der Benutzer eine ETH in LIDO einleitet, wird ein Steth gegossen und an den Benutzer gesendet, und das Protokoll zeichnet die ETH -Aktie des Benutzers im Protokoll auf.Dieser Anteil wird täglich berechnet.Steth ist eine Quittung, die der Benutzer als Anteil an ETH im Pool erlöst werden kann.Durch das Halten von Steth können Benutzer automatisch Ethereum -Prämien über einen Rebase -Mechanismus erhalten. Wenn sich die ETH -Belohnungen an den Validator -Satz ansammeln, werden die Protokoll -Minderzwerte und Zuordnungen Steth basierend auf der ETH -Aktie des Kontos im Protokoll zugewiesen.

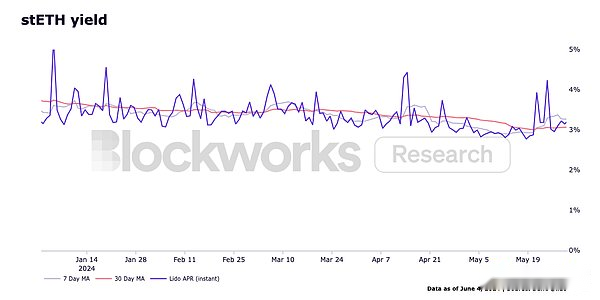

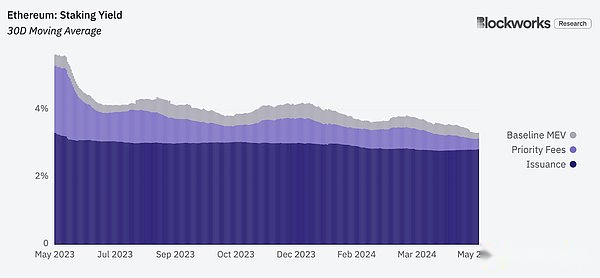

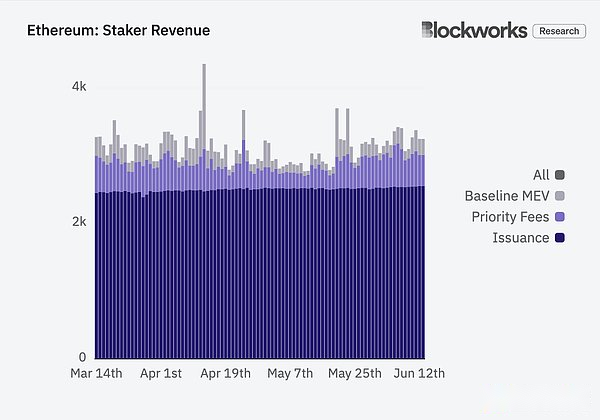

Die Belohnungen von Steth hängen von ETH -Zirkulation, Prioritätsgebühren und MEV -Belohnungen ab.Die ETH -Ausgabe ist die Belohnung für Validatoren, an Konsens teilzunehmen und korrekt Blöcke vorzuschlagen.Derzeit beträgt der Ausstellungssatz 917.000 ETH pro Jahr (und es wird eine Änderung dieser Geldpolitik erörtert).Benutzer zahlen eine Prioritätsgebühr, um die Einbeziehung der Transaktion zu priorisieren.MEV-Belohnungen sind eine zusätzliche Einnahmequelle für den Betrieb von MeV-Boost, der den Markt für Validatoren erleichtert, um einige Blockbelohnungen für Ethereum zu erhalten.Dieser Teil der Belohnung hängt von der Nachfrage nach Ethereum -Blockraum ab.Laut Mevboost.pics erreichten Validatoren im Jahr 2023 über Mev-Boost rund 308.649 ETH (704,3 Millionen US-Dollar zum ETH-Preis zum 1. Januar 2024).Angesichts dieser Faktoren können Anleger für das gesamte Jahr von 2024 einen variablen jährlichen Zinssatz von 3-4% verdienen, indem sie Steth einfach hält.

Insgesamt ist Steth im Gegensatz zu ETFs von Spot ETFs ein liquidisches Produkt, durch das Anleger ETH -Vermögenswerte besitzen und Cashflow von Ethereum verdienen können.Darüber hinaus ist Steth auch eines der am häufigsten verwendeten Vermögenswerte in verschiedenen Umgebungen in Defi.

Steth Nützlichkeit

Der Hauptnutzung von Steth macht es zu einem idealen Kapital, das Liquidität und die Möglichkeit umfasst, ihn als Sicherheiten zu verwenden.In der Regel dauert es mehrere Tage, bis die verpfändete ETH zurückgezogen wird, da die Zeit, die der Verpfändung warten muss, von der Größe der Ausgangswarteschlange abhängt.Dies erhöht die Wahrscheinlichkeit einer Fälligkeitsfehlanpassung. In diesem Fall ändert sich der Wert der ETH dramatisch zwischen Abhebungsanfragen und Rücknahmen.

Das Kernwertversprechen von Steth ist seine Liquidität.Die Staker müssen nicht warten, um die Warteschlange zu verlassen, sondern lediglich ihre verpfändete Position, indem sie Steth auf dem Markt für Dex oder CEX verkaufen.Savvy Leser werden erkennen, dass die Beseitigung des Risikos einer Fälligkeitsfehlanpassung das Risiko auf die Bereitschaft und die Fähigkeit des Sekundärmarktes verlagern, Steth Inventory zu akzeptieren.Angesichts der Genehmigung von Spot -ETFs und den Eigenschaften und den zugrunde liegenden Marktstrukturtrends von Steth gibt es jedoch größere Präzedenzfälle, die eine weitere Annahme von Steth und tiefere Liquidität vorhersagen.

Steth Liquidität

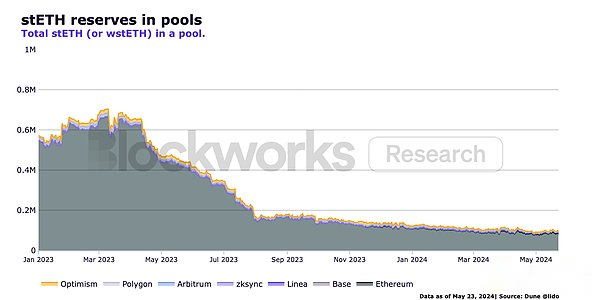

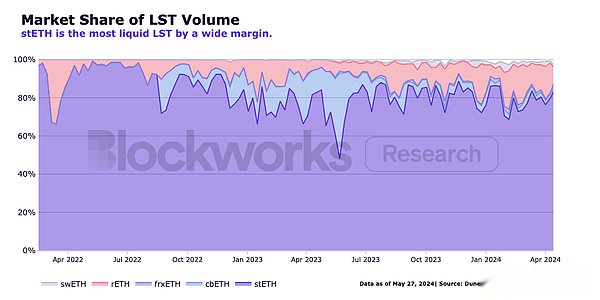

Es ist erwähnenswert, dass die Steth -Reserven in Ethereum und Rollup -Pools während des Jahres 2023 zurückgegangen sind.Dies ist auf die DAO-Locker-Incentive-Ausgaben für die ketten Kette, Steth LPS, zurückzuführen, was bedeutete, dass LPS ihre Reserven aus dem Pool zurückgezogen hatte.Im Jahr 2024 erreichen Reserven ein stabiles Niveau.Von subventionierten LPs (die normalerweise eher dazu neigen, Reserven zurückzuziehen, wenn sie es am dringendsten benötigen) zu einem echten, nicht subventionierten Steth LP ist es für das On-Chain-Liquiditätsprofil von Steth viel gesünder.Trotz dieser Marktanpassungskräfte bleibt Steth eines der liquidesten Vermögenswerte in Defi und steht in den Top 10 in UNISWAPs TVL.

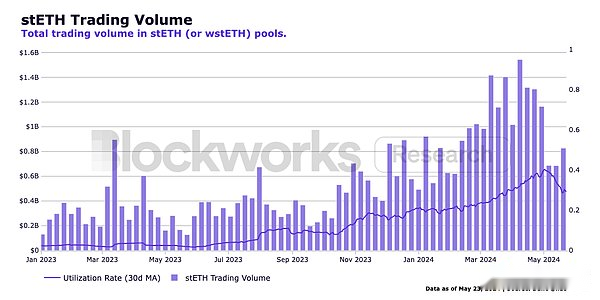

Im gleichen Zeitraum nahmen sowohl das Transaktionsvolumen von Steth als auch die Verwendung von Steth in diesen Pools zu.Die Trends in der folgenden Abbildung zeigen, dass: (1) LP eine höhere Viskosität und Konsistenz aufweist, (2) der Markt nahezu einem stabileren Gleichgewicht zwischen Steth Liquidität liegt, und (3) immer mehr Teilnehmer sind eher bereit, Steth zu tauschen.Diese Marktstrukturen sind eine stärkere und organischere Grundlage für die Expansion als über investierende LDO -Anreize für die saisonale LP.Wie in der folgenden Abbildung gezeigt, steht Steth im Vergleich zu anderen LSTs weit voraus.

Liquidität ist wirklich wichtig (ICYMI)

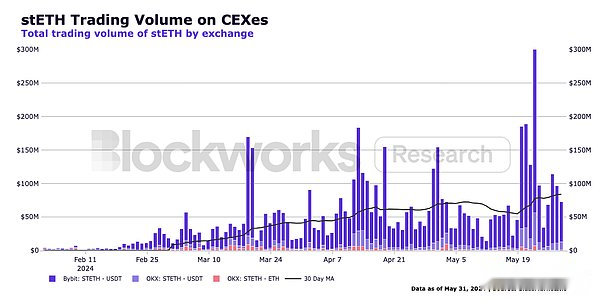

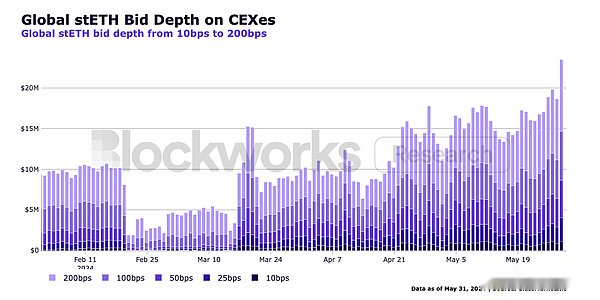

Es kann gesagt werden, dass Liquidität die größte Determinante für das Risikomanagement auf den Finanzmärkten ist.Der Liquiditätsstatus eines Vermögenswerts wirkt sich stark auf die risikobereinigten Renditen aus, was wiederum seine Attraktivität für Anleger beeinträchtigt.Dies macht Steth die beste Wahl für Anleger und Händler, die Ethereum-Belohnungen erhalten möchten, wie in einem Seminar zwischen Blockworks mit großen krypto-nativen Institutionen wie Hashhnote, Kupfer, Deribit und Cumberland bestätigt.Die folgende Abbildung zeigt die Trends, die von den krypto einheimischen Institutionen auf CEX angewendet wurden: Weitere krypto einheimische Institutionen und Markthersteller sind eher bereit, Steth zu halten und zu handeln.Hinweis: Die globalen Gebotsdaten waren während der Teile von Februar und März unvollständig, da die Börse die Wechselkursgrenzen für Bestelldaten geändert hat.

steth als kollateral

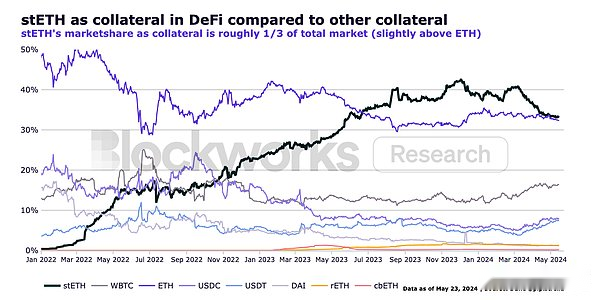

Steth ist auch die bevorzugte Form von Sicherheiten in Defi – sie übertrifft ETH und beliebte Stablecoins wie USDC, USDT und DAI.Die folgende Abbildung zeigt, dass es seit seiner Einrichtung nach und nach in diese Position gestiegen ist und etwa 1/3 des Gesamtmarktanteils ausmacht.

Die Verwendung von Steth als Premium -Sicherheitsoption kann die Kapitaleffizienz verbessern und dazu beitragen, den Austausch und Kreditplattformen zu mehr Transaktionsvolumen zu generieren.Im Februar dieses Jahres kündigte Bitbit an, den Sicherheitswert von Steth von 75% auf 90% zu erhöhen.Seitdem hat das Steth -Handelsvolumen bei Bitbit fast zehnmal zugenommen.

Es scheint, dass die Marktstruktur für die Kette von Steth ein stabileres Gleichgewicht erreicht hat, was eine solide Grundlage für den langfristigen schrittweisen Wachstumstrend darstellt.Off-Chain können wir Funken beobachten, die von mehr Institutionen angenommen wurden, da die Anleger es vorziehen, ETH über regelmäßige ETH zu setzen.Während wir auch erwarten, dass andere LSTs (möglicherweise einschließlich LRTs) Marktanteile gewinnen, sollte die bestehende Marktstruktur und -dominanz von Steth sowie den First-Mover-Vorteil seine starke Position auf dem Markt aufrechterhalten.Darüber hinaus haben Lido und Steth viele Vorteile gegenüber anderen Einstellungsoptionen.Im Vergleich zu anderen Stakelmechanismen weist Lidos Mechanismus drei wichtige Merkmale auf: nicht verwaltet, dezentral und transparent.

Steth im Vergleich zu anderen Einsätzen

Im Vergleich zu anderen Stakelmechanismen weist Lidos Mechanismus drei wichtige Merkmale auf: nicht verwaltet, dezentral und transparent.

-

Nicht verwaltet:Weder LIDO- noch Knotenbetreiber entsprechen den Einlagen der Benutzer.Diese Funktion mildert das Gegenparteirisiko-Knotenbetreiber werden niemals benutzerfreundliche ETH hosten.

-

Dezentralisierung:Es gibt kein organisatorisches Überprüfungsprotokoll – technische Risiken sind gleichmäßig auf eine Gruppe von Knotenbetreibern verteilt, wodurch die Belastbarkeit, die Verfügbarkeit und die Belohnungen verbessert werden.

-

Open Source:Jeder kann Verbesserungen des Code, der das Protokoll ausführt, überprüfen, prüfen und/oder empfehlen.

Beim Vergleich von Steth mit anderen LSTs und Stakelanbietern, basierend auf Nenndaten, liegt der Belohnungsunterschied zwischen den Top-Knoten-Operatoren gering und liegt zwischen 3,3 und 3,5%.Unter Berücksichtigung der Faktoren von Betriebsknoten (einschließlich DevOps, Cloud -Infrastruktur, Hardware, Wartungscode, Kundentyp, geografischer Verteilung usw.) enthält ein kleiner Unterschied in der Belohnung ein großes Risiko.

Steth ist weniger riskant, da es den Zugriff auf andere Betreiber sicherstellt, dass verschiedene Maschinen, Code und Kunden an verschiedenen Orten an vielen Teams ausgeführt werden.Daher ist die Möglichkeit der Ausfallzeit niedriger, und die Risiken sind standardmäßig diversifiziert.Für weitere Informationen zu dem Feld schrieb der Blockworks Research Analyst 0xPiblez ein detailliertForschungsbericht.

Steth Wahrscheinlichkeit, überschüssige Belohnung zu erhalten

In Bezug auf das erste Diagramm unten können wir feststellen, dass die Belohnung der Ausführungsschicht (Prioritätsgebühr + Basislinien -MEV) variabler ist als die Konsensschichtbelohnung (Ausgabe).Das zweite Bild unten zeigt eine vergrößerte Ansicht dieser Änderung im letzten Monat.Dies ist auf die Periodizität von On-Chain-Aktivitäten zurückzuführen, dh in einigen Zeiträumen fällt die Erhöhung des Aktivitätsniveaus mit wertvolleren Blöcken zusammen, sodass die Belohnung der Ausführungsschicht höher ist.Dies bedeutet, dass die implementierte ETH -Belohnung eine Funktion der Wahrscheinlichkeit des Validators ist, den nächsten Block vorzuschlagen, wodurch die Änderungen in der Ausführungsschichtbelohnung erfasst werden.

Da Steth Stakes in den Händen vieler verschiedener Operatoren liegt und 29% der gesamten festgelegten ETH ausmacht, ist die Wahrscheinlichkeit, dass Steth Änderungen der Blockbelohnungen erfasst, viel höher als die eines einzelnen Validators, kleineren Operators oder weniger eingesteckter Validator -Set.Dies bedeutet, dass es im Durchschnitt weiterhin höhere Renditen erzielt.

Mit anderen Worten, im Extremwert, wenn ein separater Validator einen sehr wertvollen Block vorschlägt, auch wenn die Gesamtrendite viel höher ist (z. B. 32 ETH, um 10 ETH in einem Block zu verdienen), sind dies die Chancen, dass dies geschieht, auch sehr sehr niedrig, etwa eine von einer Million (32/32.400.000).Sie werden im Grunde die Lotterie gewinnen.Im anderen Extremfall erfasst Lidos Validator -Set in etwa 29% der Fälle eher wertvolle Blöcke.Durch das Halten von Steth können Benutzer ihre Chancen, mehr Belohnungen zu teilen, wählen und erhöhen.

Kurz gesagt, ein weiterer Grund, warum Steth eine bessere Wahl ist, um eine einladende ETH -Belohnung zu erhalten, besteht darin, dass es stark wettbewerbsfähige Belohnungen auf der Grundlage der Wahrscheinlichkeit und der Risikoanpassung erzeugt.

Lido Governance: Steths wachsende Bedeutung für die Dezentralisierung

Die Genehmigung des Spot -ETF -ETF bringt Erwartungen an mehr Produkte mit sich – insbesondere zu verpfändeten ETH -Produkten.Während des Bullenmarktzyklus schrieb die native Legende der Kryptowährung Degenspartan einen Artikel mit dem Titel „Wie viele trojanische Pferde können wir starten?》Artikel.In diesem kurzen Blog -Beitrag schrieb Degenspartan: „Nach den Spot -ETFs kann immer noch mehr Zugriff in Bezug auf [Tradfi] erwartet werden. Kredite usw. “

Während die US -amerikanischen Kapitalmärkte mehr Möglichkeiten haben werden, ETH zu erreichen und dauerhaftere (strukturelle) Rückenwind zu bringen, ist unklar, wie Tradfi andere digitale Vermögenswerte oder Derivate integrieren und welche Nebenwirkungen sie auf die Dezentralisierung haben können.

Tradfieth und Steth

Philosophisch sind wir der Meinung, dass LST der beste Weg ist, um ein ausreichend dezentrales, sicheres und gut beleistetes Validator-Set aufrechtzuerhalten.Grandjean et al.

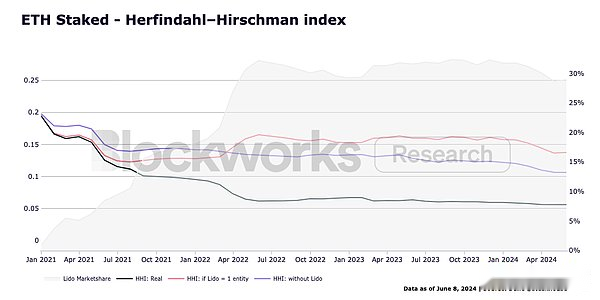

Although considering Lido as an entity results in higher HHI (i.e., less decentralized networks), we do not believe that this description of Lido accurately reflects Lido’s existence in the market, because the protocol is not made by a An organization or entity managed or controlled Durch einen Validator -Satz besteht aus einer Vielzahl verschiedener unabhängiger Unternehmen.虽然大型 LSP 存在风险,但实施适当的治理机制和协议监督(例如双重治理)应该可以降低风险的严重性。Darüber hinaus wird erwartet, dass die Zugabe von DVT die Betreiber weiter dezentralisieren.

话虽如此,考虑到质押 ETH 的经济激励(或者持有原生 ETH 会稀释其权益),TradFi 最终推出质押 ETH 产品是合理的。以下是一些可能的(纯)假设结果:(1)TradFi 明确采用 stETH 及其所有优势;(2)TradFi 与 Coinbase 或其他大型机构质押提供商密切合作,以构建此框架,在这种情况下,cbETH 或 tradfiETH 将成为 TradFi 的规范质押 ETH 产品;或者(3)TradFi 开发自己的实践,投资专有节点运营,托管自己的质押 ETH,并发行 tradfiETH 产品。

„Während dies für BTC [und ETH] gut ist, ist die nächste Richtung ein unbekannter Bereich.“ – Degenspartan

我们相信,并且有证据表明,假设 (1) 对网络来说是更好的解决方案,因为无论哪种情况,如果质押的 ETH 趋向于 tradfiETH,则该链存在质押中心化的风险。Therefore, in a state where existing enterprises with strong capital develop centralized pledged products, as long as Lido remains sufficiently decentralized, stETH and DAO are important components in maintaining Ethereum consistency, and more broadly, because DAO manages stETH delegate, and in turn have a signifikante Auswirkungen auf die Leistung, Sicherheit und Dezentralisierung des Netzwerks.

Risiko

-

Volatilität und Liquidität:Wenn die ETH -Volatilität steigt, werden die Anleger eher bereit sein, Steth auf dem freien Markt zu verkaufen, als in der Rückzugswarteschlange zu warten.Im Falle einer unzureichenden Liquidität kann das Auftreten hoher Volatilitätszeiträume und hoher Verkaufsvolumina dazu führen, dass der Preis von Steth von seiner Bindung von 1: 1 ETH -Preis abweist, was nachfolgende Risiken einbringt, bis sich die Marktbedingungen erholen.

-

Kreisrisiko:Eine beliebte Möglichkeit, Belohnungen (z. Maximale Kapazität.Während der Volatilitätszeiten konfrontiert die Zyklern dem Risiko einer Liquidation, was amplifizierte Risiken auslösen kann, die mit Volatilität und Liquidität verbunden sind.

-

Vereinbarung und Regierungsführung:Mit LSP sind Risiken verbunden, die einen großen Marktanteil besitzen.Die von Steth delegierte Vereinbarung wird von DAO verwaltet.Während DAO Schritte unternimmt, um eine doppelte Governance zu erreichen, die diese Risiken verringert. Wenn Steth den größten Teil der ETH -Steckdose ausmacht, besteht Grund zu befürchten, dass die ETH -Einstellung auf LDO -Governance konzentriert wird.

-

Smart Contract:Das LIDO -Protokoll wird von einer Reihe von intelligenten Verträgen ausgeführt.Dies beinhaltet Einlagen, Abhebungen, anvertraute Zusagen, Schnitte und Schlüsselmanagement.In diesen Systemen gibt es unvorhergesehene Fehler oder böswillige Eskalationen, die mit intelligenten Verträgen verbunden sind.

-

Konkurrenten:Der LST-Markt ist riesig und andere Wiedereinstellungsvereinbarungen treten in das Feld ein.Tradfi ist auch in der Lage, eigene verpfändete Produkte zu entwickeln, die angesichts der aktuellen Marktstruktur für einige Anleger möglicherweise einfacher zu erhalten sind.

-

Aufsicht:Während Spot -ETF -Zulassungen durchschnittlich die Einbindungsanbieter durchschnittlich sicherer machen können, bleibt die Einstellung der ETH unter gesetzlicher Prüfung.Zu den öffentlichen Rechtsdiskussionen gehören unter anderem die Rolle eines Liegestützers, den Unterschied zwischen „Management“ und „administrativ“ (laut Howie -Test) und ob der LSP ein „Emittenten“ ist (REVE -Test).

Zusammenfassen

Nach heutigen Maßstäben ist Steth wohl das beste Produkt, um eine verpfändete ETH -Exposition zu erhalten.Es ist die flüssigste LST in der Kette; Okx).Während es Risiken gibt, Steth zu halten, können diese leistungsstarken Marktstrukturen weiterhin existieren und möglicherweise sogar angesichts der Eigenschaften von Steth, dem Protokoll von Lido, dem wachsenden Bedürfnis, sich mit Ethereum und dem bevorstehenden Katalysator zu übereinstimmen, und den wachsenden Bedürfnis zu steigen.Zu diesen Katalysatoren der Roadmap gehören Distributed Validator Technology (DVT), Dual Governance, Unterstützung für die Vorbestätigung und die Zuweisung zusätzlicher Ressourcen für die Wiederherstellung von Steth und verbesserte Governance-Strukturen, die zur Ethereum-Forschung beitragen.Noch wichtiger ist, dass Steth und Lido DAO, wenn Tradfi ein Einstellungs -ETH -Produkte entwickelt, eine immer wichtigere Rolle in Ethereum spielen wird.