Autora: Christine Kim Fuente: Galaxy Traducción: Shan Oppa, Bittain Vision

Resumen

Este informe proporciona una visión general integral de la participación, cómo funciona el replanteo en Ethereum y consideraciones importantes para las partes interesadas cuando participan en esta actividad.Esta es la primera parte de una serie de informes de tres partes que profundizará en los riesgos y las recompensas de una variedad de actividades de replanteo, incluidos el reposición y la liquidez.El segundo informe de la serie describirá el reinicio, cómo funcionan las promesas en Ethereum y el cosmos, y los riesgos importantes asociados con la reestimación.

introducir

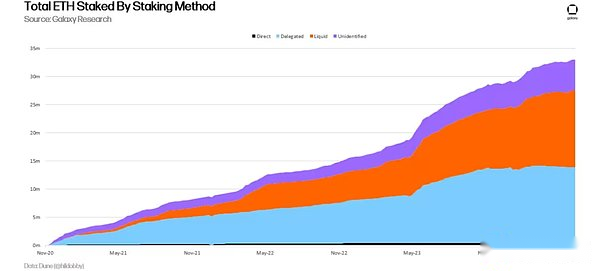

Ethereum es la prueba de bloque de estaca (POS) más grande calculada por el valor de estaca total.A partir del 15 de julio de 2024, los titulares de ETH han prometido Ethereum (ETH) por valor de más de US $ 111 mil millones, lo que representa el 28% del suministro total de ETH.El monto de ETH también se llama el «presupuesto de seguridad» de Ethereum porque estos activos pueden ser penalizados por la red en caso de ataques de doble pago y otras violaciones de las reglas de protocolo.Como contribución a la seguridad de Ethereum, los usuarios que comprenden ETH recibirán recompensas a través de la emisión de protocolo, consejos de prioridad y valor máximo extraíble (MEV).Los usuarios pueden apostar fácilmente a ETH a través de una piscina líquida sin sacrificar la liquidez de los activos, lo que resulta en una mayor demanda de apuestas de lo esperado por los desarrolladores de protocolo de Ethereum.Basado en la dinámica actual de replanteo, los desarrolladores esperan que el suministro total de ETH (también conocido como relación de referencia) sea apostable, solo aumente en los próximos años.Para mitigar esta tendencia, los desarrolladores están considerando cambios importantes en la política de emisión del acuerdo.

Este informe describirá el replanteo en Ethereum, incluidos los tipos de usuarios de replanteación en Ethereum, los riesgos y los retornos de la participación, y el pronóstico de las tasas de replanteo.El informe también proporcionará información sobre las propuestas de los desarrolladores para cambiar la emisión de la red para frenar la demanda.

Tipos de accionistas

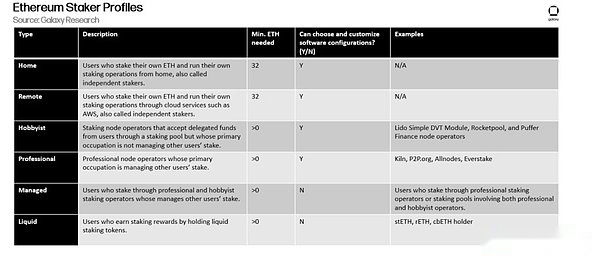

Hay seis tipos principales de usuarios de Ethereum que pueden recibir recompensas a través de la explosión.La siguiente tabla detalla sus respectivos perfiles:

Entre estos principales tipos de puñeteras, el mayor número son los Stakers de Custodian, es decir, aquellos que confían ETH a los operadores de nodo de estaca profesionales.Aunque los operadores de nodo de compromiso profesional no son tan grandes como su base de clientes, son el tipo de entidades de compromiso con el mayor número de ETH de compromiso administrados.

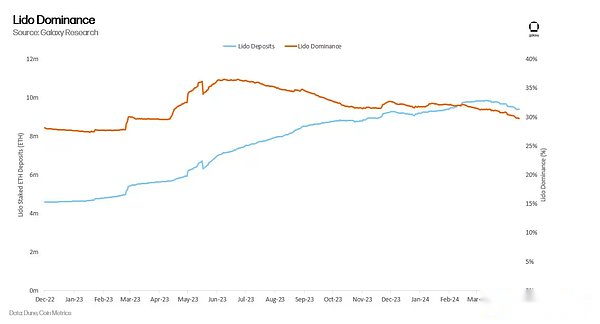

Este análisis no incluye la reestimación de liquidez, el reinicio y los acuerdos de la piscina de liquidez, ya que estas entidades no ejecutan directamente la infraestructura de replanteo ni proporcionan fondos para su uso.Sin embargo, estas entidades reciben un porcentaje de retornos de los Stakers profesionales (o aficionados) que usan su plataforma para proporcionar servicios a los Stakers de Custodian. Participantes importantes en la industria de estancamiento de Ethereum.Lido es un acuerdo de replanteo líquido, con mucho, el operador de piscinas más grande en Ethereum, a través del cual aproximadamente el 29% del total de ETH se confía a los abartados profesionales y aficionados.Dada la adopción y el papel clave de las piscinas de replanteo líquido en Ethereum, es importante comprender los riesgos de la apuesta por líquido.

La siguiente sección de este informe explorará los riesgos de replanteo en función de las tecnologías y entidades utilizadas para recibir recompensas de apuestas.

Riesgo de compromiso

Los riesgos asociados con la promesa dependen en gran medida de los métodos y técnicas de promesa.Aquí hay tres categorías que definen métodos de replanteo y sus riesgos asociados:

-

Compromiso directo: Promedge se refiere al usuario o entidad que opera su hardware y software de compromiso patentado.Los riesgos de la compromisión directa de ETH incluyen el castigo de compromiso y los riesgos de reducción.El castigo de compromiso causado por los cierres de máquinas a largo plazo y otras razones pueden hacer que los usuarios pierdan algunas de las recompensas de compromiso.Los eventos de corte causados por la configuración errónea del software de validador, etc., pueden hacer que el usuario pierda parte del equilibrio ETH prometido, hasta 1 eth.

-

Compromiso confiado: Promedge se refiere al usuario o entidad que confía su ETH a los compromisos profesionales o aficionados para su compromiso.El riesgo de delegar ETH a otra entidad para prometer que incluye todos los riesgos de compromiso directo, y también existe un riesgo de contraparte, porque la entidad que confía para prometer no puede cumplir con sus responsabilidades u obligaciones como servicio de compromiso.Los titulares de ETH pueden delegar su participación en las entidades de estaca como servicio con confianza minimizada, como las entidades que se controlan principalmente a través del código de contrato inteligente, pero esto trae riesgos técnicos adicionales ya que el código puede ser pirateado o contiene errores.

-

Compromiso de liquidez: El compromiso se refiere al usuario o entidad confía promesas profesionales o aficionadas para prometirlos e intercambiarlos por tokens líquidos que los representan en el compromiso ETH.El riesgo de apuesta por líquido incluye todos los riesgos de apuesta directa y apuestas confirmadas, pero además, debido a la volatilidad del mercado y los retrasos a largo plazo en la entrada o salida de los validadores, los riesgos de liquidez pueden conducir a eventos de desacoplamiento donde es el valor de las fichas líquidas. En línea con la replantación subyacente, el valor del activo se desvía significativamente.

Otro riesgo que debe enfatizarse para estos tres tipos de actividades de compromiso es el riesgo regulatorio.Cuanto más separado sea el titular de ETH de sus activos comprometidos, mayor será el riesgo regulatorio de actividades de compromiso.Los requisitos de ETH delegados y líquidos se basan en diferentes tipos de entidades intermedias.En opinión de los legisladores y reguladores, estas entidades pueden necesitar cumplir con ciertas reglas y marcos regulatorios para operar, dependiendo de su estructura y modelo de negocio, como las medidas de AML/KYC y las leyes de valores.

Además de los riesgos regulatorios, vale la pena especificar los riesgos exactos de acuerdo asociados con estos tres tipos de actividades de apuestas.Los riesgos de protocolo se derivan de la sanción de que la red puede incurrir automáticamente en que el usuario se aplique intencional o involuntariamente no cumplir con los estándares y reglas detalladas en el Acuerdo de consenso de Ethereum.Hay tres tipos principales de castigo.Ordenar por severidad de bajo a alto, son:

-

Castigo fuera de línea: Castigo cuando un nodo está fuera de línea y no cumple con sus deberes (como proponer un bloque o firmar una prueba de bloque).En términos generales, los validadores serán castigados solo unos pocos dólares al día.

-

Penalización de recortes iniciales: Castigo por cualquier comportamiento de validador que otros validadores detecten que viola las reglas de la red.El ejemplo más común es si el verificador propone dos bloques para una ranura de tiempo o firma dos pruebas para el mismo bloque.La penalización varía de 0.5 ETH a 1 ETH dependiendo del saldo válido del validador, actualmente hasta 32 ETH.Los desarrolladores de protocolos están considerando aumentar el equilibrio efectivo máximo del validador a 2048 ETH y reducir la penalización de corte inicial en la próxima actualización de la red Pectra.

-

Reducción de penalización relacionada: Después de la penalización de corte inicial, el validador puede ser castigado por segunda vez en función de la cantidad total de promesas cortadas dentro de los 18 días anteriores y después del evento de corte.La motivación para las sanciones relevantes es medir las sanciones en función de la cantidad de promesas administradas por los validadores identificados para violar las reglas de la red.Las sanciones relevantes se calculan en función de la suma del saldo válido, el saldo total y el multiplicador de corte proporcional 3 del validador malicioso.

Además de los tres castigos anteriores, si la red no puede lograr el resultado final, se puede imponer un castigo especial al verificador.Para obtener una descripción detallada de los resultados finales de Ethereum, consulte este informe de investigación de Galaxy.Cuando la red no se puede finalizar, impone sanciones cada vez más mayores en los validadores fuera de línea.Al destruir gradualmente las acciones de los validadores que no han contribuido al consenso de la red, la red puede reequilibrar el validador establecido para lograr el resultado final.Cuanto más larga la red no pueda lograr el resultado final, mayor será la gravedad del castigo.

Recompensa de compromiso

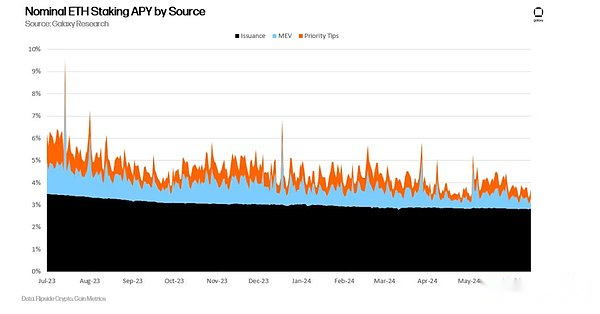

A cambio de los riesgos mencionados anteriormente, el prometedor puede obtener un rendimiento anualizado de aproximadamente el 4% de los depósitos ETH que prometió.Las recompensas provienen de nuevas emisiones ETH, consejos de prioridad adjuntos por los usuarios finales de Ethereum a sus transacciones y MEV (valor adicional del reordenamiento de transacciones de usuario dentro del bloque).

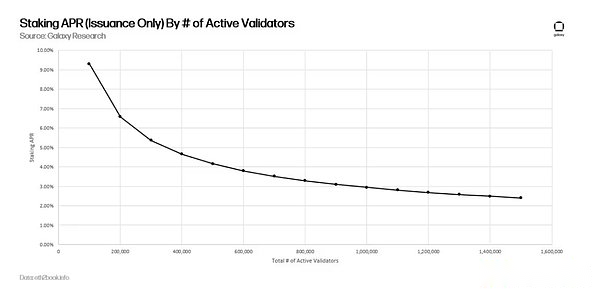

Tenga en cuenta que las recompensas de Stakers han disminuido constantemente en los últimos 2 años.Hay dos razones principales para esto.Primero, el número total de ETH comprometido y el número de validadores aumentaron durante el mismo período.A medida que aumenta el valor de la estaca, la recompensa de emisión del validador se diluye entre más participantes, como se muestra en la figura a continuación:

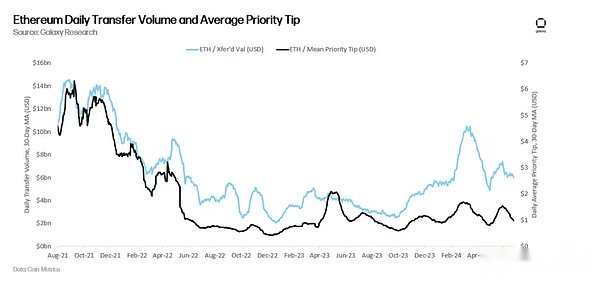

Si bien las recompensas de emisión pueden calcularse en función del número total de validadores activos y el suministro de ETH en Ethereum, otras dos fuentes de ingresos para los validadores son menos predecibles porque dependen de la actividad de transacciones en línea.

La actividad comercial ha disminuido en los últimos dos años, lo que resulta en una disminución en las tarifas base, los consejos prioritarios y los MEV para los validadores.En general, cuanto mayor sea el valor de los activos transferidos en la cadena, mayor es el consejo que el usuario está dispuesto a pagar para priorizar estas transacciones en el siguiente bloque, y cuanto mayor sea el MEV que el buscador gane para reordenar dentro del bloque.Como se muestra en la figura a continuación, el valor de la transferencia diaria de USD está relacionado con la tarifa promedio de prioridad de transacción:

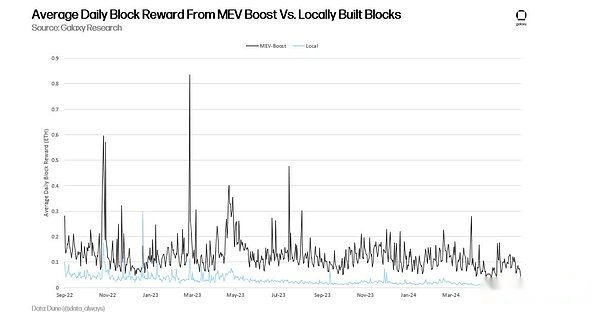

Según los cálculos de Galaxy, cuando la recompensa se calcula como una tasa de rendimiento porcentual anual, el MEV puede aumentar la recompensa de validador en aproximadamente 1.2%.La proporción de recompensas de validador de MEV es aproximadamente el 20% en comparación con otros tipos de ingresos de validador, incluidas las puntas de emisión y prioridad.Algunos atributos MEV al valor adicional otorgado a los propuestas de bloque, que no provienen de consejos o emisiones prioritarias, que es el método representado por los gráficos antes de este informe.Sin embargo, otros creen que si se obtiene la punta de alta prioridad a través de transacciones preventivas o inversas exitosas, la transacción de punta de alta prioridad en sí misma puede representar la ganancia de MEV.Para explicar el hecho de que los consejos de prioridad pueden contener MEV, otros métodos comparan el valor de los bloques creados con el software MEV-Boost y los bloques no construidos con el software MeV-Boost.

Estos métodos (como se muestra en la figura anterior) sugieren que el tamaño del MEV puede ser mucho más grande que la recompensa del validador.Según un análisis de octubre de 2023 realizado por el investigador de la Fundación Ethereum, Toni Wahrstätter, la recompensa mediana del bloque aumentará en un 400% si los validadores reciben bloques a través de MeV-Boost en lugar de bloques de construcción localmente.

Para obtener más información sobre el impacto de MEV en la economía de validador, lea el informe de investigación de Galaxy sobre MEV-Boost.

Pronóstico de tarifa de compromiso

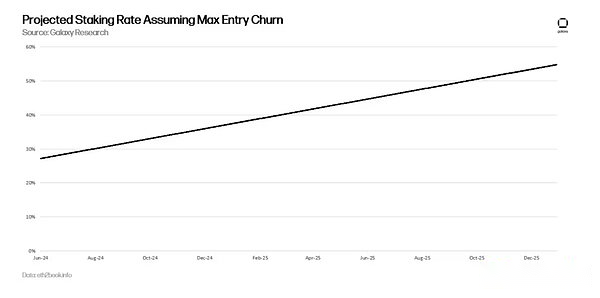

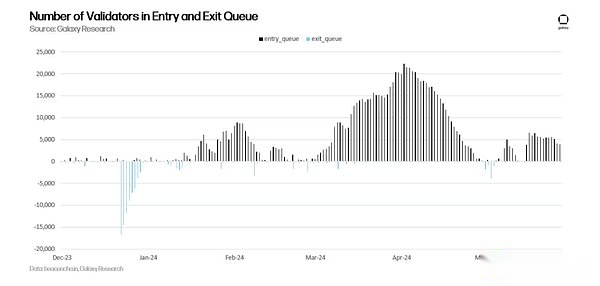

Suponiendo que la demanda de demanda en Ethereum ha crecido linealmente como en los últimos dos años, se espera que la tasa de replantea exceda el 30% en 2024.Como se mencionó anteriormente en este informe, una tasa de referencia más alta reducirá los rendimientos de la emisión.Los servicios móviles de replanteo en Ethereum permiten a los usuarios apostar y evitar fácilmente las restricciones normales en las reestimaciones, como las colas de entrada.Los usuarios solo necesitan comprar Steth para obtener una devolución de compromiso.Comprar Steth en grandes cantidades dará como resultado un desequilibrio en el valor de Steth en el mercado abierto con el valor de los activos de replanteo subyacentes, lo que dará como resultado una prima de valor de Steth hasta que se prometa más ETHE.A diferencia de comprar Steth, la actividad de replanteo en Ethereum se retrasará.Cada época (es decir, 6.4 minutos) solo puede agregar 8 nuevos validados o un saldo válido de hasta 256 ETH a Ethereum.Por lo tanto, suponiendo que el número de entradas de validador alcanza su máximo para cada período desde ahora hasta finales de 2025, llevará más de un año (466 días para ser exactos) alcanzar el 50% del suministro total de ETH.

Históricamente, la demanda de ingresar a la cola Ethereum que es más alta que la demanda de salida.A pesar de la disminución de la actividad de los validadores en las colas en los últimos días, se espera que la demanda de compromiso vuelva a elevarse por una variedad de razones, incluidos, entre otros, beneficios adicionales a través de la reestimación, un aumento de MEV de la recuperación de la actividad Defi y el apoyo a las transacciones regulatorias Cambios en las actividades de compromiso en productos financieros tradicionales, como fondos negociados.

Los desarrolladores saben que es solo cuestión de tiempo antes de que la tasa de replantea aumente nuevamente y los ingresos de los apostadores caen, por lo que están considerando varias opciones para cambiar la emisión de la red para frenar la demanda.

Discusión sobre los cambios de lanzamiento

Los titulares de ETH deben esperar que el rendimiento del compromiso cambie dramáticamente en el futuro.Los desarrolladores de protocolos están sopesando opciones para garantizar que la tasa de replanteo de Ethereum tiende a los umbrales objetivo, como el 25% o el 12.5%.Caspar Schwarz Schilling, un investigador de la Fundación Ethereum, explicó que las principales razones para mantener tasas de estaca bajas incluyen:

-

Dominio de token de replanteo líquido (LST): Si aumenta la tasa de replanteo, la cantidad de ETH concentrado en un grupo de replanteo (como Lido) puede aumentar, causando el riesgo de centralización de una entidad o aplicación de contrato inteligente y tener un impacto excesivo en el riesgo de seguridad de Ethereum.

-

La credibilidad de los cortes: Relacionado con las preocupaciones sobre el dominio LST, la fusión de alta circulación en una sola entidad o aplicación de contrato inteligente puede reducir la credibilidad de los recortes masivos en Ethereum.Por ejemplo, si se produce un incidente de corte que afecta a la mayoría de las partes interesadas, el acuerdo puede enfrentar la presión social de los titulares de ETH que desean que la organización cambie su estado de vez en cuando para restaurar el equilibrio ETH en estacos penalizado.Los desarrolladores de protocolo de Ethereum solo han organizado un cambio de estado irregular en la historia de la red, con el objetivo de restaurar los fondos de los usuarios después de que ocurra un error de contrato inteligente.Eso llegó después del infame Hack Dao en 2016.(Lea más sobre los incidentes de piratería de DAO en este informe de investigación de Galaxy). Aunque es poco probable, no es imposible hacer cambios de estado irregulares en respuesta a recortes masivos.De hecho, algunos investigadores de Ethereum creen que es más probable que tales resultados ocurran en situaciones de alta circulación.

-

Asegúrese de que no hay moneda base libre de confianza: También relacionado con las preocupaciones sobre el dominio de LST, la alta circulación podría conducir a un ETH nativo insuficiente en circulación y un aumento en los tokens ETH nativos emitidos por entidades de terceros.Los investigadores de Ethereum dicen que tienden a promover casos de uso que no sean pura apuesta usando ETH nativo para que los usuarios finales no tengan que confiar en usar monedas en cadena emitidas por aplicaciones relativamente menos centralizadas y confiables, mientras que ETH es por emisión de acuerdo de Ethereum.

-

Emisión mínima viable (MVI):Aunque el costo de la compromiso es insignificante en comparación con el costo minero, el costo de la compromiso no se puede ignorar.Los proveedores profesionales de replanteo necesitan el hardware y el software necesarios para ejecutar el validador, por lo que deben pagar los costos operativos.Para ser prometidos a través de estos proveedores, los usuarios deben pagar tarifas a estos proveedores.Además, incluso si los usuarios obtienen fichas de líquidos prometidos al replantear ETH nativa, si la operación de replanteo falla, asumirán riesgos y multas adicionales por replantear a terceros.Por lo tanto, le interesa a la red mantener el costo de apuesta al nivel mínimo, ya que el costo adicional de apoyar actividades de replantea significa emisiones más altas, lo que resulta en una expansión de la oferta ETH.

Los desarrolladores e investigadores del protocolo de Ethereum están sopesando diversas propuestas para reducir las tasas de apuestas de Ethereum.Estas propuestas incluyen, entre otros::

-

Cortes de una sola vez a corto plazo:En febrero de 2024, los investigadores de la Fundación Ethereum Ansgar Dietrichs y Caspar Schwarz-Scilling propusieron una vez más una reducción única en los rendimientos de replanteo.La idea fue originalmente propuesta por Anders Elowsson, un investigador de la Fundación Ethereum.En el último artículo de Dietrichs y Schilling, los investigadores recomiendan reducir los rendimientos de replanteo en un 30%.Sin embargo, este número depende de la tasa de replanteo de Ethereum, es decir, el suministro total de la participación de ETH.Dado que las tasas de compromiso han aumentado desde febrero, los investigadores creen que los recortes de rendimiento teóricamente recomendados deberían ser más altos.La propuesta no garantiza el límite superior de los requisitos de compromiso, pero solo se requieren cambios simples de código para implementarse, y frenará los incentivos económicos para la compromiso al reducir las recompensas de emisión a corto plazo.La propuesta pretende ser una medida temporal para allanar el camino para soluciones a largo plazo, como las políticas objetivo.

-

A la larga, el objetivo de la relación de compromiso: Implementar una nueva curva de emisión, cuanto mayor sea la tasa de participación excede la relación objetivo (por ejemplo, el 25% del suministro total de ETH prometido), mayor será el costo de los validadores prometiendo y recibiendo recompensas.Esta idea se basa en la investigación de Elowsson, Dietrichs y Schwartz-Chilling.Existen varios mecanismos que pueden lograr relaciones objetivo, cada una variable en el cronograma de emisión y la gravedad de la disminución de la circulación.Para obtener más detalles sobre la curva de emisión bajo el modelo objetivo de relación de referencia, lea este artículo de investigación de Ethereum.

Todas las propuestas anteriores no se incluirán en la próxima bifurcación de Ethereum Hard Pectra.Sin embargo, existe una alta probabilidad de que los desarrolladores de protocolos impulsen cambios en las lanzamientos en actualizaciones posteriores.Hasta ahora, las discusiones sobre los cambios de emisión dentro de la comunidad de Ethereum han sido muy controvertidas y no se ha alcanzado un consenso amplio.Las objeciones clave a los cambios de emisión incluyen las preocupaciones de que una disminución de los ingresos por participación dañará la rentabilidad de grandes proveedores de replanteo que operan en Ethereum y Stakers individuales y en el hogar.Los usuarios también se oponen a la falta de una investigación suficiente y al análisis basado en datos para las propuestas que han afectado la emisión hasta la fecha.No está claro cuál debería ser la relación de apuestas objetivo exacta para lograr el MVI, y si lograr esto a través de los cambios de emisión reducirá las preocupaciones sobre las distribuciones de apuestas centralizadas, o si exacerbará el problema al evitar aún más la participación de las partes interesadas individuales.Para abordar algunas preocupaciones sobre la rentabilidad a largo plazo de las partes interesadas individuales en Ethereum, el cofundador de Ethereum, Vitalik Buterin, compartió un estudio preliminar en marzo de 2024, con la adición de nuevas recompensas y sanciones anti-relacionadas para que ayude a controlar a los operadores de nodos con menos validados .

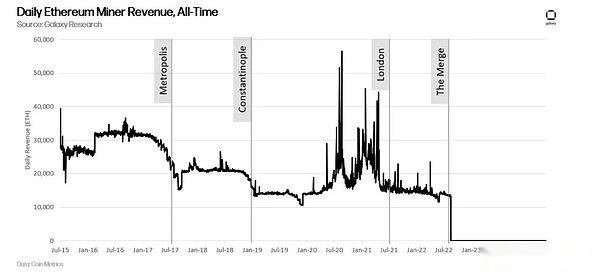

La prueba de la cadena de baliza de blockchain de Ethereum no ha cambiado desde su nacimiento en diciembre de 2020.Sin embargo, la política monetaria de Ethereum sufrió varias revisiones en sus aproximadamente siete años de historia antes de su fusión con la cadena de balizas.La recompensa por extraer un bloque en Ethereum se establece inicialmente en 5 ETH/BLOQUE.En la actualización metropolitana de septiembre de 2017, se redujo a 3 ETH.Luego, en la actualización de Constantinopla de febrero de 2019, cayó a 2 ETH nuevamente.Luego, los mineros vieron las recompensas que recibieron de las tarifas de transacción quemadas en la actualización de Londres en agosto de 2021, y luego las recompensas mineras fueron completamente abolidas en la red durante la actualización de fusiones en septiembre de 2022.

Según el acuerdo de consenso de prueba de estaca, los cambios en la política monetaria de Ethereum pueden ser más controvertidos que los cambios anteriores emitidos en línea bajo prueba de trabajo, ya que la base de usuarios se ve afectada por el cambio es mucho más amplia.A diferencia de los mineros estrictos, los cambios en la emisión afectan a un número creciente de titulares de ETH, proveedores de estaca como servicio, emisores de liquidación y emisores de reposo.Como la base de partes interesadas involucrada en la protección de Ethereum está creciendo, es poco probable que los desarrolladores de protocolo de Ethereum cambien la política monetaria de Ethereum con tanta frecuencia como lo hicieron en el pasado.La naturaleza controvertida de esta discusión puede conducir a políticas y recompensas cada vez más rígidas relacionadas con las promesas con el tiempo.Por lo tanto, a medida que la industria de replanteo se basa en Ethereum se desarrolla y madura, la oportunidad de cambiar la base del código Ethereum es reducida y es poco probable que dure mucho tiempo.

en conclusión

La economía de replanteo basada en Ethereum todavía está en su etapa de infancia y experimental.Cuando la cadena de baliza se lanzó por primera vez en 2020, los usuarios que comprenden ETH no pudieron garantizar que retirarían ETH o transferirían fondos a Ethereum.Cuando la cadena de baliza se fusiona con Ethereum en 2022, los usuarios reciben recompensas adicionales por replantear a través de consejos y MEV.Cuando la función de extracción ETH de replanteo está habilitada en 2023, los usuarios finalmente pueden salir del verificador y beneficiarse de la operación de replanteación.Hay una serie de otros cambios en la hoja de ruta de desarrollo de Ethereum que afectarán al negocio y a los puestos individuales en casa que operan en Ethereum.Si bien la mayoría de estos cambios no afectarán los incentivos económicos de la participación, como aumentar el equilibrio máximo válido de validadores en Pectra, algunos lo harán.Por lo tanto, a medida que la hoja de ruta de desarrollo de Ethereum continúa evolucionando y se implementa a través de horquillas duras, es importante evaluar cuidadosamente los riesgos y los retornos de la participación en Ethereum.Dado que la economía de Ethereum cubre a más partes interesadas que la industria minera una vez minera de Ethereum, los cambios frecuentes que afectan la dinámica de replanteación a lo largo del tiempo pueden dificultar la ejecución de los desarrolladores de protocolo de Ethereum.Sin embargo, Ethereum sigue siendo una blockchain de prueba de prueba relativamente nueva, con cambios significativos en los próximos meses y años, lo que provocó una cuidadosa consideración para cambiar la dinámica de la participación de todas las partes interesadas relevantes.