著者:Marco Manoppo、プリミティブベンチャー:0xxz@Bitchain Vision

注:Primitive Venturesの創設者であるDovey Wan、この記事に関するコメント:「Repled」の私の思考モデル:技術的には、合併採掘のバージョンに似ています。

最近、私は過去18か月間に市場を推進する主な要因であるため、再ステーキングの未来について考えてきました。

簡単にするために、この記事での幅広い概念を説明する際には、EigenlayerまたはAVSを引用するかもしれませんが、その用語を使用して、特にEigenlayerをターゲットにするだけでなく、構築されたすべての再開発契約とサービスを要約します。

Eigenlayerと再ステーキングの概念は、Pandoraの箱を開きます。

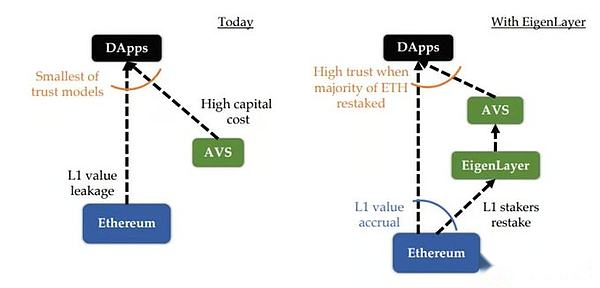

概念的には、高流動性と世界的にアクセス可能な資産の経済的安全を拡大することは良いことです。開発者は、プロジェクト固有のトークン用に完全に新しいエコシステムを起動せずに、オンチェーンアプリケーションを構築できます。

出典:Eigenlayerのホワイトペーパー

前提は、ETHはブルーチップ資産であるということです。

1.ビルダーの場合、セキュリティを強化し、コストを削減し、製品がコア機能に集中できるようにするため、製品を構築するときに経済的セキュリティを使用することは理にかなっています。

2。エンドユーザーに優れた製品体験を提供します

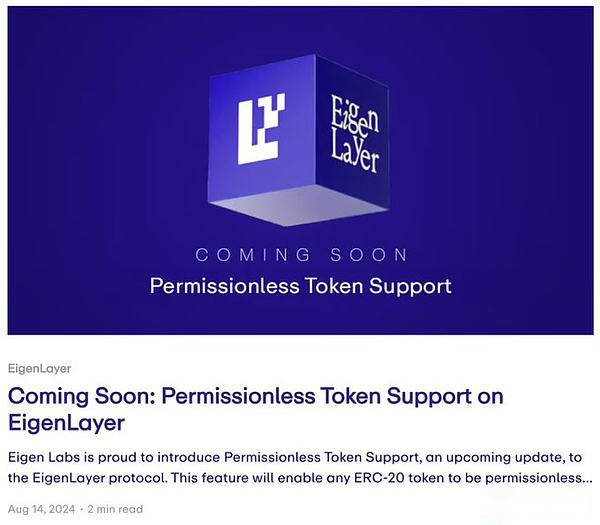

しかし、Eigenlayer White Paperのリリースから18か月後、Repledのパターンが変わりました。

これで、ビットコインのRESTAKEプロジェクト(バビロンなど)、Solana Restakeプロジェクト(溶接機など)、およびマルチアセットRESTAKEプロジェクト(KarakやSymbioticなど)があります。Eigenlayerでさえ、ライセンスフリーのトークンサポートの促進を開始し、許可なしにERC-20トークンを再ステークアセットとして追加できるようになりました。

出典:Eigenlayerのブログ

市場は、すべてのトークンが再ステークされるというシグナルを送信しました。

それはもはやETHの経済的安全を拡大することではありません。再ステーキングの本当の鍵は、新しいタイプのオンチェーン誘導体を発行し、トークン(およびそれに続く液体再ステーキングトークン)を発行することです。

さらに、タリープロトコルなどの液体ステーキングソリューションの台頭により、L1資産だけでなく、将来の再定義がすべての暗号トークンをカバーすることは明らかです。StarbがRSTARBとして再ステークされていることがわかります。これで、RSTARBは再びWRSTARBとしてパッケージ化されています。

それで、これは暗号通貨の将来にとって何を意味するのでしょうか?経済安全保障がトークンから拡大できる場合はどうなりますか?

供給と需要のダイナミクスを再装います

将来を再政治化することを決定する2つの要因。

暗号の世界では、2つのことが常に正しいです。

1。人々はより多くの利益を望んでいます

2。開発者はトークンを作成したいと考えています

人々はより多くの利益を望んでいます

供給側から、再勤務契約には最高のPMFがあります。

ウォール街の先祖から、暗号通貨は急速に退化した市場になりつつあり、常により大きなリスクを求めていることを学びました。例を挙げますか?イベントニュースのスピンオフ市場はすでにポリメークにあります。

Restakerがより多くの利益を得る方法は、Restake契約(AVS)に加えて構築されたサービスによるものです。理想的には、開発者は、再開発契約の上に構築することを選択し、再開発者にプロジェクトに再教師を割り当てるよう奨励することを選択します。これを行うために、開発者は収益の一部を共有したり、ネイティブトークンの形で共和党に報酬を提供したりする場合があります。

簡単な数学の計算をしましょう。

2024年9月7日現在のデータ。

-

現在、105億ドル相当のETHがEigenlayerで再ステークされています。

-

これらの再開発ETHのほとんどはLSTであると仮定します。その結果、彼らは4%の年間収益を生み出し、再開からより多くの獲得を望んでいます。

-

年間1%のAPYを追加するには、EigenlayerとそのAVSが1億500万ドルの価値を作成する必要があります。これは、カットやスマートコントラクトのリスクを考慮していません。

明らかに、R/Rを再開することは、1%APYを増やすだけでは価値がありません。あえて言います少なくとも2倍、約8%以上、リスクは資本アロケーターにとって価値があります。これは、エコシステムを再開すると、毎年少なくとも4億2,000万ドルの価値を生み出す必要があることを意味します。

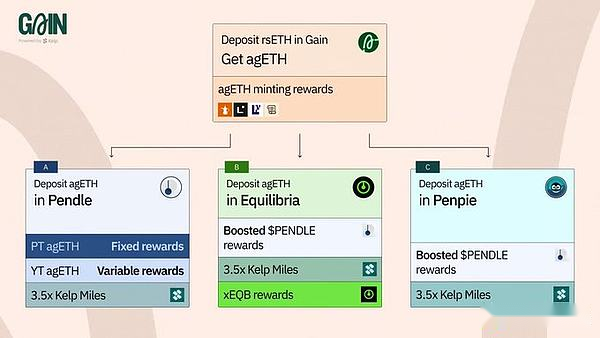

出典:Kelpdao

私たちが補充から見た大規模な利益は、今後のEigen Tokenと流動性再生契約のポイントプログラム(例の例)によって後援されています。

次に、このようなシナリオを想像してみてください。3つの再獲得契約、10の流動的な再ステーキング契約、および50以上のAVがあります。流動性は分散します(この場合、消費者)は、彼らが提供するオプションに自信を持っているのではなく、彼らが持っているオプションに負担されます。どの再契約と一致するはずですか?プロジェクトの経済的安全を強化するために、どの資産を選択する必要がありますか?等

したがって、再ステークされたETHの量を大幅に増やす必要があるか、フルスピードで実行するにはマネープリントマシン(ネイティブトークン発行とも呼ばれる)が必要です。

TLDR:ステーキングプロトコルとそのAVSでは、サプライヤーの活力を維持するためにトークンの形に投資するために多額のお金が必要になります。

開発者はトークンを作成したいと考えています

需要側では、再開契約は、開発者が独自のアプリケーション固有のトークンを使用するのではなく、アプリケーションをサポートするために資産を使用してより安価で安全であると考えています。

これは、ブリッジなどの多くの信頼とセキュリティを必要とする一部のアプリケーションには当てはまりますが、現実には、独自のトークンを発行し、インセンティブとして使用する能力は、暗号プロジェクトのロックを解除する鍵であるということです。チェーンまたはアプリケーション。

製品の補足機能として再ステーキング資産を使用すると、追加の利点がもたらされる可能性がありますが、製品のコアバリュー提案を導くべきではなく、独自のトークン価値を共食いするように設計すべきではありません。

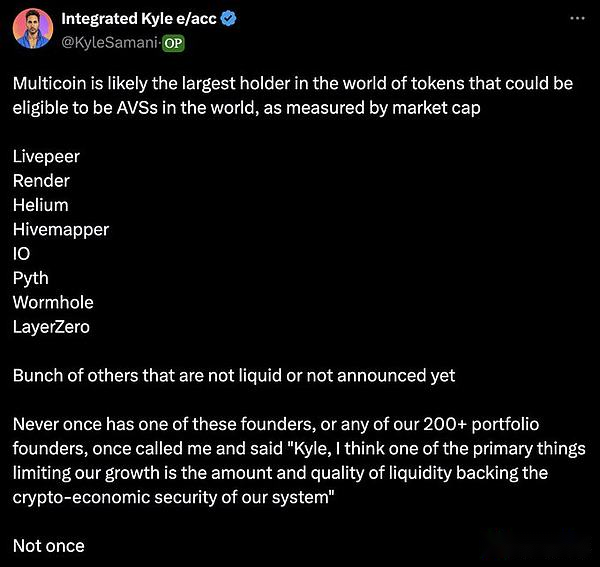

MulticoinのKyleのように、一部の人はより厳しい姿勢をとっており、経済安全保障は製品の成長を促進する重要な要因ではないと主張しました。

正直に言うと、彼の視点は反論するのが難しい。

私は7年間暗号通貨業界にいますが、純資産のほとんどをチェーンに保存する暗号通貨の高レベルユーザーを聞いたことはありません。

経済的な観点から、M^0のLucaは、市場の非効率性のためにETHよりも在来のトークンを使用する方がプロジェクトが安くなる可能性があることを説明する優れた記事を書きました。

ウェントークン?何らかの形のガバナンス機能、実用性、経済的または希少性の要件を備えたプロジェクト固有のトークンが投資家にプロジェクトの成功または評判の代表と見なされているという現実に直面しましょう。財政的または管理要件が残っていなくても、市場のセンチメントは同じです。暗号通貨と同じくらい小さい業界では、トークンは多くの場合、キャッシュフローよりも物語または予想される流動性の変更により関連しています。私たちがそれをどのように見ているかに関係なく、株式代理店市場は暗号通貨では効率的ではないこと、そして上記のトークン価格がどのように季節ごとの低いプロジェクトの資本コストにつながるかは明らかです。より低い資本コストは、多くの場合、他の産業と比較して、ベンチャーキャピタルラウンドまたはより高い評価の低い希釈の形で行われます。ネイティブトークンは、資本全体の市場での非効率性により、実際にはビルダーのETHよりも低いと言えます。

出典:未舗装道路

公平を期すために、Eigenlayerは二重解像度システムを設計したため、これを予想していたようです。現在、競合他社は、マルチアセットの再ステーキングを差別化要因としてサポートするマーケティングの視点を使用しています。

将来の再開発が、すべてのトークンが再開されることを意味する場合、開発者への再開発契約の本当の価値は何ですか?

答えは保険と強化だと思います。

マルチアセットの再セキュリティの未来:選択の断片化

プロジェクトが製品を改善し、それ自体をユニークにしたい場合、再構築はプロジェクト統合のための補完的な機能の改善になります。

-

保険:それをカバーする資本が増えるため、追加の保証を提供するため、提供される製品は広告で言われているように機能します。

-

拡張:補充契約の最良の戦略的動きは、物語全体を再構築し、デフォルトモードにはすべてをより良くするだけであるため、デフォルトモードにはあらゆる製品にテクノロジー要素を再現する必要があることをビルダーに納得させることです。

-

ああ、あなたは価格操作攻撃に対して脆弱なオラクルですか?私たちもAVSだったらどうしますか?

-

エンドユーザーがこの問題を懸念しているかどうかはまだ不明です。

すべてのトークンは、優先される再ステーキング資産として競合します。AVSには、リスクの好み、インセンティブの報酬、特定の機能、およびそれらが望むエコシステムの調整に応じて、選択できる複数のタイプの再ステーキング資産があります。

これはもはや中核的な経済的安全保障に関するものではなく、保険、再配置、政治に関するものです。

すべてのトークンが休憩されるため、AVSに多くのオプションがあることはまだ明らかです。

-

経済が安全であることを保証するためにどの資産を使用する必要がありますか、どのような政治的同盟を構築したいのですか、どのエコシステムが私の製品に最適ですか?

最終的に、この決定は、私の製品に最適な機能を提供するものによって異なります。アプリケーションが複数のチェーンに展開され、最終的にアプリケーションチェーンになるように、AVSは最終的に最も有益な資産とエコシステムを利用し、時にはそれらの複数を使用することさえあります。

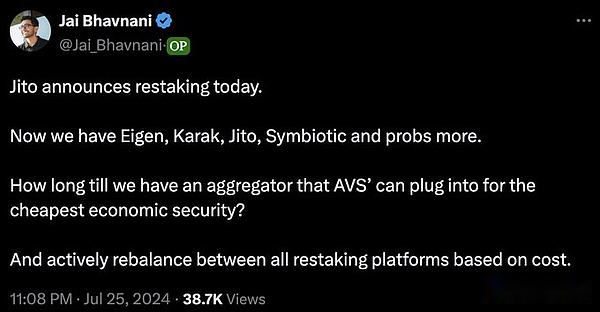

Jaiからのこのツイートは、収益の再開に関するほとんどのビルダーの見解を完全に概説しています。

ナッフルのようなプロジェクトがこの問題を解決するのに苦労しているのを見てきました。

結論は

Crypto Twitterは絶対に考えるのが好きです。現実には、開発者の選択を拡大し、新しいデリバティブを発行することでチェーン市場に影響を与える興味深い基本的な概念になるということですが、これはイエスの2回目の到着ではありません。

少なくとも、リスク選好度が高い暗号資産所有者が追加の利点を獲得し、テクノロジーオプションを拡大し、開発者のエンジニアリングオーバーヘッドを削減できるようにすることができます。開発者に補完的な機能を提供し、チェーン上の資産所有者向けに新しいデリバティブ市場を作成します。

多くの資産が再ステークされるため、統合する資産を再ステップする前に開発者が多くの選択肢を提供します。最終的に、開発者は、新しいチェーンを展開することを選択したときと同じように、製品にとって最も有益であり、時には複数の再獲得資産エコシステムを選択します。

トークンは競争を資産の再獲得として使用します。なぜなら、再ステーキング資産がトークンに利益をもたらすための新しいデリバティブ市場がトークンに利益をもたらし、幅広い可用性と知覚価値を与えるからです。

これは、経済的安全保障に関連したことはありませんが、保険、再処分、政治に関連しています。