著者: 魏新成、崔栄、李崇

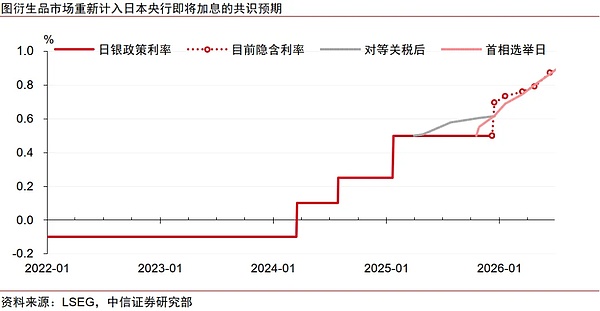

日本のインフレの好循環はより安定しており、日銀は再び金利を引き上げようとしている。昨年夏に日本が利上げした後の世界市場の混乱は、主に景気後退予測の高まりやAIの物語の揺れといった米国の要因によって引き起こされた。キャリートレードの反転は当時、リスク回避を悪化させる二次的な要因にすぎなかった。昨年の「ブラックマンデー」が今年も繰り返される可能性は低い。

米国と日本の中央銀行間の政策の違いという文脈では、米国の要因が現在の世界の流動性と米ドル資産の価格設定の中核となっています。AI の物語に対する現在の市場の疑念は、より急進的なビジネス モデルを持つ少数の企業に集中しています。ただし、財務状況が比較的安定している AI リーダーのほとんどは、依然として市場の信頼を維持できます。産業インテリジェンスブームは短期から中期的に米国の主要株のパフォーマンスを引き続き支援するはずだ。

今回のリスク管理金利引き下げにおける長期米国債の配分は費用対効果が高くありませんが、一方、短期米国債は準備金管理買いオペによる流動性の技術的改善の恩恵を受ける可能性があります。後者の方が前者より優れています。

日本のインフレの好循環はより安定し、中央銀行は再び金利を引き上げた

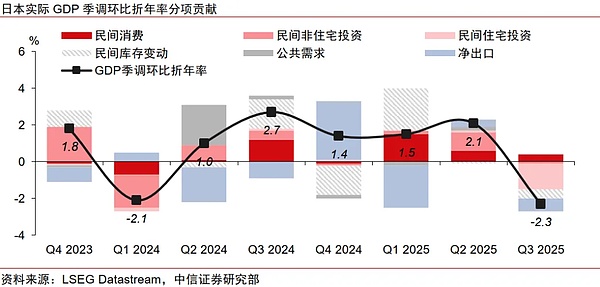

日本の物価上昇と賃金上昇の好循環は、過去3年間でますます強まっています。従来の構造的なインフレの阻害要因は解消され、賃金上昇の勢いは引き続き堅調に推移すると予想される。これは日本銀行(日銀)のこれまでの見通しと一致しており、日本銀行が金融緩和の度合いを引き続き縮小することが適切であることを意味する。

日銀の利上げが世界の流動性に及ぼす影響は深刻ではない

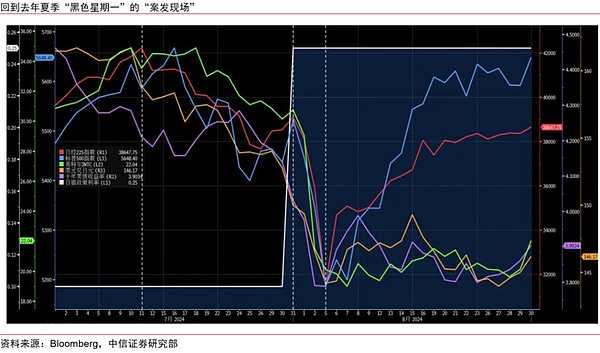

多くの投資家は昨夏の日銀利上げ後の「ブラックマンデー」を今も懸念しており、新たな利上げが世界市場を再び「崩壊」させるのではないかと懸念している。

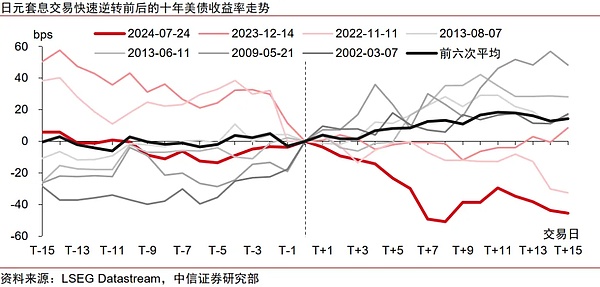

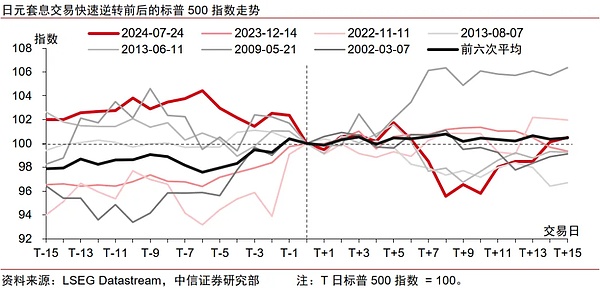

今世紀に入って7件の円キャリー取引の急速な反転の経験を要約することにより、円キャリー取引の急速な反転は確かに米国国債の履行を抑制する可能性があるが、その影響の程度は誇張すべきではないことが判明した。米国株への混乱は通常、短期的なものである。日本の長期国債利回りの急上昇による波及効果は、主要債券市場と東南アジアの株式市場に限定されている。日銀の利上げ後、海外資金が必ずしも日本の株や債券資産に還流するとは限らない。

タイムラインをさらに遡ってみると、昨年夏の「ブラックマンデー」は主に、景気後退予測の高まりやAIの物語の揺さぶりなどの米国の要因によって引き起こされたと考えられます。円キャリートレードの反転は、当時の市場のリスク回避を悪化させる二次的な要因にすぎなかった。

日銀が利上げした昨年夏の世界市場の混乱は、今年も繰り返される可能性は低い

一方で、昨年とは異なり、現在のスイスフランの短期資金調達コストは日本円よりも低く、スイス国立銀行がスイスフラン安を促進するために外国為替市場に介入する可能性がある。したがって、日本円はもはや世界的なキャリートレードの優先融資通貨ではなく、キャリートレードにおける既存の日本円のポジションは徐々にスイスフランに引き継がれていく可能性があります。

一方、これまでの経験が依然として当てはまるのであれば、たとえ円キャリートレードが再び反転したとしても、日銀の潜在的な利上げが世界市場の流動性に与える影響はそれほど劇的なものではないはずだ。

米国と日本の中央銀行間の政策の違いという文脈では、米国の要因が米ドル資産価格設定の中核テーマとなっています。

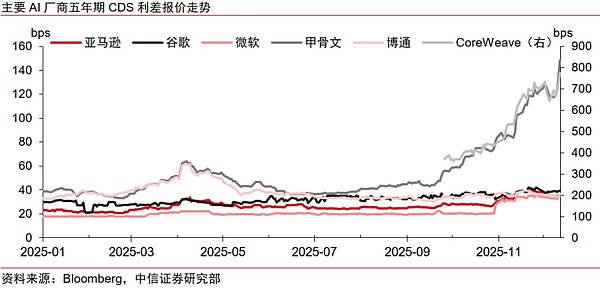

米国株に関しては、市場は時折AIの物語の脆弱性を懸念してきた。最近、Oracle と CoreWeave の 5 年 CDS スプレッドが大幅に増加しました。ただし、AI 業界チェーンの他のほとんどのリーダーの CDS は依然として比較的安定しています。これは、AI バブルに対する市場の疑念が、より急進的なビジネス モデルを持つ少数の企業に集中している可能性がある一方、より安定した財務内容を有する企業が依然として市場の信頼を獲得できることを示しています。

FRBの利下げサイクルがまだ終了していない環境では、AI産業チェーンの全体的な財務リスクは比較的小さい可能性があり、産業インテリジェンスのブームが短期から中期的に米国の主要株式のパフォーマンスを引き続き支援するはずだ。

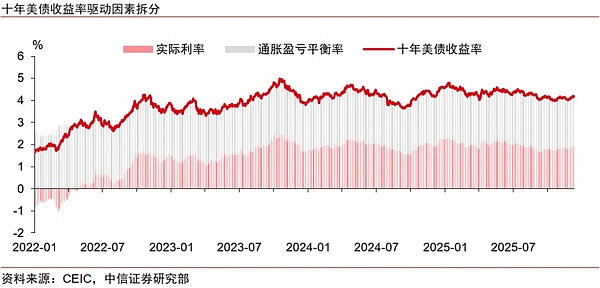

米国債にとって、FRBはこのリスク管理された利下げサイクル中に雇用を安定させる強力な能力を持っています。米国経済のファンダメンタルズの回復力は引き続き実質金利を下支えするだろう。米国の長期債は配分価値が良くありませんが、米国の短期債は準備金管理購入オペ(RMP)による流動性の技術的改善の恩恵を受ける可能性があるため、長期債よりも短期債の方が優れています。