著者: AJC、ドレクセル・バッカー、ユーセフ・ハイダル;出典:Messari 2026 暗号論文;編集者: Bitchain Vision

核となるアイデア

1. BTC は他のすべての暗号資産とは明確に区別されており、間違いなく暗号通貨の支配的な形式です。

2. BTC は、初期の大口保有者からの売り圧力の高まりもあり、2025 年下半期のパフォーマンスは低くなるだろう。私たちは、このアンダーパフォーマンスが長期的な構造問題になるとは考えておらず、ビットコインの通貨的物語は当面は無傷のままであると予想しています。

3. L1 評価はそのファンダメンタルズからますます乖離しています。パブリックチェーンの収益が前年比で大幅に減少していることは、パブリックチェーンの評価が通貨プレミアムへの期待にますます依存していることを意味している。いくつかの例外を除いて、パブリックチェーンのパフォーマンスはビットコインを下回ると予想されます。

4. ETHは依然として最も物議を醸している資産です。価値の獲得に関する懸念はまだ完全に和らいでいませんが、2025年下半期のパフォーマンスは、市場がビットコインを仮想通貨として扱うことに前向きであることを証明しています。2026年に仮想通貨の強気市場が復活すれば、イーサリアムデジタル資産トレジャリー(DAT)は「第二の春」を迎える可能性がある。

5. ZEC は、ニッチなプライバシー コインではなくプライバシー暗号通貨として徐々に価格設定されており、監視の強化、制度的支配、金融抑圧の時代におけるビットコインの補完的なヘッジ ツールとなっています。

6. アプリケーションは、アプリケーションが配置されているネットワークのネイティブ資産に依存する代わりに、独自の通貨システムを採用し始める可能性があります。ソーシャルな属性と強力なネットワーク効果を持つアプリケーションが、この変化を起こす可能性が最も高い候補です。

はじめに

2026 年のメッサリ暗号理論が、暗号通貨革命の最も基本的かつ重要な部分である通貨で始まるのは偶然ではありません。私たちがこの夏に初めてこのレポートを計画したとき、市場センチメントがこれほど急激にマイナスになるとは想像もしていませんでした。

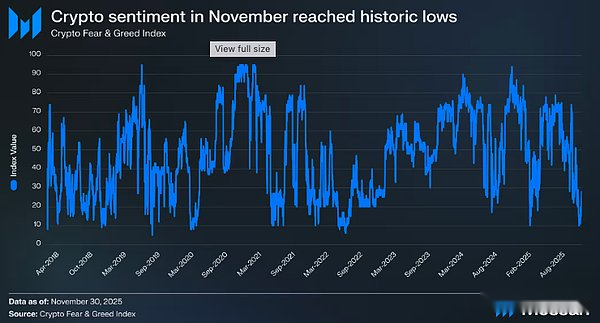

2025 年 11 月、仮想通貨の恐怖と貪欲指数は 10 (「極度の恐怖」) に低下しました。これ以前は、指数が 10 以下に低下したのは次の期間のみでした。

– 2022年5月から6月にかけて、ルナ社の破綻とスリーアローズキャピタル(3AC)の危機による連鎖反応が発生。

– 2021年5月の大規模な清算の波。

– 2020年3月の新型コロナウイルス感染症(COVID-19)による暴落。

– 2018年から2019年の弱気市場中に複数のポイント。

仮想通貨業界の歴史の中で、今ほどセンチメントが落ち着いていた時期は数えるほどしかなく、それは業界が本当にメルトダウンに陥り、将来が不確実になったときだけだった。しかし、これは明らかに現在では当てはまりません。ユーザーの資金を持ち逃げする大手取引所はなく、評価額が数百億ドルに達するあからさまなポンジスキームもなく、時価総額の総額は前回のサイクル最高値を下回っていません。

それどころか、仮想通貨は世界的な機関の最高レベルで認識され、統合されつつあります。米国証券取引委員会 (SEC) は、2 年以内に米国のすべての市場がオンチェーンになると期待していると公に述べています。ステーブルコインの流通量は過去最高を記録。そして、私たちが 10 年間繰り返し述べてきた「将来のいつか」というアプリケーション実装の物語がついに現実になりました。しかし、業界のセンチメントがこれほど悪化したことはほとんどありません。ほぼ隔週で、トレンドの投稿がソーシャル プラットフォームに表示されます

市場センチメントの崩壊と機関投資家の台頭との間の断絶の中で、今は仮想通貨を第一原則から再検討する絶好の機会です。私たちが今日愛している混沌としているが美しい産業を生み出した元の理論的根拠は、実際には非常に単純です。それは、現在の法定通貨システムよりも優れた代替通貨システムを構築することです。この理想は、ビットコインの創世記以来、業界の DNA に深く組み込まれてきました。このブロックには、「タイムズ紙 2009 年 1 月 3 日、首相、第 2 銀行救済の瀬戸際にある」というメッセージが含まれていたことで有名です。

暗号通貨の開発中に多くの人が本来の目的を忘れてしまったため、この起源は非常に重要です。ビットコインは、銀行に優れた決済チャネルを提供したり、外国為替取引のコストを数ベーシスポイント削減したり、無限の投機トークン「スロットマシン」を駆動したりするために作成されたわけではありません。BTC の誕生は、金融システムの破綻への対応です。

したがって、暗号通貨が今日どのような状況にあるのかを理解するには、業界全体の核心的な問い、つまり暗号通貨はなぜそれほど重要なのか?に戻る必要があります。

1. 暗号通貨とは何ですか?

近代史の大部分において、人々は使用する通貨について実質的な選択肢がほとんどありませんでした。法定通貨に基づく現在の世界通貨秩序の下では、人々は実際に自国の通貨と中央銀行の決定に服従しています。あなたが稼ぎ、貯蓄し、税金を支払う通貨は州によって決定されます。その通貨がインフレしていても、価値が下がっていても、管理が間違っていても、あなたはその通貨を受け入れなければなりません。そして、自由市場、独裁主義、発展途上国を問わず、ほぼすべての政治経済システムに同じパターンが当てはまります。つまり、政府債務は一方通行です。

過去 25 年間にわたり、世界の主要国の債務規模は GDP に比べて大幅に増加しました。世界の上位 2 つの経済大国である米国と中国の政府債務の対 GDP 比率は、それぞれ 127% と 289% 増加しました。政治体制や成長モデルに関係なく、政府債務の増加は世界金融システムの構造的特徴となっています。そして、債務が経済生産よりも速く増加すると、そのコストは主に貯蓄者が負担することになる。インフレと実質金利の低下により法定通貨貯蓄の価値が目減りし、個人の貯蓄者から富が国家に移管される。

暗号通貨は、国家を通貨から分離することにより、このシステムの代替手段を提供します。歴史を通じて、各国政府は、自国の利益に適した場合には、インフレ、資本規制、または制限的な規制を通じて金融ルールを変更してきました。暗号通貨は金融ガバナンスを中央当局ではなく分散型ネットワークに引き渡します。これは人々に金融の選択を再び与える動きです。貯蓄者は、長期的な経済的幸福とは相反することが多い金融システムに囚われるのではなく、自分の優先順位、ニーズ、欲望に合った金融資産を選択できます。

しかし、選択に意味があるのは、選択したオブジェクトが実際の利点を提供する場合のみです。暗号通貨はまさにこれと同じです。その価値は、これまでのあらゆる形式の通貨と区別するいくつかの核となる属性に由来します。

まず、仮想通貨の中核となる価値の基礎は、予測可能でルールに基づいた金融政策です。これらのルールは組織の関与から生まれたものではなく、何千もの独立した主体によって実行されるソフトウェアの特性です。ルールを変更するには、少数の人々の主観的な意思決定ではなく、広範な合意が必要であるため、通貨ルールを恣意的に変更することは非常に困難です。政治的および経済的圧力に応じて法定通貨の供給が拡大する法定通貨システムとは異なり、暗号通貨が運用されるルールは公開され、予測可能であり、合意によって施行されるため、舞台裏でこっそり変更することはできません。

第二に、暗号通貨は個人の富を維持する方法を再構築します。法定通貨システムでは、本当の意味での自己保管は非現実的になっています。ほとんどの人は、貯蓄を保管するために銀行やその他の金融仲介機関に依存しています。金などの伝統的な非政府資産の代替品でさえ、最終的には集中保管庫に保管されることが多く、信頼に基づくリスクが再び持ち込まれます。実際には、これは、管理者または州が措置を取ることを決定した場合、資産の遅延、使用の制限、さらには完全に凍結される可能性があることを意味します。

暗号通貨は直接所有を可能にし、個人が保管者に頼ることなく自分の資産を保持し、安全に保つことができます。銀行の引き出し制限や資本規制などの金融制限が世界中で一般的になるにつれて、この機能の重要性はますます高まっています。

最後に、暗号通貨はグローバル化したデジタル世界に合わせてカスタマイズされています。額の制限や機関の許可を必要とせず、国境を越えて即座に送金することができます。これにより、特に国境を越えて分割、検証、輸送することが難しい金に比べて、大きな利点が得られます。暗号通貨は、中央集権的な仲介業者に依存することなく、あらゆる規模で数分で世界中に転送できます。これにより、地理的位置や政治的環境に関係なく、個人が自分の富を自由に移転または分配できることが保証されます。

全体として、暗号通貨の価値提案は明確かつ明確です。暗号通貨は個人に通貨の選択を提供し、予測可能なルールを確立し、単一障害点を排除し、無制限の世界的な価値の移動を可能にします。政府債務が増加し続け、その結果を貯蓄者が負担するシステムでは、仮想通貨の価値は成長し続けるだろう。

2. BTC: 主要な暗号通貨

ビットコインは暗号通貨というカテゴリーを生み出したものなので、私たちがそこから始めるのは自然なことです。ほぼ 17 年が経った今でも、ビットコインは業界全体で最大かつ最も広く認識されている資産です。そして、貨幣は本質的に、技術的な設計上の選択の結果ではなく、社会的合意の産物であるため、通貨の地位を測る本当の基準は、市場が資産に長期プレミアムを割り当てるかどうかです。この観点から見ると、ビットコインが主要な暗号通貨としての地位を確立していることに疑問の余地はありません。

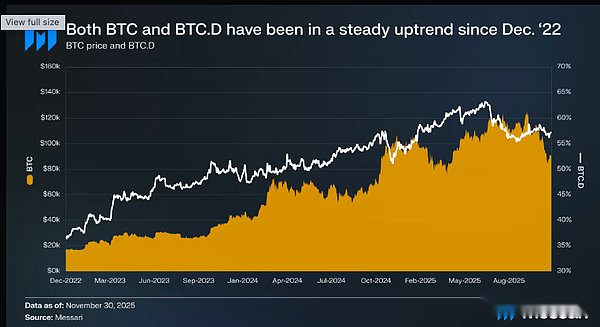

これは過去 3 年間のビットコインのパフォーマンスに最も顕著に表れています。2022 年 12 月 1 日から 2025 年 12 月まで、ビットコインは 17,200 米ドルから 90,400 米ドルまで 429% 上昇し、この期間中に何度も過去最高値を更新しました (最新の高値は 2025 年 10 月 6 日の 126,200 米ドル)。この期間の初め、ビットコインの市場価値は約 3,180 億ドルで、世界最大の資産の一つにランクされるには十分ではありませんでした。現在、その市場価値は 1 兆 8,100 億ドルに達し、世界で 9 番目に価値のある資産となっています。市場はビットコインの金銭的特性を認識し、より高い評価を与えるだけでなく、ビットコインを世界の資産ランキングの最上位に押し上げます。

しかし、さらに重要なのは、他の暗号通貨と比較したビットコインのパフォーマンスです。歴史的に、仮想通貨の強気市場では、資金がリスクカーブの終点に向かうにつれて、ビットコインの時価総額シェア(BTC.D、仮想通貨の時価総額に対するビットコインの時価総額の比率)は縮小してきました。しかし、現在のビットコイン強気市場では、この傾向は完全に逆転しています。過去 3 年間で、ビットコインの時価総額シェアは 36.6% から 57.3% に増加しました。ビットコインは暗号通貨市場全体から乖離しつつあります。

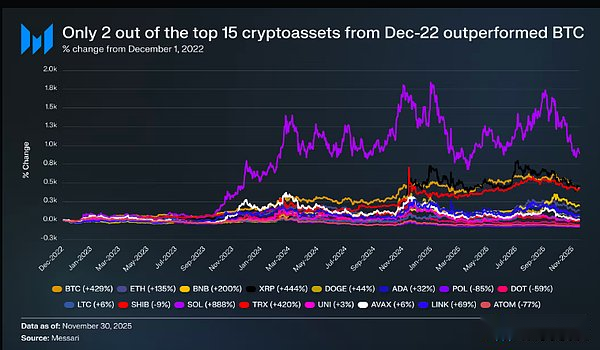

2022 年 12 月 1 日時点の上位 15 の暗号資産のうち、ビットコインを上回るパフォーマンスを示したのは 2 つ (XRP と SOL) だけであり、大幅な優位性を持ってパフォーマンスを示したのは SOL だけでした (ビットコインの 429% と比較して 888% 増加)。市場の他の資産は大きく出遅れており、多くの大型株資産は同期間にほとんど上昇、あるいは下落さえした。イーサリアムは135%上昇、BNBは200%上昇、ドージコイン(DOGE)は44%上昇したが、POL(-85%)、DOT(-59%)、ATOM(-77%)などの資産は依然として泥沼にはまっている。さらに注目に値するのは、ビットコインの規模です。数兆ドルの資産として、価格を上昇させるには最も多くの資金が必要であったにもかかわらず、依然としてほぼすべての主要コインを上回りました。これは、他のほとんどの資産がベータ資産のように動作している一方で、ビットコインには持続的な買い圧力が実際に存在し、ビットコインが市場全体を上昇させた場合にのみ上昇することを示唆しています。

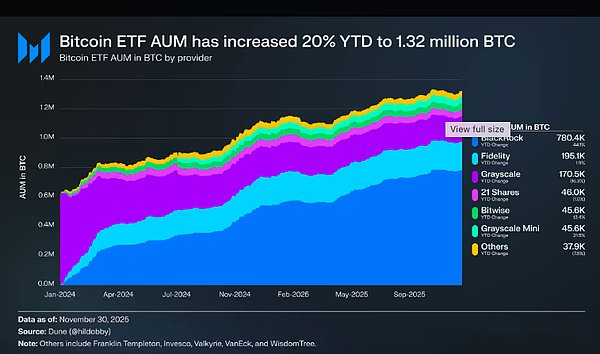

ビットコインの継続的な購入圧力の主な要因の 1 つは、機関投資家による導入の拡大です。この制度導入の画期的な出来事は、スポットビットコインETFの立ち上げでした。このような製品に対する市場の需要は非常に強いです。ブラックロックのiシェアーズ・ビットコイン・トラスト(IBIT)は複数のETF記録を破り、「ETF史上最も成功したデビュー作」と称賛された。IBITはわずか341日で運用資産(AUM)7,000億ドルを達成したが、これはSPDRゴールド・シェア(GLD)ETFのこれまでの記録より1,350日も早いものだった。

2024 年の ETF 設定の勢いは 2025 年まで継続し、ETF の運用資産総額は前年比 20% 増加し、約 110 万ビットコインから 132 万ビットコインに増加しました。これらの商品には、現在の価格で1,200億ドル以上のビットコインが保有されており、ビットコインの最大供給量の6%以上を占めています。ETF需要は初期のラッシュ後に沈静化するどころか、継続的な購入圧力の源となり、市場状況に関係なくビットコインを蓄積し続けている。

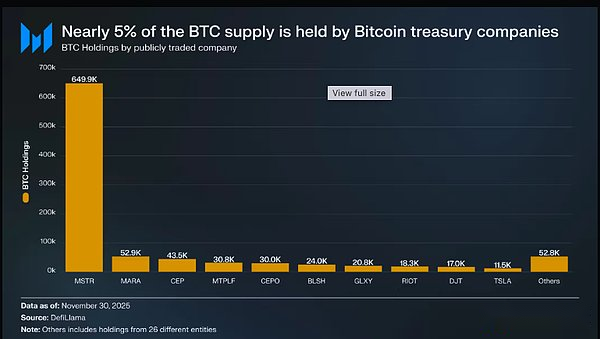

さらに、機関投資家の関与はETFをはるかに超えています。2025 年には、デジタル資産国債 (DAT) が主要な買い手となり、国庫準備資産としてのビットコインの地位がさらに強化されました。マイケル・セイラー氏のMicroStrategyは長い間、ビットコインを蓄積している企業の最も著名な例であったが、現在世界中で200社近くの企業がバランスシートにビットコインを載せている。上場企業だけで約 106 万ビットコイン (総供給量の 5%) を保有しており、そのうち MicroStrategy は 65 万ビットコインを保有し、絶対的な支配的地位を占めています。

BTCを他の仮想通貨とさらに差別化する2025年の最も重要なイベントは、「戦略的ビットコインリザーブ」(SBR)の設立です。SBRは、市場がビットコインと他の仮想通貨との間に既に設けていた区別を正式に認識し、ビットコインを戦略的通貨商品として扱い、他のすべてのデジタル資産を日常管理のための別個の準備カテゴリーに置いた。ホワイトハウスは声明の中で、ビットコインを「世界金融システムにおけるユニークな価値の保存場所」と表現し、「デジタルゴールド」に例えた。最後に、そして最も重要なことですが、この指令は財務省に対し、将来的にビットコインの保有を増やすための戦略を策定することを求めています。そのような購入はまだ行われていませんが、このオプションだけでも、米国の連邦政策が現在ビットコインを将来を見据えた準備資産のレンズを通して見ていることを示唆しています。このような蓄積計画が実施されれば、暗号資産間だけでなく、すべての資産にわたって通貨としてのビットコインの地位がさらに強固になるでしょう。

3. BTC は高品質通貨ですか?

ビットコインは主要な暗号通貨としての地位を固めていますが、2025 年にはその金銭的性質について新たな疑問が生じています。最大の非政府通貨資産として、金は依然としてビットコインの最も重要なベンチマークです。地政学的な緊張が高まり、将来の金融緩和への期待が高まる中、金はここ数十年で最も好調な年間パフォーマンスを記録しているが、ビットコインはその傾向に追随していない。

ビットコインと金の比率(BTC/XAU)は2024年12月に一時的に過去最高値を記録したが、その後約50%下落した。この下落が注目に値するのは、金が対米ドルで過去最高値に急騰し、2025年以来60%以上上昇し、1オンスあたり4,150ドルとなったことを背景にしているからである。金の時価総額は 30 兆ドルに近づいており、ビットコインが占める割合はそのほんの一部であるため、この乖離は当然の疑問を引き起こします。

ビットコインが最も強力なサイクルの1つで金と歩調を合わせることができなかった場合、その「デジタルゴールド」としての地位はどれほど強固になるでしょうか?

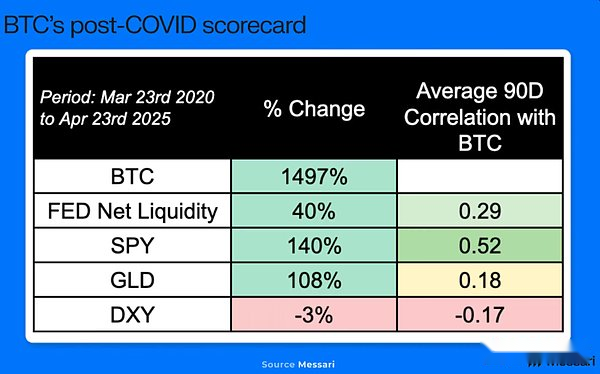

ビットコインが金と一致しない動きをする場合、次に注目すべきことは、従来のリスク資産と比較してビットコインのパフォーマンスがどのようなものかということです。歴史的に、ビットコインは S&P 500 ETF (SPY) やナスダック 100 ETF (QQQ) などの株価ベンチマーク指数との相関段階を経験してきました。たとえば、2020 年 4 月から 2025 年 4 月まで、ビットコインと SPY の 90 日間ローリング相関は平均 0.52 でしたが、金との相関は比較的弱かった (0.18)。したがって、株式市場が下落した場合、金に対するビットコインの遅れは理解できるかもしれません。

しかしそうではありません。2025年以降、金(XAU)は60%上昇、SPYは17.6%上昇、QQQは21.6%上昇したが、ビットコインは2.9%下落した。金や主要株価指数と比較してビットコインのサイズが小さく、ボラティリティが高いことを考慮すると、2025年のビットコインのパフォーマンスがこれらのベンチマークと比較して低いことは、その通貨の物語について正当な疑問を引き起こします。金と株式の両方が史上最高値を記録しているため、特に歴史的な相関関係を考慮すると、ビットコインも同様の動きを示すと期待されていたでしょうが、実際はそうではありませんでした。なぜ?

まず指摘すべきことは、このパフォーマンス不振は最近のことであり、年間を通じて続いている傾向ではないということです。2025 年 8 月 14 日の時点で、年間のビットコインの絶対収益は依然として金、SPY、QQQ よりも高いです。その相対的な弱さは10月になって初めて現れました。注目すべきは、この衰弱がどれくらい続くかではなく、その深刻さです。

この深刻な相対的弱さには複数の要因が寄与している可能性がありますが、私たちは以下のことを信じています。ビットコインのさえないパフォーマンスの最大の要因は、初期の大規模保有者の行動です。過去 2 年間で、ビットコインの制度化が進むにつれ、その流動性の特性は大きく変化しました。現在、ETFなどの深く規制された市場を通じて、大口保有者は初期のサイクルでは避けられなかった市場ショックを引き起こすことなく資産を売却できるため、多くの保有者にとって利益を得る初めての本当の機会が生まれています。

一部の長期休眠保有者がこの機会を利用して保有株を減らしたことを示す逸話やオンチェーンの証拠が十分にある。今年初め、ギャラクシーデジタルは「サトシ時代の投資家」による8万ビットコインの販売を促進した。これは、ビットコイン総供給量の0.38%に相当する単一の取引であり、単一の事業体によるものである。

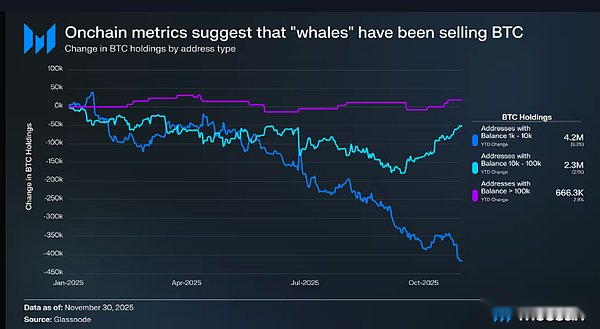

ビットコインのオンチェーンインジケーターも同様の状況を反映しています。最大かつ最長の保有者(1,000 ~ 100,000 ビットコインを保有するアドレス)の一部は、2025 年を通じて売り越し者でした。これらのアドレスは、年初に 690 万ビットコイン(総供給量のほぼ 3 分の 1)を保有し、年間を通じて売り続けました。1,000 ~ 100,000 ビットコインを保有するグループは純流出額がありました。 417,300 ビットコイン (前年比 -9%)、100,000 ~ 100 万ビットコインを保有するグループではさらに 51,700 ビットコイン (前年比 -2%) の純流出がありました。

ビットコインがますます制度化され、より多くの資金がオフチェーンに移動するにつれて、オンチェーン指標の情報価値は自然に低下します。それでも、サトシ時代に投資家がビットコインを売却したなどの事例証拠と組み合わせると、これらのデータは依然として次の結論に合理的な根拠を提供します。2025 年、特に下半期には、初期の大口保有者が売り越しとなるでしょう。

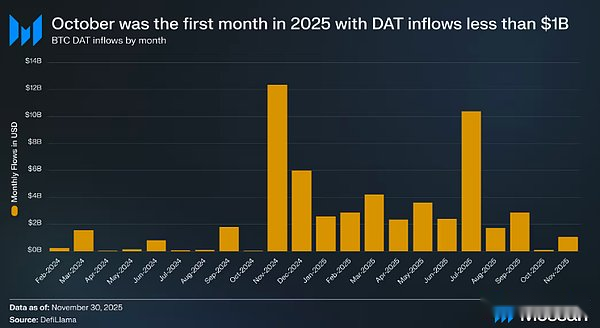

この供給の波は、過去2年間ビットコイン価格を押し上げてきた主な購入フローの大幅な減速とも一致している。10月にはデジタル資産トレジャリー(DAT)への流入額が急減し、2025年で初めてDATへの月間純流入額が10億ドルを下回った。一方、スポットETFは年間を通して買い越しが続いていたが、10月以降売り越しに転じている。ビットコインの安定需要の2大供給源であるDATとETFが一時的に低迷したため、市場は流入減少と初期保有者の保有量減少という二重の圧力を同時に吸収する必要があった。

それでも心配する理由はありますか?最近のパフォーマンスの低下は、BTC の金銭的資産の期限が切れたことを意味するのでしょうか?私たちの意見では、答えはノーです。古いことわざにあるように、「迷ったときは長い目で見てください」。わずか 3 か月間の低迷を理由にビットコインを否定するのは難しいでしょう。特に、ビットコインが過去に長期間にわたる低迷に耐えながらも、依然として回復して対米ドルや金に対して史上最高値を更新していることを考えると、難しいでしょう。このパフォーマンスの低下は現在後退していますが、私たちはそれが構造的な問題であるとは考えていません。

2026 年に目を向けるのは別の課題です。ビットコインがマクロ資産としてみなされるようになっているため、4年サイクルなどの従来の枠組みは以前ほど重要ではなくなっています。ビットコインのパフォーマンスは、より広範なマクロ要因によって影響を受けることになるため、関連する疑問は「中央銀行は金の保有を増やし続けるのか」ということになる。AIを活用した株式取引は今後も加速していくのでしょうか?トランプ氏はパウエル氏を解任するのか?もしそうなら、トランプ大統領は新FRB議長にビットコインの購入を開始するよう強制するだろうか?これらの変数は予測が困難であり、その結果を知っているとは主張しません。

しかし、私たちが自信を持っているのは、ビットコインの長期的な通貨の軌道です。数年、数十年にわたって、ビットコインの通貨価値は米ドルや金と比較して上昇し続けると予想されます。この見解を保持すると、最終的には「仮想通貨は優れた通貨形態なのか?」という単純な疑問に帰着します。答えが「はい」であれば、ビットコインの長期的な方向性は明らかです。

4. ビットコインに加えて: L1 パブリック チェーンの状況はどうなっていますか?

ビットコインは明らかに支配的な暗号通貨としての地位を確立していますが、金銭的プレミアムがある唯一の暗号資産ではありません。複数の L1 パブリック チェーン トークンの評価には、ある程度の通貨プレミアム、または将来的に通貨プレミアムが形成される可能性があるという市場の期待も反映されています。

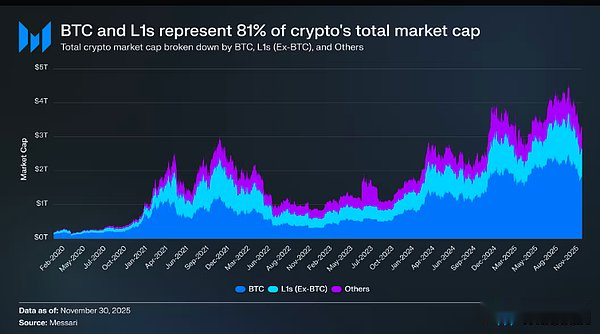

仮想通貨の市場価値総額は3兆2600億米ドルで、そのうちビットコインが1兆8000億米ドルを占め、残りの1兆4500億米ドルのうち約8300億米ドルがL1パブリックチェーン(非ビットコインパブリックチェーン)に集中している。合計時価総額 2 兆 6,300 億ドル (時価総額の約 81%) は、市場で通貨とみなされている、または通貨プレミアムの形成が期待されている暗号資産によるものです。

したがって、あなたがトレーダー、投資家、資本配分者、または産業建設者であっても、市場がどのように金銭的プレミアムを与え、回収するかを理解することが重要です。暗号通貨の世界では、資産を通貨として扱う市場の意欲以上に資産の評価に影響を与える要素はほとんどありません。この観点から、将来の通貨プレミアムの流れを予測することは、間違いなく仮想通貨ポートフォリオの構築において最も中心的な考慮事項です。

上で述べたように、今後数年間、ビットコインが金やその他の非政府価値保存手段から市場シェアを奪い続けると予想されます。しかし、これは他のパブリックチェーンにとって何を意味するのでしょうか? 「上げ潮がすべての船を持ち上げる」とすべての暗号資産は共に利益を得るのだろうか?それとも、ビットコインは他のパブリックチェーンの通貨プレミアムを略奪することで、それ自体と金との評価差を埋めるのだろうか?

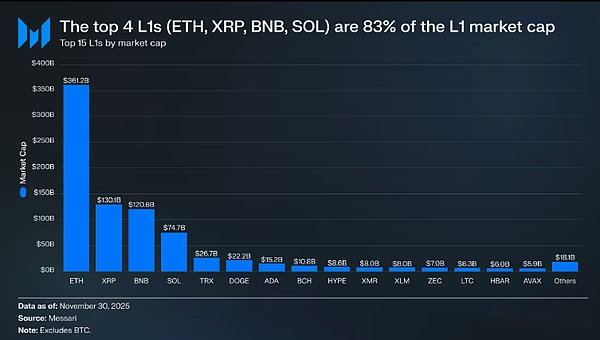

この質問に答えるには、まずパブリックチェーンの現在の評価状況を明らかにする必要があります。時価総額上位4つのパブリックチェーンはイーサリアム(3,611億5,000万米ドル)、XRP(1,301億1,000万米ドル)、BNB(1,206億4,000万米ドル)、ソラナ(746億8,000万米ドル)で、合計時価総額は6,865億8,000万米ドルで、L1パブリックチェーン市場の83%を占めます。トップ 4 以降、パブリック チェーンの市場価値は急速に低下していますが (Tron Coin の市場価値は 266 億 7,000 万米ドル)、それでも一定の規模はあります。時価総額 15 位の Avalanche Coin の評価額は 50 億米ドルを超えています。

L1 時価総額は暗黙の通貨プレミアムだけによって決まるわけではないことを強調しておく必要があります。パブリックチェーンの評価には、(1) 通貨プレミアム、(2) 実質経済価値 (REV)、および (3) 経済的安全保障のニーズという 3 つの主要な枠組みがあります。言い換えれば、プロジェクトの市場価値は、それが通貨として扱われるという市場の期待から単純に導き出されるわけではありません。

複数の評価枠組みによるゲームは存在しますが、市場は収益主導の観点ではなく、通貨プレミアムの観点から L1 の価格を決定する傾向がますます高まっています。過去数年間で、市場価値が 10 億米ドルを超えるすべての L1 パブリック チェーンの全体的な価格売上高比率 (P/S) は、200 倍から 400 倍までゆっくりと上昇しました。ただし、この表面の数は誤解を招きます。これは、Tron と Hyperliquid という 2 つの特別なプロジェクトが含まれているためです。過去 30 日間で、Tron と Hyperliquid はグループの収益の 51% に貢献しましたが、時価総額はわずか 4% でした。

これら 2 つの異常値が排除されると、真の評価ロジックが明確に現れます。つまり、収益の減少が続いているにもかかわらず、L1 パブリック チェーンの評価は下落するのではなく上昇したということです。調整後の価格売上高比率は、継続的な上昇傾向を示しています。

– 2021年11月30日:40回

– 2022年11月30日:212回

– 2023年11月30日:137回

– 2024年11月30日:205回

– 2025年11月30日:536回

実際の経済価値の観点から解釈すると、市場は将来の収益成長を事前に織り込んでいるように見えます。しかし、この説明は精査に耐えられません。外れ値を除外した後の同じパブリック チェーン ポートフォリオの収益は、1 年を除いて減少しています。

– 2021年:123億3,000万米ドル

– 2022年: 48億9,000万米ドル (前年比60%減)

– 2023年: 27億2,000万米ドル (前年比44%減)

– 2024年: 35億5,000万米ドル (前年比31%の成長)

– 2025年(年率換算):17億米ドル(前年比52%減)

私たちの意見では、最も単純で合理的な説明は、L1 パブリック チェーンの現在の評価は、現在または将来の収益レベルではなく、通貨プレミアムによって支配されているということです。

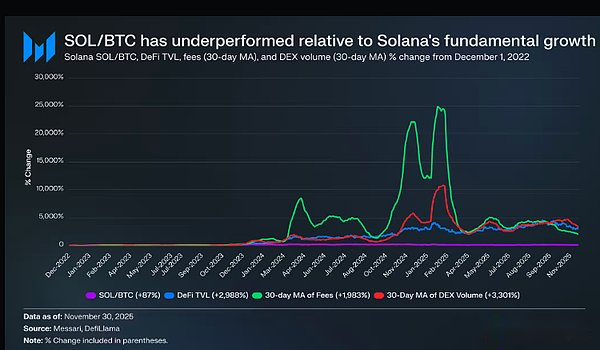

ソラナの過剰なパフォーマンスを詳細に分析したところ、その成長率が実際にはエコシステムの成長率と一致していないことが明らかになりました。SOL がビットコインと比較して 87% の超過収益を達成したのと同じ期間に、その生態学的ファンダメンタルズは爆発的な成長を示しました。分散型金融 (DeFi) のロックアップ価値は 2988% 増加し、手数料収入は 1983% 増加し、分散型取引所 (DEX) の取引量は 3301% 増加しました。合理的な尺度で見ても、2022 年 12 月 1 日以来、Solana とエコシステムの規模は 20 ~ 30 倍に拡大しました。しかし、生態学的成長の価値を担うはずの SOL の超過収益は、ビットコインと比較してわずか 87% です。

上記のデータをもう一度よく読んでください。

L1 パブリック チェーンがビットコインを上回るパフォーマンスを発揮するには、生態学的成長率が 200% ~ 300% に達する必要はありませんが、2 倍未満の超過収益を得るには 2000% ~ 3000% の爆発的な成長を達成する必要があります。

上記のすべての分析に基づいて、市場は依然として「将来的に通貨プレミアムが形成される」という期待に基づいて他のパブリックチェーンの価格を設定しているものの、この期待に対する信頼は静かに失われつつあると私たちは考えています。同時に、ビットコインの通貨プレミアムに対する市場の信頼は弱まらないだけでなく、そのリードは拡大し続けています。

技術的な観点から見ると、暗号通貨の評価には必ずしも手数料や収益サポートが必要ではありませんが、パブリック チェーンにとってこれらの指標は非常に重要です。ビットコインとは異なり、他の L1 パブリック チェーンのナラティブ ロジックは、トークンの価値 (アプリケーション、ユーザー、スループット、経済活動などを含む) をサポートできるエコシステムの構築に基づいています。ただし、L1 パブリック チェーンのエコロジー的な使用量が年々減少すると (手数料と収益の減少に直接反映されます)、パブリック チェーンはビットコインに対する唯一の競争上の優位性を失うことになります。実際の経済成長のサポートがなければ、これらのパブリックチェーンの「暗号通貨」の物語は市場に受け入れられることがますます困難になるでしょう。

将来的には、2026 年以降もこの傾向が逆転するとは考えられません。いくつかの例外を除いて、他の L1 パブリック チェーンは市場シェアをビットコインに移転し続けるでしょう。彼らの評価額は主に「将来的に通貨プレミアムが発生する」という予想に基づいており、ビットコインが最も競争力のある仮想通貨であることが市場で徐々に認識されるにつれ、これらのL1パブリックチェーンの評価額は圧力を受けて縮小し続けるだろう。

ビットコインも将来的には多くの課題に直面することになるが、これらの課題は遠すぎるか、他のパブリックチェーンの通貨プレミアムを実質的に支えるには多くの未知の変数に依存するかのいずれかである。他のパブリックチェーンにとって、「自分自身を証明する」という負担は変化している。ビットコインのオーラの下では、彼らの話はもはや説得力を持たず、評価を裏付ける市場全体の熱意に常に依存することはできない。

5. 反対者の視点: 他の L1 パブリック チェーンはビットコインに挑戦できますか?

他の L1 パブリック チェーンが短期的にビットコインを上回るパフォーマンスを発揮することは難しいと考えていますが、通貨プレミアムが最終的にはゼロに戻ると結論付けるのは間違いです。市場が理由もなく特定の種類の資産に数千億ドルの評価を与えることはめったになく、そのような評価が持続するということは、投資家が一部のL1パブリックチェーンが仮想通貨の世界において長期的でユニークな位置を占めることができると信じていることを示しています。言い換えれば、ビットコインは仮想通貨分野で際立っており、支配的な金融資産となっているが、ビットコインが将来直面するいくつかの構造的課題を適切に解決できなかった場合、一部のL1パブリックチェーンは依然として独自の通貨トラックを掌握する機会を得る可能性がある。

1. 量子コンピューティングの脅威

現在、ビットコインの通貨地位に対する最も差し迫った脅威は「量子コンピューティングの脅威」です。量子コンピューターの計算能力が臨界点を突破すると、ビットコインで使用される楕円曲線デジタル署名アルゴリズム (ECDSA) を解読し、公開鍵から秘密鍵を導き出すことが可能になります。理論的には、これにより、公開鍵が公開されたすべてのオンチェーン アドレス (再利用されたものを含む) と、ベスト セキュリティ プラクティスが一般的になる前に作成された古い未使用のトランザクション出力 (UTXO) が危険にさらされることになります。

ニック・カーター氏の計算によると、約 480 万ビットコイン (総供給量の 23%) が、量子攻撃に対して脆弱な公開アドレスに保管されています。そのうち、170 万ビットコイン (総供給量の 8%) が初期の p2pk アドレスに保管されています。これらのコインはほとんど「死んだコイン」と見なすことができます。その所有者はすでに亡くなっているか、もう活動していないか、または秘密鍵を長い間失っています。これらの死んだコインは、ビットコインが直面している最大の未解決の問題を構成しています。

量子コンピューティングの脅威が現実になったら、量子耐性のある署名方式をサポートするためにビットコイン ネットワークをアップグレードする必要があります。この変換が完了できない場合、ビットコインの通貨価値は即座に崩壊し、広く流通しているスローガンは「あなたの秘密鍵はあなたの通貨ではないかもしれない」に逆転するでしょう。したがって、量子脅威に対処するためにビットコインネットワークがアップグレードされる可能性が高いと考えられます。しかし、本当の問題は「アップグレードするかどうか」ではなく、移行できない死んだコインにどう対処するかです。たとえ新しい耐量子アドレス形式が導入されたとしても、これらのデッドコインは常に脆弱になります。

現在、業界ではこの問題に対する主な解決策が 2 つあります。

– 選択肢 1: 現状を維持する。最終的には、量子コンピューティング能力を持つ主体がこれらの死んだコインを盗み、ビットコインの総供給量の 8% を流通に戻すことができます。これらのコインは、一度も保有したことのない人々の手に渡る可能性が高くなります。これはほぼ確実にビットコインの価格を下落させ、その通貨の性質に対する市場の信頼を損なうだろう。

– オプション 2: 死んだコインを破棄します。特定のブロックの高さを設定し、脆弱なアドレスにあるすべてのデッドコインを使用不可としてマークすると、基本的に循環供給からそれらのコインが削除されます。しかし、このアプローチには欠点もあります。「検閲への耐性」というビットコインの中核原則に違反し、「投票によるトークンの破壊」という危険な前例を作る可能性さえあります。

ありがたいことに、量子コンピューティングが当面重大な脅威をもたらす可能性は低いです。さまざまな関係者の予測は大きく異なりますが、最も急進的な予測でも、脅威が現れる最も早い時期は 2030 年頃であると考えられています。このタイムラインに基づくと、2026 年に量子コンピューティングに関する大幅な進歩は期待できません。差し迫った技術的問題というよりは、長期的なガバナンス上の課題が残るでしょう。

しかし、このタイムラインを超えると、事態は予測不能になります。最大の懸案は、量子耐性のあるアドレスに移行できない死んだコインにビットコインコミュニティがどう対処するかだ。最終的な選択を予測することはできませんが、確かなことは、コミュニティがどんな犠牲を払ってでもビットコインの価値を維持し最大化するのに最も役立つ決定を下すだろうということです。

上記の 2 つの解決策には、実際には独自の合理性があります。最初のオプションは、ビットコインの検閲耐性を維持しますが、市場が供給の突然の増加を吸収する必要があるという犠牲を伴います。 2 番目のオプションは、検閲への抵抗についての論争を引き起こしますが、これらのビットコインが犯罪者の手に渡るのを防ぐことができます。

ビットコインが最終的にどの道を選択するかに関係なく、量子コンピューティングの問題はビットコインが直面する現実的かつ長期的なガバナンス課題です。量子脅威が現実となり、ビットコインネットワークが期限内にアップグレードを完了できなければ、その通貨の地位は完全に崩壊します。その時までに、反量子技術を事前に導入した代替仮想通貨は、ビットコインによって失われた通貨プレミアムを吸収する絶好の機会を得るでしょう。

2. プログラマビリティの欠如

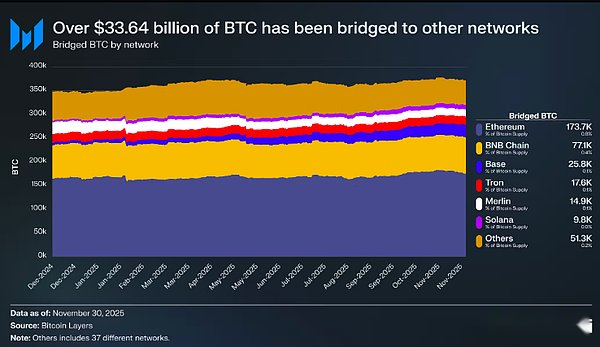

ビットコイン ネットワークのもう 1 つの大きな欠点は、汎用的なプログラム可能性がないことです。ビットコインはもともとチューリング完全になるように設計されたわけではありません。ビットコインのスクリプト言語は最初から範囲が限られており、その結果、オンチェーンのトランザクション ロジックの複雑さに厳しい制限が生じました。ネイティブ スマート コントラクトをサポートし、署名条件を自動的に検証して実行できる他のパブリック チェーンとは異なり、ビットコインはオフチェーン インフラストラクチャのサポートがなければ、外部情報を検証することも、トラストレスなクロスチェーン ブリッジングを実現することもできません。このため、多くの種類のアプリケーション (分散型取引所、オンチェーンデリバティブ、プライバシーツールなど) をビットコインメインチェーン上に構築することはほぼ不可能です。

一部の支持者は、この設計によりネットワークの攻撃対象領域が減少し、通貨としてのビットコインのシンプルさが維持されると信じていますが、かなりの数のビットコイン保有者がプログラム可能な環境でビットコインを使用することを望んでいることは否定できません。この記事の執筆時点で、370,300 ビットコイン (約 336 億 4000 万ドル相当) が他のネットワークにクロスチェーンブリッジされています。そのうち、365,000 ビットコイン (すべてのクロスチェーン ビットコインの 99% を占める) は、カストディ ソリューションまたは信頼前提を導入したソリューションを通じてクロスチェーンされました。言い換えれば、より機能豊富なエコシステムでビットコインを使用するには、ユーザーはビットコインが元々排除するように設計されていた信頼リスクを再導入する必要があります。

ビットコインのエコシステムも、アライアンスサイドチェーン、初期の第2層ネットワーク(L2)、トラストレスマルチ署名、その他のソリューションなどによってこの問題を解決しようとしているが、これらの試みは信頼の前提への依存を根本的に軽減することはできていない。ユーザーは表現力の高いエコシステムでビットコインを使用したいと考えていますが、トラストレスなクロスチェーン ソリューションがなければ、集中管理されたカストディアンに頼るしかありません。

ビットコインの規模が拡大するにつれ、そのマクロ資産性はますます顕著となり、「ビットコインの効率的な活用方法」に対する市場のニーズも今後も高まっていくと考えられます。ビットコインを担保として使用する場合でも、ビットコインに対して借入する場合でも、他の資産と交換する場合でも、より豊富な機能を備えたプログラム可能な金融システムと対話する場合でも、ユーザーは当然ながらビットコインを「保有する」だけでは満足しません。しかし、現在の設計フレームワークの下では、これらの使用シナリオには非常に高いロングテールリスクが伴います。資産を集中仲介者に委託しない限り、プログラム可能なシナリオやレバレッジを活用したシナリオでビットコインを使用することはほぼ不可能です。

上記の理由により、これらのトラストレスで許可のない使用シナリオを実装するには、ビットコイン ネットワークをフォークする必要がある可能性があると考えられます。私たちは、ビットコインがスマート コントラクト プラットフォームに変わることを主張しているわけではありませんが、特定のオペレーション コード (OP_CAT など) の導入が最も合理的な選択であると信じています。これにより、トラストレスなビットコイン クロスチェーン ブリッジングを実現できます。

OP_CAT の魅力は、コンセンサス ルールにわずかな変更を加えるだけでビットコインのトラストレス クロスチェーン機能を解放できることです。これは、ビットコインをスマート コントラクト プラットフォームに変換することではなく、Taproot および既存のスクリプト プリミティブと組み合わせた単純なオペコードを使用して、ビットコイン メイン チェーンがクロスチェーン転送の支出条件を直接強制できるようにすることです。このソリューションは、保管、アライアンス、または外部検証ノードを必要としないトラストレスなクロスチェーン ブリッジを実現でき、保管されたクロスチェーンのカプセル化資産に数十万のビットコインがロックされているという現在の中心的なリスクを根本的に解決します。

量子の脅威とは異なり、プログラム可能性の欠如はビットコインの貨幣的性質にとって「存続の危機」にはなりません。しかし、それは仮想通貨としてのビットコインの対応可能な市場規模を制限します。プログラム可能な通貨に対する市場の需要はすでに存在しており、370,000 ビットコイン (総供給量の 1.76% を占める) を超えるビットコインが他のエコシステムにクロスチェーンされており、分散型金融 (DeFi) のロックされた資産の規模は 1,200 億米ドルを超えています。暗号通貨の人気が高まり、金融活動がオンチェーンに移行するにつれて、この需要は今後も増加し続けるでしょう。ビットコインは現在、「プログラム可能なエコシステムにおけるビットコインの使用を信頼する」ための道を提供することができません。市場がこのリスクを容認できないと判断した場合、イーサリアムやソラナなどのプログラム可能なパブリックチェーン資産がこの需要を引き受けることになります。

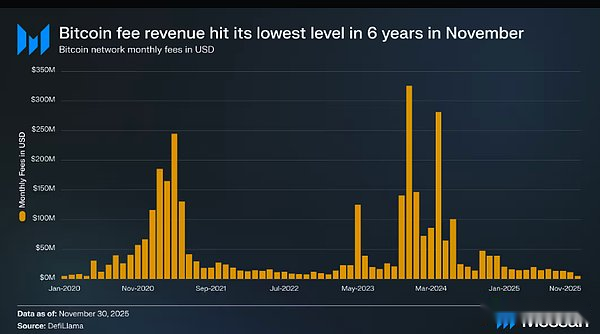

3. 安全保障予算の問題

ビットコインが直面している 3 番目の構造的課題は、セキュリティ予算です。この問題は10年以上議論されており、その深刻さについてはさまざまな意見があるにもかかわらず、依然としてビットコインの通貨の完全性に関して最も物議を醸している長期的な問題の1つです。セキュリティ予算の中核は、マイナーがネットワーク セキュリティの維持から得られる総収益であり、現在、ブロック報酬とトランザクション手数料で構成されています。ブロック報酬は 4 年ごとに半減するため、ビットコインは最終的には、マイナーにネットワークのセキュリティを維持する動機を与えるために、完全ではないにしても、主に手数料に依存することになります。

かつて、Ordinals と Runes の人気により、市場では取引手数料だけでマイナーの収入を支え、ネットワークのセキュリティを確保できると信じられていました。 2024 年 4 月、ビットコイン チェーンの手数料収入は 2 億 8,140 万米ドルに達し、史上 2 番目に高い月間記録を樹立しました。しかし、1年半後の今日、手数料収入は激減しており、2025年11月のビットコインチェーン手数料はわずか487万米ドルで、2019年12月以来の月間最低記録を樹立した。

手数料収入の急落は憂慮すべきことだが、短期的にはそれほど心配はないかもしれない。ブロック報酬は現在でもマイナーに大きなインセンティブを提供しており、今後も数十年にわたって継続するでしょう。2050 年になっても、ビットコイン ネットワークは依然として週に約 50 ビットコインを生産します。これは依然としてマイニング利益であり、マイナーにとって過小評価すべきではありません。ブロック報酬がマイナーの収益の大部分を占めている限り、ビットコイン ネットワークのセキュリティに対する重大な脅威はありません。しかし、取引手数料が現在のブロック報酬を完全に置き換える可能性がますます小さくなっているのは否定できません。

ただし、セキュリティ予算に関する議論は、「手数料がブロック報酬を完全に置き換えることができるかどうか」よりもはるかに複雑です。料金は現在のブロック報酬のサイズに達する必要はなく、信頼できる攻撃を開始するコストを超えるだけで十分です。そして、このコスト自体は不明であり、マイニング技術やエネルギー市場の変化に応じて大きく変動する可能性があります。将来、マイニングコストが大幅に低下した場合、ネットワークのセキュリティを維持するために必要な最低料金のしきい値も引き下げられる予定です。これは、さまざまなシナリオを通じて達成される可能性があります。穏やかなシナリオでは、マイニング マシン チップの反復アップグレードと遊休再生可能エネルギーの効率的な使用により、マイナーの限界コストが削減されます。極端なシナリオでは、エネルギー生産技術(商業用核融合、超低コスト原子力など)の画期的な進歩により、電気料金が数桁削減され、採掘の経済モデルが完全に変化する可能性があります。

ビットコインのセキュリティ予算の「妥当なしきい値」を正確に計算するには未知の変数が多すぎることは認めますが、それでも極端な状況を想定する必要があります。将来のマイナーの利益がネットワークのセキュリティを維持するための経済的コストをカバーするのに十分でない場合はどうなるでしょうか?この場合、ビットコインの「信頼できる中立性」を支える経済的インセンティブメカニズムは機能しなくなり、ネットワークのセキュリティは強制可能な経済的制約ではなく社会的合意にますます依存することになる。

考えられる結果の 1 つは、特定の主体 (取引所、保管機関、主権国家、大規模保有者など) が、生存のために依存しているビットコイン資産を保護するために「損失を被ってマイニング」する可能性があるということです。ただし、この種の「防御的マイニング」はネットワークの運用を維持できますが、ビットコインの通貨特性に関する市場のコンセンサスを弱める可能性があります。ビットコインの安全性は大企業の協力的な支援に依存する必要があるとユーザーが認識すれば、その「通貨の中立性」や通貨プレミアムさえも厳しい試練に直面することになる。

もう一つの可能性は、ビットコインを守るために損失を被る主体が存在しないということだ。その時までに、ビットコインは51%の計算能力攻撃のリスクに直面することになる。51% 攻撃によってビットコインが完全に破壊されるわけではありませんが (イーサリアム クラシックやモネロなどのプルーフ オブ ワーク通貨は 51% 攻撃に耐えています)、市場にビットコインの安全性に対する根本的な疑問を抱かせることは間違いありません。

ビットコインの長期的なセキュリティ予算に影響を与える未知の変数が非常に多いため、システムが数十年後にどのように進化するかを正確に予測できる人は誰もいません。この不確実性は現時点では脅威ではありませんが、確かに「ロングテールリスク」であり、市場が織り込む必要があります。この観点から、一部のパブリックチェーンの残存通貨プレミアムは、ビットコインの将来の経済安全保障に問題が生じる可能性がある極度のリスクを回避するために使用されるヘッジツールとみなすことができます。

6. イーサリアムをめぐる議論: それは暗号通貨としてカウントされますか?

すべての主要な暗号資産の中で、イーサリアムほど長く続く激しい論争を引き起こしたものはありません。主要な暗号通貨としてのビットコインの地位は広く認識されていますが、イーサリアムの位置付けは常に不明確でした。一部の人々にとって、イーサリアムはビットコイン以外に信頼性のある唯一の非主権通貨資産です。他人の目には、イーサリアムは収益が減少し、利益率が縮小し、より高速で安価なパブリックチェーンとの熾烈な競争にさらされている単なる「企業」にすぎません。

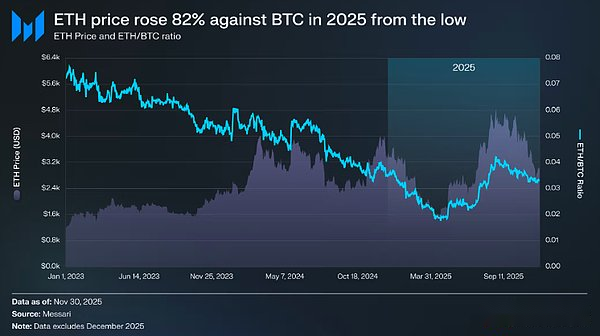

この議論は今年上半期にピークに達したようだ。3月には、リップルの完全希薄化評価額(FDV)が一時イーサリアムを超えた(イーサリアムの供給は完全に解放されているが、リップルは流通している供給量の約60%しかないことに注意すべきである)。

3 月 16 日、イーサリアムの完全希薄化後の評価額は 2,276 億 5,000 万ドルだったのに対し、リップルは 2,392 億 3,000 万ドルに達しました。これは 1 年前にはほとんど誰も予想できなかった結果です。そして、2025年4月8日、ETH/BTC為替レートは0.02を下回り、2020年2月以来の安値を更新しました。言い換えれば、前回の強気市場でビットコインに対してイーサリアムが蓄積した超過収益はすべて返還されたことになります。当時、イーサリアムに対する市場センチメントはここ数年で最低水準にまで落ち込んだ。

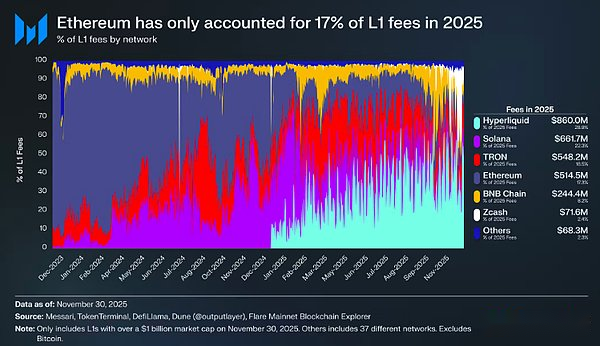

さらに悪いことに、価格下落は氷山の一角にすぎません。ライバルエコシステムの台頭により、パブリックチェーン手数料市場におけるイーサリアムのシェアは縮小し続けている。2024 年には、ソラナのエコシステムは力強く回復します。 2025 年には、Hyperliquid が新たな勢力として台頭するでしょう。2人の攻撃を受けて、イーサリアムの手数料市場シェアは17%に低下し、パブリックチェーンの中で4位にランクされたが、1年前のトップの地位とは対照的だった。手数料はすべてを表すことはできませんが、経済活動の流れを直感的に示すものです。今日、イーサリアムは史上最も激しい競争環境に直面しています。

しかし、歴史的な経験によれば、仮想通貨分野における最も重大な反転は、市場センチメントが最も悲観的なときに始まることが多い。イーサリアムが「失敗資産」と分類されたとき、そのいわゆる「マイナス要因」のほとんどは実際には市場によって織り込まれていました。

2025 年 5 月、市場に過度の悲観論の兆候が現れ始めました。イーサリアムのビットコインに対する為替レートと米ドルの価格は両方ともこの期間に底を打って反発しました。ETH/BTC 為替レートは 4 月の最低値 0.017 から 8 月には 0.042 まで急騰し、139% 上昇しました。同じ期間に、イーサリアムの米ドル価格は 1,646 米ドルから 4,793 米ドルに、191% 上昇しました。最終的にこの上昇は8月24日にピークに達し、イーサリアムは4,946ドルの史上最高値を記録した。

この評価修正ラウンドの後、イーサリアムの長期トレンドは明らかに上昇チャネルに戻りました。イーサリアム財団のリーダーシップの交代とイーサリアムに焦点を当てたデジタル資産トレジャリー(DAT)の出現により、前年には欠けていた市場への信頼が注入されました。

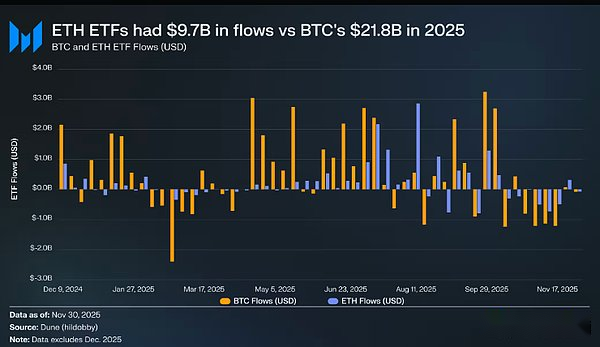

この上昇ラウンドの前には、ビットコインとイーサリアムの違いが両者のETF市場に鮮明に反映されていました。2024年7月にイーサリアムスポットETFが開始されたとき、資本流入は非常に悲惨なものでした。上場から最初の6か月間での総流入額はわずか24億1000万ドルで、ビットコインETFの記録破りのパフォーマンスに比べると小さく見えます。

しかし、イーサリアムが力強く反発するにつれ、同ETFに対する市場の懸念も消え去った。年間を通じて、イーサリアムスポットETFへの資金流入は97億2000万米ドルに達し、ビットコインETFへの資金流入は217億8000万米ドルに達した。ビットコインの時価総額がイーサリアムの5倍近くであることを考慮すると、両者のETF流入額の差はわずか2.2倍であり、市場の予想をはるかに上回る結果となった。言い換えれば、時価総額調整に基づいて計算すると、イーサリアムETFの財務的魅力はビットコインのそれをも上回ることになり、これは「イーサリアムに対する組織の関心の欠如」という主流の物語とは著しく対照的である。特定の期間では、イーサリアムの優位性はさらに明らかです。5 月 26 日から 8 月 25 日までのイーサリアム ETF の流入額は 102 億米ドルで、同期間のビットコイン ETF の流入額 97 億 9,000 万米ドルを上回りました。機関投資家の需要が明らかにイーサリアムに傾いたのはこれが初めてでした。

ETF発行者の観点から見ると、ブラックロックはイーサリアムETF市場での優位性を維持し続けています。2025年末時点で、ブラックロックはイーサリアムスポットETF市場の60%を占める370万イーサリアムを保有していた。この数は2024年末の110万から241%増加しており、その成長率は他の発行体よりもはるかに速いです。年末の時点で、イーサリアムスポットETFの総保有株数は620万株に達し、イーサリアムの総供給量の約5%を占めた。

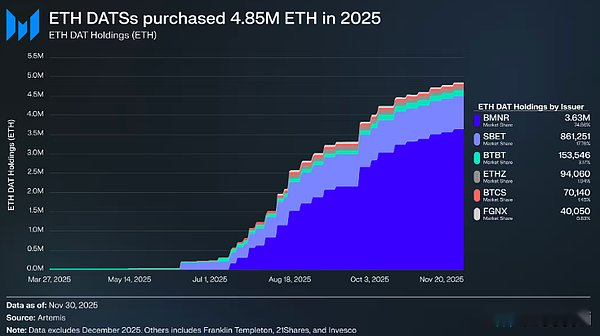

イーサリアムの力強い反発の背後にある最も重要な構造変化は、イーサリアムのデジタル資産トレジャリー(DAT)の台頭です。これらの財務省は、イーサリアムの歴史の中でかつて見たことのない、イーサリアムに対する安定的かつ継続的な需要源を生み出します。イーサリアムにおけるそのサポート的な役割は、誇大宣伝や投機的資金の比較をはるかに超えています。価格動向がイーサリアム反転の「表面」であるとすれば、国債保有の継続的な蓄積がこの反転を推進する「深部の原動力」となる。

2025年には、イーサリアムデジタル資産金庫の累積保有量は480万に達し、イーサリアムの総供給量の4%を占め、価格に大きな影響を与えました。その中でも代表的なのがトム・リー氏が所有するビットマイン(銘柄コードBMNR)です。もともとビットコインマイニングに注力していたこの企業は、2025年7月に財務資金と資本をイーサリアムに移行し始めた。7月から11月にかけて、ビットマインは保有株の75%を占める合計363万イーサリアムを購入し、イーサリアムデジタル資産財務分野の絶対的なリーダーとなった。

イーサリアムの上昇は力強かったが、最終的にはその上昇は鈍化した。11月30日の時点で、イーサリアムの価格は8月の高値から2,991ドルまで下落しており、これまでの強気市場の史上最高値である4,878ドルを大幅に下回っている。4月の安値と比較すると、イーサリアムの状況は大幅に改善したが、以前に弱気相場の物語を引き起こした構造的懸念は完全には解消されていない。それどころか、イーサリアムの位置付けをめぐる議論はこれまで以上に激化しています。

一方で、イーサリアムは、ビットコインの通貨地位の上昇を特徴づけた多くの特徴を示しています。ETFの流入はもはや弱体ではなく、デジタル資産トレジャリーが需要の持続的な柱となっています。さらに重要なことは、ますます多くの市場参加者がイーサリアムを他のパブリックチェーントークンと区別し、ビットコインと同じ通貨の枠組みに属する資産と見なし始めていることです。

しかしその一方で、今年上半期にイーサリアムの足を引っ張った中心的な問題はまだ完全には解決されていない。イーサリアムのファンダメンタルズはまだ完全に回復しておらず、パブリックチェーンの手数料シェアは依然としてソラナやハイパーリキッドなどの強力な敵からの圧迫に直面している。メインチェーンの活動は以前の強気市場のピークよりもはるかに低い。イーサリアムの急激な反発にも関わらず、ビットコインはしっかりと歴史的な新高値に達していますが、イーサリアムはまだ前の高値を突破していません。イーサリアムが最も好調だった月でも、かなりの数の保有者が上昇相場をイーサリアムの長期的な金融ストーリーの支持ではなく出口の機会とみなしていました。

この議論の中心的な問題は、「イーサリアムに価値があるかどうか」ではなく、「イーサリアムトークンがイーサリアムエコシステムから価値をどのように獲得するか」です。

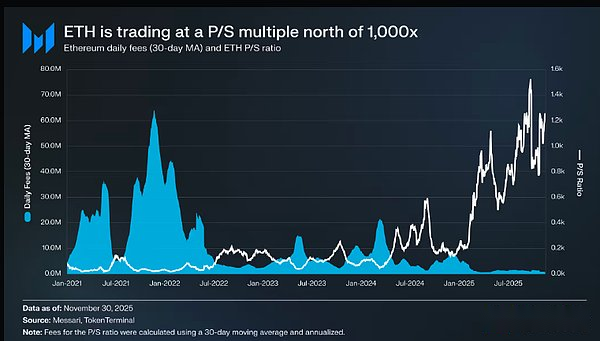

前回の強気市場では、イーサリアムトークンはエコシステムの成功から直接恩恵を受けるだろうというのが市場の共通の想定でした。これが「超音波マネー」の物語の中核となるロジックです。イーサリアムのユーティリティは大量の手数料の燃焼を生み出し、最終的にはイーサリアムトークンをデフレ価値資産にするでしょう。

今日、私たちは、この単純な価値獲得の論理は実現しないと断言できるほどの自信を持っています。イーサリアムの手数料収入は激減しており、回復の兆しはない。同時に、イーサリアムエコシステムの最も急速に成長している分野(現実世界の資産トークン化、機関投資家向けビジネス)では、主にイーサリアムトークンではなく米ドルを基軸通貨として使用しています。

将来的には、イーサリアムの価値は、生態学的成功から間接的に価値をどのように獲得するかによって決まります。しかし、間接的な価値の獲得は確実性がはるかに低く、前提に依存しています。イーサリアムのシステム上の重要性が高まり続けるにつれて、ますます多くのユーザーと資本がイーサリアムトークンを暗号通貨や価値の保存場所として扱うことを選択するでしょう。

ただし、直接的な機械的な値の取得とは異なり、この間接的なパスには保証がありません。それは完全に社会的嗜好と集団的合意に依存しています – これ自体は欠陥ではありません (上記で詳しく説明したように、ビットコインの価値獲得はこのロジックに基づいています)。これは、イーサリアムの評価がイーサリアム エコシステムの経済活動と決定論的に関係しなくなったことを意味します。

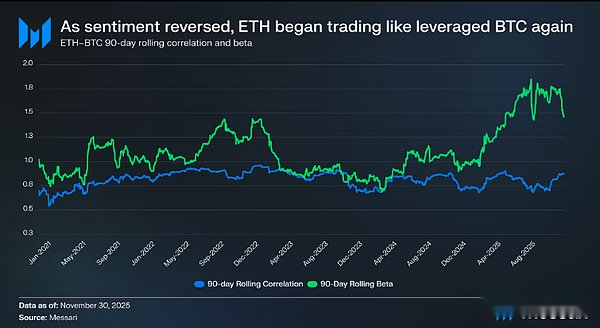

これらすべてが、イーサリアムの議論をその核心的な矛盾に引き戻しています。イーサリアムは確かに通貨プレミアムを蓄積しているかもしれませんが、このプレミアムは常にビットコインに遅れをとっています。市場は再びイーサリアムを、独立した金融資産ではなく、ビットコインの金融物語の「レバレッジを活用した表現」とみている。2025 年を通じて、イーサリアムとビットコインの 90 日間ローリング相関は一貫して 0.7 ~ 0.9 の間で変動し、ローリング ベータは数年ぶりの高値にまで上昇し、一部の期間では 1.8 を超えました。これは、イーサリアムの価格変動がビットコインよりも大きいことを意味しますが、傾向は依然としてビットコインに大きく依存しています。

これは微妙ですが決定的な違いです。イーサリアムの現在の通貨価値は、完全にビットコインの通貨物語の確立に基づいています。ビットコインが非ソブリン価値の保存手段であると市場が信じている限り、その信頼をイーサリアムにも広げようとする投資家層も存在するだろう。したがって、ビットコインの強気相場が2026年も続いた場合、イーサリアムにも明確な上昇の道が開けるでしょう。

現時点では、イーサリアムデジタル資産トレジャリーはまだ開発の初期段階にあり、イーサリアムの保有増加のための資金は主に普通株式の発行によって賄われています。しかし、仮想通貨の強気市場の再開という文脈で、これらの財務銀行はビットコインを蓄積する際にMicroStrategyなどの企業の資金調達戦略から学び、転換社債や優先株の発行など、より多くの資本運用方法を模索することが期待されている。

たとえば、BitMine のようなデジタル資産トレジャリーは、低金利の転換社債と高利回りの優先株を組み合わせて発行することで資金を調達し、調達した資金をイーサリアムの購入に直接使用し、同時にこれらのイーサリアムをプレッジして安定したプレッジ収入を得ることができます。合理的な仮定の下では、質権収入は債券の利子や優先株の配当金の支払いを部分的にカバーすることができ、市場環境が良好な場合には財務省はレバレッジを高めてイーサリアムの保有を増やし続けることができます。2026年にビットコイン強気市場が戻ると仮定すると、イーサリアムのデジタル資産トレジャリーのこの「第2の成長曲線」は、ビットコインと比較してイーサリアムの高いベータ特性をサポートする重要な力になるでしょう。

結局のところ、市場は依然としてイーサリアムの通貨プレミアムをビットコインのデリバティブとして見ています。イーサリアムはまだ独立したマクロロジックを備えた独立した通貨資産にはなっていませんが、ビットコイン通貨コンセンサスの「二次受益者」にすぎません。最近の力強い反発は、一部の投資家がイーサリアムを通常の L1 パブリック チェーン トークンとしてよりもビットコインとして見なそうとしていることを反映しています。しかし、比較的好調な段階であっても、イーサリアムに対する市場の信頼は、ビットコインの物語の継続的な強さと切り離すことができません。

つまり、イーサリアムの通貨的物語は壊れてはいないものの、解決には程遠いのです。現在の市場構造の下では、ビットコインと比較してイーサリアムの高いベータ特性を考慮すると、ビットコインの強気ロジックが続く限り、イーサリアムは目覚ましい利益を得る準備ができている——デジタル資産トレジャリーと企業トレジャリーによってもたらされる構造的な需要が、デジタル資産トレジャリーに真の上昇の勢いをもたらすでしょう。しかし、予見可能な将来においては、イーサリアムの通貨軌道はビットコインに依存し続けるだろう。イーサリアムが長期にわたってビットコインとの低い相関と低いベータ係数を達成できない限り、イーサリアムの通貨プレミアムは常にビットコインの後光に包まれることになる。

6. Zcash: ビットコインのヘッジツール?

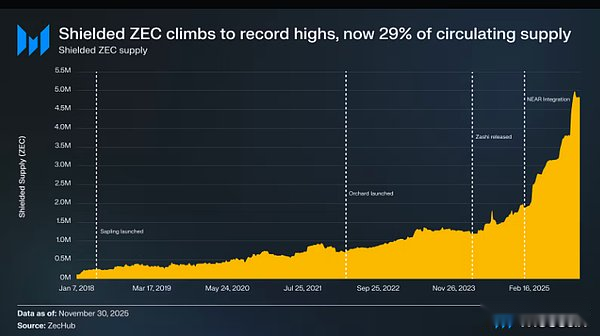

ビットコインとイーサリアム以外のすべての暗号資産の中で、ZEC の通貨特性に対する認識は 2025 年に最も大きな変化を遂げています。長年にわたり、ZEC は暗号通貨システムの周縁部に位置しており、真の金融資産というよりもニッチなプライバシー コインとみなされてきました。しかし、世界的な監視が強化され、ビットコインがより制度化されるにつれ、プライバシーは、周縁的なイデオロギー的な好みではなく、暗号通貨の中核的な属性として再浮上しました。

ビットコインは、非主権デジタル通貨が、人々が物理的な現金を使用するときに享受しているプライバシーを保持することなく世界中で流通できることを証明しました。ビットコインのすべてのトランザクションは透明な公開台帳にブロードキャストされ、誰でもブロック エクスプローラーを通じて簡単に追跡できます。皮肉なことに、中央集権的な権力を転覆することを目的としたこのツールは、図らずも「金融パノプティコン」を生み出してしまいました。

ZEC は、ビットコインの金融政策とゼロ知識証明暗号化による物理的な現金のプライバシーを完璧に組み合わせています。現在、ZEC の最新のプライバシー プール (シールド プール) のような実証済みの決定論的なプライバシー保証を提供できるデジタル資産はありません。これにより、ZEC はその価値を簡単に複製できないユニークな民間通貨となります。私たちの見解では、市場はビットコインと比較して ZEC の価値を再評価し、それを「潜在的なプライバシー暗号通貨」として位置づけています。監視国家の台頭とビットコインの制度化の文脈において、ZEC はこれら 2 つのトレンドをヘッジする理想的なツールとなっています。

2025 年以降、ZEC はビットコインと比較して 666% 増加し、その市場価値は 70 億米ドルに上昇し、一時はモネロ (XMR) を超え、最高の市場価値を持つプライバシー コインになりました。この相対的な強さは、ZEC が Monero とともに市場で実行可能なプライバシー暗号通貨とみなされていることを示唆しています。

ビットコインのプライバシー

ビットコインがプライバシープールアーキテクチャを採用することはほぼ不可能であるため、ビットコインが最終的に ZEC の価値提案を飲み込むという考えは支持できません。ビットコイン コミュニティは常にその保守主義で知られており、その文化の中核は「プロトコルの強化」、つまりプロトコルの変更を減らし、攻撃対象領域を減らし、通貨の完全性を維持することです。プロトコル層にプライバシー機能を組み込むには、ビットコインの中核アーキテクチャに大幅な変更が必要ですが、これによりインフレ脆弱性のリスクが生じ、その通貨基盤が損なわれる可能性があります。ZECは違います。プライバシーは同社の中核的な価値提案であるため、この技術的なリスクを喜んで引き受けます。

さらに、ゼロ知識証明をメインチェーン層に導入すると、ブロックチェーンのスケーラビリティも低下します。ゼロ知識証明には、二重支出を防ぐために「無効化子」と「ハッシュ化されたメモ」の使用が必要ですが、これは「状態インフレ」の長期的な隠れた危険につながります。無効化子は、追加のみが可能な永続的なリストを生成します。時間の経過とともに、このリストは無限に拡大し、最終的にはフル ノードを実行するためのハードウェア リソースのしきい値が大幅に増加します。ノードが大規模で増え続ける無効化ツールのコレクションを保存することを強制された場合、ビットコインの分散化は大きく損なわれるでしょう。

前述したように、ソフト フォークによるゼロ知識証明検証をサポートする OP_CAT やその他のオペコードの導入がなければ、ビットコインの第 2 層ネットワークは、ビットコインのセキュリティを継承しながら ZEC レベルのプライバシー保護を実現できません。現在のソリューションでは、信頼できる仲介者 (コンソーシアム チェーンなど) の導入が必要か、長くて高度にインタラクティブな出金待機期間 (BitVM モデルなど) を受け入れるか、実行層とセキュリティ層を独立したシステム (ソブリン ローリング レコードなど) に完全に転送することしかできません。この現状を変えない限り、プライバシー暗号通貨としてZECの独自の価値を正確に確立する「ビットコインレベルのセキュリティ+ZECレベルのプライバシー」の組み合わせを実現する道は現時点ではありません。

ヘッジ中央銀行デジタル通貨 (CBDC)

プライバシーのニーズの緊急性は、中央銀行デジタル通貨 (CBDC) の台頭によってさらに悪化しています。現在、世界の半数の国が中央銀行デジタル通貨を研究中、または導入済みです。中央銀行デジタル通貨はプログラム可能です。つまり、発行者はあらゆる取引を追跡できるだけでなく、資金がいつ、どこでどのように使用されるかを制御できます。たとえば、指定された加盟店でのみ資金を使用したり、特定の地理的領域内でのみ利用できるように資金をプログラムしたりできます。

これはディストピア小説のプロットのように聞こえるかもしれませんが、金融システムが政治利用され、武器化されるケースはすでに現実に起こっています。

– ナイジェリア(2020年):警察の残虐行為に対する #EndSARS 抗議活動中、ナイジェリア中央銀行はいくつかの抗議活動主催者と女性権利団体の銀行口座を凍結し、抗議活動を存続させるために仮想通貨に頼らざるを得なくなった。

– 米国(2020年~2025年):規制当局と大手銀行は、安全性や健全性への配慮ではなく、「風評リスク」やイデオロギー上の懸念を理由に、合法的だが政治的に不利な特定の業界から銀行サービスを剥奪している。この現象はホワイトハウスの注目を集めるほど深刻になっている。米国通貨監督庁(OCC)による2025年の調査では、石油・ガス、銃器、アダルトコンテンツ、仮想通貨などの複数の法律産業が体系的な金融サービス制限に直面していることが示されている。

– カナダ(2022年):フリーダムライドの抗議活動中、カナダ政府は緊急法を発動し、裁判所の承認なしに抗議参加者や少額の寄付者の銀行口座や仮想通貨口座を凍結した。カナダ王立騎馬警察もまた、34の分散型仮想通貨ウォレットアドレスをブラックリストに掲載し、規制対象のすべての取引所に対し、これらのアドレスでの取引を停止するよう命じた。この事件は、西側の民主主義諸国も、政治的反対意見を抑圧するための武器として金融システムを利用する用意があることを証明している。

お金をプログラムして制御できる時代において、Zcoin は人々に明確な「出口の選択肢」を提供します。しかし、ZEC の価値は中央銀行デジタル通貨を回避するだけではなく、ますます重要になり、ビットコイン自体を保護するために必要なツールにさえなっています。

ビットコインキャプチャのヘッジ

Naval Ravikant氏やBalaji Srinivasan氏などの影響力のある業界擁護者が述べているように、ZECはビットコインの「経済的自由」というビジョンを維持するための保険である。

現在、ビットコインは集中化されたエンティティに急速に集中しています。統計によると、集中取引所は300万ビットコイン、ETFは130万ビットコイン、上場企業は82万9192ビットコインを保有しており、合計約510万ビットコインで総供給量の24%を占めている。

この集中レベルは、ビットコインの 24% が規制による差し押さえの危険にさらされていることを意味します。これは、1933 年の米国政府による金差し押さえを反映する歴史的背景です。同年、米国大統領令第6102号により、米国国民は100ドル以上の金すべてを連邦準備制度に引き渡すことが義務付けられ、国民が受け取る補償金は公式の固定為替レートで換算された法定通貨のみとなった。この注文の実行は物理的な強制に依存せず、銀行システムの「チョーク」を通じて達成されます。

ビットコインについても、同様のメカニズムを再現できます。規制当局はユーザーの秘密鍵を入手せずにビットコインの 24% を押収することができ、管理者に法的圧力をかけるだけで済みます。このシナリオでは、政府がブラックロックやバイナンスなどの機関に強制命令を発行する可能性がある。これらの法的に拘束された機関は、保管中のビットコインを凍結して移動することが強制されることになる。一夜にして、ビットコインの総供給量の 24% に相当するビットコインが「国有化」される可能性があり、コードを 1 行も改ざんする必要はありません。これは極端なケースではありますが、その可能性を完全に排除することはできません。

ビットコイン ブロックチェーンの透明性は、「自己保管」がもはや絶対確実な戦略ではないことも意味します。準拠した取引所や仲介業者から引き出されたビットコインは追跡される可能性があります。これは、資金の流れが最終的にこれらのビットコインの最終保管アドレスを示す明確な「紙の痕跡」を残すためです。

ビットコイン保有者はZECを交換することでこのカストディチェーンを遮断し、監視システムから自分の富を「物理的に隔離」することができる。資金が ZEC のプライバシー プールに入ると、そのターゲット アドレスは外部の観察者にとって暗号化された「ブラック ホール」になります。規制当局はビットコインネットワークから流出する資金を追跡できるかもしれないが、資金がどこに行き着いたのかを知る方法がないため、これらの資産は政府には完全に見えないようになっている。ZEC を法定通貨に戻して国内の銀行口座に送金する際には依然として一定の規制上の障害がありますが、ZEC 資産自体は検閲に耐性があり、積極的に追跡するのが困難です。もちろん、この匿名性の強さはユーザーの運用セキュリティに完全に依存します。ユーザーがアドレスを再利用するか、準拠した取引所を通じて ZEC を取得した場合、資金がプライバシー プールに入る前に永久に追跡可能な痕跡が残されます。

プロダクト マーケット フィット (PMF) への道

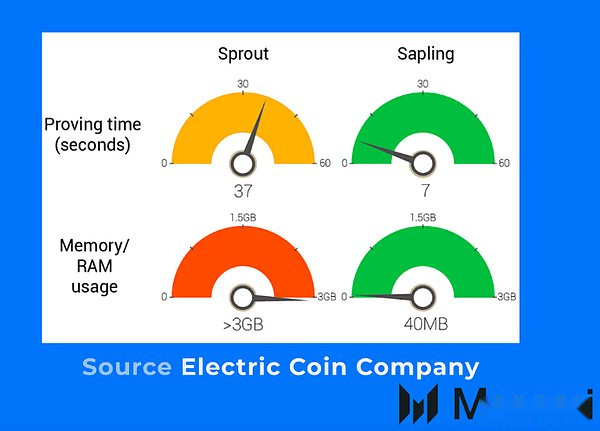

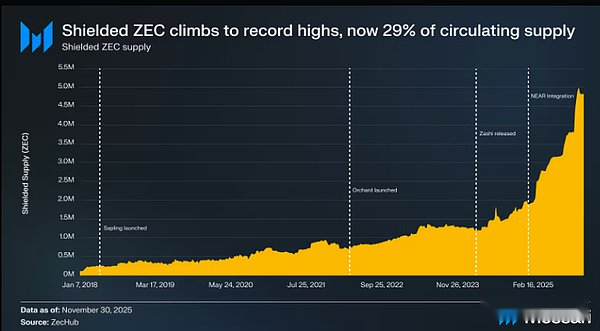

プライバシー通貨に対する市場の需要は常に存在します。 ZEC の以前の問題は、ユーザーの利用敷居を下げることができていないことでした。Zcash プロトコルは長年にわたり、高いメモリ使用量、長い認証時間、煩雑なデスクトップ クライアント操作に悩まされてきたため、ほとんどのユーザーにとってプライベート トランザクションが遅く、操作が困難になっていました。近年、一連のインフラストラクチャの画期的な進歩により、これらの問題点が体系的に解決され、ZEC ユーザーの導入への道が開かれました。

Sapling のアップグレードにより、ZEC のメモリ フットプリントが 97% (約 40MB) 削減され、証明時間が 81% (約 7 秒) 短縮され、モバイル端末上でのプライベート トランザクションの基盤が築かれました。

Sapling のアップグレードにより速度の問題は解決されましたが、Trusted Setup は依然としてプライバシー コミュニティによって隠れた危険とみなされています。Halo 2 テクノロジーを統合することにより、ZEC は信頼できる設定への依存を完全に排除し、完全なトラストレスを実現します。同時に、Orchard のアップグレードでは、透過的アドレスとプライベート アドレスを 1 つのアドレスに統合する「統一アドレス」も導入され、ユーザーがアドレスの種類を手動で選択する必要がなくなりました。

これらのアーキテクチャの改善により、最終的に Zashi ウォレットの誕生につながりました。Electric Coin Company によって開発されたこのモバイル ウォレットは、2024 年 3 月に正式にリリースされる予定です。Zashi は、統一されたアドレスの特性を利用して、携帯電話で数回クリックするだけでプライベート トランザクションの操作を簡素化し、プライバシーをデフォルトのユーザー エクスペリエンスにします。

ユーザーエクスペリエンスの障害を解決したZECが次に直面する課題は「循環」だ。以前は、ユーザーは依然として、Zcoin ウォレットに資金を入金したり、Zcoin ウォレットから資金を引き出したりするために、集中型取引所を経由する必要がありました。NEAR Intents プロトコルの統合により、この問題点は完全に解決されます。Zashi ユーザーは、中央交換所を経由せずに、ビットコインやイーサリアムなどの主流資産をプライバシー通貨 ZEC に直接交換できます。さらに、NEAR インテント プロトコルにより、ユーザーはプライバシー コイン ZEC を使用して、20 のブロックチェーンにわたる任意のアドレスに任意の資産の代金を支払うこともできます。

これらの措置は連携して、ZEC が歴史的な利用障壁を克服し、グローバルな流動性ネットワークに接続し、市場のニーズに正確に応えるのに役立ちます。

今後の展望

2019 年以来、ZEC とビットコインのローリング相関は、最高値 0.90 から最近の最低値 0.24 まで、明らかな下降傾向を示しています。一方、ビットコインに対するZECのローリングベータは過去最高値を更新した。これは、ZECがビットコインの価格変動を増幅させている一方で、ビットコインとの連動性が常に弱まっていることを意味します。この差別化は、市場が ZEC のプライバシー保証に「独自のプレミアム」を割り当て始めていることを示しています。今後、ZEC の業績はこの「プライバシー プレミアム」によって左右されると予想しています。これは、世界的な監視が強化され、金融システムが兵器化された時代に、市場が金融上の匿名性に対して重視する価値です。

ZECがビットコインを超えることはほぼ不可能だと考えています。ビットコインの透明な供給と比類のない監査可能性により、ビットコインは最も堅牢な暗号通貨となっています。対照的に、ZEC はプライバシー コインとして、常に固有のトレードオフを負わなければなりません。暗号化された台帳を通じてプライバシーを実現する一方で、監査可能性が犠牲になり、「インフレの抜け穴」の理論的リスクが導入されます。つまり、プライバシー プール内に検出されない供給拡大が存在する可能性があり、これはまさにビットコインの透明台帳が完全に排除したいものです。

それにもかかわらず、ZEC は依然としてビットコインの外で独自の軌道を切り開くことができます。これら 2 つの資産は同じ市場で競合しているのではなく、暗号通貨の分野で、異なる使用ニーズを満たしています。ビットコインは透明性とセキュリティを最適化する堅牢な暗号通貨であるのに対し、ZEC は機密性と財務プライバシーを最適化するプライベート暗号通貨です。この意味で、ZEC の成功にはビットコインを置き換える必要はなく、むしろビットコインが意図的に放棄した属性を提供することで ZEC を補完する必要があります。

7. アプリケーション層の通貨は 2026 年に上昇する

2026 年に加速すると予想されるもう 1 つの傾向は、申請金の実現可能性です。アプリケーション層通貨は、特定のアプリケーション シナリオ向けに設計された通貨資産です。その機能は高度に集中しており、ビットコインやパブリックチェーントークンなどの一般的な通貨資産とは異なります。アプリケーション層通貨が暗号通貨環境に実装できる理由を理解するには、まず通貨の 2 つの中心原則を確認する必要があります。

1. 通貨の価値は、通貨と交換できる商品やサービスによって決まります。

2. 異なる通貨システム間の切り替えコストが高い場合、市場参加者は徐々に単一の主流通貨標準に集中することになります。

歴史的に、通貨は経済活動によって生み出された価値を保管するために作成されました。ほとんどの商品やサービスは傷みやすいか、時間に敏感であるため、人々はお金によって将来の使用に備えて購買力を蓄えることができます。通貨自体には固有の価値がないことを強調する必要があります。その価値は、特定の経済シナリオにおける「購買力」を反映しています。

経済が拡大し相互作用するにつれて、複数の通貨システムはべき乗則分布に従い、最終的には単一の支配的な基準に収束します。この収束の原動力は、決済速度の遅さ、不十分な流動性、情報の非対称性、仲介手数料、国境を越えた通貨輸送への物理的障壁などを含む、異なる通貨システム間の高い切り替えコストです。この摩擦の多い環境では、通貨ネットワーク効果により主流通貨の優位性が引き続き強化され、独立したニッチ通貨システムはますます非効率になるでしょう。

暗号通貨はこの状況を根本的に変えます。通貨システム間の切り替えの摩擦を大幅に軽減します。この低摩擦環境では、アプリケーション固有の小規模な通貨システムが実現可能になります。ユーザーは、過剰なコストを負担することなく、これらのシステムにシームレスに出入りできます。したがって、アプリケーションはもはや普遍的な通貨システムに依存する必要はなく、専用のアプリケーション層通貨を発行して、エコシステム内での独自の経済活動によって生み出された価値を内部化して保持することができます。

2025 年には、アプリケーション層通貨の実現可能性のある複数のケースが市場に登場するでしょう。その最も代表的なものは Virtuals と Zora です。

バーチャル

Virtuals は、独自の通貨システムの実装に成功した最初の暗号通貨アプリケーション (ブロックチェーンではない) です。このプラットフォームを使用すると、ユーザーは技術的な知識がなくても人工知能エージェント (AI エージェント) を作成、デプロイ、収益化できます。プラットフォーム上の各人工知能エージェントは対応するトークンを発行し、これらのトークンはプラットフォームのコア トークン VIRTUAL とペアになって流動性を提供します。このアーキテクチャでは、VIRTUAL は Virtuals エコシステムの基本通貨資産です。ユーザーが人工知能エージェントのトークンを購入するたびに、VIRTUAL をエージェントの流動性プールに入金する必要があります。この設計は、VIRTUAL の価値をプラットフォーム上の経済活動に深く結び付けます。人工知能エージェントの価値が高く、より広く使用されるほど、VIRTUAL に対する潜在的な需要も強くなります。この意味で、バーチャルは通貨の特性を完全に備えています。バーチャル経済におけるすべてのエージェント価値流通の統一測定単位です。

ゾーラ

Zora は、アプリケーション層通貨のもう 1 つの典型的な例です。これは金融化されたソーシャル メディア プラットフォームであり、ユーザーの個人ホームページと公開コンテンツはすべてトークン化されます。ユーザーが個人のホームページを作成すると、対応する「クリエイター トークン」が生成されます。ユーザーが投稿したコンテンツごとに専用の「コンテンツトークン」も発行されます。Zora は、Virtuals のトークン ペアリング モデルを利用して最適化します。すべてのクリエイター トークンはプラットフォームのコア トークン ZORA とペアになり、各クリエイターのコンテンツ トークンはクリエイターの個人トークンとペアになります。

さらに、Zora は、組み込みの統合ウォレットを通じてアプリケーション層の通貨のユーザー エクスペリエンスをさらに最適化します。これは、ユーザーの観点から通貨層を完全に「非表示」にします。ユーザーがクリエイター トークンまたはコンテンツ トークンを購入する場合、イーサリアムや USDC などの任意の資産で支払うことを選択でき、基礎となる「ETH/USDC→ZORA→クリエイター トークン→コンテンツ トークン」交換プロセスはユーザーに対して完全に透過的です。それだけでなく、ユーザーはあるクリエイターのコンテンツ トークンを別のクリエイターのコンテンツ トークンと直接交換することもできるため、アセットの移転プロセスが大幅に簡素化されます。

アプリケーション層通貨の設計原則

アプリケーション層の通貨モデルが安定して動作するには、次の 2 つの中心的な設計原則に従う必要があります。

1. 自動マーケットメーカー(AMM)流動性プール:自動マーケットメーカーは、スマートコントラクトアルゴリズムを通じて資産価格と取引実行ルールを設定し、アプリケーション層の通貨に継続的な流動性を提供し、安定した経済関係を構築します。Virtuals では、すべての代理店トークンが VIRTUAL とペアになります。 Zora では、すべてのクリエイター トークンは ZORA とペアになり、コンテンツ トークンはクリエイター トークンとペアになります。この構造は、アプリケーション層の通貨の価値を、プラットフォームが育成したいと考えている中核的なアクティビティにしっかりと結び付けます。

2. ユーザーの観点から見た通貨層の抽象化: アプリケーション層の通貨システムを成功させるには、通貨層の複雑さをユーザーから隠蔽する必要があります。ユーザーは、別のアプリケーションを使用するために通貨システムを頻繁に切り替えることを望んでいません。アプリケーション層通貨のベスト プラクティスは、この切り替えコストを完全に排除することです。ユーザーは好みのアセットを使用でき、アプリケーションと対話する場合にのみ、これらのアセットはバックグラウンドで自動的にアプリケーション層通貨に変換されます。このプロセスはユーザーにはまったく見えません。

アプリケーション層通貨に適用可能なシナリオ

暗号通貨は切り替えの手間を軽減し、アプリケーションレベルの通貨を可能にしますが、これはすべてのアプリケーションが独自の通貨の発行に適していることを意味するわけではありません。アプリケーション層通貨に適用できる最適なシナリオは、ネットワーク効果が生態学的価値を増幅できるアプリケーションです。このタイプのアプリケーションでは、通貨レイヤーの存在により、生態活動によって生み出された価値がシステム内に確実に保持されます。

Zoraを例にとると、知名度の高いユーザーがプラットフォームに参加すると、プラットフォームに注目、流動性、新しいオンチェーンアクティビティがもたらされ、それらすべてがZORAトークンの需要につながります。すべてのクリエイター トークンの流動性は ZORA と対になっているため、ZORA の価格の上昇は、アルゴリズム メカニズムを通じてすべてのクリエイター トークンの価格上昇を促進します。

この効果は実際に検証されており、11月12日、分散型取引所Uniswapの創設者であるヘイデン・アダムス氏がZora上に個人ホームページを作成し、対応するクリエイタートークンを発行した。彼がホームページを作成する前、ZORA の価格は 0.055 ドルでした。ホームページが作成されてから数時間以内に、ZORA の価格は段階最高値の 0.071 ドルまで上昇しました。ヘイデン・アダムスがホームページを作成してから 8 時間以内でも、ZORA の価格は 12 時間前と比べて依然として 23% 高かった。一方、DOCKER や COINAGE など、Zora プラットフォーム上の他の人気クリエイター トークンも、同じ 12 時間でそれぞれ 35% と 7% 上昇しました。

Zora のようなソーシャル ネットワークにとって、このデザインは不可欠です。他のすべての条件が同じであれば、数百万人のユーザーがいるソーシャル ネットワーク アカウントは、わずか 100 人のユーザーがいるアカウントよりもはるかに価値があります。プラットフォームユーザーの規模が拡大するにつれて、ネットワーク全体の価値が高まり、それに応じて各ユーザーアカウントの価値も高まります。Zora は、USD ステーブルコインなどの中立資産ではなく、ZORA トークンでプラットフォームのアクティビティを指定することで、このネットワーク効果による価格上昇をエコシステムに完全に取り込みます。逆に、USDC が基本通貨として使用されている場合、この種の価値の獲得は問題外です。ヘイデン・アダムスのクリエイター トークンを購入するユーザーは、ZORA への需要を直接生み出すことはなく、DOCKER、COINAGE、その他の関連資産に効果的に送信することもできません。したがって、ZORA トークンは、Zora が社会活動の価値を捉え、重ね合わせるための中核となるメカニズムです。

8. 2026 年にはさらに多くのプロジェクトがアプリケーション層の通貨をテストする予定

Virtuals や Zora などの初期の事例は、摩擦の少ない暗号通貨環境では、アプリケーションが一般通貨資産に流出するのではなく、専用通貨を発行することで経済活動の価値を内部化できることを証明しています。ツールが改良され続け、市場がモデルを理解するにつれて、アプリケーション層通貨は、特に強力なネイティブ ネットワーク効果を持つアプリケーションにとって、実行可能な設計オプションとしてますます見られるようになるでしょう。

アプリ開発者にとって、独自の通貨を発行する動機は明らかです。アプリ層の通貨を使用すると、プロジェクトは、ソーシャル インタラクション、コンテンツ作成、共同ガバナンスなど、中核的な活動によって生み出された価値を直接取得できるようになります。ユーザーの増加によって個々の参加者の価値が増幅されるアプリケーションでは、中立的に清算された資産に依存するとこのネットワーク効果が薄れますが、アプリケーション層の通貨がこの効果を高める可能性があります。

ただし、すべてのアプリケーションが専用通貨の発行に適しているわけではないことを強調する必要があります。このモデルは、「ユーザーの増加によって個人の価値が増幅される」シナリオでは最も効果を発揮しますが、「ユーザーの増加によって全体のアクティビティ量が増加するだけ」のシナリオでは、ほとんど意味がありません。このような適用可能なシナリオの外では、アプリケーション層の通貨をやみくもに発行すると、システムの複雑さが増すだけで、実質的な価値の獲得はもたらされません。たとえば、融資プラットフォームや永久契約交換などの金融プロトコルでは、ユーザーの増加によって個々のポジションの価値が同じように増加するわけではありません。このようなアプリケーションの場合、アプリケーション層の通貨を発行しても、追加の経済的利益を生み出すことなく、複雑さが増すだけです。

アプリケーション層通貨の発行に適したプロジェクトであっても、メリットとデメリットを比較検討する必要があります。アプリケーション層通貨のボラティリティは、ステーブルコイン、ビットコイン、さらには L1 パブリック チェーン トークンなどの成熟した通貨形態よりも高くなる可能性があります。アプリのターゲット ユーザーが価格変動に敏感な場合、アプリレベルの金銭モデルは逆効果となり、ユーザーの成長を妨げる可能性があります。また、仮想通貨は交換コストを大幅に削減しましたが、このコストはゼロではなく、スリッページや手数料が依然としてユーザーに多大な負担をもたらす可能性があります。アプリケーションのユーザーがコストに非常に敏感な場合、プロジェクト チームは、アプリケーション層の通貨が一般的な通貨資産よりも本当に優れているかどうかを再検討する必要があります。

最後に、アプリケーション層通貨の広範な採用は、パブリックチェーンの価値獲得にも波及効果をもたらします。経済活動がアプリケーション層の通貨単位に移行するにつれ、パブリックチェーントークンに流入する価値の割合は減少するだろう。このシナリオでは、パブリック チェーンは依然として手数料、セキュリティ サービス、実行レイヤーなどを通じて価値を獲得できますが、基盤となるパブリック チェーン トークンに対するアプリケーションの「金銭的属性の依存性」は大幅に軽減されます。長期的には、この傾向は一部のパブリックチェーン、特に「仮想通貨のポジショニング」を中核的な価値提案と見なしているチェーンの通貨プレミアムに圧力をかける可能性があります。

結論:ステーブルコインについての考え

暗号通貨についての議論を終える前に、ステーブルコインについても話したいと思います。次のパートでは、従来の金融 (TradFi) と暗号通貨の統合トレンドについて説明します。ステーブルコインは、この統合プロセスの中核ハブです。

この統合は間違いなく前向きな発展であり、2025 年の仮想通貨業界の最も重要な成果の 1 つであることは間違いありません。ステーブルコインは金融サービスの対象範囲を拡大し、取引効率を向上させ、何百万ものユーザーに具体的な実用的なメリットをもたらしました。この進歩の重要性を過小評価することはできませんが、仮想通貨のビジョンは既存の金融インフラをより効率化することだけではないことも覚えておく必要があります。

仮想通貨の本来の目的は、既存の法定通貨制度とは全く異なる、優れた代替通貨制度を創設することです。ステーブルコインはこの壮大なビジョンにおいて重要なツールですが、決して最終目標ではありません。業界が成熟し続けるにつれて、私たちが直面するリスクは、「ステーブルコインが十分な成功を収めていない」ということではなく、ステーブルコインの成功が暗号通貨の中核となるイノベーション、つまり暗号通貨そのものを曖昧にしてしまうことです。