Autor: Stacy Muur, analista de cifrado; Traducción: xz@bitchainvision

Hubo un tiempo en el que administrar criptoactivos significaba hacer malabares con múltiples billeteras, navegar por intercambios complejos, incurrir en altas tarifas de cambio y lidiar con las necesidades de consumo del mundo real.

Hoy, una nueva generación de bancos criptodigitales está reinventando esta experiencia.A través de una única aplicación, los usuarios no solo pueden poseer monedas estables que devengan intereses, sino también gastarlas directamente en comerciantes y lograr flujos de capital globales con fricción casi nula.

Algunas plataformas son como bancos fintech equipados con canales cifrados, mientras que otras están construidas completamente en cadena, integrando monedas estables, protocolos DeFi y billeteras autohospedadas en un ecosistema unificado.

Este artículo proporcionará un análisis en profundidad de la situación actual, el mecanismo operativo y la matriz de servicios de los bancos digitales cifrados, y analizará a los líderes en este campo en términos de experiencia de usuario, rentabilidad y penetración de mercado.

1. Plasma Uno

Plasma One es una plataforma de banco digital y tarjeta de débito cifrada con monedas estables como núcleo, que integra las funciones de ahorro, consumo, transferencia y valor agregado de los dólares digitales en una sola aplicación.

La plataforma está construida sobre la cadena de bloques Plasma Layer1 y se anuncia como el primer banco digital del mundo diseñado enteramente en torno a monedas estables.Atiende principalmente a usuarios globales (especialmente de mercados emergentes) que dependen de monedas estables en dólares estadounidenses para la gestión financiera diaria.El proyecto cuenta con fondos sólidos y cuenta con el respaldo de inversores de renombre como el fondo de Peter Thiel y el director ejecutivo de Tether. Ha completado una financiación de 24 millones de dólares y su token nativo XPL ha tenido una sobresuscripción de 3.730 millones de dólares.

Funciones principales:

Monedero de moneda estable sin custodia: los usuarios tienen sus propias claves privadas, no se requiere mnemónico;

Ahorros de alto rendimiento: los ingresos anualizados del USDT superan el 10% y los ingresos se acumulan en tiempo real hasta el momento del consumo;

Tarjeta de débito Visa (virtual + física): utilice directamente el consumo de moneda estable en más de 150 millones de comerciantes en más de 150 países;

4 % de reembolso en efectivo sobre el consumo: las recompensas se pagan en XPL y los usuarios y socios activos pueden disfrutar de niveles más altos;

Pago instantáneo con moneda estable: transferencia de USDT en la cadena global gratuita (solución ideal para equipos transfronterizos);

Integración perfecta de DeFi: las fuentes de ingresos están conectadas a estrategias de participación de liquidez como EtherFi.

estructura de tarifas:

No hay tarifas de manejo para las transferencias y el consumo de monedas estables;

Sin tarifas mensuales ni tarifas de administración de cuentas;

Sin requisitos de recarga: utilice directamente el saldo que genera intereses para el consumo;

El cambio de moneda se liquida según el tipo de cambio estándar de la red Visa;

Sólo los socios externos pueden cobrar tarifas de retiro.

Otra información:

Los servicios cubren más de 150 países (áreas accesibles de la red Visa);

Inicialmente admite USDT (Tether) y gradualmente se expandirá a monedas más estables;

Recibió apoyo de inversión del Founders Fund de Peter Thiel y de los ejecutivos de Tether;

La tarjeta es emitida por Signify Holdings (emisor de tarjetas asociado de Visa);

Medidas de seguridad: Protección de claves a nivel de hardware, almacenamiento cifrado, auditoría continua, monitoreo de fraude en tiempo real.

2. Efectivo EtherFi

EtherFi Cash es un servicio de tarjeta Visa y banco digital cifrado sin custodia que permite a los usuarios consumir, pedir prestado y agregar valor a través de ETH, BTC y monedas estables mientras controlan completamente sus activos.

La plataforma está especialmente diseñada para usuarios e instituciones cripto-nativos, integrando estrategias de ingresos DeFi con funciones financieras del mundo real, lo que permite a los usuarios participar en la adquisición de liquidez de garantía de crédito, re-promesa y participación sin vender tokens.

Los indicadores ecológicos de EtherFi Cash al 20 de octubre (fuente de datos: Dune Analytics, DeFiLlama) son los siguientes:

Desde su lanzamiento a mediados de 2025, EtherFi Cash se ha convertido en uno de los productos de tarjetas criptográficas más activos del mercado.

La plataforma gestiona más de 200 millones de dólares en depósitos, tiene un promedio de más de 2.300 usuarios activos diarios y un volumen promedio mensual de transacciones con tarjeta de 12.500.

El producto tiene un enorme mercado potencial sin explotar y un diseño de capa abstracta, que puede atraer tanto a inversores maduros como a usuarios comunes.Es probable que estos usuarios se conviertan gradualmente a otros productos del ecosistema EtherFi.

Funciones principales:

Tarjeta de crédito Visa basada en garantía de criptoactivos;

Disfrute de un reembolso instantáneo del 3 % en todas las compras de los canales (hasta un 20 % durante el período de la promoción);

Gaste directamente desde la bóveda de ingresos de DeFi (gane mientras lo hace);

Bóveda DeFi de alto rendimiento (la moneda estable anualizada es aproximadamente el 10%, ETH es aproximadamente el 7%);

Modo completamente no administrado;

Admite el reembolso automático mediante el uso de recursos de promesa/nueva promesa;

Las tarjetas virtuales y físicas son compatibles con Apple Pay/Google Pay;

Proporcionar un sistema de tarjetas corporativas con gestión y control de fondos para DAO y equipos de cifrado.

estructura de tarifas:

Libre de tarifas de producción de tarjetas y tarifas de administración de cuentas;

Tarifa de transacción en el extranjero: 1%;

Comisión por retiro de efectivo en cajero automático: 2%;

0 tasa de interés para la línea de crédito durante el período de promoción (las tasas de interés posteriores están ancladas en el mercado DeFi);

Sin cargos ocultos ni cargos por cuentas inactivas.

Otra información:

Los servicios cubren la mayoría de los países (excluidos los estados restringidos de EE. UU. y las áreas sancionadas por la OFAC);

Ejecutar según la cadena de desplazamiento;

El reembolso se paga en criptomonedas (SCR o ETHFI) y se acredita automáticamente en su cuenta por cada compra;

Todos los contratos lógicos y de tesorería están disponibles en la cadena y son auditados y verificados;

Las tarjetas son emitidas bajo la red Visa por socios bancarios estadounidenses autorizados;

El servicio de seguro DeFi de Nexus Mutual es opcional.

3. Manto UR

Mantle UR (pronunciado igual que «You Are») lanzado por Mantle es el primer banco digital del mundo basado enteramente en blockchain, con el objetivo de unificar monedas fiduciarias y criptoactivos en una sola cuenta.

UR conecta las finanzas tradicionales y las finanzas descentralizadas a través de aplicaciones de moneda inteligente sin fronteras para lograr un consumo, ahorro y cambio de moneda legal sin interrupciones.La plataforma proporciona cuentas reguladas suizas totalmente compatibles, lo que permite a los usuarios obtener ganancias en la cadena, utilizar depósitos y retiros de moneda fiduciaria y gastar criptomonedas a nivel mundial.

Desde su lanzamiento a mediados de 2025, UR ha mostrado un fuerte impulso de crecimiento inicial, con un total de casi 10 000 cuentas abiertas y la actividad del ecosistema continúa aumentando.El número de transacciones diarias se mantiene estable entre 250 y 300, y el volumen promedio diario de transacciones con tarjeta de los activos principales supera los 40.000 dólares estadounidenses.

Con el apoyo de la tesorería de más de 2.300 millones de dólares de Mantle y de socios estratégicos como Bybit, UR hace pleno uso de la infraestructura de Mantle para integrar los ingresos de las monedas estables, los canales bancarios compatibles y los servicios de pago globales, convirtiéndose en una «cadena de liquidez» que conecta a instituciones y usuarios minoristas.

Funciones principales:

Cuenta IBAN suiza multidivisa (admite dólares estadounidenses, euros, francos suizos, RMB, etc.);

Una billetera inteligente autohospedada que integra funciones de moneda legal;

Los ingresos nativos del USDe se anualizan al 5% (integrados con el protocolo Ethena);

Acceda a la bóveda de ingresos de DeFi (mETH, Mantle Index Fund MI4, etc.);

La tarjeta de débito MasterCard (virtual + física) cubre escenarios de uso en más de 40 países;

Línea de crédito hipotecario de criptoactivos (admite mETH, FBTC);

Autenticación de identidad en cadena (pase NFT KYC) y verificación de billetera;

Compatible con Apple Pay, Google Pay, Alipay y WeChat Pay;

Acceda a la estación de recompensas Mantle para obtener incentivos de tokens MNT.

estructura de tarifas:

Versión básica: tarifa de gestión del 0,5 % para retiros de moneda legal; Versión profesional: 0 % de tarifa de gestión (las tarifas específicas no se revelan);

El USDe se cambia por moneda fiduciaria sin comisiones de retiro;

Tarifas cero para depósitos de monedas estables y transferencias internas;

Diferenciales de divisas competitivos, sin márgenes ocultos en transacciones transfronterizas;

Retiro de efectivo en cajero automático MasterCard: Es posible que se incurran en tarifas de manejo estándar de terceros.

Otra información:

El servicio cubre más de 45 países en Europa, Asia, América Latina, etc., y actualmente no está abierto a usuarios de EE. UU.;

Los fondos en moneda legal están reservados en una proporción de 1:1 y están regulados y protegidos por una licencia de tecnología financiera suiza;

Regulado por FINMA a través de SR Saphirstein AG (Suiza);

Respaldado por Mantle DAO (anteriormente BitDAO), su tesorería alcanza miles de millones de dólares.

4. Pago de gnosis

Lanzada en 2023, Gnosis Pay es una red de pagos autohospedada construida sobre la cadena Gnosis, cuyo objetivo es conectar las finanzas tradicionales y las finanzas descentralizadas.

Proporciona una tarjeta de débito Visa directamente vinculada a la cuenta inteligente Gnosis Safe, lo que permite a los usuarios gastar monedas estables como efectivo en más de 80 millones de comerciantes en todo el mundo.Como infraestructura bancaria digital, se centra en proporcionar soluciones B2B para carteras, bolsas y empresas de tecnología financiera para ayudarlas a lanzar proyectos de tarjetas de monedas estables de marca, mientras que los consumidores utilizan el servicio a través de aplicaciones cooperativas como Zeal Wallet y Rebind.

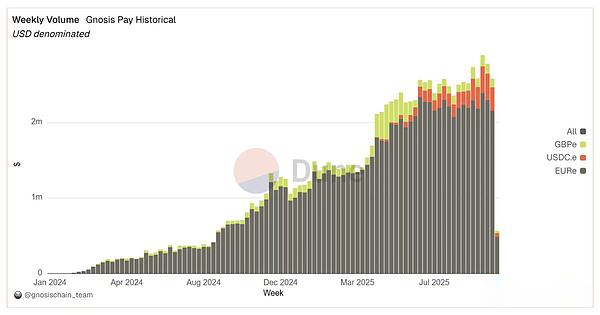

Desde su lanzamiento, Gnosis Pay ha procesado más de 1,7 millones de pagos, con un volumen total de transacciones que supera los 107 millones de dólares. Tanto el volumen de transacciones como el número de usuarios activos han crecido de manera constante.

Actualmente, la plataforma admite más de 21.000 direcciones de fondos activas, con un volumen de liquidación semanal de aproximadamente 2,5 millones de dólares estadounidenses, impulsado principalmente por el consumo de monedas estables EURe por parte de los usuarios europeos.

Funciones principales:

Admite tarjetas de débito Visa (virtuales + físicas) en 130 países y más de 80 millones de comerciantes;

Autohospedaje a través de Gnosis Safe: la clave privada es soberanía;

Utilice directamente EURe/GBPe/USDCe (cadena de Gnosis) para el consumo;

Hasta un 5 % de reembolso en efectivo de GNO (calificado según las tenencias de GNO; titulares de OG NFT +1 %);

Obtenga una cuenta IBAN personal (SEPA) a través de Monerium, que admita depósitos y retiros en moneda legal;

Admite Apple Pay/Google Pay y retiros de efectivo en cajeros automáticos globales;

Canal de cambio de moneda legal instantáneo; los usuarios no sienten cargos por gasolina al usar tarjetas;

Controles de gasto programables (límites de un solo día, tokens con licencia, beneficiarios incluidos en la lista blanca);

Compatible con la función de billetera DeFi (acceso gratuito a ingresos externos/DEX/protocolos de préstamos).

estructura de tarifas:

Sin tarifas anuales/mensuales;

La tarifa única de producción de la tarjeta física es de 30,23 euros;

Libre de puntos de cambio de divisas y tarifas de transacción;

5 retiros de efectivo en cajeros automáticos gratuitos por mes (se cobrará una tarifa de manejo del 2% por cualquier exceso);

Los gastos de gasolina incurridos al utilizar la tarjeta correrán a cargo de Gnosis Pay.

Otra información:

No hay un rendimiento anualizado incorporado sobre el saldo inactivo; los usuarios pueden asignar fondos a estrategias DeFi a través de Safe (obtener retornos externos);

Ya cubiertos en la UE/EEE, el Reino Unido y Brasil (a través de socios locales), se han anunciado planes de expansión en América Latina y Asia Pacífico; otras regiones pueden solicitar una lista de espera;

No disponible en áreas sancionadas y de alto riesgo;

El módulo de retraso proporciona un período de cancelación de aproximadamente 3 minutos para transacciones sospechosas;

Corre en la cadena Gnosis.

5. KAST

Lanzada por una empresa de tecnología financiera de Singapur en 2025, KAST es una tarjeta de cifrado de moneda estable basada en Visa y una plataforma de banca digital que integra servicios bancarios tradicionales en dólares estadounidenses con funciones de consumo y participación de criptomonedas.

Los usuarios pueden tener cuentas globales en USD a través de esta plataforma, usar tarjetas de débito para consumir monedas estables en más de 150 millones de comerciantes y cajeros automáticos, y obtener altos rendimientos de las apuestas SOL.Basándose en el respaldo regulatorio de cumplimiento de Singapur y los Emiratos Árabes Unidos, KAST se posiciona como una «súper aplicación de moneda estable» que tiene en cuenta la seguridad de los activos y la accesibilidad global.

Funciones principales:

Las tarjetas de débito Visa globales admiten más de 160 países y más de 150 millones de puntos de consumo;

Mantenga y consuma USDT, USDC, PYUSD, USDe y KAST Dollar en todas las cadenas;

Reembolso del 3 al 10 % sobre el consumo (emitidos como puntos KAST, que pueden canjearse por recompensas o derechos simbólicos);

Próximamente se lanzará la cuenta de ahorros «Grow», que proporcionará un rendimiento anualizado de aproximadamente el 4,5% en monedas estables;

Los canales integrados en moneda legal (ACH, SEPA, PIX, SWIFT) admiten depósitos y retiros bancarios;

Integración de la participación de Solana, el ingreso anual integral es de hasta el 21% (incluidas las recompensas SOL y KAST);

Admite Apple Pay y Google Pay (pago rápido con un clic para moneda estable);

Recordatorios de transacciones en tiempo real y control instantáneo de tarjetas dentro de la APLICACIÓN;

Opciones de tarjeta virtual y tarjeta metálica (incluida la versión dorada y el nivel de iluminación LED).

estructura de tarifas:

Apertura de cuenta gratuita y emisión de tarjeta virtual;

0 tarifas de gestión para transacciones en moneda base;

Se cobrará una tarifa de conversión de moneda del 2% por compras que no sean en dólares estadounidenses;

Retiro de efectivo en cajero automático: tarifa fija de US$3 + 2% del monto del retiro de efectivo;

Los paquetes pagos opcionales (tarifa anual de 1000 a 10 000 dólares estadounidenses) disfrutan de bonificaciones y servicio al cliente exclusivo;

La recarga de Stablecoin está libre de tarifas de depósito y transferencia;

Otra información:

Los servicios cubren más de 160 países; se expandirá a los mercados de Estados Unidos y Asia-Pacífico en 2025;

Adoptar un modelo de custodia de socios autorizados y un mecanismo de reserva regulado;

Implementar reserva completa 1:1; La moneda estable KAST Dollar se lanzará pronto para lograr la transparencia de las reservas en cadena;

Acceso a la red global de Visa, equipada con cifrado a nivel bancario y protección antifraude;

Admite cadenas de bloques: Solana, Ethereum, Tron, BNB Chain, Arbitrum, Polygon, XRPL;

Cuenta con el respaldo de los principales inversores en tecnología financiera, como Sequoia China, Peak XV y Stripe’s Bridge Fund.

6. Billetera Payy

Payy es una red de segunda capa de Ethereum autohospedada creada para transacciones de monedas estables sin gas y que cumplen con la privacidad.Está construido sobre la base de la arquitectura de prueba de validez ZK y el modelo de estado UTXO, integrando protección de privacidad a nivel criptográfico y facilidad de uso práctica, lo que permite a cualquiera enviar y recibir monedas estables como USDC sin costo de gas, con total privacidad y cumplimiento opcional.

Funciones principales:

Cartera que protege la privacidad y admite monedas estables;

Tarjeta de débito Visa disponible para gastos (tarjeta virtual/física con logo iluminado);

Realice transferencias privadas instantáneas y sin cargo a través de enlaces de pago;

Acceso a canales legales de cambio de moneda (bancos, Apple/Google Pay, billeteras cifradas);

Aplicación autohospedada con prueba ZK incorporada, las transacciones no se pueden rastrear;

El próximo mecanismo de vigilancia mejorará el nivel de seguridad.

estructura de tarifas:

Sin transacciones, recargas, gas y cuotas mensuales;

Sin tarifas de cambio de divisas (las transacciones que no sean en dólares estadounidenses se calculan al tipo de cambio de Visa);

Los servicios principales están claramente marcados como completamente gratuitos;

Próximamente se lanzarán recompensas por ganar puntos por consumo (actualmente no existe una función de ganancias);

Otra información:

Admite depósitos en cuentas bancarias en Estados Unidos y Argentina, y puede usar tarjetas en más de 80 millones de comercios Visa en todo el mundo; el área de servicio continúa expandiéndose.

7. Tarjeta Coinbase One

Coinbase One Card es una tarjeta de crédito criptográfica y un servicio de banca digital lanzado por Coinbase, con el objetivo de integrar las funciones bancarias tradicionales con el ecosistema criptográfico.El producto combina una tarjeta de crédito de recompensas (emitida en la red American Express) con el servicio de suscripción Coinbase («Coinbase One») para proporcionar a los usuarios de criptomonedas una solución financiera integrada.

Funciones principales:

Tarjeta de crédito Visa/American Express, puede obtener hasta un 4% de reembolso en efectivo de Bitcoin por cada compra;

Ahorros de alto rendimiento: depósito en USDC anualizado 4,25% (máximo USD 10.000);

Bonos de recompensa por compromiso de ETH, SOL y otros activos (+5%);

Comercio de criptomonedas sin comisiones (límite mensual de $500 en Coinbase One básico);

Apoya el uso directo de criptomonedas para pagar facturas de tarjetas de crédito;

Servicio al cliente dedicado y protección de viajes/compras de American Express;

Contiene el límite de deducción de la tarifa de gas de la red base (para operaciones en cadena);

Integración profunda con la infraestructura de intercambio y billetera de Coinbase.

estructura de tarifas:

Sin tarifa anual (pero debes suscribirte al servicio Coinbase One: versión básica $49,99/año);

Sin comisiones por cambio de divisas, sin comisiones por consumo de cifrado, sin retiro de efectivo en cajeros automáticos (atributos de tarjetas de crédito);

Los intereses sobre los reembolsos no realizados en su totalidad se calcularán al tipo de interés anual estándar (el tipo de interés específico no se revela);

Los reembolsos en criptomonedas se cobran según los diferenciales de cambio habituales de Coinbase;

Otra información:

Modelo de custodia: todos los activos son gestionados por la empresa que cotiza en bolsa Coinbase;

Los depósitos en dólares estadounidenses están protegidos por el seguro de la FDIC, pero los criptoactivos no son aplicables;

Solo disponible para residentes de EE. UU. (cubre 50 estados, tarjetas emitidas por American Express). Actualmente no es compatible con áreas extranjeras (los usuarios territoriales y fuera de los EE. UU. no pueden usarlo);

Equipado con funciones de autenticación de dos factores, inicio de sesión biométrico, lista blanca de direcciones y control de congelación de tarjetas;

Las tarjetas son emitidas por Cardless a través de la red American Express;

Orientación a establecimientos no crediticios: Diseñado para usuarios de criptoactivos con antecedentes crediticios existentes.

8. Tarjeta MetaMask

MetaMask Card es una tarjeta de débito criptográfica autohospedada desarrollada por Consensys en asociación con Mastercard y Baanx (Crypto Life).Los usuarios pueden gastar directamente con criptomonedas en la billetera MetaMask en comerciantes de todo el mundo que acepten Mastercard y disfrutar de intercambios en cadena en tiempo real, saldos de monedas estables que devengan intereses y recompensas de reembolso en criptomonedas.Diseñado específicamente para usuarios nativos de DeFi, el producto combina una funcionalidad similar a la de un banco con una autonomía total de la billetera.

Funciones principales:

Tarjeta de débito Global MasterCard (virtual/física) vinculada a la billetera MetaMask;

Utilice directamente ETH, USDC, USDT, aUSDC, EURe y GBPe en la red Linea para consumo;

Modo de autocustodia: los fondos siempre se depositan en la billetera del usuario antes de ejecutar el pago;

Intercambio en cadena en tiempo real por moneda fiduciaria en el punto de venta (no se requiere recarga previa);

Integre Apple Pay y Google Pay para admitir la función Quick Pass;

Reciba entre 1 y 3 % de reembolso en USDC (hasta 13 % para socios de recompensas en cadena);

Admite aUSDC y Aave Boosts que devengan intereses (rendimiento potencial anualizado del 4% al 8%);

Agregación de ingresos DeFi incorporada (Aave, Linea) y recompensas de tokens Coinmunity;

Límite de consumo en tiempo real, congelación/desbloqueo instantáneo y funciones de gestión en la aplicación.

estructura de tarifas:

Las tarjetas estándar no tienen tarifas mensuales ni tarifas de creación de tarjetas;

Cada transacción genera tarifas de gas (aproximadamente entre 0,01 y 0,02 dólares) en la cadena Linea;

Comisión de cambio de criptomonedas: 0,5–0,875 % (fluctúa según el tipo de activo);

La tarifa por manejo de divisas es del 1 % (puede no aplicarse para los niveles de tarjetas metálicas);

La tarifa por retiro de efectivo en cajeros automáticos es del 2% (gratuita para tarjetas metálicas de hasta 1200 dólares estadounidenses al mes);

La tarifa anual de la tarjeta metálica es de USD 199 (disfrute de un reembolso en efectivo del 3%, cero tarifas de cambio de divisas y límites más altos);

Sin cargos por pre-top, depósito en garantía o transferencia.

Otra información:

Área de servicio: Argentina, Brasil, Canadá, Colombia, México, UE/EEE, Reino Unido, Estados Unidos y Suiza en régimen piloto;

Modo de custodia: 100% autocustodia (controlada independientemente por la billetera);

Mecanismo de seguridad: protección antifraude a nivel de Mastercard, límites de consumo en cadena, control completo de la billetera;

Cadena soportada: inicialmente basada en Linea, con planes de expandirse a Ethereum, Arbitrum y Polygon;

Emisor de la tarjeta: Baanx (Crypto Life), una institución de dinero electrónico regulada por la FCA británica;

Cualificaciones del usuario: se requiere KYC, abierto a usuarios individuales globales (expansión continua en 2025).

9. Tarjeta de crédito Géminis

La tarjeta de crédito Gemini es una tarjeta de crédito con recompensas criptográficas lanzada por el intercambio de criptomonedas regulado Gemini en asociación con WebBank, centrándose en el mercado estadounidense.El producto proporciona soluciones financieras convenientes para las necesidades diarias, incluidas versiones temáticas que le permiten gastar moneda fiduciaria mientras obtiene recompensas criptográficas con valor agregado o potencial de apuesta.

Funciones principales:

Tarjeta de crédito personal para residentes de EE. UU., que respalda el consumo global;

Recompensas criptográficas de alta categoría (hasta un 4 % de reembolso en efectivo en gasolina/transporte, 3 % en comidas, 2 % en comestibles, 1 % en otros);

Tarjeta de crédito Mastercard (tarjeta física/virtual, que proporciona Bitcoin/XRP/Solana y otros temas) para consumo;

Las recompensas se depositan en cuentas Gemini en tiempo real para negociarlas o mantenerlas;

La versión del tema Solana apuesta automáticamente las recompensas SOL.

estructura de tarifas:

Sin tarifas anuales ni tarifas de transacciones en el extranjero;

Cargo por pago atrasado: hasta $8;

Cargo por devolución de cargo: hasta $35;

La tasa de interés anual flotante es más alta: 19,24%-35,24% (se puede evitar el reembolso completo; no hay tarifas por los beneficios de bonificación).

Otra información:

Área de servicio: Las tarjetas de crédito solo están disponibles para residentes de EE. UU. (50 estados); los servicios de intercambio cubren más de 60 países alrededor del mundo;

Mecanismo de custodia: Gemini utiliza almacenamiento en frío fuera de línea para almacenar activos y proporciona un seguro de billetera activa;

Certificación de seguridad: pasó la auditoría SOC 2, admite doble verificación, función de lista blanca de direcciones y los activos en dólares estadounidenses disfrutan de la protección de seguro penetrante de la FDIC.

10.THORMonedero

Thorwallet es una billetera multicadena autohospedada que integra una cuenta IBAN regulada en Suiza (a través de Fiat24) y una Mastercard virtual compatible con Apple Pay, Google Pay y Samsung Pay.

Los usuarios pueden intercambiar criptomonedas por euros, francos suizos, dólares estadounidenses y saldos en RMB, gastarlas globalmente y mantener siempre un control total de custodia de los activos digitales hasta que se produzca una transacción.

Funciones principales:

Cartera autohospedada (admite múltiples cadenas);

Tarjeta utilizada: MasterCard virtual (aún no hay tarjeta física); compatible con Apple/Google/Samsung Pay; deduce dinero de subcuentas en moneda fiduciaria en tiempo real; no es necesario precargar cuentas segregadas;

Fondo de ahorro de THORChain (admite activos individuales como BTC/ETH, etc.) → genera «ingresos reales» flotantes a través de tarifas de cambio (liquidadas con el mismo activo);

Tesorería en moneda estable (USDC/USDT en la cadena EVM) → ingresos anualizados flotantes impulsados por tarifas de manejo.

estructura de tarifas:

Cuenta/Tarjeta: 0 tarifa mensual, 0 tarifa anual, sin tarifa por cuenta inactiva;

Criptomoneda → Depósito en moneda fiduciaria/tipo de cambio extranjero:

Versión estándar (gratuita): 1,0%;

Versión Gold: 0,5% (la tarifa única de actualización es de aproximadamente 1,54 ETH);

Versión Platinum: 0,25% (la tarifa única de actualización es de aproximadamente 15 ETH).

Otra información:

Área de servicio: Cubre más de 60 países, incluidos la UE/EEE/Reino Unido/Asia-Pacífico/Canadá;Estados Unidos no es compatible. Los servicios bancarios/de tarjetas requieren KYC; las funciones de billetera/DeFi permanecen sin permiso;

Límite (versión estándar): la transferencia bancaria mensual es de aproximadamente 100.000 dólares estadounidenses;El consumo mensual de la tarjeta es de 20.000 dólares estadounidenses (el máximo en un solo día es de unos 10.000 dólares estadounidenses). Los niveles pagos disfrutan de límites más altos;

Transferencia: Las transferencias SEPA/IBAN en ThorWallet son gratuitas;

Costo de la red: se cobra normalmente de acuerdo con la tarifa de gas de cada cadena/tarifa de manejo de THORChain (la aplicación se optimiza automáticamente; algunas admiten la ruta de «gas cero»);

Cajero automático: no compatible (solo tarjeta virtual);

Compromiso de protocolo (TITN) → Obtener una participación estable en los ingresos en moneda extranjera;el peso de la promesa puede aumentar el múltiplo de ingresos.

11. Tarjeta Bybit

Bybit Card es una tarjeta de débito criptográfica Mastercard lanzada por el intercambio global de criptomonedas Bybit.Los usuarios pueden utilizar criptomonedas directamente para consumir en más de 90 millones de comerciantes en todo el mundo.La tarjeta admite conversión de criptomonedas a fiat en tiempo real, altas recompensas de reembolso e ingresos pasivos, y está diseñada para satisfacer las necesidades de los usuarios cripto-nativos que buscan comodidad y rendimiento.

Funciones principales:

Tarjetas de débito Mastercard virtuales y físicas (admite chip, pago sin contacto y retiros de efectivo en cajeros automáticos);

Conversión de criptomonedas a fiat en tiempo real en el punto de venta;

Admite BTC, ETH, USDT, USDC, XRP y TON (pronto se lanzarán más activos);

Reembolso de hasta el 10 % (según el nivel VIP de Bybit);

Las criptomonedas inactivas pueden disfrutar de hasta un 8% de ingresos anualizados a través de ahorros automáticos;

Compatible con Apple Pay, Google Pay, Samsung Pay;

Verificación de seguridad 3D, congelación/descongelación instantánea de tarjetas, recordatorio de transacciones;

Admite retiro de efectivo en cajeros automáticos, devolución de efectivo por suscripción (Netflix, Spotify) y puntos de fidelidad.

estructura de tarifas:

Sin tarifas anuales, mensuales ni por inactividad de la cuenta;

Tarifa de cambio de criptomonedas: aproximadamente 0,9% por transacción;

Comisión de transacción en moneda extranjera (liquidación fuera del euro): alrededor del 0,5%;

Retirada de efectivo en cajero automático: los primeros 100 euros al mes son gratuitos, y el exceso se cobra el 2%;

Tarjeta virtual: gratuita | Tarjeta física: unos 5 euros (gratuita para usuarios VIP);

Las recompensas de reembolso se emiten en puntos Bybit (se pueden canjear por criptomonedas o privilegios).

Otra información:

Área de servicio: cubre la mayor parte de Europa, Australia, América Latina, algunos países de Asia y el Pacífico y el Centro Financiero Internacional de Astana (no se admite Estados Unidos);

Abierto a usuarios no estadounidenses que hayan completado KYC completo (prueba de identidad + verificación de dirección);

Los fondos se depositan en cuentas de intercambio de custodia de Bybit;

Logre funciones de ingresos, recompensas y consumo a través de un panel de activos cifrados unificados;

Confiar en la custodia del intercambio Bybit, los certificados de reserva y el respaldo regulatorio de cumplimiento multirregional;

Es más adecuado para comerciantes activos, usuarios avanzados de DeFi y grupos que buscan grandes reembolsos en efectivo y no están dispuestos a sacrificar liquidez.

12. Tarjeta Crypto.com

Crypto.com ofrece tarjetas Visa prepago y funciones de banca digital integradas (cuenta de efectivo con bonificaciones).La tarjeta admite el uso de criptomonedas (a través de canales de cambio de moneda fiduciaria) o el consumo de moneda fiduciaria en los puntos de aceptación de Visa en todo el mundo, y proporciona recompensas escalonadas en tokens $CRO según el nivel.El banco ofrece cuentas aseguradas en dólares estadounidenses (aseguradas por Green Dot Bank en los Estados Unidos), admite transferencias IBAN/ACH y tiene un rendimiento anualizado de hasta el 5% sobre el saldo. Los dos juntos forman un sistema de servicios bancarios con tarjetas compatible con cifrado que cubre a usuarios de muchos países.

Funciones principales:

Cubriendo a usuarios en más de 40 países y apoyando el consumo global de la red Visa;

Reembolso escalonado de efectivo por consumo (el nivel de oro negro puede obtener hasta un 8% de recompensa de $CRO);

Tarjetas Visa prepago (todos los niveles tienen caras metálicas), admiten consumo y retiro de efectivo en cajeros automáticos;

Una aplicación integral que integra funciones comerciales, de billetera, de mercado NFT y de préstamos;

Proporcionar ingresos para activos bloqueados a través de «interés criptográfico»;

Privilegios premium como reembolso de Spotify/Netflix, acceso a salas VIP del aeropuerto y eventos exclusivos;

Un ecosistema de custodia que respalda los depósitos en moneda legal y los servicios de distribución de salarios.

estructura de tarifas:

Sin tarifas anuales, tarifas mensuales ni tarifas de cambio de divisas;

El límite mensual gratuito de retiro de efectivo en cajeros automáticos depende del nivel (200-1000 dólares estadounidenses) y se cobrará una tarifa de gestión del 2% por el exceso;

Las tasas de transacciones dentro de la aplicación son tan bajas como 0,075%; no se aplican tarifas de recarga ni tarifas de transacciones principales;

Los niveles altos requieren una promesa de CRO (por ejemplo, el nivel de oro negro requiere una promesa de 400.000 dólares estadounidenses);

Otra información:

Los servicios cubren más de 100 países (Estados Unidos brinda soporte a 49 estados, excepto el estado de Nueva York);

Los fondos en dólares están custodiados por bancos cooperativos y asegurados por la FDIC (hasta 5 millones de dólares, sólo para usuarios estadounidenses);

La billetera de custodia predeterminada; también se proporciona una billetera DeFi independiente para respaldar el uso sin custodia;

Los niveles de recompensa requieren tener tokens CRO; los niveles altos requieren apostar/bloquear CRO;

Las recompensas de CRO se distribuyen a billeteras cifradas en tiempo real y se pueden negociar/liquidar en cualquier momento;

Cumplimiento integral de KYC;regulado por los Estados Unidos, la Unión Europea, Singapur y el Reino Unido.

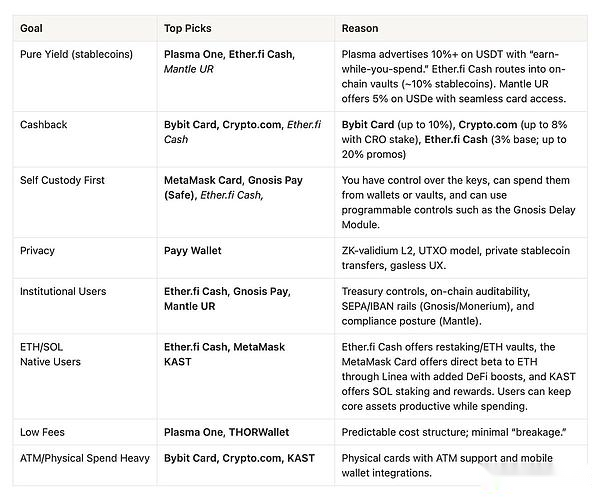

¿Cómo elegir una tarjeta de cifrado adecuada?

Finalmente, presentamos las ventajas de cada tarjeta de cifrado a través de una matriz de decisión objetiva.Los criterios de evaluación se centran en las preocupaciones principales de los usuarios reales: ingresos reales, mecanismo de recompensa estable, modelo de alojamiento, estructura de tarifas y la gama actual de productos disponibles.

Cada modelo refleja una predicción diferente de la dirección futura de DeFi, ya sea que se centre en los ingresos, los mecanismos de recompensa, el cumplimiento o la protección de la privacidad; pero la trayectoria de desarrollo común es claramente visible: las monedas nativas cifradas están acelerando la integración con los estándares de usabilidad de la tecnología financiera moderna.

Los productos ganadores serán aquellos que equilibren la claridad regulatoria, el control del usuario y la accesibilidad global sin sacrificar la seguridad o la transparencia.

A medida que el ecosistema de la banca digital madure, se convertirán en la capa operativa de la economía digital.Su éxito no depende del marketing de marca ni de incentivos simbólicos, sino de su capacidad para continuar brindando servicios confiables y flexibles y crear valor real para los usuarios globales.

¿Has entrado en la nueva era de la banca digital?