Autor: danny; Fuente: X, @agintender

El arbitraje de mercado de predicción ha entrado en una etapa avanzada a nivel institucional y no tiene relación directa con la participación de la gente común.Este artículo tiene como objetivo demostrar la estrategia DeFi de vinculación híbrida Poly-Perp-Pendle a través de algunos ejemplos no prácticos:

Cómo convertir las oportunidades de arbitraje friccional SÍ + NO < 1 en Polymarket en un costo de capital negativo a través del mecanismo de renta fija de Pendle Finance, mientras se aprovechan los contratos perpetuos hiperlíquidos para lograr una cobertura neutral delta y capturar tasas de financiación positivas/negativas.

Además de atraer tráfico, existen varias razones principales para escribir esto:

-

Los que estéis ansiosos por probar y prepararos, comed más castañas y volved temprano para lavaros y acostaros. Este no es un lugar para niños;

-

Los errores de las tarjetas y las oportunidades de arbitraje siempre existen, depende de si prestas atención, y hay más oportunidades en los círculos, no te dejes afectar por el sentimiento del mercado.

-

Concreta la belleza de DeFi LEGO: además de los memes, todavía hay muchos tontos dispuestos a escribir estos protocolos

Una última palabra, recomiendo encarecidamente a todos que lean este artículo y no participen.Así surgió el 10.11.

1. Arbitraje polimercado: aprovechando la fricción SI + NO < 1 condición

A. Paridad teórica y desviación real: limitaciones del mecanismo de riesgo negativo

En el diseño de Polymarket, el precio de la acción prevista siempre está entre 0 y 1 USDC, y para cualquier evento binario (este artículo no analiza eventos de n elementos), la suma del precio de la acción SÍ y el precio de la acción NO debe estar totalmente garantizada por 1 USDC. En un mercado ideal sin fricciones, la condición teórica de paridad SÍ + NO = 1 debería cumplirse estrictamente.Cuando el precio SÍ + NO < 1, el arbitrajista puede asegurar un rendimiento fijo de 1 a un costo inferior a 1 comprando las acciones de ambas partes al mismo tiempo, logrando Beneficio = 1 - (SÍ + NO).

La plataforma Polymarket fortalece aún más la ejecución de paridad al introducir un mecanismo de «Riesgo Negativo» (Riesgo Negativo).Este mecanismo permite a los operadores convertir cualquier acción NO en una combinación de acciones SÍ de todos los demás resultados (en mercados no binarios), o en mercados binarios, en teoría logra un intercambio de baja fricción de acciones NO con todas las demás acciones (es decir, SÍ) (en la práctica, la diferencia será grande dependiendo de qué tan buena sea la liquidez).Este Adaptador Negativo es una herramienta de arbitraje formal integrada en la plataforma y diseñada para eliminar rápidamente las desviaciones de precios.

Por lo tanto, la existencia de este mecanismo sugiere que cualquier oportunidad de arbitraje sostenida SÍ + NO < 1 debe superar un umbral de costos operativos. El beneficio de arbitraje real alcanzable Profit Arbitrage debe satisfacer:

Arbitraje de ganancias > Tarifa de transacción de Polymarket + Gas + Spread

Esto significa que SÍ + NO < 1 debe ser significativamente menor que 1 para producir un rendimiento neto positivo.

B. Fuentes de ganancias del arbitraje friccional según el modelo CLOB

En el modo CLOB, las oportunidades de arbitraje son instantáneas y normalmente surgen de los dos tipos de fricción siguientes:

-

El diferencial entre oferta y demanda es ineficiente: Se produce una breve brecha en los diferenciales cuando los creadores de mercado no logran cotizar de manera cercana en ambos lados de la cartera de órdenes.Utilizando API y sistemas de baja latencia, los arbitrajistas pueden llenar inmediatamente este vacío con órdenes limitadas.Dado que Polymarket cobra tarifas comerciales tanto a compradores como a vendedores, los arbitrajistas deben asegurarse de que el diferencial capturado sea suficiente para cubrir estas tarifas.

-

Barridos de mercado provocados por grandes transacciones: Cuando los comerciantes minoristas o institucionales ejecutan órdenes grandes, especialmente en la estrategia «Endgame Sweep», donde el resultado del evento es casi seguro (por ejemplo, las órdenes grandes que superan los 10.000 a menudo se ejecutan a precios superiores a 0,95), la liquidez en un lado del libro de órdenes puede agotarse instantáneamente, creando un desequilibrio SÍ + NO < 1 de corta duración.Los árbitros deben capturar esta ganancia instantánea mediante una ejecución rápida antes de que el precio rebote o intervenga el mecanismo NegRisk.

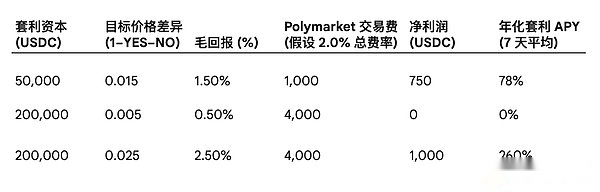

C. Resumen de ganancias del arbitraje de polimercado

En el entorno CLOB de Polymarket, los creadores de mercado deben monitorear constantemente la profundidad de la liquidez y utilizar órdenes de límite de protección para garantizar que los rendimientos esperados superen cómodamente los deslizamientos y las tarifas.La siguiente tabla cuantifica los costos que las actividades de arbitraje deben cubrir ante diferentes desviaciones de precios.

Para grandes cantidades de capital (por ejemplo, 200.000 USDC), si la diferencia de precio capturada es solo del 0,5%, incluso una ejecución exitosa podría terminar con una pérdida neta debido a las tarifas de transacción de alrededor del 2%.Por lo tanto, para que una estrategia de arbitraje sea sostenible, debe capturar mayores desequilibrios de precios o reducir significativamente sus costos de capital de trabajo a través de mecanismos externos.

2. Utilice Pendle Finance para mejorar la eficiencia del capital

A. El mecanismo de Pendle como capa de renta fija

Pendle Finance tokeniza activos que devengan intereses (activos que generan rendimiento) y los divide en tokens principales (PT, Principal Token) y tokens de rendimiento (YT, Yield Token). Los tokens PT son similares a los bonos de cupón cero y prometen intercambiarse por el activo subyacente en una proporción de 1:1 en la fecha de vencimiento, lo que permite a los usuarios fijar una tasa de rendimiento fija.

El arbitraje polimercado requiere una gran cantidad de capital del USDC, que a menudo queda inactivo cuando las transacciones no se ejecutan, o solo genera tasas de demanda más bajas, lo que constituye un costo de oportunidad.El papel de Pendle es convertir esta parte del capital en un flujo de ingresos fijo y predecible, logrando así la «utilización superpuesta» del capital.

B. Estrategia: utilizar PT como garantía que genere intereses

La estrategia principal es establecer una posición de renta fija apalancada y los préstamos de esta posición se utilizan para arbitraje con Polymarket.

-

Convierta el USDC utilizado para el arbitraje de Polymarket en una moneda estable que devengue intereses compatible con Pendle (como el USDe, Pendle ha integrado mercados de rendimiento del USDe).

-

Tokenice este activo que genera intereses para obtener un activo PT (por ejemplo, PT-USDe).

-

Deposite PT-Assets en mercados monetarios compatibles como garantía.

-

Según el factor de garantía, las monedas estables del USDC se toman prestadas del mercado monetario para transacciones de Polymarket.

La clave de este mecanismo es el cálculo del costo neto de capital (NCC).Si la tasa de rendimiento fija anualizada de la garantía de PT, PT, es mayor que el costo de endeudamiento anualizado de pedir prestado USDC, entonces el capital proporcionado para la transacción Polymarket se adquiere efectivamente a un costo negativo.Por ejemplo, si un activo PT proporciona un rendimiento fijo anualizado del 5% y los costos de endeudamiento son del 3%, entonces cada unidad de capital desplegada recibirá un subsidio del 2% de la capa Pendle.

Este mecanismo NCC negativo mejora significativamente el rendimiento general del capital invertido (ROCE).Mejora la rentabilidad de las estrategias de arbitraje de Polymarket, haciendo que las oportunidades de arbitraje que de otro modo se habrían considerado pequeñas ganancias o pérdidas debido a las tarifas de transacción se vuelvan factibles después de que se agregue el subsidio Pendle.

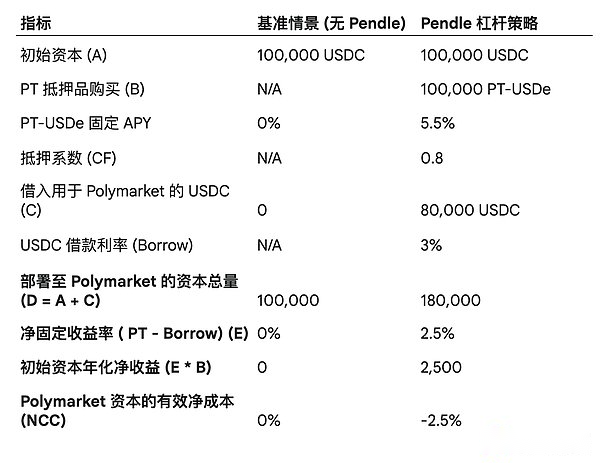

C. Chestnut: Modelo financiero de superposición de capital de Pendle

La siguiente tabla ilustra el efecto amplificador sobre el costo neto de capital de Polymarket cuando se apalanca utilizando Pendle PT como garantía.

3. Utilice Hyperliquid para neutralizar riesgos y acumular rentabilidad

A. Hiperlíquido como contraparte de cobertura Delta

Esta estrategia de coordinación es adecuada principalmente para mercados en Polymarket que están relacionados con las fluctuaciones de precios de los criptoactivos subyacentes, como «Bitcoin alcanzará los 130.000 en una fecha determinada» o «si la Reserva Federal reducirá las tasas de interés en un trimestre determinado».

Tomar una posición neutral delta: Comprar una acción de YES en el mercado de predicción de precios para un activo en Polymarket equivale a obtener una exposición larga sintética a ese activo.Para cubrir este riesgo direccional, los operadores que no hayan experimentado el 1011 pueden establecer simultáneamente una posición corta de contrato perpetuo de igual valor nominal en Hyperliquid.La posición compuesta final será delta neutral, y las ganancias y pérdidas ya no dependerán del movimiento general del precio de BTC, sino únicamente de si la acción de Polymarket finalmente se estabiliza en 1,00.

B. Rendimientos mejorados mediante la captura de la tasa de financiación (superposición comercial de arbitraje)

Una característica clave del mercado de contratos perpetuos es la tasa de financiación, que garantiza que el precio del contrato perpetuo converja con el precio al contado.Los datos muestran que las tasas de financiación en plataformas como Hyperliquid están estructuralmente sesgadas hacia valores positivos (positivos más del 92% de las veces en el tercer trimestre de 2025) debido al componente de interés inherente a la fórmula de los derivados y a la intervención del capital de arbitraje (como Ethena).

Integración comercial de arbitraje: Un típico carry trade neutral delta implica ir en largo con el activo al contado y en corto con el contrato perpetuo para capturar tasas de financiación positivas (o viceversa).En esta estructura ternaria, las acciones de Polymarket (SÍ o NO) pueden actuar como agentes largos al contado sintéticos.Al poseer acciones de Polymarket y vender en corto el contrato perpetuo Hyperliquid, el estratega obtiene una doble ventaja:

-

neutral al riesgo: Aísla el riesgo de fluctuaciones del precio de BTC.

-

ingresos sostenidos: Cuando la tasa de financiación es positiva, la posición corta del contrato perpetuo seguirá recibiendo comisiones de financiación de la posición larga, formando un flujo de ingresos continuo y predecible.

Este flujo de ingresos por tarifas de financiación actúa directamente como un subsidio operativo para las transacciones de Polymarket, compensando las tarifas de transacción y los costos del gas, aumentando efectivamente el piso de rentabilidad de las posiciones compuestas.

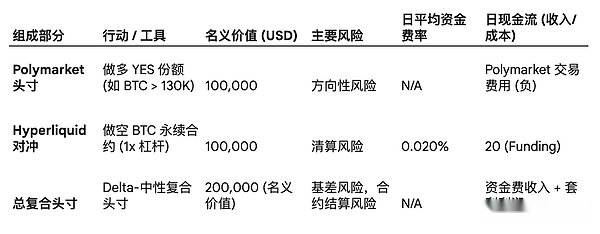

C. Chestnut: Flujo de caja de la estrategia neutral delta hiperlíquida

Un ejemplo de cómo los ingresos por comisiones de financiación pueden proporcionar un flujo de caja estable al cubrir el mercado de predicción de precios de Polymarket con Hyperliquid.Este artículo ya no se unirá a la discusión y expansión de Boros. Los interesados pueden comprobarlo por sí mismos.

4. Sobre cuántos caramelos hay en las castañas asadas con azúcar

A. Estudio de caso 1: Arbitraje mejorado de renta fija (Polymarket + Pendle)

escena: Arbitraje en un mercado geopolítico de 14 días (por ejemplo, «si un candidato dimitirá dentro de un mes»).El desequilibrio SÍ + NO del mercado es de 0,015 y los arbitrajistas desplegaron con éxito 180.000 USDC en 24 horas a través de órdenes limitadas.

Parámetros de modelado:

-

Capital inicial: 100.000 USDC.

-

Pendle Tier (basado en la Tabla III.C.1): capital desplegado de 180.000 USDC, el costo neto efectivo del capital (NCC) es -2,50%.

-

Capa de polimercado:

-

Fondos desplegados: 180.000 USDC.

-

Captura de beneficio bruto: 1,5% (180.000 * 0,015 = 2.700).

-

Tarifa de transacción de polimercado (asumiendo 2,0%): 180.000 * 0,02 = 3.600

Análisis de modelos:

-

Ganancias y pérdidas comerciales netas de Polymarket: 2700 (beneficio bruto) – 3600 (honorarios) = – 900 (pérdida neta).

-

Subsidio pendle de renta fija (14 días): El capital inicial de 100.000 disfruta de una renta neta anualizada de 2,50.Subsidio pendiente = 100.000 * 0,025 *14/365 = 95,89

-

Ingreso neto total final: – 900 (pérdida de Polymarket) + 95,89 (ganancia de Pendle) = – 804,11.

Conclusión: En este caso, aunque el subsidio Pendle transformó una escasa ganancia bruta del 1,5% en mejores ingresos netos, todavía era difícil obtener ganancias con un único arbitraje friccional de bajo margen debido a la alta estructura de tarifas del 2% de Polymarket.Esto destaca dos puntos clave: a) incluso con NCC negativo, los arbitrajistas aún deben capturar al menos el 2% del diferencial para lograr una rentabilidad significativa;b) el verdadero valor de una estrategia NCC negativa es que permite a los estrategas mantener grandes cantidades de capital con un riesgo muy bajo y continuar obteniendo rendimientos, asegurando un rendimiento mínimo sobre el capital incluso en períodos que carecen de oportunidades de arbitraje de altas ganancias.

B. Estudio de caso 2: Superposición de retorno neutral delta (polimercado + hiperlíquido)

escena: Negociación «¿BTC superará los 130.000 en el mercado en 45 días? El precio actual de las acciones de YES es 0,15».

Parámetros de modelado:

-

Posición de polimercado: compre 100.000 acciones nocionales de YES a un coste real de 15.000 USDC. (100.000* 0,15). Tarifa total de transacción 300 USDC. (15.000* 2%)

-

Cobertura hiperlíquida: contratos perpetuos cortos de 100.000 BTC (apalancamiento 1x).

-

Tasa de financiación: Promedio diario +0,02% (basado en un sesgo positivo histórico).

-

Duración: 45 días.

Análisis de modelos:

-

Riesgos y rentabilidades de polimercado: el principal riesgo direccional de esta posición se neutralizará hasta cierto punto y se convertirá en riesgo de base. Si BTC alcanza los 130.000 en 45 días, la ganancia es de 100.000 – 15.000 = 85.000 USDC (beneficio bruto).

-

Ingresos por comisiones de financiación hiperlíquida: Comisiones de financiación recibidas para posiciones cortas en un plazo de 45 días:Ingresos por comisiones de financiación = 100.000 * 0,0002 * 45 = 900

-

Optimización de costos y beneficios netos:

-

Los ingresos por la tarifa de financiación de 900 son mucho más altos que la tarifa de transacción de Polymarket de 300. Esto proporciona un subsidio neto de 600 USDC.

-

Optimización de la prima de riesgo: con la cobertura hiperlíquida, esta estrategia convierte una posición especulativa altamente volátil vinculada al precio de BTC en una posición de arbitraje cubierta.Los ingresos por comisiones de capital de 900 USDC establecen un beneficio neto de 600 USDC para la transacción, centrando el riesgo en la liquidación de contratos y el riesgo de oráculo en lugar del riesgo beta tradicional del precio de mercado.Esto permite a los arbitrajistas ingresar a los mercados de predicción relacionados con los precios con mayor eficiencia de capital.

C. Resumen

Según el análisis de los dos casos, el arbitraje friccional tradicional de Polymarket enfrenta graves desafíos en su rentabilidad independiente debido a las altas tarifas de transacción.Sin embargo, al integrar Polymarket en una estructura de varios niveles, la eficiencia del capital y la rentabilidad mejoran significativamente:

-

Pendle efecto NCC negativo: Resuelva el problema del costo de oportunidad de capital y obtenga subsidios a los ingresos netos a través de la hipoteca PT, proporcionando a Polymarket un margen de beneficio de arbitraje más generoso.

-

Efecto de acumulación de tarifas de financiación hiperlíquida: Resuelve los problemas de riesgo direccional y tarifas de transacción en el mercado de precios y establece un límite inferior de rendimiento a través de ingresos por tarifas de financiación continua, lo que permite que la estrategia capture primas de resolución de eventos de menor riesgo.

El ROCE de esta estrategia de pila de protocolos ternarios es mucho mayor que el de una estrategia de plataforma única porque no solo busca alfa del desequilibrio de SÍ + NO < 1, sino que también captura alfa estructural adicional en la dimensión temporal (renta fija) y la dimensión de riesgo direccional (comercio de arbitraje) a través de Pendle e Hyperliquid respectivamente.

Si eres inteligente, habrás pensado que si puedo «ensamblar» y «combinar» estos protocolos, ¿se magnificarán los beneficios (y los riesgos)?¿Habrá más oportunidades?

Por último olvídate de números concretos, si hay algo que recuerdas después de leer este artículo, o lo más importante de este artículo, es:

Espero que en este momento puedas sentir realmente la belleza de DeFi Lego.

Web3 no solo nos brinda el efecto riqueza, sino también la materialización de la imaginación financiera: solo aquí nosotros, personas desconocidas, podemos usar nuestra imaginación y código para hacer realidad nuestra imaginación del mundo futuro.