Este artículo ha sido ligeramente eliminado y modificado en función del texto original.https://www.coinbase.com/en-gb/institutional/research-insights/research/monthly-outlook/monthlyutlook-may-2024

La aprobación de los Estados Unidos de Bitcoin Spot ETF fortalece la imagen de BTC como un activo de valor de almacenamiento y consolida su estado de activo macro.En contraste, el posicionamiento básico de Ethereum en el campo de la criptografía aún no está claro.Las cadenas públicas competitivas como Solana han influido en la posición de Ethereum como la plataforma de implementación preferida para DAPPS.El crecimiento de Ethereum Layer2 y la reducción de la destrucción de ETH también parecen afectar la forma en que se acumula su valor.

Sin embargo, creemos que las perspectivas a largo plazo de Ethereum siguen siendo optimistas, y tiene ventajas únicas en las plataformas de contratos inteligentes, incluido el sólido ecosistema de desarrolladores de Solidity, el uso generalizado de las plataformas EVM, la importancia de ETH como una colateral Defi y el colateral Defi y el Centralización y seguridad de salida de Mainnet.Además, con el desarrollo acelerado de la tendencia de convertir activos del mundo real en activos digitales en blockchain, ETH puede obtener un papel de conducción más positivo y positivo a corto plazo en comparación con otros L1.

Los datos de transacciones históricas muestran que ETH refleja tanto las características del valor de almacenamiento como la innovación tecnológica.Está altamente vinculado con BTC y está en línea con las características del valor de almacenamiento, pero puede funcionar de forma independiente durante el aumento a largo plazo de BTC, y sigue las leyes de mercado orientadas a la tecnología como otros activos criptográficos.Se espera que ETH continúe integrando estas dos características y es probable que revertirá su bajo rendimiento actual en la segunda mitad de 2024 para lograr más allá de las expectativas.

Narrativa de ETH

ETH tiene un papel diverso, ambos conocidos como dinero de ultrasonido que controla el suministro a través de los recortes de producción y como un bono de Internet que proporciona ingresos por compromiso de no inflación.Con el aumento de la expansión de Lay2 y la tecnología de rehacer, también han surgido nuevos conceptos como «activos de la capa de asentamiento» y «activos generales de certificación laboral».

Nota del traductor: bajo el mecanismo POS, los usuarios pueden participar en el mantenimiento de la red y recibir recompensas prometiendo ETH, que es similar a la obtención de intereses comprando bonos, pero está más descentralizado.Dado que las recompensas de compromiso provienen de tarifas de transacción en línea y ETH recién emitida, y la estrategia de control total limita la emisión excesiva, este modelo de retorno de compromiso de ETH se considera un vínculo de Internet más antiinflujo en comparación con la inflación tradicional.

Pero al final del día, no creemos que ninguna de estas declaraciones separadas demuestre completamente la vitalidad de ETH.De hecho, el uso creciente de ETH hace que la manera de evaluar su valor sea más complejo, y una sola medida es difícil de definir.Además, el intercambio de estos múltiples conceptos a veces puede conducir a la confusión, y las contradicciones entre ellos pueden distraer a los participantes del mercado y oscurecer la fuerza impulsora real que impulsa el aumento del valor ETH.

Spot ETF

Los ETF spot son extremadamente críticos para Bitcoin, lo que no solo aclara el marco regulatorio, sino que también atrae nuevas inyecciones de capital.Este tipo de ETF reorganiza fundamentalmente el panorama de la industria, y creemos que subvierte el modelo cíclico del cambio de capital anterior de Bitcoin a Ethereum y luego invertir en activos alternativos de mayor riesgo.

Hay barreras entre los fondos que invierten en ETF y fondos en intercambios centralizados, que pueden profundizar en una gama más amplia de activos de criptografía.Una vez que se apruebe el ETF de Ethereum spot, se eliminará esta barrera y Ethereum también podrá acceder a la fuente de capital que ahora está abierta solo a Bitcoin..

De hecho, la lógica de la aprobación de los ETF de Bitcoin Spot también se aplica a los ETF de Ethereum spot, porque los precios de futuros en el Chicago Commodity Exchange (CME) están estrechamente relacionados con los precios de los puntos y pueden monitorear y prevenir efectivamente la mala conducta del mercado.

El período de investigación de relevancia para la referencia de aprobación del ETF de Bitcoin Spot comienza exactamente un mes después del lanzamiento de Ethereum Futures en el Chicago Commodity Exchange (CME), es decir, en marzo de 2021. Especulamos que esto es intencional para que la misma lógica se pueda aplicar En el futuro.Los análisis de datos anteriores de Coinbase y GrayScale también muestran que la correlación de los precios de los puntos y futuros de Ethereum es similar a BTC.

Otros desafíos de la capa1

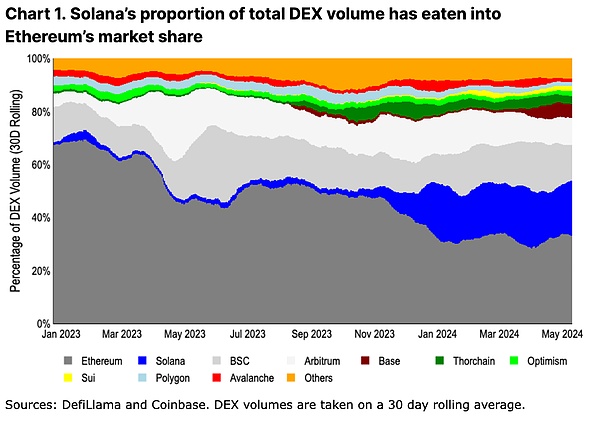

Algunas cadenas de integración de alto rendimiento, especialmente Solana, están erosionando gradualmente la cuota de mercado de Ethereum.Estas cadenas proporcionan transacciones de alta velocidad y de bajo costo, lo que permite que la actividad de transacción se mueva cada vez más de la red principal de Ethereum.Por ejemplo, solo el año pasado, la proporción de transacciones DEX en el ecosistema de Solana se elevó del 2% al 21%.

Observamos que las diferencias entre estos L1 y Ethereum ahora son más obvias que el ciclo de toros anterior.Ya no confían en las máquinas virtuales de Ethereum, y los Dapps también han sido completamente rediseñados desde cero, creando sus propias experiencias únicas de usuario.Además, la estrategia integrada/integrada adoptada por estas cadenas mejora las capacidades de colaboración entre diferentes aplicaciones, resolviendo problemas como la pobre experiencia del usuario y la liquidez de capital diversificada durante el proceso de puente.

Aunque estas proposiciones de valor únicas son críticas, creemos que es demasiado pronto para juzgar el éxito en función de los indicadores de actividad impulsados por la motivación.Por ejemplo, algún volumen de transacción de usuario de Ethereum Layer2 disminuyó en más del 80% después del período máximo de aire.Mientras tanto, la participación de Solana en el volumen de Dex creció del 6% en el momento del lanzamiento del anuncio de Júpiter Airdrop el 16 de noviembre de 2023 al 17% en la primera fecha de recolección del 31 de enero de 2024 (Júpiter es el principal en Solana Dex Aggregator ).

Con Júpiter sigue siendo tres airdrops más sin terminar, se espera que la actividad DEX de Solana siga siendo alta.Sin embargo, durante este período, la suposición de la relación de retención de la actividad a largo plazo aún pertenece a la etapa de especulación.

Por otro lado, la capa de Ethereum líder (arbitrum, optimismo y base) actualmente representan el 17% del volumen total de transacción DEX, más el 33% de Ethereum en sí.Esto es especialmente importante al comparar el crecimiento de la demanda de ETH con otras soluciones de Layer1, porque entre estas tres capas2, ETH es el activo base de combustible.Además, los impulsores de demanda adicionales para ETH en estas redes, como MEV, no se han desarrollado completamente, dejando espacio para el crecimiento futuro de la demanda.Por lo tanto, desde la perspectiva de la actividad de DEX, esto proporciona una comparación más proporcional entre los métodos de expansión integrados y modulares.

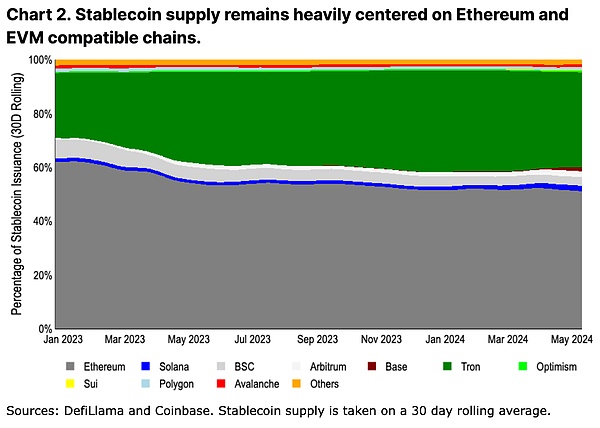

Además, otra métrica más duradera para medir la adopción de la red por parte de los usuarios es el suministro de stablecoins.La circulación y la emisión/redención de stablecoins están restringidos por un puente, por lo que sus movimientos son más lentos.

Medido por el volumen de emisión de establo, la actividad todavía se concentra en Ethereum.Creemos que muchas cadenas emergentes no son suficientes para apoyar el capital a gran escala en términos de confianza y confiabilidad, especialmente el capital bloqueado por contratos inteligentes.Los grandes accionistas de capital tienden a ser menos sensibles a las tarifas de transacción más altas de Ethereum (en relación con el tamaño de la transacción), y tienden a reducir el riesgo al reducir los tiempos de interrupción de liquidez y minimizar la confianza del puente.

De hecho, el suministro de stablecoin ha crecido más rápido que Solana en Ethereum Layer2.Desde el comienzo de 2024, el árbitro ha superado a Solana (actualmente $ 3.6 mil millones y $ 3.2 mil millones en stablecoins, respectivamente), y Base ha aumentado su suministro de stablecoin de $ 160 millones a $ 2.4 mil millones en lo que va del año.

Aunque la conclusión final está lejos de ser clara en el debate de expansión, los primeros signos de crecimiento de stablecoin pueden ser más favorables para Ethereum Layer2 que otras cadenas de capa1.

El desarrollo en auge de la tecnología Layer2 ha provocado una discusión: Layer2 reduce los requisitos de espacio de bloque de Layer1 (y, por lo tanto, reduce la destrucción de ETH como tarifas de transacción) y también puede apoyar las tarifas de gas no ET en su ecosistema (más reduciendo la destrucción de ETH).

Sin embargo, el análisis en profundidad muestra que el impacto de esta situación en ETH no es negativo.

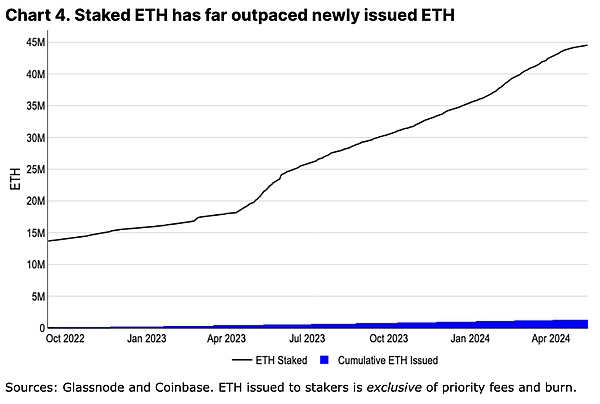

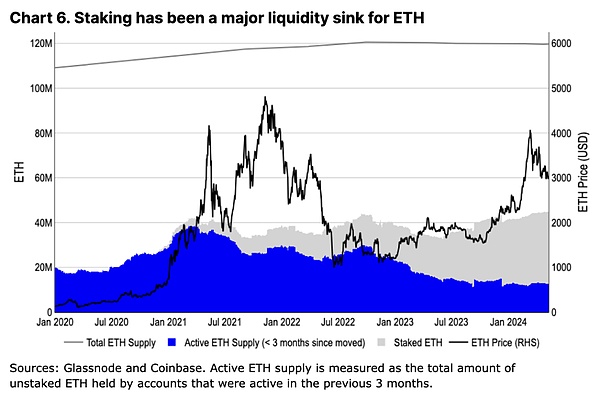

ETH ha alcanzado su tasa de inflación anualizada más alta desde que Ethereum cambió a POS en 2022.Aunque la inflación a menudo se considera un componente estructuralmente importante del suministro de BTC, no creemos que esto se aplique a ETH.En esencia, todo el ETH recién emitido se asigna directamente a los Stakers, y las tenencias de ETH de estos Stakers están creciendo a una tasa sorprendente, superando con creces la tasa de emisión.A diferencia de los mineros que necesitan vender con frecuencia BTC para mantener las operaciones en la economía minera de Bitcoin, ETH tiene un bajo costo de compromiso, lo que permite que los pañuelos acumulen ETH durante mucho tiempo sin venderla.

Al mismo tiempo, la promesa se ha convertido en una piedra de succión para la liquidez ETH, y la tasa de crecimiento de ETH comprometida es más de 20 veces la de la emisión de ETH.

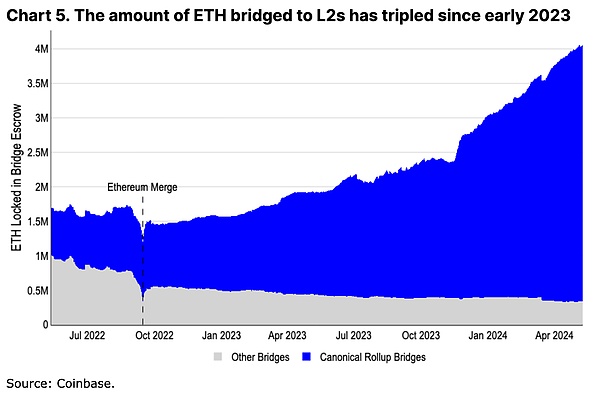

El aumento de la capa2 agravó aún más el endurecimiento de la liquidez de ETH. .

Aunque el ecosistema de Lay2 está creciendo, los servicios financieros centrales y las actividades de gobernanza, como la reactiva de Eigenlayer, AAVE, Maker, Uniswap, etc., todavía se llevan a cabo en función de la capa1, asegurando la demanda fundamental de ETH.Especialmente a los titulares de fondos a gran escala que valoran la seguridad más tienden a permanecer en la capa1 hasta que la capa2 sea totalmente descentralizada y la prueba de fraude sin licencias, lo que también respalda la demanda del mercado de ETH.

En resumen, el desarrollo de Layer2 no solo debilitó ETH, sino que promovió el ETH de valor agregado de una manera compleja.No es solo una fuerza impulsora para el crecimiento de la demanda de ETH, sino que también fortalece el valor central de ETH al aumentar los escenarios de aplicación de ETH y su papel como la unidad básica de la tarifa de la capa1 y el precio de la capa2.

Ventajas de Ethereum

Además de las narrativas comunes basadas en datos, creemos que Ethereum tiene algunas otras ventajas difíciles pero aún muy importantes.Estos pueden no ser narraciones comerciales a corto plazo, pero representan un conjunto central de ventajas que pueden mantener su dominio a largo plazo.

Activos hipotecarios de alta calidad y puntos de referencia de precios

ETH juega un papel central en el campo Defi, se usa ampliamente en L1 y L2, y asume el papel de la garantía de bajo riesgo en las plataformas de préstamos como Maker y Aave, y también es el par de negociación básico en muchos DEXs.Con la expansión de las aplicaciones Defi en L1 y L2, la demanda y la liquidez de ETH también aumentan.

Aunque BTC se reconoce como el activo de valor almacenado primario, WBTC utilizado en forma encapsulada en Ethereum implica problemas adicionales de puente de confianza.En la actualidad, parece poco probable que WBTC reemplace la posición de ETH en Ethereum Defi: el suministro de WBTC ha sido estable durante mucho tiempo, superando el 40% más bajo que su pico anterior.Por el contrario, el valor y el rol de ETH se destacan constantemente debido a su amplia aplicabilidad en diversos ecosistemas secundarios.

Innovación continua y descentralización de la comunidad de Ethereum

Lo único de Ethereum es que continúa promoviendo la descentralización mientras mantiene fuertes capacidades de innovación.El mundo exterior a veces critica el plan de actualización de Ethereum para retrasos, pero no se da cuenta de la dificultad de coordinar a los desarrolladores de diferentes orígenes para lograr el progreso tecnológico.

Cabe señalar que para garantizar que la red se ejecute ininterrumpida, los equipos que involucran a más de cinco clientes de ejecución y cuatro clientes de consenso deben trabajar en estrecha colaboración para promover actualizaciones.

Por ejemplo, desde la mejor actualización de Bitcoin (Taproot) en noviembre de 2021, Ethereum ha implementado una serie de cambios: incluyendo la introducción de la destrucción de la tarifa de transacción dinámica (agosto de 2021), el cambio exitoso a POS (septiembre de 2022), abriendo la función de retirada de la hipoteca (Marzo de 2023), y agregar almacenamiento de blob para L2 (marzo de 2024), van acompañados de numerosas otras propuestas de mejora técnica (EIPS).En contraste, algunas otras plataformas de blockchain que se están desarrollando rápidamente, aunque iterando rápidamente, sus sistemas parecen más concentrados y frágiles debido a su dependencia de un solo cliente.

Aunque la descentralización conducirá a un proceso de toma de decisiones más engorroso e incluso en cierta medida rígido, también es un precio necesario para garantizar la seguridad y la justicia.Para otros sistemas ecológicos que pueden embarcarse en un camino similar a la descentralización en el futuro, si puede establecer un modelo de desarrollo que sea eficiente e inclusive las opiniones de todas las partes, sigue siendo un desafío para resolver.

El rápido avance de la innovación L2

Esto no quiere decir que la innovación en Ethereum sea más lenta que otros ecosistemas.En cambio, creemos que las innovaciones en torno a los entornos de ejecución y las herramientas de desarrolladores en realidad superan a los competidores.Ethereum se beneficia del rápido desarrollo centralizado de L2, todo lo cual paga las tarifas de liquidación a L1 en forma de ETH.La capacidad de crear diversas plataformas con diferentes entornos de ejecución (como WebAssembly, Move o Solana Virtual Machines) u otras características, como protección de privacidad o recompensas de apuestas mejoradas, significa que el programa de desarrollo más lento de L1 no impide que ETH sea más integral en Se adoptan los casos de uso de tecnología.

Al mismo tiempo, al definir conceptos como cadenas laterales, Validium y Rollup, la comunidad de Ethereum ha aclarado su trabajo en varias premisas y definiciones de confianza, lo que ha mejorado la transparencia de la industria.Por el contrario, por ejemplo, dentro del ecosistema L2 de Bitcoin, los niveles similares de esfuerzos (como el proyecto L2 Beat) aún no son significativos, y el modelo de confianza en el que se basa L2 es diverso y, a menudo, no es claramente reconocido o completamente comunicado por el exterior. mundo.

La difusión generalizada de EVM

Las innovaciones en torno al nuevo entorno de ejecución no significan que el lenguaje de solidez y EVM estarán desactualizados en el corto plazo.En cambio, EVM se ha extendido ampliamente a otras blockchains.Por ejemplo, los resultados de la investigación de Ethereum L2 están siendo adoptados por muchos bitcoin L2.Algunas de las deficiencias de la solidez (como la facilidad de inclusión de vulnerabilidades reentrantes) ahora están disponibles con los verificadores de herramientas estáticas para evitar ataques básicos.Además, la popularidad del lenguaje ha generado una industria de auditoría madura, una gran cantidad de ejemplos de código de código abierto y guías de mejores prácticas detalladas que son esenciales para fomentar un gran grupo de talentos para desarrolladores.

Aunque el uso directo de EVM no aumenta necesariamente la demanda de ETH, las mejoras a EVM se originan en el desarrollo de Ethereum, y otras cadenas también seguirán las actualizaciones para mantener la compatibilidad con EVM.Creemos que las innovaciones fundamentales en EVM continuarán centrándose en Ethereum o ser absorbidas rápidamente por algún L2, consolidando así la posición del ecosistema de Ethereum en los corazones de los desarrolladores.

Tendencia de tokenización y ventajas acumulativas

Creemos que promover proyectos de tokenización y políticas regulatorias globales cada vez más claras beneficiarán a Ethereum (en cadenas públicas) en primer lugar.Los productos financieros generalmente se centran más en la seguridad técnica que la optimización extrema, y Ethereum, como la plataforma de contrato inteligente más maduro, tiene ventajas naturales.Para muchos proyectos de tokenización grandes, los costos de transacción relativamente altos (unos pocos dólares en lugar de centavos) y tiempos de confirmación más largos (unos segundos en lugar de milisegundos) no son los principales obstáculos.

Para las empresas tradicionales que desean ingresar al campo blockchain, tener un número suficiente de desarrolladores calificados se vuelve crucial.En este momento, la solidez, como el lenguaje de contrato inteligente más utilizado, se convirtió en la primera opción, lo que fortaleció aún más las ventajas de popularización de EVM.El Fondo Ethereum Buidl de Blackstone y el estándar propuesto por ODA de JPMorgan que es compatible con ERC-20 son señales tempranas que otorgan importancia a esta comunidad de desarrolladores.

La dinámica de suministro de Ethereum es muy diferente de Bitcoin

Los cambios de circulación y suministro de ETH son fundamentalmente diferentes de los de BTC.A pesar de que los precios han aumentado considerablemente desde el cuarto trimestre de 2023, el suministro de líquidos de tres meses de ETH no se ha expandido significativamente, mientras que el suministro activo de BTC aumentó en aproximadamente un 75% durante el mismo período.A diferencia del período de minería Ethereum anterior (2021/2022), donde los titulares a largo plazo aumentaron la oferta del mercado, cada vez se está utilizando cada vez más ETH para el replanteo, lo que demuestra que la referencia es una forma importante para que ETH reduzca la presión de venta.

Evolución de los patrones comerciales

Los datos históricos muestran que ETH tiene una relación más cercana con BTC que cualquier otro activo criptográfico.Sin embargo, durante los mercados alcistas máximos o eventos específicos del ecosistema de Ethereum, ETH se desacoplará temporalmente de BTC, un modelo que también se refleja en otros activos criptográficos, con una amplitud más pequeña.Esto refleja que el mercado realiza una evaluación relativa basada en los atributos de valor almacenado de ETH y el valor práctico de la innovación tecnológica.

En 2023, hubo un fenómeno especial en la correlación entre ETH y BTC: cuando aumenta el precio de BTC, la correlación de la tendencia entre ETH y BTC se debilita;

Esto implica que las fluctuaciones en los precios de BTC son como una señal líder, anunciando los cambios posteriores en las correlaciones del mercado en ETH.El entusiasmo del mercado por el alto precio de BTC parece impulsar los mercados independientes para otros activos criptográficos (incluido ETH), especialmente durante el aumento del mercado, donde los tipos de activos funcionan diversamente;

Pero este modelo ha cambiado después de que los Estados Unidos aprobaron Bitcoin Spot ETF.Los ETF recientemente aprobados atraen a diferentes grupos de inversores como asesores de inversiones, agencias de gestión de patrimonio, etc., que manejan BTC de manera diferente a los inversores tradicionales en el espacio criptográfico.

En las carteras de activos criptográficos puros, BTC se valora debido a su pequeña volatilidad, pero en las carteras de inversión tradicionales, es más una asignación diversificada para una pequeña parte.Este cambio en los flujos de capital y la estructura del mercado causado por los cambios en el papel de BTC ha afectado la interacción comercial entre BTC y ETH.En el futuro, si se enumeran los ETF de Ethereum Spot, se espera que ETH también enfrente cambios similares de estructura de mercado, y su modelo de negociación puede ajustarse nuevamente.

Resumir

Creemos que ETH todavía tiene un posible espacio sorpresa al alza en los próximos meses.ETH no parece tener una importante fuente de exceso de oferta del lado de suministro, como la presión de desbloqueo de activos o la presión de venta de mineros.Por el contrario, el crecimiento y el crecimiento de L2 han demostrado ser puntos de absorción significativos y sostenidos para la liquidez ETH.Dado el uso generalizado de EVM y su innovación L2, es poco probable que la posición de ETH como centro defi sea reemplazada.Al mismo tiempo, no se puede subestimar la importancia de los ETF spot ETH.

Creemos que los impulsores de la demanda estructural para ETH, junto con innovaciones tecnológicas dentro de su ecosistema, permitirán a ETH abarcar múltiples narraciones y continuar manteniendo su posición única.