Auteur: Bewater Giga-Brain Source: X, @ Bewateroffical

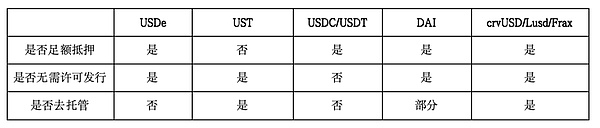

1. Définition de l’USDE: Le centre de demi-center de l’hypothèque est une pièce stable

Il existe de nombreuses méthodes de classification pour une monnaie stable, comme:

(1) hypothèque haute et hypothèque non assez

(2) l’hébergement centralisé et la garde non centrale

(3) émettre des institutions et centraliser sur la chaîne

(4) les licences et aucun permis nécessaire

Il y a aussi des chevauchements et des changements.Selon cette définition, la plupart des stablescoins sont des stablescoins hypothécaires non de pied, mais il y a des exceptions, telles que Luausd de Lumiterra. Les objets (USDT & amp; USDC), Luausd possède également les doubles attributs de pièces de monnaie stables d’algorithme et de pièces stables hypothécaires suffisantes.

Un autre exemple est DAI. Centre HUA et garde hybride non centralisée.

Sur la base de cela, nous pouvons décoller des classifications trop compliquées, résumer s’il y a trois indicateurs de base: s’il y a suffisamment de prêts hypothécaires, pas de délivrance de licence et s’il faut héberger.En revanche, les trois attributs de l’USDE et d’autres stablescoin communs sont partiellement différents.Si nous pensons【Décentralisation】Besoin d’être satisfait en même temps[Pas besoin de concéder une licence d’émission]et【Aller à l’hébergement】Deux conditions, alors l’USDE n’est pas en ligne, il est donc classé comme【Le centre demi-central de la monnaie stable hypothécaire】Il convient.

>

2. Analyse de l’analyse de la valeur hypothécaire

La première question est de savoir si l’USDE a une hypothèque suffisante, et la réponse est évidemment positive.Comme décrit dans le document du projet, l’hypothèque USDE est un actif synthétique des actifs cryptés et des positions à terme courts correspondantes comme hypothèques.

Valeur de l’actif synthétique = valeur spot +

Dans l’état initial, la valeur au comptant = x, le contrat à terme = 0, en supposant que la différence de base est y

Valeur hypothécaire = x + 0

假设一定时间后现货价格上涨 a 美元 , 而期货头寸价值上涨了 b 美元 (a 、 b 可以为负) 头寸价值 = x + a-b = x + (a-b) , 基差变为 y + Δy , 其中 Δy = ( A-B) peut être vu que si Δy est inchangé, la valeur inhérente de la position ne changera pas.De plus, pour le contrat de livraison, l’état initial de base est généralement négatif, et la différence de base deviendra progressivement 0 lorsque le jour de la livraison (pas d’envisage de la friction de négociation), ce qui signifie que AY doit être positif, donc si la synthèse est synthétisée , s’il est synthétisé, la base est y, et la valeur du port composite sera supérieure à l’état initial pendant le jour de la livraison.

Le portefeuille des actifs de la maintenance et de court terme est également appelé « arbitrage actuel ». 18%.

>

Nous sommes retournés à Ethena, et je n’ai pas trouvé de définition précise sur le site officiel sur l’utilisation des contrats de livraison (compte tenu de la profondeur de transaction, la probabilité de contrats perpétuels est relativement élevé), mais l’adresse et la distribution CEX de la chaîne hypothécaire et Distribution CEX des objets hypothécaires et de la distribution CEX Essence

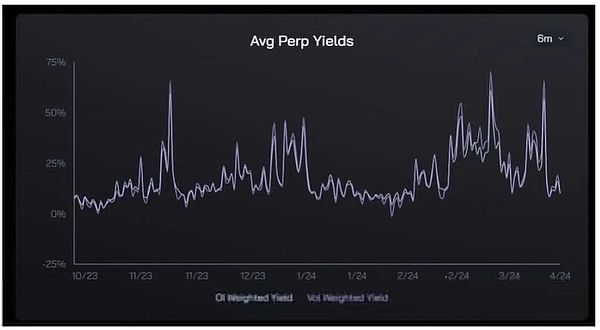

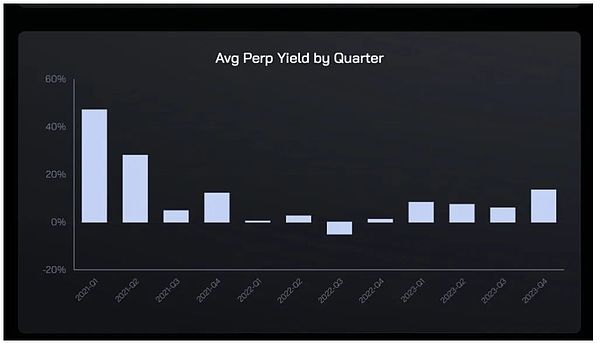

À court terme, il y aura quelques différences dans ces deux méthodes.Le contrat perpétuel est le produit d’un taux de fluctuation, et le taux d’intérêt quotidien peut être négatif dans certaines circonstances.Cependant, par expérience, les antécédents d’arbitrage des contrats durables seront légèrement plus élevés que le contrat de livraison, et les deux sont positifs:

1) Le stand à terme de Delta est les fonds d’emprunt essentiels.Ainsi le rendement nécessaire et GT;

2) Les contrats durables doivent résister à des rendements variables et payer des primes de risque supplémentaires.

Sur la base de cela, il est tout à fait faux de s’inquiéter des actifs «USDE» ou de l’USDE.Selon le cadre d’évaluation des risques hypothécaires introduit selon l’article, le coefficient de créance hypothécaire actuel / étroit de l’USDE est de 101,62%.

>

[Les taux négatifs potentiels feront rétrécir l’hypothèque de l’USDE]Ce n’est pas un gros problème.Selon le grand nombre de théorèmes, tant que le temps est long, la fréquence convergera inévitablement la probabilité, et l’hypothèque USDE maintiendra un taux de croissance du taux de financement moyen pendant longtemps.

>

Changez le dicton plus populaire: vous pouvez dessiner un morceau des heures de poker illimitées.Dans le cas de 100 $ en principe, vous devez vous soucier que le roi est trop en faillite? Le pourcentage de victoire est beaucoup plus élevé que celui des cartes de pompage.

>

3. Où est le vrai risque?

1. Risque de capacité du marché

Nous avons maintenant clairement indiqué que le risque d’hypothèque ne vaut pas la peine d’être inquiétant.Mais cela ne signifie pas qu’il n’y a pas d’autres risques.Le plus remarquable est les restrictions potentielles sur Ethena sur le marché des contrats.

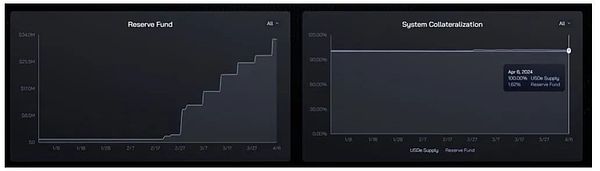

Le premier risque est le risque de liquidité.À l’heure actuelle, la circulation de l’USDE est d’environ 2,04 milliards de dollars américains, dont ETH et LST ont un total d’environ 1,24 milliard de dollars américains, ce qui signifie qu’il doit être mis en place avec une position courte de 1,24 milliard de dollars en vertu de l’affaire.

>

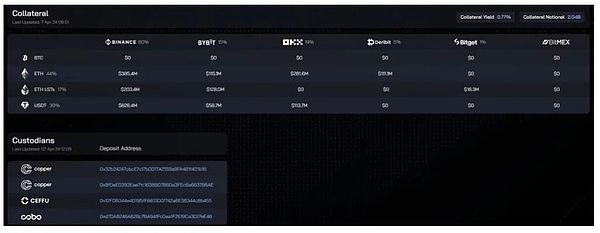

Le contrat perpétuel de Binance ETH actuel est d’environ 3 milliards de dollars, et 78% de la réserve de réserve Ethena USDT est stockée en binance. % = 970 millions de positions courtes de valeur nominale ont représenté 32,3% de la position.

La proportion du positionnement d’Ethène sur la binance ou d’autres échanges de dérivés aura beaucoup d’effets négatifs, notamment:

1) Cela peut faire en sorte que les frictions de transaction deviennent plus importantes

2) Impossible de faire face à la rédemption à grande échelle en peu de temps

3) L’offre d’USDE poussant la position courte entraîne une baisse des taux et affecte le taux de rendement

Bien qu’une certaine conception mécanique puisse être en mesure de ralentir le risque, comme la définition de la limite supérieure et du taux dynamique de la distribution / destruction basée sur le temps (Luna a introduit ce mécanisme), une meilleure façon n’est pas de danger.

Selon ces données, la combinaison des transactions Binance + ETH peut être très proche de la limite.Mais vous pouvez également franchir cette limite en introduisant des catégories multiples et plus d’échanges.Selon les données de TokenInsight, Binance occupe une part de 50,1% du marché des échanges de dérivés. , l’estimation est estimée:

La limite supérieure de la théorie de la capacité du marché de l’USDE = 20,4 (628/800) * 60% / 4/50,1% = 12,8 milliards de dollars

La mauvaise nouvelle est que l’USDE a une limite de capacité, et la bonne nouvelle est qu’il y a encore 500% de l’espace de croissance de la limite supérieure.

Sur la base de ces deux limites supérieures, nous pouvons diviser la taille de l’USDE en trois étapes:

(1) 0-20 milliards: cette échelle est atteinte à travers le marché sur la binance

(2) 2 milliards à 12,8 milliards: vous devez étendre l’hypothèque à la monnaie traditionnelle du marché en profondeur + utiliser pleinement la capacité du marché des autres échanges

(3) Plus de 12,8 milliards: Besoin de s’appuyer sur la croissance du marché de la cryptographie elle-même + introduire des méthodes de gestion hypothécaire supplémentaires (telles que RWA, position du marché des prêts)

Il convient de noter que si l’USDE espère que le véritable flip est vraiment centralisé, il doit au moins dépasser l’USDC pour devenir le deuxième plus grand stablecoin.

>

2. Risque de l’hôte

Une autre controverse d’Ethena est que les fonds de l’accord sont détenus par une agence de troisième partie.Il s’agit d’un compromis basé sur l’environnement de marché actuel.Les données de Coinglass montrent que le montant total des contrats BTC dans DYDX est de 1,19 million de dollars américains de 1,48% de la binance et de 2,4% du recours.Par conséquent, à travers les échanges centralisés, la position de gestion de l’échange centralisé est inévitable pour Ethena.

>

Mais il convient de souligner que Ethena utilise la méthode d’hébergement « Off-EclangeseTetlement ».En termes simples, les fonds gérés par le biais de cette méthode n’entreront pas vraiment dans l’échange, mais sont transférés à une adresse spéciale pour la gestion. Les échanges. .

Le plus grand avantage de ce mécanisme est exactement c’est exactement[Éliminer le risque à point unique d’un échange centralisé],因为交易所始终没有真正掌控这笔资金,至少需要3方中的2方签名才可以转移。Sur la prémisse de l’institution gardienne, ce mécanisme peut effectivement éviter le tapis d’échange (tel que FTX) et le tapis de fête de projet.En plus du cuivre, CEFFU, COBO répertorié par Ethena, Sinohope et Fireblocks fournissent également des services similaires.

Bien sûr, l’agence gardienne possède également une possibilité théorique de mal, mais basée sur le CEX actuel occupe toujours une domination absolue + des incidents de sécurité fréquents sur la chaîne, ce centre de demi-central est une solution optimale locale, pas la forme finale, pas la dernière form, not the final form, not the final form, not the final form, not the final form. But after all, APY is not free. The key is whether to bear these risks for the improvement of income and efficiency.

3. Risque durable des taux d’intérêt

USDE requires pledge to obtain income. Since the pledge rate will not be 100%, the yield of Susde will be higher than the derivative rate. At present, the USDE pledged in the contract is about 470 million US dollars, and the pledge rate is Environ 23%.

当前ETH质押收益率约为3%,而过去3年平均资金费率约为 6-7%,8.5%的底层资产APY是完全可以持续的,而37.1%的sUSDe APY能否持续还将取决于是否有足够多的应用常见承载USDe,以降低质押率,带来更高收益。

>

4. Autres risques

Y compris les risques contractuels, la liquidation et le risque ADL, le risque d’exploitation, le risque d’échange, etc.