Autor: Bewater Giga-Brain Fuente: X,@bewaterofficical

1. Definición de USDE: el centro de medio center de la hipoteca es una moneda estable

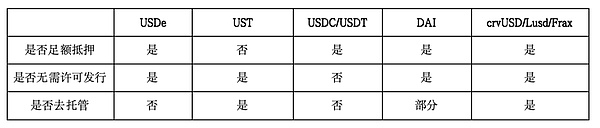

Existen muchos métodos de clasificación para moneda estable, como:

(1) hipotecas y hipotecas más importantes

(2) Hosting centralizado y custodia no central

(3) Instituciones emisores y centralizadas en la cadena

(4) Licencias y no se necesitan permisos

También hay algunas superposiciones y cambios.Según esta definición, la mayoría de las establo son estables de hipotecas que no son de pie, pero hay excepciones, como el algoritmo de Lumiterra. Los objetos (USDT & amp; USDC), Luausd también tiene los atributos duales de monedas estables del algoritmo y suficientes monedas estables de hipoteca.

Otro ejemplo es DAI. Centro HUA y custodia híbrida no centralizada.

Según esto, podemos despegar clasificaciones demasiado complicadas, resumir si hay tres indicadores centrales: si hay suficientes hipotecas, sin emisión de licencias y si alojar.En contraste, los tres atributos del USDE y otras establo comunes son parcialmente diferentes.Si pensamos【Descentralización】Necesita ser satisfecho al mismo tiempo[No es necesario que la emisión de licencia]y【Ir al host】Dos condiciones, entonces el USDE no está en línea, por lo que se clasifica como【El centro medio centro de la moneda estable de la hipoteca】Es adecuado.

>

2. Análisis del análisis de valor hipotecario

La primera pregunta es si el USDE tiene una hipoteca suficiente, y la respuesta es obviamente positiva.Como se describe en el documento del proyecto, la hipoteca del USDE es un activo sintético de activos cifrados y posiciones de futuros cortos correspondientes como hipotecas.

Valor de activo sintético = valor spot+Valor de pulgada de cabeza corta de futuros

En el estado inicial, el valor spot = x, el futuro de futuros = 0, suponiendo que la diferencia base es y

Valor de la hipoteca = x+0

假设一定时间后现货价格上涨 a 美元 , 而期货头寸价值上涨了 b 美元 (a 、 b 可以为负) 头寸价值 = x+a-b = x+(a-b) , 基差变为 y+Δy , 其中 Δy = (( A-B) se puede ver que si Δy no cambia, el valor inherente de la posición no cambiará.Además, para el contrato de entrega, el estado inicial de la base es generalmente negativo, y la diferencia de base se convertirá gradualmente en 0 cuando el día de entrega (sin considerar la fricción comercial), lo que significa que AY debe ser positiva, por lo que si la síntesis se sintetiza , si se sintetiza, la base es Y, y el valor del puerto compuesto será más alto que el estado inicial durante el día de entrega.

La cartera de activos de mantener el lugar y los futuros cortos también se llama «arbitraje actual». 18%.

>

Regresamos a Ethena, y no encontré una definición precisa en el sitio web oficial sobre el uso de contratos de entrega (teniendo en cuenta la profundidad de la transacción, la probabilidad de contratos perpetuos es relativamente alta), pero la dirección y la distribución de CEX de la cadena hipotecaria y Distribución de CEX de los objetos hipotecarios y la esencia de distribución de CEX

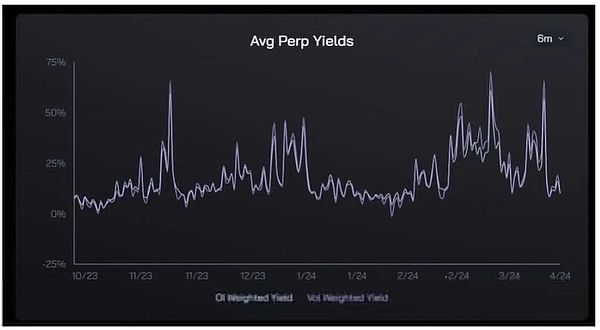

A corto plazo, habrá algunas diferencias en estos dos métodos.El contrato perpetuo es un producto de una tasa de fluctuación, y la tasa de interés diaria puede ser negativa bajo ciertas circunstancias.Sin embargo, por experiencia, el historial de arbitraje de los contratos sostenibles será ligeramente más alto que el contrato de entrega, y ambos son positivos:

1) El Airdrop de futuros neutrales de Delta es los fondos de endeudamiento esenciales.Entonces el rendimiento necesario y el gt;

2) Los contratos sostenibles deben resistir los rendimientos de los debidos variables y pagar primas de riesgo adicionales.

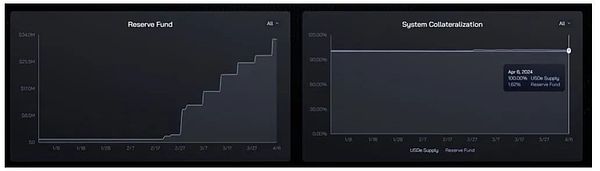

Según esto, es completamente incorrecto preocuparse por los activos «USDE» o el USDE.De acuerdo con el marco de evaluación de riesgos hipotecarios introducido de acuerdo con el artículo, el coeficiente de hipoteca básico/estrecho actual del USDE es del 101,62%después de incorporar el valor de mercado de ENA 1.57 mil millones de dólares estadounidenses, el coeficiente hipotecario generalizado puede alcanzar el 178%.

>

[Las tasas negativas potenciales harán que la hipoteca del USDE se reduzca]No es un gran problema.Según la gran cantidad de teoremas, siempre que el tiempo sea largo, la frecuencia convergerá inevitablemente a la probabilidad, y la hipoteca del USDE mantendrá una tasa de crecimiento de la tasa de financiación promedio durante mucho tiempo.

>

Cambie el dicho más popular: puede extraer una pieza de los tiempos ilimitados de póker.En el caso de $ 100 en Principal, ¿debe preocuparse que, debido a que el Rey está en quiebra demasiado? El porcentaje ganador es mucho más alto que el de las tarjetas de bombeo.

>

3. ¿Dónde está el riesgo real?

1. Riesgo de capacidad de mercado

Ahora hemos dejado en claro que no vale la pena preocuparnos el riesgo de hipoteca.Pero esto no significa que no haya otros riesgos.Lo más notable son las restricciones potenciales para Ethena en el mercado de contratos.

El primer riesgo es el riesgo de liquidez.En la actualidad, la circulación del USDE es de aproximadamente 2.04 mil millones de dólares estadounidenses, de los cuales ETH y LST tienen un total de aproximadamente 1.24 mil millones de dólares estadounidenses, lo que significa que debe establecerse con una posición corta de $ 1.24 mil millones en el caso.

>

El actual contrato perpetuo de Binance ETH es de aproximadamente $ 3 mil millones, y el 78%de la reserva de Ethena USDT se almacena en Binance. %= 970 millones de posiciones cortas de valor nominal han representado el 32.3%de la posición.

La proporción del posicionamiento de Ethena en el binance u otros intercambios de derivados tendrá muchos efectos negativos, incluidos:

1) Puede hacer que la fricción de transacción se haga más grande

2) No se puede hacer frente a la redención a gran escala en poco tiempo

3) El suministro de USDE que sube la posición corta conduce a una disminución de las tasas y afecta la tasa de rendimiento

Aunque algún diseño mecánico puede frenar el riesgo, como establecer el límite superior de fundición/destrucción basado en el tiempo y la velocidad dinámica (Luna introdujo este mecanismo), una mejor manera no es el peligro.

Según estos datos, la combinación de transacciones Binance+ETH puede estar muy cerca del límite.Pero también puede romper este límite introduciendo categorías de monedas múltiples y más intercambios.Según los datos de TokenInsight, Binance ocupa una participación del 50.1%del mercado de negociación de derivados. , se estima la estimación:

El límite superior de la teoría de la capacidad del mercado del USDE = 20.4 (628/800)*60%/4/50.1%= $ 12.8 mil millones

La mala noticia es que el USDE tiene un límite de capacidad, y la buena noticia es que todavía hay el 500%del espacio de crecimiento desde el límite superior.

Según estos dos límites superiores, podemos dividir el tamaño del USDE en tres etapas:

(1) 0-20 mil millones: esta escala se alcanza a través del mercado en el binance

(2) 2 mil millones a 12.8 mil millones: Debe expandir la hipoteca a la moneda convencional del mercado profundamente+hacer uso completo de la capacidad de mercado de otros intercambios

(3) Más de 12.8 mil millones: Necesito confiar en el crecimiento del mercado criptográfico en sí+introducir métodos adicionales de gestión de hipotecas (como RWA, posición del mercado de préstamos)

Cabe señalar que si el USDE espera que el verdadero Flip esté verdaderamente centralizado, al menos debe exceder el USDC para convertirse en la segunda establo más grande.

>

2. Riesgo de anfitrión

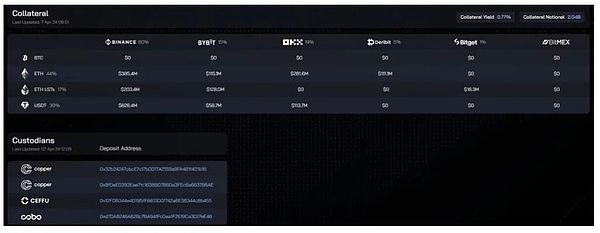

Otra controversia de Ethena es que los fondos del acuerdo son la custodia por una tercera agencia parcial.Este es un compromiso basado en el entorno de mercado actual.Los datos de coinglase muestran que la cantidad total de contratos BTC en DYDX es de 1.19 millones de dólares estadounidenses de 1.48%de Binance y 2.4%de BYBIT.Por lo tanto, a través de los intercambios centralizados, la posición de gestión del intercambio centralizado es inevitable para Ethena.

>

Pero debe señalarse que Ethena usa el método de alojamiento «Off-ExchangeSetetlement».En pocas palabras, los fondos administrados a través de este método no ingresarán realmente al intercambio, sino que se transfieren a una dirección especial para la administración. Los intercambios. .

El mayor beneficio de este mecanismo es exactamente que es exactamente[Elimine el riesgo de punto único de un intercambio centralizado]Debido a que los intercambios nunca han controlado realmente los fondos, al menos la firma de dos partidos de las tres partes puede transferirse a la transferencia.En la premisa de la institución custodia, este mecanismo puede evitar efectivamente la alfombra de intercambio (como FTX) y la alfombra del partido del proyecto.Además del cobre, Ceffu, Cobo enumerado por Ethena, Sinohope y Firebloks también proporcionan servicios similares.

Por supuesto, la agencia del custodio también tiene una posibilidad teórica del mal, pero en base al actual CEX todavía ocupa dominio absoluto+incidentes de seguridad frecuentes en la cadena, este centro de medio centímetro es una solución óptima local, no la forma final, no la final final La forma, no la forma final, no la forma final, no la forma final, no la forma final.

3. Tasa de interés Riesgo sostenible

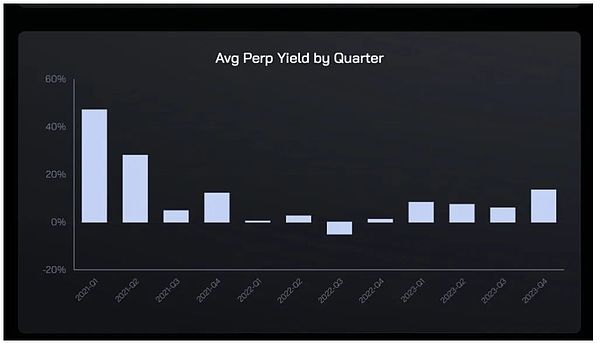

El USDE requiere la compromiso de obtener ingresos. Solo alrededor del 23%.

El rendimiento actual de la compromiso ETH es de aproximadamente el 3%, y la tasa de capital promedio de los últimos tres años es de aproximadamente 6-7%.

>

4. Otros riesgos

Incluyendo riesgos contractuales, liquidación y riesgo de ADL, riesgo operativo, riesgo de intercambio, etc.