>

Autor: Arthur Hayes

El polvo de la corteza regresó a Hokkaido, Japón.El sol es brillante y cálido durante el día, pero hace frío y amarga por la noche.Este modo climático ha causado una mala nieve como «polvo de la corteza».Debajo de la nieve aparentemente hermosa, el hielo y la nieve crujiente escondida.náuseas.

Con los pasos de la invierno en la primavera, quiero volver a visitar el artículo «Dust on the Curry» publicado hace un año.En este artículo, propuse cómo crear una establo legal que exista sin depender del sistema bancario Tradfi.Mi idea es combinar las criptomonedas con contratos de futuros sostenibles a largo plazo para crear una unidad de moneda legal sintética.Lo llamé «Nakadollar» porque imaginé que el contrato de futuros cortos «sostenibles» con Bitcoin y XBTUSD como una forma de crear un dólar estadounidense sintético.Al final del artículo, prometí que haría todo lo posible para apoyar a un equipo creíble para poner en práctica esta idea.

El cambio de un año es realmente genial.Guy es el fundador de Ethena.Antes de crear Ethena, Guy trabajó en un fondo de cobertura con un valor de mercado de $ 60 mil millones e invirtió en campos especiales como crédito, capital privado y bienes raíces.Guy’s Defi Summer descubrió el problema de mierda en 2020, y estaba fuera de control.Después de leer el libro «Dust on Crust», tuvo la idea de lanzar su propio dólar sintético.Pero al igual que todos los grandes empresarios, quería mejorar mi pensamiento original.Quiere crear un estabilizador de dólar sintético usando ETH en lugar de usar BTC.Al menos al principio.

La razón por la que Guy eligió ETH es porque Ethereum Network proporciona ingresos nativos.Para proporcionar transacciones de seguridad y manejo, los validadores de la red de Ethereum pagan directamente una pequeña cantidad de ETH por cada bloque a través del acuerdo.Esto es lo que yo llamo el rendimiento de la compromiso ETH.Además, debido a que ETH ahora es una moneda reducida, ETH/USD a largo plazo, los futuros y las transacciones de caída sostenible son razones fundamentales en comparación con la prima continua en comparación con el punto.Los titulares de caídas sostenibles cortas pueden capturar esta prima.Combinando el tiempo real de ETH en su lugar con la posición corta sostenible de ETH/USD puede crear un dólar sintético sintético de alto año.A partir de esta semana, el rendimiento anual del dólar Spot (Susde) es aproximadamente y GT;

Sin un equipo que pueda ser ejecutado, no importa cuán bueno sea, estaría vacío.Guy nombró a su dólar sintético «Ethena» y ha formado un equipo estrella para lanzar el acuerdo de manera rápida y segura.En mayo de 2023, Maelstrom se convirtió en el consultor fundador.En el pasado, he trabajado con muchos equipos de alta calidad, y los empleados de Ethena no toman desvíos y completan la tarea.12 meses después de la entrada rápida, la moneda estable de Ethena se lanzó oficialmente.

Permítanme dejar de lado las rodillas y discutir el futuro de Ethena y las monedas estables.Creo que Ethena superará a Tether para convertirse en la establo máxima.Esta predicción lleva muchos años lograrlo.Sin embargo, quiero explicar por qué Tethe es el mejor y peor negocio en las criptomonedas.Es el mejor porque puede ser la institución intermedia financiera que tiene la mayor ganancia para cada empleado en Tradfi y criptomonedas.La razón por la que es lo peor es porque la existencia de Tether es complacer a sus pobres socios de Tradfi Bank.Los problemas traídos por los celos del banco y los guardianes de Tether al Guardián del Sistema de Paz de los Estados Unidos pueden llevar el desastre de la atadena al atado.

Quiero dejar en claro esos fudesters engañosos.Tether no es fraude financiero, ni se encuentra en reserva.Además, respeto a aquellos que han fundado y operado Tether.Sin embargo, perdóname, Ethena subvertirá la correa.

Este artículo se dividirá en dos partes.En primer lugar, explicaré por qué la Reserva Federal (la Reserva Federal), el Tesoro de los Estados Unidos y los grandes bancos estadounidenses asociados con la política esperan destruir Tether.En segundo lugar, exploraré Ethena en profundidad.Presentaré brevemente cómo se construye Ethena, cómo se mantiene vinculado al dólar estadounidense y sus factores de riesgo.Finalmente, proporcionaré un modelo de valoración para las fichas de gobierno de Ethena.

Después de leer este artículo, comprenderá por qué creo que Ethena es la mejor opción para que el ecosistema de criptomonedas proporcione un dólar estadounidense sintético en la cadena pública.

Nota: La moneda fiduciaria estabilizada por el soporte físico se refiere a la moneda del emisor que posee la moneda fiduciaria en la cuenta bancaria, como la tetera, el círculo, el primer digital (binance … binance), etc.Las monedas estables de moneda de fiducia sintética se refieren a las monedas de las criptomonedas y los derivados a corto plazo en poder del emisor, como Ethena.

Envidia, celos y odio

Tether (Código: USDT) es la moneda estable máxima calculada según los tokens.1 USDT = 1 dólar.El USDT se envía entre billeteras en varias cadenas públicas como Ethereum.Para seguir enganchando, Tether posee $ 1 para el USDT de cada unidad de circulación en la cuenta bancaria.

Sin la cuenta bancaria del dólar estadounidense, Tether no puede realizar sus funciones de crear USDT, custodia que respalde el USDT y redimiendo las funciones del USDT.

crear:Sin una cuenta bancaria, no se puede crear USDT, porque no hay lugares para enviar sus dólares en los comerciantes.

Alojamiento del dólar estadounidense:Sin una cuenta bancaria, no hay ningún lugar para mantener el USDT USDT.

Raiders USDT:Sin una cuenta bancaria, el USDT no se puede canjear, porque no hay una cuenta bancaria para enviar dólares estadounidenses al Redentor.

Tener una cuenta bancaria no es suficiente para garantizar el éxito, porque no todos los bancos son iguales.Miles de bancos de todo el mundo pueden aceptar depósitos en dólares estadounidenses, pero solo algunos bancos tienen la cuenta principal en la Fed.Cualquier banco que desee realizar la liquidación del dólar estadounidense a través de la Reserva Federal para cumplir con las obligaciones del Banco de la Agencia del Dóleo de los Estados Unidos debe tener la cuenta principal.La Reserva Federal tiene una decisión completa de obtener la cuenta del propietario.

Explicaré brevemente la operación del negocio de la banca comercial.

Hay tres bancos: la sede del Banco A y el Banco B en dos jurisdicciones judiciales que no son de los Estados Unidos.Bank C es un banco estadounidense con una cuenta principal.El banco A y el banco esperan transferir el dólar estadounidense en el sistema financiero de la moneda fiduciaria.Solicitaron para usar el banco C como bancos de agencia.Bank C evalúa la base de clientes de los dos bancos y la aprueba.

Bank A necesita remitir $ 1,000 al banco B.El flujo de capital se transfirió de la cuenta del Banco A al Bank C al Bank B de la cuenta de Bank C.

Cambiemos un poco sobre el ejemplo y nos unamos al banco D. También es un Banco de América de los Estados Unidos con la cuenta principal.Bank A usa Bank C como agencia, y Bank B usa Bank D como agencia.¿Qué sucede si el Banco A quiere remitir $ 1,000 al Bank B?El flujo de capital es que Bank C transfirió $ 1,000 de su cuenta desde su cuenta de la Reserva Federal al Banco D en la Reserva Federal.Bank D finalmente depositó $ 1,000 en la cuenta de Bank B.

En circunstancias normales, los bancos fuera de los Estados Unidos usan los bancos de la agencia a nivel mundial, y el dólar estadounidense puede usarse en todo el mundo.Esto se debe a que cuando el dólar estadounidense fluye entre diferentes jurisdicciones, debe liquidarse directamente a través de la Fed.

He estado en contacto con las criptomonedas desde 2013. Por lo general, los bancos que los intercambios de cristales almacenan monedas fiduciarias no son bancos registrados en los Estados Unidos, lo que significa que debe confiar en un banco con una cuenta principal para manejar la recolección de monedas legales .Estos bancos no estadounidenses más pequeños tienen hambre de compañías bancarias y de criptomonedas porque pueden cobrar tarifas altas sin pagar ningún depósito.A nivel mundial, los bancos generalmente están ansiosos por obtener fondos baratos en dólares estadounidenses porque el dólar estadounidense es una moneda de reserva global.Sin embargo, estos bancos extranjeros más pequeños deben interactuar con sus bancos de agentes para manejar el acceso al dólar estadounidense al negocio de retiro del dólar estadounidense.Aunque el banco proxy tolera estas monedas fiduciarias relacionadas con el negocio de las criptomonedas, sin importar la razón, a veces algunos clientes de criptomonedas serán eliminados de los pequeños bancos a pedido de los bancos de la agencia.Si los bancos pequeños no cumplen con las regulaciones, perderán su relación de agencia y su capacidad para transferir el dólar estadounidense internacionalmente.Los bancos que pierden la capacidad de dólares en el dólar estadounidense son como caminar muertos.Por lo tanto, si la agencia requiere, los bancos pequeños siempre abandonarán a los clientes de criptomonedas.

Cuando analizamos la fortaleza de los socios bancarios de Tether, el desarrollo de este negocio bancario de agencia es muy importante.

Socio bancario de Tether:

Britannia Bank & amp;

Cantor Fitzgerald

Sindicato de capital

Ansbacher

Deltec Bank and Trust

Entre los cinco bancos enumerados, solo Cantor Fitzgerald es un banco registrado en los Estados Unidos.Sin embargo, ninguno de estos cinco bancos no tenía la cuenta principal de la Fed.Cantor Fitzgerald es un distribuidor de primera clase para ayudar a la Fed a realizar operaciones del mercado público, como comprar y vender bonos.La capacidad de Tether para transferir y mantener el dólar estadounidense está completamente sujeta al banco de agencias fijas.Teniendo en cuenta la escala de la inversión de cupones de tesorería de los Estados Unidos de Tether, creo que su cooperación con Cantor es esencial para continuar ingresando al mercado.

Si los CEO de estos bancos no han obtenido el capital de la capa a través de las negociaciones a cambio de servicios bancarios, son tontos.Cuando presento el índice de ingresos per cápita de los empleados de Tether, comprenderá la razón.

Esto cubre la razón por la cual los socios bancarios de Tether funcionan mal.A continuación, quiero explicar por qué a la Fed no le gusta el modelo de negocio de Tether, y por qué fundamentalmente no tiene nada que ver con las criptomonedas, y está relacionada con la operación del mercado de divisas en dólares estadounidenses.

Negocio completo del Banco de la Reserva

Desde la perspectiva de Tradfi, Tether es un banco de reserva completo y también se conoce como un banco estrecho.El Banco de Reserva Completo solo absorbe depósitos y no emite préstamos.El único servicio que brinda es remitir dinero.Casi paga por intereses de depósito, porque los tiendas no enfrentarán ningún riesgo.Si todos los hogares de almacenamiento solicitan su dinero al mismo tiempo, los bancos pueden cumplir inmediatamente con sus requisitos.Por lo tanto, se llama «Reserva completa».En contraste, el monto del préstamo de algunos de los bancos de preparación es mayor que el monto del depósito.Si todos los bancos de reserva deben reembolsar el depósito al mismo tiempo, el banco se cerrará.Parte del Banco de la Reserva paga intereses para atraer depósitos, pero las tiendas son riesgosas.

Tether es esencialmente un banco con una reserva completa en dólares estadounidenses que brinda servicios de comercio de dólares estadounidenses impulsados por la cadena pública.Eso es todo.Sin préstamo, sin cosas interesantes.

A la Fed no les gustan los bancos a los que no les gusta la reserva completa, no porque sus clientes lo sean, sino porque estos bancos manejan sus depósitos.Para comprender por qué la Fed odia el modelo completo del Banco de la Reserva, debo discutir el mecanismo cuantitativo (QE) y su influencia.

El banco cerró durante la crisis financiera de 2008 porque no tenían una reserva suficiente para compensar la pérdida de préstamos hipotecarios incobrables.La reserva es el fondo de bancos depositados en la Reserva Federal.La Reserva Federal monitorea la escala de las reservas bancarias en función del monto total de préstamos.Después de 2008, la Fed asegura que los bancos nunca carecen de reserva.La Fed logra este objetivo implementando QE.

QE es el proceso de compra de bonos del banco y no recuerda el bono de reserva de la Fed al banco.La compra de la Fed de bonos QE por valor de billones de dólares en la Reserva Federal ha llevado a la expansión del saldo de reserva del banco.¡Bien!

La flojencia cuantitativa no causa una inflación loca como formas obvias de estimular los controles en los cheques de estímulo covid, porque las reservas bancarias permanecen en la Reserva Federal.Las medidas de estímulo de Covid se usan directamente al público para usarlo a voluntad.Si el banco presta estas preparaciones, la tasa de inflación aumentará inmediatamente después de 2008 porque el dinero estará en manos de empresas e individuos.

La existencia de algunos bancos de reserva es emitir préstamos;Por lo tanto, en las mismas condiciones, algunos bancos de reserva están más dispuestos a prestar la reserva a clientes pagos en lugar de permanecer en la Reserva Federal.La Fed encontró un problema.¿Cómo pueden asegurarse de que el sistema bancario tenga una reserva casi infinita sin causar inflación al mismo tiempo?La Reserva Federal eligió «sobornar» a la industria bancaria en lugar de préstamos.

Los bancos de navegación requieren que la Reserva Federal pague intereses por el exceso de reserva del sistema bancario.Para calcular la cantidad de soborno, puede usar la cantidad total de reserva bancaria en poder de la Reserva Federal multiplicada por IORB.Iorb debe flotar entre el límite inferior y el límite superior del Fondo de la Reserva Federal.Lea mi artículo «Cometa o Junta» para conocer las razones.

Los préstamos son riesgosos.El prestatario no será el valor predeterminado.Los bancos prefieren obtener ingresos por intereses libres de riesgo de la Reserva Federal, ni están dispuestos a prestar al sector privado y sufrir posibles pérdidas.Por lo tanto, con el avance de la flexibilización cuantitativa, la tasa de crecimiento de los préstamos no remunerados de los sistemas bancarios es inconsistente con la tasa de crecimiento del balance de la Fed.Sin embargo, el éxito no es barato.Cuando la tasa de interés de la Fed es de 0% a 0.25%, el costo del soborno no es alto.Pero ahora, la tasa de interés del Fondo de la Reserva Federal es de 5.25%a 5.50%, y los sobornos de IORB gastan miles de millones de dólares cada año.

La Reserva Federal mantiene la tasa de interés de política «alta» para frenar la inflación;El Tesoro de EE. UU. Y el público de los Estados Unidos financian directamente la Reserva Federal para sobornar a los bancos a través de proyectos IORB.Cuando la Reserva Federal gana dinero, remitimos estos dinero al Tesoro de los Estados Unidos.Cuando la Fed pierde dinero, el Tesoro de los Estados Unidos pidió prestado dinero a la Fed para compensar sus pérdidas.

La flexibilización cuantitativa resuelve el problema de la reserva bancaria insuficiente.Ahora, la Fed espera reducir el número de reservas bancarias para frenar la inflación.Este es un ajuste cuantitativo (QT).

QT se refiere a la venta de bonos de la Fed al sistema bancario para pagar la reserva en poder de la Reserva Federal.La flexibilización cuantitativa aumenta la reserva bancaria, mientras que el endurecimiento cuantitativo reduce las reservas bancarias.Con la disminución de las reservas bancarias, el costo de los sobornos de IORB también disminuirá.Obviamente, si la Fed paga altas tasas de interés debido a IORB, las reservas bancarias están aumentando y la Fed no estará contenta.

El modelo completo del Banco de la Reserva va en contra de los objetivos establecidos de la Fed.El Banco de Reserva Completo no emite préstamos, lo que significa que el 100%de los depósitos se depositan en la Reserva Federal como reserva.Si la Reserva Federal comienza a emitir una licencia completa del Banco de la Reserva a los bancos similares a Tether, exacerbará la pérdida del banco central.

Tether no es un banco con licencia en los Estados Unidos, por lo que no se puede depositar directamente en la Fed y obtener IORB.Pero Tether puede depositar efectivo en el fondo del mercado de divisas, y el fondo del mercado de divisas puede utilizar el Plan de recompra inversa (PVP).El plan de recompra inversa es similar al IORB.El bono del Tesoro (T-factores T) es un bono de interés cero con un período de menos de un año, y su rendimiento de transacción es ligeramente mayor que la tasa de interés RRP.Por lo tanto, aunque Tether no es un banco, su depósito se invierte en herramientas que requieren que la Fed y el Ministerio de Finanzas paguen intereses.Tether tiene casi $ 81 mil millones en fondos del mercado monetario y las facturas T.Tether y la Reserva Federal se enfrentan.A la Fed no le gusta.

Tether confronta a la Reserva Federal porque Tether paga el 0%del saldo de USDT, pero puede ganar intereses sobre el límite superior de la tasa de interés del fondo de la Fed.Esta es la diferencia de interés neto de Tether (NIM).Es concebible que Tether esté muy contento con el aumento de las tasas de interés de la Reserva Federal, porque en menos de 18 meses (marzo de 2022 a septiembre de 2023), NIM aumentó de 0%a casi 6%.

Tether no es el único emisor de monedas estable que compite con la Reserva Federal.Círculo (código: USDC) y todas las otras monedas estables que aceptan el dólar estadounidense paralelo y el token de emisión están haciendo lo mismo.

Si el banco abandona la tetera por alguna razón, la Fed no ayudará mucho.De hecho, el queso de la Reserva Federal será más grande que Sam Bankman-Fric en Tiffany Fong.

¿Qué pasa con Yellen?¿Hay alguna fiesta para su departamento financiero y su atadre?

Tether demasiado grande

La ministra de Finanzas de los Estados Unidos, Janet Yellen, necesita un mercado del Tesoro de EE. UU. Bien operado.De esta manera, puede pedir prestado el dinero necesario para pagar decenas de billones de dólares por año.Después de 2008, la escala del mercado del Tesoro de los Estados Unidos se expande junto con el déficit fiscal.Cuanto más grande sea la escala, más frágil.

>

La tabla del índice de liquidez de valores del gobierno de EE. UU. Muestra claramente que la liquidez del mercado del Tesoro de los Estados Unidos ha disminuido desde Covid (cuanto mayor sea el número, peor será la condición de liquidez).Simplemente venda una pequeña cantidad para interrumpir el mercado.El mercado de interrupciones que dije se refiere a la rápida disminución de los precios de los bonos o los rendimientos crecientes.

Tether es ahora uno de los titulares del Congreso Nacional del 22º Tesoro de los Estados Unidos.Si Tether tiene que vender rápidamente los bonos que posee por alguna razón, puede traer confusión al mercado global de bonos.La razón por la que era global es porque todos los instrumentos de deuda legales tienen un precio de acuerdo con la curva del Tesoro de los Estados Unidos hasta cierto punto.

Si los socios bancarios de Tether abandonan el tether, Yellen puede intervenir de las siguientes maneras:

Tal vez estipule que le dé a la parte de la que le dé un momento razonable para continuar como cliente para que no se vea obligado a vender activos para cumplir rápidamente con los requisitos redentores.

Tal vez congele los activos de Tether para que no pueda vender nada hasta que piense que el mercado puede absorber los activos en poder de Tether.

Pero Yellen definitivamente no lo hará para ayudar a encontrar otro socio bancario a largo plazo.Tether y el crecimiento de establo similares en el mercado de criptomonedas han traído riesgos al mercado del Tesoro de los Estados Unidos.

Si Tether decide comprar bonos que nadie quiere, es decir, los bonos a largo plazo con un límite de tiempo de más de 10 años, en lugar de un proyecto de ley a corto plazo que todos quieren, Yellen puede estar de su lado.Pero, ¿por qué Tether toma este período de riesgo para ganar menos dinero que los bonos del Tesoro a corto plazo?Esto se debe a que la curva de rendimiento invertida (la tasa de interés a largo plazo es más baja que la tasa de interés a corto plazo).

Los brazos más poderosos de las máquinas financieras de estilo estadounidense prefieren que no existan.Y todo esto no tiene nada que ver con las criptomonedas.

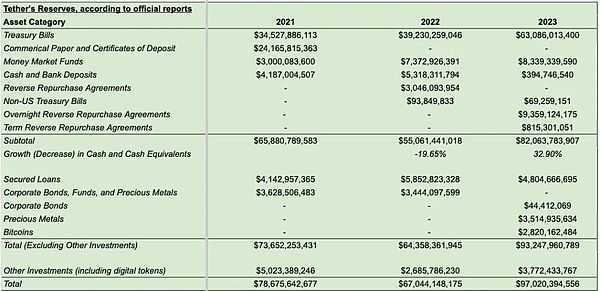

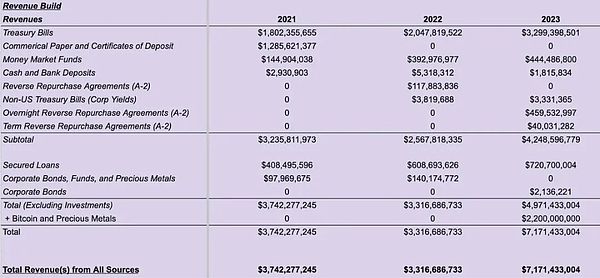

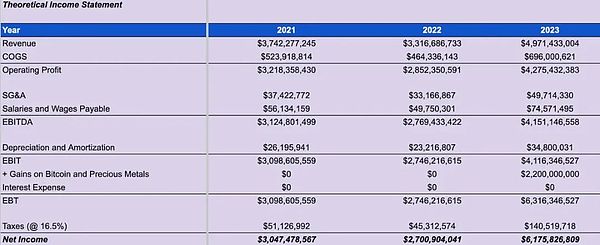

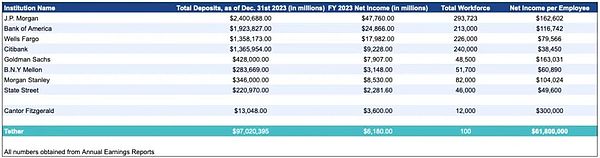

La correa es demasiado rica

Los talentosos analistas de Maelstrom produjeron el siguiente balance general especulativo y declaraciones de ganancias y pérdidas para Tether.Combinaron la información divulgada por Tether con sus juicios para hacer este informe.

>

>

>

A continuación se muestra una forma de ocho bancos de «grandes a inlerables» (TBTF).

>

Cantor Fitzgerald no es un banco, sino un distribuidor de primer nivel y bancos comerciales.Solo hay 23 bancos de distribuidores de primer nivel.Por lo tanto, en la columna de «depósito total», este número de cantor representa el valor de activo de su balance general.Obtuve el ingreso neto y el número total de empleados de Zippia.

El ingreso de cada empleado de Tether es de $ 62 millones.Ningún banco puede ser comparable en la lista.La rentabilidad de Tether es otro ejemplo que explica cómo las criptomonedas afectarán la mayor transferencia de riqueza en la historia de la civilización humana.

¿Por qué estos bancos TBTF no proporcionan una moneda estable vinculada a la moneda fiduciaria?Los ingresos de cada empleado son más altos que estos bancos, pero sin estos bancos y otros bancos similares, la elevación no puede existir.

En lugar de pedirle a Tether que cancele el negocio bancario, tal vez uno de estos bancos pueda comprar Tether.Pero, ¿por qué hacen esto?Por supuesto que no para la tecnología.Debido a la transparencia de la cadena pública, el código para implementar el clon de atar con contrato inteligente ya está en Internet.

Si soy un CEO del Bank of America que apoya a Tether, inmediatamente revocaré sus cuentas bancarias y proporcionaré productos competitivos.El primer American Bank of America, que proporciona stablecoins, ocupará rápidamente el mercado.Como usuario, Holding Morgan Chase monedas es menos riesgo que mantener la capa.El primero es responsabilidad del banco «grande pero no vertido», que es esencialmente responsabilidad del imperio.Este último es responsabilidad de una empresa privada y es despreciado por todo el sistema bancario estadounidense y sus agencias reguladoras.

No tengo ninguna razón para creer que un banco estadounidense está conspirando para derrocar la ataduras.Pero esto es insignificante.¿Por qué el propietario de las muñecas de Tether en Bahamas, y el 100 % de la existencia de Tether depende de la admisión del sistema bancario de EE. UU., Pero puede hacer más ganar más que Jamie Dimon en varios días de negociación?Lo que te hace sentir emocionado, um …

Con el avance de los mercados alcistas de criptomonedas, cualquier acción relacionada con el negocio de las criptomonedas aumentará considerablemente.Debido al pánico de los préstamos no de rendimiento del mercado en bienes raíces comerciales, el precio de las acciones de un Bank of America está disminuyendo.Esta puede ser toda la motivación para que un Bank of America compite directamente con Tether y Circle.

Si la OPI de Circle está progresando sin problemas, se espera que el sistema bancario enfrente desafíos.Las compañías de divisas estables como Circle y Tether no tienen foso competitivo, su precio de transacción debe ser más bajo que las ganancias.El círculo se puede enumerar con éxito en sí mismo.

No hay montaña más alta que esta …

Acabo de explicar por qué el Banco de los Estados Unidos de China destruyó Tether fue más fácil que derrotar a Caroline Ellison en el Concurso Olímpico de Matemáticas.Pero como ecosistema de criptomonedas, ¿por qué deberíamos crear otra moneda estable vinculada a la moneda fiduciaria?

Gracias a Tether, sabemos que el mercado de capitales cifrado está ansioso por una moneda estable que vincula con moneda fiduciaria.El problema es que los servicios proporcionados por el banco son malos, porque no hay competencia, el banco no puede hacerlo mejor.Usando Tether, cualquier persona con conexión a Internet puede usar dólares estadounidenses todo el día.

Tether tiene dos problemas principales:

Los usuarios no pueden obtener ninguna división del NIM de Tether.

Incluso si Tether funciona de acuerdo con los capítulos, el sistema bancario estadounidense puede estar cerrado durante la noche.

Para ser justos, los usuarios de cualquier moneda generalmente no comparten ingresos por impuestos de monedas.Hacer efectivo en dólares estadounidenses no le permite compartir las ganancias de la Reserva Federal … pero definitivamente se perderá.Por lo tanto, el titular del USDT no debe esperar ningún NIM de Tether.Sin embargo, un grupo de usuarios debe ser compensado, es decir, intercambios de criptomonedas.

El caso principal de Tether es la moneda financiera de las transacciones de criptomonedas.Tether también proporciona una forma de transferir monedas legales en el lugar de negociación casi instantáneamente.Como un intercambio de criptomonedas, lleva la utilidad a Tether, pero no obtienen ningún rendimiento.Ninguno de los tokens de gobernanza de Tether que se puede comprar puede proporcionar a los titulares reclamos para NIM.A menos que el intercambio obtenga el patrimonio en los primeros días de la atadura, no puede compartir el éxito de la atadura.Esta no es una historia triste sobre por qué Tether paga el intercambio.Por el contrario, esto incitó al intercambio a respaldar a los emisores de divisas estables, transfirió la mayor parte de NIM al titular y proporcionó el intercambio la oportunidad de comprar tokens a baja valoración al comienzo del desarrollo del emisor.

Es muy simple.Esta es la forma en que el calamar de vampiro ataca la moneda estable respaldada por la moneda fiduciaria.

Ethena sigue este juego.Los titulares del USDE pueden entregar directamente al USDE a la custodia de Ethena y ganar la mayoría de los NIM.Los principales intercambios invierten en las primeras ruedas financieras de Ethena.Los inversores de Ethena incluyen Binance Labs, Bybit a través de Mirana, OKX Ventures, Deribit, Gemini y Kraken.

En lo que respecta a la cuota de mercado de estos intercambios, cubren alrededor del 90%de los contratos de UnsachraC en los principales intercambios.

¿Cómo funciona?

Ethena es un cifrado legal sintetizado artificialmente.

ETH = moneda de éter

Steth = LIDO Herramienta de derivación ETH prometida

ETH = Steth

Eth = steth = $ 10,000

ETH / USD DROPO PERMANENTE -dodo Valor del contrato = $ 1 eth o steth = 1 / eth o steth estadounidense de dólar

conectar

USDE es una moneda estable emitida por Ethena, cuyo objetivo es vincular con el dólar estadounidense a 1: 1.

Ethena tiene varios participantes autorizados (AP).Los participantes autorizados pueden lanzar y quemar el USDE de acuerdo con la proporción de dólares estadounidenses de 1: 1.

acuñar:

Actualmente, Steth Lido, Mantle Meth, Binance Wbeth y ETH son aceptables.Ethena venderá automáticamente contratos de caída permanente ETH/USD para bloquear el valor del dólar estadounidense de ETH o ETH LSD.El protocolo luego arrojará una cantidad igual de USDE, lo que coincide con el valor del dólar estadounidense disminuido permanentemente por la caída a corto plazo.

Por ejemplo:

AP se almacena en 1 Steth, con un valor de $ 10,000.

Ethena vende 10,000 contratos de caída permanente ETH/USD = $ 10,000/$ 1 Valor del contrato.

AP recibió 10,000 USDE porque Ethena vendió 10,000 contratos de caída permanente ETH/USD.

combustión:

Para quemar el USDE, AP almacena el USDE en Ethena.Luego, Ethena constituirá automáticamente alguna posición breve de ETH/USD permanente, liberando así una cierta cantidad de valor del USDE.Luego, el protocolo quemará el USDE y menos la tarifa de ejecución en función del valor total del dólar estadounidense desbloqueado y devolverá una cierta cantidad de ETH o ETH LSD.

Por ejemplo:

AP se almacena en 10,000 USDE.

Ethena comprar 10,000 ETH/USD Contrato de caída permanente = 10,000 dólares estadounidenses/$ 1 Valor del contrato

AP recibe 1Teth = 10,000 * 1 dólares / 10,000 Steth / USD para reducir la tarifa de ejecución

Para comprender por qué el precio de la transacción del USDE debe ser un poco más alto que el dólar estadounidense en la plataforma de comercio de divisas estable, como la curva.

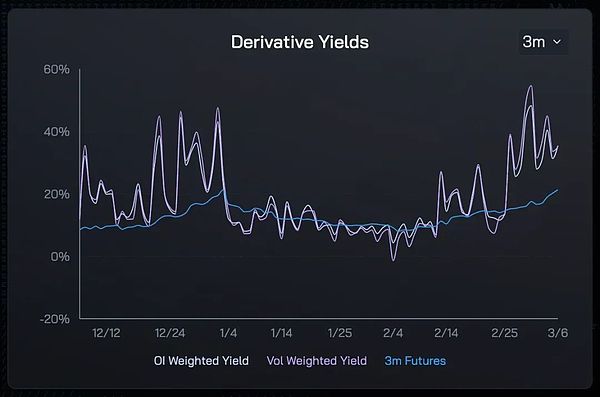

Rendimiento del USDE

La combinación del rendimiento de compromiso ETH y los fondos de caída perpetua ETH/USD es equivalente a los altos rendimientos de dólares estadounidenses sintéticos.Para obtener este rendimiento, los titulares del USDE pueden comprometerse directamente a las aplicaciones de Ethena.Solo se tarda menos de un minuto en comenzar a obtener beneficios.

Debido a que Susde es muy alto en el momento del lanzamiento, los usuarios con rendimientos más bajos con rendimientos más bajos serán transferidos a Susde.Esto traerá la presión del comprador y empujará el precio del USDE en el grupo de curvas.Cuando la prima de transacción del USDE es lo suficientemente grande, el AP intervendrá y establecerá la diferencia.

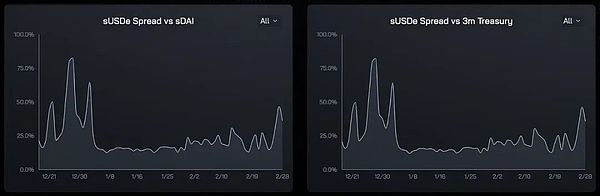

>

Como puede ver, el rendimiento de Susde es mucho más alto que el de SDAI (anfitrión DAI) y un mes de bonos del Tesoro de EE. UU.Fuente: Ethena Ethena

Imagine: 1 USDE = 2 USDT.Si AP puede crear 1 USDE con ETH o Steth por valor de 1 USDT, pueden obtener ganancias libres de 1 USD.El proceso es el siguiente:

Conozca el dólar estadounidense al intercambio.

Vendió $ 1 por ETH o Steth.

Comience en ETH o Steth en solicitudes Ethena y luego reciba 1 USDE.

Ahorre USDE en la curva y luego venda a un precio de 2 USDT.

La transacción vende 2 USDT por $ 2 y luego retira el dólar estadounidense a la cuenta bancaria.

Si el usuario cree que Ethena es seguro y el rendimiento es real, en este ejemplo de la suposición, el USDT en circulación disminuirá, y el USDE en circulación aumentará.

USST

Hay demasiadas personas en el campo de las criptomonedas que Ethena fallará como UST.UST es un stablecoin adjunto al ecosistema Terra/Luna.Anchor es un protocolo descentralizado del mercado de divisas en el ecosistema de Terra, que proporciona un rendimiento anual del 20%para quienes nos sostienen.Las personas pueden depositar en el USS, y luego Anchor prestará el depósito al prestatario.

Cualquier emisor de moneda estable debe persuadir al usuario por qué es a un nuevo producto del atado habitual.El alto ingreso es la razón para promover a los usuarios.

UNA es apoyado por Luna y Bitcoin comprado por Luna.Luna es las fichas de gobierno del ecosistema.Foundation tiene una gran cantidad de luna.Debido al alto precio de Luna, la Fundación vende Luna a cambio de UST para pagar la tasa de interés de los Estados Unidos.Las tasas de interés no se pagan en objetos reales en el dólar estadounidense, pero usted gana más tokens UST.Aunque el UST tiene una relación vinculada con el dólar estadounidense, el mercado cree que si se mantiene más UST, se mantendrán más dólares estadounidenses.

A medida que el ancla bloquea el valor total de USST, su gasto de interés de la USST también ha aumentado.Foundation continúa vendiendo Luna para subsidiar el retorno de la USSTE de Anchor.El ingreso proviene del mercado de que Luna debería valer miles de millones de dólares.

Cuando el precio de Luna comenzó a caer, comenzó la espiral de muerte de la moneda estable del algoritmo.Debido a que Luna se lanza y quema para mantener el gancho de USD y USD 1: 1, ya que el valor de Luna cae, se está volviendo cada vez más difícil mantener el gancho del dólar estadounidense.Una vez que se rompe el mecanismo de un ancla, todos los intereses acumulados en el ancla se volverán inútiles.

Tasa de rendimiento de Ethena

La forma en que el USDE genera ingresos es completamente diferente de UST.Ethena posee dos activos que pueden generar beneficios.

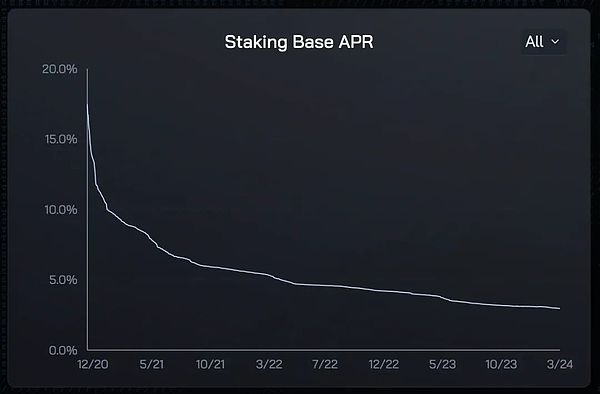

ETH prometido:

ETH usa Lido (Steth) y otras derivadas de compromiso móvil para la promesa.ETH se almacena en Lido.Lido ejecuta el nodo de verificación de los depósitos de capital como capital, y remitió ETH pagado por Ethereum Network a Steth Holder.

Intercambio de intercambio sostenible:

Sostenible Drop es una serie de contratos continuos de futuros a corto plazo.La mayoría de las tasas de interés financieras se restablecen cada 8 horas.La tasa de interés de capital se basa en la prima o descuento del contrato perpetuo en relación con el lugar.Si la opción es del 1%en comparación con la prima Spot dentro de las primeras 8 horas, la tasa de interés de capital del próximo período es+1%.Si la tasa de interés de capital es positiva, el pago a largo plazo es corto;

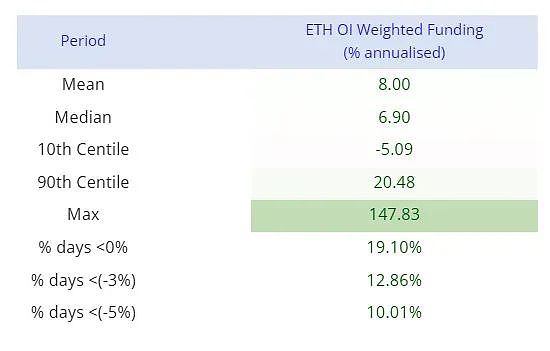

Ethena posee una pulgada permanente de caída y pulgada para bloquear el valor del dólar estadounidense en poder de ETH.Por lo tanto, si los fondos son positivos, Ethena obtendrá ingresos por intereses.Si es negativo, debe pagar intereses.Obviamente, como titular del USDE, esperamos que Ethena obtenga intereses, sin pagar intereses.La pregunta es, ¿por qué es la prima de transacción a largo plazo de ETH/USD?

ETH ahora es una moneda reducida.El dólar es la moneda de inflación.Si ETH disminuye en el futuro y el dólar estadounidense aumenta, el precio de transacción a largo plazo de ETH/USD debería ser más alto.Esto significa que el precio de transacción de cualquier apalancamiento de derivados a largo plazo (como la caída sostenible) debería ser más alto que el lugar.El fondo debe ser positivo en la mayoría de los casos, lo que significa que Ethena recibió intereses.Los datos lo demuestran.

>

¿Qué hace que ETH cambie de flinchación a inflación?Si la tasa de uso de la red de Ethereum disminuye bruscamente, entonces la quema de gas Ethereum en cada bloque se reducirá considerablemente.En este caso, ETH Block Rewards consumirá mayor que el gas ETH.

¿Qué causó el dólar de la moneda de inflación a una moneda reducida?Los políticos estadounidenses deben dejar de gastar dinero para la reelección.La Fed debe reducir su balance a cero.Esto hará que la circulación de la moneda de crédito en dólares estadounidenses se reduzca en serio.

Creo que ninguna de estas situaciones puede suceder;

USDE no es disco.

La combinación de compromiso de ETH produce con los fondos perpetuos de caída de los aspectos positivos solo generan rendimientos del USDE.El rendimiento no se basa en el valor de Ethena que rige el token.La forma en que USDE y USST generan ingresos son completamente diferentes.

¡Resumir!

Ethena tiene el riesgo de transacciones de intercambio.Ethena no está descentralizado, ni intenta descentralizar.Ethena tiene una posición de caída de la cabeza vacía en el intercambio central de derivados (CEX).Si estos CEX no pueden pagar la pérdida de la posición de intercambio por varias razones o la hipoteca que no se puede devolver, Ethena sufrirá la pérdida de capital.Ethena intenta reducir el riesgo de transacciones directas en intercambios directos al depositar fondos en una tercera agencia de custodio parcial (como Tether):

>

El riesgo comercial de Tether es asumido por Tradfi Bank.El riesgo comercial de Ethena es asumido por derivados CEX y custodios de criptomonedas.

CEX es un inversor en Ethena, que tiene intereses adquiridos que no serán atacados por los piratas informáticos y garantizar el pago normal de los derivados.Derivative CEX es la compañía de criptomonedas más rentable, y quieren mantener este estado.No es un buen negocio dañar a los clientes.Con el desarrollo de Ethena, el contrato de no licenciación de derivados también aumentará, aumentando así los ingresos por tarifas de manejo de CEX.Todas las motivaciones son consistentes.CEX espera que a Ethena le vaya bien.

Los productos de Tether ayudan a la operación del mercado de capitales de criptomonedas.La existencia de criptomonedas es aliviar el estado intermediario del banco Tradfi.Tradfi Bank espera que las criptomonedas fallen.Fundamentalmente, el negocio bancario de Tether aceleró la desaparición de Tradfi.El mecanismo de incentivos es inconsistente.Tradfi Bank no quiere que Tether le vaya bien, y también sus agencias reguladoras.

Ethena es para nosotros, por nosotros, también conocido como Fubu.

Tether es «para nosotros, de ellos», también conocido como «Fubar».

Contrato inteligente de LSD y reducción de riesgos

Ethena posee Eth LSD.Enfrenta el riesgo de contratos inteligentes.Por ejemplo, Lido puede tener un problema, lo que resulta en el texto de Steth sin valor.Además, existe el riesgo de negociar.Cuando el validador de la red de nodo Ethereum viola ciertas reglas, se producirá negociación.Como castigo, el capital de Ethereum en poder del Verificado se reducirá, es decir, una reducción significativa.

Fondos negativos

Como mencioné anteriormente, la tasa de interés de la caída permanente puede ser negativa durante mucho tiempo.La tasa de interés de capital puede tener un valor negativo, por lo que el valor del activo neto de Ethena es más bajo que el USDE emitido.De esta manera, el dólar estadounidense romperá el mecanismo de compromiso en el euro.

Riesgo de contrato inteligente de Ethena

Al igual que Tether, Ethena también ejecuta contratos inteligentes en la cadena pública.Puede haber vulnerabilidades en el código, lo que resulta en comportamientos inesperados, y finalmente causó pérdidas a los titulares del USDE.En circunstancias normales, los piratas informáticos intentarán fabricar una tonelada de stablecoin de forma gratuita, y luego los reemplazarán con otra criptomoneda en plataformas como uniswap o curva.Esto hará que la relación de gancho se rompa porque el suministro de stablecoins ha aumentado, pero los activos que respaldan la stablecoin no han aumentado en consecuencia.

Sin embargo, el contrato inteligente de Ethena es relativamente simple, y la mayor parte del trabajo de complejidad se concentra en el proyecto vinculado.El giro de la moneda/redención en la cadena es de solo 600 filas de código, y solo los participantes aprobados pueden interactuar con los contratos más sensibles en la cadena, lo que ayuda a reducir el riesgo de evitar que los comerciantes maliciosos y desconocidos interactúen con ellos.

Límite de crecimiento

La cantidad de circulación del USDE solo puede ser tan grande como la cantidad total de contratos no nivelados en futuros ETH y contratos de cambio sostenibles en el intercambio.El suministro de circulación de monedas legales estables con apoyo físico es de aproximadamente 130 mil millones de dólares estadounidenses.El valor total del contrato Eth Wecang de todos los intercambios de la negociación de Ethena es de aproximadamente $ 8.5 mil millones, y el valor total del contrato de posición ETH de todos los intercambios es de aproximadamente $ 12 mil millones. En US $ 3 sin contratos de liquidación.El valor total de los contratos no convencionales de Ethena BTC y ETH es de aproximadamente $ 43 mil millones.Aunque Ethena comienza desde ETH, BTC y SOL también son fáciles de agregar a sus sistemas, lo cual es solo un problema de clasificación.

Aunque la situación anterior es cierta, recuerde, dije que Ethena será coronada como rey después de muchos años.Con el desarrollo de las criptomonedas como una categoría de activos, la cantidad total de contratos de Liqute crecerá en el nivel de índice.Algunas personas piensan que las criptomonedas, como categoría de activos, alcanzarán los $ 10 billones en esta ronda de este ciclo.Dado que ETH es la segunda criptomoneda más grande en el valor del mercado legal, en este nivel, el contrato no unido de ETH puede exceder los $ 1 billón, lo que no es ridículo.

Ethena crecerá con el crecimiento de las criptomonedas.

Fondo de seguros

El papel de los fondos de seguros es reducir las pérdidas económicas causadas por los riesgos anteriores.Si la tasa de interés de capital se vuelve negativa o la depreciación del dólar estadounidense, el fondo ofertará en el mercado abierto.El Fondo consiste en una moneda estable (USDT y USDC), Steth y USD/USD LP LP.En la actualidad, el capital de los fondos de seguros proviene de los fondos recaudados por Ethena Labs y algunos de los ingresos generados por el USDE, pero estos ingresos no se comprometen.En el futuro, con el aumento de la circulación del USDE, el Fondo utilizará el rendimiento a largo plazo como capital.Al escribir este artículo, el fondo de seguros es de $ 16 millones.

Ni el USDT y el USDE no son riesgos.Pero los riesgos son diferentes.Tether y Ethena eventualmente pueden fallar, pero las razones son diferentes.

A medida que la gente comienza a creer que el regreso del USDE no es parpadeante, cada vez más USDS en circulación.

El siguiente paso es parte de este reino.Aquí es donde los próximos tokens de Ethena gobierna juegan un papel.

Evaluar Ethena

Al igual que otros emisores de divisas, la vida y la muerte de Ethena dependen de sus ingresos monetarios.Esta es la diferencia entre el costo de crear moneda y el producto real que la moneda puede comprar.Quiero proponer un modelo simple para evaluar el valor de Ethena en función de estos ingresos por divisas.Para aquellos que pueden comprar Ethena para gobernar los tokens en los próximos meses, al menos intentan construir un modelo para la valoración del protocolo.

Cualquier USDE publicado puede prometirse y gana el compromiso ETH y los ingresos de capital sostenible.En la actualidad, Ethena distribuye los ingresos generados por los activos que apoyan a SUSDE, y los ingresos generados por los activos que respaldan el USDE de desempaquetado se envían a un fondo de seguro.Calculo que la relación de distribución a largo plazo será: el 80%de los ingresos generados por el protocolo se atribuye al USDE comprometido (SUSDE), y el ingreso de los ingresos es del 20%del protocolo Ethena.

Acuerdo Ethena Ingresos anuales = Ingresos totales * (1-80% * (1 -Susde Supply/USDE Supply))

Si se compromete al 100%USDE, el suministro SUSDE = USDE suministro:

Acuerdo de Ethena Ingresos anuales = Ingresos totales * 20

Ingresos totales = USDE Suministro *(ETH Pedge Ingreso + ETH Capital de caída sostenible)

Los rendimientos de compromiso de ETH y los fondos perpetuos de caída de ETH son tasas de interés variables.La historia reciente puede ayudarnos a comprender la posibilidad del futuro.

El rendimiento de la compromiso de ETH, supongo que el rendimiento de la AP es del 4%.

>

ETH Sostenible Drop-Off Funds-I supongo que la AP es del 20%.

>

Porcentaje de recogida en el presente, solo el 28%del USDE ha sido prometido.Espero que esta proporción aumente con el tiempo.Supongo que el 50%del USDE será prometido en el futuro.

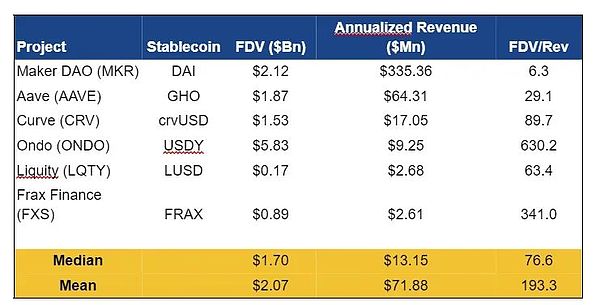

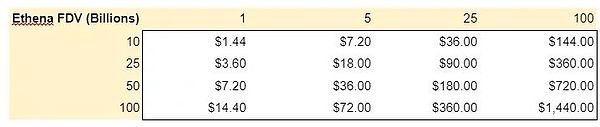

La parte clave de este modelo es que se debe utilizar la relación de valoración completamente diluida (FDV) a los ingresos.Este es siempre un juego de adivinanzas, pero propondré algunas rutas futuras basadas en proyectos de divisas de definición comparables.

>

Guiado por estos tiempos, creé el siguiente potencial Ethena FDV.

>

El eje horizontal es un suministro de USDE con una unidad de mil millones de dólares.El eje vertical es el multiplicador FDV/rev.

ONDO es la moneda más reciente y popular en moneda estable.Su FDV es de aproximadamente $ 6 mil millones, con un ingreso de solo 9 millones de dólares estadounidenses y una transacción múltiple de 630 veces.¡Woowzers!¿Puede la valoración de Ethena alcanzar una altura similar?

Los activos de $ 820 millones de Ethena generaron el 67%de sus rendimientos esta semana.Basado en el $ 50%del dólar estadounidense frente a la tasa de suministro del euro, los ingresos anuales anuales de Ethena fueron de aproximadamente $ 300 millones.Si se usa la valoración similar a ONDO, el FDV es de US $ 189 mil millones.¿Significa esto que el FDV cuando se lanzó Ethena estará cerca de $ 2,000 mil millones?No, pero esto significa que el mercado pagará enormes cantidades de fondos por los ingresos futuros de Ethena.

¡Yachtzee!

historia

Si no tiene otra impresión de este artículo, recuerde esto:

Ethena es para nosotros, por nosotros, también conocido como Fubu.

Tether es para nosotros, por ellos, también conocido como Fubar.

¿Hace más o en el USDE corto o los tokens de gobierno de Ethena final, y usted está determinado por usted mismo?Espero que este artículo pueda explicar la misión de Ethena y por qué es fundamental para el éxito de las criptomonedas.

>