>

著者:アーサー・ヘイズ

地殻のほこりは日本の北海道に戻った。日中は太陽が明るく暖かくなりますが、夜は寒くて苦いです。この気象モードは、「地殻塵」のような雪の悪さを引き起こしました。一見美しい雪、氷、サクサクした雪の下。吐き気。

春の越冬の足音で、私は1年前に公開された記事「Dust on the Curry」を再訪したいと思います。この記事では、TRADFI銀行システムに依存せずに存在する法的な馬鹿げた馬鹿げたものを作成する方法を提案しました。私の考えは、暗号通貨と長期的な持続可能な先物契約を組み合わせて合成法的通貨単位を作成することです。合成の米ドルを作成する方法として、ビットコインとXBTUSDとの「持続可能な」短い先物契約を想像したので、私はそれを「Nakadollar」と名付けました。記事の最後に、私はこのアイデアを実践するために信頼できるチームをサポートするために最善を尽くすと約束しました。

1年の変化は本当に素晴らしいです。ガイはエセナの創設者です。エセナを作成する前、ガイは市場価値が600億ドルのヘッジファンドで働き、クレジット、プライベートエクイティ、不動産などの特別な分野に投資しました。GuyのDefi Summerは2020年にたわごとの問題を発見しましたが、それは制御不能でした。本「Dust on Crust」を読んだ後、彼は彼自身の合成ドルを立ち上げるという考えを持っていました。しかし、すべての偉大な起業家と同じように、彼は私の最初の考えを改善したかったのです。彼は、BTCを使用する代わりにETHを使用して合成ドルスタビライザーを作成したいと考えています。少なくとも最初は。

Guyを選んだ理由は、Ethereum Networkがネイティブ収入を提供するためです。セキュリティおよび処理トランザクションを提供するために、Ethereum Network Validatorsは、契約を通じて各ブロックに対して少量のETHを直接支払います。これは私がETH誓約利回りと呼んでいるものです。さらに、ETHは現在縮小通貨であるため、ETH/USDの長期、先物、持続可能なドロップトランザクションは、このスポットと比較して継続的なプレミアムと比較して基本的な理由です。短いエンドの持続可能なドロップホルダーは、このプレミアムを獲得できます。ETHのリアルタイムをETH/USDの持続可能なドロップアウトショートポジションと組み合わせることで、高いイールド合成米ドルを作成できます。今週の時点で、スポットETHドル(SUSDE)の年間利回りは約50%です。

実行できるチームがなければ、それがどんなに良好であっても、それは空になります。ガイは彼の合成ドルを「エテナ」と名付け、迅速かつ安全に契約を開始するためにスターチームを結成しました。2023年5月、Maelstromはエクスチェンジとして、トークンへのガバナンスへのトークンを取得しました。過去には、私は多くの高品質のチームと協力してきましたが、エセナの従業員は迂回してタスクを完了しませんでした。迅速な入場から12か月後、Ethenaの安定した通貨USDEは正式にオンラインでメインのオンラインで発売されました。

膝のパッドを脇に置いて、エテナと安定したコインの未来について話し合いましょう。エセナはテザーを上回って最大のスタブコインになると信じています。この予測はそれを達成するのに何年もかかります。しかし、なぜTetheが暗号通貨で最高で最悪のビジネスであるのかを説明したいと思います。それは最高のものです。なぜなら、それはTradFiおよび暗号通貨の各従業員にとって最も利益を持っている金融仲介機関かもしれないからです。それが最悪である理由は、テザーの存在が彼の貧しいTradfi銀行のパートナーを喜ばせることだからです。銀行のjeとテザーの守護者によってもたらされた問題は、米国平和制度の守護者に到達するかもしれません。

私はそれらの誤解を招くテザーファデスターについてそれを明確にしたいと思います。テザーは金融詐欺ではなく、予備にもありません。さらに、私はテザーを設立して運営した人々を尊重します。しかし、私を許してください、エセナはテザーを破壊します。

この記事は2つの部分に分割されます。まず第一に、私は、なぜ連邦準備制度(連邦準備制度)、米国財務省、および政治に関連する米国の大規模な銀行がテザーを破壊することを望んでいる理由を説明します。第二に、エセナを詳細に探索します。エテナの構築方法、それがどのように米ドルにリンクされているか、およびその危険因子を簡単に紹介します。最後に、Ethenaのガバナンストークンの評価モデルを提供します。

この記事を読んだ後、エセナが暗号通貨エコシステムが公共チェーンに合成米ドルを提供するのに最適な選択であると私が信じる理由を理解するでしょう。

注:物理的なサポートによって安定したフィアット通貨とは、テザー、サークル、ファーストデジタル(バイナンス…バイナンス)など、銀行口座のフィアット通貨を保有する発行者の通貨を指します。合成フィアット通貨安定したコインは、エセナなどの発行者が保有する暗号通貨のコインと短期のデリバティブを指します。

vy望、嫉妬、憎しみ

Tether(Code:USDT)は、トークンに基づいて計算された最大安定通貨です。1 USDT = 1ドル。USDTは、Ethereumなどのさまざまな公共チェーンの財布の間に送られます。フックを続けるために、テザーは銀行口座の各循環ユニットのUSDTに対して1ドルを保有しています。

米ドルの銀行口座がなければ、テザーはUSDTの作成、USDTをサポートし、USDT機能の償還の機能を実行することはできません。

作成する:銀行口座がなければ、USDTを作成することはできません。なぜなら、トレーダーにドルを送る場所がないからです。

米ドルのホスティング:銀行口座がなければ、USDT USDTを維持する場所はありません。

Raiders USDT:銀行口座がなければ、USDTは償還することはできません。なぜなら、救い主に米ドルを送る銀行口座がないからです。

すべての銀行が等しいわけではないため、銀行口座を持つだけでは成功するのに十分ではありません。世界中の何千もの銀行が米ドルの預金を受け入れることができますが、FRBにメインアカウントを持っている銀行の一部のみが受け入れます。米ドル代理店銀行の義務を果たすために連邦準備制度を通じて米ドルの清算を実行したい銀行は、メインアカウントを保持する必要があります。連邦準備制度は、所有者の口座を取得するという完全な決定を持っています。

ビジネスバンキングビジネスの運営について簡単に説明します。

3つの銀行があります。2つの非米国の司法管轄区にある銀行Aと銀行B本部です。銀行Cは、メインアカウントを持つアメリカの銀行です。銀行Aと銀行は、Fiat Currency Financial Systemの米ドルを移転したいと考えています。彼らは、銀行Cを代理店の銀行として使用することを申請しました。銀行Cは、2つの銀行の顧客ベースを評価し、それを承認します。

銀行Aは銀行Bに1,000ドルを送金する必要があります資本の流れは、銀行Cの口座から銀行Aの口座から銀行Cから銀行Bの口座に譲渡されました。

例について少し変更して、銀行Dに参加しましょう。これは、メインアカウントを持つアメリカ銀行でもあります。銀行Aは銀行Cを代理店として使用し、銀行Bは銀行Dを代理店として使用します。銀行Aが銀行Bに1,000ドルを送金したい場合はどうなりますか?資本の流れは、銀行Cが連邦準備制度の口座から連邦準備制度の銀行Dに口座から1,000ドルを譲渡したことです。銀行Dは最終的に1,000ドルを銀行Bの口座に預けました。

通常の状況では、米国外の銀行は世界中で代理店の銀行を使用しており、米ドルは世界中で使用できます。これは、米ドルが異なる管轄区域間で流れる場合、FRBを通じて直接清算する必要があるためです。

私は2013年以来暗号通貨と接触しています。通常、クリスタルを交換する銀行は、フィアット通貨を保管している銀行は米国に登録されている銀行ではありません。 。これらの小規模な非アメリカの銀行は、預金を支払うことなく高額の料金を請求できるため、銀行や暗号通貨会社に飢えています。世界的には、銀行は通常、米ドルが世界の準備通貨であるため、安価な米ドルの資金を獲得することに熱心です。ただし、これらの小規模な外国銀行は、米ドルの撤退事業への米ドルアクセスを処理するために、エージェント銀行と対話する必要があります。プロキシ銀行は、暗号通貨事業に関連するこれらのフィアット通貨を許容していますが、理由に関係なく、一部の暗号通貨の顧客は、代理店の銀行の要請により小さな銀行から排除されることがあります。小規模銀行が規制に準拠していない場合、彼らは機関の関係と国際的に米ドルを譲渡する能力を失います。米ドルでドルの能力を失う銀行は、ウォーキングデッドのようなものです。したがって、代理店が必要とする場合、小銀行は常に暗号通貨の顧客を放棄します。

テザーの銀行パートナーの強さを分析するとき、この代理店の銀行業務の開発は非常に重要です。

テザーの銀行パートナー:

ブリタニア銀行&

カンターフィッツジェラルド

資本連合

Ansbacher

Deltec Bank and Trust

リストされている5つの銀行のうち、Cantor Fitzgeraldのみが米国に登録されている銀行です。ただし、これらの5つの銀行のいずれも、FRBのメインアカウントを持っていませんでした。Cantor Fitzgeraldは、FRBが債券の売買などの公開市場運営を行うのを支援する最初のクラスのディーラーです。米ドルを譲渡して保持するテザーの能力は、固定機関の銀行の対象となります。Tetherの米国財務省のバウチャー投資の規模を考慮すると、Cantorとの協力は市場に参入し続けるために不可欠だと思います。

これらの銀行のCEOが、銀行サービスと引き換えに交渉を通じてテザーの公平性を取得していない場合、彼らは愚か者です。テザーの従業員の一人当たりの収入指数を紹介すると、その理由がわかります。

これは、テザーの銀行パートナーのパフォーマンスが低い理由をカバーしています。次に、FRBがTetherのビジネスモデルを好まない理由と、基本的に暗号通貨とは何の関係もない理由を説明したいと思います。これは、米ドル通貨市場の運用に関連しています。

完全な準備銀行事業

Tradfiの観点から見ると、Tetherは完全な準備銀行であり、狭い銀行としても知られています。完全な準備銀行は預金のみを吸収し、ローンを発行しません。それが提供する唯一のサービスは、お金を送金することです。貯蔵者はリスクに直面しないため、預金の利子をほとんど支払います。すべての貯蔵世帯が同時にお金を要求する場合、銀行はすぐに要件を満たすことができます。したがって、「フルリザーブ」と呼ばれます。対照的に、準備銀行の一部のローン額は預金額よりも大きい。すべての準備銀行が同時に預金を返金する必要がある場合、銀行は閉鎖されます。準備銀行の一部は預金を引き付けるために利息を支払いますが、店舗は危険です。

テザーは本質的に、公共チェーンが推進する米ドルの取引サービスを提供する米ドルの完全な予備を持つ銀行です。それでおしまい。ローンも興味深いこともありません。

FRBは、顧客がそうであるためではなく、これらの銀行が預金を処理しているためではなく、完全な予備を好まない銀行を好まない。FRBが完全な準備銀行モデルを嫌う理由を理解するには、定量的な緩い(QE)メカニズムとその影響について議論する必要があります。

銀行は、2008年の金融危機の間に閉鎖されました。なぜなら、彼らは不良な住宅ローンの喪失を補うのに十分な準備金がなかったからです。保護区は、連邦準備制度に預けられた銀行の基金です。連邦準備制度は、ローンの総額に基づいて銀行準備金の規模を監視しています。2008年以降、FRBは銀行が予備を欠くことは決してないことを保証します。FRBは、QEを実装することによりこの目標を達成します。

QEは、銀行から債券を購入するプロセスであり、銀行へのFRBの予備債を覚えていません。連邦準備制度の数兆ドル相当のQE債券のFRBの購入により、銀行の予備残高の拡大が生まれました。良い!

銀行の埋蔵量は連邦準備制度にとどまるため、定量的なゆるみは、covid刺激チェックのチェックを刺激する明白な方法として狂気のインフレを引き起こしません。Covidの刺激措置は、自由に使用するために一般に直接使用されます。銀行がこれらの準備を貸し出す場合、お金は企業や個人の手にあるため、2008年の直後にインフレ率が上昇します。

一部の予備銀行の存在は、銀行がローンを発行しない場合、それはお金を稼ぎません。したがって、同じ条件下では、一部の予備銀行は、連邦準備制度に滞在する代わりに、支払顧客に予備を貸し出すことを望んでいます。FRBは問題に遭遇しました。どのようにして、銀行システムが同時にインフレを引き起こすことなく、ほぼ無限の予備力を持つことを保証できますか?連邦準備制度は、融資の代わりに銀行業界に「賄bri」を選択することを選択しました。

銀行を閲覧すると、連邦準備制度が銀行システムの過剰な準備金に利息を支払うことを要求します。贈収賄の量を計算するには、連邦準備制度がIORBを掛けた銀行準備金の総額を使用できます。IORBは、連邦準備金基金の下限と上限の間でホバリングする必要があります。理由について学ぶために、私の記事「KiteまたはBoard」を読んでください。

ローンは危険です。借り手はデフォルトになります。銀行はむしろ、連邦準備制度からリスクのない利息収入を得ることも、民間部門から貸し出され、損失の可能性を被る意思もありません。したがって、定量的緩和の進歩により、銀行システムの未払いローンの成長率は、FRBの貸借対照表の成長率と矛盾しています。しかし、成功は安くはありません。FRBの金利が0%から0.25%の場合、贈収賄のコストは高くありません。しかし、現在、連邦準備制度の金利は5.25%から5.50%であり、IORBの賄besは毎年数十億ドルを費やしています。

連邦準備制度は、IORBのコストの増加により、インフレを抑制する「高い」政策金利を維持しています。米国財務省と米国大衆は、IORBプロジェクトを通じて銀行を賄briにするために連邦準備制度に直接資金を提供しています。連邦準備制度がお金を稼ぐとき、私たちはこれらのお金を米国財務省に送金します。FRBがお金を失うと、米国財務省はその損失を補うためにFRBにお金を借りました。

定量的緩和は、不十分な銀行準備の問題を解決します。現在、FRBは、インフレを抑制するために銀行準備の数を減らすことを望んでいます。これは定量的な引き締め(QT)です。

QTとは、連邦準備制度が保有する準備金の支払いのために、FRBの銀行システムへの債券の売却を指します。定量的緩和は銀行準備を増加させ、定量的な引き締めにより銀行の埋蔵量が減少します。銀行の埋蔵量が減少すると、IORBの賄briのコストも減少します。明らかに、FRBがIORBのために高金利を支払うと、銀行の準備金が上昇しており、FRBは幸せになりません。

完全な準備銀行モデルは、FRBの確立された目標に反しています。完全な準備銀行は融資を発行していません。つまり、預金の100%が保護区として連邦準備制度に預金されています。FRBがテザーと同様の銀行に完全な準備銀行のライセンスを発行し始めた場合、中央銀行の損失を悪化させます。

テザーは米国の認可された銀行ではないため、FRBに直接預け入れてIORBを獲得することはできません。しかし、テザーは通貨市場基金に現金を預けることができ、通貨市場基金は逆買い戻し計画(RRP)を使用できます。逆の買戻し計画は、IORBに似ています。財務省債(T-Bills)は、1年未満の期間のゼロ利益債であり、その取引利回りはRRPの金利よりわずかに高いです。したがって、テザーは銀行ではありませんが、その預金は、利子を支払うためにFRBと財務省が必要とするツールに投資されています。テザーには、810億ドルのマネーマーケットファンドとTビルがあります。テザーと連邦準備制度が直面しています。FRBは好きではありません。

テザーは、テザーがUSDTの残高の0%を支払いますが、FRBの基金金利の上限について利息を獲得できるため、連邦準備制度に立ち向かいます。これは、テザーのネットの関心差(NIM)です。18か月未満(2022年3月から2023年9月)で、NIMが0%から6%近くに増加したため、テザーは連邦準備制度の金利引き上げに大喜びしていると考えられます。

テザーは、連邦準備制度と競争する唯一の安定したコイン発行者ではありません。Circle(コード:USDC)および米ドルの並列と問題のトークンを受け入れる他のすべての安定したコインは、同じことをしています。

銀行が何らかの理由でつながれた場合、FRBはあまり役に立たないでしょう。実際、連邦準備制度のチーズは、ティファニーフォンのサムバンクマンフリックよりも大きくなります。

イェレンはどうですか?彼女の金融部門とテザーのために休日はありますか?

テザーが大きすぎる

米国財務大臣のジャネット・イェレンには、よく操作された米国財務省市場が必要です。このようにして、彼女は年間数兆ドルを支払うために必要なお金を借りることができます。2008年以降、米国財務省市場の規模は財政赤字とともに拡大します。スケールが大きいほど、より脆弱です。

>

米国政府証券の流動性指数チャートは、米国財務省市場の流動性がCovid以来低下していることを明確に示しています(数が大きいほど、流動性条件が悪化します)。市場を混乱させるために少量を販売するだけです。私が言った混乱市場は、債券価格の急速な低下または利回りの上昇を指します。

テザーは現在、米国財務省第22回国民会議の所有者の1人です。テザーが何らかの理由で彼が持っている債券を迅速に販売しなければならない場合、それは世界の債券市場に混乱をもたらす可能性があります。私がグローバルだった理由は、すべての法定債務証書がある程度米国の財務曲線に従って価格設定されているためです。

テザーの銀行パートナーがテザーを放棄した場合、イエレンは次の方法で介入する可能性があります。

おそらく、彼女は、テザーに顧客として継続するのに妥当な時間を与えると規定するでしょう。

おそらく、彼女はテザーの資産を凍結して、市場がテザーが保有する資産を吸収できると考えるまで何も販売できないようにするでしょう。

しかし、イェレンは、テザーが別の長期銀行パートナーを見つけるのを手伝うために間違いなく行いません。暗号通貨市場におけるテザーと同様の馬鹿げた馬鹿げた成長は、米国財務省市場にリスクをもたらしました。

テザーが誰も望んでいない債券を購入することを決定した場合、つまり、誰もが望んでいる短期法案ではなく、10年以上の時間制限のある長期債券は、イエレンが彼らの側に立つことができます。しかし、なぜテザーは、短期財務省よりも少ないお金を稼ぐためにこのリスクのリスクをとるのでしょうか?これは、利回り曲線が反転したためです(長期金利が短期金利よりも低い)。

アメリカのスタイルHeping Financial Machinesの最も強力な武器は、テザーが存在しないことを好みます。そして、これはすべて暗号通貨とは何の関係もありません。

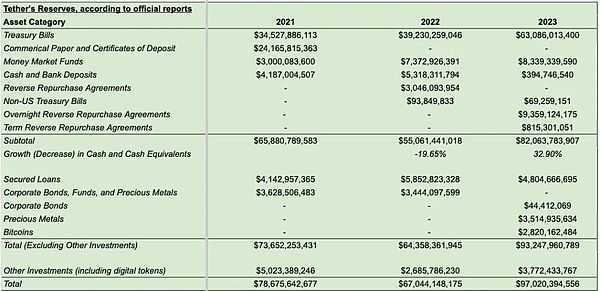

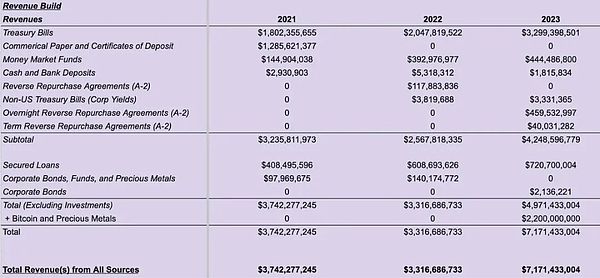

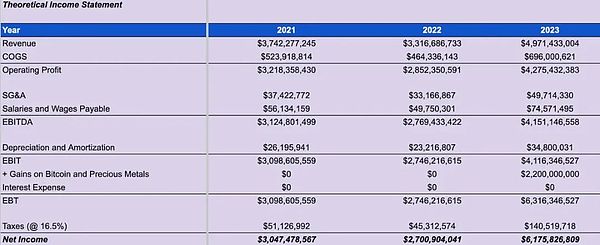

テザーは金持ちすぎます

Maelstromの才能あるアナリストは、Tetherのために次の投機的なバランスシートと利益と損失の声明を作成しました。彼らは、テザーによって開示された情報を彼らの判断と組み合わせて、この報告書を作成しました。

>

>

>

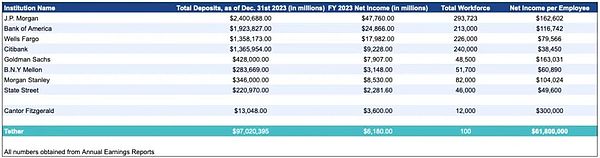

以下は、これらの銀行が米国の経済および政治システムを担当しているだけでなく、2023年の純利益を担当している8つの銀行の形式です。

>

Cantor Fitzgeraldは銀行ではなく、最初のレベルのディーラーおよび取引銀行です。最初のレベルのディーラーの銀行は23しかありません。したがって、「預金の合計」列では、この数のCantorが貸借対照表の資産価値を表します。Zippiaから従業員の純利益と総数を獲得しました。

テザーの各従業員の収入は6,200万ドルです。リストの銀行に匹敵する銀行はありません。テザーの収益性は、暗号通貨が人間文明の歴史における最大の富の移転にどのように影響するかを説明する別の例です。

なぜこれらのTBTF銀行は、フィアット通貨にリンクされた安定した通貨を提供しないのですか?各従業員の収入はこれらの銀行よりも高くなっていますが、これらの銀行や他の同様の銀行がなければ、つながれた銀行は存在できません。

テザーに銀行業務をキャンセルするように頼むのではなく、これらの銀行の1つがテザーを買うことができるかもしれません。しかし、なぜ彼らはこれをするのですか?もちろん、テクノロジーではありません。パブリックチェーンの透明性のため、スマートコントラクトのテザークローンを展開するためのコードはすでにインターネット上にあります。

私がテザーをサポートするアメリカ銀行のCEOである場合、私はすぐに彼らの銀行口座を取り消し、競争力のある製品を提供します。スタブコインを提供する最初のアメリカ銀行は、すぐに市場を占領します。ユーザーとして、モーガンチェイスコインを保持することは、テザーを保持するよりもリスクが低くなります。前者は、本質的に帝国の責任である「大規模ではないが注ぐ」銀行の責任です。後者は民間企業の責任であり、アメリカの銀行システム全体とその規制機関によって軽spされています。

私は、米国の銀行がテザーを転覆するために共謀していると信じる理由はありません。しかし、これは取るに足らないものです。なぜバハマのテザーの人形の所有者が、テザーの存在の100%が米国の銀行システムの入場に依存しているのに、数日以内にジェイミー・ディモンよりも多くの収入を得ることができるのはなぜですか?何があなたを興奮させます、ええと…

暗号通貨の強気市場の進歩により、暗号通貨事業に関連する株は大幅に増加します。商業用不動産における市場の不良債権のパニックにより、銀行の株価は暗号化された安定した通貨市場に入っています。これは、バンクオブアメリカがテザーとサークルと直接競争するためのすべての動機かもしれません。

CircleのIPOがスムーズに進行している場合、銀行システムは課題に直面すると予想されます。CircleやTetherのような安定した通貨会社には競争力のある堀がないため、取引価格は利益よりも低くなるはずです。サークルはそれ自体で正常にリストできます。

これほど高い山はありません…

私は、数学オリンピックコンテストでキャロライン・エリソンを破るよりも、中国銀行がテザーを破壊した理由を説明しました。しかし、暗号通貨のエコシステムとして、なぜフィアット通貨にリンクされた別の安定した通貨を作成する必要があるのですか?

テザーのおかげで、暗号化された資本市場は、フィアット通貨とリンクする安定した通貨になりたいと考えています。問題は、銀行が提供するサービスが悪いことです。競争がないため、銀行はより良くできないからです。テザーを使用すると、インターネット接続を持つ人なら誰でも1日中米ドルを使用できます。

テザーには2つの主な問題があります。

ユーザーは、TetherのNIMから分割を取得することはできません。

章に従ってテザーが機能していても、米国の銀行システムは一晩閉鎖される場合があります。

すべての公平において、通貨のユーザーは通常、貨幣税の収入を共有しません。米ドルの現金を保持しても、連邦準備制度の利益を共有することはできません…しかし、間違いなく失われるでしょう。したがって、USDTの所有者は、テザーのNIMを期待してはなりません。ただし、ユーザーグループ、つまり暗号通貨交換を補償する必要があります。

テザーの主なケースは、暗号通貨取引の資金通貨です。テザーはまた、取引場の法的通貨をほぼ瞬時に譲渡する方法を提供します。暗号通貨交換として、それはユーティリティをテザーにもたらしますが、彼らは利益を得ません。購入できるテザーは、NIMの請求を保有者に提供することはできません。交換がテザーの初期の頃に公平性を取得しない限り、テザーの成功を共有することはできません。これは、テザーが交換を支払う理由についての悲しい話ではありません。それどころか、これにより、交換が安定した通貨発行者をサポートするよう促し、NIMの大部分を所有者に移し、発行者の開発の開始時に低評価でトークンを購入する機会を交換に提供しました。

それは非常に単純です。あなたがテザーを上回りたい場合、あなたは安定したコインホルダーにほとんどのNIMを支払い、交換に交換に安く販売する必要があります。これは、吸血鬼のイカがフィアット通貨によってサポートされている安定した通貨を攻撃する方法です。

エセナはこのゲームに続きます。USDE所有者は、USDEをEthena Custodyに直接引き渡し、ほとんどのNIMを獲得できます。主要な交換は、エセナの早期資金調達ホイールに投資しています。エセナの投資家には、Binance Labs、Mirana、Okx Ventures、Deribit、Gemini、Kraken経由のBybitが含まれます。

これらの取引所の市場シェアに関する限り、彼らは主要な取引所での非ストラック契約の約90%をカバーしています。

どのように機能しますか?

エテナは、人為的に合成された合法暗号化です。

ETH = Ether Coin

steth = lidoは、エス派生ツールを誓約しました

eth = steth

eth = steth = $ 10,000

ETH / USD永久ドロップ – ダウン契約値= $ 1 ETHまたはSTETH = 1 / ETHまたはSTETH US Dollar Value

つなぐ

USDEは、エセナが発行した安定した通貨であり、1:1で米ドルとリンクすることを目的としています。

Ethenaには、さまざまな認定参加者(AP)があります。許可された参加者は、1:1の米ドルの割合に応じてUSDEをキャストおよび燃やすことができます。

コイン:

現在、Steth Lido、Mantle Meth、Binance Wbeth、およびETHは受け入れられています。その後、エセナは、ETH/USDの永続的なドロップ契約を自動的に販売して、ETHまたはETH LSDの米ドル価値をロックします。その後、プロトコルは等量のUSDEをキャストします。これは、短期の低下によって永続的に低下した米ドルの値に一致します。

例えば:

APは、10,000ドル相当の1つのステスに保管されています。

Ethenaは10,000 ETH/USDパーマネントドロップ契約= 10,000ドル/$ 1の契約価値を販売しています。

APは10,000 USDEを受け取りました。エセナは10,000のETH/USD永久ドロップダウン契約を販売したためです。

燃焼:

USDEを燃やすために、APはUSDEをエセナに保存します。その後、エセナは自動的にETH/USDの永続的なドロップアウトショートポジションを構成し、それにより、一定量のUSDE値をリリースします。その後、プロトコルはUSDEを消費し、ロック解除された米ドルの総額に基づいて実行料金を差し引いて、一定量のETHまたはETH LSDを返します。

例えば:

APは10,000 USDEに保存されます。

エセナは10,000 eth/usd永久ドロップ契約= 10,000米ドル/$ 1契約価値= 10,000米ドルのドロップ契約

APは1teth = 10,000 * 1ドル / 10,000 steth / usdを受け取り、実行手数料を削減します

USDEトランザクション価格が、ユーザーがUSDEを保持したい理由を説明します。

USDE収量

ETH誓約利回りとETH/USDの永続的なドロップオフファンドの組み合わせは、高い合成米ドルの利回りに相当します。この利回りを得るために、USDE所有者はエテナアプリケーションを直接誓約できます。利益の獲得を開始するのに1分もかかりません。

SUSDEはリリース時に非常に高いため、収量が低い収量の低いユーザーはSUSDEに転送されます。これにより、買い手のプレッシャーがもたらされ、USDEの価格がカーブプールに押し上げられます。USDEのトランザクションプレミアムが十分に大きい場合、APは介入して違いを設定します。

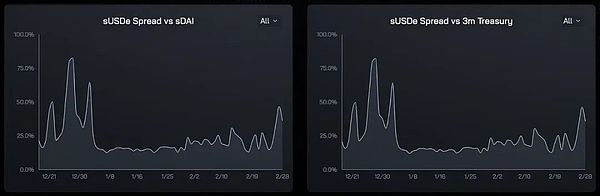

>

ご覧のとおり、Susdeの収穫量は、SDAI(ホストDAI)と米国財務省の1か月の収穫量よりもはるかに高くなっています。出典:Ethena Ethena

想像してみてください:1 usde = 2 usdt。APがETHまたはSTETH 1 USDTで1 USDEを作成できる場合、リスクのない1米ドルの利益を獲得できます。プロセスは次のとおりです。

交換の米ドルを満たしてください。

ETHまたはSTETHで1ドルを販売しました。

ETHまたはSTETHでETHENAアプリケーションを開始し、1 USDEを受け取ります。

USDEを曲線に保存し、2 USDTの価格で販売します。

取引は2ドルで2 USDTを2ドルで販売し、その後、米ドルを銀行口座に引き出します。

ユーザーがエセナが安全であり、収量が本物であると考えている場合、この仮定の例では、循環のUSDTが減少し、循環中のUSDEが上昇します。

USST

暗号通貨の分野には、エセナがustのように失敗する人が多すぎます。USTは、Terra/Lunaの生態系に付随するStablecoinです。Anchorは、Terra Ecosystemの分散通貨市場プロトコルであり、私たちを保持している人に20%の年間利回りを提供します。人々はUSSに預金することができ、アンカーは借り手に預金を貸します。

安定した通貨発行者は、ユーザーが通常のテザーから新製品に合う理由をユーザーに説得する必要があります。高収入がユーザーを宣伝する理由です。

UNAは、LunaとLunaが購入したBitcoinによってサポートされています。ルナは、エコシステムのガバナンストークンです。財団には多数のルナがあります。Lunaの価格が高いため、財団はUSTが米国の高金利を支払うためにLunaを販売しています。金利は米ドルの実際のオブジェクトでは支払われませんが、より多くのUSTトークンを獲得できます。USTには米ドルとの関係がありますが、市場は、より多くのUSTが保持されれば、より多くの米ドルが保持されると考えています。

アンカーがUSSTの総額をロックすると、USSTの利息支出も増加しています。財団は、アンカーのUSSTEリターンを助成するためにLunaを販売し続けています。収入は、ルナが数十億ドルの価値があるはずの市場から来ています。

ルナの価格が下がり始めたとき、アルゴリズムの安定した通貨の死のスパイラルが始まりました。ルナは、ルナの価値が低下するにつれて、米ドルと1:1のフックを維持するために鋳造され、燃やされているため、米ドルのフックを維持することはますます困難になっています。アンカーのメカニズムが破られると、アンカーに蓄積されたすべての利益は価値がなくなります。

エテナの降伏率

USDEが収入を生み出す方法は、USSとはまったく異なります。Ethenaは、利益を生み出すことができる2つの資産を保持しています。

誓約ETH:

ETHは、lido(steth)およびその他のモバイル誓約派生物を誓約に使用します。ETHはLidoに保管されています。Lidoは、資本預金の検証ノードを資本として実行し、Ethereum Networkが支払ったETHをホルダーにstethにしました。

持続可能なスワップ交換:

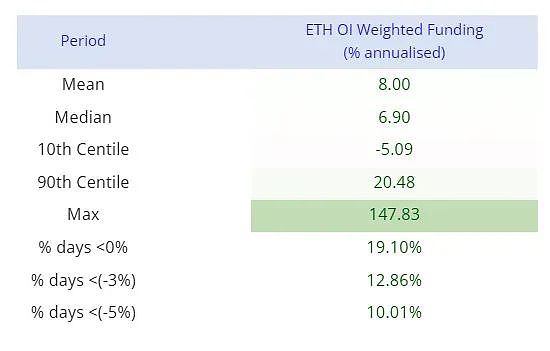

Sustainable Dropは、一連の継続的な短期先物契約です。資金調達金利のほとんどは、8時間ごとにリセットされます。資本金利は、スポットに対する永久契約の保険料または割引に基づいています。オプションが最初の8時間以内にスポットプレミアムと比較して1%である場合、次の期間の資本金利は+1%です。資本金利がプラスの場合、長期支払いが不足している場合、長期支払いは短いです。

エセナは、ETHが保有する米ドルの価値をロックするために、永続的なドロップアウト – インチインチを保持しています。したがって、資金がプラスの場合、エセナは利息収入を得るでしょう。ネガティブな場合は、利息を支払う必要があります。明らかに、USDE所有者として、私たちはエセナが利子を払わずに関心を得ることを願っています。問題は、なぜETH/USDの長期トランザクションプレミアムなのかということです。

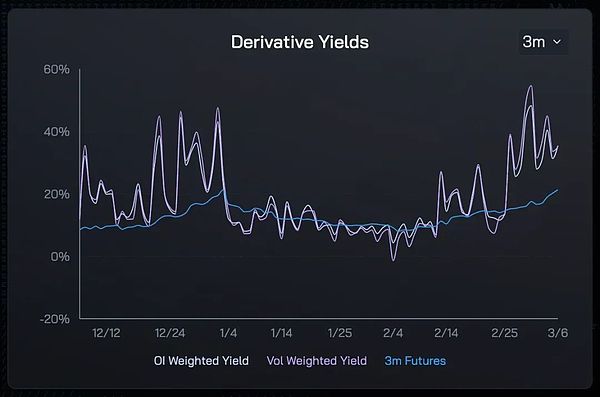

ETHは現在、縮小通貨です。ドルはインフレ通貨です。ETHが将来減少し、米ドルが増加すると、ETH/USDの長期取引価格が高くなるはずです。これは、レバレッジの長期デリバティブ(持続可能な低下など)のトランザクション価格がスポットよりも高いことを意味します。ほとんどの場合、ファンドはポジティブでなければなりません。つまり、エセナは利子を受け取ったことを意味します。データはこれを証明しています。

>

ETHがフリンチからインフレに変わる原因は何ですか?イーサリアムのネットワーク使用率が急激に低下すると、各ブロックで燃焼するイーサリアムガスが大幅に減少します。この場合、ETHブロックの報酬はETHガスよりも大きく消費されます。

インフレ通貨から縮小通貨にドルが原因で原因は何ですか?アメリカの政治家は、再選のためにお金を使うのをやめる必要があります。FRBは貸借対照表をゼロに減らす必要があります。これにより、米ドルの信用通貨の流通が真剣に縮小します。

したがって、これらの状況はどちらも起こらない可能性があります。

USDEはディスクではありません。

ETH誓約の組み合わせは、陽性の永続的なドロップオフファンドとUSDEの収量のみを生成するだけです。収量は、トークンを統治するエセナの価値に基づいていません。USDEとUSSTが収入を生み出す方法はまったく異なります。

要約!

エセナには交換取引のリスクがあります。エセナは分散化されておらず、分散化しようともしません。エセナは、デリバティブセントラルエクスチェンジ(CEX)に空のヘッドドロップアウト位置を保持しています。これらのCEXSがさまざまな理由でスワップポジションの損失または返還ができない住宅ローンに対して支払うことができない場合、エセナはキャピタルロスに苦しむでしょう。エセナは、第3パーティのカストディアンエージェンシー(テザーなど)に資金を預けることにより、直接取引の直接取引のリスクを減らしようとします。

>

テザーの取引リスクは、Tradfi銀行が負担しています。エセナの取引リスクは、デリバティブCEXおよび暗号通貨のカストディアンによって負担されます。

CEXはエセナへの投資家であり、ハッカーに攻撃されず、デリバティブの通常の支払いを確保するために利益を強制しました。デリバティブCEXは最も収益性の高い暗号通貨会社であり、この状態を維持したいと考えています。顧客に害を及ぼすのは良いビジネスではありません。エテナの開発により、デリバティブの非調和契約も増加し、それによりCEXの取り扱い手数料収入が増加します。すべての動機は一貫しています。CEXは、エセナがうまくいくことを望んでいます。

Tetherの製品は、暗号通貨資本市場の運営に役立ちます。暗号通貨の存在は、TRADFI銀行の仲介地を緩和することです。Tradfi Bankは、暗号通貨が失敗することを望んでいます。基本的に、Tetherの銀行業務はTradfiの終miseを加速しました。インセンティブメカニズムは一貫性がありません。Tradfi Bankは、Tetherがうまくいくことを望んでおらず、規制当局もそうです。

エセナは私たちのため、私たちのためであり、私たちのためであり、ファブとしても知られています。

テザーは「私たちのために、彼らから」、「ファバー」としても知られています。

LSDスマートコントラクトとリスクの削減

エテナはETH LSDを保持しています。スマートコントラクトのリスクに直面しています。たとえば、Lidoには問題がある可能性があり、Stethのテキストは価値がありません。さらに、交渉のリスクがあります。Ethereum Node Network Validatorが特定のルールに違反すると、交渉が発生します。罰として、検証派が保持しているイーサリアムの首都は削減されます。つまり、大幅な削減です。

ネガティブファンド

前述したように、永久下落の金利は長い間マイナスになる可能性があります。資本金利は負の価値がある可能性があるため、エセナの純資産価値は発行されたUSDEよりも低くなります。このようにして、米ドルはユーロの誓約メカニズムを突破します。

エセナスマートコントラクトリスク

テザーのように、エセナはパブリックチェーンでスマートコントラクトも運営しています。コードには脆弱性があり、予期しない動作をもたらし、最終的にUSDE所有者に損失を引き起こしました。通常の状況では、ハッカーは大量のスタブコインを無料で製造し、UnisWapやCurveなどのプラットフォームの別の暗号通貨に置き換えようとします。これにより、スタブコインの供給が増加したため、フックの関係が壊れますが、それに応じてStablecoinをサポートする資産は増加していません。

ただし、Ethenaのインテリジェントな契約は比較的単純であり、ほとんどの複雑さの作業はリンクされたプロジェクトに集中しています。チェーンのコイン/償還のターンは、約600行のコードであり、承認された参加者のみがチェーン上で最も敏感な契約と対話できます。

成長制限

USDEの流通量は、ETH先物における非レベル契約の総額と交換における持続可能な交換契約と同じくらい大きいです。物理的なサポートを伴う合法的な安定したコインの流通供給は、約1,300億米ドルです。Ethena Tradingのすべての取引所のETH WECANG契約の総額は約85億ドルであり、すべての取引所のETH不可能な契約の総額は約120億ドルです。清算契約なしで3米ドル。Ethena的BTC和ETH未平仓合约总价值约为430亿美元,在目前的市场条件下,Ethena不可能占据第一的位置。エテナはETHから始まりますが、BTCとSOLもシステムに簡単に追加できます。これは単なるソートの問題です。

上記の状況は真実ですが、覚えておいてください、私はエセナが何年も後に王としてcrown冠されると言いました。資産カテゴリとしての暗号通貨の開発により、非STリキュート契約の総額はインデックスレベルで増加します。一部の人々は、このサイクルのこのラウンドで、資産カテゴリとしての暗号通貨が10兆ドルに達すると考えています。鉴于ETH是法定市值第二大的加密货币,在这一水平上,ETH 的未平仓合约可能会超过1万亿美元,这并不荒谬。

エセナは暗号通貨の成長とともに成長します。

保険基金

保険資金の役割は、上記のリスクによって引き起こされる経済的損失を減らすことです。資本金利がマイナスになったり、米ドルの減価償却が減価した場合、ファンドは公開市場で入札されます。このファンドは、安定した通貨(USDTおよびUSDC)、STETHおよびUSD/USD LPのポジションで構成されています。目前,保险基金的资本来自Ethena Labs募集到的资金,以及USDe产生的部分收益,但这些收益并未质押。将来、USDEの流通が増加すると、ファンドは長期利回りを資本として使用します。この記事を書くとき、保険基金は1600万ドルです。

USDTもUSDEもリスクはありません。しかし、リスクは異なります。テザーとエセナは最終的に失敗する可能性がありますが、理由は異なります。

人々がUSDEの復帰がちらつき、ますます多くのUSDEが流通していると信じ始めているようになります。

次のステップは、この王国の一部です。これは、今後のエテナがトークンを支配する場所であり、役割を果たします。

エセナを評価します

他の通貨発行者と同様に、エセナの生と死は通貨収入に依存しています。これは、通貨の作成コストと通貨が購入できる実際の製品の違いです。これらの外国為替収入に基づいてエセナの価値を評価するための簡単なモデルを提案したいと思います。今後数か月でトークンを支配するためにエセナを購入する人のために、少なくともプロトコルの評価にモデルを構築しようとします。

リリースされたUSDEは誓約し、ETH誓約と持続可能な資本収入を獲得できます。目前,Ethena分配的是支持 sUSDe 的资产所产生的收益,而支持未质押USDe 的资产所产生的收益则被送入保险基金。我估计,长期的分配比例将是:协议产生的收益的80%归入已质押的USDe(sUSDe),而产生的收益的20%归入Ethena协议。

エセナ契約年間収入=総収入 *(1-80% *(1 -Susde Supply/USDE Supply))

100%USDEが誓約されている場合、SUSDE Supply = USDE Supply:

エテナ契約年間収入=総収入 * 20

総収入= USDE供給 *(ETH誓約収入 + ETH持続可能なドロップキャピタル)

ETH誓約の利回りとETH永久下落資金は、金利が変動するものです。最近の歴史は、未来の可能性を理解するのに役立ちます。

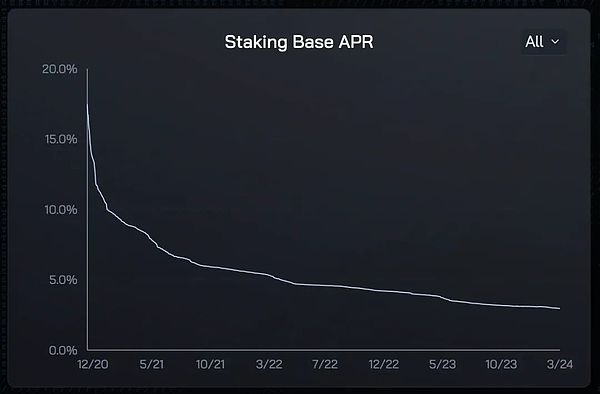

ETH誓約利回り-I PA収量は4%であると仮定します。

>

ETH持続可能なドロップオフファンド-PAが20%であると仮定します。

>

存在するピックアップパーセンテージでは、USDEの28%のみが誓約されています。この割合は時間とともに上昇すると予想しています。USDEの50%が将来誓約されると思います。

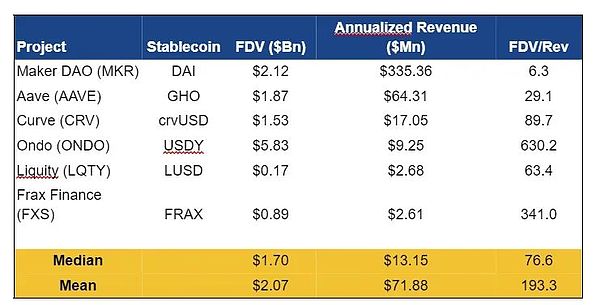

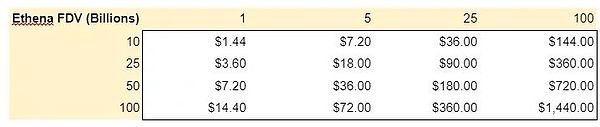

このモデルの重要な部分は、完全に希釈された評価(FDV)の収入に対する比率を使用することです。これは常に推測ゲームですが、同等のdefi安定通貨プロジェクトに基づいて、いくつかの将来のパスを提案します。

>

これらの時代に導かれて、私は次の潜在的なethena FDVを作成しました。

>

水平軸は、10億ドルのユニットを備えたUSDE供給です。垂直軸はFDV/REV乗数です。

Ondoは、安定した通貨で最新かつ人気のある通貨です。そのFDVは約60億ドルで、収益はわずか900万米ドルで、取引は630回です。ウーザーズ!エセナの評価は同様の高さに達することができますか?

エセナの8億2,000万ドルの資産は、今週の利回りの67%を生み出しました。ユーロ供給率に対する米ドルの50%に基づいて、エセナの年間年間収益は約3億ドルでした。Ondoと同様の評価を使用すると、FDVは1,890億米ドルです。これは、Ethenaが発売されたときのFDVが20,000億ドル近くになることを意味しますか?いいえ、しかしこれは、市場がエセナの将来の収入に膨大な金額を支払うことを意味します。

ヨッツィー!

話

この記事の印象が他にない場合は、これを覚えておいてください。

エセナは私たちのため、私たちのためであり、私たちのためであり、ファブとしても知られています。

テザーは私たちのためであり、彼らによって、ファバーとしても知られています。

あなたはより多くまたは短いUSDEをしますか、それとも最終的なエテナがトークンを統治しますか、そしてあなたは自分自身によって決心します。この記事がエセナの使命と、それが暗号通貨の成功にとって重要である理由を説明できることを願っています。

>