>

Auteur: Arthur Hayes

La poussière sur la croûte est retournée à Hokkaido, au Japon.Le soleil est brillant et chaud pendant la journée, mais il fait froid et amer la nuit.Ce mode météorologique a provoqué une mauvaise neige comme la « poussière crustale ».Sous la neige, la glace et la neige croustillantes apparemment belles cachées.nausée.

Avec les traces de l’hivernage au printemps, je veux revisiter l’article « Dust on the Curry » publié il y a un an.Dans cet article, j’ai proposé comment créer un stablecoin légal qui existe sans dépendre du système bancaire Tradfi.Mon idée est de combiner les crypto-monnaies avec des contrats à terme durable à long terme pour créer une unité de monnaie juridique synthétique.Je l’ai nommé « Nakadollar » parce que j’imaginais que le contrat à terme sur court « durable » avec Bitcoin et XBTUSD comme moyen de créer un dollar américain synthétique.À la fin de l’article, j’ai promis que je ferais de mon mieux pour soutenir une équipe crédible pour mettre cette idée en pratique.

Le changement d’un an est vraiment génial.Guy est le fondateur d’Ethena.Avant de créer Ethena, Guy a travaillé dans un fonds spéculatif avec une valeur de marché de 60 milliards de dollars et a investi dans des domaines spéciaux tels que le crédit, le capital-investissement et l’immobilier.Guy’s Defi Summer a découvert le problème de Shitcoin en 2020, et c’était hors de contrôle.Après avoir lu le livre « Dust on Crust », il a eu l’idée de lancer son propre dollar synthétique.Mais comme tous les grands entrepreneurs, il voulait améliorer ma pensée originale.Il veut créer un stabilisateur en dollars synthétiques en utilisant ETH au lieu d’utiliser BTC.Au moins au début.

La raison pour laquelle Guy a choisi ETH est que le réseau Ethereum fournit un revenu natif.Afin de fournir des transactions de sécurité et de gestion, les validateurs du réseau Ethereum paient directement une petite quantité d’ETH pour chaque bloc via l’accord.C’est ce que j’appelle le rendement en gage eth.De plus, parce que l’ETH est désormais une monnaie en rétrécissement, les transactions à terme à long terme et à long terme et à long terme sont des raisons fondamentales par rapport à la prime continue par rapport au spot.Les détenteurs de chutes durables à court terme peuvent capturer cette prime.La combinaison du temps réel d’ETH à la place avec la position courte de la chute durable d’ETH / USD peut créer un dollar américain synthétique à haut rendement.À partir de cette semaine, le rendement annuel du dollar et de Susde) est à peu près & GT;

Sans une équipe qui peut être exécutée, quelle que soit sa qualité, elle serait vide.Guy a nommé son dollar synthétique « Ethena » et a formé une équipe vedette pour lancer l’accord rapidement et en toute sécurité.En mai 2023, Maelstrom est devenu le consultant fondateur.Dans le passé, j’ai travaillé avec de nombreuses équipes de haute qualité, et les employés d’Ethena ne prennent pas de détours et ne terminent pas la tâche.12 mois après l’entrée rapide, la monnaie stable d’Ethena a été officiellement lancée.

Permettez-moi de mettre de côté les tampons du genou et de discuter de l’avenir de Ethena et de pièces stables.Je crois que Ethena dépassera l’attache pour devenir la stablecoin maximale.Cette prédiction prend de nombreuses années pour y parvenir.Cependant, je tiens à expliquer pourquoi Tethe est la meilleure et la pire entreprise des crypto-monnaies.C’est le meilleur car il peut s’agir de l’institution intermédiaire financière qui a le plus de bénéfices pour chaque employé de Tradfi et des crypto-monnaies.La raison pour laquelle c’est le pire est que l’existence de Tether est de plaire à ses pauvres partenaires de la Banque Tradfi.Les problèmes causés par la jalousie de la banque et les gardiens de Tether au gardien du système de paix américain peuvent immédiatement apporter la catastrophe de l’attache.

Je veux dire clairement sur ces attaches trompeuses trompeuses.L’attache n’est pas une fraude financière, et elle ne réside pas dans la réserve.De plus, je respecte ceux qui ont fondé et opéré l’attache.Cependant, pardonnez-moi, Ethena renoncera à l’attache.

Cet article sera divisé en deux parties.Tout d’abord, j’expliquerai pourquoi la Réserve fédérale (la Réserve fédérale), le Trésor américain et les grandes banques américaines associées à la politique espèrent détruire Tether.Deuxièmement, j’explorerai Ethena en profondeur.Je présenterai brièvement la construction d’Ethena, comment elle reste liée au dollar américain et ses facteurs de risque.Enfin, je fournirai un modèle d’évaluation pour les jetons de gouvernance d’Ethena.

Après avoir lu cet article, vous comprendrez pourquoi je crois que Ethena est le meilleur choix pour l’écosystème de la crypto-monnaie pour fournir un dollar américain synthétique sur la chaîne publique.

Remarque: La monnaie fiduciaire stabilisée par le soutien physique fait référence à la monnaie de l’émetteur détenant une monnaie fiduciaire dans le compte bancaire, telles que Tether, Circle, First Digital (Binance … Binance), etc.Les pièces stables de la monnaie fiat synthétique se réfèrent aux pièces de monnaie des crypto-monnaies et des dérivés à court terme détenus par l’émetteur, comme Ethena.

Envie, jaloux et haine

Tether (code: USDT) est la monnaie stable maximale calculée sur la base des jetons.1 USDT = 1 dollar.L’USDT est envoyé entre des portefeuilles sur diverses chaînes publiques telles que Ethereum.Afin de continuer à accrocher, Tether détient 1 $ pour l’USDT de chaque unité de circulation sur le compte bancaire.

Sans le compte bancaire du dollar américain, Tether ne peut pas remplir ses fonctions de création de l’USDT, de la garde en soutenant l’USDT et de l’échange des fonctions USDT.

créer:Sans compte bancaire, l’USDT ne peut pas être créé, car il n’y a pas d’endroits pour envoyer leurs dollars dans les commerçants.

Hébergement en dollars américains:Sans compte bancaire, il n’y a nulle part pour garder l’USDT USDT.

Raiders USDT:Sans compte bancaire, l’USDT ne peut pas être échangé, car il n’y a pas de compte bancaire pour envoyer des dollars américains au rédempteur.

Avoir un compte bancaire ne suffit pas pour assurer le succès, car toutes les banques ne sont pas égales.Des milliers de banques à travers le monde peuvent accepter des dépôts en dollars américains, mais seules certaines banques ont le compte principal dans la Fed.Toutes les banques qui souhaitent effectuer la liquidation du dollar américain par le biais de la Réserve fédérale pour remplir les obligations de la banque de l’agence du dollar américain doivent détenir le compte principal.La Réserve fédérale a une décision complète d’obtenir le compte du propriétaire.

J’expliquerai brièvement le fonctionnement de l’entreprise bancaire d’entreprise.

Il y a trois banques: la banque A et le siège social de Bank B dans deux juridictions judiciaires non-uus.La banque C est une banque américaine avec un compte principal.La banque A et la banque espèrent transférer le dollar américain dans le système financier de la monnaie Fiat.Ils ont demandé à utiliser la banque C comme banques d’agence.La banque C évalue la clientèle des deux banques et l’approuve.

La banque A doit remettre 1 000 $ à la banque B.Le flux de capital a été transféré du compte de la banque A à la banque C au compte de la banque B à partir du compte de la banque C.

Changeons un peu l’exemple et rejoignons la banque D. C’est aussi une Bank of America américaine avec le compte principal.La banque A utilise la banque C comme agence et la banque B utilise la banque D comme agence.Que se passe-t-il si Bank A souhaite remettre 1 000 $ à la banque B?Le flux de capitaux est que la Banque C a transféré 1 000 $ de son compte de son compte de la Réserve fédérale à la Banque D dans la Réserve fédérale.La banque D a finalement déposé 1 000 $ sur le compte de la banque B.

Dans des circonstances normales, les banques en dehors des États-Unis utilisent des banques d’agence dans le monde et le dollar américain peut être utilisé dans le monde entier.En effet, lorsque le dollar américain coule entre différentes juridictions, il doit être liquidé directement par la Fed.

Je suis en contact avec les crypto-monnaies depuis 2013. Habituellement, les banques que les échanges de cristal stockent les monnaies fiduciaires ne sont pas des banques enregistrées aux États-Unis, ce qui signifie qu’elle doit compter sur une banque avec un compte principal pour gérer la collecte de devises légales .Ces petites banques non américaines ont faim de sociétés bancaires et de crypto-monnaie car elles peuvent facturer des frais élevés sans payer de dépôts.À l’échelle mondiale, les banques sont généralement désireuses d’obtenir des fonds de dollars américains bon marché car le dollar américain est une monnaie de réserve mondiale.Cependant, ces petites banques étrangères doivent interagir avec leurs banques d’agent pour gérer l’accès du dollar américain à l’activité de retrait du dollar américain.Bien que la banque proxy tolère ces monnaies fiduciaires liées à l’activité de crypto-monnaie, quelle que soit la raison, parfois certains clients de crypto-monnaie seront éliminés des petites banques à la demande des banques d’agence.Si les petites banques ne respectent pas les réglementations, elles perdront leur relation d’agence et leur capacité à transférer le dollar américain à l’international.Les banques qui perdent la capacité des dollars en dollar américain sont comme marcher morts.Par conséquent, si l’agence en a besoin, les petites banques abandonneront toujours les clients de crypto-monnaie.

Lorsque nous analysons la force des partenaires bancaires de Tether, le développement de cette activité bancaire d’agence est très important.

Partner de la banque de Tether:

Britannia Bank & amp;

Cantor Fitzgerald

Syndicat de la capitale

Ansbacher

Deltec Bank and Trust

Parmi les cinq banques énumérées, seul Cantor Fitzgerald est une banque enregistrée aux États-Unis.Cependant, aucune de ces cinq banques n’avait le compte principal de la Fed.Cantor Fitzgerald est un concessionnaire de première classe pour aider la Fed à effectuer des opérations de marché public telles que l’achat et la vente d’obligations.La capacité de Tether à transférer et à maintenir le dollar américain est entièrement soumise à la banque d’agence fixe.Compte tenu de l’échelle de l’investissement de Vouchère du Trésor américain de Tether, je pense que leur coopération avec Cantor est essentielle pour continuer à entrer sur le marché.

Si les PDG de ces banques n’ont pas obtenu les capitaux propres de Tether par des négociations en échange de services bancaires, ce sont des imbéciles.Lorsque j’introduir l’indice de revenu par habitant des employés de Tether, vous comprendrez la raison.

Cela couvre la raison pour laquelle les partenaires bancaires de Tether fonctionnent mal.Ensuite, je tiens à expliquer pourquoi la Fed n’aime pas le modèle commercial de Tether, et pourquoi fondamentalement n’a rien à voir avec les crypto-monnaies, et elle est liée au fonctionnement du marché des devises du dollar américain.

Affaires de la banque de réserve complète

Du point de vue de Tradfi, Tether est une banque de réserve complète et est également connue comme une banque étroite.La banque de réserve complète absorbe uniquement les dépôts et n’offre pas de prêts.Le seul service qu’il fournit est de remettre de l’argent.Il paie presque des intérêts de dépôt, car les stockurs ne feront face à aucun risque.Si tous les ménages de stockage demandent leur argent en même temps, les banques peuvent immédiatement répondre à leurs besoins.Par conséquent, il est appelé « pleine réserve ».En revanche, le montant du prêt de certaines des banques de préparation est supérieur au montant du dépôt.Si toutes les banques de réserve sont tenues de rembourser le dépôt en même temps, la banque se fermera.Une partie de la Banque de réserve paie des intérêts pour attirer les dépôts, mais les magasins sont risqués.

Tether est essentiellement une banque avec une réserve complète en dollars américains qui fournit des services de négociation en dollars américains tirés par la chaîne publique.C’est ça.Pas de prêt, pas de choses intéressantes.

La Fed n’aime pas les banques qui n’aiment pas la réserve complète, non pas parce que leurs clients le sont, mais parce que ces banques gèrent leurs dépôts.Pour comprendre pourquoi la Fed déteste le modèle complet de la banque de réserve, je dois discuter du mécanisme quantitatif lâche (QE) et de son influence.

La banque a fermé ses portes au cours de la crise financière de 2008 car elle n’avait pas de réserve suffisante pour compenser la perte de mauvais prêts hypothécaires.La réserve est le fonds pour les banques déposées dans la Réserve fédérale.La Réserve fédérale surveille l’ampleur des réserves bancaires en fonction du montant total des prêts.Après 2008, la Fed garantit que les banques ne manqueront jamais de réserve.La Fed atteint cet objectif en mettant en œuvre QE.

QE est le processus d’achat d’obligations à la banque et ne se souvenait pas des obligations de réserve de la Fed à la banque.L’achat par la Fed d’obligations QE d’une valeur de milliards de dollars dans la Réserve fédérale a conduit à l’expansion du solde de réserve de la banque.Bien!

Le relâchement quantitatif ne provoque pas l’inflation folle comme des moyens évidents de stimuler les chèques des chèques de relance coiffés, car les réserves de banque restent dans la Réserve fédérale.Les mesures de stimulation de Covid sont directement utilisées au public pour l’utiliser à volonté.Si la banque prête ces préparations, le taux d’inflation augmentera immédiatement après 2008 car l’argent sera entre les mains des entreprises et des particuliers.

L’existence de certaines banques de réserve consiste à émettre des prêts;Par conséquent, dans les mêmes conditions, certaines banques de réserve sont plus disposées à prêter la réserve aux clients payés au lieu de rester dans la réserve fédérale.La Fed a rencontré un problème.Comment peuvent-ils s’assurer que le système bancaire a une réserve presque infinie sans provoquer d’inflation en même temps?La Réserve fédérale a choisi de « soudoyer » le secteur bancaire au lieu de prêter.

Les banques de navigation exigent que la Réserve fédérale paie des intérêts pour la réserve excédentaire du système bancaire.Pour calculer le montant de la corruption, vous pouvez utiliser le montant total de la réserve bancaire détenue par la Réserve fédérale multipliée par IORB.IORB doit planer entre la limite inférieure et la limite supérieure du Federal Reserve Fund.Veuillez lire mon article « Kite ou Board » pour en savoir plus sur les raisons.

Les prêts sont risqués.L’emprunteur sera par défaut.Les banques préfèrent gagner des revenus d’intérêts sans risque de la Réserve fédérale, et ils ne sont pas prêts à prêter du secteur privé et à subir des pertes possibles.Par conséquent, avec l’avancement de l’assouplissement quantitatif, le taux de croissance des prêts non rémunérés des systèmes bancaires est incompatible avec le taux de croissance du bilan de la Fed.Cependant, le succès n’est pas bon marché.Lorsque le taux d’intérêt de la Fed est de 0% à 0,25%, le coût de la corruption n’est pas élevé.Mais maintenant, le taux d’intérêt du Federal Reserve Fund est de 5,25% à 5,50%, et les pots-de-vin de l’IORB dépensent des milliards de dollars chaque année.

La Réserve fédérale maintient le taux d’intérêt «élevé» pour limiter l’inflation;Le Trésor américain et le public américain financent directement la Réserve fédérale pour corrompre les banques grâce à des projets IORB.Lorsque la Réserve fédérale gagne de l’argent, nous remettant ces argent au Trésor américain.Lorsque la Fed perd de l’argent, le Trésor américain a emprunté de l’argent à la Fed pour compenser ses pertes.

L’assouplissement quantitatif résout le problème de la réserve bancaire insuffisante.Maintenant, la Fed espère réduire le nombre de réserves bancaires pour freiner l’inflation.Il s’agit d’un resserrement quantitatif (QT).

QT fait référence à la vente d’obligations par la Fed au système bancaire pour payer la réserve détenue par la Réserve fédérale.L’assouplissement quantitatif augmente la réserve bancaire, tandis que le resserrement quantitatif réduit les réserves bancaires.Avec la baisse des réserves bancaires, le coût des pots-de-vin de l’IORB diminuera également.De toute évidence, si la Fed paie des taux d’intérêt élevés en raison de l’IORB, les réserves bancaires augmentent et la Fed ne sera pas satisfaite.

Le modèle Full Reserve Bank va à l’encontre des objectifs établis de la Fed.La Full Reserve Bank n’offre pas de prêts, ce qui signifie que 100% des dépôts sont déposés dans la Réserve fédérale comme réserve.Si la Fed commence à délivrer une licence de banque de réserve complète aux banques similaires à Tether, elle exacerbera la perte de la banque centrale.

Tether n’est pas une banque agréée aux États-Unis, il ne peut donc pas être déposé directement dans la Fed et gagné IORB.Mais l’attache peut déposer des espèces dans le fonds du marché des devises, et le fonds du marché des devises peut utiliser le plan de rachat inversé (RRP).Le plan de rachat inversé est similaire à l’IORB.L’obligation du Trésor (Bills T) est une obligation d’intérêt nul avec une période de moins d’un an, et son rendement de transaction est légèrement supérieur au taux d’intérêt RRP.Par conséquent, bien que Tether ne soit pas une banque, son dépôt est investi dans des outils qui nécessitent la Fed et le ministère des Finances pour payer les intérêts.Tether a près de 81 milliards de dollars en fonds de marché monétaire et en T-billages.L’attache et la Réserve fédérale sont confrontées.La Fed n’aime pas.

L’encontre confronte la Réserve fédérale parce que Tether paie 0% du solde de l’USDT, mais peut gagner des intérêts sur la limite supérieure du taux d’intérêt du fonds de la Fed.Il s’agit de la différence nette d’intérêts de Tether (NIM).Il est concevable que Tether soit ravi de la hausse des taux d’intérêt de la Réserve fédérale, car en moins de 18 mois (mars 2022 à septembre 2023), Nim est passé de 0% à près de 6%.

Tether n’est pas le seul émetteur de pièces stable à rivaliser avec la Réserve fédérale.Circle (code: USDC) et toutes les autres pièces stables qui acceptent le token parallèle et émission américain parallèle.

Si la banque abandonne l’attache pour une raison quelconque, la Fed n’aidera pas beaucoup.En fait, le fromage de la Réserve fédérale sera plus grand que Sam Bankman-Fric à Tiffany Fong.

Et Yellen?Y a-t-il des vacances pour son département financier et son attache?

Tether trop grand

La ministre des Finances américaine Janet Yellen a besoin d’un marché du Trésor américain bien opéré.De cette façon, elle peut emprunter l’argent nécessaire pour payer des dizaines de milliards de dollars par an.Après 2008, l’ampleur du marché du Trésor américain s’étend avec le déficit budgétaire.Plus l’échelle est grande, plus la fragile est fragile.

>

Le graphique de l’indice de liquidité des valeurs mobilières du gouvernement américain montre clairement que la liquidité du marché du Trésor américain a diminué depuis la covide (plus le nombre est grand, plus la condition de liquidité est pire).Vendez simplement un petit montant pour perturber le marché.Le marché perturbateur que j’ai dit fait référence à la baisse rapide des prix des obligations ou à la hausse des rendements.

Tether est maintenant l’un des détenteurs du Trésor américain 22e Congrès national.Si l’attache doit vendre rapidement les obligations qu’il détient pour une raison quelconque, cela peut entraîner une confusion sur le marché des obligations mondiales.La raison pour laquelle j’étais mondial est que tous les instruments de dette statutaire sont au prix de la courbe du Trésor américain dans une certaine mesure.

Si les partenaires de la banque de Tether abandonnent Tether, Yellen peut intervenir de la manière suivante:

Peut-être qu’elle stipulera que cela donnera à Tether un temps raisonnable pour continuer en tant que client afin qu’il ne soit pas obligé de vendre des actifs pour répondre rapidement aux exigences de rachat.

Peut-être qu’elle gèlera les actifs de Tether afin qu’elle ne puisse rien vendre jusqu’à ce qu’elle pense que le marché peut absorber les actifs détenus par Tether.

Mais Yellen ne fera certainement pas pour aider à trouver un autre partenaire de banque à long terme.L’attache et la croissance de stablescoins similaires sur le marché des crypto-monnaies ont entraîné des risques sur le marché du Trésor américain.

Si l’attache décide d’acheter des obligations que personne ne veut, c’est-à-dire les obligations à long terme avec une limite de temps de plus de 10 ans, plutôt qu’un projet de loi à court terme que tout le monde veut, Yellen peut résister à leur côté.Mais pourquoi Tether prend-il cette période de risque pour gagner moins d’argent que les obligations de trésorerie à court terme?En effet, la courbe de rendement inversée (le taux d’intérêt à long terme est inférieur au taux d’intérêt à court terme).

Les bras les plus puissants des machines financières du style américain préfèrent que Tether n’existerait pas.Et tout cela n’a rien à voir avec les crypto-monnaies.

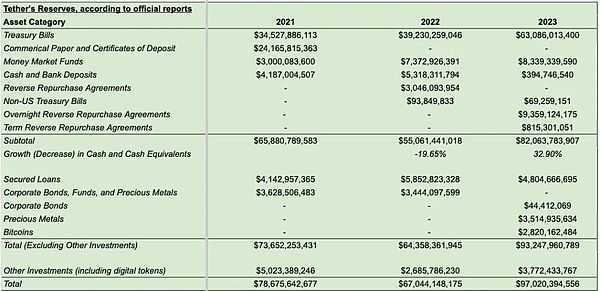

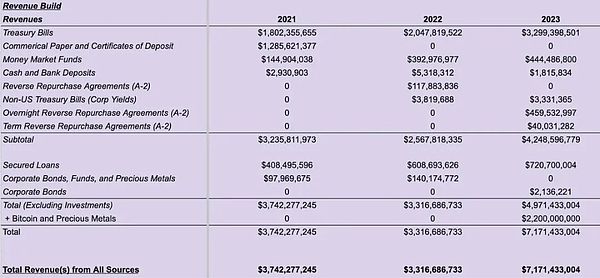

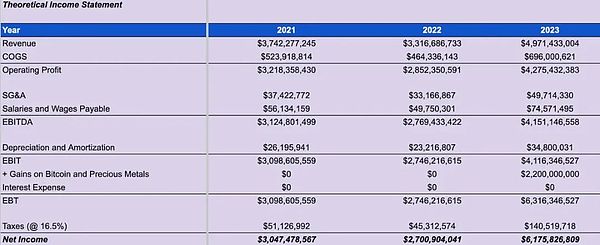

L’attache est trop riche

Les analystes talentueux de Maelstrom ont produit le bilan spéculatif suivant et les déclarations de profit et de perte pour Tether.Ils ont combiné les informations divulguées par Tether avec leurs jugements pour faire ce rapport.

>

>

>

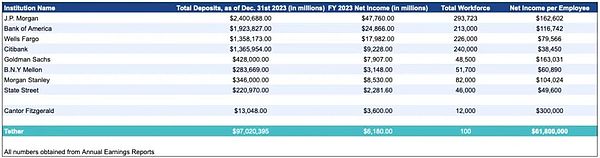

Vous trouverez ci-dessous une forme de huit banques de «gros à inlérirables» (TBTF).

>

Cantor Fitzgerald n’est pas une banque, mais un revendeur de premier niveau et des banques commerciales.Il n’y a que 23 banques de concessionnaires de premier niveau.Par conséquent, dans la colonne « dépôt total », ce nombre de cantor représente la valeur d’actif de son bilan.J’ai obtenu le revenu net et le nombre total d’employés de Zippia.

Le revenu de chaque employé de Tether est de 62 millions de dollars.Aucune banque ne peut y être comparable sur la liste.La rentabilité de Tether est un autre exemple qui explique comment les crypto-monnaies affecteront le plus grand transfert de richesse de l’histoire de la civilisation humaine.

Pourquoi ces banques TBTF ne fournissent-elles pas une monnaie stable liée à la monnaie fiduciaire?Le revenu de chaque employé est plus élevé que ces banques, mais sans ces banques et autres banques similaires, la Tether ne peut exister.

Plutôt que de demander à Tether d’annuler l’entreprise bancaire, peut-être que l’une de ces banques peut acheter Tother.Mais pourquoi font-ils cela?Bien sûr pas pour la technologie.En raison de la transparence de la chaîne publique, le code de déploiement du clone de Tether de contrat intelligent est déjà sur Internet.

Si je suis PDG de la Bank of America qui soutient Tether, je vais immédiatement révoquer leurs comptes bancaires et fournir des produits compétitifs.La première Banque américaine d’Amérique, qui fournit des stablecoins, occupera rapidement le marché.En tant qu’utilisateur, tenir Morgan Chase Coins est moins de risque que la tenue de l’attache.Le premier est la responsabilité de la banque «grande mais pas versée», qui est essentiellement la responsabilité de l’Empire.Ce dernier est la responsabilité d’une entreprise privée et est méprisée par l’ensemble du système bancaire américain et ses organismes de réglementation.

Je n’ai aucune raison de croire qu’une banque américaine conspire pour renverser l’attache.Mais cela est insignifiant.Pourquoi le propriétaire des poupées de Tether aux Bahamas, et 100% de l’existence de Tether dépend de l’admission du système bancaire américain, mais peut faire plus de gain plus que Jamie Dimon dans plusieurs jours de négociation?Qu’est-ce qui vous fait vous sentir excité, euh …

Avec l’avancement des marchés de taureaux de crypto-monnaie, toutes les actions liées aux activités de crypto-monnaie augmenteront fortement.En raison de la panique des prêts non performants du marché dans l’immobilier commercial, le cours de l’action d’une Bank of America est en baisse.Cela peut être toute la motivation d’une Bank of America à rivaliser directement avec Tether et Circle.

Si l’introduction en bourse de Circle progresse en douceur, le système bancaire devrait faire face à des défis.Les sociétés de devises stables comme Circle et Tether n’ont pas de fosses compétitives, leur prix de transaction devrait être inférieur à celle du profit.Le cercle peut être répertorié avec succès en soi.

Il n’y a pas de montagne plus élevée que ça …

Je viens d’expliquer pourquoi la Banque américaine de Chine a détruit Tether était plus facile que de vaincre Caroline Ellison lors du concours olympique en mathématiques.Mais en tant qu’écosystème de crypto-monnaie, pourquoi devrions-nous créer une autre devise stable liée à la monnaie fiduciaire?

Grâce à Tether, nous savons que le marché des capitaux chiffrés est impatient d’une monnaie stable reliant à la monnaie fiduciaire.Le problème est que les services fournis par la banque sont mauvais, car il n’y a pas de concurrence, la banque ne peut pas faire mieux.En utilisant Tether, toute personne ayant une connexion Internet peut utiliser des dollars américains toute la journée.

Tether a deux problèmes principaux:

Les utilisateurs ne peuvent obtenir aucune division de la NIM de Tether.

Même si Tether fonctionne selon les chapitres, le système bancaire américain peut être fermé pendant la nuit.

En toute équité, les utilisateurs de toute devise ne partagent généralement pas le revenu de l’impôt sur les monnaies.Tenir un dollar en espèces ne vous permet pas de partager les bénéfices de la Réserve fédérale … mais il sera certainement perdu.Par conséquent, le titulaire de l’USDT ne devrait pas s’attendre à aucun NIM de Tether.Cependant, un groupe d’utilisateurs doit être compensé, c’est-à-dire les échanges de crypto-monnaie.

Le principal cas d’attache est la monnaie de financement des transactions de crypto-monnaie.Tether fournit également un moyen de transférer instantanément un moyen de transférer des devises juridiques dans le lieu de négociation.En tant qu’échange de crypto-monnaie, il apporte l’utilité à attacher, mais ils n’obtiennent aucun retour.Aucun des jetons de gouvernance de l’attache pouvant être achetés ne peut fournir aux détenteurs de réclamations pour NIM.À moins que l’échange n’obtienne les capitaux propres au début de l’attache, il ne peut pas partager le succès de Tether.Ce n’est pas une triste histoire sur la raison pour laquelle Tether paie l’échange.Au contraire, cela a incité l’échange à soutenir les émetteurs de devises stables, a transféré la majeure partie de NIM au titulaire et a fourni à l’échange la possibilité d’acheter des jetons à faible évaluation au début du développement de l’émetteur.

C’est très simple.C’est ainsi que le calmar de vampire attaque la monnaie stable soutenue par la monnaie fiduciaire.

Ethena suit ce jeu.Les détenteurs de l’USDE peuvent remettre directement l’USDE à la garde d’Ethena et gagner le plus de Nim.Les principaux échanges investissent dans les premières roues de financement d’Ethena.Les investisseurs d’Ethena incluent Binance Labs, Bybit via Mirana, OKX Ventures, Deribit, Gemini et Kraken.

En ce qui concerne la part de marché de ces échanges, ils couvrent environ 90% des contrats Unpraach dans les grands échanges.

Comment ça marche?

Ethena est un chiffrement juridique synthétisé artificiellement.

ETH = pièce d’éther

STETH = outil de dérivation ETH promis par Lido

ETH = Steth

ETH = steth = 10 000 $

ETH / USD Permanent Drop -Down Contrat Value = 1 $ ETH ou STETH = 1 / ETH ou STETH US DOLLAR VALUE

brancher

L’USDE est une monnaie stable émise par Ethena, qui vise à lier avec le dollar américain à 1: 1.

Ethena a divers participants autorisés (APS).Les participants autorisés peuvent lancer et brûler l’USDE en fonction de la proportion de dollars américains de 1: 1.

pièce de monnaie:

Actuellement, Steth Lido, Mantle Meth, Binance Wbeth et ETH sont acceptables.Ethena vendra ensuite automatiquement des contrats de chute permanente ETH / USD pour verrouiller la valeur du dollar américain de l’ETH ou de l’ETH LSD.Le protocole jettera ensuite une quantité égale d’USDE, ce qui correspond à la valeur du dollar américain en permanence de la chute à court terme.

Par exemple:

AP est stocké dans 1 Steth, d’une valeur de 10 000 $.

Ethena vend 10 000 contrats de chute permanente ETH / USD = 10 000 $ / 1 $ de valeur contractuelle.

AP a reçu 10 000 USDE parce que Ethena a vendu 10 000 contrats de chute permanente ETH / USD.

combustion:

Pour brûler l’USDE, AP stocke l’USDE dans Ethena.Ensuite, Ethena constituera automatiquement une position courte de Drop Drop -out ETH / USD, libérant ainsi une certaine valeur USDE.Le protocole brûlera ensuite l’USDE et moins les frais d’exécution en fonction de la valeur totale du dollar américain déverrouillé, et renvert une certaine quantité de LSD ETH ou ETH.

Par exemple:

AP est stocké dans 10 000 USDE.

Ethena racheter 10 000 contrats de chute permanente ETH / USD = 10 000 dollars américains / 1 $ Valeur de contrat

AP reçoit 1Teth = 10 000 * 1 dollars / 10 000 steth / USD pour réduire les frais d’exécution

Pour comprendre pourquoi le prix de transaction USDE devrait être légèrement plus élevé que le dollar américain sur la plate-forme de trading de devises stable telle que Curve.

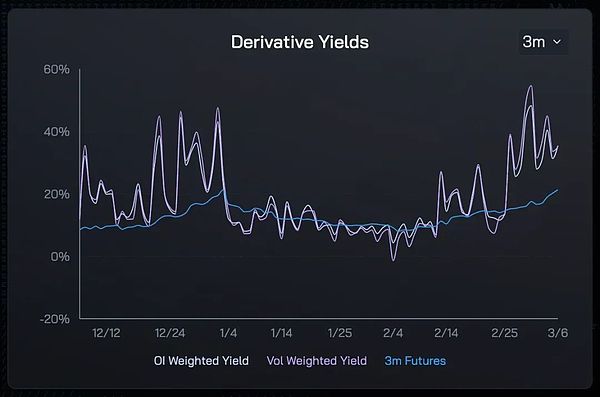

Rendement USDE

La combinaison du rendement de l’engagement d’ETH et des fonds de chute perpétuelle et d’ETH / USD équivaut à des rendements élevés en dollars américains synthétiques.Pour obtenir ce rendement, les détenteurs de l’USDE peuvent s’engager directement sur les applications Ethena.Il ne faut que moins d’une minute pour commencer à gagner des avantages.

Parce que Susde est très élevé au moment de la libération, les utilisateurs avec des rendements inférieurs avec des rendements inférieurs seront transférés à Susde.Cela entraînera la pression de l’acheteur et poussera le prix de l’USDE dans le pool de courbe.Lorsque la prime de transaction de l’USDE est suffisamment grande, l’AP interviendra et définira la différence.

>

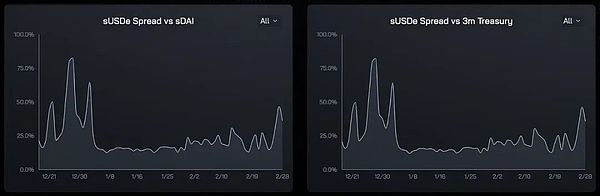

Comme vous pouvez le voir, le rendement de Susde est beaucoup plus élevé que celui de SDAI (hôte DAI) et un mois d’obligations du Trésor américain.Source: Ethena Ethena

Imaginez: 1 USDE = 2 USDT.Si AP peut créer 1 USDE avec ETH ou STETH d’une valeur de 1 USDT, ils peuvent réaliser des bénéfices sans risque 1 USD.Le processus est le suivant:

Rencontrez le dollar américain à l’échange.

Vendu 1 $ pour ETH ou Steth.

Commencez dans les applications ETH ou Steth sur Ethena, puis recevez 1 USDE.

Économisez USDE sur la courbe, puis vendez à un prix de 2 USDT.

La transaction se vend 2 USDT pour 2 $, puis retire le dollar américain au compte bancaire.

Si l’utilisateur estime que Ethena est sûr et que le rendement est réel, dans cet exemple d’hypothèse, l’USDT en circulation diminuera et l’USDE en circulation augmentera.

Usst

Il y a trop de gens dans le domaine des crypto-monnaies que Ethena échouera comme UST.UST est un stablecoin attaché à l’écosystème Terra / Luna.Anchor est un protocole de marché des devises décentralisé dans l’écosystème Terra, qui fournit un rendement annuel de 20% à ceux qui nous détiennent.Les gens peuvent déposer en USS, puis l’ancre prêtera le dépôt à l’emprunteur.

Tout émetteur de devises stable doit persuader l’utilisateur pourquoi il s’agit d’un nouveau produit de l’attache habituelle.Le revenu élevé est la raison de la promotion des utilisateurs.

L’UNA est soutenu par Luna et Bitcoin achetés par Luna.Luna est les jetons de gouvernance de l’écosystème.La fondation a un grand nombre de Luna.En raison du prix élevé de Luna, la fondation vend Luna en échange de l’UST pour payer le taux d’intérêt élevé américain.Les taux d’intérêt ne sont pas payés dans des objets réels dans le dollar américain, mais vous gagnez plus de jetons UST.Bien que l’UST ait une relation liée au dollar américain, le marché estime que si plus de l’UST a lieu, plus de dollars américains auront lieu.

Alors que Anchor verrouille la valeur totale de l’USST, ses dépenses d’intérêt de l’USST ont également augmenté.La Fondation continue de vendre Luna pour subventionner le retour de l’USSTE d’Anchor.Le revenu provient du marché selon lequel Luna devrait valoir des milliards de dollars.

Lorsque le prix de Luna a commencé à tomber, la spirale de la mort de la monnaie stable de l’algorithme a commencé.Parce que Luna est coulée et brûlée pour maintenir le crochet de l’USD et 1: 1 USD, comme la valeur de Luna tombe, il devient de plus en plus difficile de maintenir le crochet du dollar américain.Une fois que le mécanisme d’une ancre est rompu, tous les intérêts accumulés sur l’ancre deviendront sans valeur.

Taux de rendement de Ethena

La façon dont l’USDE génère des revenus est complètement différente de l’USS.Ethena détient deux actifs qui peuvent générer des avantages.

ETH promis:

ETH utilise Lido (Steth) et d’autres dérivés de gage mobile pour l’engagement.ETH est stocké à Lido.Lido gère le nœud de vérification des dépôts de capital en tant que capital et a été remis, ETH payé par Ethereum Network à Steth Holder.

Échange de swap durable:

Sustainable Drop est une série de contrats à terme à court terme à court terme.La plupart des taux d’intérêt de financement sont réinitialisés toutes les 8 heures.Le taux d’intérêt en capital est basé sur la prime ou la remise d’un contrat perpétuel par rapport au spot.Si l’option est de 1% par rapport à la prime de spot dans les 8 premières heures, le taux d’intérêt en capital de la période suivante est de + 1%.Si le taux d’intérêt en capital est positif, le paiement à long terme est court;

Ethena détient une goutte permanente -out-et-inch pour verrouiller la valeur du dollar américain détenu par l’ETH.Par conséquent, si les fonds sont positifs, Ethena obtiendra des revenus d’intérêt.S’il est négatif, vous devez payer des intérêts.De toute évidence, en tant que titulaire de l’USDE, nous espérons que Ethena aura des intérêts, sans payer des intérêts.La question est de savoir pourquoi la prime de transaction à long terme d’ETH / USD est-elle?

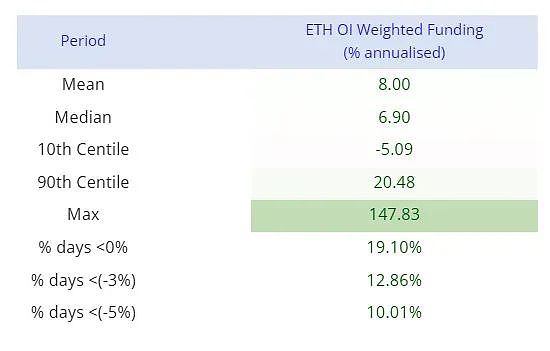

ETH est maintenant une monnaie rétrécie.Le dollar est une monnaie d’inflation.Si l’ETH diminue à l’avenir et que le dollar américain augmente, le prix de transaction à long terme de l’ETH / USD devrait être plus élevé.Cela signifie que le prix de transaction de tout effet de levier à long terme (comme une baisse durable) devrait être plus élevé que le spot.Le fonds doit être positif dans la plupart des cas, ce qui signifie que Ethena a reçu des intérêts.Les données le prouvent.

>

Qu’est-ce qui fait que l’ETH passe du tressaillement à l’inflation?Si le taux d’utilisation du réseau d’Ethereum diminue fortement, alors la combustion de gaz Ethereum dans chaque bloc sera considérablement réduite.Dans ce cas, les récompenses de blocs ETH consommeront plus que le gaz eth.

Qu’est-ce qui a provoqué le dollar de la monnaie d’inflation à une monnaie rétrécie?Les politiciens américains doivent cesser de dépenser de l’argent pour les élections.La Fed doit réduire son bilan à zéro.Cela entraînera le rétrécissement de la diffusion en devises de crédit en dollars américains.

Je pense qu’aucune de ces situations ne peut se produire;

L’USDE n’est pas un disque.

La combinaison des rendements de l’engagement d’ETH avec les fonds de chute perpétuels de points positifs ne génèrent que des rendements de l’USDE.Le rendement n’est pas basé sur la valeur d’Ethena régissant le jeton.La façon dont l’USDE et l’USST génèrent des revenus sont complètement différents.

Résumer!

Ethena a le risque de transactions d’échange.Ethena n’est pas décentralisée, et il n’essaie pas de décentraliser.Ethena détient une position de chute de tête vide sur les dérivés Central Exchange (CEX).Si ces CEX ne peuvent pas payer la perte de la position d’échange pour diverses raisons ou l’hypothèque qui ne peut être retournée, Ethena subira une perte de capital.Ethena essaie de réduire le risque de transactions directes sur les échanges directs en déposant des fonds dans une agence de gardienne de troisième partie (comme Tether):

>

Le risque commercial de Tether est supporté par Tradfi Bank.Le risque commercial d’Ethena est supporté par les dérivés CEX et les gardiens de crypto-monnaie.

CEX est un investisseur dans Ethena, qui a acquis des intérêts à ne pas être attaqués par des pirates et assurer le paiement normal des dérivés.Le CEX dérivé est la société de crypto-monnaie la plus rentable, et ils veulent maintenir cet état.Ce n’est pas une bonne entreprise de nuire aux clients.Avec le développement d’Ethena, le contrat de dérivés non-liquidation augmentera également, augmentant ainsi le revenu des frais de traitement de CEX.Toutes les motivations sont cohérentes.CEX espère que Ethena fera bien.

Les produits de Tether aident le fonctionnement du marché des capitaux de la crypto-monnaie.L’existence de crypto-monnaies est de soulager l’état intermédiaire de Tradfi Bank.Tradfi Bank espère que les crypto-monnaies échoueront.Fondamentalement, les activités bancaires de Tether ont accéléré la disparition de Tradfi.Le mécanisme d’incitation est incohérent.Tradfi Bank ne veut pas que Tether fasse bien, tout comme leurs agences de réglementation.

Ethena est pour nous, par nous, également connu sous le nom de Fubu.

Tether est « pour nous, d’eux », également connu sous le nom de « Fubar ».

Contrat intelligent LSD et réduction des risques

Ethena détient ETH LSD.Il est confronté au risque de contrats intelligents.Par exemple, Lido peut avoir un problème, ce qui entraîne le texte de Steth sans valeur.De plus, il existe un risque de négociation.Lorsque le validateur du réseau de nœuds Ethereum viole certaines règles, la négociation se produira.En tant que punition, la capitale Ethereum détenue par le Verifiedan sera réduite, c’est-à-dire une réduction significative.

Fonds négatifs

Comme je l’ai mentionné plus tôt, le taux d’intérêt de la baisse permanente peut être négatif pendant longtemps.Le taux d’intérêt en capital peut avoir une valeur négative, de sorte que la valeur de l’actif d’Ethena est inférieure à l’USDE émise.De cette façon, le dollar américain franchira le mécanisme de gage dans l’euro.

Risque de contrat intelligent Ethena

Comme Tether, Ethena gère également des contrats intelligents sur la chaîne publique.Il peut y avoir des vulnérabilités dans le code, entraînant des comportements inattendus, et a finalement causé des pertes aux détenteurs de l’USDE.Dans des circonstances normales, les pirates essaieront de fabriquer une tonne de stablecoin gratuitement, puis les remplaceront par une autre crypto-monnaie sur des plates-formes telles que UniSwap ou Curve.Cela entraînera la rupture de la relation de crochet parce que l’offre de stablescoins a augmenté, mais les actifs soutenant la stablecoin n’ont pas augmenté en conséquence.

Cependant, le contrat intelligent d’Ethena est relativement simple et la plupart des travaux de complexité sont concentrés dans le projet lié.La pièce de monnaie / rachat sur la chaîne n’est qu’environ 600 rangées de code, et seuls les participants approuvés peuvent interagir avec les contrats les plus sensibles de la chaîne, ce qui aide à réduire le risque de prévenir les commerçants malveillants et inconnus en interagissant avec eux.

Limite de croissance

Le montant de la circulation de l’USDE ne peut être aussi important que le montant total des contrats de non-niveau dans les contrats à terme et d’échange durable dans l’échange.L’offre de circulation de pièces stables juridiques avec un soutien physique est d’environ 130 milliards de dollars américains.La valeur totale du contrat ETH Wecang de toutes les échanges de trading Ethena est d’environ 8,5 milliards de dollars, et la valeur totale du contrat de position d’ETH non en mesure de toutes les bourses est d’environ 12 milliards de dollars. en US 3 $ sans contrats de liquidation.La valeur totale des contrats non conventionnels du BTC et de l’ETH est d’environ 43 milliards de dollars.Bien que Ethena commence à partir d’ETH, BTC et SOL sont également faciles à ajouter à leurs systèmes, ce qui n’est qu’un problème de tri.

Bien que la situation ci-dessus soit vraie, n’oubliez pas, j’ai dit que Ethena sera couronné roi après de nombreuses années.Avec le développement des crypto-monnaies en tant que catégorie des actifs, le montant total des contrats de LIQUTE UNST augmentera au niveau de l’indice.Certaines personnes pensent que les crypto-monnaies, en tant que catégorie des actifs, atteindront 10 billions de dollars dans ce cycle de ce cycle.Étant donné que l’ETH est la deuxième plus grande crypto-monnaie de la valeur de marché juridique, à ce niveau, le contrat non lié d’ETH peut dépasser 1 billion de dollars, ce qui n’est pas ridicule.

Ethena augmentera avec la croissance des crypto-monnaies.

Fonds d’assurance

Le rôle des fonds d’assurance est de réduire les pertes économiques causées par les risques ci-dessus.Si le taux d’intérêt en capital devient négatif ou la dépréciation du dollar américain, le fonds soumissionnera sur le marché libre.Le fonds se compose d’une monnaie stable (USDT et USDC), de la position STETH et USD / USD LP.À l’heure actuelle, le capital des fonds d’assurance provient des fonds levés par Ethena Labs et de certains des revenus générés par l’USDE, mais ces revenus ne sont pas promis.À l’avenir, avec l’augmentation de la circulation de l’USDE, le fonds utilisera le rendement à long terme comme capital.Lors de la rédaction de cet article, le fonds d’assurance est de 16 millions de dollars.

Ni USDT et l’USDE ne sont pas des risques.Mais les risques sont différents.Tether et Ethena peuvent éventuellement échouer, mais les raisons sont différentes.

Alors que les gens commencent à croire que le retour de l’USDE ne vacille pas, de plus en plus USDE en circulation.

L’étape suivante fait partie de ce royaume.C’est là que les prochains jetons d’Ethena gouvernent jouent un rôle.

Évaluer Ethena

Comme les autres émetteurs de devises, la vie et la mort d’Ethena dépendent de ses revenus de devises.C’est la différence entre le coût de la création de devises et le produit réel que la devise peut acheter.Je souhaite proposer un modèle simple pour évaluer la valeur d’Ethena en fonction de ces revenus de change.Pour ceux qui peuvent acheter Ethena pour gouverner les jetons dans les prochains mois, essayez du moins de construire un modèle à l’évaluation du protocole.

Tout USDE libéré peut être promis et gagner un engagement d’eth et un revenu de capital durable.À l’heure actuelle, Ethena distribue les revenus générés par les actifs qui soutiennent Susde, et les revenus générés par les actifs qui soutiennent le déballage de l’USDE sont envoyés à un fonds d’assurance.J’estime que le ratio de distribution à long terme sera: 80% des revenus générés par le protocole sont attribués à l’USDE promis (SUSDE), et le revenu est de 20% du protocole Ethena.

Accord Ethena Revenu annuel = revenu total * (1-80% * (1 -SUSDE Supply / Supply USDE)))

Si 100% USDE est promis, l’offre de Susde = fourniture USDE:

Accord Ethena Revenu annuel = revenu total * 20

Revenu total = fourniture de l’USDE * (ETH FEAGE REVENU + Capital de chute durable eth)

Les rendements de l’engagement d’ETH et les fonds de baisse perpétuels de l’ETH sont des taux d’intérêt variables.L’histoire récente peut nous aider à comprendre la possibilité de l’avenir.

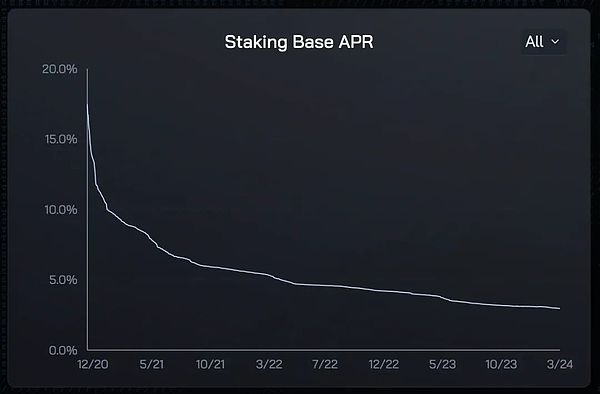

Rendement de l’engagement d’ETH -J suppose que le rendement en AP est de 4%.

>

ETH Funds de dépôt durable – Je suppose que l’AP est de 20%.

>

Pourcentage de ramassage à présent, seulement 28% des USDE ont été promis.Je m’attends à ce que cette proportion augmente au fil du temps.Je suppose que 50% des USDE seront promis à l’avenir.

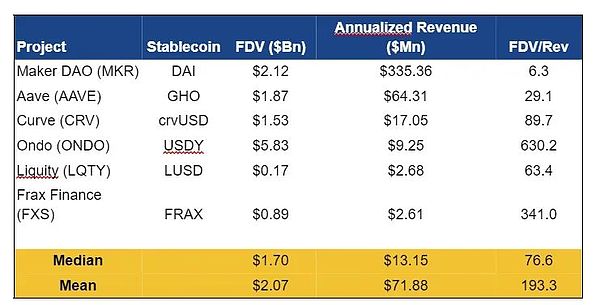

La partie clé de ce modèle est que le ratio de l’évaluation complètement diluée (FDV) au revenu doit être utilisé.C’est toujours un jeu de devinettes, mais je proposerai des chemins futurs basés sur des projets de devises stables Defi comparables.

>

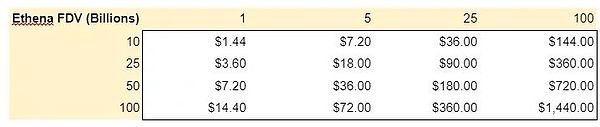

Guidé par ces temps, j’ai créé le potentiel d’Ethhena FDV suivant.

>

L’axe horizontal est un approvisionnement USDE avec une unité dadolaire de milliards.L’axe vertical est le multiplicateur FDV / REV.

ONDO est la monnaie la plus récente et populaire en monnaie stable.Son FDV est d’environ 6 milliards de dollars, avec un chiffre d’affaires de seulement 9 millions de dollars américains et un multiple de transaction de 630 fois.WOOWZERS!L’évaluation de Ethena peut-elle atteindre une hauteur similaire?

Les 820 millions de dollars d’Ethena ont généré 67% de leurs rendements cette semaine.Sur la base des 50% du dollar américain par rapport au taux d’approvisionnement en euros, les revenus annuels annuels d’Ethena étaient d’environ 300 millions de dollars.Si l’évaluation similaire à l’ONDO est utilisée, le FDV est de 189 milliards de dollars américains.Cela signifie-t-il que le FDV lorsque Ethena a été lancé sera proche de 2 000 milliards de dollars?Non, mais cela signifie que le marché paiera d’énormes montants de fonds pour les revenus futurs d’Ethena.

Yachtzee!

histoire

Si vous n’avez aucune autre impression de cet article, n’oubliez pas ceci:

Ethena est pour nous, par nous, également connu sous le nom de Fubu.

Tether est pour nous, par eux, également connu sous le nom de Fubar.

Faites-vous plus ou plus ou courts USDE ou les jetons finaux d’Ethhena régissent, et vous êtes déterminé par vous-même.J’espère que cet article pourra expliquer la mission d’Ethena et pourquoi elle est essentielle au succès des crypto-monnaies.

>