Autor: Cryptovizart, Ukuriaoc, Glassnode;

resumen

-

La tasa hash todavía está ligeramente por debajo de los máximos de todos los tiempos, y a pesar de la disminución de los ingresos, las continuas inversiones de los mineros muestran que tienen una gran confianza en la red de Bitcoin.

-

La interacción de los inversores con los intercambios está disminuyendo, y los volúmenes de negociación se están reduciendo en todos los ámbitos, lo que indica un interés más débil en los inversores y el comercio.

-

Los ETF de Bitcoin y Ethereum han experimentado salidas de capital, sin embargo, el interés de los inversores en los ETF de bitcoin sigue siendo significativamente mayor en tamaño y cantidad.

minero

Los mineros siguen siendo un participante básico en la red Bitcoin y la principal fuente de producción de la nueva moneda.Los mineros proporcionan energía hash para descubrir el próximo bloque válido, y la red los recompensará automáticamente con monedas recién emitidas y tarifas de transacción.

Esto hace que la minería sea una industria desafiante porque no pueden controlar los costos de entrada de la energía y los costos de producción de BTC.

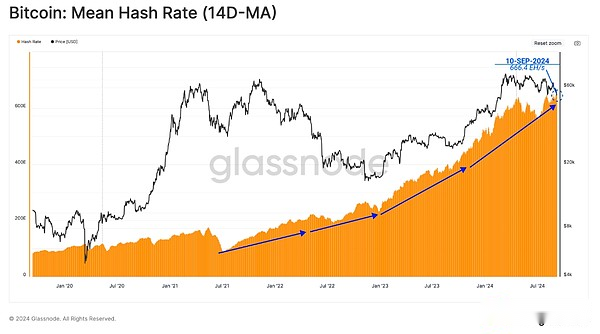

A pesar de las condiciones inestables e inciertas del mercado, los mineros de bitcoin continúan instalando un nuevo hardware ASIC, lo que impulsa la tasa de hash general más alta (14D-Ma) a 666.4EH/s, solo un 1% más baja que ATH.

A medida que aumenta la tasa del hash, la dificultad de minería con éxito también aumentará los bloques efectivos.El protocolo de Bitcoin ajusta automáticamente la dificultad para adaptarse al aumento y la caída de las tasas de hash en la red.

Actualmente, el recuento de hash promedio requerido para extraer un bloque es 338K Exahash.Esta es la segunda parte más difícil del ciclo de vida de Bitcoin, destacando la competitividad cada vez más feroz de la industria minera.

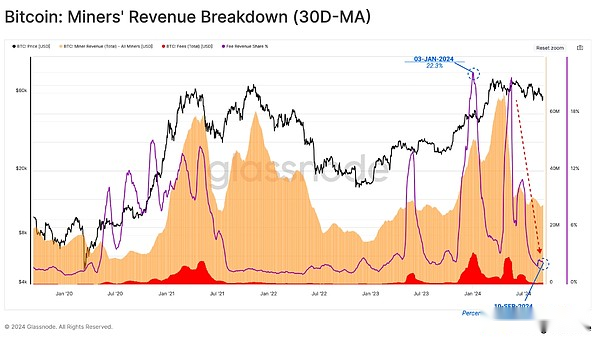

a pesar de esto,El ingreso del minero ha visto una fuerte caída desde que los precios del mercado alcanzaron un nuevo máximo en marzo.Una gran parte de la disminución de los ingresos puede atribuirse a presiones de gastos más bajas.Esto se debe a una disminución en la demanda de transferencias de divisas y una disminución en las tarifas derivadas de runas y transacciones relacionadas con la inscripción.

Con el precio spot superior a $ 55,000, los ingresos de los mineros relacionados con los subsidios de bloques siguen siendo relativamente altos, pero aún es alrededor del 22% más bajo que el precio más alto anterior.

-

Ingresos colectivos de subsidio: US $ 824 millones

-

Ingresos de la tarifa de transacción: US $ 20 millones

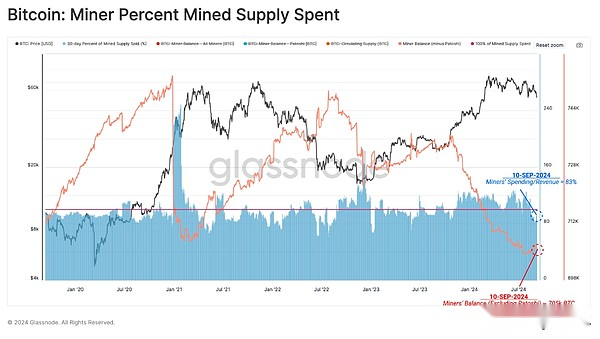

A medida que cae los ingresos, podemos inferir que puede comenzar a surgir un cierto nivel de presión de ingresos.Podemos estimar el porcentaje de suministros mineros que los mineros que pasan en 30 días para medir si eso es cierto.

Debido a la naturaleza competitiva e intensiva en capital de la industria minera, los mineros tradicionalmente han necesitado asignar la mayor parte del dinero extraído para cubrir el costo de los aportes.Curiosamente, los mineros han cambiado de la asignación neta de suministros minados para mantener una parte de los suministros minados en sus reservas del Tesoro.

Esto resalta un desarrollo interesante porque los mineros a menudo son pro cíclicos, los vendedores durante la baja y los titulares durante el altibajos.El aumento en la tasa y dificultad del hash representa un costo de producción creciente para BTC, lo que puede afectar negativamente la rentabilidad de los mineros en el futuro cercano.

El asentamiento se ralentiza

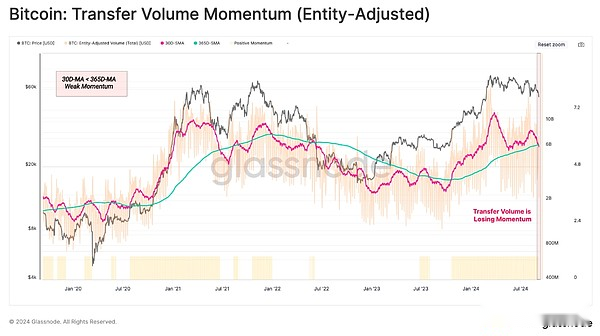

La cantidad de transacciones establecidas en la cadena también puede reflejar el grado de adopción y salud de la red.Al filtrar el volumen de transacción ajustado de una entidad, la red actualmente procesa y resuelve los volúmenes de transacciones por día son de aproximadamente $ 6.2 mil millones.

Sin embargo,Los volúmenes de liquidación comenzaron a disminuir a los promedios anuales, lo que indica una disminución significativa en el uso y el rendimiento de la red.En términos generales, esta es una observación negativa neta.

Disminución de la intención comercial

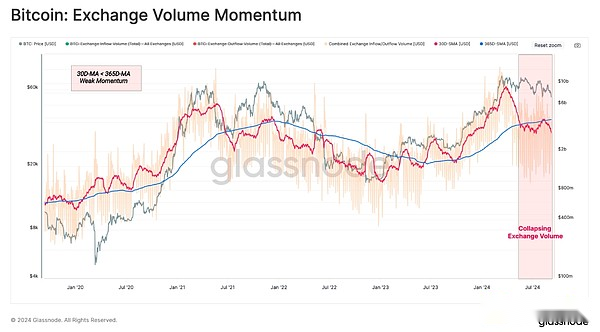

En la estructura del mercado en constante cambio, los intercambios centralizados han sido el lugar central para actividades especulativas y descubrimiento de precios.Por lo tanto, podemos evaluar el volumen de negociación en la cadena de estos lugares como un indicador de actividad de los inversores e interés especulativo.

Se realiza un crossover de momento similar de 30 días/365 días para entradas y salidas relacionadas con el intercambio, y podemos ver que el volumen de negociación promedio mensual es mucho más bajo que el volumen de negociación promedio anual.Esto resalta la disminución de la demanda de los inversores y la disminución en el comercio entre los especuladores dentro del rango de precios actual.

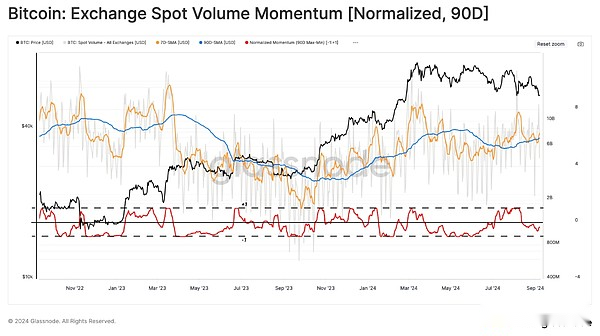

A continuación, estudiaremos el volumen de negociación puntual del intercambio.Aquí aplicamos un escalar Minmax 90D que establece el valor en un valor regularizado en el rango de 1 a -1 en relación con los valores máximos y mínimos del período seleccionado.

Esto puede determinar observaciones similares, y el impulso del volumen de comercio de manchas continúa disminuyendo.Esto confirma además la noción de que la actividad comercial ha disminuido significativamente el último trimestre.

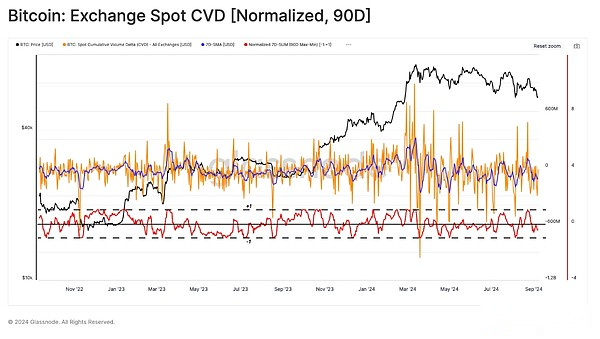

El indicador CVD puede estimar el saldo neto entre las presiones actuales de compra y venta en el mercado spot.Usando el mismo enfoque, notamos que la presión de venta de los inversores ha aumentado en los últimos 90 días, lo que hace que el movimiento de precios se incline hacia abajo.

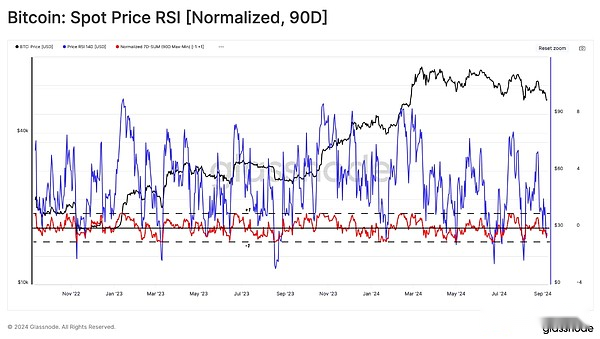

Finalmente, podemos evaluar el impulso del precio de Bitcoin.Aquí podemos ver un cierto grado de indecisión, con puntos de datos positivos y negativos que aparecen en agosto.Esto está en marcado contraste con los dos indicadores enfatizados anteriormente, los cuales fueron significativamente negativos en el mismo período.

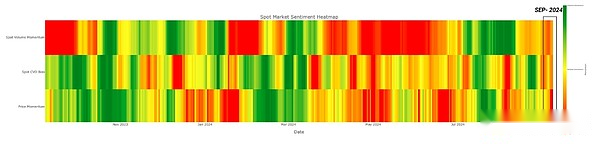

Combinando las transformaciones de Minmax de volumen, ECV y comportamiento de precios, podemos generar un mapa de calor del sentimiento sobre los valores propios entre 1 y -1.Podemos considerar esto en el siguiente marco:

-

Un valor de 1 indica un alto riesgo (verde)

-

Un valor de 0 indica un riesgo moderado (amarillo)

-

Un valor de -1 indica un riesgo más bajo (rojo)

Los tres indicadores indican queEn comparación con los puntos de datos en los últimos 90 días, el mercado está entrando en una zona de bajo riesgo.Esta convergencia entre los indicadores de manchas en cuestión puede traducirse en volumen de venta reducido (impulso de volumen spot) (CVD & lt; 0), mientras que la acción del precio está disminuyendo lentamente.Esta estructura puede ser susceptible a las fuerzas externas y puede explotar a ambos lados si la situación cambia.

ETF

El ETF Ethereum ahora se ha lanzado en enero después del ETF de Bitcoin de EE. UU. En agosto.Estos dos eventos marcan el evento «Crossing the Rubicon» del ecosistema de activos digitales, proporcionando una entrada conveniente a los mercados tradicionales de EE. UU. Para llegar a dos criptomonedas líderes.

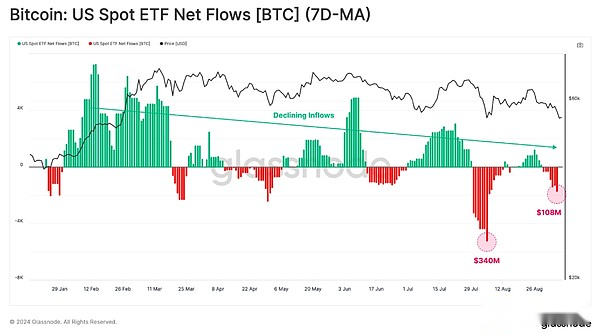

Comenzando con el ETF bitcoin, podemos ver queLos flujos netos de capital en el dólar estadounidense se han debilitado desde agosto de 2024, con salidas actuales reportadas de $ 107 millones por semana.

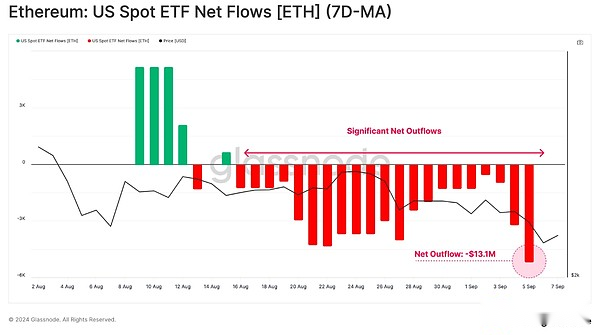

Recientemente, la demanda de ETF de Ethereum ha sido relativamente tibia, con salidas negativas netas.Esto se debe principalmente a la redención de productos de ética en escala de grises, y la demanda de entrada de otras herramientas no es suficiente para compensar esta demanda.

En general,El flujo de salida total de ETFS Ethereum es -13,1 millones de dólares estadounidenses.Esto resalta la diferencia en la escala de demanda entre BTC y ETH, al menos en condiciones actuales del mercado.

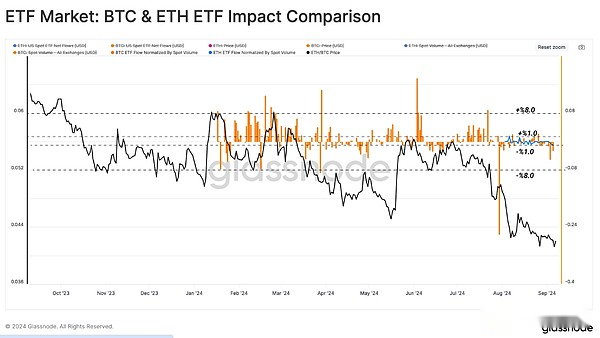

Para aproximar el impacto de los ETF en los mercados de Bitcoin y Ethereum, hemos estandarizado la desviación del flujo neto de los ETF a través del volumen de comercio punto correspondiente.Esta relación nos permite comparar directamente los pesos relativos de los ETF en cada mercado.

Como se muestra en la figura a continuación, el impacto relativo de los ETF en el mercado de Ethereum es equivalente a ± 1% del volumen de negociación puntual, mientras que el ETF de bitcoin es ± 8%.Esto muestra que a pesar de la estandarización, el interés en los ETF de bitcoin sigue siendo un orden de magnitud mayor que los ETF de Ethereum.

Resumir

Los mineros continúan mostrando una gran confianza en la red de bitcoins, a pesar de una fuerte caída en los ingresos, la tasa hash todavía está ligeramente por debajo de su máximo histórico.Sin embargo,Dado que los mineros a menudo son pro cíclicos, los vendedores durante el declive y los titulares durante el aumento, si caen más allá, se puede esperar que el vendedor enfrente cierto nivel de presión.

al mismo tiempo,La interacción de los inversores con los intercambios continúa disminuyendo, y el comercio de volúmenes se reduce en todos los ámbitos, lo que indica un interés más débil en los inversores y el comercio.Esto también es obvio en el campo institucional, con ETF de Bitcoin y Ethereum que muestran salidas netas.