Depuis que Trump a pris ses fonctions, il a fait pression sur Powell pour réduire rapidement les taux d’intérêt.Au début, Powell a ouvert la voie mais ne l’a pas émis. Plus tard, la guerre tarifaire a éclaté.Powell a utilisé un mouvement pour « utiliser sa lance et attaquer son bouclier », et a attribué la raison de ne pas réduire les taux d’intérêt à des tarifs que les tarifs peuvent stimuler l’inflation.

En surface, Trump rend déraisonnable et intimidable sur le lieu de travail.Son comportement téméraire érode l’indépendance de la Réserve fédérale parce qu’il tente de rétrograder la Réserve fédérale vers un département du gouvernement fédéral.Cependant, dans une récente interview, Trump a donné à Powell un commentaire intéressant:Le président de la Réserve fédérale Powell est assez politique.

Alors, l’entraineuse de Powell à ne pas réduire les taux d’intérêt est-il une opération politisée? ?La réponse dépend de notre compréhension du système de taux d’intérêt.

Si nous croyons fermement au soi-disant bon sens que les baisses de taux d’intérêt stimulent l’inflation secondaire, l’approche de Powell est correcte. Au contraire, si nous utilisons le modèle de flux de capital transfrontalier, nous tirerons la conclusion inverse selon laquelle les baisses de taux d’intérêt entraîneront le retrait de l’argent chaud à l’étranger, ce qui, au contraire, contribuera à réduire l’inflation. Par conséquent, Powell doit protéger les intérêts d’un certain groupe.

Dans cet article, nous suivons principalement le chemin du bon sens anormal.Voyons comment Powell protége les intérêts de Wall Street.

Taux d’intérêt, loyers et inflation

Si nous croyons aux bêtises de Wall Street, nous arriverons certainement à la conclusion suivante:Plus le taux d’intérêt est bas, plus le loyer est élevé. Par conséquent, le maintien de taux d’intérêt élevés est le seul moyen de limiter une croissance excessivement rapide des loyers.

Cependant, si nous lions le modèle de flux de capital transfrontalier avec la loi de Say, nous arrivera à une conclusion intéressante:Plus le taux d’intérêt est élevé, le loyercroixhaut.

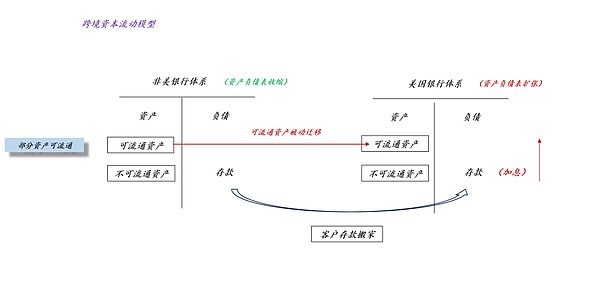

1. Modèle de circulation capitale transfrontalière

L’image ci-dessus représente une histoire très simple.Lorsque la Fed maintient des taux d’intérêt élevés et que le taux d’intérêt moyen dans le système bancaire non américain reste inchangé, alors, alors,Le déménagement se produira dans le monde.En conséquence, le bilan du système bancaire américain s’est développé, tandis que le bilan du système bancaire non américain s’est contracté.

Il n’est pas difficile de constater qu’il s’agit d’une histoire de ressources existantes.Les dépôts s’écouleront spontanément vers des endroits où les taux d’intérêt des dépôts sont élevés.La raison pour laquelle cette histoire est simple est qu’au niveau micro, les déposants déposeront également leurs dépôts auprès des banques avec des taux d’intérêt plus élevés.

2. Say’s Law

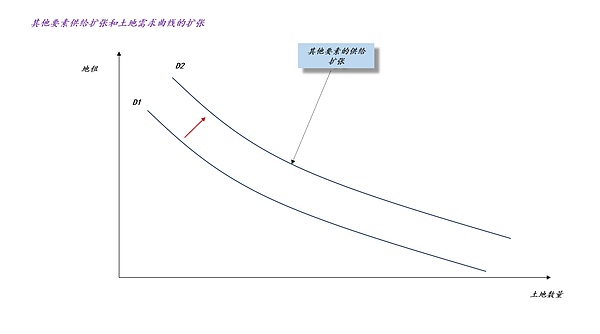

La loi de Say nous dit,L’offre crée automatiquement la demande.C’est-à-dire que la demande d’un facteur spécifique X provient de l’offre d’autres facteurs dans un package.

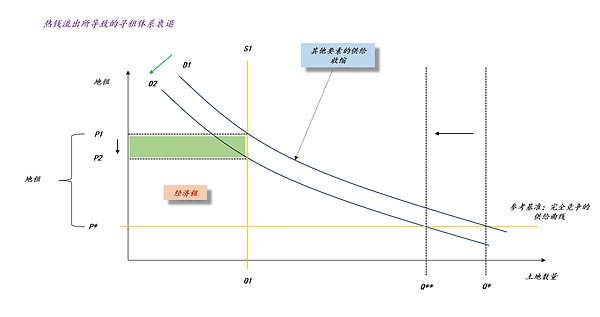

Alors nous avons eu l’image ci-dessus,Lorsque l’offre d’autres facteurs se développe, la courbe de demande des terres s’étend de D1 à D2. Il est évident que les dépôts sont une ressource extrêmement importante.L’afflux des dépôts à l’étranger élargira la courbe de demande du terrain.

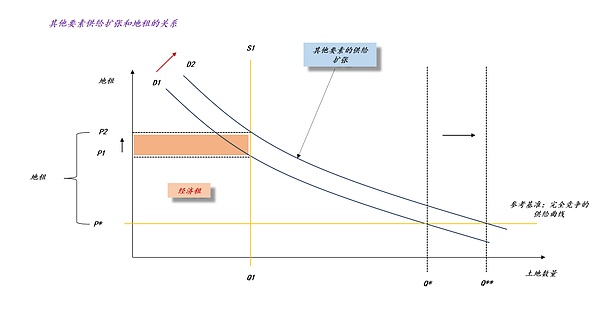

En allant plus loin, si nous supposons que l’offre de terres aux États-Unis est inélastique, sa courbe d’offre est S1, lorsque la courbe de demande terrestre passe de D1 à D2,Nous constaterons que le prix du loyer des terres est passé de P1 à P2.

Pour résumer, lorsque nous combinons le modèle de flux de capital transfrontalier et que la loi de Say, nous tirons facilement une conclusion.Plus le taux des fonds fédéraux est élevé, plus le loyer des terres est élevé, plus le loyer est élevé.

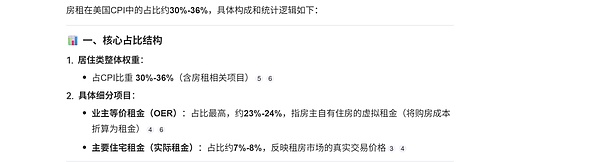

Ce qui est encore plus intéressant, c’est que le loyer représente environ 30 à 36% du CPI américain.

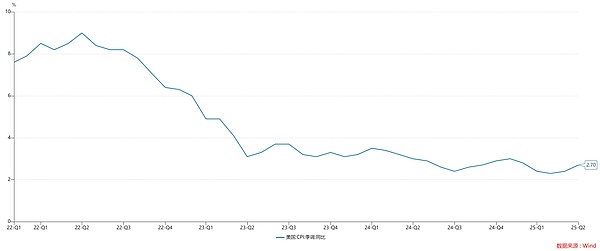

Nous sommes donc arrivés à une conclusion très étrange:La raison pour laquelle la lecture de l’IPC américaine reste à 2,7% est que la réserve fédérale maintient des taux d’intérêt de politique élevés.

Le conflit entre le gouvernement américain et Wall Street

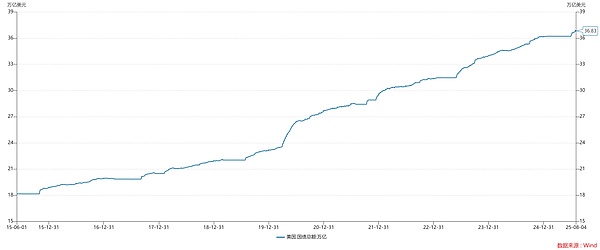

D’une part, le taux d’intérêt des obligations du Trésor américain est resté supérieur à 4,2% pendant dix ans.

D’un autre côté, les obligations totales du Trésor américain sont passées à 36,83 billions. Par conséquent, une augmentation du taux des fonds fédéraux entraînera des coûts d’intérêt élevés au gouvernement américain.Après tout, une différence de taux d’intérêt de 1% peut entraîner un coût d’intérêt supplémentaire de 368,3 milliards..

Par conséquent, les comptes du gouvernement américain sont très clairs.Trump a fait plus d’une fois, exigeant que Powell ait réduit immédiatement les taux d’intérêt de 1%.

Alors, où sont les intérêts de Wall Street? ?Premièrement, le taux des fonds fédéraux plus élevés est verrouillé dans un grand nombre de dépôts à l’étranger, soutenant le marché boursier américain.

Une fois que cet argent s’enfuit, le marché boursier américain peut-il toujours tenir??Personne ne sait.

Deuxièmement, l’économie américaine est fortement financialisée et son PIB est rempli de divers loyers économiques, médicaux, assurance, juridiques, immobiliers et autres industries.Tous sont essentiellement un intérêt.

C’est-à-dire, une fois que la Fed ne peut maintenir des taux d’intérêt élevés,L’argent chaud à l’étranger s’écoule de la région, puis le loyer des terres aux États-Unis tombera, c’est-à-dire que l’industrie immobilière diminuera.

La forte financialisation des États-Unis signifie que l’essence de nombreuses industries est «l’industrie de la recherche de location» (PS: Michael Hudson appelle ces services d’incendie des services), l’histoire de l’industrie immobilière ne sera pas un cas isolé, et il y aura une forte baisse des EP dans tous les domaines de la vie.

En d’autres termes, les baisses de taux d’intérêt peuvent conduire à une récession collective de «l’industrie de la recherche de location» américaine, ce que Wall Street ne peut pas supporter le plus.

Si le raisonnement ci-dessus est vrai, alors nous pouvons voir une Fed différente, qui est la seule « industrie de recherche de location » à qui vient.

La Fed a attiré de l’argent chaud mondial grâce à des taux d’intérêt élevés et l’a utilisé pour assurer une «industrie de la recherche de location» florissante.La prospérité de ces industries a augmenté l’inflation, et la Fed peut refuser de réduire les taux d’intérêt pour ces motifs.Par conséquent, la «hausse de la hausse de la hausse du taux d’inflation» est un cycle de réalisation de l’auto-réalisation.Pour le dire franchement, il s’agit d’un Ponzi alternatif.

Lorsque le raisonnement va à ce point, nous regardons en arrière les demandes folles de Trump (PS: Fed demande une baisse de taux de 1 à 2%), vous ne penserez pas que Trump est un amateur qui ne comprend pas du tout la finance.

Trump a également un dicton célèbre: « S’il n’y a pas de détection, il n’y aura pas de virus. »

Une fois que la Fed a réduit les taux d’intérêt de 1 à 2%, l’argent chaud à l’étranger sera fortement retiré, divers problèmes dans l’économie américaine seront exposés.À ce moment-là, les gens sont préoccupés par la récession et quelqu’un se souciera-t-il toujours de l’inflation? ? Tout le monde se plaindra,La Fed réduit les taux d’intérêt trop tard.

Cette situation est si étrange. La Fed essaie de ne pas réduire les taux d’intérêt. Powell est sage et puissant, un héros tragique qui combat l’inflation et l’intimidation de Trump.Une fois que la Fed a réduit fortement les taux d’intérêt, tout le monde constatera que la Fed a réduit les taux d’intérêt trop tard.

Conclusion

Il n’y a pas de déjeuner gratuit dans le monde.

Les bénéfices élevés de «l’industrie de la recherche de location» aux États-Unis,D’une part, cela vient du peuple américain qui porte des frais élevés, et d’autre part, il provient des taux d’intérêt élevés portés par le gouvernement américain..Par conséquent, le conflit entre le gouvernement américain et Wall Street est très vif, et le gouvernement américain ne peut plus supporter les frais d’intérêt élevés, mais les capitalistes avides pensent toujours à « laisser tout le monde s’accrocher pendant un autre mois ».

Une fois que nous avons abandonné les dogmes toxiques tels que « les baisses de taux pour stimuler l’économie » et « les baisses de taux pour stimuler l’inflation », alors nous trouverons:

1. Powell n’est pas du tout un lotus blanc. Il a continué à le couvrir jusqu’à ce qu’il ne puisse pas le couvrir complètement;

2. La Fed n’est pas si indépendante. Ils servent le capital et les intérêts de Wall Street;

Récemment,Les données non agricoles aux États-Unis ont éclaté et les données non agricoles dans les trois mois de 5, 6 et 7 étaient très médiocres. Couplé à la démission du réalisateur Kugler, le gouvernement américain a finalement gagné le dessus, doncLa probabilité de baisse du taux d’intérêt de la Fed en septembre est extrêmement élevée.Si les États-Unis sont vraiment la récession en raison de baisses de taux d’intérêt, ne soyez pas surpris, cela signifie simplement« Les baisses de taux stimulent l’économie » et « les baisses de taux stimulent l’inflation » sont les bêtises utilisées par Wall Street pour tromper les gens.

Enfin, cet article n’essaie de convaincre personne. Son objectif principal est d’explorer et d’explorer de nouveaux chemins de raisonnement.