Autor: Alex Xu, Lawrence Lee,Fuente: Mint Ventures

introducción

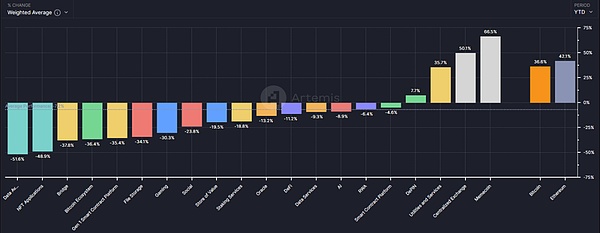

Como una de las pistas más antiguas en el campo de cifrado, la pista Defi no es satisfactoria en esta ronda del mercado alcista. ), Incluso detrás de Ethereum (75.8%).

>

Fuente de datos: Artemis

Y si solo observa los datos en 2024, el rendimiento del sector Defi también es difícil de decir, y el general disminuye el 11,2%.

>

Fuente de datos: Artemis

Sin embargo, en mi opinión, en el fondo de la establecimiento de BTC de las nuevas monedas de alta cabaña, el sector Defi, especialmente los proyectos principales, puede marcar el mejor tiempo de diseño desde su nacimiento.

A través de este artículo, el autor espera aclarar la vista del valor de DEFI actual a través de la discusión de los siguientes temas:

Las razones de la gran a gran escala BTC y Ethereum en esta ronda de cabaña

¿Por qué es el mejor momento para prestar atención a Defi?

Algunos de los proyectos Defi dignos de atención y sus fuentes y riesgos de valor

Este artículo no incluye Defi con valor de inversión en el mercado.

Este artículo es el pensamiento gradual del autor a partir del momento en que la publicación puede cambiar en el futuro, y los puntos de vista tienen una fuerte subjetividad. Discusión de interbancos y lectores.

Lo siguiente es parte del texto.

uno,El misterio del precio de la cabaña se está deslizando bruscamente

En opinión del autor, el rendimiento de los precios de la cabaña en esta ronda no es tan bueno como se esperaba.

-

Crecimiento insuficiente de la demanda: falta de nuevos modelos de negocio atractivos, la mayoría de las pistas de las pistas de PMF (ajuste del mercado de productos)

-

El lado de la oferta del crecimiento excesivo: mejora adicional de la infraestructura de la industria, una mayor reducción de los umbrales empresariales, la emisión excesiva de nuevos proyectos

-

La marea de levantar la prohibición continúa: las fichas del proyecto de baja circulación y alto FDV continúan desbloqueando, lo que provoca una gran presión de lanzamiento

Veamos el fondo de estas tres razones.

1. Un crecimiento insuficiente en la demanda: la primera ronda carece de un mercado alcista que carece de narraciones innovadoras

El artículo «Preparándose para el mercado alcista Shenglang, estoy pensando en la etapa del mercado alcista, pienso en la etapa de esta ronda» mencionada a principios de marzo menciona que la falta de innovación comercial y la narrativa del mercado alcista como Defi En 21 años y 17 años de ICO, por lo que la estrategia, por lo que la estrategia es una estrategia.

A partir de ahora, esta vista es muy correcta.

Sin una nueva historia comercial, la entrada de empresarios, inversiones industriales, usuarios y fondos se ha reducido considerablemente, y es más importante suprimir las expectativas generales de los inversores al desarrollo de la industria.Cuando el mercado no ha visto la historia como «Defi devorará las finanzas tradicionales», «ICO es un nuevo paradigma de innovación y financiamiento» y «NFT Subversion Content Industry Ecology», los inversores votarán naturalmente nuevas historias con sus pies. como AI.

Por supuesto, el autor no apoya los argumentos demasiado pesimistas.Aunque esta ronda aún no ha visto una innovación atractiva, la infraestructura está mejorando constantemente:

El costo del espacio en bloque ha caído bruscamente, y el L1 a L2 es el mismo

Las soluciones de comunicación de la cadena cruzada se completan gradualmente y tienen una lista opcional rica

Las actualizaciones de la experiencia de la billetera amigable con el usuario, como la billetera inteligente de Coinbase, admite claves desinteresadas para crear y restaurar rápidamente, llamar directamente al equilibrio de CEX, no es necesario recargar gas, etc., lo que permite a los usuarios acercarse a la experiencia de producto de Web2

Las funciones de acciones y parpadeos lanzadas por Solana pueden publicar la interacción en la cadena con Solana a cualquier entorno de Internet común y acortar aún más la ruta de uso del usuario

La infraestructura anterior es como el carbón hidroeléctrico y la carretera en el mundo real.

2. SUPER -CUERTO DE SUPINCIÓN: El número de proyectos desbordamiento+tokens de alto valor de mercado desbloquea continuamente

De hecho, desde una perspectiva diferente, aunque el precio de muchas monedas de cabaña ha alcanzado un nuevo año, el valor total de mercado de Congzhaner no ha caído miserable en comparación con BTC.

>

Datos: Vista de negociación, 2024.6.25

>

Datos: Vista de negociación, 2024.6.25

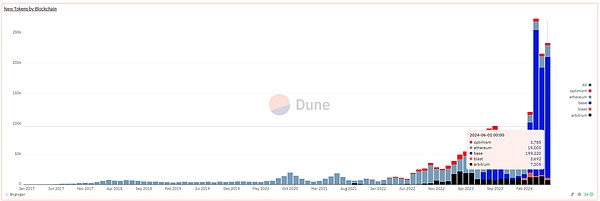

La disminución limitada del valor de mercado total de la cabaña se basa en el gran aumento en la cantidad total y el valor de mercado de la nueva moneda de Yamada. de los mercados alcistas es el año más rápido de la historia.

>

Nuevo token de blockchain, fuente de datos: https://dune.com/queries/3729319/6272382

Cabe señalar que los datos anteriores solo cuentan con los datos de emisión de tokens de la cadena EVM, y más del 90%de ellos se emiten en la cadena base.

Entre ellos, el alto valor de mercado del nuevo valor de mercado en esta ronda de mercados alcistas es:

Dogwifhat: 2.04 mil millones

Brett: 166 mil millones

Notcoin: 1.61 mil millones

Perro • Go • The • Moon: 630 millones

Moneda MOG: 560 millones de millones

Popcat: 470 millones

MAGA: 410 millones

Además de MEME, una gran cantidad de tokens de infraestructura también se emitirán o se emitirán este año, como:

La segunda capa de redes son:

Starknet: 930 millones de circulación, FDV7.17 mil millones

ZKSYNC: El valor de mercado de la circulación es de 610 millones, FDV3.51 mil millones

Manta Network: el valor de mercado de 330 millones, FDV10 mil millones

Taiko:; el valor de mercado de la circulación es de 120 millones, FDV19 millones

BLAST: El valor de mercado de la circulación es de 480 millones, FDV2.81 mil millones

Los servicios de comunicación de la cadena cruzada incluyen:

Wormhole: el valor de mercado de la circulación es de 630 millones, FDV3.48 mil millones

Layer0: El valor de mercado de la circulación es de 680 millones, FDV2.73 mil millones

Zetachain: el valor de mercado de la circulación es de 230 millones, FDV1.78 mil millones

Red Omni: el valor de mercado de 147 millones, FDV1.42 mil millones

El servicio de la cadena es:

Altlayer: El valor de mercado de la circulación es de 290 millones, FDV1.87 mil millones

Dymension: el valor de mercado de 300 millones, FDV1.59 mil millones

SAGA: El valor de mercado de la circulación es de 140 millones, FDV1.5 mil millones

*Las fuentes de datos de valor de mercado anteriores son Coingecko, con 2024.6.28

Además, hay una gran cantidad de tokens que ya han estado en una gran cantidad de desbloqueos. .

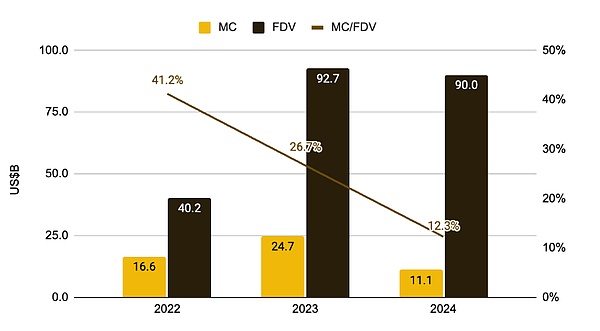

Y la debilidad de esta ronda de demanda y narrativa, la emisión excesiva del lado de la oferta de activos superpuesto es la primera vez en el ciclo de cifrado, aunque el partido del proyecto intenta reducir aún más los tokens durante la lista (de 41.2 %en 2022 a 12.3 % ) Mantener la valoración y venderlos gradualmente a los inversores de segundo nivel, pero la resonancia de los dos finalmente condujo al movimiento general a la baja de estos centros de valoración del proyecto cifrado.

>

La relación de la nueva moneda MC y FDV, Fuente de la imagen: «Flotación baja y amp; High FDV: ¿Cómo llegamos aquí?», Binance Research

Sin embargo, en opinión del autor, el colapso de este centro de valoración de divisas VC de alto mercado es una respuesta normal a varios fenómenos extraños cifrados en el mercado:

-

Cree un rollup de la ciudad fantasma en lotes, solo TVL y robots pero no usuarios

-

Al renovar el financiamiento sustantivo, en realidad proporciona una solución similar, como una gran cantidad de servicios de comunicación de cadena cruzada

-

Enfrentar los puntos calientes en lugar de las necesidades reales de los usuarios para comenzar un negocio, como una gran cantidad de proyectos AI+Web3

-

No puedo encontrar o simplemente no encontrar un modelo de ganancias, los tokens no tienen captura de valor

La disminución de estos centros de valoración de la cabaña es el resultado de la auto -reparación del mercado, el proceso benigno de romper la burbuja y el comportamiento de autoscúdes de votar con fondos y despejar el mercado.

La situación real es que la mayoría de las monedas de VC no son inútiles.

dos,Defi está en ese momento: PMF, sal del período de burbuja

Desde 2020, Defi se ha convertido oficialmente en una categoría en el grupo de cabaña.En la primera mitad de 2021, el proyecto Most Defi fue el proyecto Defi en la lista Top100 del valor de mercado cifrado. .

En ese año, Defi fue la infraestructura de la cadena pública.

Sin embargo, con el súper cabello de los proyectos homogéneos, una gran cantidad de ataques de piratería (aventura a sí mismo), el TVL del TVL del modelo Ponzi depende del pie izquierdo para pisar el pie derecho rápidamente colapsado, y el token espiral El precio de la espiral al cielo volvió a cero.

Al ingresar al ciclo del mercado alcista, el rendimiento de los precios de la mayoría de los proyectos Defi que ha sobrevivido hasta ahora no es satisfactorio, y cada vez menos inversiones en el campo Defi se está volviendo cada vez menos.Al comienzo de cualquier ronda del mercado alcista, el favorito de los inversores es la nueva historia de esta ronda de ciclo, y Defi no pertenece a esta categoría.

Pero este es también el caso.

-

Lado comercial: tener modelos comerciales y modelos de ganancias maduros, los proyectos principales tienen foso

Dex y los derivados ganan tarifas de negociación, ingresos por tasas de interés de cobro de préstamos, artículos de stablecoin para cobrar tarifas estables (intereses) y servicios de replanteo para cobrar tarifas de servicio de compromiso.Las necesidades del usuario de los proyectos principales de cada pista son orgánicos, básicamente a través de la etapa de subsidio del usuario, y algunos proyectos aún logran un flujo de efectivo positivo después de deducir tokens.

>

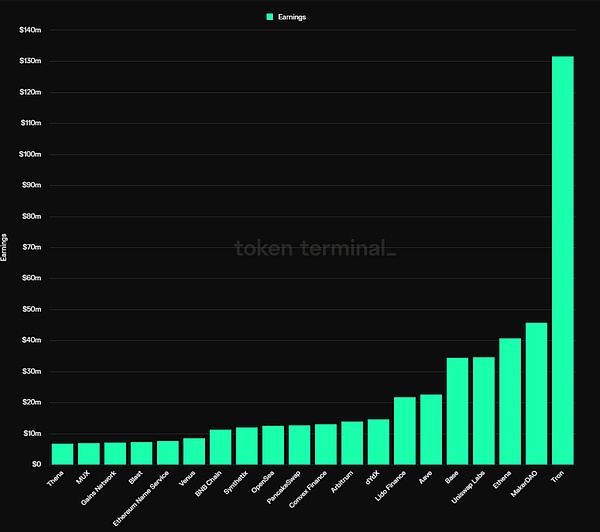

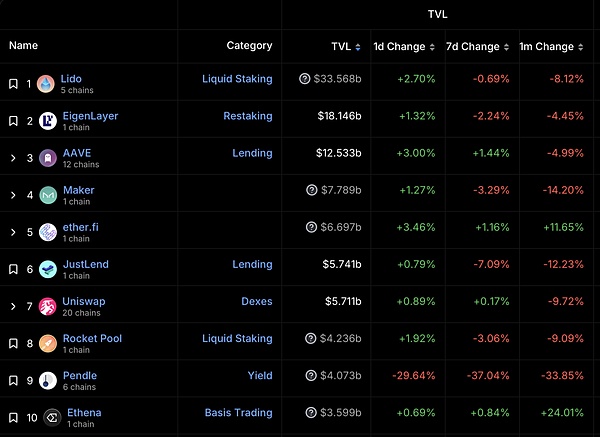

La clasificación de ganancias del proyecto de cifrado, Fuente: Tokenterminal

Según las estadísticas de Tokentermial, entre los 20 protocolos principales con la mayor ganancia en 2024, 12 son proyectos Defi.

Stablecoin: Makerdao, Ethena

Préstamo: aave, Venus

Servicio de compromiso: Lido

Dex: Uniswap Labs, Pancakeswap, Thana (ingresos de la tarifa de manejo delantero)

Derivados: Dydx, Synthetix, Mux

Agregación de ingresos: finanzas convexas

Los fosas de estos proyectos son diversos, algunos de los cuales se derivan de los efectos de red multilaterales o bilaterales del servicio, algunos provienen de hábitos y marcas de usuarios, y otros provienen de recursos ecológicos especiales.Sin embargo, a partir de los resultados, los proyectos principales de Defi mostraron cierta comúnidad en sus respectivas pistas: la cuota de mercado tendió a estabilizar, los competidores posteriores disminuyeron y tenían cierto poder de fijación de precios de servicio.

En cuanto al foso del proyecto Defi específico, detallaremos la parte del proyecto de la tercera sección.

-

Suministro: bajas emisiones, alta relación de circulación, pequeña escala que se resolverá para los tokens de prohibición

En la sección anterior, mencionamos que una de las principales razones del colapso continuo de la valoración de la cabaña en esta ronda es que una gran cantidad de proyectos basados en altas emisiones basadas en la alta valuación y las expectativas negativas actuales aportadas por los ingresos de tokens para ingresar al mercado.

Debido al tiempo de lanzamiento temprano, la mayoría de los proyectos Defi en la cabeza han pasado el período pico de las emisiones de tokens.Por ejemplo, la relación de circulación del token actual de AAVE es del 91%, el índice de circulación del token LIDO es del 89%, la relación de circulación de token UnISWAP es del 75.3%, la relación de circulación de Makerdao es del 95%y la relación de circulación de convexo es 81.9%.

Este aspecto muestra que la pequeña presión en el futuro también significa que no importa quién quiera obtener el control de estos proyectos, básicamente solo puede comprar tokens del mercado.

-

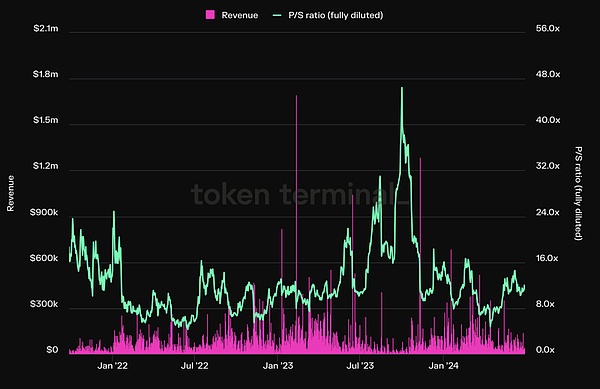

Valoración: la atención del mercado y los datos comerciales se desvían, y el nivel de valoración cae en el rango bajo histórico

En comparación con los nuevos conceptos como MEME, AI, DEPIN, servicio de rollo, etc., Defi siempre ha sido muy delgado en esta ronda del mercado alcista, y el rendimiento del precio es mediocre, pero por otro lado el nivel de ganancias ha seguido creciendo , formando la partida de precios y negocios, que se refleja específicamente en el nivel de valoración de alguna defi principal.

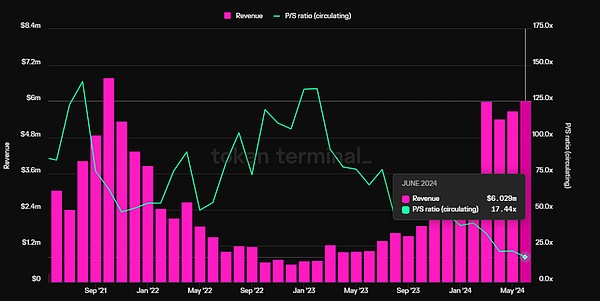

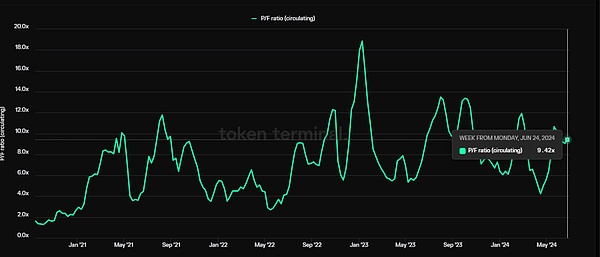

Tomar el acuerdo de préstamo como ejemplo, en su ingreso trimestral (refiriéndose a los ingresos netos, cargos de acuerdo no superiores) ha superado el punto más alto del ciclo anterior y estableció un récord alto, su PS (valor de mercado circulante/ingreso anualizado) Creado tiene un récord bajo, actualmente solo 17.4 veces.

>

Fuente de datos: Tokenterminal

-

Política: La Ley FIT21 es propicio para el cumplimiento de la industria de Defi y puede causar fusiones y adquisiciones potenciales

Fit21, es decir, la «innovación y tecnología financiera para la Ley del Centro 21» (innovación financiera y tecnología para la Ley del siglo XXI «. Posición principal en el mercado de activos digitales.El proyecto de ley se propuso el 23 de mayo que fue aprobado en la Cámara de Representantes el 22 de mayo de este año.Debido a que el proyecto de ley aclara las reglas del marco regulatorio y los participantes del mercado, después de que se apruebe oficialmente el proyecto de ley, ya sea emprendedor o finanzas tradicionales invertir en proyectos Defi, se volverá más conveniente.Teniendo en cuenta que las instituciones financieras tradicionales representadas por Bellaide han adoptado activos encriptados en los últimos años (promoviendo la lista de ETF y la emisión de activos de la deuda nacional en Ethereum), Defi es una alta probabilidad de que sean el foco del área en los próximos años. Al final, las fusiones y las adquisiciones pueden ser una de las opciones más convenientes, y cualquier signo relacionado, incluso si es solo la intención de fusiones y adquisiciones, desencadenará el valor del proyecto principal de Defi.

A continuación, el autor tomará algunos proyectos Defi como un ejemplo para analizar su situación comercial, foso y valoración.

Teniendo en cuenta que hay muchos proyectos Defi, el autor analizará proyectos con buen desarrollo de negocios, foso más amplio y una valoración más atractiva.

tres,Proyecto Defi Defaus

1. 1.Préstamo: aave

AAVE es uno de los proyectos de Defi más antiguos de la historia. Ya sea que se trate de una cuota de mercado o un valor de mercado, es el primer lugar en la pista de préstamos.

El principal modelo de negocio de AAVE es ganar la diferencia de tasa de interés de los préstamos.Además, AAVE lanzó su propia moneda estable GHO el año pasado, y GHO creará ingresos por intereses para AAVE.Por supuesto, operar GHO también significa un nuevo artículo de costo, como costos de promoción, incentivos de liquidez, etc.

1.1 situación comercial

Para el acuerdo de préstamo, el indicador más crítico es la escala de préstamos activos, que es la principal fuente de ingresos de los proyectos de préstamos.

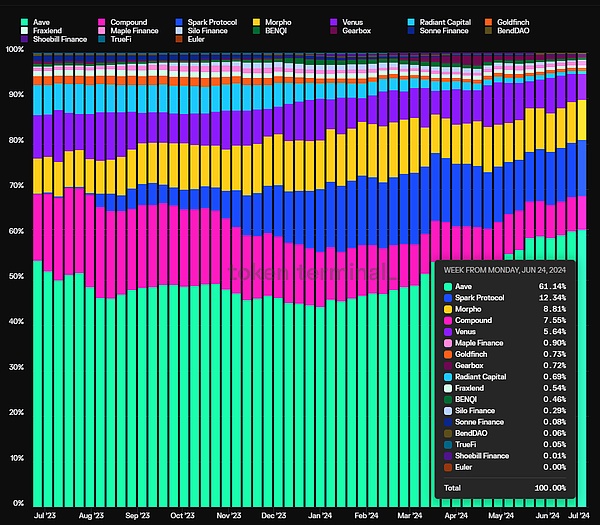

La siguiente cifra muestra la cuota de mercado de la escala de préstamos activos de AAVE en el último año. Aave y compuesto.

>

Fuente de datos: Tokenterminal

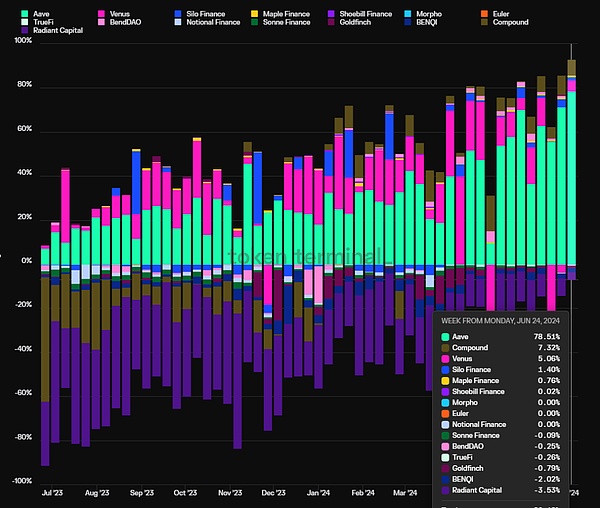

Otro indicador clave es la rentabilidad del acuerdo, el nivel de ganancia.Beneficio en este artículo = Ingresos de acuerdo -Incentivos de Tokens.Como se puede ver en la figura a continuación, el beneficio de ganancias del acuerdo AAVE se ha abierto mucho de otros acuerdos de endeudamiento, y se ha librado temprano del modelo Ponzi que estimula el negocio a través del token (radiante en la figura a continuación, que, que, que está representado por la parte púrpura).

>

Fuente de datos: Tokenterminal

1.2 foso

El foso de Aave tiene principalmente los siguientes 4 puntos:

1. Acumulación continua del crédito de seguridad: la mayoría de los nuevos acuerdos de préstamo tendrán un accidente de seguridad dentro de un año posterior a la operación.Y la operación de riesgo libre y estable de una plataforma es a menudo el elemento más prioritario de los usuarios de Defi al elegir una plataforma de préstamo, especialmente los usuarios de ballenas gigantes con una gran cantidad de fondos. Aave.

2. Efectos de la red bilaterales: como muchas plataformas de Internet, el endeudamiento de Defi es un mercado bilateral típico y los usuarios de los préstamos son extremos de la oferta y la demanda. Los competidores son más difíciles de alcanzar.Además, la liquidez más abundante de la plataforma, la liquidez de ambas partes en el depósito y el préstamo, y cuanto más probable es que los grandes usuarios de estos fondos estén favorecidos.

3. Excelente nivel de gestión de DAO: el protocolo AAVE ha implementado completamente la gestión basada en DAO.Además, la comunidad de Aave Dao está activa en un grupo de instituciones profesionales de alta gobernanza, que incluyen VC Head, College Blockchain Club, comerciante de la ciudad, proveedor de servicios de gestión de riesgos, equipo de desarrollo de tercera parte, equipo de consultoría financiera, etc. Es rico y diverso y la participación de la gobernanza es relativamente positiva.Desde la perspectiva de los resultados de la operación del proyecto, AAVE, como el socio posterior del servicio de préstamo del estanque, ha considerado mejor el crecimiento y la seguridad en el desarrollo de productos y la expansión de los activos, y se dio cuenta de la trascendencia del compuesto de Elder Brother. La gobernanza de Dao de Dao juega un papel clave.

4. El ecosistema múltiple ocupa: AAVE se implementa casi todos los EVM L1 \ L2, y TVL está básicamente en la cabeza en cada cadena. -La liquidez de la cadena será más obvia.Vea los detalles a continuación:

>

Además de la cadena pública EVM, AAVE también está evaluando Solana y APTOS, que será posible implementar en la red en el futuro.

1.3 Nivel de valoración

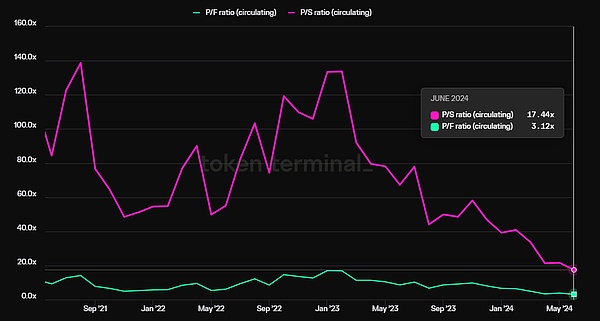

Según los datos de Tokensminales, AAVE ha seguido aumentando debido a la continua recuperación de los costos de acuerdo e ingresos, y el precio de la moneda todavía se está rondando en un nivel bajo, PS Bit 17.44 veces, PF es 3.1 veces.

>

Fuente de datos: Tokenterminal

1.4 Riesgo y desafío

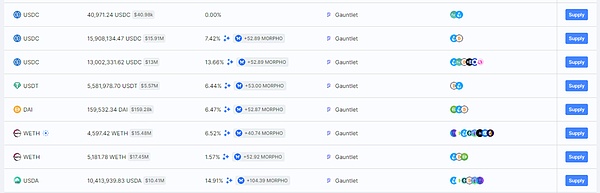

Aunque la participación de Aave en el mercado de préstamos continúa aumentando, vale la pena señalar un nuevo competidor que es la plataforma de préstamo modular de Morpho Blue.Morpho Blue proporciona un acuerdo modular para terceros que tienen la intención de construir un mercado de préstamos.

Este método modular permite que más participantes del mercado ingresen al campo de los préstamos y comiencen a proporcionar servicios de préstamos.

>

Fuente de la imagen: https://app.morpho.org/?

>

Fuente de datos: https://morpho.blockanalitica.com/

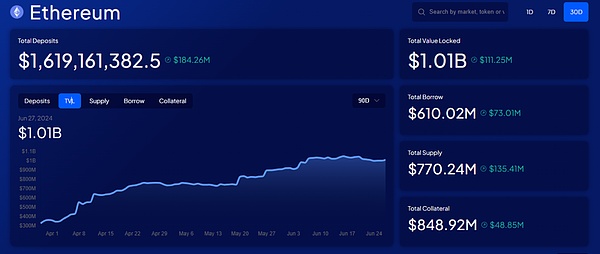

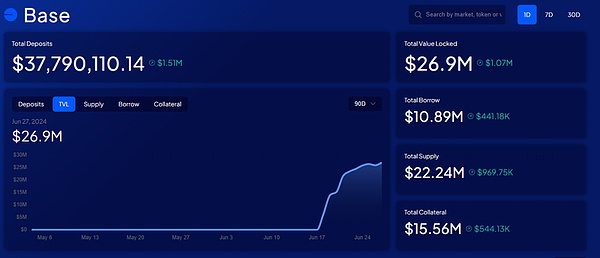

Morpho Blue ha crecido rápidamente durante más de medio año, y se ha convertido en la cuarta plataforma de préstamo más grande para TVL es solo superada de AAVE, Spark (Makerdao) y complejo.

Su tasa de crecimiento en la base es aún más rápida.

>

Fuente de datos: https://morpho.blockanalitica.com/

2.Dexs: Uniswap & amp;

Uniswap y Raydium se dividen en Evm Ecology y Solana Ecosystem of Ethereum Camp.UNISWAP lanzó la versión V1 implementada en la red principal de Ethereum ya en 2018, pero lo que realmente hizo Fire Uniswap fue la versión V2 lanzada en mayo de 2020.Raydium se lanzó en Solana en 2021.

La razón por la que debemos recomendar dos objetivos diferentes en la pista Dexs es porque se dividen en los dos ecosistemas con el mayor número de usuarios de Web3, es decir, la ecología de Solana, y los dos proyectos tienen sus propias ventajas y problemas.A continuación interpretamos estos dos proyectos.

2.1 uniswap

2.1.1 Estado comercial

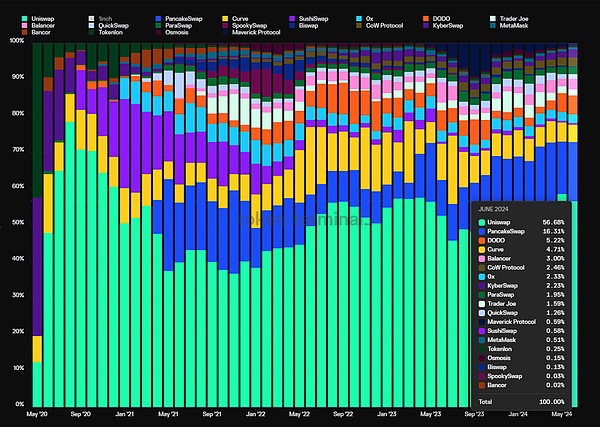

Desde que se ha lanzado la versión V2, el UNISWAP ha sido casi el dex más grande en la red principal de Ethereum y la mayoría del volumen de transacción de la cadena EVM.En términos de negocios, prestamos atención principalmente a dos indicadores, a saber, el volumen de transacciones y las tarifas de manejo.

La siguiente cifra es la participación mensual de volumen de transacción mensual de la versión Uniswap V2.

>

Fuente de datos: Tokenterminal

Desde la versión V2 en mayo de 2020, la cuota de mercado de Uniswap ha tocado el 78.4%en agosto de 2020 al 36.8%en el pico de la Guerra de Dexs en noviembre de 2021, y ha aumentado al 56.7%ahora. ha establecido un punto de apoyo.

>

Fuente de datos: Tokenterminal

La cuota de mercado de UNISWAP en la tarifa de transacción también mostró esta tendencia.

Lo que es aún más valioso es que UNISWAP, excepto por unos meses en solo unos pocos meses de 2020 (red de Ethereum) y al final de 2022 (red principal), los subsidios de tokens para los tokens. hasta ahora.

La siguiente figura muestra la proporción de la cantidad de incentivos al final de los principales DEXs. mayor cantidad de subsidio durante el mismo período, pero ninguna de las cuotas de mercado más alta que uniswap.

>

Fuente de datos: Tokenterminal

Sin embargo, el punto más criticado de UNISWAP es que, aunque no hay un gasto inspirador de tokens, los tokens también son valiosos para capturar, y el acuerdo no ha abierto el cambio de costos hasta ahora.

Sin embargo, a fines de febrero de 2024, Erin Koen, desarrolladora de Uniswap y jefe de la Gobierno de la Fundación, emitió una propuesta en la comunidad para actualizar el Protocolo Uniswap, para que el mecanismo de carga pueda recompensar al Holder de Uni Token autorizado y la custodia de su token to token.Sin embargo, el Protocolo de UNISWAP ha dado el primer paso en el trabajo de las tarifas de apertura y el empoderamiento de Uni Tokens.

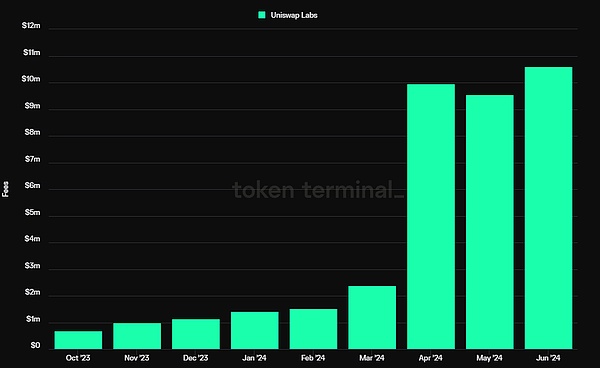

Además, UNISWAP Labs en realidad abrió cargos para los usuarios que utilizaron la página web oficial de UNISWAP y la billetera Uniswap ya en octubre de 2023, con el 0.15%de la cantidad de transacción. , pero las transacciones de divisas estables y los swaps de Weth \ eth no se cargan.

Y solo la carga del frente de Uniswap ha hecho de UNISWAP Labs uno de los equipos de ingresos más altos en todo el campo Web3.

Se puede imaginar que cuando se abrió el costo de la capa de protocolo de Uniswap, el costo anualizado de UNISWAP en la primera mitad de 2024 fue de aproximadamente 1.13 mil millones de dólares estadounidenses.

Después de que el posterior UNISWAP X y V4 de UNISWAP se lanzaron en la segunda mitad de este año, se espera que amplíe aún más su cuota de mercado de su volumen de transacción y costos de transacción.

2.1.2 foso

El foso de Uniswap proviene principalmente de los siguientes tres aspectos:

1. Hábito del usuario: al comienzo del cargo por parte de uniswap el año pasado, muchas personas pensaron que esta no era una buena idea que el comportamiento comercial de los usuarios cambiaría desde el extremo frontal de Uniswap a un costo de polímero de transacción.Sin embargo, desde la carga de apertura delantera, los ingresos del frente siempre han aumentado, y su tasa de crecimiento incluso excede la tasa de crecimiento del costo de todo el acuerdo de UNISWAP.

>

Fuente de datos: Tokenterminal

Estos datos ilustran fuertemente el poder de los hábitos de usuario de UNISWAP.

2. , ¿dónde está? Cuanto más es la transacción, más activa, más LP se inclina a proporcionar liquidez para fortalecerse mutuamente.En el otro ángulo en el lado bilateral está: uno en un lado del mercado es un comerciante, y por otro lado está la fiesta del proyecto que despliega la liquidez inicial del token.Para hacer que el público se encuentre y negocie más fácilmente sus tokens, el Partido del Proyecto tiende a ser la liquidez inicial de la implementación de DEX en más usuarios y más bien conocido por el público, en lugar de elegir una segunda y tercera línea relativamente impopular Dex. usuarios «.

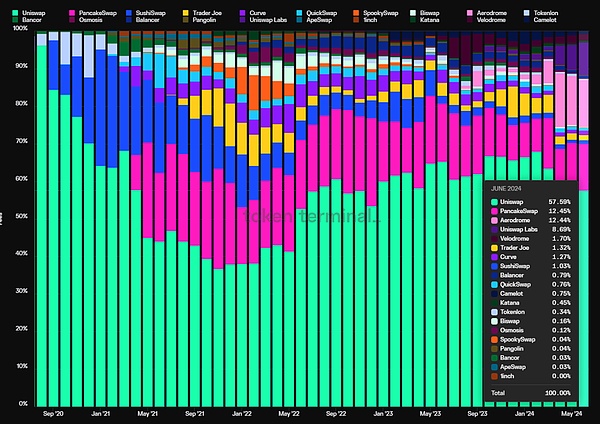

3. Despliegue de múltiples cadenas: similar a AAVE, UNISWAP es bastante activo en la expansión de la cadena múltiple. clasificación de la cadena.

>

Seguimiento, con el soporte de transacciones de múltiples cadenas después de que uniswap x duró, las ventajas integrales de Uniswap en liquidez múltiple se ampliarán aún más.

2.1.3 valoración

Tomamos la relación del valor de mercado de la circulación de UNISWAP y sus costos anualizados, es decir, PF como el principal estándar de valoración, y encontraremos que la valoración actual de Token de uni está en un rango de gran porcentaje en la historia. Su próxima llegada.

>

En términos de valor de mercado, UNISWAP actualmente tiene un valor de mercado de casi 6 mil millones, y el valor de mercado diluido completo es tan alto como 9.3 mil millones, lo que tampoco es bajo.

2.1.4 Riesgo y desafío

Riesgo de política: en abril de este año, UNISWAP recibió aviso de Wells de la SEC, lo que significa que los SEC posteriores tomarán operaciones de aplicación de la ley en UNISWAP.Por supuesto, con el avance gradual de la Ley FIT21, se espera que los proyectos Defi como el UNISWAP posterior obtengan un marco regulatorio más transparente y esperado. Precios del token del proyecto.

Ubicación ecológica: DEXS es la capa básica de liquidez. En cierta medida, el DEX aguas arriba tiene la capacidad de cargar y fijar el precio del comportamiento de transacción del usuario.Con el desarrollo de la industria, la billetera de la función comercial construida se ha convertido en una infraestructura aguas arriba más alta. No se puede percibir.También se está dando cuenta de que UNISWAP está tratando de marchar hacia el río arriba ecológico, como promover vigorosamente la billetera Uniswap y publicar la capa de agregación de Uniswap X en la transacción para mejorar su ubicación ecológica.

2.2 Raydium

2.2.1 Estado comercial

También nos centraremos en el volumen de transacción y las tarifas de Raydium, y un mejor punto de Raydium que Uniswap es que comienza los cargos de acuerdo muy temprano y tiene un buen flujo de efectivo.

Veamos el volumen de transacción de Raydium. valor de transacción en el mes.

>

Fuente de datos: Flipside

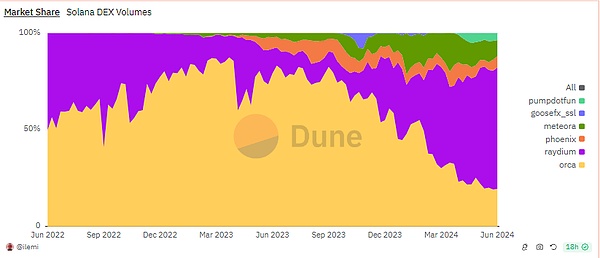

Desde la perspectiva de la cuota de mercado, el volumen de transacción de Raydium en la cadena de Solana ha aumentado desde septiembre del año pasado, actualmente representando el 62.8%del volumen de transacciones ecológicas de Solana.

>

Fuente de datos: Dune

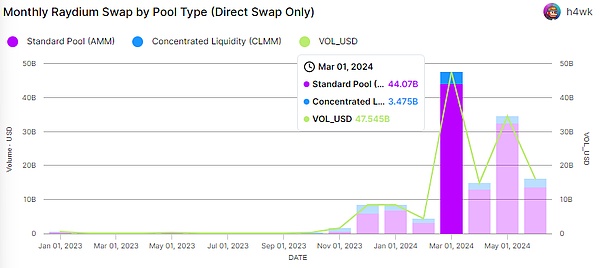

La razón por la cual la cuota de mercado de Raydium es inferior al 10%desde el período de marea baja hasta más del 60%de la actera, principalmente debido a la tendencia del meme que ha continuado en esta ronda del ciclo del mercado alcista.Raydium utiliza dos formas de liquidez. flexible, pero más complicado.

Y los competidores de Raydium Orca eligen un modelo de piscina de líquido concentrado que abarque completamente el tipo UNI V3.Para la fiesta del proyecto meme que necesita producir una gran cantidad de producción y configurar liquidez en grandes cantidades, el modelo AMM estándar de Raydium es más adecuado, por lo que Raydium se ha convertido en el lugar líquido preferido para los tokens de memes.

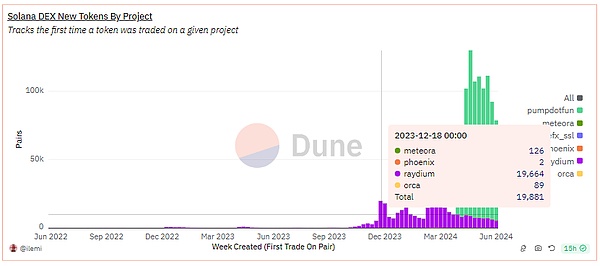

Como la base de incubación de memes más grande en esta ronda del mercado alcista, Solana ha nacido cientos o incluso decenas de miles de nuevos memes desde noviembre de este año. Agente ardiente para el Take -Off de Raydium.

>

Fuente de datos: Dune

Como se puede ver en la figura anterior, en el 23 de diciembre, el nuevo número de token de Raydium fue de 19664 por semana, mientras que Orca fue solo 89 en el mismo período.Aunque teóricamente, el mecanismo de liquidez centralizado de ORCA también puede optar por «configurar completamente» la liquidez para obtener efectos similares a la AMM tradicional, pero esto todavía no es tan simple y directo como el grupo estándar de Raydium.

De hecho, los datos de volumen de transacciones de Raydium también lo demuestran.

Además, Raydium, como un mercado bilateral, es lo mismo que Uniswap y sirve al mercado bilateral de la fiesta y los usuarios más minoristas. Y los usuarios del servicio (como varios tipos de Bot Dog TG) eligen a Raydium para que el comercio, este ciclo de autocontrol abrió aún más la brecha entre Raydium y Orca.

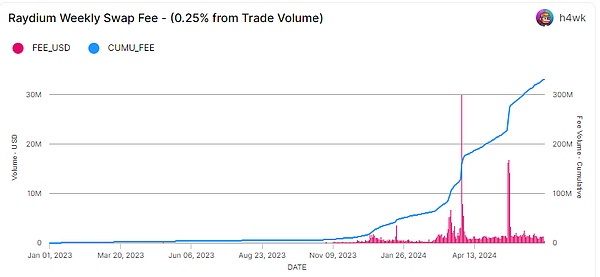

Desde la perspectiva de la tarifa de transacción, la tarifa de transacción creada por Raydium en la primera mitad de 2024 fue de aproximadamente 300 millones de dólares estadounidenses.

>

Fuente de datos: Flipside

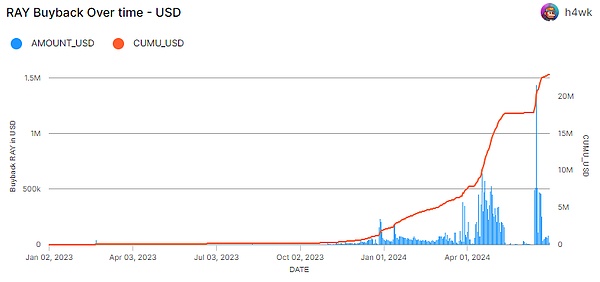

La tasa de alimentación de la piscina AMM estándar de Raydium es del 0.25%del volumen de transacción, de los cuales 0.22%se atribuyen a LP y el 0.03%se utilizan para recomprar el rayo tokens.El costo de CPMM se puede establecer libremente en 1%, 0.25%, 0.05%y 0.01%. en el Tesoro del Estado.

>

Fuente de datos: Flipside

Los ingresos del acuerdo de Raydium utilizados para recomprar a Ray en la primera mitad de 2024 fueron de aproximadamente $ 20.98 millones.

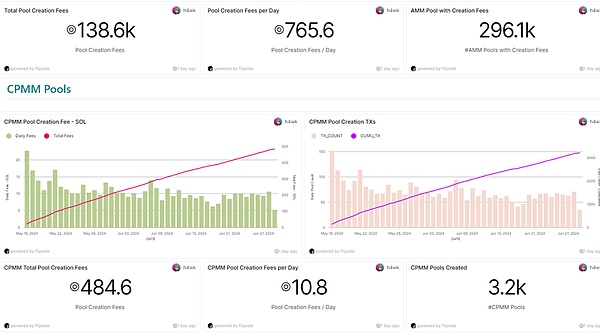

Además de los ingresos de la parte de la tarifa de manejo, Raydium también cobrará el grupo recién creado. Los dólares estadounidenses.

>

Fuente de datos: Flipside

Como la mayoría de los DEX, Raydium todavía tiene incentivos para la liquidez de Dex. se trata de estadísticas.

>

Según los incentivos del actual Raydium para la liquidez, hay alrededor de 48,000 dólares estadounidenses por semana en gastos de motivación, que se basa principalmente en el token de rayos.

2.2.2 foso

Raydium es el volumen de transacción de mercado más grande en Solana.Este efecto de red es particularmente prominente en la categoría de activos de meme.

2.2.3 valoración

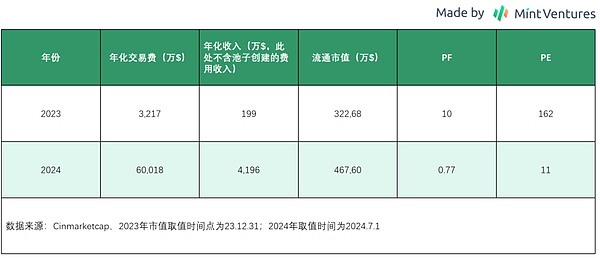

Debido a la falta de datos históricos hace 23 años, el autor solo comparó los datos de valoración de Raydium en la primera mitad de este año con los datos de valoración en 2023.

>

Con el aumento de las transacciones este año, aunque el precio monetario de Ray ha aumentado, en comparación con la valoración de la valoración en comparación significativamente con el año pasado, su PF y uniswap DEX también están en un nivel más bajo.

2.2.4 Riesgo y desafío

Aunque el volumen y los ingresos de la transacción de Raydium se desempeñaron fuertemente en la última mitad del año, su desarrollo futuro todavía tiene muchas incertidumbre y desafíos.

Ubicación ecológica: Raydium también enfrenta el problema de las posiciones ecológicas como uniswap, y en la ecología solana, el polímero representado por Júpiter tiene una mayor influencia, y su volumen de transacción supera con creces Raydium (el volumen de transacción total de Jupiter de June es 282 100 millones, Raydium, Raydium, es 16.8 mil millones).Además, la plataforma MEME representada por Pump.Fun ha reemplazado gradualmente la escena del proyecto iniciado por Raydium.La plataforma Bump.Fun reemplazó gradualmente la influencia de Radyium en el lado del proyecto, y Júpiter también superó la influencia de Raydium en los comerciantes en el lado del usuario.Si esta situación no se mejora durante mucho tiempo, si la bomba aguas arriba ecológica.

Cambio de dirección del viento del mercado: antes de esta ronda de torbellino de memes rayados de Solana, la cuota de mercado del volumen de transacciones de Orca fue 7 veces mayor que la de Raydium.Pero, ¿cuánto tiempo puede durar el estilo de Meme de Solana?

Emisiones de tokens: los tokens de Raydium actualmente circulan 47.2%.Sin embargo, teniendo en cuenta que el proyecto ya tiene un buen flujo de efectivo, no es la única opción para vender monedas, y el equipo también puede destruir los tokens ininterrumpidos para disipar las preocupaciones de los inversores.

Mayor centralización: en la actualidad, Raydium no ha abierto el procedimiento de gobierno basado en Ray. Por el acuerdo, cómo distribuir tokens ha sido suspendido hasta ahora.

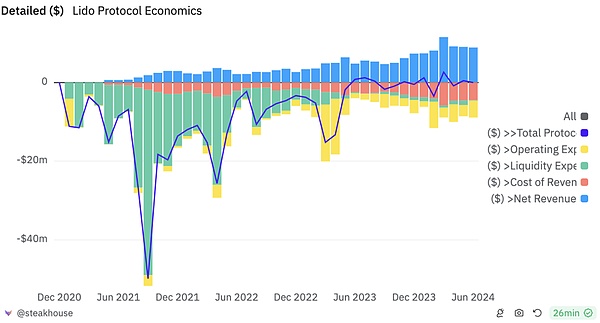

3. Reparte: Lido

Lido es el acuerdo de compromiso de líquido líder de Ethereum Network.A finales de 2020, se lanzó la cadena de lanzamiento, marcando que el proceso de Ethereum de pasar de POW a POS comenzó oficialmente.Dado que la función de recuperación de los activos prometidos aún no se lanzó, el ETH del ETH comprometido perderá liquidez.De hecho, la actualización de Shapella, que permite los activos de los activos de la carta, ocurre en abril de 2023, lo que significa que los primeros usuarios que ingresaron ETH Pledge no pudieron obtener liquidez durante dos años y medio.

Lido fue pionero en esta pista de liquidez.El ETH del usuario en el Lido obtendrá el cupón Steth emitido por Lido. Es hora de recuperarlo en cualquier momento.

En términos de modelo de negocio, LIDO obtiene el 10%de sus ingresos de compromiso, de los cuales el 5%se asignan a proveedores de servicios prometidos y el 5%es administrado por DAO.

3.1 Situación comercial

El negocio principal actual de Lido es el servicio de liquidez ETH.Anteriormente, Lido también era el mayor proveedor de servicios de liquidez de Terra Network y el segundo proveedor de servicios de compromiso de liquidez más grande de las redes Solana. al servicio de compromiso de la red ETH.En la actualidad, Lido es el líder del mercado de ETH Pledge y el protocolo Defi más alto en TVL.

>

Fuente: Defillama

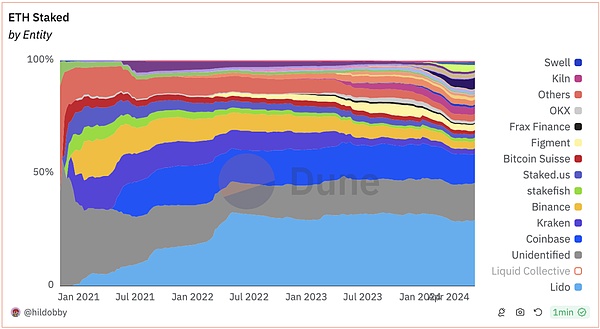

Con la profunda liquidez de los incentivos de $ LDO, y el apoyo a la inversión de instituciones como el paradigma y la libélula en abril de 2021, Lido superó a los principales competidores a fines de 2021 (Kraken y Coinbase), se convirtió en el líder de Ethereum prometido.

>

Lido gastó alrededor de $ 280 millones en 2021-2022 para motivar la fuente de liquidez de Steth-eth: Dune

Sin embargo, la discusión de «si la familia Lido afectará la descentralización de Ethereum» apareció más tarde, y la Fundación Ethereum también está discutiendo si es necesario limitar la participación de una sola entidad. , comenzó a fluctuar entre 28%-32%.

>

La situación histórica de la cuota de mercado de la compromiso de ETH (en el bloque azul claro del bloque claro es Lido) fuente de dune

3.2 foso

El foso del negocio de Lido está principalmente en 2 puntos:

-

Las expectativas estables aportadas por la posición de liderazgo a largo plazo hacen que Lido sea la primera opción para que las ballenas e instituciones gigantes ingresen a ETH.Sun Yuchen, Mantle antes del lanzamiento de LST, y muchas ballenas gigantes son usuarios de Lido.

-

El efecto de la red presentado por el caso de Steth ampliamente utilizado.Steth ha sido totalmente apoyado por el protocolo de defi Head ya en 2022. El protocolo Defi recientemente desarrollado podrá atraer a Steth (como el proyecto LSTFI que ha sido popular en 2023, así como a Pendle, y varios proyectos LRT.Steth es relativamente estable como el activo de ingresos básicos de la red Ethereum.

-

Competencia de los recién llegados.Desde el lanzamiento de Eigenlayer, la cuota de mercado de Lido ha estado disminuyendo.Cualquier proyecto nuevo con suficiente presupuesto de marketing de token se convertirá en competidores como Lido con ventajas líderes, pero los tokens están cerca de los proyectos de circulación completa.

-

Algunos miembros de la comunidad Ethereum, incluida la Fundación Ethereum, tienen una cuestión a largo plazo de la cuota de mercado de Lido del mercado de compromiso. Plan (sobre este tema, Mint Ventures ha sido analizado en noviembre del año pasado, y los lectores interesados pueden ir a la vista).

-

SEC define claramente LST como valores en las acusaciones de Consensys el 28 de junio de 2024. El comportamiento de los usuarios de lanza y compra de Steth es «Lido está emitiendo y vendiendo valores sin plomo por SEC». También se sospecha de «emisión y venta de valores que no se han registrado en la SEC».

-

El fuerte apoyo del árbitro.Como proyecto nativo de la red de árbitros, el período Peak GMX contribuyó con la mitad de la red de árbitros. Exposición del árbitro, también fue en el ARB anterior.

-

La imagen positiva traída por la posición principal de la industria a largo plazo.GMX lideró la narración de «Real Income Defi» en la segunda mitad de 2022 a la primera mitad del año 23. Imagen de marca y acumule muchos usuarios leales de acumulación.

-

Un cierto grado de efecto de escala.Las plataformas de negociación como GMX tienen un efecto de escala, porque solo la escala LP es lo suficientemente grande puede una mayor cantidad de órdenes de transacción y un mayor volumen de contrato de liquidación, y el volumen de transacción de mayor escala se puede dar a LP más alto a más alto LP más alto. . Aumentar.Como la plataforma de comercio derivada líder en la cadena, GMX se ha convertido en el beneficiario de este efecto de escala.Por ejemplo, el conocido comerciante Andrew Kang una vez abrió una posición larga y corta de hasta decenas de millones de dólares en GMX.

-

Poderosos competidores.Los competidores de GMX incluyen no solo el antiguo pero también frecuente Protocolo Defi Synthetix y Dydx, sino también cada acuerdo emergente: AEVO y Hyperliquid que no han emitido monedas han obtenido un volumen de transacciones y una exposición en el año pasado. Una gran cantidad de entrada de tráfico a Solana, solo utiliza un mecanismo que es casi completamente similar a GMX, y ha obtenido un TVL cerca de GMX y el volumen de transacción que excede GMX.GMX también se está preparando para extender su versión V2 a Solana, pero la pista generalmente es feroz en términos de competencia, y generalmente no tiene un patrón relativamente cierto como otras pistas Defi.Los incentivos mineros comerciales comunes en la industria reducen el costo de cambiar a los usuarios, y la lealtad de los usuarios es generalmente baja.

-

El precio de GMX adopta el precio de la profecía como la base del precio de las transacciones y la liquidación, y existe la posibilidad de ser atacado por el Profeta.En septiembre de 2022, GMX perdió $ 560,000 debido al ataque al ataque profeta de Avax contra Avax.Por supuesto, para la mayoría de los activos de GMX que permiten transacciones, el costo de ataque (manipular el precio de token CEX) es mucho mayor que sus ingresos.La versión V2 del GMX también se ha dirigido al grupo de aislamiento y al punto de transmisión para responder a este riesgo.

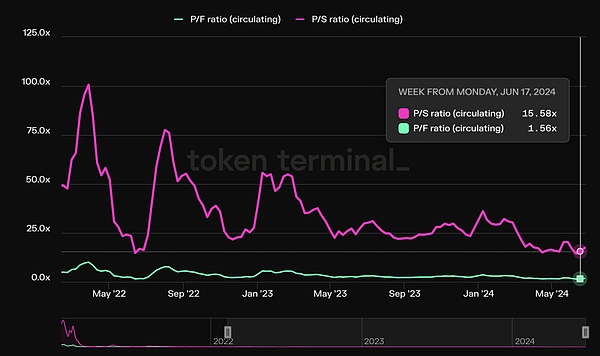

3.3 Nivel de valoración

Aunque la cuota de mercado de LIDO ha disminuido ligeramente, la escala de compromiso de LIDO ha aumentado con el aumento en la relación de compromiso de ETH.En términos de indicadores de valoración, PS y PF de Lido han alcanzado recientemente un mínimo récord.

>

Fuente: Terminal de tokens

Con la actualización exitosa de Shapella, la posición de mercado de Lido es estable, y el índice de ganancias de reflejar los indicadores de «incentivos de ingresos» también ha tenido un buen desempeño.

>

Fuente: Terminal de tokens

Esto también ha desencadenado las expectativas de la comunidad para el ajuste del modelo económico de $ LDO.Sin embargo, el timón real de Lido una vez dijo una vez más de una vez.

3.4 Riesgo y desafío

Lido enfrenta los siguientes riesgos y desafíos:

4. Intercambio de contratos sostenibles: GMX

GMX es una plataforma de negociación de contratos permanente.Su negocio es un mercado bilateral: un extremo es un comerciante, que puede funcionar hasta 100 veces las transacciones apalancadas es un proveedor de liquidez.

En términos de modelos de negocio, las tarifas de transacción que van desde 0.05%a 0.1%de los comerciantes, así como las tarifas de capital y las tarifas de préstamo constituyen el ingreso GMX.GMX asigna el 70%del ingreso total a los proveedores de liquidez, y el otro 30%está asignado a las promesas GMX.

4.1 situación comercial

En el campo de la plataforma de comercio de contratos permanentes, los nuevos proyectos que indican las aerdrops rastreables son frecuentes (como AEVO, hiperlíquidos, sinfutas, deriva, etc.), y los proyectos antiguos también son generalmente similares a los incentivos de minería de transacciones similares (como DYDX , Vértice, RabbitX), hacer que los datos del volumen de la transacción no tengan mucha representatividad.Elegiremos indicadores de TVL, PS y ganancias para comparar los datos de GMX y competidores horizontalmente.

En términos de TVL, GMX es actualmente el primer lugar, pero el antiguo protocolo de derivado Dydx, el Júpiter PERP con una gran cantidad de tráfico en Solana, y el TVL hiperlíquido que aún no se ha lanzado es también el mismo nivel.

>

Fuente de datos: Defillama

Desde la perspectiva del indicador de PS, en proyectos que han emitido monedas, utilizando transacciones de contrato perpetuas y un volumen promedio de transacciones diarias de más de $ 30 millones, el indicador GMX PS es bajo, que es solo más alto que el alto actual. Vértice del incentivo minero comercial.

>

Desde la perspectiva de los indicadores de ganancias, la ganancia de GMX en el último año es de $ 6.5 millones, y los datos son más bajos que DYDX, GNS y SNX.Sin embargo, vale la pena señalar que esto se debe en gran parte a que en noviembre del año pasado en la actividad STIP del árbitro en marzo de este año, GMX obtendrá 12 millones de ARB (al precio de ARB durante el período, alrededor de $ 18 millones), todo) liberado, lo que resulta en una disminución significativa en las ganancias.Desde la pendiente de la acumulación de ganancias, podemos ver la fuerte capacidad de fabricación de ganancias de GMX.

>

4.2 Río Sucker

En comparación con los otros proyectos de Defi mencionados anteriormente, el foso de GMX es relativamente débil.

4.3 Nivel de valoración

GMX está circulando actualmente.Hemos realizado la comparación horizontal de la misma industria anterior.

Comparación con los datos históricos, los ingresos de GMX son relativamente estables, y el indicador de PS está en una posición baja desde una perspectiva histórica.

>

4.4 Riesgo y desafío

5. Otro proyecto Defi digno de atención

Además del proyecto Defi mencionado anteriormente, también hemos investigado otros proyectos Defi de atención, como el antiguo proyecto de proyectos de divisas estabilizadas, Ethena y el líder ChainLink.Pero por un lado, es limitado y no puede presentarse en este artículo.

Aunque Makerdao sigue siendo un líder de monedas estable descentralizado y tiene una gran cantidad de «moneda natural», estos titulares de divisas tienen marinas como USDC y USDT, pero la escala de moneda estable siempre se ha estancado, el valor de mercado solo aproximadamente la mitad de los anteriores redondo.Su hipoteca utiliza una gran cantidad de activos de dólar estadounidense fuera de la cadena, y está dañando gradualmente el crédito descentralizado de su token.

A diferencia de Dai de Makerdao, la moneda estable de Ethena USDE ha logrado un alto progreso en escala, de aproximadamente medio año a $ 3.6 mil millones desde 0.Sin embargo, el modelo de negocio de Ethena (un fondo público que se centra en el arbitraje de contratos perpetuo) todavía tiene un techo obvio. de subsidios de altos ingresos.Este diseño ligeramente Ponzi puede marcar fácilmente las espirales negativas de los negocios y la moneda cuando el mercado es pobre.El punto clave del punto de inflexión comercial de Ethena es que el USDE algún día puede convertirse realmente en una moneda estable descentralizada con una gran cantidad de «moneda natural». Operadores de divisas estables, pero pero teniendo en cuenta que los activos subyacentes del USDE están en su mayoría almacenamiento en la posición de arbitraje del intercambio centralizado, el USDE no es confiable en ambos extremos de los «anti -revisión descentralizada» y el «respaldo de instituciones de crédito fuertes». Esencia

Después de la era de Defi, ChainLink se está preparando para marcar un ola de narraciones de nivel de onda ocultas, es decir, representadas por Berlaide, en los últimos años, y gradualmente adoptando activamente las narraciones de RWA de los gigantes financieros de Web3.Además de promover la lista de ETF de BTC y ETH, las acciones más notables de Bellaide este año son el Fondo del Tesoro del Dóleo de los Estados Unidos que emitió código en Ethereum para la construcción.Los experimentos de productos financieros de los gigantes financieros tradicionales posteriores en la cadena continuarán, e inevitablemente enfrentarán el problema de pasar activos debajo de la cadena, así como la comunicación y la interoperabilidad bajo la cadena de la cadena.La exploración de ChainLink en esta área ha avanzado.El proyecto tiene como objetivo establecer un proceso estandarizado y utilizar el protocolo CCIP interoperable de ChainLink para recopilar y difundir datos de valor de activos netos (NAV) en cadenas de bloques privados o públicos.Además, en febrero de este año, la compañía de gestión de activos Ark Invest y 21shares anunció que fue verificada por la reserva de ChainLink para verificar los datos de tenencia.Sin embargo, ChainLink todavía enfrenta el problema del valor comercial y los tokens.

Cuarto, resumen

Al igual que se están desarrollando muchos productos revolucionarios, Defi también experimentó fermentación narrativa en el primer 2020 después de la aparición, la rápida espuma de los precios de los activos en 21 años y la etapa de desilusión después del mercado de Bear en 22 años. Los productos La verificación completa de PMF está saliendo del valle bajo del despido narrativo, utilizando datos comerciales reales para desarrollar su valor inherente.

>

El autor cree que, como un modelo de negocio maduro raro en el campo de cifrado y el espacio del mercado aún está creciendo, Defi todavía tiene atención a largo plazo y valor de inversión.