Auteur: Bai Ding & amp;

Camus a dit un jour dans « la peste »: « pour découvrir une ville n’est rien de plus que la façon dont les gens là-bas travaillent, s’aiment et meurent. »Si vous souhaitez examiner l’écosystème d’une chaîne publique, la première chose que les gens regardent est le nombre de protocoles Defi, la hauteur TVL et le nombre de scénarios d’application.On peut dire que les données Defi reflètent directement la montée et la baisse des chaînes publiques.

En termes de modèle commercial, le Defi moderne est inséparable des quatre suites les plus élémentaires: DEX, Lending, Stablecoins, Oracles, et sur cette base, il y a des dérivés, etc. Ces choses sont courantes dans l’écosystème EVM, mais dans le L’écosystème BTC est extrêmement rare, et pour cette raison, d’innombrables projets sous la bannière de BTCFI et de BTC de deuxième niveau BTC ont émergé.

Mais à ce jour,De nombreux défauts de la deuxième couche de BTCFI et BTC ont été exposés.Bien que ces chaînes EVM soient tournées de manière homogène, il n’y a pratiquement rien de rafraîchissant et pas d’histoires intéressantes.

En revanche, les chaînes publiques UTXO telles que CKB et Cardano peuvent être plus attrayantes que la chaîne EVM.Auparavant, sur la base des caractéristiques du modèle UTXO, Cipher, le fondateur de la couche RVB ++, a proposé la « liaison isomorphe » et « solutions » à la chaîne croisée sans brise « , ce qui a autrefois attiré l’attention des personnes intentionnelles; Utxoswap, basé sur le CCBTC avec une hypothèque égale et le portefeuille Joydid qui est adapté à la technologie de Passkey de soutien multi-chaînes, est évidemment également remarquable.

Cependant, pour les écosystèmes de couche CKB et RVB ++, un accent majeur est sur leur système de stablecoin, qui est un centre dans divers scénarios Defi.Qu’il y ait un accord de délivrance de stable stable stable et fiable affectera directement le paysage écologique.Par exemple, l’USDT a été publié pour la première fois avec le protocole Bitcoin Omni Layer, mais parce que l’environnement de contrat intelligent fourni par Omni Layer est médiocre, l’USDT a finalement abandonné la couche OMNI, qui montre que les stablecoins sont les plus appropriés uniquement dans un environnement de contrat intelligent complet. de.

(Source photo: Wikipedia)

À cet égard, la couche RGB ++ basée sur CKB peut créer un excellent environnement de circulation pour les stablées dans l’écosystème BTCFI avec son environnement de contrat intelligent complet et son AA natif et d’autres installations environnantes.De plus, parce que de nombreux grands investisseurs sont habitués à tenir BTC pendant longtemps plutôt qu’à l’utiliser pour interagir fréquemment,Si vous pouvez utiliser BTC comme garantie pour émettre des stablecoins tout en garantissant la sécurité, il peut tirer parti de l’enthousiasme des grands investisseurs d’interagir avec BTCFI et d’améliorer le taux d’utilisation du capital de la BTC.Cela peut également réduire la dépendance des gens à l’égard des stablés centralisés.

Ci-après, nous allonsInterprétation de STABLE ++, un protocole de stablecoin dans l’écosystème de la couche RGB ++, qui utilise BTC et CKB comme garantie pour générer des stablescoins RUSD. scène.Combiné avec la méthode d’émission unique de CKB, Stable ++ peut construire un système de sous-amortissement dans l’écosystème RVB ++, qui peut jouer un rôle tampon modéré lorsque le marché fluctue violemment.

Fonction et conception de la fonction du produit stable ++

D’après le principe de travail, il existe essentiellement quatre types de stablescoins communs:

-

ÉTABLE CENTRALISATION PURE REPLÉMÉE par USDT / USDC;

-

Des pièces stables qui nécessitent une garantie représentée par Makerdao, UNDO, etc. (à la fois purement centralisée et décentralisée, mais le mécanisme est similaire);

-

CEDEFI Stablecoin représenté par l’USDE (valeur d’ancrage par contrat dérivé dans CEX);

-

ÉTABLE ALGORITHMIQUE PURE REPLÉMÉ PAR AMPL;

(Source photo: le bloc)

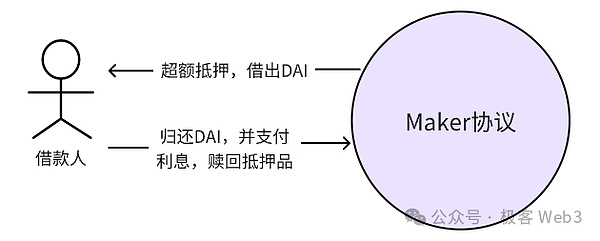

Parmi eux, Makerdao est le représentant du protocole stablecoin en mode CDP.Le soi-disant CDP est une position collatéralisée en dette, ce qui signifie sur-collatéralisation des actifs de puce bleu tels que ETH et BTC pour la menthe stablecoins.Étant donné que les actifs de premier ordre ont une volatilité des prix relativement bas, les stablés en fonction de leur émission sont plus résistants au risque.Le protocole de prêt et de prêt en mode CDP est similaire au « point à pool » d’AMM, et toutes les actions des utilisateurs interagissent avec le pool de fonds.

Ici, nous prenons Makerdao comme exemple.L’emprunteur ouvre d’abord une position sur Maker, clarifiant la quantité de DAI à générer à partir du CDP, puis sur-collatéralise et prête DAI.Lorsque l’emprunteur rembourse le prêt, il renvoie le DAI sur la plate-forme Maker pour racheter la garantie et paie des intérêts en fonction du montant et de l’heure du DAI qu’il a prêté.L’intérêt du prêt ici ne peut être payé qu’en MKR, qui est l’une des sources de revenus de Makerdao.

(Diagramme de prêt point à pool CDP)

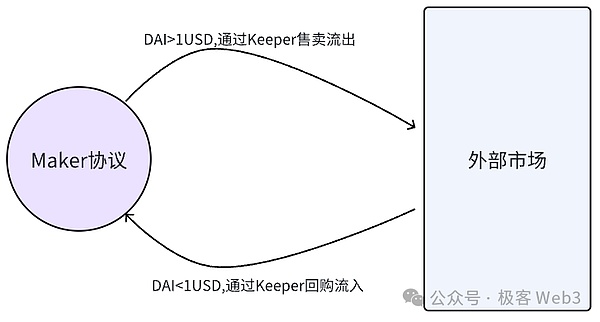

Le mécanisme d’ancrage des prix de Dai dépend du « gardien ».Nous pouvons simplement considérer le nombre total de DAI comme constant et se composent de deux parties: DAI dans le pool de fonds Makerdao, et DAI circulant sur le marché en dehors de la plate-forme.Keeper fera l’arbitrage entre les deux pools de fonds ci-dessus pour maintenir la stabilité des prix du DAI.Comme indiqué dans la figure ci-dessous:

(Diagramme schématique du mécanisme d’ancrage du DAI)

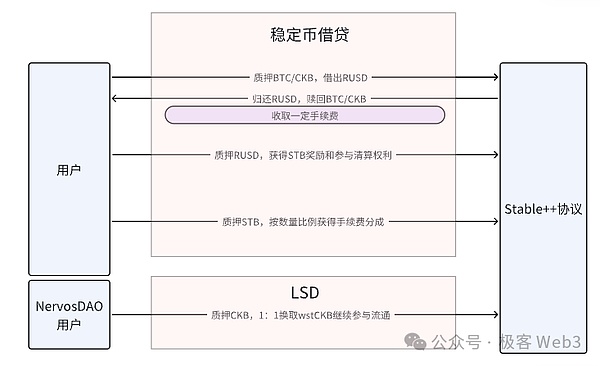

Le protagoniste de cet article, Stable ++, utilise également le CDP dans la conception du mécanisme et emprunte la technologie de liaison isomorphe RGB ++ pour hériter partiellement de la sécurité du bitcoin.Du point de vue des fonctions du produit, les fonctions de stable ++ peuvent être divisées en plusieurs parties:

1. Dans stable ++,Les utilisateurs peuvent prêter à stablecoin RUSD en sur-collatéralisation BTC ou CKB.Et si vous échangez votre propre BTC ou CKB avec RUSD, il y aura des frais de traitement pour les opérations hypothécaires et rachat;

2. Les utilisateurs peuvent engager le RUSD prêté à Stable ++ pour obtenir le jeton de gouvernance stable ++ STB en récompense et en même temps obtenir le droit de participer à la liquidation des actifs.Il s’agit du principal scénario de déflation de RUSD, et les personnes qui ont été exposées à Ethena (USDE) connaissent définitivement ce gameplay.De plus, vous pouvez également engager le jeton de gouvernance STB à STABLE ++.

3 et 3RUSD prend en charge les fonctions de liaison isomorphe et de LEAP.Grâce à LEAP, le RUSD contrôlé sous le nom du compte BTC peut être transféré au nom du compte Cardano de quelqu’un d’autre, qui ne nécessite pas l’intervention des ponts transversales traditionnels, le risque de sécurité est très faible et le processus est très concis;

4. Stable ++ a une section LSD et les utilisateurs de Nervosdao peuvent engager CKB à STABLE ++ pour WSTCKB.Ici, nous expliquons que Nervosdao est une partie importante de l’écosystème CKB, et il utilise certaines récompenses pour encourager les gens à gâcher le CKB ici pendant longtemps.Maintenant, grâce à la combinaison avec Stable ++, les utilisateurs de Nervosdao peuvent engager CKB de recevoir des récompenses, tandis que la liquidité des actifs n’a pas été perdue.

(Diagramme de fonction du produit stable ++)

Ces fonctions sont faciles à comprendre et n’ont pas besoin d’être répétées.Mais nous devons savoir,La réussite d’un protocole CDP Stablecoin, dépend des aspects suivants:

-

Fiabilité des garanties

-

Mécanisme de liquidation à haute efficacité

-

Peut-il responsabiliser l’écosystème

Ci-dessous, nous nous concentrerons sur l’expansion du mécanisme de compensation et l’analyse de la conception spécifique de STABLE ++.

La rationalité et l’efficacité du mécanisme de liquidation

On peut dire que le composant de liquidation est la porte clé pour maintenir le fonctionnement normal de l’accord de prêt.Dans le système stable ++, une fois que l’utilisateur a sur-sorti les actifs dans le composant CDP pour prêter un stablecoin, si la valeur des garanties tombe et que le taux collatéral tombe en dessous du seuil, l’utilisateur sera liquidé si l’utilisateur ne reconstituera positions dans le temps.

La liquidation est conçue pour garantir que chaque RUSD du système a un soutien collatéral suffisant pour éviter les risques systémiques.Pendant le processus de liquidation, la plate-forme de prêt doit récupérer un peu de RUSD sur le marché, réduire le nombre de RUSD en circulation et, finalement, donner le RUSD émis par la plate-forme suffisamment de garantie pour le soutenir.

La plupart des accords de prêt sont liquidés sous la forme d’une vente aux enchères néerlandaise, et la plate-forme vend des garanties à l’acheteur avec la plus haute offre (c’est-à-dire le liquidateur).Par exemple, supposons que le prix de l’ETH soit de 4 000 dollars américains et que le taux hypothécaire pour le casting DAI est de 2: 1.Après un certain temps, le prix de l’ETH est tombé en dessous de 2 000 $ US, et le taux hypothécaire des 1 000 Dai que vous avez lancée était inférieur à 2: 1, ce qui déclenchera la liquidation et le 1 ETH que vous êtes hypothéqué sera automatiquement vendu aux enchères.

La vente aux enchères néerlandaise commence au prix le plus élevé et le prix des enchères est progressivement réduit jusqu’à ce que certains acheteurs soient prêts à prendre le relais.Supposons que ces garanties soient vendues aux enchères de 1 500 $ US et finalement vendues au liquidateur pour 1 200 $ US.Après cela, le protocole Makerdao détruira ou verrouillera les 1 200 DIS reçus, ce qui réduira le nombre d’estans en circulation.

Le processus ci-dessus peut être effectué automatiquement sous le contrôle des contrats intelligents, garantissant que l’alimentation des stablescoin dans le système est toujours prise en charge par une garantie suffisante et la suppression de positions surevacularices.Mais dans la pratique, il y a deux problèmes avec le mécanisme de compensation Makerdao:

1 et 1Le processus d’enchères prend du temps et lorsque le marché tombe fortement, il peut être impossible de clarifier les mauvaises dettes.L’intention initiale de la liquidation automatique est d’attirer des liquidateurs en vendant des garanties à une remise et en transférant certains intérêts.

2Si le réseau est extrêmement congestionné et que le grand nombre d’opérations de liquidateurs indépendants ne sont pas mis sur le lien à temps, cela affectera également le processus de liquidation.Cela a été empiré lors de l’incident du 19 mai en 2021. À cette époque, en raison de fluctuations violentes du marché et d’une congestion extrêmement dans la chaîne, de nombreux liquidateurs et liquidateurs indépendants n’ont pas pu être mis sur la chaîne à temps.

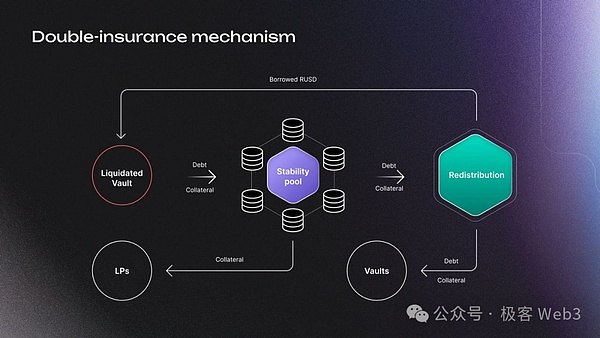

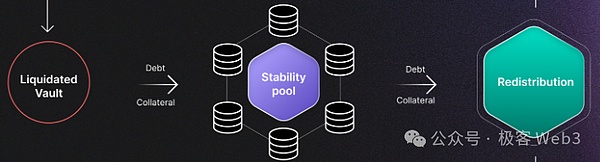

Les problèmes ci-dessus se reflètent dans les accords de prêt grand public tels que Makerdao et Aave.Pour résoudre ce problème,Dans la conception du mécanisme de compensation, Stable ++ a tendance à garantir que l’efficacité du processus de compensation autant que possible, il a donc ajouté un double mécanisme d’assurance de « pool de stabilité du pool de stabilité » et « redistribution de redistribution ».Il s’agit également du plus grand point culminant du ++ stable dans la conception du mécanisme.

(Diagramme schématique du mécanisme de nettoyage stable ++)

En stable ++,Les utilisateurs peuvent déposer des étalcoins dans un pool de stabilité (ci-après dénommé Pool d’assurance) et agir comme une « armée permanente » pour être prêt à liquider de mauvaises positions à tout moment.Lorsqu’un événement de liquidation se produit, la première chose que l’accord conclut est de liquider les mauvaises positions par le biais du pool d’assurance, puis d’allouer la garantie au LP de la piscine d’assurance en récompense.Le pool de stabilité modifie le rôle du liquidateur de la « recherche temporaire » à « l’armée permanente », ce qui équivaut à l’ajout d’un tampon efficace à l’accord, sans avoir à trouver temporairement le liquidateur lorsque la liquidation se produit.

Mais voici deux points à noter:

1 et 1Le pool de stabilité accepte actuellement les stablescoins injectés pour RUSD lui-même.Certaines personnes peuvent être inquiètes: si les actifs de réserve dans le pool d’assurance sont des RUSD émis par la plate-forme eux-mêmes, il semble qu’il y ait un bootstrap (maintenez-vous vous-même).Est-ce raisonnable?

À ce sujet, il convient de souligner queRUSD dans le pool d’assurance sera directement détruit lors de la participation à la liquidation.Par exemple: en supposant que le taux collatéral de RUSD est de 110%, il y a 100 RUSD dans le pool de stabilité, à partir d’un LP.Une position existante, frappée à 100 RUSD, la valeur collatérale est de 109 $, a déclenché des conditions de liquidation.

Lorsque la position est liquidée, 100 RUSD dans le pool d’assurance sont directement détruits, ce qui signifie que le LP perdra 100 RUSD, obtiendra 109 $ de garantie en position liquidée et réalisera un bénéfice de 9 $.Après cela, le liquidateur n’a plus besoin de rembourser la dette de 100 RUSD.

De toute évidence, 100 des RUSD circulant sur le marché ont été détruits, et il y avait également 109 $ US manquants sur la plate-forme. étaient toujours en bonne santé.À ce sujet,Nous pouvons résumer la conception de pool d’assurance stable ++ de cette manière:

L’essence est de laisser certains emprunteurs verrouiller leurs positions RUSD.En mode de liquidation de Makerdao, le DAI détruit est fourni par des liquidateurs aléatoires sur le marché, tandis que Stable ++ fournit directement le DAI à détruire par le pool d’assurance.Par conséquent, pour le modèle de pool de stabilité, vous ne pouvez utiliser que les stablecoins émis par Stable ++ comme réserve, et vous n’avez pas à vous soucier de bootstrap.

L’exemple ci-dessus explique également comment le taux d’actualisation collatéral obtenu par le LP en tant que pool de stabilité est calculé, qui est lié à la CR définie par le système.Si nous examinons le taux hypothécaire de 110% dans le cas ci-dessus, le LP impliqué dans la liquidation équivaut à obtenir 109U de garantie avec 100U, avec un taux d’actualisation d’environ 9%, ce qui est presque le même que la remise de liquidation conventionnelle ( Voici un exemple simple et ne représente pas les paramètres réels de STABLE ++).

Cependant, comme Stable ++ utilise un pool d’assurance perpétuel, la vitesse de liquidation et l’efficacité sont bien meilleures et il n’est pas nécessaire de rechercher temporairement des liquidateurs sur le marché.Inversement,Comment maintenir le pool de stabilité avec une liquidité suffisante pour faire face à la liquidation est également un problème qui doit être pris en compte.

2Si le pool de stabilité n’a pas suffisamment de stablescoins pour participer à la liquidation, alors les échouches seront lancées et les dettes et les garanties impliquées dans la position liquidée seront redistribuées proportionnellement dans toutes les positions actuelles.Par exemple, lorsque le bassin d’assurance ne peut pas gérer les dettes de mauvaise, les dettes des dettes de mauvaise deviendront les dettes mondiales et seront distribuées à tous les emprunteurs, tels que:

Il y a maintenant 100 emprunteurs et un poste à liquider a 100 dettes RUSD.Ceci est différent du mécanisme de redistribution des anciennes plates-formes Defi telles que Synthetix.Synthetix allouera uniquement les dettes des dettes de mauvaise aux emprunteurs existantes et transforme les prêts en dettes mondiales, chaque emprunteur ne supporte que des dettes supplémentaires sans obtenir un revenu correspondant.

Grâce aux deux assurances ci-dessus, Stable ++ garantit que tant que l’incident de liquidation se produit, il peut être rapidement digéré dès que possible.et,Cette méthode de liquidation à deux volets et efficace signifie que Stable ++ peut permettre aux utilisateurs d’emprunter à un taux hypothécaire inférieur (comme à moins de 110%), améliorant considérablement le taux d’utilisation des fonds.

En résumé, le CDP est essentiellement une forme de prêt.Dans les deux méthodes de liquidation discutées ci-dessous, les deux parties ont leurs propres avantages et inconvénients:

La méthode de liquidation des enchères traditionnelle avec Makerdao et Aave comme exemples a été testée et ne nécessite pas de maintenance d’un énorme « mécanisme d’assurance ». La liquidation d’échelle peut être obtenue.Cependant, les inconvénients sont les mêmes que ceux mentionnés. aider rapidement l’accord.

Prendre des exemples stables ++ et CRVUSD en tant que «pools de compensation» sont essentiellement basés sur le pool d’actifs contrôlé par le protocole en tant que liquidateur. une valeur saine.Mais en termes de pratiques spécifiques, chaque entreprise a ses propres avantages.Ce qui est plus intéressant, c’est que le dernier module de sécurité d’Aave – Umbrella utilise également pour ne pas vendre des actifs de pool d’assurance, mais pour réduire les créances douteuses en brûlant.

Stabl ++ adopte un mécanisme de combustion et les actifs dans le pool de liquidation seront directement détruits, et les garanties obtenues seront directement distribuées au LP du pool d’assurance.CRVUSD est l’idée de la transaction complète.

Le système de sous-empreinte peut être construit dans l’écosystème

Tout d’abord, nous devons en discuter.À quoi ressemble un système économique sain?L’une de ses conditions nécessaires est qu’il doit y avoir un « mécanisme de sous-empreinte » pour contrer la tendance du changement de prix de la monnaie.Le sous-amortissement (Force) emprunte le concept en physique, qui fait référence à la force qui « entrave » mais ne suffit pas pour « bloquer » la tendance du mouvement des objets, ce qui ralentira la tendance du changement des objets. Les prix augmentent et diminuent, l’économie.Un tel système économique peut non seulement maintenir le développement sans excès, mais également remplir les conditions d’un atterrissage doux.

Les frais de transaction de Bitcoin et le modèle de tarification des frais de gaz d’Ethereum seront ajustés dynamiquement avec le changement de popularité en temps réel, qui est un «mécanisme de sous-empreinte».au contraire,Si un actif augmente ou baisse rapidement et que le système n’a pas de solution pour atténuer efficacement ses tendances changeantes, c’est un système économique malsain, qui finira par s’effondrer en raison d’un effet de levier excessif.C’est aussi la raison pour laquelle un certain nombre de projets d’Ethereum LSD et de réapprovisionnement ont été critiqués.

Étant donné que Stable ++ prend en charge les collatéraux principalement BTC et CKB, et ils sont déployés sur la couche RVB ++, puisNous devons examiner si la relation formée entre les jetons stables ++ et CKB est bénéfique pour l’écosystème global.

En plus du bloc Genesis, il existe deux façons d’émettre le CKB.Le premier type est une mine de POW, avec une limite supérieure de 33,6 milliards.Cette méthode est appelée « émission de base ».

De plus, CKB a un mécanisme unique, c’est-à-dire que les utilisateurs doivent verrouiller des CKB pour stocker des données sur la chaîne (si vous détienz des actifs sur la chaîne CKB, il y aura des données correspondantes à stocker et que certains frais de stockage seront payés) .Cependant, Internet ne facture pas directement le loyer de stockage à ceux qui verrouillent les CKB, mais utilisent plutôt l’inflation pour diluer la valeur des jetons entre les mains des utilisateurs et percevoir le loyer déguisé.Le montant annuel total de l’émission secondaire est fixé à 1,344 milliard.

1. Miner:L’émission secondaire CKB allouée aux mineurs est proportionnelle à l’espace de stockage occupé par l’utilisateur sur la chaîne.

2. Nervosdao

3. Trésor:L’émission secondaire CKB allouée au Trésor est proportionnelle à la proportion de CKB / émission totale en circulation, et cette partie sera directement détruite.

Stable ++ permet aux utilisateurs de mettre le CKB à générer WSTCKB, ou d’utiliser CKB pour prêter RUSD à un taux de mise en œuvre inférieur.Lorsque le prix de CKB augmente, plus de personnes utiliseront CKB pour hypothéger RUSD, ce qui peut faire en sorte que de nombreux CKBs;Dans l’ensemble, il équivaut à réduire indirectement le taux d’inflation du CKB et à augmenter l’activité sur la chaîne, ce qui peut également permettre aux mineurs d’atteindre plus d’avantages et de mobiliser leur enthousiasme pour améliorer la sécurité économique de l’ensemble du réseau.

Contrairement aux autres stablescoins hypothécaires,Les mécanismes d’émission de STABLE ++ et CKB forment un système économique token plus sain, qui peut former un « mécanisme de sous-empreinte » plutôt que d’ajouter simplement un effet de levier.Avec le CKB LST existant, sa composabilité et sa liquidité seront encore améliorées.

Résumé: En regardant la nécessité de stable ++ du point de vue du marché

Du point de vue du marché, l’écosystème BTCFI a également besoin d’un stablecoin décentralisé à plus grande échelle pour apparaître.

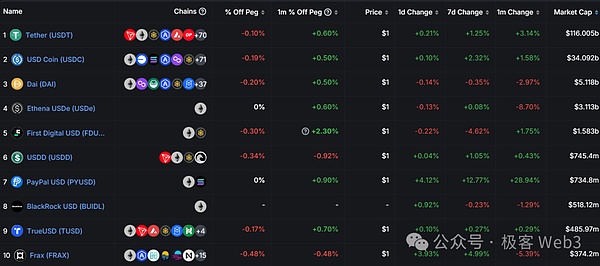

Premièrement, StableCoins, USDT et USDC sur le marché actuel de la cryptographie représentent près de 90% de la valeur marchande, mais leurs risques centralisés sont difficiles à ignorer.Comme mentionné ci-dessus, les utilisateurs de BTCFI accordent le plus d’attention à la sécurité.

(Les dix premières stablecoins sont actuellement classées en valeur marchande)

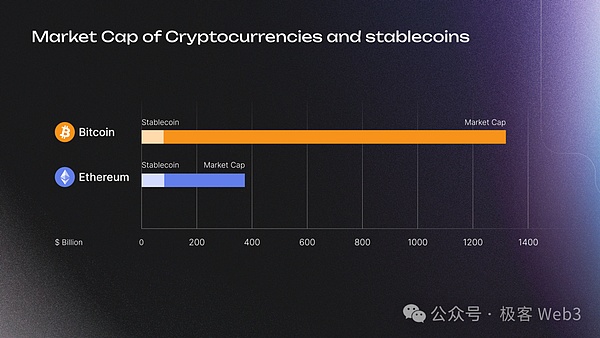

Deuxièmement, la valeur marchande totale des stablescoins est d’environ 80 milliards de dollars, seulement une fraction de la valeur marchande totale de Bitcoin. Basé sur le potentiel de développement BTC.

(Comparaison de la valeur marchande de Bitcoin et Ethereum)

Cependant, certaines stablecoins sont apparues auparavant dans l’écosystème du Bitcoin, mais aucune d’entre elles n’a provoqué de réponse majeure du marché.La raison en est que cela s’est produit trop tôt et qu’il n’y avait pas assez de technologie pour le soutenir à ce moment-là.De nos jours, avec la prospérité croissante de l’écosystème de la couche RVB ++ et l’amélioration progressive de projets tels que UTXOSWAP, Stable ++ et Joydid.La grande infrastructure de BTCFI sur CKB vient de commencer.Le protocole de stablecoin basé sur le bitcoin apportera sûrement un nouvel espace d’imagination à l’écosystème BTCFI.