著者:Bai Ding& geek web3

カミュはかつて「疫病」で言った:「都市について知ることは、そこの人々がどのように働き、お互いを愛し、死ぬかに過ぎません。」パブリックチェーンのエコシステムを調べたい場合、人々が最初に見ているのは、Defiプロトコルの数、TVLの高さ、アプリケーションシナリオの数です。Defiデータは、公共チェーンの上昇と下降を直接反映していると言えますが、この一連の判断基準にはGDPのような多くの欠点がありますが、今日のオブザーバーによる主要な参照フレームワークと見なされています。

ビジネスモデルに関しては、最新の債権は、Dex、Lending、Stablecoins、Oracles、およびこれに基づいて、LST、デリバティブなどの4つの最も基本的なスイートとは切り離せません。これらはEVMエコシステムで一般的ですが、 BTCエコシステムは非常に不足しており、このため、BTCFIとBTCの第2層BTCのバナーの下で無数のプロジェクトが登場しています。

しかし、今日まで、BTCFIとBTCの2番目の層の欠陥は、ほとんどのプロジェクトがビットコインのエコシステムでのみEVMチェーンを構築しています。これらのEVMチェーンは均一に回転していますが、基本的に爽やかなものはなく、興味深い物語もありません。

対照的に、CKBやカルダノなどのUTXOの公共チェーンは、EVMチェーンよりも魅力的かもしれません。以前は、RGB ++層の創設者であるUTXOモデルの特性に基づいて、「同型結合」と「ブリッジレスクロスチェーン」ソリューションを提案しました等しい住宅ローンを備えたCCBTCとマルチチェーンサポートパスキーテクノロジーに適合したJoyIDウォレットに基づくUTXOSWAPも明らかに注目に値します。

ただし、CKBおよびRGB ++層のエコシステムの場合、さまざまなDefiシナリオのハブであるStablecoinシステムに大きな焦点があります。安定した信頼性の高いStablecoin発行契約があるかどうかは、さらに生態学的状況に直接影響します。たとえば、USDTは最初にビットコインOmniレイヤープロトコルで発行されましたが、Omni層が提供するスマートコントラクト環境が貧弱であるため、USDTは最終的にOmni層をあきらめました。の。

(写真出典:ウィキペディア)

この点で、CKBに基づくRGB ++層は、チューリングの完全なスマートコントラクト環境とネイティブAAおよびその他の周辺施設を備えたBTCFIエコシステムの安定性のための優れた循環環境を作成できます。さらに、多くの大規模な投資家は、BTCを頻繁に使用するのではなく、BTCを長時間保持することに慣れているため、BTCを担保として使用して安定性を発行しながら安全性を確保できる場合、BTCFIと対話してBTCの資本利用率を改善するために、大規模な投資家の熱意を活用できます。また、集中型のスタブコインへの人々の依存を減らすことができます。

以下、私たちはそうします安定したプール保険プールと不良債務再分配メカニズムと組み合わせて、BTCとCKBを担保として使用するRGB ++層エコシステム内の安定した++の解釈。シーン。CKBのユニークな発行方法と組み合わせることで、Stable ++はRGB ++エコシステム内に不足しているシステムを構築できます。これは、市場が激しく変動するときに中程度のバッファリングの役割を果たすことができます。

安定した++製品機能とメカニズムの設計

実用的な原則から、基本的に4種類の一般的なスタブコインがあります。

-

USDT/USDCに代表される純粋な集中スタブコイン。

-

Makerdao、Undoなどが代表する担保を必要とする安定したコイン(純粋に集中化されており、分散化されていますが、メカニズムは類似しています)。

-

USDEに代表されるCedefi Stablecoin(CEXのデリバティブ契約を通じて値を固定)。

-

AMPLで表される純粋なアルゴリズムStablecoin。

(写真ソース:ブロック)

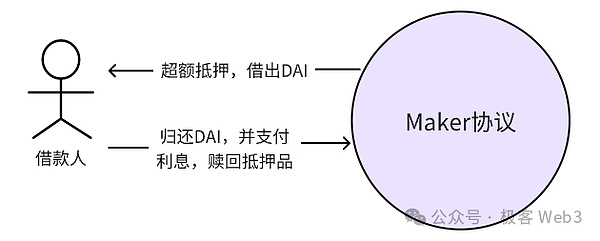

その中でも、MakerdaoはCDPモードStablecoinプロトコルの代表です。いわゆるCDPは、債務コラート化されたポジションであり、これは、ETHやBTCなどのストーブコインをミントするための過剰な耐溶であることを意味します。ブルーチップ資産は比較的低い価格のボラティリティを持っているため、発行に基づくスタブコインはよりリスクに耐えます。CDPモードでの貸出および貸出プロトコルは、AMMの「ポイントツープール」に似ており、すべてのユーザーアクションはファンドプールと対話します。

ここでは、Makerdaoを例に取ります。借り手は最初にメーカーのポジションを開き、CDPから生成されるDAIの量を明確にし、次にDAIを過剰に攻撃して貸し出します。借り手がローンを返済すると、彼はDAIをメーカープラットフォームに返還して担保を償還し、彼が貸したDAIの量と時間に基づいて利息を支払います。ここでのローンの利息は、MKRでのみ支払うことができます。これは、Makerdaoの収入源の1つです。

(CDPポイントツープール貸付図)

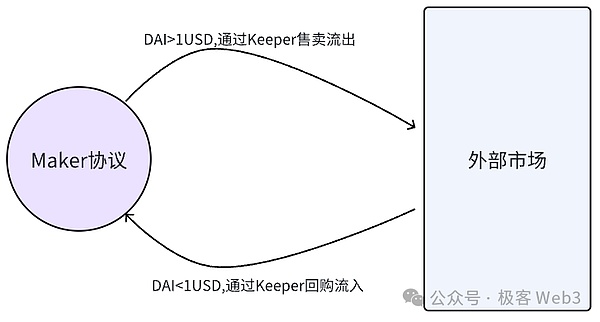

Daiの価格アンカーメカニズムは「キーパー」に依存します。DAIの総数を一定であり、MakerdaoファンドプールのDAIとプラットフォーム外の市場で流通している2つの部分で構成されていることを単純に見なすことができます。キーパーは、DAI価格の安定性を維持するために、上記の2つのファンドプールの間に裁定を下します。下の図に示すように:

(DAIアンカーメカニズムの概略図)

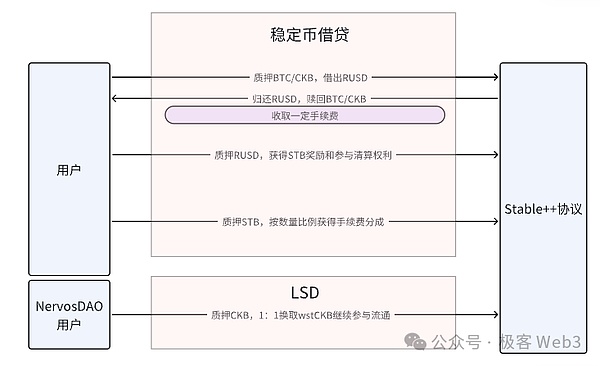

この記事の主人公であるStable ++は、メカニズム設計でCDPも使用し、RGB ++同型結合技術を借用して、ビットコインのセキュリティを部分的に継承します。製品機能の観点から見ると、安定した++の関数をいくつかの部分に分けることができます。

1。安定++で、ユーザーは、過度に副専用のBTCまたはCKBによってStablecoin RUSDを貸すことができます。また、RUSDで独自のBTCまたはCKBを引き換えると、住宅ローンおよび償還業務には取り扱い手数料がかかります。

2。ユーザーは、貸付済みのRUSDを安定した++に戻し、Stable ++のガバナンストークンSTBを報酬として取得し、同時に資産清算に参加する権利を取得できます。これは、RUSDの主なデフレのシナリオです。さらに、ガバナンストークンSTBをStable ++に戻すこともできます。

3。RUSDは、同型結合機能とLEAP機能をサポートしています。LEAPを通じて、BTCアカウント名の下で制御されたRUSDは、従来のクロスチェーンブリッジの介入を必要としない他の誰かのCardanoアカウント名に転送できます。セキュリティリスクは非常に低く、プロセスは非常に簡潔です。

4. Stable ++にはLSDセクションがあり、NervosdaoユーザーはWSTCKBのCKBを安定した++に誓約できます。ここでは、NervosdaoはCKBエコシステムの重要な部分であり、特定の報酬を使用して、人々がここで長い間CKBを誓約することを奨励することを説明します。現在、Stable ++との組み合わせにより、NervosdaoユーザーはCKBに報酬を受け取るよう誓うことができますが、資産の流動性は失われていません。

(安定++製品機能図)

これらの機能は理解しやすく、繰り返す必要はありません。しかし、私たちは知る必要があります、CDP Stablecoinプロトコルが成功しているかどうかは、次の側面に依存します。

-

担保の信頼性

-

高効率清算メカニズム

-

エコシステムに力を与えることができますか

以下に、クリアリングメカニズムから拡大し、安定した++の特定の設計を分析することに焦点を当てます。

清算メカニズムの合理性と効率

清算コンポーネントは、融資契約の通常の動作を維持するための重要なゲートであると言えます。安定した++システムでは、ユーザーが資産をCDPコンポーネントに過剰に摂取して安定したコンポーネントに貸し出し、担保の価値が低下し、担保率がしきい値を下回ると、ユーザーが補充できない場合、ユーザーは清算されます。時間の位置。

清算は、システム内のすべてのRUSDが、全身リスクを回避するのに十分な担保サポートを確保するように設計されています。清算プロセス中、貸付プラットフォームは市場からある程度のRUSDを回収し、循環中のRUSDの数を減らし、最終的にプラットフォームが発行したRUSDにそれをサポートするのに十分な担保を与えなければなりません。

ほとんどの貸付契約はオランダのオークションの形で清算されており、プラットフォームは最高の入札(すなわち、清算人)で買い手に担保を販売しています。たとえば、ETH価格が4,000米ドルであり、DAIをキャストするための住宅ローン率が2:1であるとします。しばらくして、ETH価格は2,000米ドルを下回り、あなたが投じた1,000 DAIの住宅ローン率は2:1未満であり、清算がトリガーされ、住宅ローンの1つのETHが自動的にオークションにかけられます。

オランダのオークションは最高価格で始まり、一部のバイヤーが引き継ぐことをいとわないまで、オークションの価格は徐々に引き下げられます。これらの担保が1,500米ドルからオークションにかけられており、最終的に清算人が1,200米ドルで販売されているとします。その後、Makerdaoプロトコルは、受け取った1,200のDaisを破壊またはロックし、循環中のDaisの数を減らします。

上記のプロセスは、スマートコントラクトの制御下で自動的に実行でき、システム内のStablecoinの供給が常に十分な担保によってサポートされ、過剰にレバレッジされた位置を削除することが保証されます。しかし、実際には、Makerdaoクリアリングメカニズムには2つの問題があります。

1。オークションプロセスには時間がかかり、市場が急激に低下すると、不良債権を解消することは不可能かもしれません。自動清算の当初の意図は、担保を割引して特定の利益を譲渡することにより、清算人を引き付けることです。

2。ネットワークが非常に混雑しており、自営業の清算人の多数の操作が時間内にリンクに置かれていない場合、清算プロセスにも影響します。これは2021年の5月19日の事件で存在しました。当時、暴力的な市場の変動とチェーン内の極端な混雑により、多くの自営業の清算人と清算人が時間内にチェーンに置くことができませんでした。

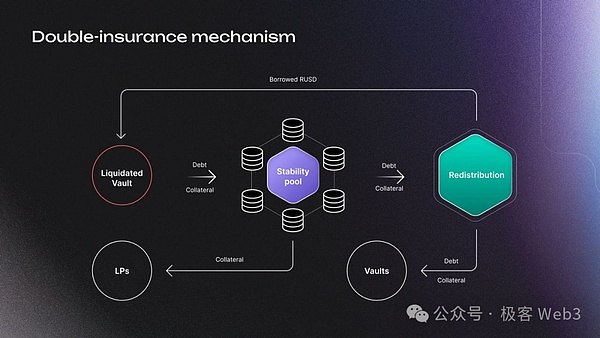

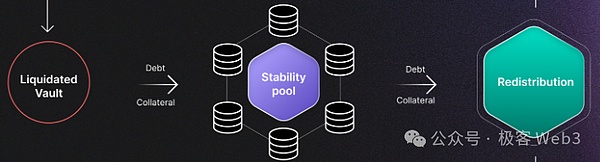

上記の問題は、MakerdaoやAaveなどの主流の融資契約に反映されています。この問題に対処するために、クリアリングメカニズムの設計では、安定した++は、クリアリングプロセスの効率を可能な限り確保する傾向があるため、「安定性プール安定性プール」と「再分配再分配」の二重保険メカニズムが追加されました。これは、メカニズム設計における安定した++の最大のハイライトでもあります。

(安定した++クリアリングメカニズムの概略図)

安定した++で、ユーザーは、安定性プール(以下では保険プールと呼ばれる)に安定性プールに預け入れ、いつでも悪い立場を清算する準備ができている「スタンディングアーミー」として機能します。清算イベントが発生した場合、契約が最初に行うことは、保険プールを介して悪いポジションを清算し、保険プールのLPへの担保を報酬として割り当てることです。安定性プールは、清算人の役割を「一時的な検索」から「スタンディングアーミー」に変更します。これは、清算が発生したときに一時的に清算器を見つけることなく、契約に効率的なバッファーを追加することに相当します。

しかし、ここに注意すべき2つのポイントがあります。

1。安定性プールは現在、RUSD自体の注入されたstablecoinsを受け入れています。一部の人々は心配するかもしれません:保険プールの予備資産がプラットフォーム自体によって発行されたRUSDである場合、ブートストラップがあるようです(自分を抱きしめてください)。これは合理的ですか?

これに関しては、それを強調する必要があります保険プールのRUSDは、清算に参加すると直接破壊されます。たとえば、RUSDの担保率が110%であると仮定すると、1つのLPから安定性プールに100個のRUSDがあります。既存のポジションである100 RUSDを造り、担保価値は109ドルで、清算条件を引き起こしました。

ポジションが清算されると、保険プールの100 RUSDが直接破壊されます。つまり、LPは100 RUSDを失い、清算されたポジションで109ドルの担保を取得し、9ドルの利益を上げます。その後、清算人は100 RUSDの負債を返済する必要がなくなりました。

明らかに、市場で循環する100個のRUSDが破壊され、プラットフォーム上の109米ドルの担保がありませんでした。まだ健康でした。これに関して、この方法で、stable ++の保険プールの設計を要約できます。

本質は、一部の借り手がRUSDのポジションをロックできるようにすることです。Makerdaoの清算モードでは、破壊されたDAIは市場に出回っているランダムな清算人によって提供されますが、Stable ++は保険プールによって破壊されるDAIを直接提供します。したがって、安定性プールモデルの場合、Stable ++が発行したStablecoinsは予備としてのみ使用でき、ブートストラップを心配する必要はありません。

上記の例では、安定性プールとしてLPが取得した担保割引率がどのように計算されるかについても説明します。これは、システムによって設定されたCRに関連しています。上記のケースで110%の住宅ローン率を見ると、清算に関与するLPは100Uの109Uの担保を取得することに相当します。割引率は約9%です。これは、従来の清算割引とほぼ同じですここに単純な例があり、安定した++の実際のパラメーターを表していません)。

ただし、Stable ++は常任保険プールを使用するため、清算速度と効率がはるかに優れているため、市場で清算人を一時的に探す必要はありません。逆に、清算に対処するのに十分な流動性を備えた安定性プールを維持する方法も、考慮する必要がある問題です。

2。安定性プールに清算に参加するのに十分なスタブコインがない場合、再配置が開始され、清算されたポジションに関与する債務と担保が現在のすべての職位で比例して再分配されます。たとえば、保険プールが不良債権を処理できない場合、不良債権の債務は世界的な債務になり、次のようなすべての借り手に分配されます。

現在、100人の借り手があり、清算される職には100人の不良債権があります。これは、Synthetixなどの古いdefiプラットフォームの再配布メカニズムとは異なります。Synthetixは、既存の借り手に不良債権の負債を割り当て、融資を世界的な債務に変えるだけで、各借り手は、対応する収入を得ることなく追加の負債のみを負担します。

上記の2つの保険を通じて、Stable ++は、清算事件が発生する限り、この効率的な清算が従来の貸付契約における不良債務問題を効果的に解決できるようにすることができます。そして、この2張りの効率的な清算方法は、安定した++がユーザーが低い住宅ローン率(110%以内など)で借りることができることを意味し、資金の利用率を大幅に改善します。

要約すると、CDPは本質的に貸付の形であるため、不良債権は間違いなく発生します。つまり、担保の価値の低下は清算を必要とする「破産」につながります。以下で説明する2つの清算方法では、両当事者には独自の利点と短所があります。

例として、マケルダオとAaveを使用した従来のオークション清算方法は、通常、抵当資産の流動性が高く、市場の受け入れが高く、大規模である限り、巨大な「保険メカニズム」の維持を必要としません。スケールの清算を達成できます。ただし、不利な点は、極端な市場の状況に遭遇した場合、効率が高くない場合、他の担保の流動性は高くなく、契約の復帰をすばやく支援します。

「クリアリングプール」としての例として、安定した++とCRVUSDは、基本的に清算機としてプロトコルによって制御されるアセットプールに基づいています。健康的な価値。しかし、特定の慣行に関しては、各企業には独自の利点があります。さらに興味深いのは、Aaveの最新の安全モジュール-Umbrellaが保険プール資産を販売するのではなく、燃焼によって不良債権を減らすためにも使用していることです。

Stable ++は燃焼メカニズムを採用し、清算プールの資産が直接破壊され、得られた担保が保険プールのLPに直接配布されます。CRVUSDは、CRVUSDを使用して、これらの担保を購入します。

エコシステム内で減衰システムを構築できます

まず第一に、私たちはそれについて議論する必要があります。健全な経済システムはどのように見えますか?必要な条件の1つは、通貨価格の変化の傾向に対抗するために「減衰不足メカニズム」がなければならないことです。アンダーダンピング(力)は、物理学の概念を借用します。これは、「妨げる」力を指しますが、オブジェクトの動きの傾向を「ブロック」するのに十分ではありません価格が上昇して、経済はシステムにブロックされているが、その変化を防ぐことができません。このような経済システムは、過剰なレバレッジなしで開発を維持するだけでなく、ソフトランディングの条件を満たすこともできます。

ビットコインの取引手数料とイーサリアムのガス料金価格モデルは、リアルタイムの人気の変更により動的に調整されます。これは「減衰メカニズム」です。それどころか、資産が急速に上昇または低下し、システムが変化する傾向を効果的に軽減する解決策を欠いている場合、それは不健康な経済システムであり、最終的には過度のレバレッジのために崩壊します。これが、多くのイーサリアムLSDと再開発プロジェクトが批判された理由でもあります。

Stable ++は主にBTCとCKBをサポートしており、RGB ++レイヤーに展開されているため、安定した++とCKBトークンの間に形成された関係が、生態系全体に有益であるかどうかを調べる必要があります。

Genesisブロックに加えて、CKBを発行する2つの方法があります。最初のタイプは、新たに追加されたCKBの上限が2023年に減少し、年間発行量は42億から21億に減少しました。この方法は「基本発行」と呼ばれます。

さらに、CKBには独自のメカニズムがあります。つまり、ユーザーはCKBをロックしてチェーンにデータを保存する必要があります(CKBチェーンに資産を保持する場合、保存する対応するデータがあり、特定のストレージ料金が支払われます) 。ただし、インターネットは、CKBSをロックする人にストレージレンタルを直接請求するのではなく、インフレを使用してユーザーの手にトークンの価値を希釈し、これは「二次発行」と呼ばれます。二次発行の合計額は、13億4,440億個に固定されています。

1。マイナー:鉱夫に割り当てられた二次発行CKBは、チェーン上のユーザーが占有するストレージスペースに比例します。

2。Nervosdao

3。財務省:財務省に割り当てられた二次発行CKBは、流通におけるCKB/総発行の割合に比例し、この部分は直接破壊されます。

Stable ++では、ユーザーがCKBを賭けてWSTCKBを生成するか、CKBを使用してRUSDを低いステーキング速度で貸します。CKBの価格が上昇すると、CKBを使用してRUSDを使用します。これにより、多くのCKBがロックされます。全体として、CKBのインフレ率を間接的に削減し、オンチェーン活動を増加させることに相当します。これにより、鉱山労働者はより多くの利益を獲得し、ネットワーク全体の経済的安全を改善するために熱意を動員することができます。

したがって、他の資産住宅ローンのスタブコインとは異なり、安定した++とCKBの発行メカニズムは、より健康的なトークン経済システムを形成し、単にレバレッジを追加するのではなく、「減衰不足メカニズム」を形成できます。既存のCKB LSTにより、その複合性と流動性がさらに改善されます。

概要:市場の観点から安定した++の必要性を見る

市場の観点から見ると、BTCFIエコシステムは、登場するには、より大規模な分散型スタブコインも必要です。

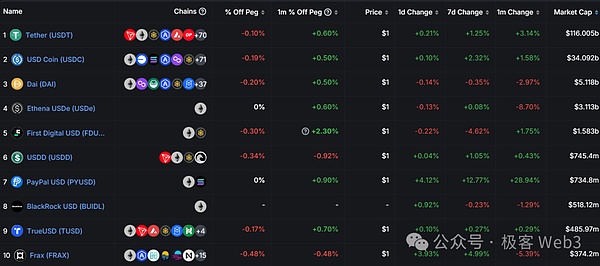

第一に、現在の暗号市場のStablecoins、USDT、およびUSDCは、市場価値のほぼ90%を占めていますが、その集中リスクは無視するのは困難です。上記のように、BTCFIユーザーは、トランザクションとセキュリティのための大規模な投資家の包括的なニーズを満たすことができる分散型のstable岩に最も注意を払います。

(現在市場価値でランク付けされているトップ10のスタブコイン)

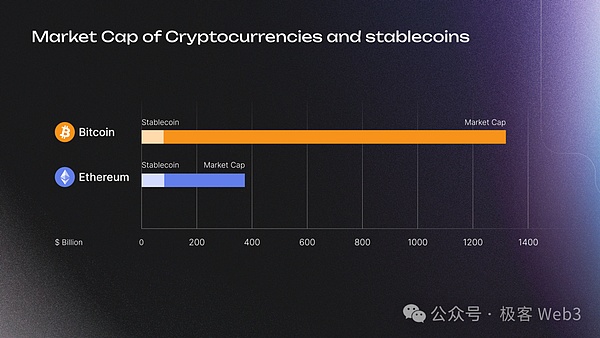

第二に、stablecoinsの総市場価値は約800億米ドルであり、この観点からは、まだ多くの安定性を生成するために使用できる多くのBTCがありますBTCに基づいています。

(ビットコインとイーサリアムの市場価値の比較)

ただし、一部のスタブコインは以前にビットコインエコシステムに登場していましたが、市場から大きな反応を引き起こしたものはありません。その理由は、それが早すぎて、その時点でそれをサポートするのに十分な技術がなかったからです。現在、RGB ++層エコシステムの繁栄が増え、UTXOSWAP、Stable ++、JoyIDなどのプロジェクトの徐々に改善されています。CKB上のBTCFIの大規模なインフラストラクチャが始まったばかりです。ビットコインに基づいたStablecoinプロトコルは、価値のあるうつ病であるBTCFIエコシステムに確実にもたらされます。