Autor: Bai Ding & amp;

Camus dijo una vez en «The Plague»: «Descubrir sobre una ciudad no es más que cómo las personas allí trabajan, se aman y mueren».Si desea examinar el ecosistema de una cadena pública, lo primero que la gente mira es cuántos protocolos Defi, cuán alto TVL y cuántos escenarios de aplicación hay.Se puede decir que los datos de Defi reflejan directamente el aumento y la caída de las cadenas públicas.

En términos de modelo de negocio, el defi moderno es inseparable de las cuatro suites más básicas: DEX, préstamos, establo, oráculos y, sobre esta base, hay LST, derivados, etc. Estas cosas son comunes en el ecosistema EVM, pero en el Ecosistema BTC Es extremadamente escaso, y por esta razón, han surgido innumerables proyectos bajo el estandarte de BTCFI y BTC BTC de segundo nivel.

Pero hasta el día de hoyMuchos defectos en la segunda capa de BTCFI y BTC han sido expuestos.Si bien esta cadena EVM gira homogéneamente, básicamente no hay nada refrescante y no hay historias interesantes.

En contraste, las cadenas públicas de UTXO como CKB y Cardano pueden ser más atractivas que la cadena EVM.Anteriormente, según las características del modelo UTXO, Cipher, el fundador de la capa RGB ++, propuso las soluciones de «vinculación isomórfica» y «salto de la cadena cruzada sin bridgless», que una vez atrajo la atención de innumerables personas; UTXOSWAP, basado en el CCBTC con igual hipoteca y la billetera Joyid que está adaptada a la tecnología PassKey de soporte de múltiples cadenas, obviamente también son notables.

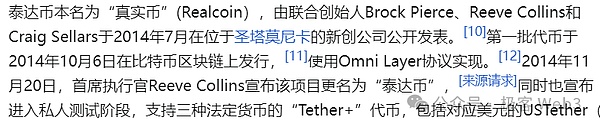

Sin embargo, para los ecosistemas de capa CKB y RGB ++, un enfoque importante está en su sistema Stablecoin, que es un centro en varios escenarios Defi.Si existe un acuerdo de emisión estable y confiable de establo afectará directamente el panorama ecológico.Por ejemplo, el USDT se emitió por primera vez con el protocolo de capa Omni de Bitcoin, pero debido a que el entorno de contrato inteligente proporcionado por Omni Layer es deficiente, el USDT finalmente renunció a Omni Layer, lo que muestra que Stablecoins son los más adecuados solo en un entorno de contrato inteligente completo. de.

(Fuente de la foto: Wikipedia)

En este sentido, la capa RGB ++ basada en CKB puede crear un excelente entorno de circulación para las establo en el ecosistema BTCFI con su entorno de contrato inteligente completo y AA nativo y otras instalaciones circundantes.Además, debido a que muchos grandes inversores están acostumbrados a mantener BTC durante mucho tiempo en lugar de usarlo para interactuar con frecuencia,Si puede usar BTC como garantía para emitir stablecoins al tiempo que garantiza la seguridad, puede aprovechar el entusiasmo de los grandes inversores para interactuar con BTCFI y mejorar la tasa de utilización de capital de BTC.También puede reducir la dependencia de las personas de las establo centralizadas.

En adelante, lo haremosInterpretación de Stable ++, un protocolo de stablecoin dentro del ecosistema de la capa RGB ++, que utiliza BTC y CKB como garantía para generar rusd stablecoins. escena.Combinado con el método de emisión único de CKB, Stable ++ puede construir un sistema subdamposo dentro del ecosistema RGB ++, que puede desempeñar un papel de amortiguación moderado cuando el mercado fluctúa violentamente.

Estable ++ Función de productos y diseño de mecanismo

Desde el principio de funcionamiento, hay básicamente cuatro tipos de stablecoins comunes:

-

Establo centralizado puro representado por USDT/USDC;

-

Monedas estables que requieren garantías representadas por Makerdao, deshacer, etc. (tanto puramente centralizadas como descentralizadas, pero el mecanismo es similar);

-

Cedefi Stablecoin representado por USDE (valor de anclaje a través de contratos de derivados en CEX);

-

Establamiento algorítmico puro representado por AMPL;

(Fuente de la foto: el bloque)

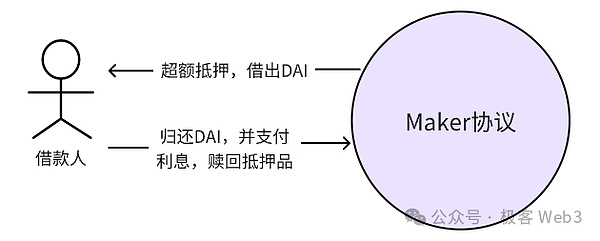

Entre ellos, Makerdao es el representante del protocolo de stablecoin de modo CDP.El llamado CDP es una posición colateralizada de la deuda, lo que significa activos de chip azul sobre colateralización, como ETH y BTC a estables de menta.Debido a que los activos de chip azul tienen una volatilidad de precios relativamente baja, las establo basadas en su emisión son más resistentes al riesgo.El protocolo de préstamo y préstamo en el modo CDP es similar al «punto a la piscina» de AMM, y todas las acciones del usuario interactúan con el grupo de fondos.

Aquí tomamos a Makerdao como ejemplo.El prestatario primero abre una posición en Maker, aclarando la cantidad de DAI que se generará a partir del CDP y luego colateraliza y presta a DAI.Cuando el prestatario reembolsa el préstamo, devuelve el DAI a la plataforma Maker para canjear la garantía y paga intereses en función de la cantidad y el tiempo del DAI que prestó.El interés del préstamo aquí solo se puede pagar en MKR, que es una de las fuentes de ingresos de Makerdao.

(Diagrama de préstamos de punto a pie CDP)

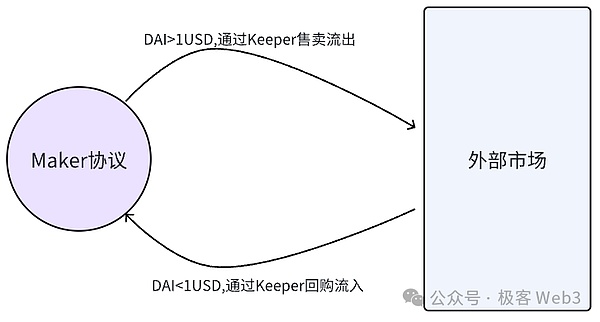

El mecanismo de anclaje de precios de DAI depende del «guardián».Simplemente podemos considerar el número total de DAI como constante y consisten en dos partes: DAI en el grupo de fondos Makerdao, y DAI que circulan en el mercado fuera de la plataforma.El guardián hará arbitraje entre los dos grupos de fondos anteriores para mantener la estabilidad de los precios de DAI.Como se muestra en la figura a continuación:

(Diagrama esquemático del mecanismo de anclaje DAI)

El protagonista de este artículo, Stable ++, también utiliza CDP en el diseño del mecanismo y toma prestado la tecnología de unión isomórfica RGB ++ para heredar parcialmente la seguridad de Bitcoin.Desde la perspectiva de las funciones del producto, las funciones de Stable ++ se pueden dividir en varias partes:

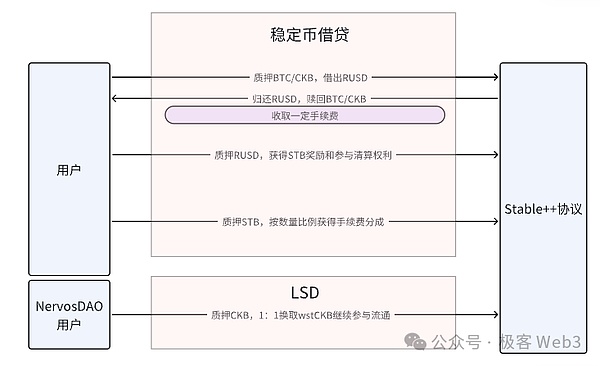

1. En Stable ++,Los usuarios pueden prestar a Stablecoin RUSD mediante la colateralización de BTC o CKB.Y si redime su propio BTC o CKB con RUSD, habrá una tarifa de manejo para operaciones hipotecarias y de redención;

2. Los usuarios pueden prometer el RUSD prestado a Stable ++ para obtener el token de gobierno de Stable ++ como recompensa, y al mismo tiempo obtener el derecho de participar en la liquidación de activos.Este es el principal escenario de deflación de RUSD.Además, también puede prometer el token de gobernanza STB a Stable ++.

3.RUSD admite funciones isomórficas de vinculación y salto.A través de Leap, el RUSD controlado bajo el nombre de la cuenta BTC se puede transferir al nombre de la cuenta Cardano de otra persona, que no requiere la intervención de puentes tradicionales de cadena cruzada, el riesgo de seguridad es muy bajo y el proceso es muy conciso;

4. Stable ++ tiene una sección LSD, y los usuarios de Nervosdao pueden prometer CKB a Stable ++ para WSTCKB.Aquí explicamos que Nervosdao es una parte importante del ecosistema CKB, y utiliza ciertas recompensas para alentar a las personas a prometer CKB aquí durante mucho tiempo.Ahora, a través de la combinación con Stable ++, los usuarios de Nervosdao pueden prometer CKB para recibir recompensas, mientras que la liquidez de los activos no se ha perdido.

(Diagrama de función de producto estable ++)

Estas funciones son fáciles de entender y no necesitan repetirse.Pero necesitamos saberSi un protocolo CDP Stablecoin es exitoso depende de los siguientes aspectos:

-

Confiabilidad de la garantía

-

Mecanismo de liquidación de alta eficiencia

-

¿Puede empoderar el ecosistema?

A continuación, nos centraremos en expandirnos del mecanismo de compensación y analizar el diseño específico de Stable ++.

La racionalidad y la eficiencia del mecanismo de liquidación

Se puede decir que el componente de liquidación es la puerta clave para mantener el funcionamiento normal del acuerdo de préstamo.En el sistema Stable ++, después de que el usuario exagera los activos en el componente CDP para prestar una establo, si el valor de la colateral cae y la velocidad colateral cae por debajo del umbral, el usuario se liquidará si el usuario no puede reembolsar sus posiciones en el tiempo.

La liquidación está diseñada para garantizar que cada RUSD en el sistema tenga suficiente apoyo colateral para evitar riesgos sistémicos.Durante el proceso de liquidación, la plataforma de préstamos debe recuperar algunos RUSD del mercado, reducir el número de ruces en circulación y, en última instancia, dar al RUSD emitido por la plataforma suficiente garantía para respaldarlo.

La mayoría de los acuerdos de préstamo se liquidan en forma de una subasta holandesa, y la plataforma vende garantía al comprador con la oferta más alta (es decir, el liquidador).Por ejemplo, suponga que el precio ETH es de 4.000 dólares estadounidenses y la tasa hipotecaria para el casting DAI es 2: 1.Después de un tiempo, el precio ETH cayó por debajo de US $ 2,000, y la tasa hipotecaria de los 1,000 DAI que lanzará fue inferior a 2: 1, lo que desencadenará la liquidación y el 1 ETH que está hipotecado se subastará automáticamente.

La subasta holandesa comienza al precio más alto y el precio de la subasta se reduce gradualmente hasta que algunos compradores están dispuestos a hacerse cargo.Supongamos que estos colaterales se subastan desde US $ 1,500 y finalmente se venden al liquidador por US $ 1,200.Después de eso, el Protocolo Makerdao destruirá o bloqueará los 1.200 Dais recibidos, lo que reducirá el número de DAI en circulación.

El proceso anterior se puede realizar automáticamente bajo el control de contratos inteligentes, asegurando que el suministro de stablecoin en el sistema siempre esté respaldado por una garantía suficiente y eliminar posiciones demasiado apalancadas.Pero en la práctica, hay dos problemas con el mecanismo de compensación de Makerdao:

1.El proceso de subasta lleva tiempo, y cuando el mercado cae bruscamente, puede ser imposible aclarar las deudas incobrables.La intención original de la liquidación automática es atraer a los liquidadores vendiendo garantías con un descuento y transferir ciertos intereses.

2.Si la red está extremadamente congestionada y la gran cantidad de operaciones de liquidadores autónomos no se ponen en el enlace a tiempo, también afectará el proceso de liquidación.Esto se emppiró en el incidente del 19 de mayo en 2021. En ese momento, debido a las violentas fluctuaciones del mercado y la extremadamente congestión en la cadena, muchos liquidadores y liquidadores por cuenta propia no pudieron ponerse en la cadena a tiempo.

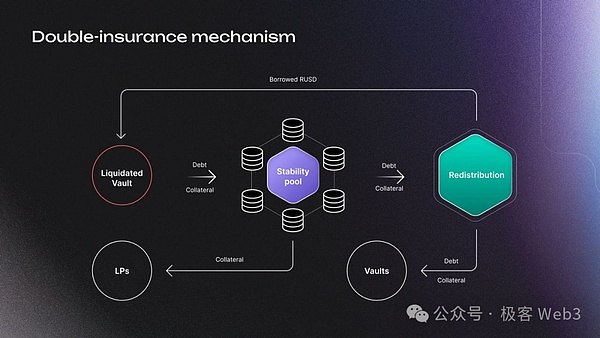

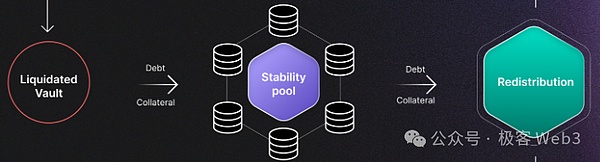

Los problemas anteriores se reflejan en los acuerdos de préstamo convencionales como Makerdao y Aave.Para abordar este problema,En el diseño del mecanismo de compensación, Stable ++ tiende a garantizar la eficiencia del proceso de compensación tanto como sea posible, por lo que ha agregado un mecanismo de seguro dual de «grupo de estabilidad del grupo de estabilidad» y «redistribución de redistribución».Este es también lo más destacado de Stable ++ en el diseño del mecanismo.

(Diagrama esquemático del mecanismo de compensación estable ++)

En stable ++,Los usuarios pueden depositar las establo en el grupo de estabilidad (en lo sucesivo denominado grupo de seguros) y actuar como un «ejército permanente» para estar listo para liquidar malas posiciones en cualquier momento.Cuando ocurre un evento de liquidación, lo primero que hace el acuerdo es liquidar las malas posiciones a través del grupo de seguros y luego asignar la garantía al LP del grupo de seguros como recompensa.El grupo de estabilidad cambia el papel del liquidador de «búsqueda temporal» al «ejército permanente», que es equivalente a agregar un amortiguador eficiente al acuerdo, sin tener que encontrar un liquidador temporalmente cuando se produce liquidación.

Pero aquí hay dos puntos a tener en cuenta:

1.El grupo de estabilidad actualmente acepta las establo inyectadas para RUSD.Algunas personas pueden estar preocupadas: si los activos de reserva en el grupo de seguros son Rusds emitidos por la plataforma en sí, parece que hay una bootstrap (manténgase en busca de usted mismo).¿Es esto razonable?

Con respecto a esto, debe enfatizarse queRUSD en el grupo de seguros se destruirá directamente cuando participe en la liquidación.Por ejemplo: suponiendo que la tasa colateral de RUSD es del 110%, hay 100 ruces en el grupo de estabilidad, de un LP.Una posición existente, Minted 100 RUSD, el valor colateral es de $ 109, ha provocado condiciones de liquidación.

Cuando se liquide la posición, 100 RUSD en el grupo de seguros se destruyen directamente, lo que significa que el LP perderá 100 RUSD, obtendrá garantías de $ 109 en la posición liquidada y obtendrá una ganancia de $ 9.Después de eso, el liquidador ya no necesita pagar la deuda de 100 RUSD.

Obviamente, se destruyeron 100 de los Ruses que circulaban en el mercado, y también faltaban colaterales de US $ 109 en la plataforma. todavía estaban sanos.Con respecto a esto,Podemos resumir el diseño de la piscina de seguros de Stable ++ de esta manera:

La esencia es dejar que algunos prestatarios bloqueen sus posiciones de RUSD.En el modo de liquidación de Makerdao, el DAI destruido es proporcionado por liquidadores aleatorios en el mercado, mientras que Stable ++ proporciona directamente al DAI para ser destruido por el grupo de seguros.Por lo tanto, para el modelo de grupo de estabilidad, solo puede usar las stablecoins emitidas por Stable ++ como reserva, y no tiene que preocuparse por el arranque.

El ejemplo anterior también explica cómo se calcula la tasa de descuento colateral obtenida por el LP como grupo de estabilidad, que está relacionada con la CR establecida por el sistema.Si observamos la tasa hipotecaria del 110% en el caso anterior, el LP involucrado en la liquidación es equivalente a obtener 109U de garantía con 100U, con una tasa de descuento de aproximadamente 9%, que es casi la misma que el descuento de liquidación convencional ( Aquí hay solo un ejemplo simple y no representa los parámetros reales de Stable ++).

Sin embargo, debido a que Stable ++ utiliza un grupo de seguros permanente, la velocidad y la eficiencia de liquidación son mucho mejores, y no hay necesidad de buscar temporalmente liquidadores en el mercado.En cambio,Cómo mantener el grupo de estabilidad con suficiente liquidez para lidiar con la liquidación también es un problema que debe considerarse.

2.Si el grupo de estabilidad no tiene suficientes establo para participar en la liquidación, se iniciará la redistración y las deudas y la garantía involucradas en la posición liquidadas se redistribuirán proporcionalmente en todas las posiciones actuales.Por ejemplo, cuando el grupo de seguros no puede manejar deudas incobrables, las deudas de las deudas incobrables se convertirán en deudas globales y se distribuirán a todos los prestatarios, como:

Ahora hay 100 prestatarios y una posición a liquidar tiene 100 deudas incobrables de RUSD.Esto es diferente del mecanismo de redistribución de las antiguas plataformas Defi como Synthetix.Synthetix solo asignará las deudas de las deudas incobrables a los prestatarios existentes y convertirá los préstamos en deudas globales, cada prestatario solo tiene deudas adicionales sin obtener los ingresos correspondientes.

A través de los dos seguros anteriores, Stable ++ asegura que mientras ocurra el incidente de liquidación, se puede digerir rápidamente lo antes posible.y,Este método de liquidación de dos puntas y eficientes significa que Stable ++ puede permitir a los usuarios pedir prestado a una tasa hipotecaria más baja (como dentro del 110%), mejorando en gran medida la tasa de utilización de los fondos.

En resumen, CDP es esencialmente una forma de préstamo.En los dos métodos de liquidación que se analizan a continuación, ambas partes tienen sus propias ventajas y desventajas:

El método de liquidación de subastas tradicional con Makerdao y AAVE como ejemplos se ha probado y no requiere el mantenimiento de un enorme «mecanismo de seguro». Se puede lograr la liquidación de escala.Sin embargo, las desventajas son las mismas que se mencionan anteriormente. Ayude rápidamente a los niveles de deuda normales del acuerdo;

Tomar establo ++ y crvusd como ejemplos como «piscinas de limpieza» se basan esencialmente en el grupo de activos controlado por el protocolo como liquidator. un valor saludable.Pero en términos de prácticas específicas, cada compañía tiene sus propias ventajas.Lo que es más interesante es que el último módulo de seguridad de AAVE: Umbrella también usa no vender activos de la piscina de seguros, sino para reducir las deudas incobrables a través de la quema.

STABL ++ adopta un mecanismo de combustión, y los activos en el grupo de liquidación se destruirán directamente, y la garantía obtenida se distribuirá directamente al LP del grupo de seguros.CRVUSD es la idea de la transacción completa.

¿Se puede construir un sistema de subdampado dentro del ecosistema?

En primer lugar, necesitamos discutirlo.¿Cómo es un sistema económico saludable?Una de sus condiciones necesarias es que debe haber un «mecanismo de subdaming» para contrarrestar la tendencia del cambio de precios de la moneda.Undamping (Fuerza) presta el concepto en física, que se refiere a la fuerza que «obstaculiza» pero no es suficiente para «bloquear» la tendencia de movimiento de los objetos, lo que ralentizará la tendencia de cambio de los objetos. El precio aumenta y cae, la economía.Tal sistema económico no solo puede mantener el desarrollo sin un apalancamiento excesivo, sino también cumplir con las condiciones para un aterrizaje suave.

Las tarifas de transacción de Bitcoin y el modelo de precios de tarifas de gas de Ethereum se ajustarán dinámicamente con el cambio de popularidad en tiempo real, que es un «mecanismo de subdampado».de lo contrario,Si un activo aumenta o se reduce rápidamente y el sistema carece de una solución para mitigar de manera efectiva sus tendencias cambiantes, es un sistema económico poco saludable, que eventualmente colapsará debido a un apalancamiento excesivo.Esta es también la razón por la cual se han criticado varios proyectos de Ethereum LSD y Resting.

Dado que Stable ++ admite colaterales principalmente BTC y CKB, y se implementan en la capa RGB ++, luegoNecesitamos examinar si la relación formada entre tokens Stable ++ y CKB es beneficiosa para el ecosistema general.

Además del bloque Genesis, hay dos formas de emitir CKB.El primer tipo es POW Mining, con un límite superior de 33.6 mil millones.Este método se llama «emisión básica».

Además, CKB tiene un mecanismo único, es decir, los usuarios deben bloquear algunos CKB para almacenar datos en la cadena (si posee activos en la cadena CKB, habrá datos correspondientes a almacenarse y se pagará una cierta tarifa de almacenamiento) .Sin embargo, Internet no cobra directamente el alquiler de almacenamiento a aquellos que bloquean los CKB, sino que usa la inflación para diluir el valor de los tokens en manos de los usuarios y recaudar alquiler disfrazado.El monto anual total de la emisión secundaria se fija en 1.344 mil millones.

1. Minero:La CKB de emisión secundaria asignada a los mineros es proporcional al espacio de almacenamiento ocupado por el usuario en la cadena.

2. Nervosdao

3. Tesoro:La emisión secundaria de CKB asignada al Tesoro es proporcional a la proporción de CKB/emisión total en circulación, y esta parte se destruirá directamente.

Stable ++ permite a los usuarios apostar CKB para generar WSTCKB, o usar CKB para prestar a RUSD a una velocidad de apuestas más baja.Cuando el precio de CKB aumenta, más personas usarán CKB para hipotecar RUSD, lo que puede bloquear muchos CKB;En general, es equivalente a reducir indirectamente la tasa de inflación de CKB y aumentar la actividad en la cadena, lo que también puede permitir a los mineros obtener más beneficios y movilizar su entusiasmo para mejorar la seguridad económica de toda la red.

Entonces, a diferencia de otras stablecoins de hipoteca de activos,Los mecanismos de emisión de STABLE ++ y CKB forman un sistema económico de token más saludable, que puede formar un «mecanismo de subdampado» en lugar de simplemente agregar apalancamiento.Con el CKB LST existente, su composibilidad y liquidez mejorará aún más.

Resumen: Mirando la necesidad de Stable ++ desde una perspectiva del mercado

Desde una perspectiva del mercado, el ecosistema BTCFI también necesita una establo descentralizada a mayor escala para aparecer.

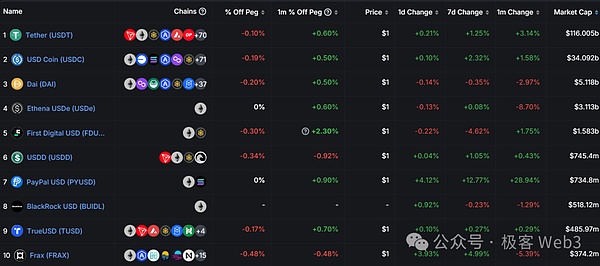

Primero, Stablecoins, USDT y USDC en el mercado de criptomonedas actual representan casi el 90% del valor de mercado, pero sus riesgos centralizados son difíciles de ignorar.Como se mencionó anteriormente, los usuarios de BTCFI prestan la mayor atención a la seguridad.

(Los diez mejores stablecoins actualmente clasificados en valor de mercado)

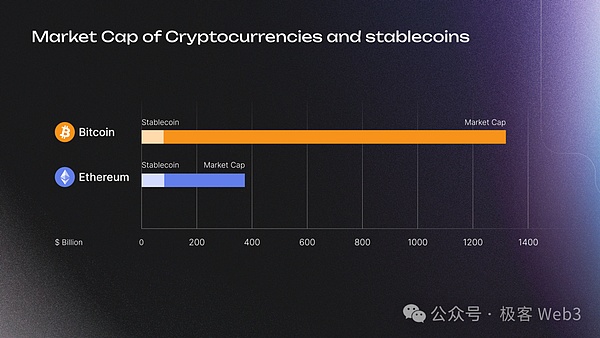

En segundo lugar, el valor de mercado total de Stablecoins es de aproximadamente 80 mil millones de dólares, solo una fracción del valor de mercado total de Bitcoin desde esta perspectiva, todavía hay muchos BTC que pueden usarse como colaterales para generar estabilizaciones. Basado en BTC.

(Comparación del valor de mercado de Bitcoin y Ethereum)

Sin embargo, algunas establo han aparecido en el ecosistema de bitcoin antes, pero ninguna de ellas ha causado una respuesta importante del mercado.La razón es que sucedió demasiado pronto y no había suficiente tecnología para apoyarla en ese momento.Hoy en día, con la creciente prosperidad del ecosistema de la capa RGB ++, y la mejora gradual de proyectos como Utxoswap, Stable ++ y Joyid.La gran infraestructura de BTCFI en CKB acaba de comenzar.El protocolo Stablecoin basado en Bitcoin seguramente traerá un nuevo espacio de imaginación al ecosistema BTCFI.