La industria de pagos en 2025 se encuentra en un punto de inflexión.Lo que alguna vez fue una búsqueda de eficiencia universal ahora se ha convertido en una competencia entre múltiples sistemas de mercado, cada uno con sus propias filosofías, capacidades y limitaciones.Algunos sistemas se centran en el control y la interoperabilidad a través de infraestructura centralizada, mientras que otros priorizan la descentralización, la programabilidad y los ferrocarriles privados.También existen sistemas que incorporan capacidades de pago en plataformas, dispositivos y redes que tradicionalmente no están asociados con las finanzas.

La forma en que fluye el dinero se está volviendo tan crítica como la cantidad de dinero.Ya se trate de pagos de nómina en el sudeste asiático, acuerdos entre empresas en Europa o cajas minoristas en América Latina, las decisiones de diseño que se tomen hoy están dando forma al panorama de pagos durante la próxima década y determinarán quién liderará, quién seguirá y quién se quedará atrás.

El sistema financiero global se ve afectado por factores no financieros como los aranceles, las reglas de gobernanza de datos, las limitaciones energéticas y las prioridades de seguridad nacional.La creciente fragmentación del panorama de pagos reflejaTodo el sistema financiero está evolucionando hacia un mosaico regional de diferentes estándares, cronogramas, monedas y anclas fiduciarias.

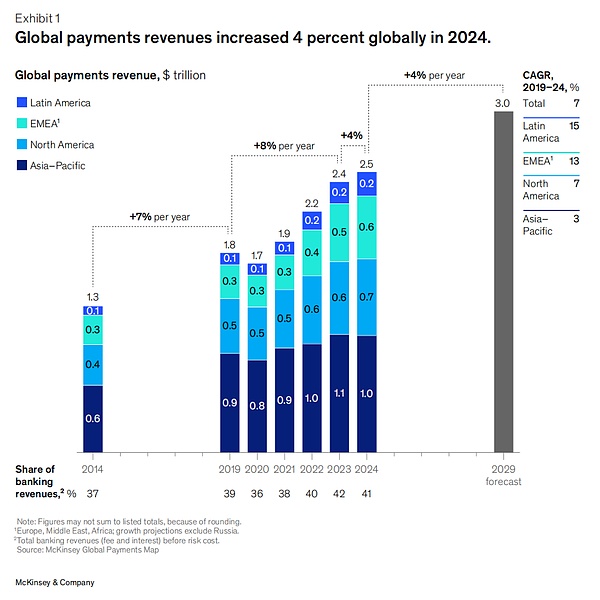

En este contexto, la industria de pagos sigue siendo el segmento más valioso de los servicios financieros, ya que genera 2,5 billones de dólares en ingresos (tasa de aceptación del 0,125%) a partir de 2.000 billones de dólares en flujos de valor y respalda 3,6 billones de volúmenes de transacciones a nivel mundial.

Como resultado, integraremos el pago y la financiación de monedas estables/monedas tokenizadas en todo el panorama de pagos global. En otras palabras, desde una perspectiva Fintech, quién se integrará, cómo integrar estos sistemas fragmentados causados por factores geopolíticos y de otro tipo, y cómo adaptarse al desarrollo de la próxima era de pagos en función de sus propias ventajas son cuestiones en las que todos los actores del mercado deben pensar ahora.

El Informe de pagos globales de McKinsey 2025 proporciona información sobre el auge de diversas vías de pago, el impacto de los activos digitales y el poder transformador de la inteligencia artificial, proporcionando una hoja de ruta para el éxito en el ecosistema de pagos global en rápida evolución.El informe identifica los elementos clave necesarios para seguir siendo competitivo en un entorno que cambia rápidamente.Este informe se basa en el análisis «Global Payments Map» de McKinsey, que cubre datos de 50 países y más de 20 métodos de pago, que representan el 95% del PIB mundial.El informe se divide en tres partes:

-

Un pronóstico básico del crecimiento de la industria hasta 2029, con un análisis detallado de cómo las fluctuaciones económicas y los cambios de políticas conducirán a una divergencia significativa en los márgenes de beneficio y las estructuras de ingresos.Concéntrese en pensar si se pueden crear nuevos puntos de ingresos mediante la integración de múltiples vías de pago, lo cual es un importante impulsor del desarrollo de los pagos.

-

Las fuerzas clave que están remodelando el panorama de los pagos incluyen la monetización de las operaciones nativas de la IA y los agentes de la IA, los modelos emergentes de liquidez de pagos programables y las monedas digitales reguladas.Concéntrese en pensar qué cambios traerán estas fuerzas emergentes al modelo original.

-

Los puntos clave en los que los operadores de pagos deberían centrarse al transformar sus sistemas son la agilidad, la arquitectura y la confianza.Concéntrese en pensar en cómo capturar valor.

1. Ingresos por pagos en la nueva era económica

Los ingresos por pagos globales crecerán a una tasa anual promedio del 7% entre 2019 y 2024. Los ingresos por intereses representarán el 46% de los ingresos totales en 2024, impulsados por tasas de interés más altas.El crecimiento cayó al 4% en el año, significativamente menos que el 12% en 2023. Las razones de la desaceleración incluyen el pico de las tasas de interés, el debilitamiento de la macroeconomía, la expansión estructural de los métodos de pago de bajo rendimiento y la continua reducción de las tarifas.

En términos de regiones, América Latina creció un 11%, Europa, África Central (EMEA) y América del Norte crecieron un 8% y un 5% respectivamente, mientras que Asia Pacífico (APAC) cayó un 1%.A pesar de esto, los pagos siguen siendo el subsector más valioso de las finanzas, con un rendimiento promedio sobre el capital del 18,9% en 2024, y algunas instituciones superan el 100%.

Sin embargo, a medida que las tasas de interés alcancen máximos y bajen en muchos países y cambie el comportamiento de los depósitos, se espera que los ingresos netos por intereses solo aumenten alrededor de un 2% anual (hasta 2029), a menos que haya un impacto importante.Al mismo tiempo, los consumidores recurren cada vez más a métodos de bajo costo, como la transferencia directa de cuentas y las billeteras digitales, y el crecimiento de los ingresos basados en transacciones también se desacelerará.La presión continua sobre los precios (especialmente en el ecosistema basado en tarjetas), una supervisión más estricta y el aumento de las experiencias de pago basadas en plataformas están exprimiendo el modelo de tarifas.Por lo tanto, predecimos que la tasa de crecimiento anual promedio de los ingresos de la industria se mantendrá en el 4% antes de 2029. Si el mundo se ve perturbado, puede ser tan bajo como el 3%, y si la mejora de la productividad se acelera, puede llegar al 6%. Calculado en un 4%, el tamaño total del mercado alcanzará los 3,0 billones de dólares en 2029.

1.1 Tendencias globales de pago

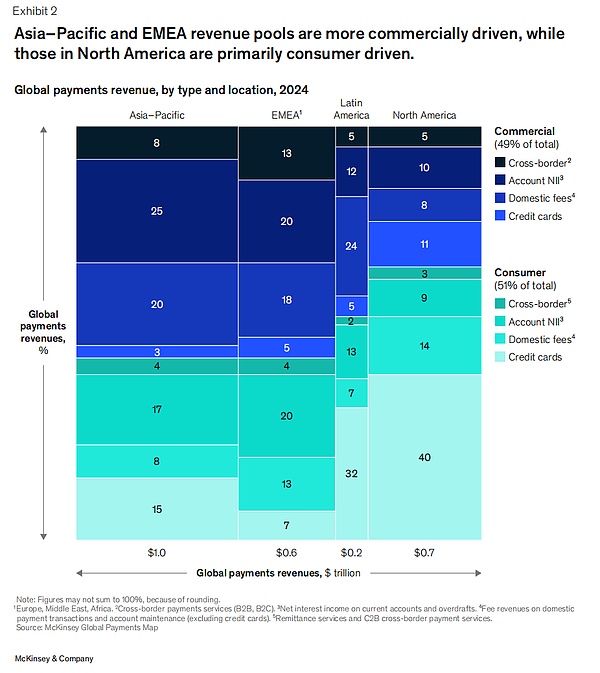

En general, los ingresos por pagos globales se dividen casi equitativamente entre los consumidores y el sector comercial, pero existen diferencias significativas en la composición de cada región.

-

América del Norte está sesgada hacia los pagos de consumo, ya que las tarjetas de crédito sirven como principal instrumento de pago y medio de endeudamiento, lo que refleja la madurez del mercado de crédito al consumo y la solidez de los programas de fidelización de tarjetas.

-

La región de Asia y el Pacífico es más comercial, con un 25% de los ingresos provenientes de ingresos netos por intereses (NII) de cuentas comerciales, lo que pone de relieve las profundas relaciones bancarias corporativas y la dependencia de las economías de rápido crecimiento de los intereses de los depósitos.

-

Europa, África Central (EMEA) tiene la estructura más diversa: el 20% de los ingresos proviene de cuentas comerciales NII relacionadas con actividades comerciales y de tesorería, y el 20% proviene de cuentas de consumo NII, beneficiándose de la mayor base de ahorro de Europa.

-

América Latina, al igual que América del Norte, también está sesgada hacia los consumidores: los ingresos por tarjetas de crédito representan el 32% de los ingresos totales, lo que refleja la importancia del crédito renovable y la dependencia de los consumidores de los pagos a plazos.

1.2 Tendencias de la evolución de los pagos según la estructura de ingresos

El uso global de efectivo continúa disminuyendo, y su participación en todos los pagos cayó del 50% en 2023 al 46%. Los pagos cuenta a cuenta (A2A) están ganando popularidad, especialmente las transacciones completadas a través de billeteras digitales, y ahora representan aproximadamente el 30% del volumen total de puntos de venta (POS) a nivel mundial, con mercados como India, Brasil y Nigeria a la cabeza.

A medida que el volumen de transacciones cambia hacia vías de menor rendimiento, como los pagos instantáneos, la monetización se vuelve más difícil;Este problema es particularmente grave en los mercados donde las tarifas de cambio y las tarifas de procesamiento están estrictamente reguladas.Esperamos que surjan gradualmente nuevos modelos económicos y de tarifas en el espacio A2A, posiblemente siguiendo el ejemplo de la India, donde los bancos han comenzado a cobrar a los agregadores de pagos por las transacciones comerciales de la Interfaz de Pagos Unificados (UPI).

En los pagos entre empresas (B2B), la digitalización se ha implementado por completo, pero se concentra principalmente en canales de baja rentabilidad, como las transferencias bancarias y los pagos instantáneos.Para capturar valor, las empresas, especialmente las centradas en software, están invirtiendo en servicios de valor agregado, incluida la automatización de facturas, la conciliación y las herramientas de capital de trabajo;Estos servicios son particularmente importantes en las pequeñas y medianas empresas y en industrias como la atención médica que todavía dependen de procesos manuales.

Por último, las nuevas tecnologías siguen generando oportunidades y amenazas. Desde monedas tokenizadas y monedas digitales hasta gestión de liquidez y antifraude basada en inteligencia artificial, las innovaciones mejoran la seguridad, la eficiencia y el alcance. Sin embargo, la adopción ha sido mixta. La incertidumbre regulatoria, las brechas de infraestructura y las normas técnicas inconsistentes han impedido que el progreso se produzca de forma aislada.

2. Tres fuerzas principales que están remodelando los pagos globales

Hay tres fuerzas estructurales que podrían revolucionar la forma en que fluye el dinero entre individuos, empresas e intermediarios:

-

El sistema de pagos está cada vez más fragmentado y regionalizado;

-

Aplicación a gran escala de activos digitales en escenarios de pago;

-

El potencial transformador de la inteligencia artificial.

2.1 Fragmentación y regionalización del panorama de pagos

El ecosistema de pagos global está entrando en una etapa de complejidad sin precedentes, en el contexto de un alto grado de interconexión de bienes, servicios y personas. Durante los últimos 30 años, la globalización ha garantizado el flujo fluido de fondos a través de las fronteras.Sin embargo, los acontecimientos geopolíticos han llevado a algunos países y regiones a reducir su dependencia de estándares y sistemas globales.Por ejemplo, las sanciones contra Rusia la han excluido de las organizaciones internacionales de tarjetas, confiando en cambio en las tarjetas Mir para manejar transacciones nacionales y contratando a China UnionPay para manejar la demanda internacional.Algunos países y regiones están promoviendo la «soberanía de pagos» para reducir la dependencia de intermediarios globales;El Banco Central Europeo está promoviendo vigorosamente un sistema a gran escala con Europa como núcleo.

al mismo tiempo,El progreso tecnológico ha acelerado el crecimiento de los sistemas de pago localizados y regionalizados.La construcción de infraestructura de pago instantáneo es particularmente crítica, lo que crea una excelente experiencia de usuario (generalmente como Pix brasileño, Bizum español y UPI indio).La interoperabilidad entre cada vez más sistemas nacionales de pago instantáneo ofrece nuevas vías para pagos transfronterizos más allá de los estándares tradicionales.Entre ellos, la internacionalización de Pix en América Latina y la expansión de la Corporación Nacional de Pagos de la India (NPCI) a Medio Oriente y el Sudeste Asiático son casos destacados y de rápido desarrollo.Al mismo tiempo, la rápida popularidad de las monedas estables también está creando un nuevo canal que es diferente de la vía de pago tradicional.

Estos cambios geopolíticos y tecnológicos están remodelando el panorama de pagos, generando una mayor regionalización y diversificación.Es imposible volver al sistema de pagos totalmente globalizado de hace cinco años porque las fuerzas que impulsan la fragmentación ya han comenzado.Sin embargo, muchos sistemas de pago alternativos han encontrado obstáculos en el proceso de expansión: mala experiencia de usuario, propuestas de valor poco claras, fallas de gobernanza, falta de legislación de apoyo en mercados clave y otros problemas surgen sin cesar;En algunos escenarios, los viejos sistemas tradicionales han demostrado suficiente resiliencia como para incluso eludir o derrotar nuevas soluciones.

Por lo tanto, el panorama de pagos está evolucionando hacia dos resultados que están más fragmentados de lo que están ahora: uno es una ecología diversificada de «claves de acceso global y multipista»;el otro es un mundo dividido de «mayor localización + disminución de los estándares globales».

Escenario A: Ecología multipista equipada con una «clave de acceso global»

En un escenario más optimista, las tensiones geopolíticas se estabilizan o disminuyen, y los estándares de pago siguen siendo sólidos y sirven como una “llave de acceso global” para múltiples escenarios de pago y tipos de clientes. El alcance de los servicios puede ser amplio o limitado: desde compras en línea hasta una serie de servicios de valor agregado;la profundidad de los servicios puede ser profunda o superficial: desde soluciones financieras transfronterizas para una determinada industria hasta simples remesas para el público en general.

En este entorno, todas las partes involucradas deben enfrentar múltiples desafíos: no solo deben monitorear y supervisar el flujo de fondos a través de múltiples vías, sino también enfrentar enormes diferencias en los beneficios económicos entre diferentes casos de uso y sistemas, y también completar el acoplamiento técnico entre sistemas.Como resultado, se puede generar un grupo de «integradores» y «agregadores» que pueden conectar sin problemas múltiples sistemas de pago.En este escenario, aunque el sistema de pagos está más fragmentado que ahora, puede generar innovación y especialización, permitiendo que soluciones diversificadas coexistan y satisfagan las necesidades de los segmentos del mercado.

Escenario B: La fragmentación aumenta y los estándares globales se erosionan

Si el comercio global continúa enfrentando grandes desafíos y las tensiones geopolíticas se intensifican, los países pueden volverse cada vez más dependientes de las alianzas locales y regionales y retirarse gradualmente del flujo global de bienes, servicios y personas. El trasfondo de este escenario es que el mundo no ha logrado construir un marco para la coexistencia del «sistema global» y el «sistema local».Para entonces, el sistema de pagos inevitablemente avanzará hacia la regionalización.

Los países y regiones darán prioridad a la resiliencia y la autosuficiencia, lo que conducirá a más acuerdos bilaterales, monedas intermediarias y sistemas de pago alternativos que se alejen cada vez más de los estándares globales.Con el tiempo, los sistemas regionales y las herramientas de pago dominarán los casos de uso, remodelando fundamentalmente el panorama financiero.La interconexión internacional se volverá más difícil, lo que tendrá un profundo impacto en la tecnología de pagos, especialmente para instituciones con diseños multinacionales y globales. Esto podría acelerar la adopción de monedas estables y monedas tokenizadas.

Aunque la interconexión internacional en el primer escenario es más fluida, ambos significan que el panorama de pagos globales unificados en el pasado estará aún más fragmentado y complicado, y las soluciones serán más localizadas.Para que las empresas y las instituciones financieras se adapten a esta nueva realidad, deben tener flexibilidad, innovación y una comprensión profunda de las fuerzas que impulsan los flujos de capital.

2.2 Stablecoins y monedas tokenizadas (TDinero aceptado) adopción acelerada de

Las monedas estables y tokenizadas se están convirtiendo cada vez más en una parte importante del sistema financiero, aunque aún no han cruzado el punto de inflexión de su adopción generalizada.La industria se está expandiendo rápidamente (la emisión de monedas estables se ha duplicado desde principios de 2024), pero su participación en los billones de dólares en pagos globales diarios sigue siendo limitada: el volumen promedio diario de operaciones asciende actualmente a unos 30 mil millones de dólares.

Múltiples señales muestran que las monedas estables se están acercando a un momento de «ruptura».El factor principal son las reglas regulatorias cada vez más claras: Estados Unidos (la Ley GENIUS recientemente aprobada), la Unión Europea, el Reino Unido, Hong Kong y Japón han introducido o mejorado marcos regulatorios para aclarar requisitos clave como licencias, gestión de reservas, lucha contra el lavado de dinero y debida diligencia del cliente.La posibilidad de alinear el marco interregional determinará si se puede lanzar el negocio transfronterizo de monedas estables; y la claridad de las reglas en sí reducirá el umbral de entrada, lo que beneficiará especialmente a las instituciones financieras tradicionales y aumentará la confianza del mercado en las monedas estables.

La infraestructura técnica también se está actualizando rápidamente: al migrar el procesamiento de transacciones de la red principal a la Capa 2, más escalable, y adoptar protocolos de consenso más eficientes, el rendimiento continúa mejorando; las carteras digitales orientadas al usuario y las soluciones de custodia a nivel bancario son cada vez más fiables y accesibles;Las herramientas avanzadas de análisis en cadena mejoran las capacidades de seguridad y cumplimiento.

Una fuerza motriz más convincente proviene de las necesidades de la escena real.Aunque inicialmente las monedas estables solo eran populares en áreas específicas como la liquidación de transacciones de criptoactivos, su potencial ha sido reconocido por una gama más amplia de casos de uso: los depósitos tokenizados permiten a los clientes acumular intereses dentro del día y están disponibles en cualquier momento;las monedas estables pueden proporcionar liquidación en tiempo real «7 × 24», convirtiéndose en una alternativa a las redes bancarias corresponsales tradicionales;En áreas donde las monedas locales fluctúan violentamente, las monedas estables ancladas a las principales monedas globales pueden proteger a los consumidores contra la inflación.También están comenzando a surgir aplicaciones a nivel institucional, como la gestión de tesorería B2B, la financiación de la cadena de suministro, los acuerdos de recompra, etc. Además, la naturaleza «programable» de las monedas estables puede conducir a nuevos escenarios, incluida la resolución de problemas de custodia y la limitación de los beneficios gubernamentales a categorías de consumo específicas.

Durante los últimos 18 meses, una serie de anuncios oficiales de alto perfil, asociaciones, fusiones y adquisiciones han demostrado que la industria está totalmente comprometida con capturar el valor de los activos tokenizados.Sin embargo, la adopción generalizada también conlleva riesgos que deben gestionarse con cuidado. Aunque la regulación en los principales mercados es cada vez más clara, el mundo todavía carece de un marco regulatorio unificado y coherente, lo que puede causar incertidumbre e incluso perturbaciones en el mercado. Si un emisor no tiene reservas suficientes, la moneda estable puede desanclarse y la confianza puede colapsar;una vez que la principal moneda estable falle, la onda expansiva puede extenderse al sistema financiero en general.

Además, para que las monedas estables sean realmente populares, los usuarios finales deben cambiar su mentalidad temporal de “sólo un puente para el cambio de moneda fiduciaria” y estar dispuestos a conservarlas durante mucho tiempo.Una vez que la mayoría de los clientes mantengan sus fondos en monedas estables, las fuentes de financiación de depósitos y los modelos de ingresos de los bancos tradicionales quedarán subvertidos.

El aumento de las monedas estables también coincide con la tendencia de los «pagos multipista»; por ejemplo, los adquirentes comerciales admiten el uso de tarjetas, transferencias A2A y monedas estables en una solución unificada. Las empresas líderes han dado pasos importantes: PayPal ahora acepta pagos en una variedad de activos digitales; Coinbase ha lanzado una tarjeta de débito vinculada a una moneda estable y productos de tarjetas de crédito están en camino. Si otros proveedores de servicios quieren satisfacer las necesidades de los clientes relacionadas con las monedas estables, deben tomar una decisión: desarrollar sus propias capacidades o cooperar con agregadores e integradores.

3. El camino a seguir para los participantes en los pagos

A medida que el panorama global de pagos se reestructura en un mosaico de múltiples vías, activos digitales y agentes inteligentes de IA, surgirán muchos caminos posibles para los participantes de la industria.

Este capítulo desglosa las opciones clave que enfrentan las instituciones de pago, comerciantes, proveedores de plataformas y expertos en soluciones, y explora cómo cada segmento se posiciona, continúa innovando y captura valor en un entorno cada vez más «descentralizado, programable y en tiempo real».

3.1 Proveedores de pago: luchando por la marca y la confianza

Cuando los agentes de IA comiencen a dominar más los viajes de los consumidores, el enfoque competitivo tradicional que se basa en “diferenciación de producto + experiencia de usuario” puede volverse ineficaz.La comodidad y la personalización se convertirán en el umbral básico.El principal campo de batalla pasará a ser la «confianza y relación con la marca»: quienquiera que pueda controlar la interfaz interactiva (ya sea directa o integrada) puede influir en la toma de decisiones del consumidor de una manera muy pegajosa y difícil de sustituir.

Al mismo tiempo, nuevos rieles, monedas estables y monedas programables reescribirán el modelo económico de pagos de los consumidores. Los agentes inteligentes que optimizan «cuándo y cómo pagar» a los consumidores pueden reducir los ingresos y los diferenciales de las tasas de intercambio, ejercer presión sobre el crecimiento de los actores locales/regionales y también afectar el dominio de los gigantes globales.Las grandes instituciones y los expertos en soluciones que durante mucho tiempo han dependido de «ineficiencias de liquidación, crédito y liquidez» para obtener ganancias necesitan remodelar sus propuestas de valor para evitar ser «desintermediados» por pequeños actores y clientes.

Los ganadores finales serán aquellos que construyan experiencias inteligentes, integradas, seguras y emocionalmente resonantes en torno a “viajes basados en agentes” que no sólo anticipen necesidades y “traduzcan” tecnología compleja en experiencias intuitivas, sino que también sean explicables y estén profundamente alineadas con la promesa de confianza de la marca.

El énfasis de los países en la «soberanía de pagos» y las soluciones locales beneficiará a los actores locales/regionales y limitará a los actores globales.Las instituciones locales pueden convertirse en el «ancla de confianza» del ecosistema local (pago instantáneo, capa de identidad, plataforma de moneda digital del banco central), promover la interoperabilidad, conectar redes y cumplir con las políticas locales;Los actores regionales (como la europea Wero y la brasileña Pix) pueden liderar el bloque económico formulando reglas de pagos transfronterizos, identidad digital y gobernanza de datos.Los actores globales pueden recurrir a estructuras más flexibles y abiertas para dar cabida a las diferencias judiciales; en algunos mercados, también pueden considerar asociarse con empresas regionales emergentes para cerrar la brecha en el reconocimiento y la confianza de la marca.

3.2 Comerciantes: utilice métodos de pago para retener clientes

Las expectativas de los consumidores están aumentando y los comerciantes deben brindar experiencias fluidas y escalables que cubran múltiples métodos de pago, canales y requisitos de cumplimiento.Los agentes de IA controlan cada vez más el lado de la demanda, lo que obliga a los comerciantes a adquirir clientes de nuevas formas y alcanzar nuevos estándares en «orquestación de pagos, inteligencia de pago y ofertas personalizadas».

Los proveedores de servicios de pago para comerciantes deben pasar de «apoyar la adquisición» a «proporcionar una infraestructura de pago autónoma»: funciones como el enrutamiento inteligente, la liquidación en tiempo real, el cumplimiento automático y la optimización dinámica de la moneda se convertirán en la configuración predeterminada.La mayor oportunidad radica en la creación de una “capa empresarial empoderadora”, ayudando a los comerciantes a lograr la adquisición, conversión y retención de clientes en múltiples canales y regiones. Esta capa incluye no sólo la adquisición de servicios, sino que también promueve una mayor integración del SaaS comercial y el pago.Los pioneros pueden convertir la complejidad de los “rieles regionalizados + monedas tokenizadas” en una ventaja competitiva a través de API programables y servicios integrados.

3.3 Proveedor de plataforma: Sea un facilitador ecológico

Una plataforma «multiproducto a gran escala» que abarque la cadena de valor y múltiples vías de pago tiene la ventaja natural de actualizarse con inteligencia artificial y moneda programable, lo que puede ayudar a los clientes tradicionales, como los bancos, a acelerar la innovación. Su amplitud le permite orquestar el recorrido completo del cliente final y servir como “capa de control” para los agentes de IA y las finanzas programables.Los abundantes recursos de datos proporcionan combustible para la toma de decisiones y la personalización a gran escala.

Sin embargo, muchas plataformas tienen «gran alcance» pero «puntos débiles» y van por detrás de los expertos en funciones específicas.Si agrega ciegamente nuevas funciones todo en uno, puede ampliar aún más la brecha con los jugadores profesionales y, en cambio, incitar a los clientes a buscar la «mejor variedad» de soluciones.

Por lo tanto, la plataforma debe aclarar las prioridades estratégicas, decidir dónde invertir recursos e implementar eficazmente nuevas tecnologías para diferentes grupos de clientes (bancos, comerciantes, empresas e individuos).Al depender de la I+D y del ecosistema de desarrolladores, las grandes plataformas pueden seguir manteniendo el liderazgo en innovación en áreas de servicios específicas.

3.4 Expertos en soluciones: desbloquear el valor de la segmentación

Los actores especializados, como los especialistas en pagos transfronterizos, los proveedores de adquisición de vía única y los proveedores de automatización de cuentas por pagar/pagos, enfrentan tanto oportunidades como riesgos. La fragmentación del sistema de pagos ha generado una gran cantidad de escenarios marginales y nichos subdivididos, que son adecuados para el desarrollo de «soluciones puntuales»;sin embargo, el aumento de los flujos de trabajo basados en agentes y las monedas programables también puede convertir en productos básicos funciones que carecen de inteligencia, profundidad o apalancamiento únicos.

Por lo tanto, la clave del éxito para los expertos será centrarse en casos de uso complejos e intelectualmente con valor agregado e integrar profundamente sus capacidades en la plataforma y el ecosistema de agentes; al mismo tiempo, deben adaptarse a las diferencias regionales y al mismo tiempo conservar la capacidad de orquestar flujos de trabajo más amplios entre pistas y enlaces.

Ejemplos de rutas específicas:

-

Transformar el sistema de pago transfronterizo en un «motor integrado» que permite a la plataforma o al agente elegir dinámicamente una ruta basada en tasas en tiempo real, fluctuaciones cambiarias y hora de llegada, y se integra profundamente con billeteras programables para lograr un movimiento óptimo de efectivo entre múltiples monedas y múltiples vías.

-

Actualice el motor de reglas KYC/KYB a una «capa de confianza programable» y el sistema del agente ajustará el proceso de acceso en tiempo real según el tipo de transacción, la jurisdicción y el perfil del cliente, logrando la inteligencia y la diferenciación de la incorporación.

4. Seis estrategias para prosperar en la próxima era de pagos

De cara a la nueva era de pagos «inteligentes, programables e interconectados», los participantes pueden adoptar las siguientes seis estrategias centrales para aprovechar nuevo valor.

-

Tomar la «simplicidad inteligente» como propósito del diseño

A medida que los consumidores y las empresas dependen cada vez más de los agentes y la automatización, la clave para la confianza y la popularidad es «dejar la complejidad a usted mismo y dejar la simplicidad a sus clientes».La simplicidad, la transparencia y la personalización deben estar integradas en el núcleo del producto, permitiendo a los usuarios mantener un control total sobre sus fondos sin sentir el control.

-

Trate la interoperabilidad como infraestructura

Las transacciones transfronterizas y de múltiples vías se convertirán en la norma en cualquier futuro previsible.La capacidad de unir diferentes tipos de activos, jurisdicciones y sistemas de cumplimiento en tiempo real ya no es un punto de venta diferenciador, sino el “boleto de admisión”.Los participantes deben construir una infraestructura elástica que respalde de forma nativa las necesidades anteriores.

-

Llevando la inteligencia al límite

Las decisiones deben tomarse en el momento en que ocurre la transacción, dentro del agente y dentro del contrato programable.La lógica de enrutamiento, la detección de fraude y la gestión de liquidez deben integrarse directamente en los agentes de software, las API y los flujos de trabajo, en lugar de depender del procesamiento por lotes centralizado o de aprobaciones manuales.

-

Haga que el cumplimiento sea programable

Frente a una regulación cada vez más fragmentada, sólo los actores que pueden escribir «cumplimiento local» en su código pueden lograr escala.El motor de políticas modular y la lógica regionalizada reemplazarán los procesos manuales y los libros de reglas codificados para lograr el cumplimiento global de «adaptación con un solo clic».

-

Integrarse en la ecología en lugar de luchar contra ella.

En un mundo modular y programable, la victoria pertenece a la capa que otros consideran piedra angular: ya sea inteligencia, confianza, movilidad o conectividad. El foso independiente se erosionará y los roles arraigados en la ecología más amplia durarán más.

-

Confía “aguas arriba”

Cuando la IA y la automatización se convierten en los iniciadores de las transacciones, las empresas necesitan diseñar transparencia, explicabilidad y trazabilidad de errores en el sistema para que los usuarios y reguladores puedan saber «qué sucedió y por qué sucedió» en cualquier momento, ganando así confianza «antes de la transacción».

5. Resumen

La industria de pagos no solo se está adaptando a nuevas tecnologías o cambios de mercado, sino que está remodelando fundamentalmente su infraestructura en respuesta a fuerzas geopolíticas, paradigmas digitales emergentes y una inteligencia artificial cada vez más acelerada.En este futuro fragmentado pero conectado, la clave del éxito será el compromiso con una interoperabilidad perfecta entre diversas vías de pago y una adopción proactiva de la complejidad.

En los próximos años, aquellos actores que puedan convertir los desafíos en oportunidades y forjar nuevos caminos en un mundo donde la agilidad, la innovación y la confianza son los activos más valiosos serán ampliamente recompensados.