Auteur: Ukuriaoc, Cryptovizart, Glassnode;

résumé:

-

Malgré le mouvement des prix déroutant, la rentabilité des investisseurs reste forte, avec un bénéfice moyen non réalisé d’environ 120% par jeton.

-

Le côté de la demande est suffisant pour absorber la pression des vendeurs et le désinvestissement de Hodler, mais pas assez pour favoriser une croissance à la hausse.

-

Le trading des points et de l’arbitrage se poursuit, en particulier l’augmentation des commerçants institutionnels, ce qui renforce temporairement les attentes en matière de négociation de la fourchette.

La rentabilité du marché reste forte

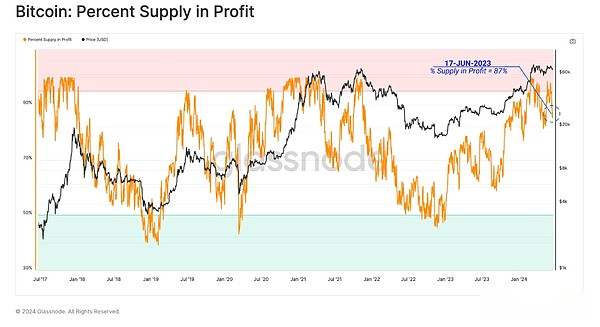

Les fluctuations horizontales des prix ont tendance à se manifester comme l’ennui et l’indifférence des investisseurs, ce qui semble être la réaction dominante de tous les marchés du bitcoin.Le prix de la BTC se consolide dans une fourchette d’échange mature.Les investisseurs restent dans une position généralement favorable, avec plus de 87% de l’offre circulante étant rentable, avec une base de coûts inférieure aux prix ponctuels.

En utilisant l’indicateur MVRV, nous pouvons évaluer l’ampleur des bénéfices non réalisés détenus par des investisseurs ordinaires.

Actuellement, les bénéfices non réalisés détenus par des jetons ordinaires sont d’environ + 120%, ce qui est typique du trading de marché précédent près de l’ATH au cours du cycle précédent.Le ratio MVRV reste supérieur à sa base annuelle, indiquant que la tendance macro reste inchangée.

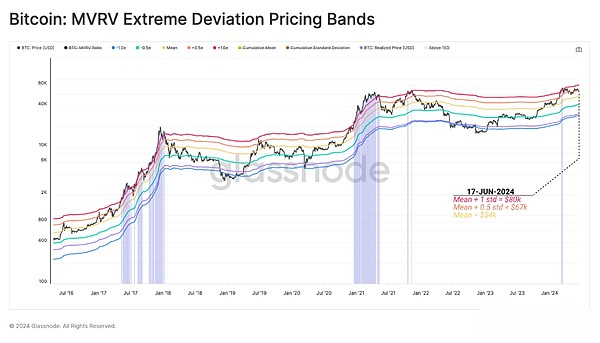

Nous pouvons utiliser le ratio MVRV pour définir les gammes de prix pour évaluer les écarts extrêmes de la rentabilité des investisseurs par rapport à la moyenne à long terme.Historiquement, une percée de 1 écart-type est cohérente avec le macro à long terme.

Actuellement, les prix de la BTC se stabilisent et se consolident dans la fourchette de 0,5 à 1 écart-type.Cela souligne à nouveau qu’en dépit des conditions de marché récentes, les investisseurs moyens détiennent toujours des bénéfices statistiquement élevés.

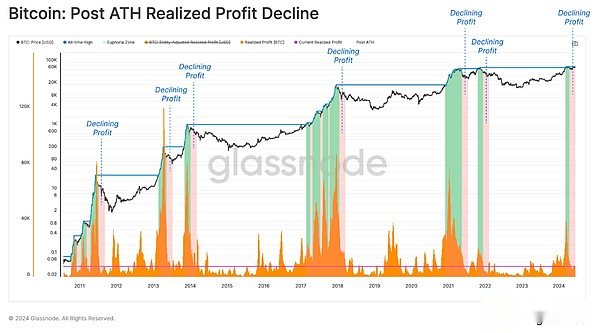

Lorsque le marché a traversé de manière décisive l’ATH 2021, un grand nombre d’allocations d’investisseurs sont apparues, principalement motivées par le groupe de détenteurs à long terme.Cela reflète un bénéfice substantiel, ce qui contribue à augmenter l’offre de négociation active et de liquidité.

En règle générale, après un nouvel ATH, le marché a besoin de beaucoup de temps pour intégrer et digérer l’offre excédentaire introduite.À mesure que l’équilibre est établi, cela entraîne une diminution des bénéfices réalisés et de la pression du vendeur.

La baisse de la pression du vendeur et de la prise de profit réduiront naturellement la résistance au marché.Malgré cela,Les prix de la BTC n’ont pas été en mesure de maintenir un élan à la hausse significatif depuis mars ATH.Cela montre que bien que la demande est suffisamment stable pour maintenir la volatilité de la gamme de marché, la croissance ultime ne suffit pas pour rétablir l’élan à la hausse.

Le volume de trading est lent

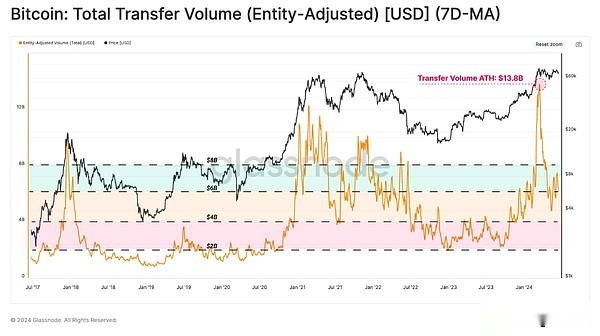

Bien que les investisseurs aient une bonne rentabilité,Après avoir atteint des sommets enregistrés, le volume des transactions traités et transférés sur le réseau Bitcoin a fortement baissé.Cela met en évidence l’affaiblissement du désir spéculatif et l’intensification de l’hésitation du marché.

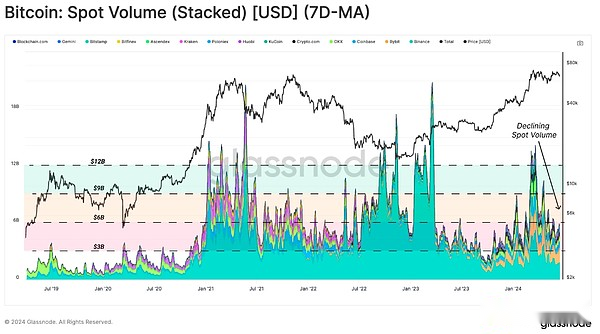

Des situations similaires peuvent également être observées lors de l’évaluation des volumes de trading ponctuel sur des échanges centralisés majeurs.Cela montre qu’il existe une forte corrélation entre le volume de règlement du réseau sur chaîne et le volume des transactions, reflétant l’ennui des investisseurs.

Des situations similaires peuvent également être observées lors de l’évaluation des volumes de trading ponctuel sur des échanges centralisés majeurs.Cela montre qu’il existe une forte corrélation entre le volume de règlement du réseau sur chaîne et le volume des transactions, reflétant l’ennui des investisseurs.

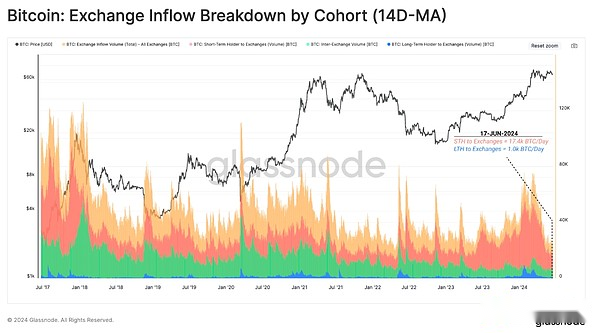

L’activité d’échange a fortement baissé

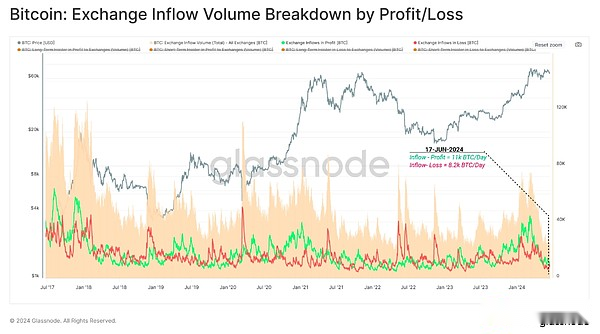

En allant plus loin, nous pouvons vérifier les entrées en chaîne sur les échanges libellés en BTC, et nous avons à nouveau remarqué une réduction significative de l’activité.

Actuellement, les titulaires à court terme envoient environ 17 400 BTC à l’échange chaque jour.Cependant, cela est nettement inférieur au pic de 55 000 BTC / jour enregistré lorsque le marché a atteint un sommet de 73 000 $ en mars, lorsque les niveaux de spéculation sont devenus trop élevés.En revanche, les détenteurs à long terme s’écoulent dans les échanges relativement faibles, avec seulement un afflux trivial de plus de 1000 BTC par jour.

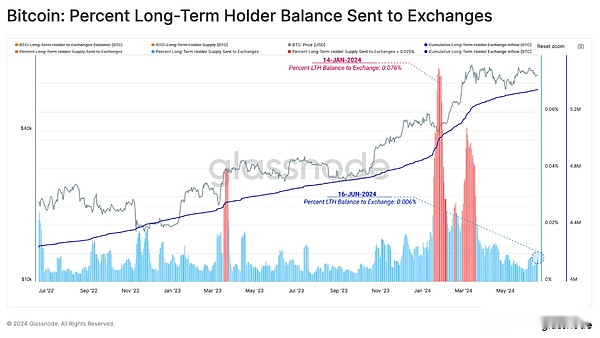

Nous pouvons voir visuellement une forte baisse de l’activité du LTH des investisseurs grâce au pourcentage de soldes de titulaires à long terme envoyés à la bourse.

LTH envoie moins de 0,006% de ses avoirs totaux à la bourse, indiquant que le groupe a atteint un solde et nécessite des prix plus élevés ou inférieurs pour stimuler une action supplémentaire.

Actuellement, les transferts de jetons qui réalisent les bénéfices (11 000 BTC) sont plus que les transferts de jeton qui font des pertes (8 200 BTC).Cela suggère qu’en dépit de l’ampleur relativement faible, il y a une tendance à être globalement dominé par le profit.

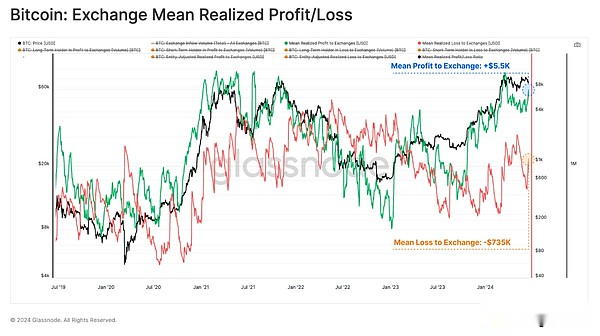

Actuellement, les jetons moyens envoyés à la bourse réalisent respectivement un bénéfice d’environ 55 000 $ et une perte de -735.Cela rend le bénéfice moyen 7,5 fois supérieur à la perte, avec seulement 14,5% des jours de négociation enregistrant un ratio plus élevé.

Cela signifieHodlers finance toujours, la demande est suffisante pour absorber la pression du vendeur, mais pas assez pour faire progresser les prix du marché.Cela suggère que la structure du marché est plus avantageuse pour les commerçants de l’éventail et les stratégies d’arbitrage que les stratégies directionnelles et de trading des tendances.

Trésor et arbitrage des transactions de base

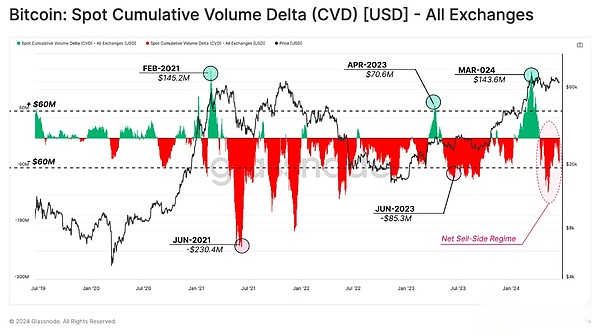

Un autre outil qui nous permet de décrire le marché au comptant est l’incrément de volume cumulé au point (CVD).Cet indicateur décrit l’écart net entre le volume d’achat et le volume de vente du bénéficiaire du marché, en dollars américains.

Actuellement, le biais du vendeur net domine le marché au comptant, mais le marché continue d’être sur le côté.Cela est conforme à la vue ci-dessus, c’est-à-dire que le côté de la demande est à peu près équivalent à la pression du vendeur, en gardant le marché fluctuant dans la gamme.

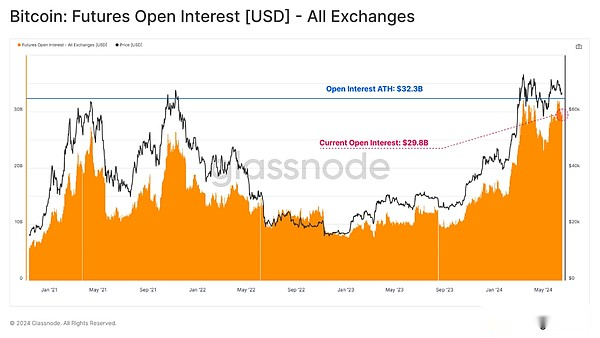

Lors de l’évaluation du marché à terme, nous avons remarqué que les contrats d’intérêt ouvert continuent d’augmenter, dépassant actuellement 30 milliards de dollars, légèrement en dessous du plus haut niveau précédent.Cependant, comme le souligne le WOC-23, une grande partie de ce contrat ouvert est associée au trading au point neutre du marché et à l’arbitrage.

Dans les marchés avec une gamme volatile, l’augmentation des contrats ouverts peut signifier une augmentation des stratégies de capture de volatilité, car les commerçants peuvent obtenir des primes des échanges perpétuels, des marchés à terme et d’options.

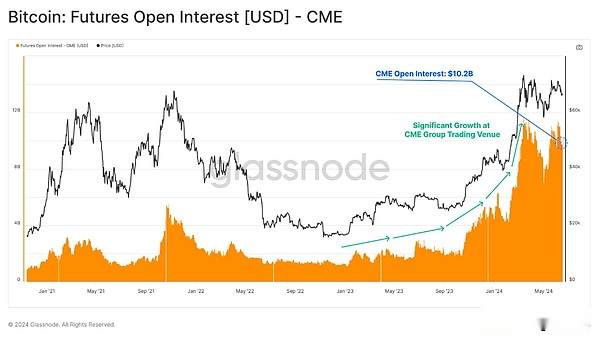

La forte augmentation des contrats non clos sur le Chicago Mercantile Exchange met en évidence la participation croissante des investisseurs institutionnels.Le Chicago Mercantile Exchange détient actuellement plus de 10 milliards de dollars de contrats ouverts, représentant près d’un tiers de la part de marché mondiale.

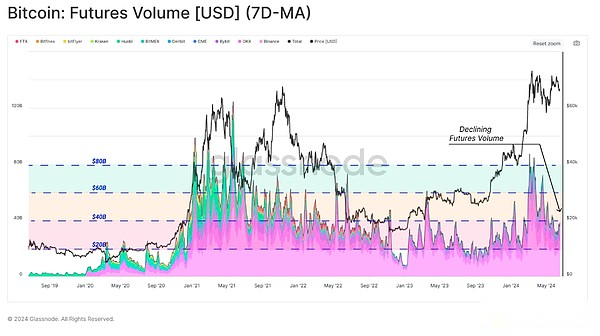

En contraste fortement avec l’augmentation des positions ouvertes,Les volumes de trading à terme ont montré une baisse similaire de la même manière que les marchés ponctuels et les transferts sur chaîne.Cela suggère que l’intérêt spéculatif est relativement faible, tandis que les positions de trading et d’arbitrage à base de base fixe dominent.

Résumer

Malgré le marché volatil,Les investisseurs bitcoins ordinaires restent toujours rentables.Cependant, la détermination des investisseurs a diminué et le volume commercial sur le point, les marchés des dérivés et les colonies en chaîne a tous rétréci.

La demande et les vendeurs semblent avoir établi un solde, entraînant des prix relativement stables et une volatilité considérablement réduite.La stagnation des tendances du marché a conduit les investisseurs à ressentir un certain degré d’ennui, d’indifférence et d’indécision.Historiquement, cela montre queQuelle que soit la direction dans laquelle vous vous trouvez, c’est une condition nécessaire pour stimuler la prochaine série d’activités de marché.