Auteur : Naly Source : moneyverse Traduction : Shan Oppa, Bitcoin Vision

L’année 2025 pour Ethereum n’est pas glamour, mais mature et stable.

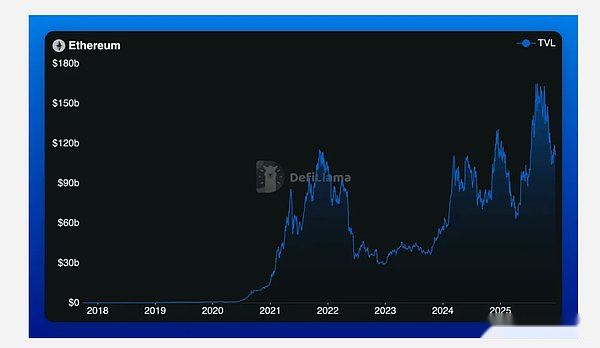

Sa valeur totale bloquée a finalement été fixée à environ 68,8 milliards de dollars, soit une légère baisse de plus de 7 % sur un an.Au cours des cycles précédents, sur la base de ces seules données, l’argument selon lequel « Ethereum est en déclin » aurait été omniprésent.Mais cette fois, cet argument n’a pas trouvé de résonance, car il ignorait où se situait le véritable changement.

La chaleur du bilan s’est calmée, mais le moteur du réseau devient plus fort.En 2025, le réseau Ethereum générera plus de 4 milliards de dollars de frais, soit une augmentation de plus de 45 % par rapport à 2024. Ce départ est précisément le récit central de cette année : une maturité écologique motivée par l’efficacité.

Modèle basé sur l’application

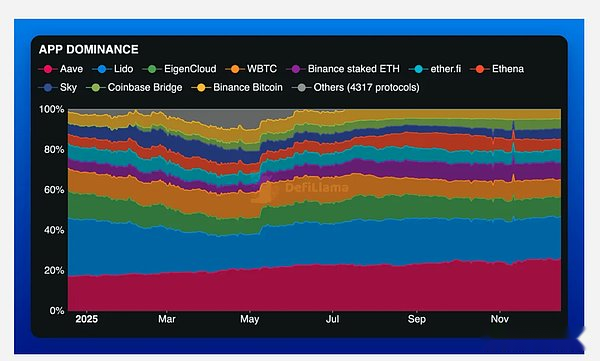

Actuellement, une poignée de protocoles constituent la pierre angulaire du bilan d’Ethereum.

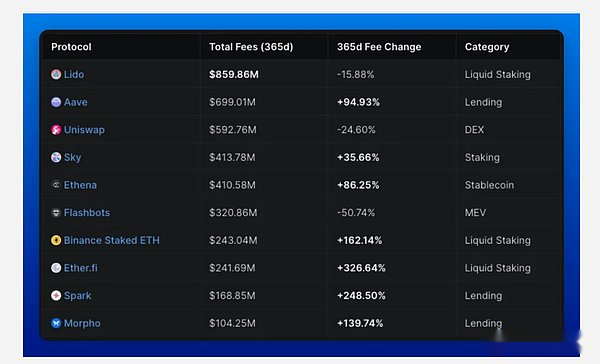

Aave est toujours le noyau de gravité dans le domaine DeFi, représentant plus de 26 % de la valeur totale verrouillée de l’ensemble du réseau.Suivi de près par Lido (représentant un peu plus de 20 %) et EigenLayer, qui a tranquillement augmenté jusqu’à environ 10 % grâce au re-jalonnement.Ces trois protocoles majeurs représentent à eux seuls plus de la moitié du capital de déploiement du réseau Ethereum.

En dehors d’eux, même si d’autres protocoles présentent encore une certaine profondeur financière, leurs niveaux sont clairement différenciés.Les produits ETH de jalonnement de Binance, EtherFi, Ethena, Sky, Spark et Uniswap, constituent le deuxième niveau de liquidité – pertinent et actif, mais n’est plus une force façonnant le cœur de l’écosystème.

Il s’agit d’une véritable consolidation de l’industrie : le capital a tendance à choisir la familiarité, la confiance et les canaux de distribution inhérents plutôt que de poursuivre aveuglément les expériences innovantes.

Performance des frais de traitement

Malgré la contraction de la valeur totale verrouillée (TVL), Ethereum a tout de même généré plus de 4 milliards de dollars de frais cette année, soit une augmentation de 45 % sur un an.Cette divergence est la caractéristique la plus déterminante de 2025.

Le montant du capital détenu dans Ethereum (ou du moins sa valeur en dollars américains) a diminué, mais l’efficacité de la monétisation de l’activité du réseau a considérablement augmenté.Le réseau génère plus de valeur avec moins de capital, ce qui indique que l’ensemble du système passe d’une expansion spéculative à une utilisation durable.

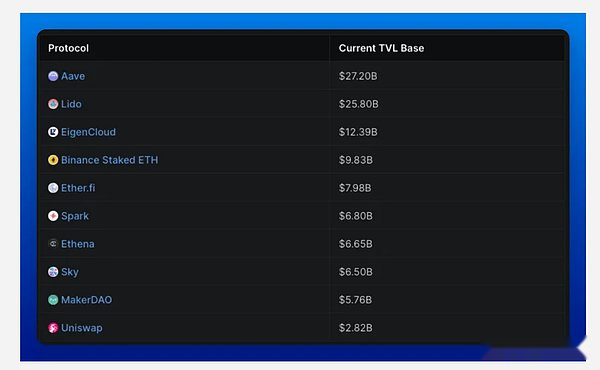

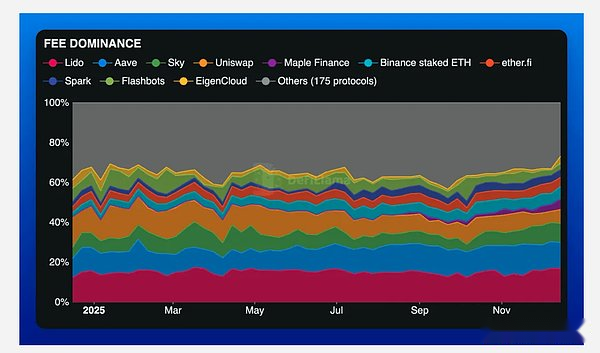

Trois protocoles majeurs dominent l’écosystème des frais : Lido représente environ 17 % du total des frais d’Ethereum, suivi d’Aave à 13 % et Sky contribue à près de 10 %.Les trois représentent ensemble près de 40 % du débit économique de l’ensemble du réseau.

Cependant, même au sein de ce paysage dominant, des changements sont encore visibles.Bien que Lido et Uniswap se classent toujours en tête du classement cumulé des frais, la croissance de leurs frais d’une année sur l’autre a ralenti, voire diminué.La part de marché ne s’est pas effondrée, mais elle est progressivement érodée par des concurrents plus rapides.

Revenu du contrat

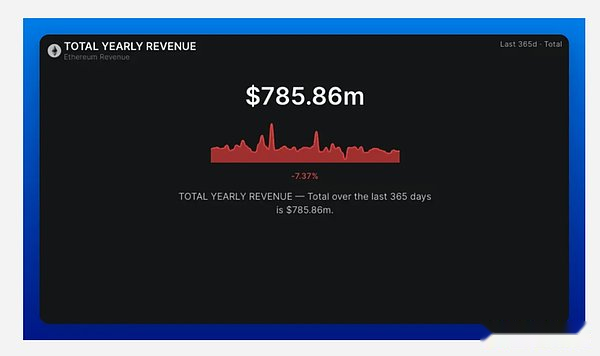

Si les frais de traitement sont réduits au niveau des revenus réels du contrat, le classement du secteur changera. Le chiffre d’affaires total du protocole d’application d’Ethereum pour l’année était d’environ 786 millions de dollars, soit une légère diminution d’une année sur l’autre.L’écart entre les dépenses en frais et les revenus du protocole reflète le fait que de plus en plus de revenus vont aux validateurs ou sont brûlés plutôt que d’être crédités au trésor du protocole.

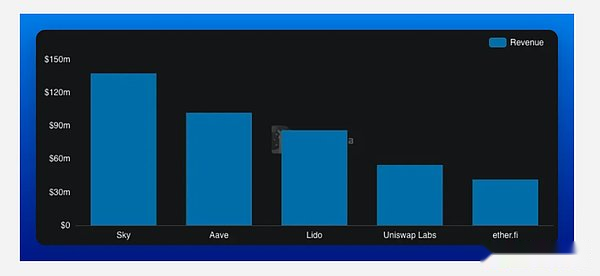

Dans ce gâteau aux revenus relativement restreint, Sky se démarque comme le moteur de monétisation le plus accrocheur.Il représentait environ 22 % des revenus totaux du protocole pour l’année, bien plus qu’Aave et Lido (tous deux à environ 11 %).

Les revenus de Sky, de 137 millions de dollars, ont éclipsé les 92 millions de dollars d’Aave et les 86 millions de dollars de Lido.L’écart entre la première et la deuxième place est clair et reflète le modèle économique de Sky qui permet mieux d’extraire de la valeur de l’activité du réseau plutôt que de simplement l’héberger.

Dominance des échanges décentralisés

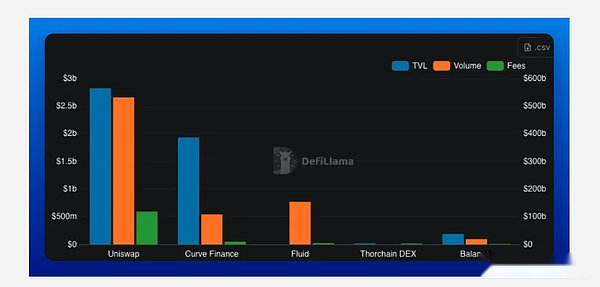

Uniswap est toujours le roi des swaps. À la fin de l’année, sa valeur totale bloquée était d’environ 2,8 milliards de dollars américains, son volume cumulé de transactions dépassait 2 000 milliards de dollars américains et ses revenus de commissions s’élevaient à près de 600 millions de dollars américains.Son architecture V3 continue de définir l’efficacité du capital pour les teneurs de marché automatisés (AMM).Mais sa domination s’érode.

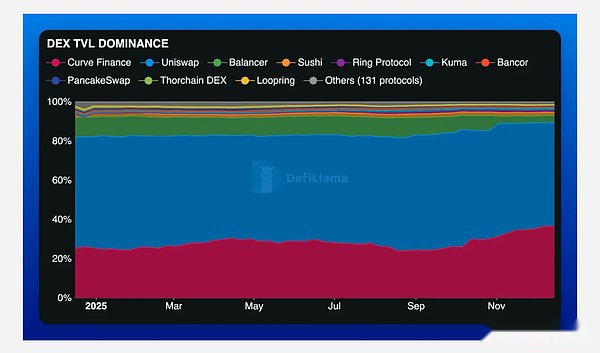

Uniswap contrôle toujours un peu plus de la moitié de la valeur totale bloquée sur DEX, mais Curve a connu l’une des reprises les plus discrètes de l’année, passant de 25 % à plus de 36 % du marché. En se concentrant sur le retour de la demande de liquidité pour les pièces stables, Curve est redevenue une force incontournable dans l’écosystème.

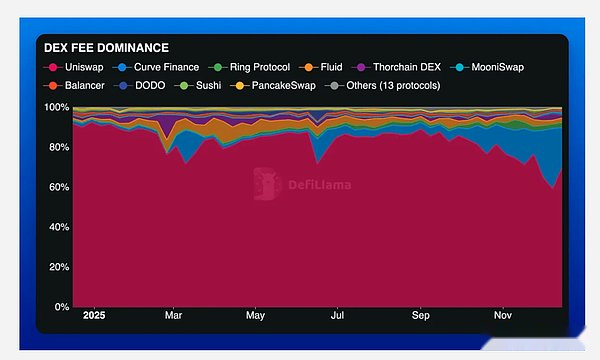

Cependant, la montée en puissance de Fluid a été encore plus perturbatrice.Malgré l’absence de statistiques traditionnelles sur la valeur totale verrouillée (TVL) sur de nombreuses plateformes d’agrégation de données, Fluid a capturé une part importante du volume des transactions et des frais.Aujourd’hui, il se classe au deuxième rang en termes de volume de transactions DEX et de revenus de frais, gagnant plus de 140 millions de dollars en frais et plus de 300 milliards de dollars en volume de transactions.

Cette année, le volume des transactions DEX d’Uniswap est passé de près de 70 % à moins de 50 %, et la domination des frais de traitement est passée de plus de 90 % à moins de 70 %.Dans le même temps, la part des frais de Curve est passée de négligeable à plus de 20 %.

Il ne s’agit pas d’un effondrement, mais d’une manifestation de la fragmentation du marché.La qualité de l’exécution des transactions, l’efficacité du routage et la spécialisation des scénarios commencent à influencer le paysage concurrentiel davantage que la marque elle-même.

À en juger par le rapport entre la capitalisation boursière et la valeur totale verrouillée, Curve et Balancer sont au plus bas du secteur.Les deux protocoles ont une liquidité profonde et stable par rapport à leurs capitalisations boursières respectives, ce qui signifie que le marché est sceptique quant au caractère défensif à long terme de leurs flux de frais.

La récupération de la part des frais de Curve cette année prouve qu’elle a toujours une valeur économique importante et reflète également la migration rapide de la liquidité DEX lorsque le mécanisme d’incitation ou la qualité d’exécution change.

Uniswap est dans un système de valorisation différent. Malgré une certaine perte de domination en termes de volume et de frais tout au long de l’année, il reste l’un des actifs présentant le rapport prix/frais le plus attractif du secteur.

Cet écart de valorisation et de performance est significatif : il montre que même si la pression concurrentielle s’intensifie, le marché est toujours prêt à approuver les capacités de génération de flux de trésorerie d’Uniswap, le traitant effectivement comme une infrastructure écologique plutôt que comme un atout de croissance.En d’autres termes, le prix d’Uniswap n’est plus celui d’un AMM spéculatif et est plus proche des composants sous-jacents d’une bourse mature.

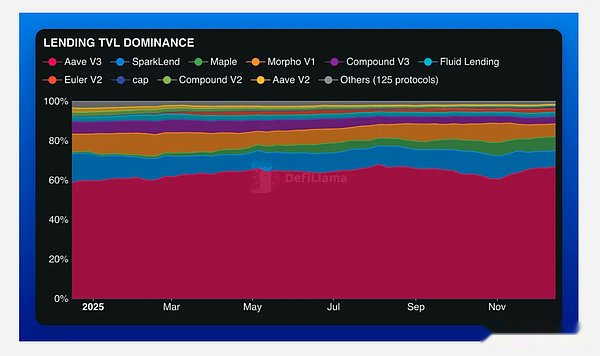

Dominance dans le domaine des prêts

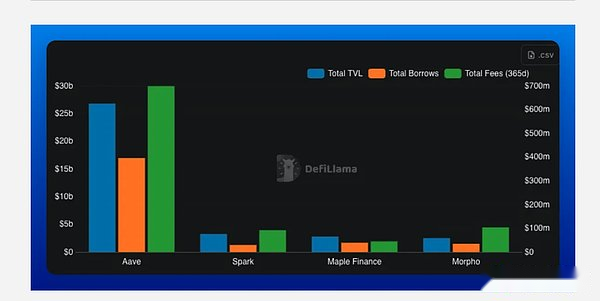

Si le marché DEX se fragmente, l’espace de prêt affiche la tendance inverse. Aave est le leader incontesté du crédit en chaîne : sa valeur totale bloquée est environ 8 fois supérieure à celle de son concurrent le plus proche, et ses revenus de commissions sont près de 7 fois supérieurs à ceux de son concurrent le plus proche.Dans un espace où la confiance, la profondeur des liquidités et la gestion des risques sont essentielles, Aave a peu de rivaux.

Sa position dominante s’est encore renforcée cette année : la valeur totale bloquée dans le domaine des prêts est passée d’environ 61% à plus de 67%.La part de Spark a diminué et Morpho a stagné, mais Maple a connu une croissance explosive, passant de moins de 1 % à plus de 7 % de part de marché, portée par l’adoption institutionnelle et la demande de crédit privé.

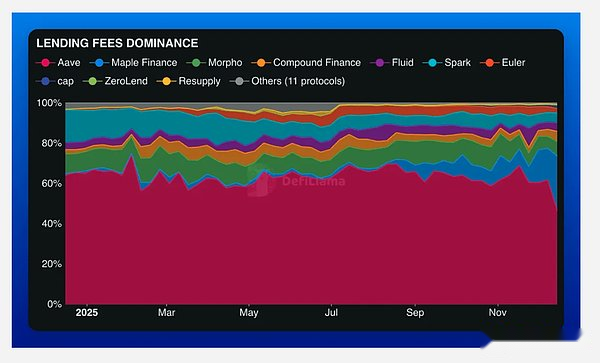

La proportion des frais de traitement est similaire, mais il y a une différence : Aave représente toujours près de la moitié des frais de traitement des prêts, mais Maple a repris 21 % des parts, entrant directement sur le territoire d’Aave.Le marché n’abandonne pas les leaders, mais construit de manière sélective de nouveaux écosystèmes autour d’eux.

En tant que pilier central du système de crédit Ethereum, le ratio prix/frais (P/F) d’Aave reste relativement conservateur.Euler est la seule exception, avec un ratio P/F inférieur, bien qu’il ne représente qu’une fraction de la taille et de l’ampleur de la liquidité d’Aave.

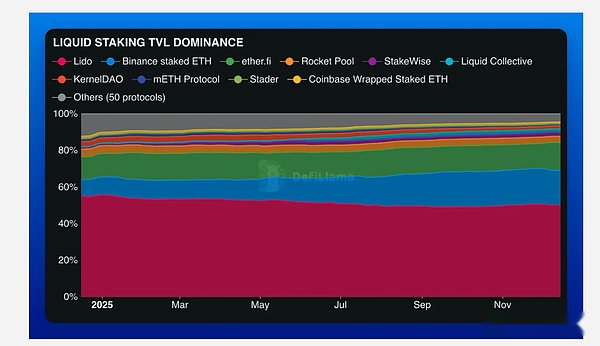

Dominance du LST

Le Lido reste un géant en la matière. Avec une valeur totale bloquée de plus de 25 milliards de dollars américains, il détient plus de deux fois le capital du produit de jalonnement ETH de Binance et a remporté la « triple couronne » dans le domaine LST : la valeur totale bloquée la plus élevée, les frais de traitement les plus élevés et les revenus les plus élevés. Mais son fossé concurrentiel se rétrécit.

Lido a perdu près de 10 points de pourcentage de part de marché au cours de l’année écoulée, tandis que la part de Binance dans les ETH mis en jeu a augmenté de plus de 12 points de pourcentage, grimpant à environ 23,5 %.Les canaux de distribution des bourses centralisées ont fait un retour en force avec des résultats remarquables.

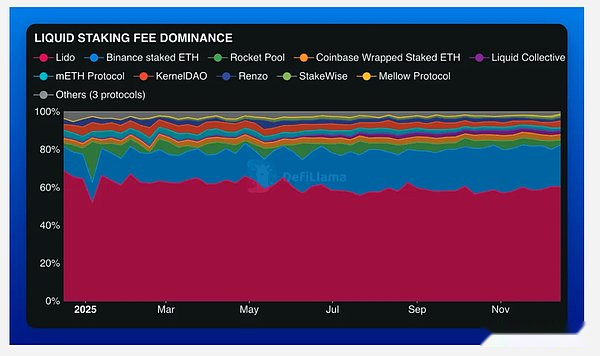

La domination des frais du Lido reste très volatile, fluctuant entre 60 % et 75 % en fonction du prix des ETH et de l’activité du réseau ; en revanche, la part des frais de Binance affiche une croissance linéaire stable.La différence entre les deux ne réside pas dans la qualité des produits, mais dans les capacités de distribution.

Malgré son importance stratégique, les performances commerciales du jeton LST montrent que le marché ne le considère pas comme un actif générateur de flux de trésorerie.Le rapport entre la capitalisation boursière et la valeur totale verrouillée dans l’ensemble du secteur est à un niveau faible, et même par rapport à d’autres secteurs verticaux DeFi, la prime relative du Lido n’est pas évidente – cela est principalement dû au fait que la plupart des jetons LST sont structurés comme des outils de gouvernance et d’utilité plutôt que comme des droits de partage des revenus.

En bref, la couche de jalonnement peut générer de nombreux frais, mais les détenteurs de jetons ne peuvent souvent pas obtenir directement ces avantages.À moins que le contrôle de la monétisation ne soit obtenu par un mécanisme clair d’accumulation de valeur, des règles de rachat plus claires ou par une gouvernance de confiance, le marché considérera toujours le jeton LST davantage comme une « clé d’accès » au protocole que comme un certificat de propriété du moteur économique.

Il existe une raison structurelle plus profonde à cette décote de valorisation : les frais et les revenus de LST dépendent presque entièrement des actifs sous-jacents qu’il suit.Lorsque le prix de l’ETH augmente, les revenus du jalonnement augmentent ; lorsque l’activité du réseau ETH ralentit, les revenus du jalonnement diminuent.Cela rend la performance économique de LST fortement corrélée aux actifs sous-jacents, plutôt que de découler d’un alpha de protocole unique.

Pour les utilisateurs, cela conduit à une question simple : pourquoi détenir des jetons de gouvernance ou d’utilité plus risqués sans droit direct aux flux de trésorerie alors que la détention d’ETH elle-même capture plus directement le même potentiel de hausse ?À moins que le jeton LST ne puisse clairement dissocier sa valeur de l’évolution du prix de l’actif sous-jacent, ou offrir des avantages différenciés au-delà de la corrélation passive, ce compromis continuera de limiter la façon dont le marché le valorise.

faiseur de roi

Les personnes en coulisses détiennent non seulement des actifs, mais dirigent également des activités économiques essentielles dans leur domaine.

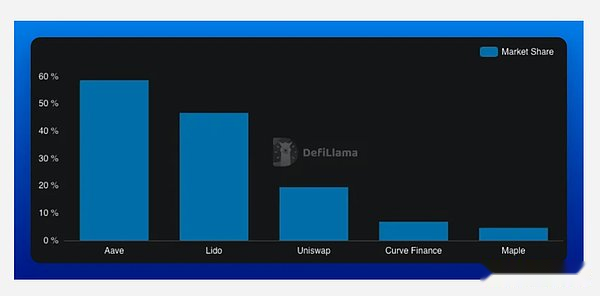

-

Aave représente 58,65 % de la part des prêts dans l’espace DeFi (21,26 milliards de dollars) et est la principale source de crédit de l’écosystème ;

-

Le Lido occupe une position dominante de 46,69 % (25,74 milliards de dollars) dans la valeur totale des positions liquides gagées et constitue la pierre angulaire de la liquidité des ETH promis ;

-

Uniswap capture 20,75 % du volume total des transactions DEX (2,53 milliards de dollars de volume de transactions quotidien) et reste la plateforme la plus activement négociée dans DeFi.

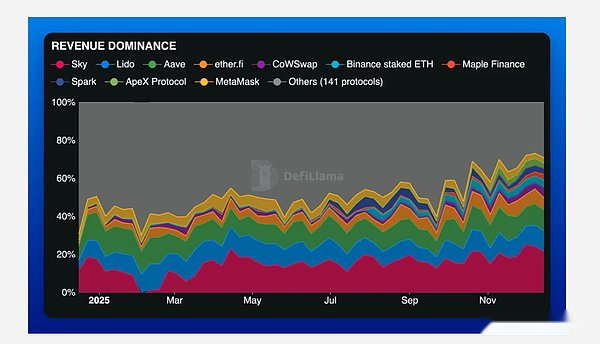

Les données montrent qu’Aave et Lido ont réalisé une « croissance significative » dans leurs domaines respectifs, contrôlant près de la moitié ou plus de la part de marché.Cependant, l’efficacité du volume-valeur totale verrouillée d’Uniswap, la capture des prêts institutionnels par Maple et le retour de Curve au contrôle de la liquidité stable des pièces pointent tous vers la même tendance : les parts de marché sont de plus en plus gagnées grâce à des fonctionnalités spécialisées plutôt que de s’appuyer uniquement sur l’accumulation passive d’actifs.

Que révèle réellement 2025 sur Ethereum ?

Ethereum en 2025 ne devient pas plus bruyant, il se resserre.La valeur totale bloquée se refroidit, les frais montent en flèche et le pouvoir se concentre : le réseau passe d’une expansion spéculative et désordonnée à quelque chose d’encore plus difficile à simuler : la densité économique.

Aave, Lido et Uniswap restent au cœur de l’écosystème et sont les choix par défaut pour le crédit, le jalonnement et la découverte des prix.Mais les changements à la limite de l’écosystème sont là où se trouvent les signaux : Curve retrouve la gravité du domaine des stablecoins, Fluid attire les flux de capitaux avec une architecture différente et Maple prouve qu’il existe une réelle demande de crédit en chaîne dans les modèles DeFi non-2021.

Dans Ethereum en 2025, l’objectif principal n’est plus d’attirer des capitaux, mais de permettre aux capitaux existants de générer des rendements.