Auteurs : AJC, Drexel Bakker, Youssef Haidar ; Source :Thèses cryptographiques Messari 2026;Compilé par : Bitchain Vision

idées de base

1. BTC s’est clairement distingué de tous les autres crypto-actifs et constitue sans aucun doute la forme dominante de crypto-monnaie.

2. BTC affichera de mauvais résultats au second semestre 2025, en partie à cause de la pression de vente accrue de la part des premiers grands détenteurs. Nous ne pensons pas que cette sous-performance deviendra un problème structurel à long terme et nous espérons que le récit monétaire de Bitcoin restera intact dans un avenir prévisible.

3. La valorisation du L1 est de plus en plus éloignée de ses fondamentaux. La forte baisse annuelle des revenus des chaînes publiques signifie que leur valorisation dépend de plus en plus des anticipations de primes de change.À quelques exceptions près, nous nous attendons à ce que les chaînes publiques sous-performent Bitcoin.

4. L’ETH reste l’actif le plus controversé.Les inquiétudes concernant la capture de valeur ne se sont pas encore complètement apaisées, mais les performances du second semestre 2025 prouvent que le marché est prêt à le traiter comme une crypto-monnaie au même titre que Bitcoin.Si le marché haussier des crypto-monnaies revient en 2026, la trésorerie des actifs numériques (DAT) Ethereum pourrait inaugurer un « deuxième printemps ».

5. ZEC est progressivement considéré comme une crypto-monnaie de confidentialité plutôt que comme une pièce de niche pour la confidentialité, ce qui en fait un outil de couverture complémentaire pour Bitcoin à une époque de surveillance intensifiée, de domination institutionnelle et de répression financière.

6. Les applications pourraient commencer à adopter des systèmes monétaires propriétaires au lieu de s’appuyer sur les actifs natifs du réseau sur lequel elles se trouvent.Les applications présentant des attributs sociaux et de forts effets de réseau sont les candidates les plus susceptibles de prendre ce virage.

Introduction

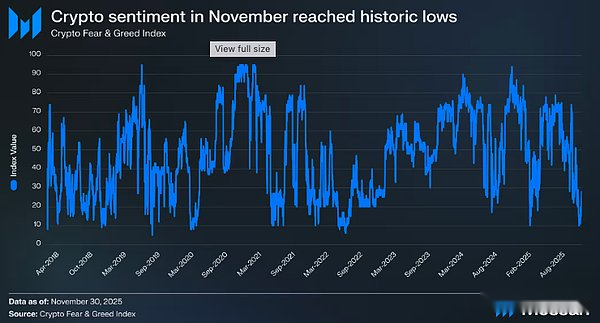

Ce n’est pas un hasard si la thèse Messari Crypto 2026 s’ouvre sur la partie la plus fondamentale et la plus importante de la révolution des cryptomonnaies : la monnaie.Lorsque nous avons planifié ce rapport pour la première fois cet été, nous n’aurions jamais imaginé que le sentiment du marché deviendrait aussi nettement négatif.

En novembre 2025, l’indice de peur et de cupidité des cryptomonnaies est tombé à 10 (« Peur extrême »). Avant cela, l’indice était tombé à 10 ou moins uniquement dans les périodes suivantes :

– De mai à juin 2022, la réaction en chaîne provoquée par l’effondrement de Luna et la crise de Three Arrows Capital (3AC) ;

– Une vague massive de liquidations en mai 2021 ;

– Crash du COVID-19 en mars 2020 ;

– Plusieurs points lors du marché baissier 2018-2019.

Il n’y a eu qu’une poignée de fois dans l’histoire de l’industrie des cryptomonnaies où le sentiment a été plus modéré qu’il ne l’est aujourd’hui, et seulement lorsque l’industrie s’est véritablement effondrée et que l’avenir était incertain. Mais ce n’est évidemment pas le cas aujourd’hui : il n’y a pas de grandes bourses qui s’enfuient avec les fonds des utilisateurs, il n’y a pas de schémas de Ponzi flagrants avec des valorisations atteignant des dizaines de milliards de dollars, et la capitalisation boursière totale n’est pas tombée en dessous du sommet du cycle précédent.

Au contraire, les crypto-monnaies gagnent en reconnaissance et en intégration aux plus hauts niveaux des institutions mondiales. La Securities and Exchange Commission (SEC) des États-Unis a déclaré publiquement qu’elle s’attend à ce que tous les marchés américains soient en chaîne d’ici deux ans ; la circulation des pièces stables a atteint un niveau record ;et le récit de mise en œuvre d’applications « un jour dans le futur » que nous avons mentionné à plusieurs reprises depuis dix ans est enfin devenu une réalité – cependant, le sentiment de l’industrie n’a presque jamais été aussi mauvais.Presque toutes les deux semaines, une publication tendance apparaît sur la plateforme sociale

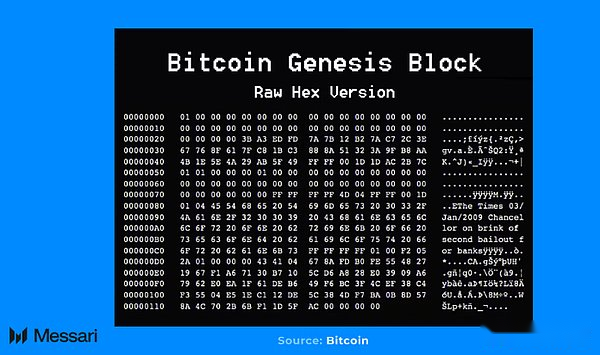

Au milieu de ce décalage entre l’effondrement du sentiment du marché et la montée des applications institutionnelles, c’est le moment idéal pour réexaminer les crypto-monnaies à partir de leurs principes fondamentaux.La logique initiale qui a donné naissance à l’industrie chaotique mais magnifique que nous aimons aujourd’hui est en réalité très simple : construire un système monétaire alternatif supérieur au système monétaire fiduciaire actuel.Cet idéal est profondément ancré dans l’ADN de l’industrie depuis le blocage de la genèse du Bitcoin – qui contenait le message célèbre : « Le chancelier du Times du 3 janvier 2009 est à la veille d’un deuxième plan de sauvetage bancaire ».

Cette origine est cruciale car lors de son développement, de nombreuses personnes ont oublié la finalité originelle des cryptomonnaies.Bitcoin n’a pas été créé pour fournir aux banques de meilleurs canaux de compensation, pour réduire le coût des transactions de change de quelques points de base, ou pour piloter des « machines à sous » spéculatives sans fin.La naissance du BTC est une réponse à un système monétaire défaillant.

Par conséquent, pour comprendre où en sont les crypto-monnaies aujourd’hui, nous devons revenir à la question centrale de l’ensemble du secteur : pourquoi la crypto-monnaie est-elle si importante ?

1. Qu’est-ce que la cryptomonnaie ?

Pendant une grande partie de l’histoire moderne, les gens n’avaient que peu de choix quant à la monnaie qu’ils utilisaient. Dans l’ordre monétaire mondial actuel basé sur la monnaie fiduciaire, les individus sont en réalité soumis aux décisions de leurs monnaies nationales et de leurs banques centrales.L’État détermine la monnaie dans laquelle vous gagnez, épargnez et payez vos impôts – que cette monnaie soit gonflée, dévaluée ou mal gérée, vous devez vivre avec.Et dans presque tous les systèmes politiques et économiques – qu’ils soient de marché libre, autoritaires ou en développement – le même schéma se vérifie : la dette publique est une voie à sens unique.

Au cours des 25 dernières années, la dette des principales économies mondiales a considérablement augmenté par rapport au PIB.En tant que deux premières économies mondiales, les ratios dette publique/PIB des États-Unis et de la Chine ont augmenté respectivement de 127 % et 289 %.Quel que soit le régime politique ou le modèle de croissance, l’augmentation de la dette publique est devenue une caractéristique structurelle du système financier mondial.Et lorsque la dette augmente plus rapidement que la production économique, les coûts seront supportés principalement par les épargnants : l’inflation et les faibles taux d’intérêt réels érodent la valeur de l’épargne en monnaie fiduciaire et transfèrent la richesse des épargnants individuels vers l’État.

La cryptomonnaie propose une alternative à ce système en séparant l’État de la monnaie. Tout au long de l’histoire, les gouvernements ont modifié les règles monétaires en favorisant l’inflation, le contrôle des capitaux ou des réglementations restrictives lorsque cela servait leurs intérêts.La crypto-monnaie confie la gouvernance monétaire à un réseau décentralisé plutôt qu’à une autorité centrale – une décision qui redonne aux gens les moyens de faire des choix monétaires.Plutôt que de se retrouver piégés dans un système monétaire souvent en contradiction avec leur bien-être financier à long terme, les épargnants peuvent choisir des actifs monétaires qui correspondent à leurs priorités, besoins et désirs.

Mais le choix n’a de sens que si l’objet choisi présente de réels avantages. La crypto-monnaie est exactement comme ça.Sa valeur provient d’un certain nombre d’attributs fondamentaux qui la distinguent de toutes les formes de monnaie précédentes :

Premièrement, la pierre angulaire de la valeur fondamentale d’une cryptomonnaie est sa politique monétaire prévisible et fondée sur des règles.Ces règles ne proviennent pas d’engagements institutionnels, mais sont des propriétés de logiciels gérés par des milliers d’acteurs indépendants.Changer les règles nécessite un large consensus plutôt que la prise de décision subjective de quelques personnes, ce qui rend extrêmement difficile la modification arbitraire des règles monétaires.Contrairement à un système de monnaie fiduciaire – dans lequel l’offre de monnaie fiduciaire augmente en réponse à des pressions politiques et économiques – les règles selon lesquelles les crypto-monnaies fonctionnent sont publiques, prévisibles et appliquées par consensus et ne peuvent pas être modifiées en coulisses.

Deuxièmement, les crypto-monnaies remodèlent la manière dont la richesse personnelle est conservée.Dans un système de monnaie fiduciaire, une véritable garde personnelle est devenue peu pratique : la plupart des gens comptent sur les banques ou d’autres intermédiaires financiers pour stocker leur épargne.Même les actifs alternatifs traditionnels non souverains, comme l’or, finissent souvent dans des coffres-forts centralisés, réintroduisant ainsi des risques basés sur la confiance.En pratique, cela signifie que vos actifs pourraient être retardés, restreints dans leur utilisation, voire entièrement gelés si le dépositaire ou l’État décide d’agir.

Les crypto-monnaies permettent la propriété directe, permettant aux individus de détenir et de sécuriser leurs actifs sans dépendre d’un dépositaire.L’importance de cette capacité est devenue de plus en plus importante à mesure que les restrictions financières telles que les limites de retrait bancaire et les contrôles de capitaux deviennent de plus en plus courantes dans le monde.

Enfin, les crypto-monnaies sont taillées pour un monde numérique globalisé.Il peut être transféré instantanément d’un pays à l’autre, sans limite de montant et sans autorisation institutionnelle.Cela lui confère un avantage significatif sur l’or – qui est difficile à diviser, vérifier ou transporter, notamment au-delà des frontières.Les crypto-monnaies peuvent être transférées à l’échelle mondiale en quelques minutes, à n’importe quelle échelle, sans recourir à des intermédiaires centralisés.Cela garantit que les individus peuvent librement transférer ou répartir leur richesse indépendamment de leur situation géographique ou de leur environnement politique.

Dans l’ensemble, la proposition de valeur de la crypto-monnaie est claire et sans ambiguïté : elle offre aux individus le choix de la devise, établit des règles prévisibles, élimine les points de défaillance uniques et permet un mouvement mondial illimité de la valeur.Dans un système où la dette publique continue de grimper et où les épargnants en supportent les conséquences, la valeur des crypto-monnaies continuera de croître.

2. BTC : la crypto-monnaie dominante

Bitcoin a créé la catégorie des crypto-monnaies, il est donc naturel pour nous de commencer par celle-ci.Près de 17 ans plus tard, Bitcoin reste l’actif le plus important et le plus largement reconnu de l’ensemble du secteur.Et comme la monnaie est essentiellement le produit d’un consensus social plutôt que le résultat de choix de conception technique, le véritable critère pour mesurer le statut d’une monnaie est de savoir si le marché attribue une prime à long terme à un actif.De ce point de vue, le statut du Bitcoin en tant que cryptomonnaie dominante est incontestable.

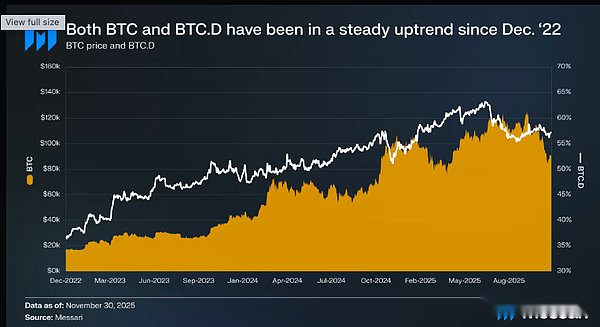

Cela est particulièrement évident dans les performances du Bitcoin au cours des trois dernières années : du 1er décembre 2022 à décembre 2025, le Bitcoin est passé de 17 200 $ US à 90 400 $ US, soit une augmentation de 429 %, établissant plusieurs records au cours de cette période (le plus récent était de 126 200 $ US le 6 octobre 2025).Au début de cette période, la valeur marchande du Bitcoin, d’environ 318 milliards de dollars, n’était pas suffisante pour figurer parmi les plus grands actifs mondiaux ; aujourd’hui, sa valeur marchande atteint 1,81 billion de dollars, ce qui en fait le neuvième actif le plus précieux au monde.Le marché reconnaît non seulement les attributs monétaires du Bitcoin et lui donne une valorisation plus élevée, mais l’élève également au premier échelon du classement mondial des actifs.

Mais les performances du Bitcoin par rapport aux autres crypto-monnaies sont encore plus révélatrices.Historiquement, lors des marchés haussiers des cryptomonnaies, la part de capitalisation boursière de Bitcoin (BTC.D, le rapport entre la capitalisation boursière de Bitcoin et la capitalisation boursière totale des cryptomonnaies) a diminué à mesure que les fonds se dirigent vers la fin de la courbe de risque ; cependant, dans le marché haussier actuel du Bitcoin, cette tendance s’est complètement inversée.Au cours des trois dernières années, la part de capitalisation boursière du Bitcoin est passée de 36,6 % à 57,3 % – le Bitcoin s’écarte de l’ensemble du marché des cryptomonnaies.

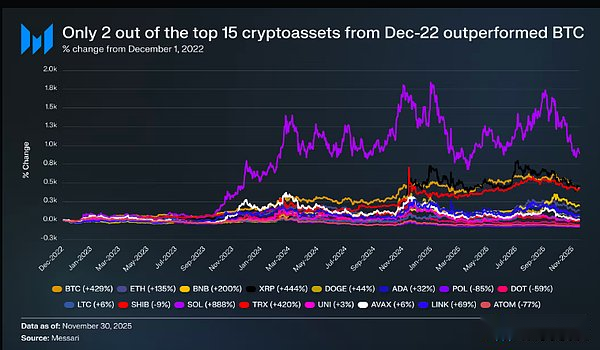

Parmi les 15 principaux crypto-actifs au 1er décembre 2022, seuls deux (XRP et SOL) ont surperformé Bitcoin, et seul SOL a réalisé un avantage significatif (en hausse de 888 % par rapport aux 429 % de Bitcoin).Les autres actifs du marché sont nettement à la traîne, de nombreux actifs à grande capitalisation ayant à peine augmenté, voire même diminué au cours de la même période : Ethereum a augmenté de 135 %, le BNB a augmenté de 200 %, le Dogecoin (DOGE) a augmenté de 44 %, tandis que des actifs tels que POL (-85 %), DOT (-59 %), ATOM (-77 %) sont toujours coincés dans le bourbier.Ce qui est plus remarquable, c’est la taille du Bitcoin : en tant qu’actif valant des milliers de milliards de dollars, il aurait nécessité le plus de capital pour faire monter son prix, mais il a quand même surperformé presque toutes les pièces majeures.Cela suggère qu’il existe une pression d’achat réelle et soutenue sur Bitcoin, alors que la plupart des autres actifs se comportent davantage comme des actifs bêta, n’augmentant que lorsque Bitcoin fait grimper le marché global.

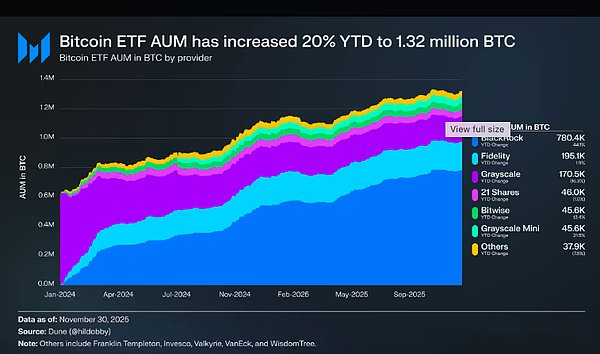

L’un des principaux moteurs de la pression d’achat continue de Bitcoin est l’adoption institutionnelle croissante.L’événement marquant de cette adoption institutionnelle a été le lancement de l’ETF spot Bitcoin.La demande du marché pour ces produits est extrêmement forte.L’iShares Bitcoin Trust (IBIT) de BlackRock a battu plusieurs records d’ETF et a été salué comme « le début le plus réussi de l’histoire des ETF » – IBIT a atteint 700 milliards de dollars d’actifs sous gestion (AUM) en seulement 341 jours, soit 1 350 jours plus vite que le précédent record de l’ETF SPDR Gold Shares (GLD).

La dynamique des lancements d’ETF en 2024 s’est poursuivie directement en 2025, avec un total d’actifs d’ETF sous gestion augmentant de 20 % d’une année sur l’autre, passant d’environ 1,1 million de Bitcoins à 1,32 million.Ces produits contiennent plus de 120 milliards de dollars de Bitcoin aux prix actuels, ce qui représente plus de 6 % de l’offre maximale de Bitcoin.Plutôt que de s’atténuer après la ruée initiale, la demande d’ETF est devenue une source continue de pression d’achat, continuant d’accumuler du Bitcoin quelles que soient les conditions du marché.

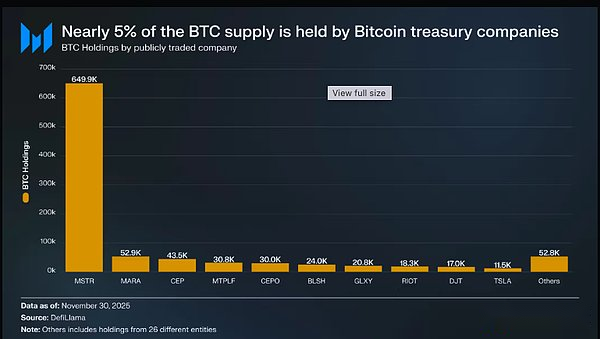

De plus, l’implication institutionnelle s’étend bien au-delà des ETF.En 2025, les trésoreries d’actifs numériques (DAT) sont devenues des acheteurs majeurs, renforçant encore le statut de Bitcoin en tant qu’actif de réserve de trésorerie.Alors que MicroStrategy de Michael Saylor a longtemps été l’exemple le plus frappant d’une entreprise accumulant du Bitcoin, près de 200 entreprises dans le monde ont désormais du Bitcoin dans leur bilan.Les sociétés cotées détiennent à elles seules environ 1,06 million de Bitcoins (5 % de l’offre totale), dont MicroStrategy détient 650 000 Bitcoins, occupant une position dominante absolue.

L’événement le plus important en 2025 qui différenciera davantage le BTC des autres crypto-monnaies est la création de la « Réserve stratégique de Bitcoin » (SBR).Le SBR a officiellement reconnu la distinction que le marché avait déjà faite entre le Bitcoin et les autres crypto-monnaies – en traitant le Bitcoin comme une marchandise monétaire stratégique et en plaçant tous les autres actifs numériques dans une catégorie de réserve distincte pour une gestion de routine.Dans un communiqué, la Maison Blanche a décrit le Bitcoin comme une « réserve de valeur unique dans le système financier mondial » et l’a comparé à « l’or numérique ».Enfin et surtout, la directive exige que le Département du Trésor développe une stratégie pour augmenter ses avoirs en Bitcoin à l’avenir.Bien qu’aucun achat de ce type n’ait encore eu lieu, cette option à elle seule suggère que la politique fédérale américaine envisage désormais Bitcoin à travers une lentille prospective d’actifs de réserve.S’ils étaient mis en œuvre, de tels plans d’accumulation renforceraient davantage le statut de Bitcoin en tant que monnaie, non seulement parmi les crypto-actifs, mais dans tous les actifs.

3. Le BTC est-il une monnaie de haute qualité ?

Alors que Bitcoin a consolidé sa position de principale cryptomonnaie, 2025 soulève une nouvelle série de questions sur ses propriétés monétaires.En tant qu’actif monétaire non souverain le plus important, l’or reste la référence la plus importante du Bitcoin.L’or connaît l’une de ses plus fortes performances annuelles depuis des décennies, alors que les tensions géopolitiques augmentent et que les attentes d’un futur assouplissement monétaire augmentent – mais Bitcoin ne suit pas la tendance.

Bien que le ratio Bitcoin/or (BTC/XAU) ait brièvement atteint un sommet historique en décembre 2024, il a depuis retombé d’environ 50 %.Ce recul est remarquable car il survient dans un contexte où l’or atteint des niveaux records par rapport au dollar américain – en hausse de plus de 60 % depuis 2025 pour atteindre 4 150 dollars l’once.Alors que la capitalisation boursière totale de l’or approche les 30 000 milliards de dollars et que Bitcoin ne représente qu’une fraction de cette somme, cette divergence soulève une question légitime :

Si Bitcoin ne parvient pas à suivre le rythme de l’or au cours de l’un de ses cycles les plus forts, quelle est la solidité de son statut d’« or numérique » ?

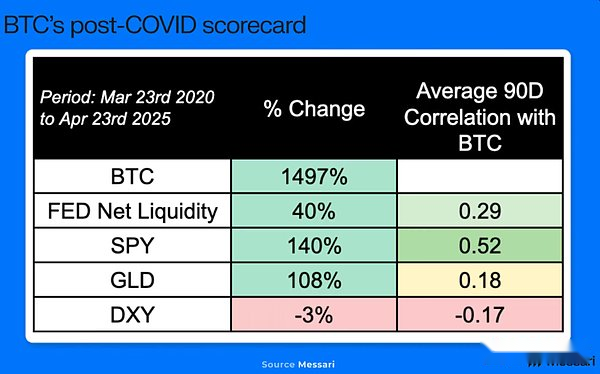

Si le Bitcoin évolue de manière incohérente avec l’or, la prochaine chose à examiner est son comportement par rapport aux actifs à risque traditionnels.Historiquement, Bitcoin a connu des phases de corrélation avec des indices boursiers de référence tels que le S&P 500 ETF (SPY) et le Nasdaq 100 ETF (QQQ).Par exemple, d’avril 2020 à avril 2025, la corrélation mobile sur 90 jours du Bitcoin avec SPY était en moyenne de 0,52, tandis que sa corrélation avec l’or était relativement faible (0,18).Par conséquent, si le marché boursier s’affaiblit, le retard du Bitcoin par rapport à l’or pourrait être compréhensible.

Mais ce n’est pas le cas. Depuis 2025, l’or (XAU) a augmenté de 60 %, SPY de 17,6 %, QQQ de 21,6 % et Bitcoin de 2,9 %.Compte tenu de la taille plus petite du Bitcoin et de sa volatilité plus élevée par rapport à l’or et aux principaux indices boursiers, sa sous-performance par rapport à ces indices de référence en 2025 soulève des questions légitimes sur son discours monétaire.Alors que l’or et les actions atteignent des sommets sans précédent, on aurait pu s’attendre à ce que Bitcoin affiche des mouvements similaires, surtout compte tenu de ses corrélations historiques – mais cela n’a pas été le cas.Pourquoi?

La première chose à souligner est que cette sous-performance est récente et ne constitue pas une tendance annuelle.Au 14 août 2025, le rendement absolu du Bitcoin au cours de l’année est toujours supérieur à celui de l’or, du SPY et du QQQ ; sa relative faiblesse n’a commencé à apparaître qu’en octobre.Ce qui est remarquable n’est pas la durée de cette faiblesse, mais sa gravité.

Bien que plusieurs facteurs puissent contribuer à cette grave faiblesse relative, nous pensons queLe principal facteur expliquant les performances médiocres de Bitcoin est le comportement des premiers grands détenteurs.Au cours des deux dernières années, à mesure que Bitcoin est devenu de plus en plus institutionnalisé, ses caractéristiques de liquidité ont considérablement changé.Désormais, grâce à des marchés profondément réglementés tels que les ETF, les grands détenteurs peuvent vendre des actifs sans provoquer les chocs de marché qui étaient inévitables lors des cycles précédents – créant pour beaucoup de ces détenteurs la première véritable opportunité de réaliser des bénéfices.

Il existe de nombreuses preuves anecdotiques et en chaîne selon lesquelles certains détenteurs en sommeil depuis longtemps ont profité de l’occasion pour réduire leurs avoirs.Plus tôt cette année, Galaxy Digital a facilité la vente de 80 000 Bitcoins par un « investisseur de l’ère Satoshi » – une seule transaction représentant 0,38 % de l’offre totale de Bitcoin et provenant d’une seule entité.

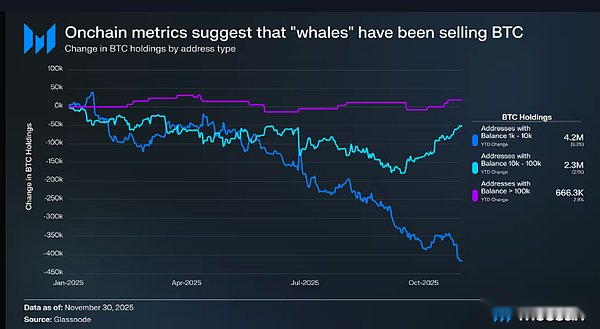

Les indicateurs Bitcoin en chaîne reflètent une situation similaire.Certains des détenteurs les plus importants et les plus anciens (adresses détenant 1 000 à 100 000 Bitcoins) ont été des vendeurs nets tout au long de l’année 2025. Ces adresses détenaient 6,9 millions de Bitcoins (près d’un tiers de l’offre totale) au début de l’année et ont continué à vendre tout au long de l’année : le groupe détenant 1 000 à 100 000 Bitcoins a enregistré une sortie nette de 417 300 Bitcoins.(-9% sur un an), et le groupe détenant entre 100 000 et 1 million de Bitcoins a enregistré une sortie nette supplémentaire de 51 700 Bitcoins (-2% sur un an).

À mesure que Bitcoin devient de plus en plus institutionnalisé et que davantage d’argent est transféré hors chaîne, la valeur informationnelle des mesures en chaîne diminuera naturellement.Même ainsi, combinées à des preuves anecdotiques telles que des investisseurs vendant du Bitcoin à l’époque de Satoshi, ces données fournissent toujours une base raisonnable pour les conclusions suivantes :En 2025, notamment au second semestre, les premiers grands détenteurs seront des vendeurs nets.

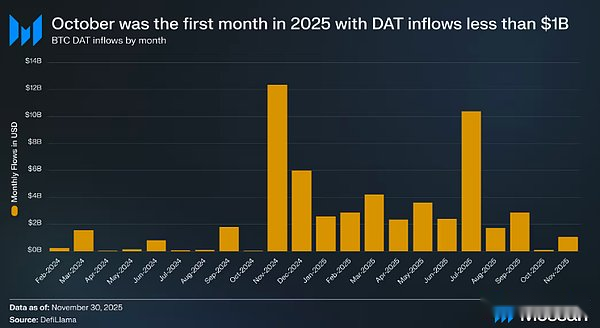

Cette vague d’offre coïncide également avec un ralentissement significatif des principaux flux d’achat qui ont fait grimper les prix du Bitcoin au cours des deux dernières années : les entrées dans les trésoreries d’actifs numériques (DAT) ont fortement chuté en octobre, marquant la première fois en 2025 que les entrées nettes mensuelles dans les DAT étaient inférieures à 1 milliard de dollars ; en revanche, les ETF spot, qui sont restés acheteurs nets tout au long de l’année, se sont tournés vers des vendeurs nets depuis octobre.Avec l’affaiblissement temporaire des DAT et des ETF, les deux principales sources de demande stable pour Bitcoin, le marché a dû absorber simultanément la double pression de la baisse des flux entrants et de la réduction des avoirs des premiers détenteurs.

Y a-t-il néanmoins des raisons de s’inquiéter ? Les récentes mauvaises performances signifient-elles que les propriétés monétaires du BTC ont expiré ?À notre avis, la réponse est non.Comme le dit le vieil adage : « En cas de doute, voyez à long terme.» Il serait difficile de rejeter Bitcoin sur la base de seulement trois mois de faiblesse – d’autant plus que Bitcoin a connu de plus longues périodes de sous-performance dans le passé, pour finalement rebondir et atteindre de nouveaux sommets historiques par rapport au dollar américain et à l’or.Même si cette sous-performance constitue actuellement un revers, nous ne pensons pas qu’il s’agisse d’un problème structurel.

Regarder vers 2026 constitue un autre défi.Alors que Bitcoin est de plus en plus considéré comme un actif macro, les cadres traditionnels tels que les cycles de quatre ans sont moins importants qu’ils ne l’étaient autrefois.La performance du Bitcoin sera influencée par des facteurs macroéconomiques plus larges, ce qui signifie que la question pertinente devient : les banques centrales continueront-elles à augmenter leurs réserves d’or ?Les échanges boursiers basés sur l’IA continueront-ils à s’accélérer ?Trump va-t-il licencier Powell ?Si tel est le cas, Trump forcera-t-il le nouveau président de la Fed à commencer à acheter du Bitcoin ?Ces variables sont difficiles à prévoir et nous ne prétendons pas connaître leurs résultats.

Mais ce dont nous avons confiance, c’est la trajectoire monétaire à long terme du Bitcoin.Au fil des années et des décennies, nous nous attendons à ce que la valeur monétaire du Bitcoin continue de s’apprécier par rapport au dollar américain et à l’or.Ce point de vue se résume en fin de compte à une question simple : « Les crypto-monnaies sont-elles une forme de monnaie supérieure ? Si la réponse est oui, alors l’orientation à long terme du Bitcoin est claire.

4. En plus du Bitcoin : Quelle est la situation de la chaîne publique L1 ?

Le Bitcoin s’est clairement imposé comme la cryptomonnaie dominante, mais ce n’est pas le seul actif cryptographique doté d’une prime monétaire.Les valorisations de plusieurs jetons de chaîne publique L1 reflètent également un certain degré de prime de change, ou les attentes du marché selon lesquelles ils pourraient former une prime de change à l’avenir.

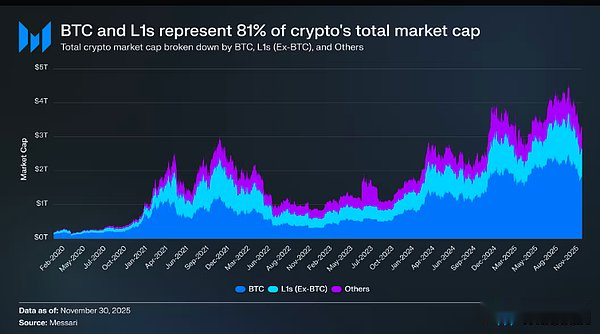

La valeur marchande totale des crypto-monnaies est de 3 260 milliards de dollars américains, dont 1 800 milliards de dollars américains pour le Bitcoin, et environ 830 milliards de dollars américains sur les 1 450 milliards de dollars américains restants sont concentrés dans la chaîne publique L1 (chaîne publique non Bitcoin).Au total, 2,63 billions de dollars de capitalisation boursière (environ 81 % de la capitalisation boursière totale) proviennent de crypto-actifs qui ont été considérés comme des devises par le marché ou sont censés former une prime de change.

Ainsi, que vous soyez un commerçant, un investisseur, un répartiteur de capitaux ou un bâtisseur d’industrie, il est essentiel de comprendre comment les marchés confèrent et récupèrent les primes monétaires.Dans le monde des crypto-monnaies, peu de facteurs influencent davantage la valorisation d’un actif que la volonté du marché de le traiter comme une monnaie.De ce point de vue, la prévision du flux futur des primes de change est sans aucun doute la considération la plus essentielle dans la construction de portefeuilles de cryptomonnaies.

Comme mentionné ci-dessus, nous nous attendons à ce que Bitcoin continue de prendre des parts de marché à l’or et à d’autres réserves de valeur non souveraines dans les années à venir.Mais qu’est-ce que cela signifie pour les autres chaînes publiques ?Est-ce que « une marée montante soulève tous les bateaux » et que tous les actifs cryptographiques en profitent ensemble ?Ou Bitcoin comblera-t-il l’écart de valorisation entre lui-même et l’or en pillant la prime en devises des autres chaînes publiques ?

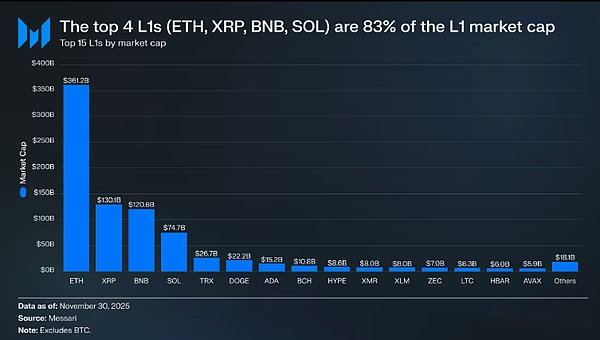

Pour répondre à cette question, nous devons d’abord clarifier le statut actuel de valorisation des chaînes publiques.Les quatre principales chaînes publiques en termes de valeur marchande sont Ethereum (361,15 milliards de dollars), XRP (130,11 milliards de dollars), BNB (120,64 milliards de dollars) et Solana (74,68 milliards de dollars), avec une valeur marchande totale de 686,58 milliards de dollars, soit 83 % du marché de la chaîne publique L1.Après les quatre premiers, la valeur marchande des chaînes publiques a diminué rapidement (Tron Coin a une valeur marchande de 26,67 milliards de dollars), mais elle a encore une certaine ampleur – Avalanche Coin, qui se classe au quinzième rang en termes de valeur marchande, a une valorisation de plus de 5 milliards de dollars.

Il convient de souligner que la capitalisation boursière de L1 n’est pas uniquement déterminée par la prime de change implicite.Il existe trois cadres principaux pour l’évaluation de la chaîne publique : (1) la prime monétaire, (2) la valeur économique réelle (REV) et (3) les besoins de sécurité économique.En d’autres termes, la valeur marchande d’un projet ne découle pas simplement de l’attente du marché selon laquelle il sera traité comme une monnaie.

Bien qu’il existe des jeux de cadres de valorisation multiples, le marché est de plus en plus enclin à valoriser L1 dans une perspective de prime de change plutôt que dans une perspective axée sur les revenus.Au cours des dernières années, le rapport prix/ventes (P/S) global de toutes les chaînes publiques L1 d’une valeur marchande de plus d’un milliard de dollars américains a lentement augmenté, passant de 200 à 400 fois.Cependant, ce chiffre superficiel est trompeur, car il inclut deux projets spéciaux, Tron et Hyperliquid.Au cours des 30 derniers jours, Tron et Hyperliquid ont contribué à 51 % des revenus du groupe, mais leur capitalisation boursière ne représentait que 4 %.

Une fois ces deux valeurs aberrantes éliminées, la véritable logique de valorisation apparaît clairement : la valorisation de la chaîne publique L1 a augmenté au lieu de baisser malgré la baisse continue des revenus. Le ratio prix/ventes ajusté montre une tendance continue à la hausse :

– 30 novembre 2021 : 40 fois

– 30 novembre 2022 : 212 fois

– 30 novembre 2023 : 137 fois

– 30 novembre 2024 : 205 fois

– 30 novembre 2025 : 536 fois

Interprété du point de vue de la valeur économique réelle, le marché semble anticiper la croissance future des revenus.Mais cette explication ne résiste pas à un examen minutieux : les revenus du même portefeuille de chaîne publique, après exclusion des valeurs aberrantes, sont en baisse sauf depuis un an :

– 2021 : 12,33 milliards de dollars américains

– 2022 : 4,89 milliards de dollars (en baisse de 60 % sur un an)

– 2023 : 2,72 milliards de dollars (en baisse de 44 % sur un an)

– 2024 : 3,55 milliards de dollars américains (croissance de 31 % sur un an)

– 2025 (annualisé) : 1,70 milliard de dollars (en baisse de 52 % sur un an)

À notre avis,L’explication la plus simple et la plus raisonnable est que la valorisation actuelle de la chaîne publique L1 est dominée par les primes de change, et non par ses niveaux de revenus actuels ou futurs.

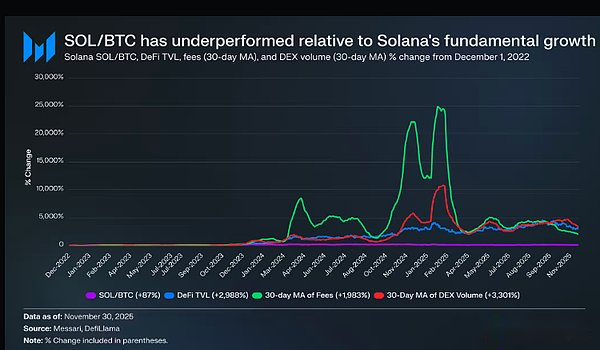

Une analyse approfondie des performances excédentaires de Solana révèle que son taux de croissance ne correspond pas réellement au taux de croissance de l’écosystème.Au cours de la même période où SOL a réalisé des rendements excédentaires de 87 % par rapport à Bitcoin, ses fondamentaux écologiques ont montré une croissance explosive : la valeur de blocage de la finance décentralisée (DeFi) a augmenté de 2 988 %, les revenus de frais ont augmenté de 1 983 % et le volume des transactions d’échange décentralisé (DEX) a augmenté de 3 301 %.Selon toute mesure raisonnable, Solana et l’écosystème ont été multipliés par 20 à 30 depuis le 1er décembre 2022. Cependant, SOL, qui est censé véhiculer la valeur de la croissance écologique, a un rendement excédentaire de seulement 87 % par rapport à Bitcoin.

Veuillez relire attentivement les données ci-dessus.

Pour qu’une chaîne publique L1 surpasse Bitcoin, son taux de croissance écologique n’a pas besoin d’atteindre 200 % à 300 %, mais elle doit atteindre une croissance explosive de 2 000 % à 3 000 % afin d’obtenir moins du double de rendements excédentaires.

Sur la base de toutes les analyses ci-dessus, nous pensons que même si le marché continue de fixer les prix d’autres chaînes publiques sur la base de l’attente d’une « prime de change qui se formera à l’avenir », la confiance dans cette attente perd progressivement.Dans le même temps, non seulement la confiance du marché dans la prime monétaire du Bitcoin ne s’est pas affaiblie, mais son avance a continué de croître.

D’un point de vue technique, la valorisation des cryptomonnaies ne nécessite pas nécessairement de frais de traitement ou de soutien aux revenus, mais ces indicateurs sont cruciaux pour les chaînes publiques.Contrairement à Bitcoin, la logique narrative des autres chaînes publiques L1 repose sur la construction d’un écosystème capable de prendre en charge la valeur du jeton (y compris les applications, les utilisateurs, le débit, les activités économiques, etc.).Cependant, si l’utilisation écologique d’une chaîne publique L1 diminue d’année en année (ce qui se reflète directement dans la baisse des frais de traitement et des revenus), alors la chaîne publique perdra son seul avantage concurrentiel par rapport au Bitcoin.Sans le soutien d’une véritable croissance économique, le discours de « crypto-monnaie » de ces chaînes publiques deviendra de plus en plus difficile à accepter par le marché.

Pour l’avenir, nous ne prévoyons pas que cette tendance s’inverse en 2026 et au-delà.À quelques exceptions près, d’autres chaînes publiques L1 continueront de transférer des parts de marché vers Bitcoin.Leurs valorisations reposent principalement sur l’attente d’une « prime de change dans le futur », et à mesure que le marché se rend compte progressivement que Bitcoin est la crypto-monnaie la plus compétitive, les valorisations de ces chaînes publiques L1 continueront de diminuer sous la pression.

Bien que Bitcoin soit également confronté à de nombreux défis à l’avenir, ces défis sont soit trop lointains, soit dépendent de nombreuses variables inconnues pour fournir un soutien substantiel à la prime monétaire des autres chaînes publiques.Pour les autres chaînes publiques, la charge de « faire leurs preuves » a changé : sous l’aura du Bitcoin, leurs discours ne sont plus convaincants et elles ne peuvent pas toujours compter sur l’enthousiasme général du marché pour soutenir les valorisations.

5. Point de vue de l’adversaire : d’autres chaînes publiques L1 peuvent-elles défier Bitcoin ?

Même si nous pensons qu’il sera difficile pour les autres chaînes publiques L1 de surperformer Bitcoin à court terme, ce serait une erreur de conclure que leur prime de change finira par revenir à zéro.Le marché attribue rarement à un certain type d’actif une valorisation de centaines de milliards de dollars sans raison, et la persistance de telles valorisations montre simplement que les investisseurs croient que certaines chaînes publiques L1 peuvent occuper une place unique et à long terme dans le paysage des cryptomonnaies.En d’autres termes, bien que Bitcoin se soit démarqué et soit devenu l’actif monétaire dominant dans le domaine des cryptomonnaies, si Bitcoin ne parvient pas à résoudre correctement plusieurs défis structurels auxquels il sera confronté à l’avenir, certaines chaînes publiques L1 pourraient encore en profiter pour s’emparer de leur propre piste monétaire.

1. Menaces de l’informatique quantique

Actuellement, la menace la plus urgente pour le statut monétaire du Bitcoin est la « menace de l’informatique quantique ».Une fois que la puissance de calcul d’un ordinateur quantique aura franchi le point critique, il sera possible de déchiffrer l’algorithme de signature numérique à courbe elliptique (ECDSA) utilisé par Bitcoin, puis de dériver la clé privée de la clé publique.En théorie, cela compromettrait toutes les adresses en chaîne dont les clés publiques ont été exposées, y compris celles qui sont réutilisées, ainsi que les anciennes sorties de transaction non dépensées (UTXO) créées avant que les meilleures pratiques de sécurité ne deviennent courantes.

Selon les calculs de Nic Carter, environ 4,8 millions de Bitcoins (23 % de l’offre totale) sont stockés dans des adresses exposées et vulnérables aux attaques quantiques.Parmi eux, 1,7 million de Bitcoins (8 % de l’offre totale) sont stockés dans les premières adresses p2pk. Ces pièces peuvent presque être considérées comme des « pièces mortes » : leurs détenteurs sont décédés, ne sont plus actifs ou ont perdu depuis longtemps leurs clés privées.Ces pièces mortes constituent le plus gros problème non résolu auquel Bitcoin est confronté.

Une fois que la menace de l’informatique quantique deviendra réalité, le réseau Bitcoin devra être mis à niveau pour prendre en charge les schémas de signature résistants aux quantiques.Si cette transformation ne peut pas être achevée, la valeur monétaire du Bitcoin s’effondrera instantanément et le slogan largement diffusé sera inversé : « votre clé privée n’est peut-être pas votre monnaie ».Par conséquent, nous pensons qu’il est très probable que le réseau Bitcoin soit mis à niveau pour faire face aux menaces quantiques.Mais le vrai problème n’est pas « de savoir s’il faut mettre à niveau », mais comment gérer ces pièces mortes qui ne peuvent pas être migrées.Même si de nouveaux formats d’adresses résistants aux quantiques sont introduits, ces pièces mortes seront toujours vulnérables.

Actuellement, il existe deux solutions principales à ce problème dans l’industrie :

– Option 1 : Maintenir le statu quo.À terme, n’importe quel sujet doté d’une puissance de calcul quantique pourrait voler ces pièces mortes et remettre en circulation 8 % de l’offre totale de Bitcoin – avec une forte probabilité que ces pièces reviennent à des personnes qui ne les ont jamais détenues.Cela fera presque certainement baisser le prix du Bitcoin et sapera la confiance du marché dans les propriétés de sa monnaie.

– Option 2 : Détruisez les pièces mortes.Fixer une hauteur de bloc spécifique, puis marquer toutes les pièces mortes dans les adresses vulnérables comme non dépensées, les supprime essentiellement de l’offre en circulation.Mais cette approche présente également des inconvénients : elle viole le principe fondamental de Bitcoin de « résistance à la censure » et peut même créer un dangereux précédent de « destruction de jetons par le vote ».

Heureusement, il est peu probable que l’informatique quantique constitue une menace matérielle dans un avenir proche.Bien que les prévisions des différents acteurs varient considérablement, même les estimations les plus radicales estiment que la première fenêtre de temps pendant laquelle la menace pourrait apparaître se situe vers 2030. Sur la base de ce calendrier, nous ne prévoyons pas de progrès substantiels dans le domaine de l’informatique quantique en 2026 – cela restera un défi de gouvernance à long terme plutôt qu’un problème technique imminent.

Mais au-delà de ce délai, les choses deviennent imprévisibles.Le plus grand suspense concerne la manière dont la communauté Bitcoin gérera les pièces mortes qui ne peuvent pas être migrées vers des adresses résistantes aux quantiques.Nous ne pouvons pas prédire le choix final, mais ce qui est sûr, c’est que la communauté prendra les décisions les plus propices au maintien et à la maximisation de la valeur du Bitcoin à tout prix.

Les deux solutions ci-dessus ont en réalité leur propre rationalité.La première option maintient la résistance du Bitcoin à la censure, mais au détriment du marché qui doit absorber une augmentation soudaine de l’offre ; la deuxième option, même si elle suscite une controverse sur la résistance à la censure, peut empêcher ces Bitcoins de tomber entre les mains de criminels.

Quelle que soit la voie choisie par Bitcoin, les problèmes d’informatique quantique constituent un défi de gouvernance réel et à long terme auquel il est confronté.Une fois que la menace quantique se réalisera et que le réseau Bitcoin ne parviendra pas à terminer la mise à niveau à temps, son statut monétaire s’effondrera complètement.D’ici là, les crypto-monnaies alternatives qui ont déployé à l’avance une technologie anti-quantique auront une excellente opportunité d’absorber la prime monétaire perdue par Bitcoin.

2. Manque de programmabilité

Un autre défaut majeur du réseau Bitcoin est qu’il ne dispose pas d’une programmabilité universelle.Bitcoin n’a pas été conçu à l’origine pour être complet à Turing – son langage de script avait une portée limitée dès le début, ce qui a entraîné des limitations strictes sur la complexité de la logique des transactions en chaîne.Contrairement à d’autres chaînes publiques qui prennent en charge les contrats intelligents natifs et peuvent vérifier et exécuter automatiquement les conditions de signature, Bitcoin ne peut ni vérifier les informations externes ni réaliser un pontage inter-chaînes sans confiance sans le support d’une infrastructure hors chaîne.Pour cette raison, de nombreux types d’applications (tels que les échanges décentralisés, les dérivés en chaîne, les outils de confidentialité, etc.) sont presque impossibles à construire sur la chaîne principale Bitcoin.

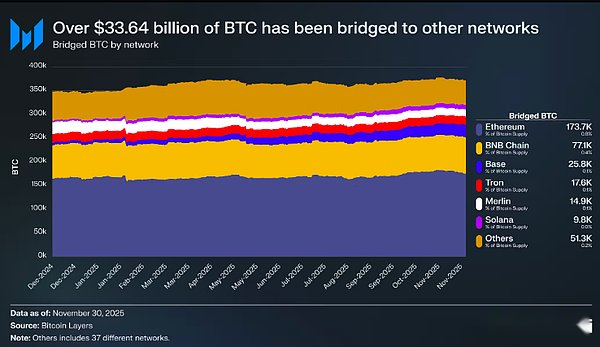

Bien que certains partisans estiment que cette conception réduit la surface d’attaque du réseau et préserve la simplicité du Bitcoin en tant que monnaie, il est indéniable qu’un nombre considérable de détenteurs de Bitcoin espèrent utiliser Bitcoin dans un environnement programmable.Au moment d’écrire ces lignes, 370 300 Bitcoins (d’une valeur d’environ 33,64 milliards de dollars) ont été reliés entre chaînes à d’autres réseaux.Parmi eux, 365 000 Bitcoins (représentant 99 % de tous les Bitcoins inter-chaînes) ont été inter-chaînes via des solutions de conservation ou des solutions introduisant des hypothèses de confiance.En d’autres termes, pour utiliser Bitcoin dans un écosystème plus riche en fonctionnalités, les utilisateurs doivent réintroduire les risques de confiance que Bitcoin a été initialement conçu pour éliminer.

L’écosystème Bitcoin tente également de résoudre ce problème, comme les chaînes latérales d’alliance, les premiers réseaux de deuxième couche (L2), les signatures multiples sans confiance et d’autres solutions, mais ces tentatives n’ont pas fondamentalement réduit le recours aux hypothèses de confiance.Les utilisateurs sont impatients d’utiliser Bitcoin dans un écosystème hautement expressif, mais en l’absence d’une solution inter-chaînes sans confiance, ils ne peuvent recourir qu’à des dépositaires centralisés.

À mesure que l’échelle du Bitcoin continue de croître, ses attributs macro-actifs deviennent de plus en plus importants, et la demande du marché pour des « moyens efficaces d’utiliser le Bitcoin » continuera également de croître.Qu’il s’agisse d’utiliser Bitcoin comme garantie, d’emprunter contre Bitcoin, d’échanger contre d’autres actifs ou d’interagir avec un système financier programmable doté de fonctions plus riches, les utilisateurs ne se contentent naturellement pas de simplement « détenir » Bitcoin.Cependant, dans le cadre de conception actuel, ces scénarios d’utilisation s’accompagnent de risques à long terme extrêmement élevés : sans confier les actifs à un intermédiaire centralisé, il est presque impossible d’utiliser Bitcoin dans des scénarios programmables ou à effet de levier.

Pour les raisons ci-dessus, nous pensons que le réseau Bitcoin devra peut-être se diviser pour mettre en œuvre ces scénarios d’utilisation sans confiance et sans autorisation.Nous ne préconisons pas que Bitcoin se transforme en une plate-forme de contrats intelligents, mais nous pensons que l’introduction d’un code d’opération spécifique (tel que OP_CAT) est le choix le plus raisonnable – il peut réaliser un pontage inter-chaînes Bitcoin sans confiance.

L’attrait d’OP_CAT est qu’il ne nécessite que des modifications mineures aux règles de consensus pour débloquer les capacités inter-chaînes sans confiance de Bitcoin.Il ne s’agit pas de transformer Bitcoin en une plateforme de contrats intelligents, mais d’utiliser un simple opcode, combiné avec Taproot et les primitives de script existantes, pour permettre à la chaîne principale Bitcoin d’appliquer directement les conditions de dépenses des transferts inter-chaînes.Cette solution peut réaliser un pont inter-chaînes sans confiance qui ne nécessite pas de nœuds de garde, d’alliance ou de vérification externe, et résout fondamentalement le risque principal actuel de centaines de milliers de Bitcoins bloqués dans des actifs encapsulés inter-chaînes de garde.

Contrairement à la menace quantique, le manque de programmabilité ne constitue pas une « crise existentielle » pour les propriétés monétaires du Bitcoin.Mais cela limite la taille totale du marché adressable du Bitcoin en tant que crypto-monnaie.La demande du marché pour les monnaies programmables existe déjà : plus de 370 000 Bitcoins (représentant 1,76 % de l’offre totale) ont été interconnectés à d’autres écosystèmes, et l’ampleur des actifs bloqués dans la finance décentralisée (DeFi) a dépassé 120 milliards de dollars.À mesure que les crypto-monnaies gagnent en popularité et que de plus en plus d’activités financières se déplacent en chaîne, cette demande continuera d’augmenter.Bitcoin ne peut actuellement pas fournir une voie permettant de « faire confiance à l’utilisation de Bitcoin dans un écosystème programmable ». Si le marché juge ce risque inacceptable, alors les actifs programmables de la chaîne publique tels que Ethereum et Solana répondront à cette demande.

3. Problèmes de budget de sécurité

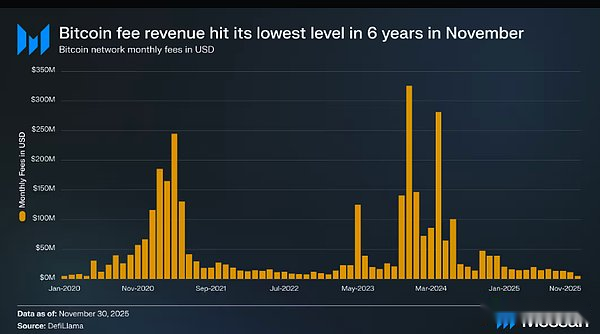

Le troisième défi structurel auquel Bitcoin est confronté est le budget de sécurité.Cette question est discutée depuis plus d’une décennie et, malgré des opinions divergentes sur sa gravité, elle reste l’une des questions à long terme les plus controversées concernant l’intégrité monétaire du Bitcoin.Le cœur du budget de sécurité est le revenu total que les mineurs peuvent obtenir en maintenant la sécurité du réseau, qui consiste actuellement en récompenses globales et en frais de transaction.Avec des récompenses de bloc réduites de moitié tous les quatre ans, Bitcoin finira par s’appuyer principalement, sinon entièrement, sur les frais pour inciter les mineurs à maintenir la sécurité du réseau.

Autrefois, avec la popularité des ordinaux et des runes, le marché pensait que les frais de transaction suffisaient à eux seuls à soutenir les revenus des mineurs et à assurer la sécurité du réseau. En avril 2024, les revenus des commissions sur la chaîne Bitcoin ont atteint 281,4 millions de dollars américains, établissant le deuxième record mensuel le plus élevé de l’histoire.Cependant, aujourd’hui, un an et demi plus tard, les revenus des frais ont chuté : en novembre 2025, les frais de la chaîne Bitcoin n’étaient que de 4,87 millions de dollars, établissant le record mensuel le plus bas depuis décembre 2019.

Même si la chute des revenus tirés des commissions est alarmante, il n’y a peut-être pas trop d’inquiétude à court terme.Les récompenses globales constituent encore aujourd’hui des incitations importantes pour les mineurs, et continueront de le faire pendant des décennies.Même en 2050, le réseau Bitcoin produira encore environ 50 Bitcoins par semaine, ce qui représente toujours un bénéfice minier à ne pas sous-estimer pour les mineurs.Tant que les récompenses de bloc dominent les revenus des mineurs, il n’y a pas de menace substantielle pour la sécurité du réseau Bitcoin.Mais il est indéniable que la possibilité que les frais de transaction remplacent complètement les récompenses globales actuelles devient de plus en plus petite.

Cependant, le débat sur le budget de sécurité est bien plus complexe que la question de savoir si les frais de traitement peuvent remplacer complètement les récompenses globales.Il n’est pas nécessaire que les frais atteignent le montant de la récompense globale actuelle, ils doivent simplement dépasser le coût du lancement d’une attaque crédible – et ce coût lui-même est inconnu et peut fluctuer considérablement en fonction de l’évolution de la technologie minière et des marchés de l’énergie.À l’avenir, si les coûts de minage diminuent considérablement, le seuil minimum requis pour maintenir la sécurité du réseau sera également abaissé.Cet objectif peut être atteint à travers une variété de scénarios : dans des scénarios doux, des mises à niveau itératives des puces des machines minières et une utilisation efficace des énergies renouvelables inutilisées réduiront le coût marginal des mineurs ; dans des scénarios extrêmes, les avancées technologiques en matière de production d’énergie (telles que la fusion nucléaire commerciale, l’énergie nucléaire à très faible coût) pourraient réduire les prix de l’électricité de plusieurs ordres de grandeur, modifiant ainsi complètement le modèle économique de l’exploitation minière.

Même si nous reconnaissons qu’il existe trop de variables inconnues pour calculer avec précision un « seuil raisonnable » pour le budget de sécurité de Bitcoin, il est néanmoins nécessaire de supposer une situation extrême : que se passera-t-il si les futurs bénéfices des mineurs ne suffisent pas à couvrir les coûts économiques liés au maintien de la sécurité du réseau ?Dans ce cas, le mécanisme d’incitation économique qui soutient la « neutralité de confiance » du Bitcoin commencera à échouer, et la sécurité du réseau reposera de plus en plus sur le consensus social plutôt que sur des contraintes économiques exécutoires.

Un résultat possible est que certaines entités (telles que les bourses, les dépositaires, les États souverains et les grands détenteurs) pourraient « exploiter à perte » pour protéger les actifs Bitcoin dont ils dépendent pour leur survie.Cependant, bien que ce type de « minage défensif » puisse maintenir le fonctionnement du réseau, il peut affaiblir le consensus du marché sur les attributs monétaires du Bitcoin. Si les utilisateurs se rendent compte que la sécurité du Bitcoin doit s’appuyer sur le soutien collaboratif de grandes entités, sa « neutralité monétaire » et même sa prime de change seront soumises à de sévères tests.

Une autre possibilité est qu’aucune entité ne soit prête à subir des pertes pour défendre Bitcoin.D’ici là, Bitcoin sera confronté au risque d’une attaque de puissance de calcul de 51 %.Même si une attaque à 51 % ne détruira pas complètement le Bitcoin (les monnaies de preuve de travail telles que Ethereum Classic et Monero ont survécu à des attaques à 51 %), elle amènera sans aucun doute le marché à remettre fondamentalement en question la sécurité du Bitcoin.

Avec autant de variables inconnues affectant le budget de sécurité à long terme de Bitcoin, personne ne peut prédire exactement comment le système évoluera dans plusieurs décennies.Même si cette incertitude ne constitue pas actuellement une menace, il s’agit bel et bien d’un « risque à long terme » qui doit être intégré par le marché.De ce point de vue, la prime de change résiduelle de certaines chaînes publiques peut être considérée comme un outil de couverture – utilisé pour se prémunir contre le risque extrême d’éventuels problèmes avec la sécurité économique future de Bitcoin.

6. Le débat sur Ethereum : est-il considéré comme une crypto-monnaie ?

De tous les principaux crypto-actifs, aucun n’a suscité une controverse aussi durable et intense qu’Ethereum.Le statut du Bitcoin en tant que crypto-monnaie dominante a été largement reconnu, mais le positionnement d’Ethereum a toujours été flou.Aux yeux de certaines personnes, Ethereum est le seul actif en monnaie non souveraine crédible en dehors du Bitcoin ; aux yeux des autres, Ethereum n’est qu’une « entreprise » dont les revenus sont en baisse, les marges bénéficiaires se rétrécissent et qui fait face à une concurrence féroce de la part de chaînes publiques plus rapides et moins chères.

Le débat semble avoir atteint son apogée au premier semestre de cette année.En mars, la valorisation entièrement diluée (FDV) de Ripple a dépassé Ethereum (il convient de noter que l’offre d’Ethereum a été entièrement libérée, alors que Ripple n’a qu’environ 60 % de l’offre en circulation).

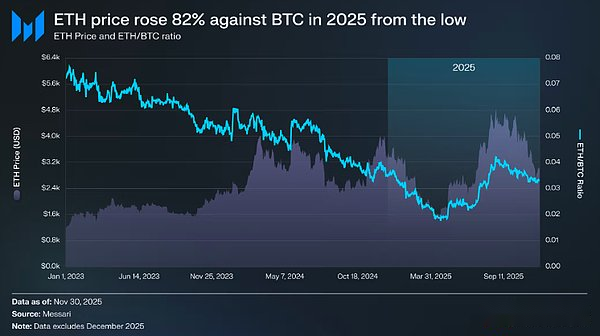

Le 16 mars, la valorisation diluée d’Ethereum était de 227,65 milliards de dollars, tandis que celle de Ripple atteignait 239,23 milliards de dollars, un résultat que presque personne n’aurait pu prédire il y a un an.Puis, le 8 avril 2025, le taux de change ETH/BTC est tombé en dessous de 0,02, atteignant un nouveau plus bas depuis février 2020. Autrement dit, tous les rendements excédentaires accumulés par Ethereum par rapport au Bitcoin lors du dernier marché haussier ont été restitués.À cette époque, le sentiment du marché à l’égard d’Ethereum est tombé à son plus bas niveau depuis plusieurs années.

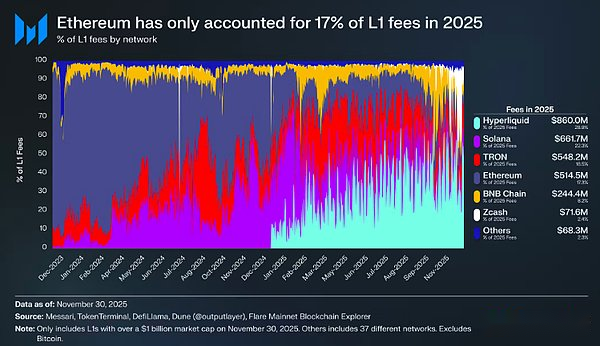

Pire encore, la baisse des prix n’est que la pointe de l’iceberg.Avec la montée d’écosystèmes rivaux, la part d’Ethereum sur le marché des frais de chaîne publique continue de diminuer.En 2024, l’écosystème Solana se rétablira fortement ; en 2025, l’Hyperliquide émergera comme une nouvelle force.Sous l’attaque des deux, la part de marché des frais de traitement d’Ethereum est tombée à 17 %, se classant au quatrième rang parmi les chaînes publiques – en contraste frappant avec sa position de leader il y a un an.Bien que les frais de traitement ne puissent pas tout représenter, ils constituent un signal intuitif du flux de l’activité économique : aujourd’hui, Ethereum est confronté à l’environnement concurrentiel le plus intense de l’histoire.

Mais l’expérience historique nous apprend que les renversements les plus importants dans le domaine des cryptomonnaies commencent souvent lorsque le sentiment du marché est le plus pessimiste.Lorsque Ethereum a été qualifié d’« actif défaillant », la plupart de ses soi-disant « facteurs négatifs » avaient en fait été pris en compte par le marché.

En mai 2025, des signes d’un pessimisme excessif des marchés ont commencé à apparaître.Le taux de change de l’Ethereum par rapport au Bitcoin et le prix du dollar américain ont tous deux atteint un plancher et rebondi au cours de cette période.Le taux de change ETH/BTC est passé d’un minimum de 0,017 en avril à 0,042 en août, soit une augmentation de 139 % ; au cours de la même période, le prix en USD de l’Ethereum est passé de 1 646 $ US à 4 793 $ US, soit une augmentation de 191 %.Le rallye a finalement culminé le 24 août lorsque Ethereum a atteint un sommet historique de 4 946 $.

Après cette série de réparations de valorisation, la tendance à long terme d’Ethereum est clairement revenue sur le canal ascendant.Les changements de direction à la Fondation Ethereum et l’émergence de trésoreries d’actifs numériques (DAT) axées sur Ethereum ont insufflé une confiance dans le marché qui faisait défaut l’année précédente.

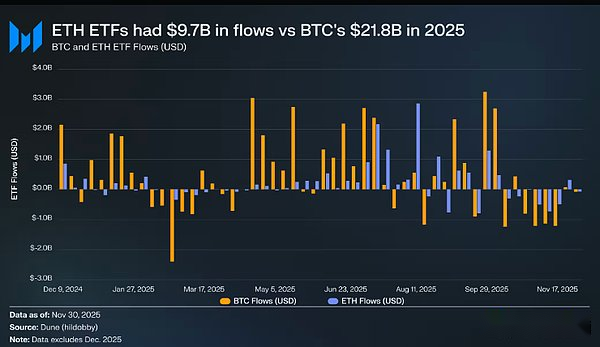

Avant cette vague de hausse, la différenciation entre Bitcoin et Ethereum se reflétait clairement sur les marchés ETF des deux. En juillet 2024, lorsque l’ETF spot Ethereum a été lancé, les entrées de capitaux ont été très lamentables.Au cours des six premiers mois de cotation, les entrées totales n’étaient que de 2,41 milliards de dollars, ce qui est éclipsé par les performances record de l’ETF Bitcoin.

Cependant, à mesure qu’Ethereum rebondissait fortement, les inquiétudes du marché concernant son ETF se sont également dissipées.Pour l’ensemble de l’année, l’afflux de capitaux de l’ETF au comptant Ethereum a atteint 9,72 milliards de dollars américains, et l’afflux de capitaux de l’ETF Bitcoin était de 21,78 milliards de dollars américains.Considérant que la capitalisation boursière de Bitcoin est près de cinq fois supérieure à celle d’Ethereum, la différence entre les flux d’ETF entre les deux n’est que de 2,2 fois, un résultat qui dépasse de loin les attentes du marché.En d’autres termes, si elle est calculée sur la base de l’ajustement de la capitalisation boursière, l’attractivité financière de l’ETF Ethereum dépasse même celle du Bitcoin – ce qui contraste fortement avec le récit dominant du « manque d’intérêt institutionnel pour Ethereum ».À certaines périodes, l’avantage d’Ethereum est encore plus évident : entre le 26 mai et le 25 août, les entrées d’Ethereum ETF se sont élevées à 10,2 milliards de dollars, dépassant les entrées de Bitcoin ETF de 9,79 milliards de dollars au cours de la même période.C’était la première fois que la demande institutionnelle était clairement orientée vers Ethereum.

Du point de vue des émetteurs d’ETF, BlackRock a maintenu sa domination sur le marché des ETF Ethereum.Fin 2025, BlackRock détenait 3,7 millions d’Ethereum, soit 60 % du marché des ETF au comptant Ethereum.Ce nombre a augmenté de 241 % par rapport à 1,1 million fin 2024, et le taux de croissance est bien plus rapide que celui des autres émetteurs.À la fin de l’année, le total des avoirs en ETF au comptant Ethereum atteignait 6,2 millions, soit environ 5 % de l’offre totale d’Ethereum.

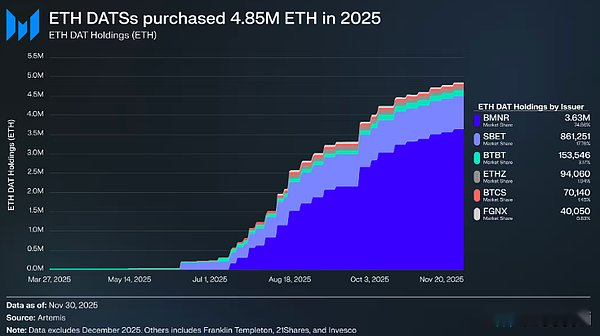

Derrière le fort rebond d’Ethereum, le changement structurel le plus critique est la montée en puissance de la trésorerie d’actifs numériques (DAT) d’Ethereum. Cette trésorerie crée une source stable et continue de demande pour Ethereum – quelque chose qui n’a jamais été vu dans l’histoire d’Ethereum.Son rôle de soutien dans Ethereum va bien au-delà de la comparaison avec le battage médiatique narratif ou les fonds spéculatifs.Si la tendance des prix est la « surface » du renversement d’Ethereum, alors l’accumulation continue de titres de trésorerie est la « force motrice profonde » à l’origine de ce renversement.

En 2025, les avoirs cumulés de la trésorerie d’actifs numériques Ethereum ont atteint 4,8 millions, soit 4 % de l’offre totale d’Ethereum, ce qui a eu un impact significatif sur son prix.Parmi eux, le plus représentatif est Bitmine (code boursier BMNR) appartenant à Tom Lee.Cette société, qui se concentrait à l’origine sur l’exploitation minière de Bitcoin, a commencé à transférer ses fonds de trésorerie et son capital vers Ethereum en juillet 2025. De juillet à novembre, BitMine a acheté un total de 3,63 millions d’Ethereum, représentant 75 % de ses avoirs, devenant ainsi le leader absolu dans le domaine de la trésorerie d’actifs numériques Ethereum.

Bien que le rallye d’Ethereum ait été fort, les gains ont finalement cédé.Au 30 novembre, les prix de l’Ethereum sont retombés du sommet d’août à 2 991 $, nettement inférieur au sommet historique de 4 878 $ du précédent marché haussier.Par rapport aux plus bas d’avril, la situation d’Ethereum s’est considérablement améliorée, mais les préoccupations structurelles qui avaient précédemment déclenché le récit du marché baissier n’ont pas été complètement éliminées.Au contraire, le débat sur le positionnement d’Ethereum devient plus intense que jamais.

D’une part, Ethereum présente bon nombre des caractéristiques qui ont caractérisé l’ascension du Bitcoin vers le statut de monnaie : les entrées d’ETF ne sont plus faibles et la trésorerie d’actifs numériques est devenue un pilier soutenu de la demande.Plus important encore, de plus en plus d’acteurs du marché commencent à distinguer Ethereum des autres jetons de la chaîne publique et à le considérer comme un actif appartenant au même cadre monétaire que Bitcoin.

Mais d’un autre côté, les problèmes fondamentaux qui ont freiné Ethereum au premier semestre de cette année n’ont pas encore été complètement résolus : les fondamentaux d’Ethereum ne se sont pas encore complètement rétablis et sa part des frais de chaîne publique est toujours confrontée à la pression d’opposants puissants tels que Solana et Hyperliquid ; l’activité de la chaîne principale est bien inférieure au pic du marché haussier précédent ;malgré le fort rebond d’Ethereum, Bitcoin a fermement atteint un nouveau sommet historique, tandis qu’Ethereum n’a pas encore franchi le sommet précédent.Même pendant les mois les plus forts d’Ethereum, un nombre important de détenteurs ont considéré le rallye comme une opportunité de sortie plutôt que comme une approbation de son récit monétaire à long terme.

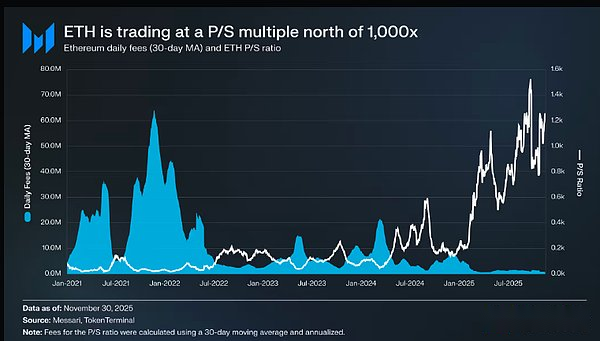

La question centrale de ce débat n’est pas « de savoir si Ethereum a de la valeur », mais « comment les jetons Ethereum capturent la valeur de l’écosystème Ethereum ».

Lors du dernier marché haussier, l’hypothèse commune sur le marché était que les jetons Ethereum bénéficieraient directement du succès de l’écosystème.C’est la logique centrale du récit « Ultrasound Money » : l’utilité d’Ethereum générera une combustion massive de frais, faisant finalement des jetons Ethereum un actif de valeur déflationniste.

Aujourd’hui, nous sommes suffisamment confiants pour affirmer que cette logique simple de capture de valeur ne se réalisera pas. Les revenus des commissions d’Ethereum ont fortement chuté et il n’y a aucun signe de reprise ;dans le même temps, les domaines de l’écosystème Ethereum à la croissance la plus rapide (tokénisation d’actifs du monde réel, affaires institutionnelles) utilisent principalement le dollar américain comme devise de base, et non les jetons Ethereum.

À l’avenir, la valeur d’Ethereum dépendra de la manière dont il capte indirectement la valeur du succès écologique.Mais la capture indirecte de valeur est beaucoup moins certaine – elle repose sur un postulat : à mesure que l’importance systémique d’Ethereum continue d’augmenter, de plus en plus d’utilisateurs et de capitaux choisiront de traiter les jetons Ethereum comme des crypto-monnaies et des réserves de valeur.

Mais contrairement à la capture directe et mécaniste de la valeur, il n’y a aucune garantie dans cette voie indirecte.Elle repose entièrement sur les préférences sociales et le consensus collectif – ce n’est pas un défaut en soi (comme expliqué en détail ci-dessus, la capture de valeur du Bitcoin est basée sur cette logique), mais cela signifie que l’appréciation de l’Ethereum n’est plus liée de manière déterministe aux activités économiques de l’écosystème Ethereum.

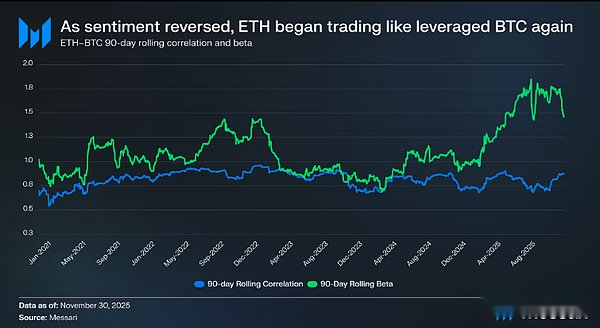

Tout cela a ramené le débat sur l’Ethereum à sa contradiction fondamentale : l’Ethereum accumule peut-être effectivement une prime monétaire, mais cette prime a toujours été à la traîne par rapport au Bitcoin.Le marché considère une fois de plus Ethereum comme une « expression à effet de levier » du récit monétaire de Bitcoin plutôt que comme un actif monétaire indépendant.Tout au long de 2025, la corrélation glissante sur 90 jours d’Ethereum avec Bitcoin a constamment fluctué entre 0,7 et 0,9, tandis que son bêta glissant a atteint des sommets pluriannuels, dépassant même 1,8 à certaines périodes.Cela signifie que les fluctuations de prix de l’Ethereum sont plus importantes que celles du Bitcoin, mais la tendance reste fortement dépendante du Bitcoin.

Il s’agit d’une distinction subtile mais cruciale.La valeur monétaire actuelle d’Ethereum est entièrement basée sur l’établissement du récit monétaire de Bitcoin.Tant que le marché estimera que Bitcoin est une réserve de valeur non souveraine, il y aura un segment d’investisseurs disposés à étendre cette confiance à Ethereum.Par conséquent, si le marché haussier du Bitcoin se poursuit en 2026, Ethereum aura également une nette tendance à la hausse.

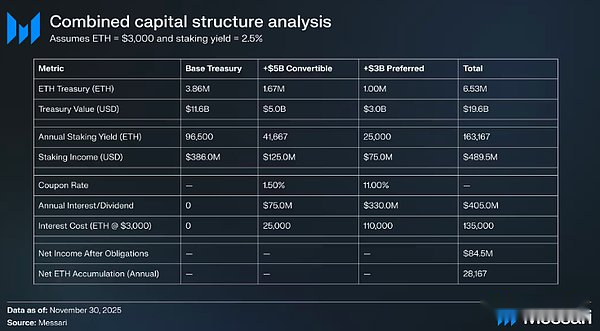

À l’heure actuelle, la trésorerie des actifs numériques Ethereum en est encore aux premiers stades de développement, et les fonds nécessaires à l’augmentation de ses avoirs en Ethereum proviennent principalement de l’émission d’actions ordinaires.Cependant, dans le contexte du redémarrage du marché haussier des cryptomonnaies, ces banques du Trésor devraient s’inspirer des stratégies de financement d’entreprises telles que MicroStrategy pour accumuler du Bitcoin et explorer davantage de méthodes d’exploitation du capital, telles que l’émission d’obligations convertibles, d’actions privilégiées, etc.

Par exemple, une trésorerie d’actifs numériques comme BitMine peut lever des fonds en émettant une combinaison d’obligations convertibles à faible taux d’intérêt et d’actions privilégiées à haut rendement, en utilisant les fonds levés directement pour acheter de l’Ethereum, et en même temps engager ces Ethereums pour obtenir un revenu de gage stable.Dans des hypothèses raisonnables, les revenus des gages peuvent couvrir en partie les intérêts des obligations et les paiements de dividendes sur les actions privilégiées, permettant au Trésor de continuer à augmenter ses avoirs en Ethereum grâce à un effet de levier accru lorsque l’environnement de marché est favorable.En supposant que le marché haussier du Bitcoin revienne en 2026, cette « deuxième courbe de croissance » de la trésorerie des actifs numériques d’Ethereum deviendra une force importante soutenant les propriétés à bêta élevé d’Ethereum par rapport à Bitcoin.

En fin de compte, le marché considère toujours la prime monétaire d’Ethereum comme un dérivé du Bitcoin.Ethereum n’est pas encore devenu un actif monétaire indépendant doté d’une logique macro indépendante, mais n’est qu’un « bénéficiaire secondaire » du consensus sur la monnaie Bitcoin.Son récent fort rebond reflète le fait que certains investisseurs sont prêts à considérer Ethereum davantage comme du Bitcoin que comme un jeton de chaîne publique L1 ordinaire.Mais même dans une phase relativement forte, la confiance du marché dans Ethereum est indissociable de la force continue du récit Bitcoin.

En bref, même si le récit monétaire d’Ethereum n’est pas rompu, il est loin d’être réglé.Dans la structure actuelle du marché, compte tenu des propriétés bêta élevées d’Ethereum par rapport à Bitcoin,Tant que la logique haussière de Bitcoin persiste, Ethereum est sur le point de réaliser des gains impressionnants.——La demande structurelle apportée par la trésorerie d’actifs numériques et la trésorerie d’entreprise lui donnera une véritable dynamique ascendante. Mais dans un avenir prévisible, la trajectoire monétaire d’Ethereum restera attachée au Bitcoin.À moins qu’Ethereum ne puisse atteindre une faible corrélation et un faible coefficient bêta avec Bitcoin sur une période plus longue, sa prime de change sera toujours enveloppée dans le halo de Bitcoin.

6. Zcash : l’outil de couverture du Bitcoin ?

De tous les crypto-actifs en dehors du Bitcoin et de l’Ethereum, la perception de ZEC concernant ses propriétés monétaires a subi le changement le plus important en 2025. Pendant des années, ZEC a été en marge du système de crypto-monnaie, considérée comme une pièce de niche de confidentialité plutôt que comme un véritable actif monétaire.Cependant, à mesure que la surveillance mondiale s’intensifie et que Bitcoin devient plus institutionnalisé, la confidentialité est réapparue comme un attribut essentiel des crypto-monnaies, plutôt que comme une préférence idéologique marginale.

Bitcoin a prouvé qu’une monnaie numérique non souveraine pouvait circuler dans le monde entier sans conserver la confidentialité dont jouissent les gens lorsqu’ils utilisent de l’argent physique.Chaque transaction en Bitcoin sera diffusée dans un registre public transparent et tout le monde pourra la suivre simplement via un explorateur de blocs.Ironiquement, cet outil, destiné à renverser le pouvoir centralisé, a créé par inadvertance un « panoptique financier ».

ZEC combine parfaitement la politique monétaire de Bitcoin avec la confidentialité de l’argent physique grâce à une cryptographie à preuve de connaissance nulle.Actuellement, aucun actif numérique ne peut fournir des garanties de confidentialité éprouvées et déterministes comme le dernier Privacy Pool (Shielded Pool) de ZEC.Cela fait de la ZEC une monnaie privée unique dont la valeur ne peut pas être facilement reproduite.À notre avis, le marché est en train de réévaluer la valeur de ZEC par rapport à Bitcoin et de la positionner comme une « crypto-monnaie potentielle de confidentialité » – dans le contexte de la montée des États de surveillance et de l’institutionnalisation de Bitcoin, ZEC est devenue un outil idéal pour se prémunir contre ces deux tendances.

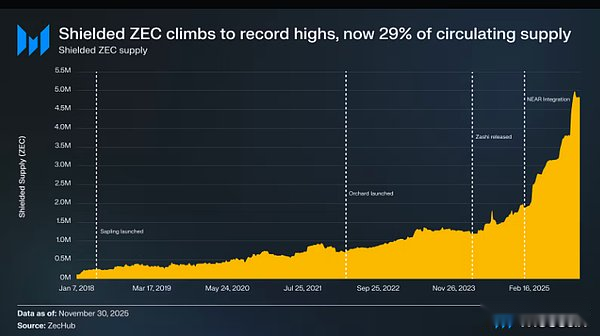

Depuis 2025, le ZEC a augmenté de 666 % par rapport au Bitcoin et sa valeur marchande a grimpé à 7 milliards de dollars américains, dépassant autrefois Monero (XMR) et devenant la pièce de confidentialité ayant la valeur marchande la plus élevée. Cette force relative suggère que ZEC, avec Monero, est considérée par le marché comme une crypto-monnaie viable en matière de confidentialité.

Confidentialité pour Bitcoin

Il est presque impossible pour Bitcoin d’adopter une architecture de pool de confidentialité, donc l’idée que Bitcoin finira par engloutir la proposition de valeur ZEC est intenable.La communauté Bitcoin a toujours été connue pour son conservatisme, et le cœur de sa culture est de « solidifier le protocole » – en réduisant les changements de protocole, en réduisant la surface d’attaque et en maintenant l’intégrité de la monnaie.L’intégration de fonctionnalités de confidentialité au niveau de la couche protocolaire nécessite des modifications substantielles de l’architecture de base de Bitcoin, ce qui peut introduire un risque de vulnérabilités inflationnistes et ainsi endommager sa base monétaire.La ZEC est différente. La confidentialité est sa proposition de valeur fondamentale, elle est donc prête à prendre ce risque technique.

De plus, le déploiement de preuves sans connaissance au niveau de la chaîne principale réduira également l’évolutivité de la blockchain.Les preuves de connaissance nulle nécessitent l’utilisation d’« annuleurs » et de « notes hachées » pour éviter les doubles dépenses, ce qui entraînera le danger caché à long terme d’une « inflation d’État » : l’annuleur générera une liste permanente qui ne pourra être qu’ajoutée. Au fil du temps, cette liste s’allongera à l’infini, conduisant finalement à une augmentation significative du seuil de ressources matérielles pour exécuter un nœud complet.Si les nœuds étaient obligés de stocker des collections massives et toujours croissantes d’invalidateurs, la décentralisation de Bitcoin serait gravement compromise.

Comme mentionné ci-dessus, sans l’introduction d’OP_CAT et d’autres opcodes prenant en charge la vérification de preuve de connaissance nulle via des soft forks, le réseau de deuxième couche de Bitcoin ne sera pas en mesure d’atteindre une protection de la confidentialité de niveau ZEC tout en héritant de la sécurité de Bitcoin.Les solutions actuelles nécessitent soit l’introduction d’un intermédiaire de confiance (comme une chaîne de consortium), soit acceptent une période d’attente de retrait longue et hautement interactive (comme le modèle BitVM), soit ne peuvent que transférer complètement les couches d’exécution et de sécurité vers un système indépendant (comme un enregistrement glissant souverain).À moins que ce statu quo ne soit modifié, il n’existe actuellement aucun moyen de parvenir à une combinaison de « sécurité au niveau Bitcoin + confidentialité au niveau ZEC » – ce qui établit précisément la valeur unique de ZEC en tant que crypto-monnaie de confidentialité.

Couverture de la monnaie numérique de la banque centrale (CBDC)

L’urgence des besoins en matière de confidentialité est encore exacerbée par la montée en puissance des monnaies numériques des banques centrales (CBDC).À l’heure actuelle, la moitié des pays dans le monde étudient ou ont lancé des monnaies numériques de banque centrale.Les monnaies numériques des banques centrales sont programmables, ce qui signifie que les émetteurs peuvent non seulement suivre chaque transaction, mais également contrôler comment, quand et où les fonds sont dépensés.Par exemple, les fonds peuvent être programmés pour être dépensés uniquement chez des commerçants désignés ou disponibles uniquement dans une zone géographique spécifique.

Cela peut ressembler à l’intrigue d’un roman dystopique, mais des cas de politisation et de militarisation du système financier se sont déjà produits dans la réalité :

– Nigeria (2020) : lors des manifestations #EndSARS contre la brutalité policière, la banque centrale du Nigeria a gelé les comptes bancaires de plusieurs organisateurs de manifestations et groupes de défense des droits des femmes, obligeant les manifestations à s’appuyer sur les crypto-monnaies pour rester à flot.

– États-Unis (2020-2025) : les régulateurs et les grandes banques privent de services bancaires certains secteurs légaux mais politiquement défavorisés, invoquant un « risque de réputation » et des préoccupations idéologiques, plutôt que des considérations de sécurité et de solidité.Ce phénomène est devenu suffisamment grave pour attirer l’attention de la Maison Blanche : une étude réalisée en 2025 par le Bureau américain du contrôleur de la monnaie (OCC) montre que plusieurs secteurs légaux tels que le pétrole et le gaz, les armes à feu, le contenu pour adultes et la crypto-monnaie sont confrontés à des restrictions systémiques en matière de services financiers.

– Canada (2022) : lors des manifestations Freedom Rides, le gouvernement canadien a invoqué la loi d’urgence pour geler les comptes bancaires et de cryptomonnaie des manifestants et même des petits donateurs sans l’approbation du tribunal.La Gendarmerie royale du Canada a également mis sur liste noire 34 adresses de portefeuilles de crypto-monnaie décentralisés, ordonnant à toutes les bourses réglementées de cesser de négocier avec ces adresses.Cet incident prouve que les démocraties occidentales sont également disposées à utiliser le système financier comme une arme pour réprimer la dissidence politique.

À une époque où l’argent peut être programmé et contrôlé, Zcoin offre aux gens une « option de sortie » claire.Mais la valeur de ZEC va au-delà du contournement des monnaies numériques des banques centrales : elle devient de plus en plus importante, devenant même un outil nécessaire pour protéger Bitcoin lui-même.

Couverture de la capture de Bitcoin

Comme l’ont dit des défenseurs influents de l’industrie tels que Naval Ravikant et Balaji Srinivasan, ZEC est l’assurance de maintenir la vision de « liberté financière » de Bitcoin.

Actuellement, Bitcoin se concentre rapidement vers des entités centralisées.Selon les statistiques, les bourses centralisées détiennent 3 millions de Bitcoins, les ETF en détiennent 1,3 million et les sociétés cotées en détiennent 829 192, soit un total d’environ 5,1 millions de Bitcoins, soit 24 % de l’offre totale.

Ce niveau de concentration signifie que 24 % des Bitcoins risquent d’être saisis par les autorités réglementaires – un contexte historique qui fait écho à la saisie d’or par le gouvernement américain en 1933. Cette année-là, le décret américain n° 6102 obligeait les citoyens américains à remettre tout l’or d’une valeur supérieure à 100 dollars à la Réserve fédérale, et la compensation reçue par les citoyens n’était que du cours légal converti au taux de change fixe officiel.L’exécution de cet ordre ne repose pas sur la coercition physique, mais est obtenue grâce à « l’étranglement » du système bancaire.

Pour Bitcoin, un mécanisme similaire peut être reproduit.Les régulateurs peuvent saisir 24 % des Bitcoins sans obtenir les clés privées des utilisateurs – ils peuvent simplement exercer une pression légale sur les dépositaires.Dans ce scénario, le gouvernement pourrait émettre des ordonnances d’exécution à des institutions telles que BlackRock et Binance.Ces institutions légalement liées seront contraintes de geler et de déplacer les Bitcoins dont elles ont la garde.Du jour au lendemain, l’équivalent de 24 % de l’offre totale de Bitcoin pourrait être « nationalisé », et tout cela sans avoir à altérer une seule ligne de code.Bien qu’il s’agisse d’un cas extrême, nous ne pouvons jamais exclure complètement cette possibilité.

La transparence de la blockchain Bitcoin signifie également que « l’auto-conservation » n’est plus une stratégie infaillible.Tout Bitcoin retiré d’une bourse ou d’un courtage conforme peut être retracé – car le flux de fonds laissera une « trace écrite » claire qui pointe finalement vers l’adresse de stockage finale de ces Bitcoins.

Les détenteurs de Bitcoin peuvent couper cette chaîne de garde et « isoler physiquement » leur richesse du système de surveillance en échangeant des ZEC.Une fois que les fonds entreront dans le pool de confidentialité de ZEC, son adresse cible deviendra un « trou noir » cryptographique pour les observateurs extérieurs.Les régulateurs peuvent peut-être suivre les fonds quittant le réseau Bitcoin, mais ils n’ont aucun moyen de savoir où les fonds ont abouti, ce qui rend ces actifs complètement invisibles pour les gouvernements.Bien qu’il existe encore certains goulots d’étranglement réglementaires dans la reconversion de la ZEC en monnaie légale et son transfert vers des comptes bancaires nationaux, l’actif de la ZEC lui-même résiste à la censure et est difficile à suivre activement.Bien entendu, la force de cet anonymat dépend entièrement de la sécurité opérationnelle de l’utilisateur : si l’utilisateur réutilise l’adresse ou obtient le ZEC via un échange conforme, des traces traçables permanentes auront été laissées avant que les fonds n’entrent dans le pool de confidentialité.

La route vers l’adéquation produit-marché (PMF)

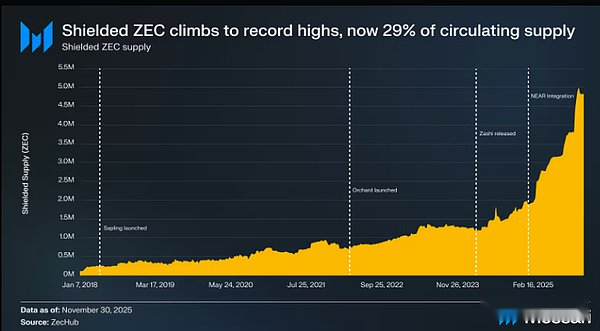

La demande du marché en matière de confidentialité a toujours existé. Le problème précédent de ZEC était qu’elle n’avait pas réussi à abaisser le seuil d’utilisation par les utilisateurs.Pendant des années, le protocole Zcash a été confronté à une utilisation élevée de la mémoire, à de longs délais d’attestation et à des opérations fastidieuses des clients de bureau, ce qui rendait les transactions privées lentes et difficiles à exécuter pour la plupart des utilisateurs.Ces dernières années, une série d’avancées en matière d’infrastructure ont systématiquement résolu ces problèmes et ouvert la voie à l’adoption par les utilisateurs de ZEC.

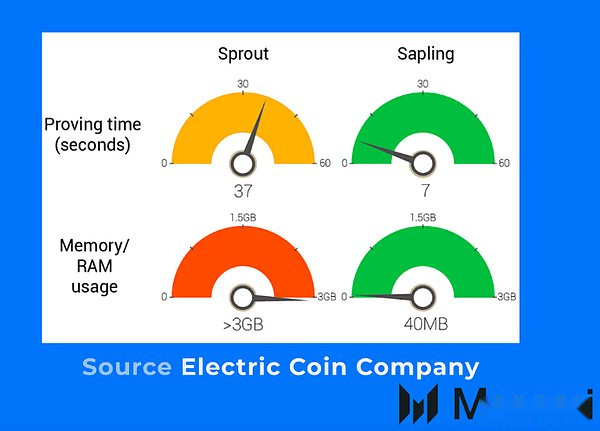

La mise à niveau Sapling a réduit l’empreinte mémoire de ZEC de 97 % (à environ 40 Mo) et a raccourci le temps de preuve de 81 % (à environ 7 secondes), jetant ainsi les bases des transactions privées sur le terminal mobile.

La mise à niveau de Sapling a résolu le problème de vitesse, mais la configuration sécurisée est toujours considérée comme un danger caché par la communauté de la confidentialité.En intégrant la technologie Halo 2, ZEC se débarrasse complètement de sa dépendance à l’égard des paramètres de confiance et atteint une absence totale de confiance.Dans le même temps, la mise à niveau d’Orchard a également introduit les « adresses unifiées », qui intègrent des adresses transparentes et des adresses privées en une seule adresse, éliminant ainsi le besoin pour les utilisateurs de sélectionner manuellement les types d’adresses.

Ces améliorations architecturales ont finalement conduit à la naissance du portefeuille Zashi.Ce portefeuille mobile développé par Electric Coin Company sortira officiellement en mars 2024. Zashi profite des caractéristiques d’une adresse unifiée pour simplifier le fonctionnement des transactions privées en quelques clics sur votre téléphone, faisant de la confidentialité l’expérience utilisateur par défaut.

Après avoir résolu les obstacles liés à l’expérience utilisateur, le prochain problème auquel ZEC est confronté est celui de la « circulation ».Auparavant, les utilisateurs devaient encore passer par des échanges centralisés pour déposer ou retirer des fonds du portefeuille Zcoin.L’intégration du protocole NEAR Intents résout complètement ce problème : les utilisateurs de Zashi peuvent directement échanger des actifs traditionnels tels que Bitcoin et Ethereum contre la devise de confidentialité ZEC sans passer par un échange centralisé.En outre, le protocole NEAR Intent permet également aux utilisateurs d’utiliser la pièce de confidentialité ZEC pour payer n’importe quel actif à n’importe quelle adresse sur 20 blockchains.

Ces mesures fonctionnent ensemble pour aider ZEC à surmonter les obstacles historiques à l’utilisation, à se connecter au réseau mondial de liquidité et à répondre avec précision aux besoins du marché.

perspectives d’avenir