Fuente: Galaxy Research; Compilación: Aiman@Bittain Vision

Descripción general

El 30 de julio, el BZX Exchange, NASDAQ y la Bolsa de Valores de Nueva York de Chicago (CBOE), NASDAQ y la Bolsa de Valores de Nueva York, ARCA presentaron el Formulario 19B-4 a la SEC de EE. UU., Proponiendo desarrollar estándares de listado para fondos (ETF) cotizados por el intercambio de criptomonedas y acelerar el proceso de negociación pública.Las solicitudes de ETF criptográficas han aumentado en el último año desde que los primeros productos comerciales de intercambio de BTC (ETPS) fueron aprobados en 2024. Según James Seyffert de Bloomberg Industry Research,Actualmente hay 91 aplicaciones ETF de criptomonedas pendientes, incluidas aplicaciones para 24 tokens individuales y aplicaciones para fondos índices.(Consulte el apéndice para la lista completa).Esto ha resultado en una acumulación de trabajo para la SEC, donde la agencia debe completar un proceso de aprobación engorrosa en la nueva clase de activos, que carecen de regulaciones claras sobre las cuales deben aprobarse y que no debe aprobarse.

El documento de la declaración 19B-4 es un documento presentado por organizaciones autorreguladoras, como intercambios a la SEC de los Estados Unidos, para proponer los cambios de reglas.Tras la presentación, ingresará un período de comentarios públicos de 21 días, y la SEC decidirá aprobar, rechazar o extender el período de revisión dentro del período inicial de 45 días.La SEC puede extender el tiempo de revisión hasta 240 días desde la fecha de presentación.El período de comentarios para estas propuestas terminó el 25 de agosto.La fecha límite de aprobación inicial es el 13 de septiembre, y la fecha límite más larga para la aprobación final es el 27 de marzo de 2026.

Aunque la SEC de los Estados Unidos tiene históricamente el ciclo más largo de aprobar aplicaciones ETP de criptomonedas, los cambios de reglas propuestos en este caso reducirán en gran medida la carga de la institución para enfrentar aplicaciones ETP de criptomonedas masivas y crecientes.Además, la SEC es más amigable con las criptomonedas, creemos queLa SEC de EE. UU. Puede tomar las decisiones finales antes de marzo de 2026 Fecha límite.

Reglas tradicionales de vía rápida ETF stock

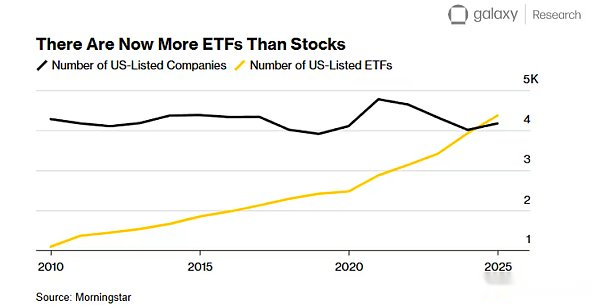

La demanda de un proceso de aprobación rápida para los ETF de criptomonedas ya tiene precedentes en el mercado de valores tradicional, y el mercado de ETF ha experimentado un aumento similar en las emisiones.En septiembre de 2019, la SEC de EE. UU. Adoptó la Regla No. 6C-11 (comúnmente conocida como las «Reglas del ETF») para modernizar el marco regulatorio de los ETF.Esta regla permite a la mayoría de los ETF que cumplen con las condiciones de estandarización, como la transparencia de la cartera diaria, la flexibilidad en la creación y las carteras de redención, y la divulgación completa del valor de activos netos (NAV), premium/descuento, spreads y posiciones de oferta de ofertas en el sitio web, operando así bajo la Ley de Investment Companies 1940 sin un orden de exención por separado.

El paso de esta regla ha cambiado por completo el mercado de ETF.Anteriormente, los patrocinadores de ETF tenían que solicitar y obtener exenciones caso por caso, un proceso que podría llevar meses o incluso años, y la industria del ETF de criptomonedas actual enfrenta el mismo dilema.Las reglas del ETF reducen significativamente el tiempo y el costo requeridos para la emisión de ETF.Hoy, el número de ETF enumerados incluso excede el número de acciones individuales.

Fuente: Morningstar, a partir del 25 de agosto

Hay similitudes obvias con el mercado de cripto ETF. Así como la regla 6C-11 transforma los ETF tradicionales de un engorroso sistema de aprobación de caso por caso a un sistema estandarizado de vía rápida, la adopción de un enfoque similar a los ETF criptográficos también traerá beneficios como certeza, eficiencia y acceso más amplio al mercado.Los ETF tradicionales crecieron exponencialmente después de la implementación de las reglas en 2019, lo que sugiere que la innovación y la elección de los inversores pueden expandirse rápidamente cuando las fricciones regulatorias disminuyen.Hoy, los ETF criptográficos están en el mismo punto de inflexión que los ETF de acciones antes de 2019, y a pesar de la gran demanda y el mercado, todavía están estancados debido a los cuellos de botella regulatorios.Un marco de vía rápida basado en indicadores cuantitativos objetivos (descritos a continuación) le dará a la SEC la misma capacidad reguladora ampliada sin sacrificar la protección de los inversores.

Criterios propuestos

Las solicitudes presentadas por Chicago Opciones Exchange (CBOE) BZX, NASDAQ y la Bolsa de Valores de Nueva York ARCA se centran en tres criterios para que los tokens sean elegibles para una rápida aprobación.El intercambio propone que mientras se cumplan cualquiera de estas condiciones, el ETP de apoyo del token debe ser elegible para ingresar al proceso de aprobación rápida.En general, estos estándares están diseñados para establecer umbrales objetivos y estandarizados que califican tokens para una revisión rápida.Tienen en cuenta el vencimiento del mercado, la supervisión regulatoria y la familiaridad de los inversores en la combinación.

Condición 1:«El producto se negocia en el mercado de miembros de la Organización de Supervisión del Inter-Market (ISG); sin embargo, el intercambio puede obtener información sobre la transacción de productos básicos de los miembros del ISG».

Comentario:Esto asegura que los tokens subyacentes se negocien en los mercados que pertenecen a organizaciones de supervisión de mercado cruzado, proporcionando intercambios y la SEC de los Estados Unidos con la visibilidad del mercado cruzado requerido para detectar manipulación o violaciones de las transacciones.

Condición 2:«El producto sirve como base de un contrato de futuros y el contrato se cotiza en el mercado de contratos designados durante al menos seis meses; siempre que el intercambio haya celebrado un acuerdo integral de monitoreo compartiendo con el mercado de contratos designado, ya sea directamente o mediante una membresía conjunta del ISG».

Comentario:Esto utiliza mercados de futuros regulados (regulados por la Comisión de Comercio de Futuros de productos básicos, con un historial comercial de al menos seis meses) como una señal de profundidad, liquidez y protocolos de monitoreo establecidos.

Condición 3:«Solo en la etapa inicial, un fondo cotizado por el intercambio tenía como objetivo proporcionar una exposición económica de no menos del 40% de sus activos netos a los productos que figuran y se negocian en la Bolsa de Valores Nacionales».

Comentario:Esto sugiere que si los ETF tradicionales ya proporcionan ≥40% de exposición de activos en intercambios nacionales, el token ha alcanzado un cierto nivel de reconocimiento institucional e infraestructura de mercado.

Tokens calificados

Galaxy Research revisó los 100 mejores tokens con capitalización de mercado para determinar qué tokens cumplen con los criterios mencionados anteriormente o pronto cumplirán con los criterios de listado rápido del ETF (BTC y ETH se han excluido del análisis a continuación porque ya tienen ETF).

Hay 10 tokens en total que cumplen con los estándares de listado rápido: doge, bch, ltc, link, xlm, avax, shib, dot, sol y hbar.también,ADA y XRP también cumplirán los criterios pronto, porque deben negociarse en el mercado de contratos designado (DCM) durante un período de seis meses después de su primer listado.Aquí hay una lista detallada de tokens que cumplen con los estándares de listado rápido:

Condición 1:Ningún otro tokens, excepto BTC y ETH, cumplen con los criterios, porque no se negocian en el mercado de miembros del ISG.Aunque el intercambio de derivados de Coinbase es un miembro del ISG, los tokens que se negocian en él son derivados, no activos manches y, por lo tanto, no cumple con este requisito. Es probable que esta situación cambie en el próximo año a medida que las iniciativas en curso, incluido el cripto sprint anunciado por la Comisión de Comercio de Futuros de Productos de los Estados Unidos (CFTC) el 1 de agosto, se comprometen a permitir el comercio de criptomonedas Spot en DCM.Además, Project Crypto, lanzado por la SEC de EE. UU. El 5 de agosto, explorará la posibilidad de que el comercio de criptomonedas spot en los intercambios de seguridad nacional, que cambiará sustancialmente las evaluaciones realizadas bajo este estándar.

Condición 2:Doge, link, xlm, bch, avax, ltc, shib, dot, sol y hbar deben cumplir con las condiciones, porque han estado en línea durante más de seis meses en derivados de Coinbase (con la definición de DCM con un protocolo integral para compartir monitoreo).ADA y XRP son los únicos tokens que comercian con DCM pero no son elegibles por la falta de registros de transacciones de seis meses, pero alcanzarán la madurez de seis meses en septiembre y octubre, respectivamente. De los 12 tokens que cumplen con los criterios (o pronto serán elegibles), solo 9 tienen aplicaciones ETF inacabadas (doge, LTC, Link, AVAX, DOT, SOL, HBAR, XRP y ADA).Dado que estos tokens cumplen con las reglas propuestas de vía rápida, creemos que es más probable que lancen ETF, lo que es muy probable si se aprueba la regla.

Condición 3:XRP y SOL también pueden calificar, debido a que todos figuran en intercambios nacionales y el valor del activo neto de sus tokens subyacentes es «no menos del 40%. Estrictamente hablando, estos ETF son ETF de futuros que rastrean los contratos XRP y SOL, pero dado que los futuros rastrean el precio puntual de los tokens, creemos que también pueden calificar.

Evaluar posibles criterios cuantitativos futuros

Si bien las propuestas solo aclaran los tres criterios de listado rápido anteriores, el intercambio dijo en las presentaciones que también presentarían una «propuesta de regla separada para agregar indicadores cuantitativos como criterios de elegibilidad adicionales». El intercambio no ha revelado contenido específico sobre estos indicadores, pero el periodista Eleanor Terett informó en julio que la SEC está desarrollando estándares comunes de listado, como el volumen y la liquidez, para obtener una rápida aprobación de los ETF dentro de los 75 días posteriores a la presentación de documentos S-1, que deben archivarse ante la SEC para las ofertas públicas iniciales y ciertas otras nuevas ofertas de valores.

Según el informe y nuestra propia evaluación, los posibles criterios cuantitativos incluyen:

Volumen comercial:El volumen de negociación diario promedio mínimo en el intercambio registrado durante el período de revisión prescrito (es decir, 30 o 90 días).

Spread de liquidez/compra y oferta:Muestra diferenciales ajustados y suficiente profundidad de la libreta de pedidos para respaldar la creación y redención de ETF eficientes.

Valor de mercado/suministro de circulación:El umbral mínimo de valor de mercado circulante asegura que solo los activos ampliamente sostenidos sean elegibles.

Hosting/Infraestructura Preparación:Hay custodios regulados que pueden manejar los activos de manera segura a escala.

Historial de precios:El historial de transacciones mínimas (por ejemplo, 6-12 meses) para reducir el riesgo de volatilidad extrema en tokens recién emitidos.

El 25 de agosto, la organización de la industria de la criptomonedas, la Cámara Digital y el Asesor de Inversiones, Multicoin Capital Management, presentó una carta de comentarios sobre las reglas propuestas.Según los criterios anteriores, ambas compañías han propuesto medidas cuantitativas, que requieren un valor mínimo de mercado de $ 500 millones y volúmenes de negociación diarios en los últimos seis meses para alcanzar al menos $ 50 millones.La propuesta de Multicoin va un paso más allá, proponiendo que al menos el 5% del volumen de transacciones globales, es decir, un volumen de transacción diario promedio de $ 10 millones ocurre en el mercado estadounidense.Estos requisitos harán que las 70 criptomonedas principales con la capitalización de mercado sean elegibles para una aprobación rápida, siempre que también cumplan con uno de los tres criterios iniciales enumerados en los estándares de aprobación rápida de intercambio inicial.Esto también es consistente con la opinión del analista de Bloomberg ETF Eric Balchunas, quien dijo que cree que los estándares «pueden estar lo suficientemente sueltos como para que la gran mayoría de las 50 criptomonedas principales puedan ser etfadas».

Acto de claridad

A medida que más tokens obtienen una aprobación rápida, la Ley de Aclaración del mercado de activos digitales (la «Ley de Claridad») también puede proporcionar más estándares.El proyecto de ley está bajo consideración por el Congreso y está formulado en consulta con la Sec. La Ley de Claridad creará un marco unificado para los activos digitales de EE. UU.;dividir la autoridad reguladora entre la SEC y CFTC; confirmar la custodia independiente; proteger a los desarrolladores de las leyes de transferencia de divisas; definir cuándo deben considerarse valores o productos; Si los activos son lo suficientemente descentralizados (el «maduro» en la Ley de Claridad), pueden liberarse del procesamiento de valores.El 17 de julio, el proyecto de ley Clarity recibió un amplio apoyo bipartidista en la Cámara de Representantes; El Senado actualmente está considerando una legislación similar.Si bien la línea de tiempo exacta sigue siendo incierta, la senadora Cynthia Loomis, republicana de Wyoming, recientemente estableció una meta para entregar un proyecto de ley de estructura de mercado al escritorio del presidente «antes de fin de año».En última instancia, si el Senado aprueba un cierto proyecto de ley, los dos proyectos de ley deberán coordinarse antes de que puedan ser enviados a la Casa Blanca para la firma.

Según los «estándares cuantitativos» en la Ley de Claridad, se pueden requerir los siguientes estándares adicionales:

control:Tener «reglas o algoritmos automatizados predeterminados y no discrecionales» para eliminar la dependencia de las partes externas para mantener la custodia durante las transacciones.

Código abierto:El código del sistema blockchain debe ser de código abierto y accesible públicamente, con una versión transparente y sin restricciones en la participación.

Participación del nodo:Blockchain debe permitir la operación pública y la verificación de los nodos participantes y cuantificar la distribución y la independencia de los validadores divulgados.Los intercambios pueden establecer umbrales como «no menos que X validadores» o «no más del 40% del patrimonio controlado por los cinco principales validadores».

Transacciones y cambios de estado:El sistema debe presentar un libro mayor programático completamente funcional que pueda procesar las transacciones y actualizar el estado de manera transparente y previsible.Los indicadores pueden incluir el recuento diario de transacciones, el intervalo de bloque y la confiabilidad de tiempo de actividad.

Gobernancia:Ningún grupo individual o afiliado tendrá más del 20% de los derechos de gobierno/voto, y las decisiones deben basarse en reglas y transparentes.Los intercambios pueden necesitar demostrar mecanismos de gobernanza descentralizados (votación en la cadena, propuestas de la comunidad) y procesos de actualización de registros públicos.

Umbral de descentralización:Se requiere una distribución más amplia de propiedad; Ningún emisor o afiliado será propietario o controlará el 20% o más del suministro total de tokens.

Cape de emisión:El valor total de la exención no excede los $ 50 millones durante ningún período de 12 meses.

Restricciones relacionadas:Los tokens en poder de los expertos deben bloquearse durante 12 meses antes del vencimiento, y la oferta máxima vendida anualmente después del período de vencimiento es del 10%.

A medida que se enumeran más y más tokens en los mercados de futuros regulados, los criterios anteriores pueden ser necesarios para distinguir qué activos realmente reflejan la descentralización, la resiliencia técnica y la protección de los inversores, y qué activos son solo líquidos o ampliamente comerciados.En este sentido, la Ley de Claridad puede proporcionar un plan para distinguir entre tokens que han alcanzado la madurez suficiente y son dignos de inclusión en los ETF, y aquellos que aún están centralizados, subdesarrollados u opacos.En resumen, la combinación de indicadores cuantitativos propuestos por el intercambio y los estándares de vencimiento legislativo debería garantizar una rápida aprobación de una amplia gama de tokens de gran capitalización y bien distribuidos, al tiempo que excluyen proyectos que representan riesgos estructurales para los inversores y el mercado.

en conclusión

Las lecciones aprendidas del mercado tradicional de ETF son obvias: mientras aceleran la innovación, el marco basado en reglas también protege los derechos e intereses de los inversores.La regla 6C -11 abolió el sistema de exención de caso por caso y lo reemplazó con requisitos transparentes y estandarizados, lo que desencadenó una ola de emisión de ETF de acciones.Los ETF de criptomonedas están en la misma situación ahora.Al adoptar un proceso de aprobación rápida similar y basado en estándares de objetivos, la SEC puede administrar una acumulación de aplicaciones creciente, proporcionar una guía clara para los emisores y ampliar el acceso regulatorio a los activos digitales.

La falta de regulación en los ETF de criptomonedas no ha frenado la demanda de inversión.En cambio, llevó a Capital a recurrir a productos alternativos como empresas de tesorería de activos digitales, fideicomisos privados y productos estructurales.Estas herramientas han aumentado como alternativas a los ETF, pero generalmente cobran tarifas más altas, tienen menos transparencia y tienen una protección de inversores más débil. El rápido crecimiento de las empresas de tesorería de activos digitales (ver Galaxy Digital’sEl surgimiento de las empresas del tesoro de activos digitales) muestra la escala de la demanda insatisfecha y el riesgo de obligar a los inversores a ingresar a canales menos regulatorios.Un marco de ETF transparente y basado en reglas ayudará a migrar tales actividades a una estructura más segura, más eficiente y más regulada.

Independientemente de los criterios finales, deben actuar más como filtros para que se comercialicen en el borde o los tokens escasos, en lugar de las barreras a los activos maduros que se retrasan simplemente debido a los problemas de permiso de la SEC.Esto significa que la próxima ola de aprobaciones de ETF se centrará en proyectos con alta capitalización de mercado, fuerte liquidez y cumplirá con estándares cuantitativos indefinidos.Es probable que esto cubra todos los activos que han cumplido al menos uno de los tres criterios actualmente propuestos por el Chicago Options Exchange, el NASDAQ y la Bolsa de Nueva York.

apéndice

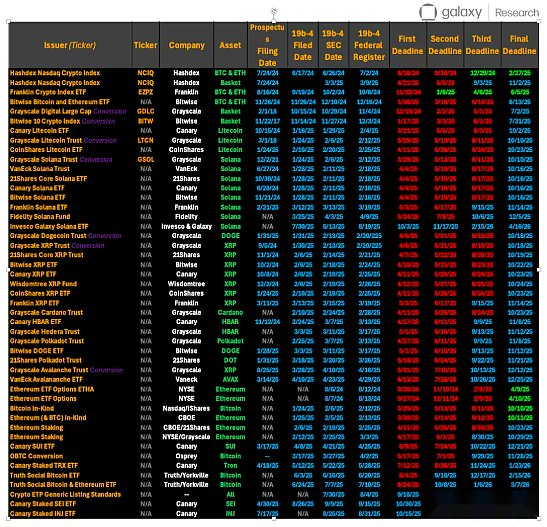

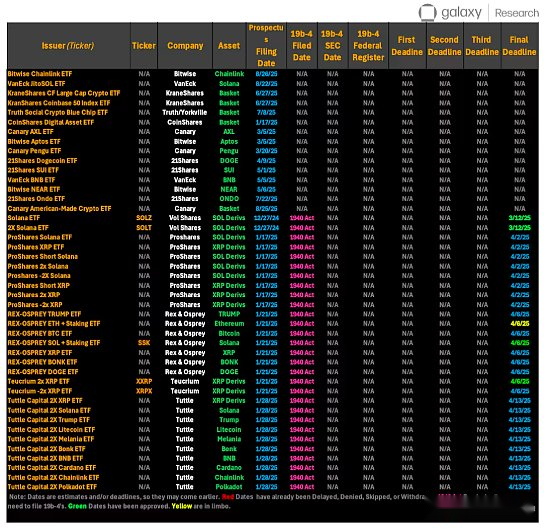

La lista completa de aplicaciones ETF inacabadas reportadas por James Seyffert de Bloomberg Industry Research es la siguiente: