Autor: Wayne_zhang, Web3Caff Investigador Senior Fuente: Sustack

Prefacio

Eigenlayer abrió la colección Airdrop, que encendió aún más la emisión de divisas de la pista LRT.Los proyectos que ahora han emitido monedas incluyen Renzo, Ether.fi y otros proyectos.El mercado tiene un cierto ancla preliminar para otros proyectos de seguimiento de LRT para nuevos proyectos y lógica de valoración de proyectos.

>

Los datos de FDV del proyecto LRT que se han lanzado, Fuente: Coingecko

Cálculo de valoración

Hoy, explora principalmente una posible oportunidad de arbitraje para Eigenpie.

>

Captura de pantalla de Twitter

Ether.fi y Renzo, que han emitido monedas, se clasifican entre los dos principales según LRT Supply.De acuerdo con la relación de TVL y FDV, la valoración razonable de Eigenpie debería ser:

FDV (Eigenpie) = 801.21m / 3.93b * 3.58b = $ 729.855 m

FDV (Eigenpie) = 801.21m / 3b * 1.40b = $ 373.898 m

El ATH FDV de los dos proyectos es 8.53b y 2.78b, respectivamente.

FDV Ath (Eigenpie) = 729.855m * 8.53b / 3.58b = $ 1739.012 m

FDV Ath (Eigenpie) = 373.898 m * 2.78b / 1.40b = $ 742.4546 m

>

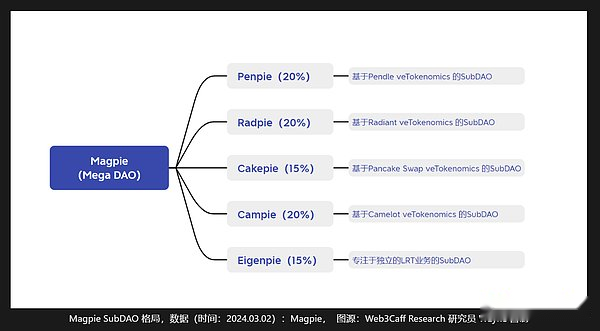

Además de la valoración de la pista, también podemos echar un vistazo a la valoración de varios productos publicados por la Magpie detrás del equipo de Eigenpie:

>

Proyecto de incubación de Magpie datos TVL

De acuerdo con la relación TVL/FDV, la valoración mínima y la máxima valoración del Eigenpie de $ 801M TVL son:

801/169.26*24.9 = $ 117.836m (se estima el FDV de Penpie)

801/37.08*68.2 = $ 1473.252 m (se estima el FDV de Cakepie)

El valor máximo es: 801/37.08*130 = $ 2808.252M (Cakepie FDV Ath Estimación)

En Twitter, también cepillé un dicho de que la valoración de la pista se valoró de acuerdo con la valoración de Eigenlayer, y luego se estimó el valor de los participantes según la cuota de mercado.Según los datos de AEVO el 12 de mayo, el precio de Eigen es de $ 7.54, y el FDV actual de Eigenlayer debería alcanzar teóricamente $ 12.6144.2 mil millones, Eigenlayer TVL es 14.929b, Eigenpie se basa en la cuota de mercado: 801/1000/1000/1000/1000/1000/1000/1000/1000 1000/1000/1000/1000/1000/1000/1000/1000/1000 14.929*126.1442 = 670 millones de dólares estadounidenses.($ 670m)

>

>

Fuente: AEVO

resumen

Podemos obtener algunos datos:

1. Según los datos del mercado del proyecto de lanzamiento, el intervalo FDV obtenido por la comparación de TVL es:

$ 373.898 m -$ 1739.012 m

(Cabe señalar que el ATH FDV de Etherfi es hasta cierto punto porque pertenece al lanzamiento del lanzamiento en la pista y ocupa el ingreso premium, por lo que el valor de referencia no es excelente. Creo que el desempeño del mercado de Renzo ha más valor de referencia)

2. Basado en el subdao incubado por Magpie, el rango de FDV debería ser:$ 117.836M -$ 2808.252M

3. Según la participación de mercado estimada, el FDV se trata de$ 670M

¿Cuál de estos datos elige?Al ver la sabiduría de lo benevolente y la sabiduría, teniendo en cuenta la existencia de la burbuja del mercado y la experiencia operativa de Magpie, elegí personalmente$ 500mSe calcula la próxima valoración de la estrategia.

Arbitraje

Proyecto Fundamental de alta calidad -Magpie de alto «Power Municipal Bate» Magpie

El modelo de negocio adoptado por la incubadora Magpie detrás de Eigenpie es Subdao.

En este modo, Magpie puede tener un cierto número de token de Subdao. M

yEl FDV de la urraca actual cuesta solo $ 70 millones

>

El motivo del tiempo, también hay un subdao para Lista Dao, no incluido

Adquisición de cuotas eigenpie ido

Refiriéndose a varios casos de listado de Subdao previamente incubados por Magpie, puede encontrar que existe la oportunidad de destruir el token de Magpie para obtener la cuota en Radpie.La estrategia central de este artículo se basa en este mecanismo.—— Cuanto mayor sea la proporción del número MGP/VLMGP destruido, mayor es el límite IDO.

Según EGP Token Economics of Eigenpie, Eigenpie declaró que introducirá tokens EGP a través de justos, sin actividades de VC o pre -ventas.El equipo abandona oficialmente a los tokens y distribuye el 15% de token EGP al Tesoro Magpie.

IDO representa el 40%de la cantidad total de token. Según los supuestos anteriores, los supuestos anteriores serán la valoración es 4% * $ 500m = 20 m.Sin embargo, según Eigenpie Twitter, la valoración de IDO de Eigenpie es de 3M.

>

Eigenpie Twitter

El costo de compra de IDO de $ 120,000 ha sido claro, entonces, ¿cuál es el costo de la destrucción?

Magician@/beacon_early un panel de dunas.Debido a que estos VLMGP se obtienen por 1: 1 prometidos por MGP, el número de VLMGP realmente se incluye en la circulación:

>

Fuente: Dunkboard de Dune

Por lo tanto, el máximo del mercado solo puede ser inferior a 400 m con MGP y VLMGP, entonces, ¿cuántos MGP serán destruidos y transformados en cuotas IDO?

Según el número de 378.57m, si todos destruyen, el límite EGP para la cantidad de destrucción de $ 20 millones es de 20 millones, entonces el valor de cada valor EGP correspondiente es $ 0.052.Toda la destrucción es obviamente poco realista.¿Cuánta urraca debería ser destruida?

Personalmente, creo que es alrededor del 25%.

Ahora el precio de MGP es de solo $ 0.07, y el margen de beneficio esperado puede alcanzar el 185%.

Estos cálculos se basan en algunos supuestos.

Valor EGP / MGP Precio actual del margen de beneficio = MGP

La destrucción de token FDV * 40% * de la cuota IDO ocupada que es destruida por el valor MGP = valor MGP = valor MGP / cantidad de destrucción MGP esperada.

riesgo

Por supuesto, existen riesgos de este conjunto de soluciones:

1. Magpie no colocará la cuota de destrucción de MGP (factores clave) en el IDO (factor clave)

2. La proporción de MGP para destruir en el IDO es extremadamente baja (la informática personal no es inferior al 3%, pero no perderá)

3. El FDV de Magpie es extremadamente bajo.

4. El período de desbloqueo de EGP será similar a Penpie /Wakepie, etc., lo que traerá un riesgo de liquidez y un riesgo de precio impredecible.(Varios otros subdao están desbloquean un 30%)

5. Problemas de contrato inteligente, problemas de equipo y otros riesgos sistémicos.

Conclusión

Personalmente, aprecio la ejecución del equipo de Magpie. Me hizo preocuparme por su capacidad operativa.Sin embargo, en general, creo que la tasa potencial de esta estrategia es alta.

En cuanto a si Magpie decide distribuir la cuota destruyendo el MGP, personalmente creo que si el equipo quiere hacer que los padres tengan una mayor popularidad y apoyo comunitario, debería dar a los titulares de MGP cierto derecho.El autor le preguntó al administrador en la comunidad y todavía no recibió una respuesta clara.