A medida que el mercado de criptografía madura, los inversores buscan pistas de los auges tecnológicos pasados para predecir la próxima gran tendencia o punto de inflexión.

Históricamente, los activos digitales han sido difíciles de comparar con ciclos tecnológicos anteriores, lo que dificulta que los usuarios, desarrolladores e inversores predecieran su trayectoria de desarrollo a largo plazo.Esta dinámica está cambiando.

Según nuestra investigación, la «capa de aplicación» en el campo del cifrado está evolucionando, al igual que los ciclos de desagregación y reembolso experimentados por SaaS (software como servicio) y plataformas fintech.

En este artículo, describiré cómo se organizan los ciclos de desabrochar y reembolsar en SaaS y FinTech en AFFI (Finanzas descentralizadas) y aplicaciones criptográficas.El patrón evoluciona de la siguiente manera:

El concepto de «composibilidad» es la clave para comprender los ciclos de desabrochación y reembolso.

Este es un término analítico utilizado por la comunidad FinTech y Crypto, que se refiere a la capacidad de las aplicaciones y servicios financieros o descentralizados, especialmente en la capa de aplicación, para interactuar, integrarse y construirse sin problemas como los ladrillos LEGO.Con este concepto como el núcleo, describimos la transformación de la estructura del producto en las siguientes dos subsecciones.

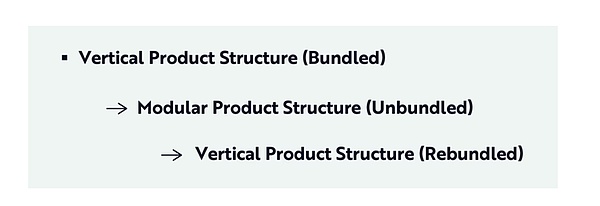

De vertical a modular: el gran desagregado

En 2010, Andrew Parker de Spark Capital publicó una publicación de blog que representa cómo docenas de nuevas empresas pueden aprovechar las oportunidades desatadas de Craigslist.Craigslist era el mercado de Internet «horizontal» en ese momento, proporcionando servicios que van desde apartamentos, trabajadores de conciertos hasta ventas de productos básicos, como se muestra en la figura a continuación.

Parker concluyó que muchas empresas exitosas (AirbNB, Uber, Github, Lyft, comienzan con un pequeño enfoque y verticalizando una pequeña porción de las amplias capacidades de Craigslist y lo mejoraron enormemente.

Esta tendencia abre la primera fase importante de «desarmado del mercado», durante la cual el mercado multipropósito totalmente incluido de Craigslist da paso a aplicaciones de un solo propósito. Los recién llegados no solo están mejorando la experiencia de usuario (UX) de Craigslist, sino que redefinieron la experiencia. En otras palabras, «desabrochar» desglosa una plataforma de base amplia en un campo vertical autónomo estrictamente a distancia, subvirtiendo a Craigslist sirviendo a los usuarios de una manera única.

¿Qué hizo posible esa ola de desapercibencia? El cambio fundamental en la infraestructura tecnológica, incluidos los avances en las API (interfaces de programación de aplicaciones), la computación en la nube, la experiencia del usuario móvil y los pagos integrados, ha reducido las barreras para construir aplicaciones enfocadas con experiencia de usuario de clase mundial.

La misma desapercibencia ha evolucionado en la industria bancaria.Durante décadas, los bancos han proporcionado un conjunto agrupado de servicios financieros bajo una sola marca y aplicación, desde préstamos de ahorro hasta seguros. Sin embargo, durante la última década, las nuevas empresas de FinTech han estado desmantelando con precisión este paquete, cada uno centrándose en una vertical específica.

Los paquetes bancarios tradicionales incluyen:

-

Pago y remesas

-

Cuentas de control y ahorro

-

Productos para comer

-

Presupuesto y planificación financiera

-

Préstamos y crédito

-

Inversión y gestión de patrimonio

-

Seguro

-

Tarjetas de crédito y débito

Durante la última década, los paquetes bancarios se han dividido sistemáticamente en una serie de empresas fintech respaldadas por aventuras, muchas de las cuales ahora se han convertido en unicornios, decameras o casi cien cien:

-

Pago y remesas: PayPal, Venmo, Revolut, Stripe

-

Cuenta bancaria: Chime, N26, Monzo, Sofi

-

Ahorro y beneficios: Marcus, Ally Bank

-

Finanzas y presupuesto personal: menta, truebill, ciruela

-

Préstamos y crédito: Klarna, Upstart, Cash App, Affirm

-

Inversión y gestión de patrimonio: Robinhood, Etoro, Coinbase

-

Seguro: limonada, raíz, hipopótamo

-

Gestión de tarjetas y gastos: Brex, Ramp, Marqeta

Cada compañía se enfoca en un servicio que puede pulir y entregar las empresas mejores que las existentes, combinando su conjunto de habilidades con nuevos modelos de apalancamiento tecnológico y distribución para brindar servicios financieros de nicho orientados al crecimiento de manera modular. En SaaS y FinTech, no solo subvierte a las empresas existentes, sino que también crea categorías completamente nuevas, ampliando en última instancia el mercado total direccionable (TAMS).

De la modularidad a la agrupación: el gran reembolso

Recientemente, Airbnb lanzó un nuevo «Servicios y Experiencia» y rediseñó su aplicación.Ahora los usuarios no solo pueden reservar alojamiento, sino también explorar y comprar servicios adicionales, como recorridos por el museo, recorridos de comida, experiencias gastronómicas, paseos por galerías, clases de acondicionamiento físico y tratamientos de belleza.

Una vez que un mercado de alojamiento entre pares, Airbnb ahora se está transformando en un SuperApp para vacaciones: rehacer viajes, estilo de vida y servicios locales en una sola plataforma cohesiva (coherente).Además, en los últimos dos años, la compañía ha ampliado su gama de productos más allá de los alquileres de viviendas y ahora está integrando pagos, seguros de viajes, guías locales, herramientas de estilo de conserje y experiencias destacadas en sus servicios básicos de reserva.

Robinhood está experimentando una transformación similar.La compañía, que ha interrumpido la industria de corretaje con la prohibición del comercio de acciones de la comisión, ahora se está expandiendo activamente a una plataforma financiera de pila completa y está reanudando muchas verticales que previamente no estaban atendidas por las nuevas empresas de FinTech.

En los últimos dos años, Robinhood ha tomado los siguientes pasos:

-

Lanzamiento de las funciones de pago y gestión de efectivo (tarjeta de efectivo de Robinhood)

-

Aumentar las transacciones de criptomonedas

-

Lanzar cuentas de jubilación

-

Lanzar tarjetas de inversión y crédito de margen

-

Adquisición de Plutón, una plataforma de consultoría de riqueza y investigación con IA.

Estos movimientos muestran que Robinhood, como Airbnb, está agrupando los servicios previamente fragmentados para construir una súper aplicación financiera integral.

Al controlar más pilas financieras (ahorros, inversiones, pagos, préstamos y consultoría, Robinhood se está remodelando de un corredor a una gama completa de plataformas de finanzas de consumo.

Nuestra investigación muestra que esta dinámica de desaprobación y reembolso está afectando a la industria criptográfica. En el resto de este artículo, proporcionamos dos estudios de casos: UNISWAP y AAVE.

Defi desabrochar y reembolso del ciclo: dos estudios de casos

Estudio de caso 1: UNISWAP: de AMM monolítico a Liquidity LEGO, Volver a la SUPERACIÓN DEL COMERCIO

En 2018, UNISWAP se lanzó en Ethereum como un simple pero revolucionario fabricante de mercado automatizado (AMM).En sus primeras etapas, UNISWAP era una aplicación integrada verticalmente: una pequeña base de código de contrato inteligente y alojada por su equipo para el front-end oficial.La función AMM central, el intercambio de tokens ERC-20 en un grupo de productos constante, está presente en un solo protocolo en la cadena.Los usuarios lo acceden principalmente a la interfaz web de UNISWAP.Este diseño demostró ser muy exitoso, con el volumen de transacciones acumulativo de uniswap en cadena que crecía a más de $ 1.5 billones a mediados de 2023. Con su pila de tecnología estrictamente controlada, UNISWAP proporciona una experiencia de usuario suave para los intercambios de tokens, que guiaron el desarrollo de Defi en sus primeros días.

En ese momento, UNISWAP V1/V2 implementó toda la lógica de transacciones en la cadena, sin la necesidad de un oráculo de precio externo o un libro de pedidos de cadena.El protocolo determina el precio dentro de un sistema cerrado a través de la reserva de su grupo de liquidez (fórmula x*y = k).El equipo de UNISWAP desarrolló la interfaz de usuario principal (app.uniswap.org) para interactuar directamente con el contrato de UNISWAP.Al principio, la mayoría de los usuarios accedieron a UNISWAP a través de este front-end dedicado, similar al portal de intercambio patentado.UNISWAP no confía en ninguna otra infraestructura, excepto Ethereum.Los proveedores y comerciantes de liquidez interactúan directamente con los contratos de Uniswap sin alimentos de datos externos incorporados o ganchos enchufables.El sistema es simple pero aislado.

Con Defi expandido, UNISWAP evolucionó en una liquidez compuesta «LEGO» en lugar de una aplicación independiente.La naturaleza abierta y sin licencia del protocolo significa que otros proyectos pueden integrar y agregar capas al grupo de Uniswap.Uniswap Labs gradualmente abandonó el control de pilas parciales, permitiendo que la infraestructura externa y las capacidades construidas por la comunidad desempeñen un papel más importante:

-

Intercambio descentralizado (DEX) Agregador e integración de la billetera: la mayor parte del volumen de transacciones de Uniswap comienza a fluir a través de agregadores externos como 0x API y 1 pulgada, en lugar de a través de la interfaz propia de UNISWAP.A finales de 2022, se estima que el 85% de los intercambios de UNISWAP se enrutan a través de un agregador como 1 pulgada, ya que los usuarios buscan el mejor precio en múltiples intercambios.Las billeteras como Metamask también integran la liquidez de Uniswap en sus características de intercambio, lo que permite a los usuarios comerciar con UNISWAP desde su aplicación de billetera.Este enrutamiento externo reduce la dependencia del front-end nativo de UNISWAP y hace que AMM sea más como un módulo plug-and-play en la pila Defi.

-

Oráculos e indexadores de datos: Si bien los contratos de UnisWAP no requirieron que los oráculos de precios operen en el pasado y el presente, un ecosistema más amplio construido alrededor de UNISWAP lo requiere.Otros protocolos utilizan el precio del grupo de Uniswap como un oráculo en la cadena, y la interfaz de Uniswap también se basa en servicios de indexación externos.Por ejemplo, el front-end de UNISWAP utiliza los subgrafos del gráfico para consultar los datos del grupo fuera de la cadena para una experiencia de interfaz de usuario (UI) más suave.En lugar de construir su propio inodo, UNISWAP utiliza una infraestructura de datos impulsada por la comunidad, un enfoque modular para descargar consultas de datos pesados a indexadores profesionales.

-

Despliegue de múltiples cadenas: en la etapa modular, UNISWAP se expande a muchas blockchains y rollups fuera de Ethereum: polígono, árbitro, BSC y optimismo, etc. La gobernanza de Uniswap autoriza sus protocolos centrales que se implementarán en estas redes, tratando de manera efectiva cada cadena de bloques como una liquidación de plugas base para uniswap.Esta estrategia de múltiples cadenas enfatiza la composibilidad de UnISWAP: el protocolo puede existir en cualquier cadena compatible con Ethereum Virtual Machine (EVM), en lugar de vincular su destino a un entorno integrado verticalmente.

Recientemente, UNISWAP ha regresado hacia la integración vertical, con el objetivo que parece capturar más viajes de usuario y optimizar la pila para sus casos de uso.Los desarrollos de reintegración clave incluyen:

-

Billetera móvil nativa: en 2023, UNISWAP lanzó Uniswap Wallet, una aplicación móvil autohospedada, y luego lanzó una extensión del navegador donde los usuarios pueden almacenar tokens e interactuar directamente con los productos de Uniswap. El lanzamiento de una billetera es un paso importante para controlar la capa de interfaz de usuario, en lugar de darla a una billetera como Metamask.Con su propia billetera, UNISWAP ahora integra el acceso al usuario verticalmente, asegurando los intercambios, navegar por tokens no fungibles (NFT) y otras actividades tienen lugar en el entorno que controla y puede enrutarse a una liquidez de UNISWAP.

-

Agregación integrada (UNISWAP X): UNISWAP también introdujo UNISWAP X, una capa de agregación y ejecución de transacciones incorporadas, en lugar de depender de agregadores de terceros para encontrar el mejor precio.UNISWAP X utiliza una red abierta de «rellenos» fuera de la cadena para adquirir liquidez de varios fabricantes de AMMS y mercados privados y luego resolver las transacciones en la cadena.Como resultado, UNISWAP ha transformado su interfaz en un portal comercial único para agregar fuentes de liquidez para intereses de los usuarios, similares a los servicios proporcionados por 1 pulgada o Paraswap.Al ejecutar su propio protocolo de agregador, Uniswap Labs reintegra la función para mantener a los usuarios internamente al tiempo que garantiza precios óptimos.Es importante destacar que UNISWAPX está integrado en la aplicación web de Uniswap, y también puede integrarse en la billetera en el futuro, por lo que los usuarios ya no necesitan dejar UNISWAP por el bien del agregador.

-

Cadenas específicas de la aplicación: en 2024, UNISWAP anunció su propia cadena de bloques de capa 2, llamada «unichain», como parte de Optimism Superchain.Elevando la integración vertical al nivel de infraestructura, UNICHAIN es un acurrucado personalizado adaptado para las transacciones UNISWAP y DEFI con el objetivo de reducir las tarifas de los usuarios de UNISWAP en aproximadamente un 95% y reducir la latencia a aproximadamente 250 milisegundos.UNISWAP controlará el entorno blockchain en el que se ejecuta su contrato, en lugar de como una aplicación en otra cadena.Al operar unichain, UNISWAP podrá optimizar todo, desde el costo de gas hasta la mitigación del valor máximo extraíble (MEV) para sus intercambios e introducir el intercambio de tarifas de protocolo nativo con los titulares de la Uni. Esta transformación circular completa ha transformado UNISWAP de una aplicación descentralizada (DAPP) que se basa en Ethereum a una plataforma de integración vertical con una interfaz de usuario patentada, una capa de ejecución y una cadena de bloques dedicada.

Estudio de caso 2: AAVE: desde el mercado de préstamos P2P hasta la implementación de múltiples cadenas, y de regreso a la aplicación de crédito de crédito

Los orígenes de AAVE se remontan a Ethlend de 2017, una aplicación de préstamos autónoma que dio paso a un mercado de préstamos de pares descentralizado renombrado Aave en 2018. El equipo desarrolló contratos inteligentes para préstamos y proporcionó una interfaz web oficial para que los usuarios participen.En esta etapa, Ethlend/AAVE coincide con los préstamos de prestamistas y prestatarios de forma de libro de pedidos y procesa todo, desde la lógica de tasas de interés hasta la coincidencia de préstamos.

A medida que evoluciona hacia un modelo de préstamo agrupado similar al compuesto, AAVE ha sufrido una integración vertical.Los contratos AAVE V1 y V2 en Ethereum incluyen innovaciones como préstamos flash, una característica en el protocolo que permite préstamos no garantizados en la misma transacción, así como un algoritmo de tasa de interés.Los usuarios acceden a este protocolo principalmente a través del tablero de red AAVE.El protocolo gestiona las funciones clave internamente, como la acumulación de intereses y la liquidación, rara vez depende de los servicios de terceros.En resumen, el diseño temprano de Aave era un mercado monetario monolítico: un DAPP con su propia interfaz de usuario, manejo de depósitos, préstamos y liquidaciones en un solo lugar.

AAVE es parte de una defi simbiosis más amplia, integrando Dai Stablecoin de Makerdao como una garantía clave y un activo de préstamo desde el principio.De hecho, AAVE y Maker lanzaron simultáneamente e inmediatamente apoyaron a DAI, lo que refleja el acoplamiento estricto entre los pioneros de la integración vertical y al principio, lo que indica que ningún protocolo era una isla.Incluso en su fase «vertical», AAVE se beneficia del producto de otro protocolo, la instantánea, para operar.

A medida que Defi evolucionó, AVe se unió y adoptó una arquitectura modular, subcontratando parte de su infraestructura y alentando a otros a construir en su plataforma.Varios turnos ilustran el avance de AAVE hacia la composición y las dependencias externas:

-

Network Oracle externo: AAVE no ejecuta su propio alimento de precio exclusivamente, pero utiliza el oráculo descentralizado de ChainLink para proporcionar precios de activos confiables para las valoraciones colaterales.Los oráculos de precios son cruciales para cualquier acuerdo de préstamo porque determinan cuándo un préstamo está bajo garantía.AAVE Gobernance elige los alimentos de los precios de la luz de la cadena como la principal fuente de oráculo para la mayoría de los activos en aave.com, subcontratando así la infraestructura de precios a redes profesionales de terceros.Si bien este enfoque modular mejora la seguridad, el enlace de cadena, por ejemplo, agrega muchas fuentes de datos, también significa que la estabilidad de AAVE depende de los servicios externos.

-

Integración de billetera e aplicaciones: el grupo de préstamos de AAVE se convierte en un bloque de construcción para muchas otras integraciones DAPP.Los gerentes y paneles de cartera como Zapper y Zerion, herramientas de automatización Defi como Defi Saver y los optimizadores de ganancias están conectados a los contratos de AAVE a través de sus kits de desarrollo de software abierto (SDK).Los usuarios pueden depositar o pedir prestado a través de una interfaz frontal de terceros con AAVE, pero la interfaz AAVE oficial es solo uno de los muchos puntos de acceso.Incluso el agregador de Dex utiliza indirectamente el préstamo Lightning de AAVE para transacciones complejas de varios pasos realizadas por servicios como 1 pulgada.Por código abierto, su diseño, AAVE permite la composición: otros protocolos pueden integrar las capacidades de AAVE, por ejemplo, el uso del préstamo Lightning de AAVE dentro de un robot de arbitraje Uniswap, todos están coordinados por agregadores externos.Como un módulo de liquidez en lugar de una aplicación aislada, su composibilidad expande la influencia de AAVE en el ecosistema defi.

-

Modo de implementación y aislamiento de múltiples cadenas: similar a UNISWAP, AAVE también se implementa en múltiples redes, como polígono, avalancha, árbitro, optimismo, es esencialmente modularidad de cadena cruzada.AAVE V3 presenta características como el mercado de aislamiento para ciertos activos, la modularidad arquitectónica, crea diferentes parámetros de riesgo para cada mercado, a veces que se extienden por separado del grupo principal.También introdujo variantes de licencia como «Aave Arc» utilizadas por organizaciones «KYC», que son conceptualmente «instancias de módulos» de AAVE.

Estos ejemplos demuestran la flexibilidad de AAVE para operar en una variedad de entornos, no solo en un entorno integrado.Durante esta fase de desaprobación, AAVE se basa en una pila de infraestructura más amplia: ChainLink Oracle obtiene datos, el gráfico se utiliza para indexación, billeteras y paneles para el acceso de los usuarios, y las fichas de otros protocolos, como Dai o Lido’s Staded ETH, como colaterales.El enfoque modular aumenta la composibilidad de AAVE y reduce la necesidad de «reinventar la rueda».La compensación es que la parte AAVE pierde el control sobre esas piezas de pila y los riesgos asociados con la confección de los servicios externos.

Recientemente, AAVE mostró signos de integración vertical de regresión mediante el desarrollo de versiones incorporadas de componentes clave que dependían previamente de otros.Por ejemplo, en 2023, AAVE lanzó su propio Stablecoin Gho.Historically, Aave has promoted the lending of various assets, especially MakerDAO’s DAI stablecoin, which is significantly scaled on Aave.Con GHO, AAVE ahora tiene un stablecoin nativo en su plataforma que actúa como un canal de distribución para otras establo de protocolo.Al igual que DAI, GHO es una establo sobrecolateral, descentralizada y con rayos de dólares estadounidenses.Los usuarios pueden acuñar ghos con sus depósitos en AAVE V3, lo que le da a AAVE una parte vertical de la subcontratación previamente de la pila de préstamos: la oferta de stablecoin.por lo tanto:

-

AAVE es un emisor de activos estable, no solo un lugar para pedir prestado establo existentes, y controla directamente los parámetros e ingresos de las estables.GHO es un competidor de DAI, por lo que ahora AAVE puede reclamar los pagos de intereses en su ecosistema, y el interés de GHO puede beneficiar a los Stakers de Token en lugar de aumentar indirectamente las tarifas de Makerdao.

-

La introducción de GHO también requiere infraestructura dedicada.AAVE tiene «facilitadores», incluidos los principales grupos AAVE, que pueden lanzar y destruir GHO y establecer estrategias de gobierno.Al controlar esta nueva capa funcional, AAVE construyó una construcción de productos Makerdao para servir a su propia comunidad.

En otro movimiento notable, AAVE está aprovechando el enrutamiento de valor inteligente (SVR) de ChainLink o mecanismos similares para recuperar MEV para usuarios de AAVE (valor máximo retirable, similar a los pagos de flujo de pedidos en las acciones).Un acoplamiento más cercano a la capa de Oracle para redirigir las ganancias de arbitraje al protocolo está difuminando los límites entre la plataforma AAVE y el mecanismo de blockchain subyacente.Este movimiento muestra que AAVE está interesado en personalizar incluso la infraestructura de nivel inferior para su propio beneficio, como Oracle Behavior y MEV Capture.

Si bien Aave no ha lanzado sus propias billeteras o cadenas como Uniswap y otras compañías, otras empresas de su fundador (proyectos) muestran que su objetivo es construir un ecosistema de autosuficiencia.Por ejemplo, el protocolo de lente para las redes sociales puede integrarse con AAVE para finanzas basadas en la reputación social.Arquitectónicamente, AAVE se está moviendo hacia la proporcionar todas las primitivas financieras clave: préstamos, estables (GHO) y posiblemente identidades sociales (lente) descentralizadas, etc. en lugar de depender de protocolos externos.En mi opinión, la estrategia del producto se trata de profundizar la plataforma: con Stablecoins, préstamos y otros servicios, los ingresos de retención y protocolo de usuarios de AAVE deberían beneficiarse.

En resumen, AAVE ha evolucionado de un DAPP de préstamo de circuito cerrado a una Lego abierto que se conecta a Defi y se basa en otros como ChainLink y Maker, y ahora está volviendo a una suite financiera más expansiva (expansiva) integrada verticalmente. El lanzamiento de GHO en particular destaca la intención de Aave de reintegrar la capa de stablecoin que una vez subcontrató a Makerdao.

Nuestra investigación muestra que la historia de UNISWAP, AAVE, Makerdao, Jito y otros protocolos demuestra un modelo cíclico más amplio en la industria criptográfica.En los primeros días, la integración vertical, construir un producto monolítico con usos muy específicos, era necesaria para ser pionero en nuevas características, como el comercio automatizado, los préstamos descentralizados, las establo o la captura MEV.Estos diseños autónomos permiten iteración rápida y control de calidad en los mercados emergentes.A medida que el campo madura, la modularidad y la composibilidad se convierten en prioridad: la parte del protocolo nounda de su pila para lanzar nuevas características o proporcionar más valor a las partes interesadas externas, confiando en las ventajas de otros protocolos para convertirse en una «LEGO en divisas».

Sin embargo, el éxito de la modularidad y la composibilidad presenta nuevos desafíos.Confiar en módulos externos introduce riesgos de dependencia y limita la capacidad de capturar el valor que el protocolo crea en otro lugar.Ahora, los jugadores y protocolos más grandes con un fuerte ajuste del mercado de productos (PMF) y las fuentes de ingresos están volviendo sus estrategias a la integración vertical.Si bien no han abandonado la descentralización o la composibilidad, estos proyectos están reintegrando los componentes clave por razones estratégicas: lanzar sus propias cadenas, billeteras, establo, front-end y otra infraestructura.Su objetivo es proporcionar una experiencia de usuario más perfecta, capturar flujos de ingresos adicionales y proteger contra la dependencia de los competidores.Uniswap está construyendo billeteras y cadenas, Aave está emitiendo ghos, Makerdao está bifurcando a Solana para construir Newchain, y Jito está fusionando apuestas/reanudaciones con MEV.Creemos que cualquier aplicación Defi lo suficientemente grande buscará su propia solución de integración vertical.

en conclusión

La historia no se repite, pero siempre será sorprendentemente similar. El campo criptográfico está tarareando una melodía familiar.Al igual que SaaS y el mercado de las revoluciones durante la última década, los protocolos de capa Defi y de aplicación se están centrando en las nuevas primitivas tecnológicas, cambiando las expectativas de los usuarios y el deseo de una mayor captura de valor mientras se mueven a lo largo de la trayectoria de desahogar y volver a obstaculizar.

En la década de 2010, las nuevas empresas especializadas en un segmento del enorme mercado de Craigslist los atomizaron efectivamente a distintos (distintos).Esta desarmación dio a luz a Giants (Airbnb, Uber, Robinhood, Coinbase, todo lo cual luego comenzó su propio viaje de rehabilitación, integrando nuevas verticales y servicios en plataformas cohesivas y pegajosas.

El espacio criptográfico sigue el mismo camino a un ritmo revolucionario.

Originalmente como un experimento vertical riguroso con el alcance: uniswap como AMM, AAVE como un mercado monetario, fabricante como una bóveda de stablecoin, modularizada en LEGO sin licencias, abriendo liquidez, subcontratación de características clave y permitiendo que la composibilidad florezca. Ahora que la escala de uso se ha expandido, el mercado está fragmentado y el péndulo comienza a retroceder.

Hoy, UNISWAP se está convirtiendo en una súper aplicación de transacción con su propia billetera, cadena, estándares de cadena cruzada y lógica de enrutamiento. Aave está emitiendo sus propias primitivas de préstamo, gobernanza y crédito.Maker está construyendo una cadena completamente nueva para mejorar la gobernanza de su ecosistema monetario.Jito unifica la lógica de apuestas, mev y validador en un protocolo completo de pila.Hyperliquid combina intercambios, infraestructura L1 y EVM en un sistema operativo financiero (OS) (OS) sin costuras.

En el mundo criptográfico, las primitivas están desaconsejadas en el diseño, pero la mejor experiencia del usuario, y el negocio más defendible, están cada vez más reorganizados, no una traición de composibilidad, sino una implementación: construir los mejores ladrillos LEGO y usarlo para construir los mejores castillos.

Defi está comprimiendo todo el ciclo en solo unos pocos años.¿Cómo hacerlo?Defi funciona de manera muy diferente:

-

La infraestructura sin licencia reduce la fricción de los experimentos: cualquier desarrollador puede desembolsar, copiar o expandir los protocolos existentes en horas en lugar de meses.

-

La formación de capital es instantánea, con tokens, los equipos pueden financiar nuevos proyectos, ideas o incentivos más rápido que nunca.

-

La liquidez es altamente líquida.El valor total del bloqueo (TVL) se mueve a la velocidad de la motivación, lo que hace que los nuevos experimentos sean más fáciles de llamar la atención, y los experimentos exitosos pueden expandirse exponencialmente.

-

El tamaño potencial del mercado es mayor.El acuerdo ingresa a un grupo global de usuarios y capital sin licencias desde el primer día, a menudo alcanzando una escala más rápido que sus pares Web2 que están restringidos por canales geográficos, regulatorios o de distribución.

DeFi’s super apps are expanding rapidly in real time.Creemos que los ganadores no son protocolos que tienen la pila más modular, sino protocolos que saben exactamente qué partes de la pila deberían ser propiedad, qué partes compartir y cuándo cambiar entre los dos.