Desde la crisis financiera mundial creada por Wall Street en 2008, las críticas y la controversia sobre el sistema financiero tradicional nunca se han detenido en todos los sectores de la sociedad. Como todos sabemos, el sistema financiero real centrado en el sistema bancario tradicional tiene problemas que son difíciles de erradicar.Ya sea desde diferentes perspectivas, como la composición o la eficiencia de asignación de capital, el umbral de entrada y la transparencia, las finanzas tradicionales no pueden satisfacer las demandas de la era actual.Si bien las industrias de Internet y Blockchain están haciendo un progreso rápido, la industria financiera es como un viejo tren que permanece en la era del motor de vapor, no solo anticuado sino también asombroso.

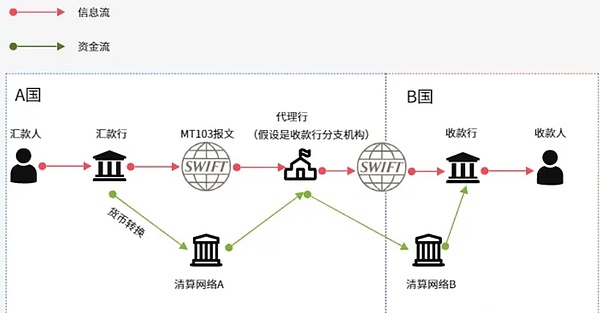

En última instancia, el atraso técnico y de gestión de las instalaciones subyacentes representadas por el sistema financiero tradicional representado por los mercados de bancos, valores y derivados es la principal causa de todos los problemas.Tomar el conocido sistema Swift como ejemplo, ya que las transferencias de fondos requieren múltiples agencias intermedias (similar al proceso de enrutamiento de Bitcoin Lightning Network), la mayoría de las transferencias transfronterizas a menudo tardan 1-5 días o incluso más. Aunque las medidas de mejora en 2017 han comprimido la mitad de las transferencias a 30 minutos, todavía no se han eliminado de las altas tarifas de manejo y la dependencia de múltiples agencias intermedias;

(Fuente de la imagen:

https://mirror.xyz/0x061de2457abe5d621e89fdff28eb983468a5a2ed/6ur_ucseurjgp_y1yo9p_1e2jturvmqdvqd1mzvipyy)

Por el contrario, Ethereum, Tron, Solana y otras cadenas públicas han logrado un conjunto de redes distribuidas descentralizadas en la arquitectura subyacente, que pueden verificar y sincronizar rápidamente los datos en un corto período de tiempo, cambiando fundamentalmente los métodos de verificación de activos y liquidación ineficientes en fundamentos fundamentalmente en los métodos de verificación de activos tradicionales. Si bien se desmedió, ya pueden lograr el pago en segundos, que es básicamente un mundo de diferencia con respecto a Swift.

La ineficiencia no es el único problema de Swift. La UE y los Estados Unidos han considerado repetidamente a Swift como un «arma nuclear financiera» y ejercer grandes palos para atacar a los países enemigos con su propio control sobre Swift.Dejando a un lado a Irán, que sufrió sanciones rápidas dos veces en 2012 y 2018, la UE y la UE y la United Presión de los Bancos Miembros de Swift durante la guerra rusa de 2022 Russian-Ukraine solo, confiando en la prohibición de privar a Rusia de su capacidad de hacer transferencias internacionales a través de Swift, limitando seriamente las actividades comerciales de este último y los transferencias de capital.Con respecto a esto,Rusia incluso ha cambiado por completo su actitud hacia las criptomonedas y ha aprobado un proyecto de ley para legalizar las criptomonedas como Bitcoin en respuesta a las sanciones financieras en Europa y los Estados Unidos.

Swift es solo la punta del iceberg del sistema financiero tradicional.La amplia variedad de actividades comerciales en las finanzas tradicionales generalmente tiene problemas como procesos hinchados, utilización de capital ineficiente y umbrales de entrada excesivos.En primer lugar, la mayoría de las transacciones financieras tradicionales se basan en instituciones de compensación especiales para el acuerdo.Muchas transacciones siguen el ciclo de liquidación T+1 o T+2. Los fondos se bloquearán dentro de las 24 a 48 horas antes de la liquidación, obstaculizando seriamente el flujo de fondos. Sin embargo, en el comercio para todo clima y en un mercado de alta volatilidad, la liquidez instantánea es crucial, y el retraso de la liquidación es un problema fatal.

Además de los retrasos de liquidación,El método de acceso de los mercados financieros tradicionales es altamente exclusivo. Muchos productos financieros requieren que los inversores cumplan con los umbrales financieros y legales, dando forma a un sistema que solo pueden participar individuos y inversores institucionales de alto patrimonio. Además, las grandes instituciones pueden realizar el comercio de venta libre, pasar por alto grandes intercambios y obtener una mejor liquidez.Estas oportunidades básicamente no tienen espacio para que la gente común participe.

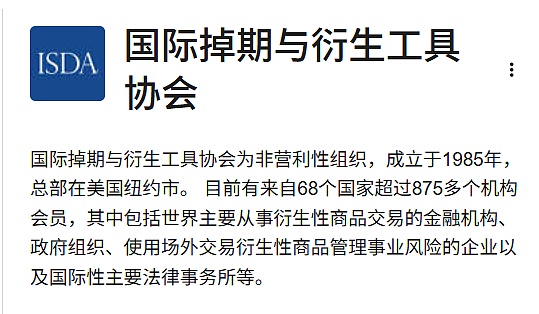

Los casos a este respecto incluyen el Acuerdo de ISDA (Asociación Internacional de Swap and Derivatives).Hoy, el Acuerdo ISDA cubre el mercado de derivados globales con una escala de más de $ 500 billones, proporcionando un conjunto completo de reglas estandarizadas sobre riesgos, hipotecas y asentamientos de la contraparte para garantizar que las instituciones financieras puedan intercambiar derivados bajo protección legal.Sin embargo, el proceso del acuerdo requiere muchos procesos legales y burocráticos, y solo pueden participar las instituciones financieras profesionales.

Además, el protocolo ISDA también incluye una gran cantidad de procesos manuales, y la velocidad de procesamiento es comparable a la de una tortuga.En el ecosistema Defi, los contratos inteligentes pueden completar las transacciones en segundos según la lógica predefinida, que es casi la diferencia entre cohetes y caracoles.

Aunque muchas instituciones introducen la automatización en los flujos de trabajo financieros tradicionales, aún no pueden igualar la plataforma Defi en términos de eficiencia.Además, la máquinaLa separación de la fluidez intergricultural también es un gran problema.Una gran cantidad de fondos se almacenan en grupos de fondos aislados de varias instituciones, que muestra un estado altamente fragmentado.Esta fragmentación limita el capital, la liquidez y el riesgo para el mercado local, afecta la asignación óptima de los recursos y dificulta lograr la utilización y transferencia de liquidez extremadamente eficiente.

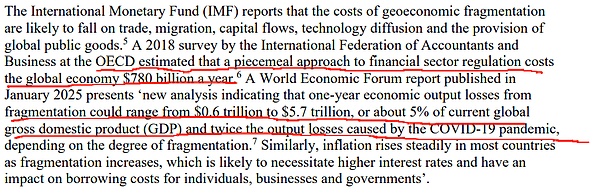

Según una encuesta de 2018 realizada por la OCDE (Federación Internacional de Contadores y Negocios) estima que la fragmentación de liquidez causa alrededor de US $ 780 mil millones en pérdidas económicas mundiales cada año. El Foro Económico Mundial predice que la fragmentación de liquidez puede causar pérdidas en la producción económica en US $ 0.6 billones a US $ 5.7 billones (aproximadamente el 5% del PIB global) en un año, que es el doble de las pérdidas de producción causadas por la nueva epidemia de la Corona, dependiendo del grado de fragmentación.

La causa raíz de la fragmentación de liquidez es que las condiciones de los activos de diferentes instituciones y bancos son seriamente opacos y los costos de fideicomiso son extremadamente altos, lo que dificulta mucho el intercambio de liquidez entre las instituciones.Además, las diferencias regulatorias, los factores geopolíticos y las estructuras del mercado en diferentes regiones obstaculizan conjuntamente el llamado eficiente de liquidez, y la consecuencia es la ineficiencia del sistema financiero global.

Aunque la fragmentación de liquidez también ha afectado el ecosistema de defi durante mucho tiempo, debido a la distribución de activos altamente transparente en la cadena, cualquiera puede juzgar el estado de liquidez en diferentes plataformas y grupos a un bajo costo, lo que conduce a la interacción en tiempo real entre los proyectos defensores y puede resolver el problema de la fragmentación de fondos más suave que las finanzas tradicionales.Ha surgido en los últimos añosIntención (intención de usuario) y los protocolos de liquidez global básicamente realizan llamadas eficientes a liquidez fragmentada.

Los proyectos de tipo intención pueden hacer datos preestadísticos, evaluar la distribución de activos en diferentes cadenas públicas y diferentes grupos de liquidez, estimar el deslizamiento y el manejo de tarifas de diferentes grupos, y finalmente dividir una transacción de gran valor en múltiples transacciones de pequeños valores y completarlas en múltiples grupos para obtener la mejor experiencia comercial.Aunque esta solución no cambia la distribución fragmentada de liquidez desde la capa inferior, simula el efecto de la liquidez unificada global en el lado del usuario al optimizar la ruta de logro de la transacción.

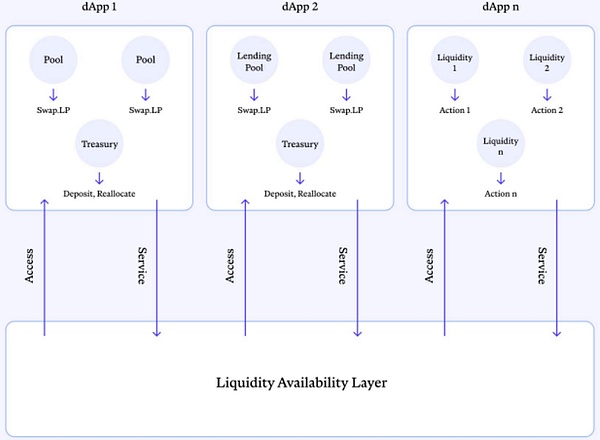

El marco de disponibilidad de liquidez y los componentes de respaldo actualmente desarrollados por Inj Public Chain intentarán resolver fundamentalmente el problema de división de liquidez mediante la construcción de un grupo de liquidez unificado y un motor de coincidencia de transacciones para todas las plataformas financieras en la cadena.

Desde la perspectiva del modelo, esta forma de colocar liquidez de manera unificada y centralizada y asignar liquidez instantánea a diferentes DAPPS a través de algoritmos específicos es muy novedoso. Es una innovación en cuanto a la utilización de liquidez directamente en la parte inferior de la cadena, y la base de todo esto se basa en la transparencia de los datos y el liquidación de transacciones rápidas.

La utilización eficiente de la liquidez es solo uno de los beneficios de la transparencia de los datos, y el mayor beneficio es que puede proporcionar seguridad a los participantes del mercado y todo el sistema financiero.. Por el contrario, la financiación tradicional con severa opacidad está simplemente plagada de agujeros, y el colapso de Lehman Brothers en 2008 destacó los riesgos sistémicos en el sistema financiero opaco.

Como corredor convencional, Lehman frecuentemente recuerda la garantía de los clientes para recaudar fondos rápidamente.La relación de apalancamiento en su balance es tan alta como 16 veces, convirtiéndose en un enorme barril de polvo que puede ser detonado por Marte. Ni el oponente ni el regulador pudieron comprender estos detalles de manera oportuna, lo que eventualmente desencadenó una reacción en cadena. Para absorber el tsunami financiero causado por la crisis hipotecaria de alto riesgo, el sistema financiero global mantuvo una baja política de tasas de interés durante más de diez años desde entonces.Hasta el día de hoy, aún son evidentes los efectos secundarios de mantener bajas tasas de interés durante mucho tiempo en las economías de varios países.

Aunque los países han sido más estrictos en la supervisión del sistema bancario después de 2008, el principal negocio de corretaje sigue siendo estructuralmente opaco, y el flujo colateral, la exposición al margen y las relaciones de apalancamiento todavía son administradas internamente por instituciones financieras en lugar de transparentes y auditables.El colapso de 2023 Silicon Valley Bank Bank Bank demuestra completamente que un sistema bancario opaco nunca puede evitar los riesgos morales.En el sistema Defi actual, aunque es imposible eliminar por completo el mal de las plataformas financieras, la posibilidad de que el partido del proyecto haga mal se haya reducido enormemente con el fuerte monitoreo de datos en la cadena.

Sin embargo, para el defi ecosistema pasado, aunque tiene un umbral más bajo, datos mediados y transparentes que el sistema financiero tradicional, puede lograr un asentamiento de segundo nivel y un uso eficiente de liquidez, todavía no muestra las externalidades positivas que debería ser. En el análisis final, Defi está básicamente desacoplado de actividades económicas reales, siempre entrada en su propio círculo cerrado, y no puede tener una interacción en profundidad con el sistema financiero tradicional.Durante mucho tiempo antes de 2024, muchas personas tenían dudas sobre el verdadero valor de Defi, creyendo que esto es solo un autoegio en el círculo blockchain y no tiene otro uso, excepto la especulación.

Sin embargo, de hecho, este no es un problema con el proyecto Defi en sí. La razón fundamental es que los activos financieros tradicionales no circulan en la cadena de bloques de manera adecuada.El concepto RWA que ha sido popular desde 2024 ha anunciado la combinación de defi y finanzas tradicionales, vinculando efectivamente a los dos.

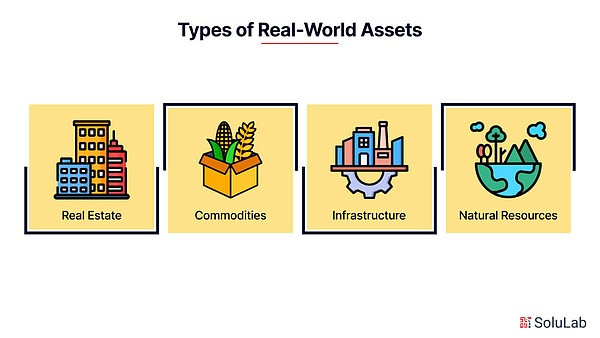

Entonces, ¿qué es exactamente RWA?¿Qué tipos de ellos hay?El nombre completo de RWA es el activo del mundo real, que se refiere a activos del mundo real tokenizados, como bonos, acciones, petróleo crudo, etc., al establecer la vinculación de la propiedad entre los tokens en la cadena y los activos reales fuera de la cadena.RWA puede usar blockchain para lograr una experiencia de transacción más eficiente y transparente.En teoría, todos los activos pueden ser RWA, y todos los activos físicos y virtuales, como bienes raíces, patentes y datos, se pueden distribuir en la cadena.Detrás de esto hay un mercado de billones de nivel en rápida expansión.

Según el pronóstico de Boston Consulting Group (BCG), se espera que el tamaño del mercado de los activos de RWA alcance los $ 16 billones para 2030. Lo que es aún más exagerado es que el CEO de BlackRock, Larry Fink, dijo que el objetivo de BlackRock es tokenizar alrededor de $ 110 billones en acciones y bonos e identificar Ethereum como la plataforma preferida para las estableciones y las aplicaciones de Defi.Fink espera que los fondos de RWA eventualmente se vuelvan tan populares como los fondos cotizados en intercambio (ETF).

No hay duda de queUna revolución financiera está estallando, y el panorama financiero global existente se subvertirá. Esto significa que muchos activos con mala liquidez pueden ser altamente monetizados con la ayuda de RWA, abriendo así el Capítulo 3.0 de Finanzas después de las finanzas de Internet.

Algunas personas pueden preguntar, ¿qué tan significativo es todo esto?Para responder a esta pregunta, podemos ver los tres procesos principales en la evolución histórica de la financiarización de activos, que son: capitalización, titulización y monetización.La llamada capitalización es el proceso de promover la apreciación de los activos.Por ejemplo, las tierras y las casas pueden convertirse en capital alquilándolos y convertirse en un activo productor de intereses, que es la capitalización de la tierra y las casas.Por ejemplo, el efectivo en sí mismo no puede generar intereses directamente, y se convierte en activos que producen intereses a través de los préstamos.Esta es la capitalización del efectivo.La capitalización de los activos es la base de los bancos comerciales y el mercado de crédito, y este proceso abrió la primera industria financiera.

La invención de una serie de instrumentos financieros, como bonos, anualidades y acciones, simboliza la titulización de activos.No existe una diferencia esencial entre la capitalización y la titulización, pero hay diferencias en los patrones de activos y la liquidez.Por ejemplo, el IOU que obtienes después de prestar dinero a otros no está estandarizado y es difícil de comerciar y circular, pero si lo convierte en un bono y se convierte en un activo estandarizado y tiene una fuerte liquidez, puedes comerciar libremente en el mercado.

En comparación con la capitalización, la titulización tiene las características de las cuotas, la estandarización y la fuerte liquidez.En el pasado, los valores más exitosos eran acciones, bonos, fondos, seguros, REIT, etc. El surgimiento de estas cosas dio a luz la prosperidad de los bancos de inversión y los mercados de capitales.

Además de la titulización,La forma definitiva de los activos es la monetización, que es una forma de financiación de activos más líquida que la titulización.El ejemplo más simple es la diferencia entre el tesoro estadounidense y el dólar estadounidense.Una vez que los activos estén altamente monetizados, se convertirán en un excelente activo comparable a las monedas convencionales y tendrán más ventajas que la titulización simple.La aparición de RWA indica que todos los activos físicos y virtuales en el mundo pueden monetizarse.Si los derechos de propiedad intelectual y otros activos que no podrían liberar completamente su valor económico en el pasado logran un bajo costo, un acuerdo instantáneo y un amplio acceso, reescribirán directamente la historia de toda la economía global, y se resolverán muchos problemas.

(Fuente de la foto: ChainUp)

Por supuesto, aquellos familiarizados con la industria financiera podrían decir que muchos activos tenían la capacidad de monetizar antes de la aparición de RWA, pero el problema es,Los activos en el sistema financiero tradicional no pueden lograr una alta monetización debido a problemas como altos costos intermediarios, liquidez insuficiente, umbral de entrada excesivo y baja transparencia.

Por ejemplo, en la vida real, los activos de servicios públicos monetizan en las instituciones de educación superior es extremadamente difícil, y muchas universidades estadounidenses (como el estado de Ohio) monetizan los activos vendiendo o subcontratación de sistemas de servicios públicos (como los sistemas hidroeléctricos) para aliviar la presión presupuestaria.Por lo general, venden sistemas de servicios públicos a consorcios de terceros, pero este proceso implica negociaciones contractuales complejas, disputas y revisiones de valoración, los ciclos de transacción a menudo son varios años y las tarifas intermedias son extremadamente altas.Incluso si la monetización se puede lograr al final, solo obtendrá una liquidez deficiente y no atraerá la plena participación de inversores minoristas o individuos de alto nivel de red. La contraparte se limita a las instituciones, lo que restringe seriamente la liberación completa del valor de los activos.

El mercado RWA basado en Defi puede ayudar a los activos físicos a lograr un alto grado de monetización con umbrales bajos y una amplia participación de masa, y la importancia detrás de él es de gran importancia.Wall Street, que siempre ha tenido un gran sentido del olfato, entiende naturalmente el valor de los sistemas Defi y RWA.Cathie Wood, fundadora de Ark Invest, una vez consideró a Defi como el «futuro de las finanzas», creyendo que el Defi subvertirá a los bancos y corredores tradicionales y proporcionará servicios financieros más eficientes y de menor costo. El CEO de JPMorgan, Jamie Dimon, también señaló que algunas partes de Defi pueden integrarse con las finanzas tradicionales y convertirse en la columna vertebral del futuro sistema financiero.

yEl CEO de BlackRock, Larry Fink, ha apoyado a Bitcoin y RWA en declaraciones públicas muchas veces, diciendo: «Cada acción, cada bono, cada fondo, cada activo se puede tokenizar».En su carta anual del presidente de 2025 a los inversores, enfatizó que este cambio podría revolucionar el sector de inversión.

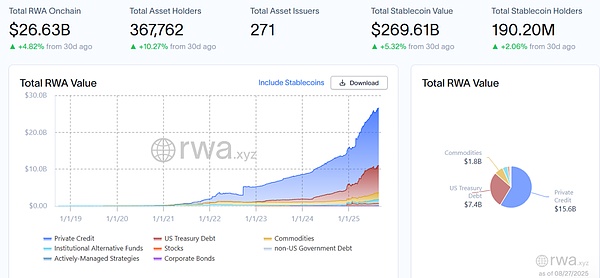

Las declaraciones de Wall Street no solo se reflejan en sus problemas verbales, sino que sus acciones reales también son bastante efectivas.Según RWA.XYZ, el tamaño del mercado de los activos de RWA de moneda no estable ha aumentado más de 100 millones en el último año y ahora ha superado los US $ 26 mil millones.cazaEl fondo tokenizado de Ryder, Buidl, ha crecido a un tamaño de US $ 2.3 mil millones en menos de un año y medio después de su lanzamiento, convirtiéndose en el líder de los fondos de RWA de bonos estadounidenses.El fondo de tokenización del mercado monetario de Franklin Templeton, Benji, también creció a una escala de $ 700 millones.La adición de estas instituciones no solo proporciona liquidez para el campo RWA, sino que también aumenta la confianza del mercado en la pista y promueve aún más el crecimiento explosivo de RWA.

Por supuesto, el resultado del resultado masivo de Wall Street es el resultado de una serie de factores.primero,A diferencia de la mayoría de los activos en la cadena, el aumento de RWA no se debe a la psicología especulativa pura, sino debido a que el mercado tiene una demanda rígida de rendimientos estables. Los activos de RWA que tienen soporte de valor real y liquidez superior están destinados a ser favorecidos.Después de que se aprobaron los ETF de Bitcoin y Ethereum, el interés del mercado en RWA se hizo cada vez más obvio y pronto se convirtió en una nueva tendencia.

Segundo,El cambio en las políticas regulatorias de EE. UU. Pavimentó el camino para el aumento de las criptomonedas y RWA.La Leomis-Gillibrand Ley en julio de 2024 define claramente la jurisdicción de activos criptográficos, y los años de caos regulatorio terminó, creando un buen ambiente para el establecimiento de un marco legal relacionado con RWA.Desde entonces, a medida que Trump llega al poder y el ex presidente de la SEC, Gary Gensler, pierde el poder, la SEC deja de atacar a Immutable, Coinbase yLa investigación y el litigio de Kraken, el entorno regulatorio relacionado con Defi y RWA se ha mejorado por completo.

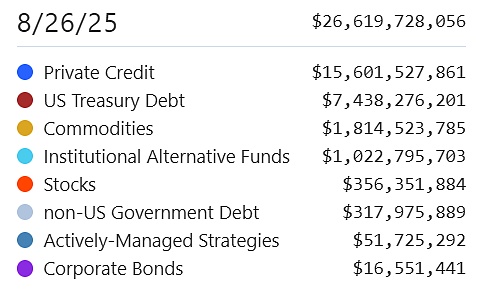

En general, la combinación de apoyo gubernamental, supervisión clara y acciones legislativas elimina la incertidumbre en el mercado criptográfico y crea un entorno ideal para la integración y desarrollo de blockchain y activos reales.Después de excluir los riesgos regulatorios, las diferentes categorías de activos de RWA han surgido como hongos después de una lluvia, y los bienes inmobiliarios, los bienes inmobiliarios y los activos relacionados con los productos básicos se han vuelto activos en la cadena.,A partir del 26 de agosto de 2025, había 271 instituciones que emitieron activos RWA, ordenadas por el tamaño del mercado, y las escalas de suberción de cada producto RWA son las siguientes:

•Crédito privado ($ 15.6 mil millones)

•Bonos del Tesoro de EE. UU. ($ 7,4 mil millones)

•Productos básicos (US $ 1.8 mil millones)

•Fondo de inversión alternativa institucional (USD 1 mil millones)

•Acciones ($ 350 millones)

•Bonos del gobierno no estadounidense ($ 310 millones)

•Fondo de gestión activa (USD 51 millones)

•Otros ($ 16 millones)

Por supuesto, todo esto es solo el comienzo.Financial 3.0 compuesto por sistemas RWA y DEFI está lejos de alcanzar el cuello de botella de crecimiento, y se está destrozando una revolución financiera con considerable importancia.A lo largo de la historia, la capitalización de los activos ha dado a luz a los bancos comerciales y los mercados de crédito, y la titulización de los activos ha dado a luz a los bancos de inversión y los mercados de capitales, promovió la formación de sistemas fiscales modernos e indirectamente promovió la formación de cheques de energía y equilibrios y la formación de la democracia moderna.Para las organizaciones nacionales actuales, la monetización de activos (RWA) también será una revolución significativa.