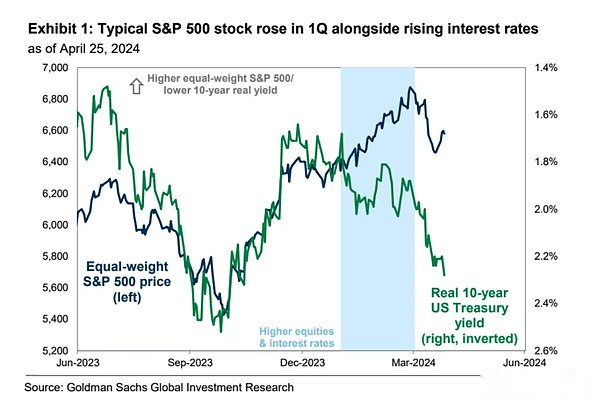

La semana pasada, hubo muchos informes financieros de grandes empresas, datos del PIB e información económica como los indicadores de inflación que se preocupa por la Reserva Federal. Se muestran grandes fluctuaciones.Después de caer un 5,4% la semana pasada, el NASDAQ 100 se recuperó 4% esta semana, con el S&P Small Cap Russell 2000 aumentando más del 2%, y el Dow Jones Industrial Average aumentó menos del 1%

Descubrimos que la narrativa principal del mercado no cambió fundamentalmente: el ritmo del crecimiento económico se desaceleró ligeramente, la presión de la inflación fue alta, las tensiones geopolíticas continuaron y las tasas de interés aumentaron ligeramente.pero

-

Los datos del mercado laboral siguen siendo fuertes

-

El entorno de mercado actual está en un proceso de reinflación en lugar de una recesión

-

Todavía hay una base para la recuperación de la fabricación global.

-

En los datos del PIB recién publicados, el gasto de consumo personal sigue creciendo a una tasa relativamente saludable del 2.5%.

-

El gasto de equipos empresariales ha aumentado por primera vez en casi un año, con la tasa de crecimiento más rápida de la inversión residencial en más de tres años

Por lo tanto, en el mediano plazo, el entorno general sigue siendo beneficioso para la inversión de activos de riesgo.

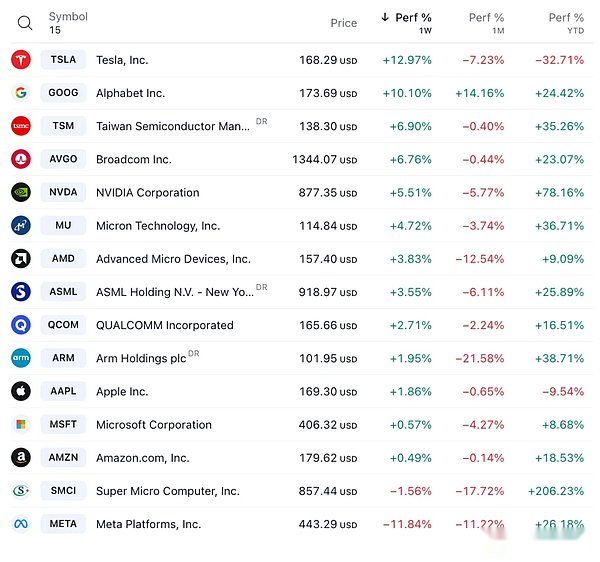

Figura: Todos los sectores S&P cerraron más alto la semana pasada

Se espera que las ganancias del Big Seven crean un 47% interanual en el primer trimestre, superando fácilmente el crecimiento de ganancias esperado del 2% del S&P 500.Entre las cuatro compañías que anunciaron sus resultados la semana pasada, tres de ellas aumentaron en acciones (Tesla, Alphabet, Microsoft), entre los cuales Alphabet se desempeñó con sobra y anunció dividendos por primera vez.Pero Meta, que ha sido fuerte antes, cayó cuando la compañía lanzó pronósticos de ingresos más bajos de lo esperado, al tiempo que apunta a mayores gastos de capital para apoyar la IA.

Desde la tendencia de Meta, los inversores están más preocupados por los planes futuros de inversión y gastos de grandes empresas de tecnología, no solo su rentabilidad actual.Meta anunció que aumentaría la inversión en infraestructura de IA este año a hasta $ 10 mil millones, por lo que los grandes gastos asusta a los inversores y hacen que el precio de las acciones sumerja en un 15%.

Meta, Microsoft, Tesla y Google tenían un saldo total en efectivo de hasta $ 275 mil millones al final del primer trimestre.Si una empresa usa su gran cantidad de efectivo para realizar adquisiciones estratégicas, hará felices a los inversores.No quieren ver a las empresas gastar mucho dinero en proyectos que no saben cuándo serán rentables.Parece que los inversores están limitados en paciencia con acciones de tecnología de alta valuación ahora, y esperan rendimientos rápidos.

Un episodio es que la información privilegiada de Bytedance informó que si el caso se pierde en última instancia, la compañía está más inclinada a cerrar todo el software en los Estados Unidos.Por un lado, Tiktok sigue siendo una pérdida para los bytes, con una pequeña proporción de ingresos, y el cierre tiene poco impacto en el rendimiento de la compañía.Por otro lado, el algoritmo subyacente en la aplicación es un secreto comercial de bytes y no se puede vender.Si Tiktok finalmente está apagado, el mayor beneficiario definitivamente será Meta.

El mercado de valores chino se convierte en una mercancía caliente

Recientemente, los bancos de inversión en el extranjero como Morgan Stanley, UBS y Goldman Sachs han aumentado las calificaciones del mercado de valores de China. .

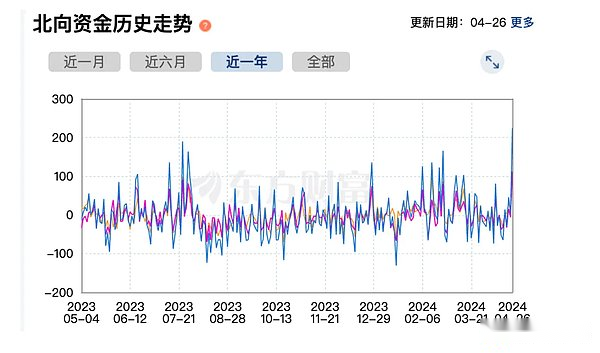

Las entradas netas de los fondos hacia el norte alcanzaron máximos récord la semana pasada, con el CSI300 aumentando 1.2%, y el MXCN (índice de acciones de concepto de MSCI China) y el índice Hang Seng de Hang hasta 8.0% y 8.8% respectivamente, que son los mejores rendimientos semanales desde diciembre de 2022. , El sector tecnológico lideró el aumento (+13.4%).Los analistas creen que el atractivo de las bajas valoraciones en el mercado de A-Share está surgiendo gradualmente. mejorarse marginalmente.

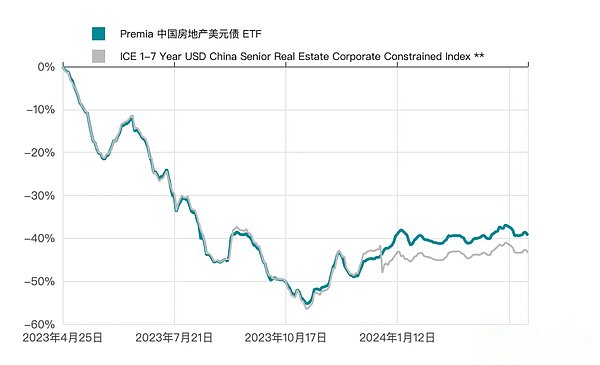

Otro signo positivo es el mercado inmobiliario. Las casas de mano vendidas han aumentado significativamente.John Lam, el primer analista que dio una calificación de «venta» a China Evergrande a principios de 2021, dijo que después del ajuste, la industria de bienes raíces chinas se está preparando para recuperarse lentamente, y se espera que las ventas y los precios de la industria de bienes raíces de China no aumentará, pero la disminución se facilitará.Él cree que las ventas residenciales nacionales pueden caer en área por área, por debajo de una caída récord del 27% en 2022.La nueva tasa de operación en el hogar puede caer en un 7%, reduciéndose de la caída del 39% en 2022.Una vez que los precios de la vivienda se estabilizarán, la demanda acumulada regresará ya que la disminución de los precios inmobiliarios en los últimos tres años ha llevado a demoras en la compra.

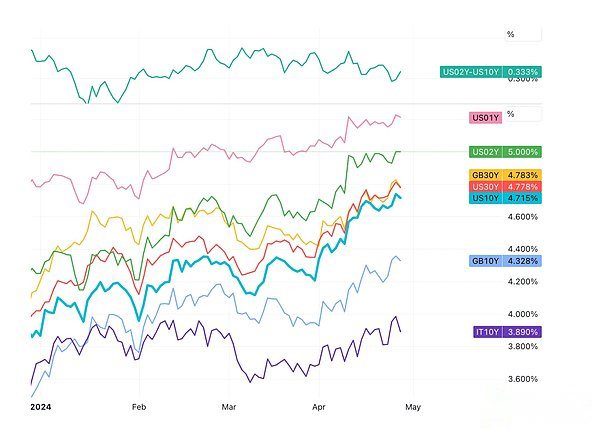

En términos de tasas de interés, la tasa de interés de los bonos del Tesoro a 10 años cerró al 4.66%la semana pasada, acercándose gradualmente al 5%, y la tasa de interés de los bonos del Tesoro a 2 años cerró al 5%. $ 183 mil millones en nuevos bonos del Tesoro.La demanda de emisión de bonos del Tesoro a 2 años es fuerte, y los bonos del Tesoro de 5 años y 7 años tampoco son malos.

Las altas tasas de interés generalmente no conducen al fortalecimiento del mercado de valores:

El petróleo se recuperó la semana pasada, un 1,92%más.El petróleo crudo de WTI cerró a US $ 83.64, y el dólar estadounidense básicamente aplanado DXY cerró a 106.09.El oro cayó un 2% para cerrar a $ 2,337 a medida que se desvanecía el temor de crecer el conflicto en el Medio Oriente.El índice de metales industriales cayó ligeramente en un 1,2%.

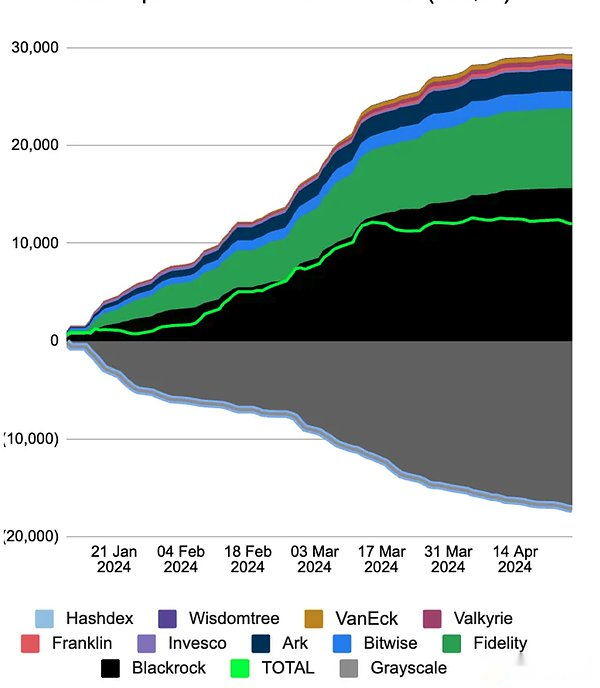

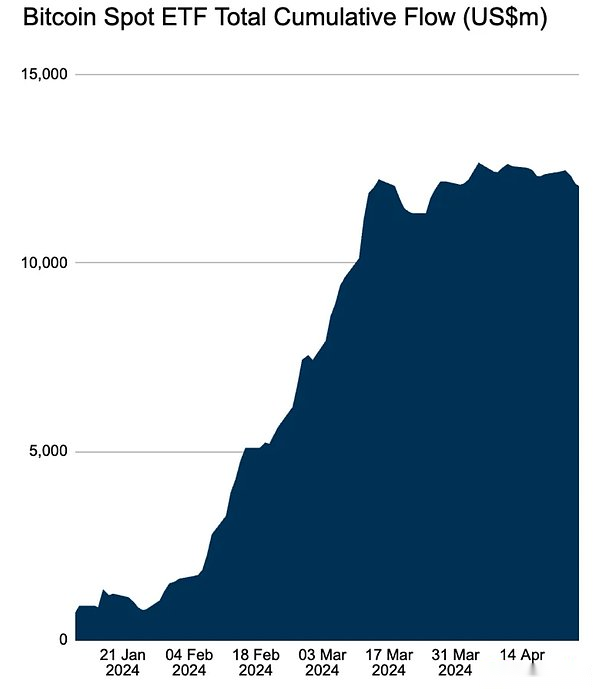

Las criptomonedas carecen de nuevos catalizadores

Debido a su falta de nuevos catalizadores, el rebote favorable en el sentimiento del mercado de macro no pudo impulsar las criptomonedas. la primera vez desde su lanzamiento.

Después de que el conflicto entre Irán e Israel mejoró y Bitcoin se redujo con éxito, el mercado de criptográfico se recuperó y BTC una vez aumentó a más de $ 67,000.Con el primer spot ETH ETF en Hong Kong a punto de ser enumerado el martes, ETH aumentó en un 7%+ durante el fin de semana.Además, Ethereum Development Company presentó una demanda contra la SEC por extralimitación regulatoria para contrarrestar el aviso de Wells recibido el 10 de abril (lo que indica que la SEC está trabajando duro para presentar un caso). No es raro, este es un buen partido, Ethereum también ha cubierto la presión regulatoria.

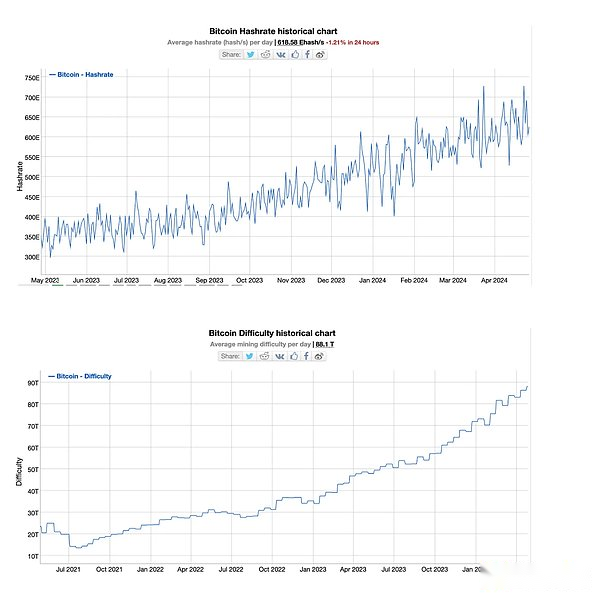

Después de la reducción de la versión, la potencia informática de la red BTC se mantuvo alta y no disminuyó significativamente, pero la dificultad de la minería aumentó:

Trump está más cerca de la política monetaria suelta

Políticamente, el Wall Street Journal publicó un artículo pesado sobre el equipo de Trump conspirando para manipular la Reserva Federal después de asumir el cargo.Trump espera que el presidente de la Fed pueda comunicarse con él y promover políticas monetarias que coincidan con sus deseos.A pesar de las preocupaciones, hay obstáculos en el impacto de Trump en la Fed en la operación real, como el FOMC no tiene espacio, y la confianza del mercado en la independencia de la Fed es crucial.Estas discusiones y planes valen más consideración solo después de que Trump sea reelegido, pero a partir de esto puede fortalecer una confianza del mercado, es decir, la probabilidad de que Trump gane está aumentando = política monetaria más flexible, mayor inflación a largo plazo.

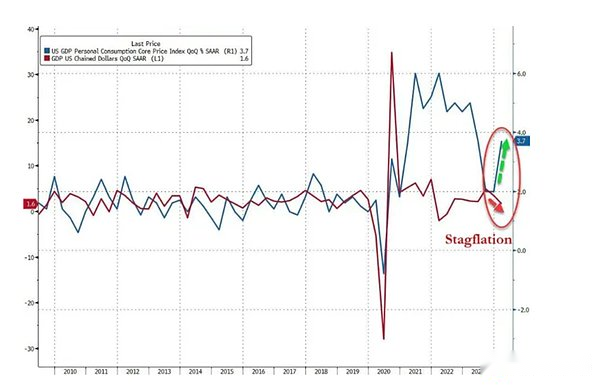

Signos de estanflación

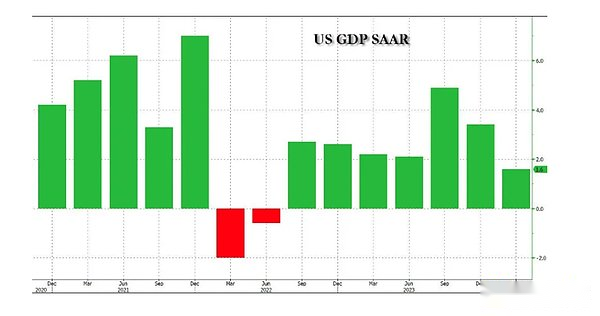

El valor inicial trimestral anualizado del PIB real de EE. UU. En el primer trimestre aumentó en un 1,6%, muy por debajo de las expectativas del mercado de 2.5%, y una fuerte desaceleración del 3.4%en el cuarto trimestre del año pasado.Pero el índice de precios ponderados por el PIB en el primer trimestre fue de 3.1%, más alto del esperado 3.0%, casi el doble del 1.6%en el cuarto trimestre.

El gasto de consumo personal (PCE) aumentó en un 2,5%en la base de trimestre anterior, una fuerte desaceleración del valor anterior del 3.3%, también más bajo que el 3%esperado; aumentó un 3,7%sobre la base anual de trimestre a mes, excedió las expectativas en un 3,4%, casi el doble del 2%anterior, y fue el primer crecimiento trimestral en un año.Muestra que la inflación del núcleo sigue siendo terca.

Los signos de estanflación son la lógica central de la caída del mercado el jueves.

Los planes moderados de emisión de bonos pueden traer optimismo

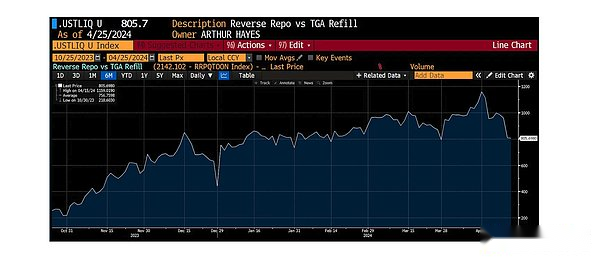

El nivel de efectivo actual del Departamento del Tesoro de EE. UU. Está mucho más allá del techo de pronóstico anterior.A partir de ayer, el Ministerio de Finanzas tenía alrededor de $ 955 mil millones en su cuenta general, $ 205 mil millones más de lo esperado.El nivel de efectivo del Ministerio de Finanzas aumentó significativamente principalmente debido al impuesto inesperado de altos ingresos del impuesto sobre las ganancias de capital el 15 de abril.

En el contexto de «con grano excedente en la mano», el Ministerio de Finanzas no necesita con urgencia emitir facturas a corto plazo, lo que resulta en la necesidad de soltar el saldo RRP para cerca de 0.En otras palabras, la liquidez sistémica en los Estados Unidos no caerá a un nivel que desencadena el pánico del mercado a corto plazo.

El Departamento del Tesoro de los Estados Unidos ha acelerado su emisión de bonos durante el año pasado, pero ahora parece que este impulso está a punto de ser suspendido.En comparación con el año fiscal 2023, el déficit presupuestario federal se redujo en el año fiscal 2024, principalmente debido al fuerte crecimiento de los ingresos y básicamente un gasto plano.

Por lo tanto, las expectativas de emisión de deuda más bajas serán un beneficio general para el mercado de activos riesgosos.

Con menos de siete meses restantes antes de las elecciones presidenciales de los Estados Unidos de 2024, la política fiscal de EE. UU. Puede sufrir cambios importantes.El Ministerio de Finanzas puede que tarde o temprano necesite expandir la escala de licitación nuevamente para satisfacer la demanda futura de déficit, y el mercado también puede necesitar ajustarse.

Un banco pequeño que es fácil de estropear

Después del cierre del viernes, los medios de comunicación informaron que la FDIC asumió el primer banco de la República de EE. UU., Pero después de una cuidadosa mirada a los datos de la FDIC, Republic tuvo alrededor de $ 6 mil millones en activos y $ 4 mil millones en depósitos en enero. Pequeño, en comparación con el violento Silicon Valley Bank del año pasado, tiene 200 mil millones de activos, Signature Bank tiene 110 mil millones de dólares estadounidenses, y los 230 mil millones de activos de First Republic Bank son incomparables, y fue eliminado por el intercambio el año pasado.Por lo tanto, no logró hacer que el mercado «explote» la moneda digital de la misma manera el año pasado.

Flujo de fondos

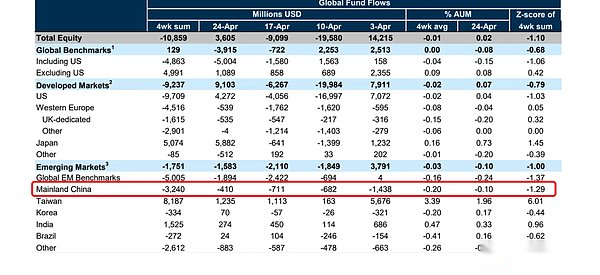

Los fondos conceptuales de China fluyen durante siete semanas consecutivas bajo el calibre EPFR, en contraste con la entrada récord de fondos en dirección norte

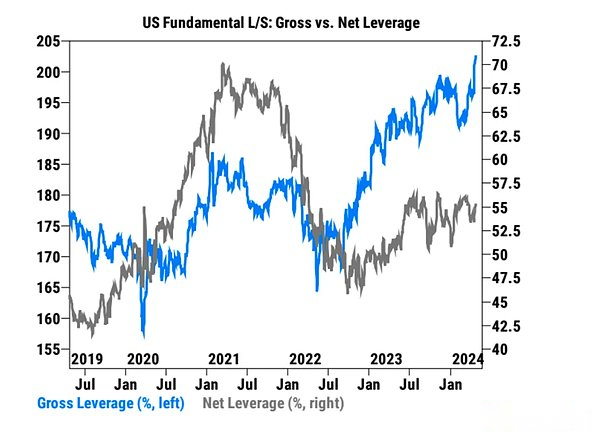

La exposición neta de Goldman Sachs Fundamentales de estrategia a largo plazo aumentó al 55%, en el 97 ° trimestre en un año, con una relación de apalancamiento total que alcanza un máximo de cinco años.

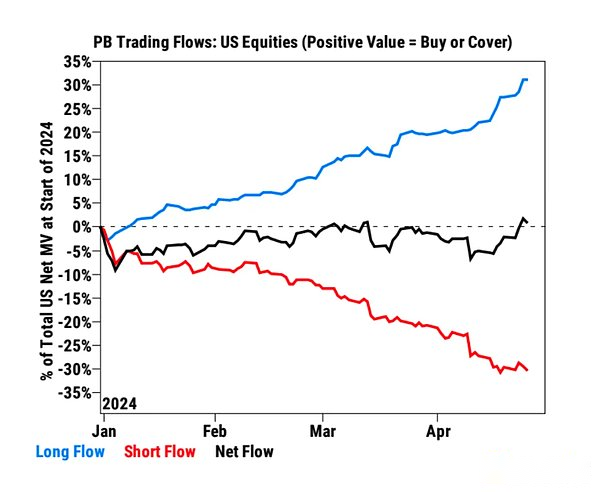

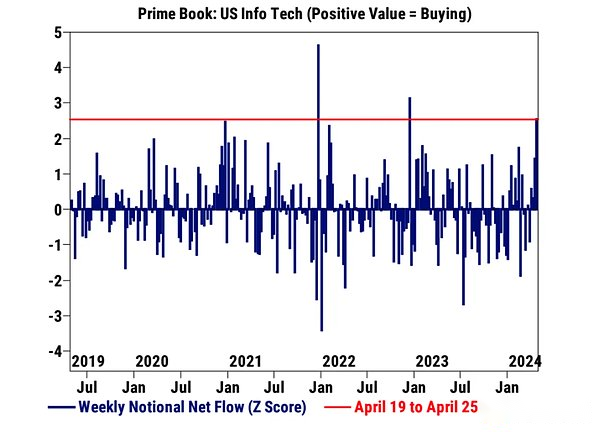

Los fondos de cobertura tienen compras netas de acciones estadounidenses por segunda semana consecutiva, la más rápida en cinco meses, impulsadas principalmente por compras largas y cobertura corta (relación de 7 a 1).Se concentra principalmente en la tecnología de la información y las industrias de la salud, y se venden bienes de consumo, energía, etc.

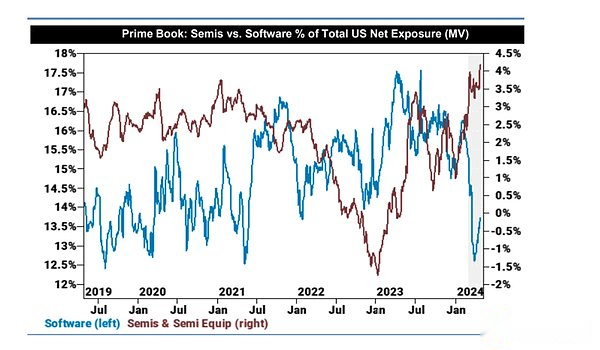

La asignación de fondos a las acciones de semiconductores ha alcanzado el nivel más alto en cinco años.

Los estrategas de Goldman Sachs creen que el aumento de los riesgos de inflación y políticas puede presionar a los mercados de valores a corto plazo.Después de que el ajuste del mercado de la tasa de interés termina y los datos de inflación mejoran, puede ser un buen momento para aumentar los toros de acciones.Las acciones de alta calidad y no estadounidenses pueden funcionar mejor.(A medida que se acumulan los riesgos de acciones de EE. UU., Algunos fondos han comenzado a asignar acciones de alta calidad con valoraciones más bajas y un rendimiento más estable, así como a los mercados no estadounidenses con fundamentos mejorados para equilibrar los riesgos de cartera. Estos mercados pueden estar en el ciclo de facilidad o antes que los Estados Unidos.

Perspectiva institucional

[JP Morgan Chase: avances tecnológicos de TSMC, el motor clave en la era de la IA]

JPMorgan Chase Chase de TSMC es «Holding superior» con un precio objetivo de NT $ 900.El informe destaca la posición principal de TSMC en innovación tecnológica y envasado avanzado, y su papel clave en la era de la IA.A través de una serie de avances tecnológicos, incluido el lanzamiento del último nodo de proceso A16, el debut de la SOW de tecnología de embalaje avanzada y una mayor innovación en tecnología fotónica de silicio.Se espera que TSMC continúe su posición de liderazgo en la industria de semiconductores en los próximos años.

[Xing francés: antes de los fondos de yenes, puede haber una disminución final y aguda]

Kit Juckes, estratega de Forex en Societe Generale: el yen se ha desordenado, lo que indica que puede haber una disminución final final antes de la salida de fondo.Actualmente, los rendimientos de los EE. UU. Están aumentando, mientras que los rendimientos japoneses todavía están respaldados por tasas muy bajas a corto plazo que proporcionan rendimientos positivos para acortar el comercio de yenes, manteniendo la optimista de la comunidad comercial apalancada en los últimos meses.Sin embargo, la brecha de rendimiento de USD/JPY se reducirá significativamente en los próximos trimestres.Si la paridad PPP de USD/JPY ahora está a mediados del nivel de 90, el valor razonable seguirá siendo aproximadamente 110 incluso después de ser ajustado para el excepcionalismo y el japonesa de los Estados Unidos.

Agregado: La mayoría de las instituciones creen que el banco central enviará señales agresivas ajustando las compras de bonos para apoyar el yen.Como resultado, la resolución del Banco de Japón la semana pasada solo dijo que mantendría su escala en marzo, y no dijo nada sobre la reducción de la compra de bonos.BOJ parece tener un poco de abstenerse del tipo de cambio.

Sigue esta semana

En los próximos días, los inversores centrarán su atención en el desempeño de sus miembros.Está previsto que Amazon publique su informe de ganancias el próximo martes, Apple lo anunciará el jueves y Nvidia lo anunciará el 22 de mayo.

El Departamento del Tesoro de los Estados Unidos anunciará planes para el próximo trimestre de la emisión de bondas del Tesoro los lunes y miércoles.Después de aumentar la escala de financiamiento para tres trimestres consecutivos, el mercado monitorea de cerca los planes de financiamiento, recompra de este trimestre y explicaciones más detenidas de la estrategia de financiamiento a largo plazo proporcionada por el ministro de finanzas Yellen.

Sin embargo, una serie de datos interesantes puede sugerir que el Departamento del Tesoro de los Estados Unidos puede reducir inesperadamente las expectativas financieras, lo que exprimirá los pantalones cortos de bonos.

Además, se debe prestar atención a la decisión de política de la Fed el miércoles y la conferencia de prensa del presidente Powell para evaluar la posibilidad de un recorte de tarifas a corto plazo.El mercado espera que la declaración posterior a la reunión de FOMC no cambie mucho, y no habrá una nueva versión de mapa de puntos.

No se espera que el presidente Powell cambie su postura de política monetaria actual en el corto plazo.Puede reiterar comentarios recientes de que los datos recientes no han fortalecido su confianza de que la inflación caerá.Teniendo en cuenta que se espera que la tasa de interés implícita de los futuros fondos federales reduzcan las tasas de interés durante todo el año solo 1.3 veces/34 pbps, es muy extremo, si Powell no da un discurso significativamente más agresivo, hay más espacio para que los rendimientos caen para caer que la habitación de alza.

Además, es necesario prestar atención a si la Fed emitirá una declaración sobre la desaceleración del balance para calentar el QT de la cinta, mientras se prepara para el posible ajuste repentino de la liquidez del mercado monetario y desacelerando la reciente tasa ascendente de la reciente tasa ascendente de Tasas de interés de los bonos del Tesoro de los Estados Unidos.