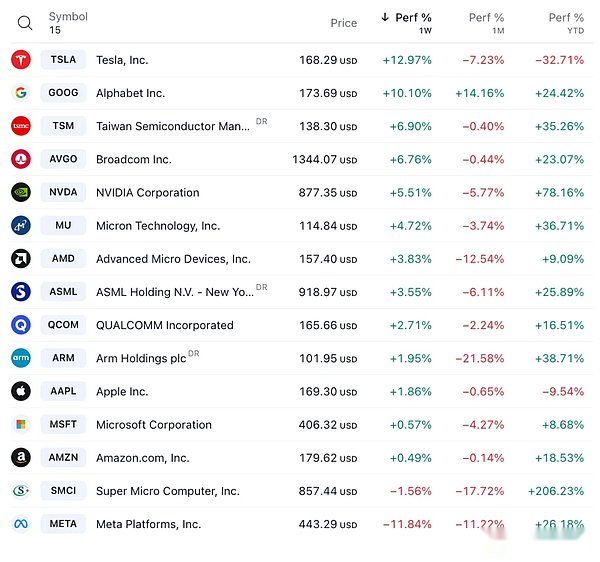

先週、大企業、GDPデータ、および連邦準備制度が懸念しているインフレ指標などの経済情報がありました全体的に大きな変動が示されています。特に、テクノロジーの株式(MicrosoftとGoogleの財務報告)が駆動し、株式市場は減少の半分を回収しました。先週5.4%下落した後、Nasdaq 100は今週4%リバウンドし、S&P Small-Cap Russell 2000は2%以上増加し、Dow Jones Industry Averageは1%未満上昇しました。

市場の主な物語は根本的に変化しなかったことがわかりました。経済成長のペースはわずかに遅くなり、インフレの圧力が高く、地政学的な緊張が続き、金利がわずかに上昇しました。しかし

-

雇用市場のデータは引き続き強力です

-

現在の市場環境は、景気後退ではなく再膨張プロセスにあります

-

グローバル製造の回復のための基盤がまだあります

-

リリースされたばかりのGDPデータでは、個人消費支出は2.5%の比較的健全なレートで依然として成長しています。

-

エンタープライズ機器の支出はほぼ1年ぶりに増加し、3年以上で住宅投資の最速成長率が増加しました

したがって、中期的には、環境全体はリスク資産投資にとって依然として有益です。

図:すべてのS&Pセクターは先週、より高く閉鎖されました

<図>

ビッグセブンの利益は、第1四半期に前年比47%増加すると予想されており、S&P 500の予想収益成長率を簡単に上回ります。先週結果を発表した4つの企業のうち、そのうち3社は在庫(Tesla、Alphabet、Microsoft)で上昇し、その中にAlphabetが驚くほど演奏し、初めて配当を発表しました。しかし、以前に強くなっていたメタは、AIをサポートするためのより高い資本支出をターゲットにしながら、予想よりも低い収益予測をリリースしたため、下落しました。

メタの傾向から、投資家は、現在の収益性だけでなく、大規模なテクノロジー企業の将来の投資と支出計画についてより懸念しています。Metaは、今年のAIインフラストラクチャへの投資を最大100億ドルに増加させると発表したため、投資家が投資家を怖がらせ、株価を15%急落させます。

Meta、Microsoft、Tesla、Googleは、第1四半期の終わりには最大2,750億ドルの総現金残高がありました。企業が膨大な量の現金を使用して戦略的な買収を行うと、投資家が幸せになります。彼らは、企業がいつ利益を得るかわからないプロジェクトに多くのお金を費やすことを望んでいません。投資家は現在、高評価のテクノロジー株の忍耐に限られているように感じ、彼らは迅速なリターンを楽しみにしています。

<図>

1つのエピソードは、Bytedanceのインサイダーが、事件が最終的に失われた場合、会社は米国のソフトウェア全体を閉鎖する傾向があると報告したことです。一方で、ティクトクは依然としてバイトの損失であり、収益がわずかであり、閉鎖は会社のパフォーマンスにほとんど影響を与えません。一方、アプリの根底にあるアルゴリズムは、バイトの企業秘密であり、販売することはできません。Tiktokが最終的にオフになった場合、最大の受益者は間違いなくメタです。

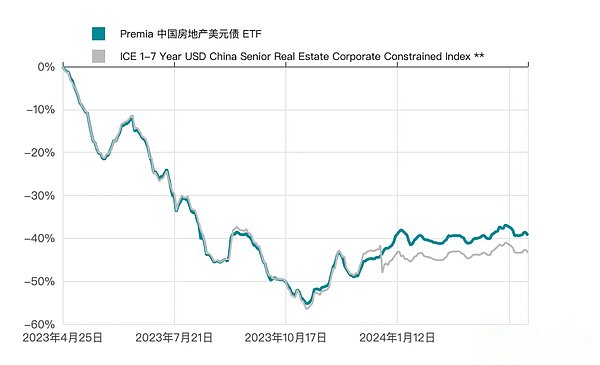

中国の株式市場は熱い商品になります

最近、Morgan Stanley、UBS、Goldman Sachsなどの海外投資銀行は、PBOCが債券の流通市場での積極的な取引を徐々に増加させ、投資家の感情を高める可能性があることを示唆しています。 。

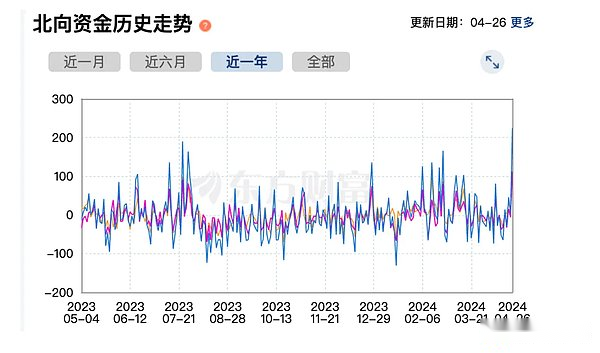

Northbound Fundsからの純流入は先週、記録的な高値に達し、CSI300は1.2%増加し、MXCN(MSCI China Concept Stock Index)とHang Sengインデックスはそれぞれ8.0%と8.8%上昇します。 2022年、テクノロジー部門が上昇しました(+13.4%)。アナリストは、A-Share市場での低い評価の魅力が徐々に出現していると考えています。わずかに改善されます。

別の肯定的な兆候は、不動産市場です。たとえば、上海の高級住宅の熱い販売は、新しい住宅価格指数の上昇につながり、深センの不動産市場も回復の兆候を示しました。販売されたハンドハウスは大幅に増加しています。2021年初頭に中国のエバーグランデに「販売」格付けを与えた最初のアナリストであるジョン・ラムは、調整後、中国の不動産業界はゆっくりと回復する準備をしており、中国の不動産業界の販売と価格が予想されると述べました。上昇することはありませんが、減少は緩和されます。彼は、2022年の記録的な27%減少から、国内住宅販売が地域ごとに下落する可能性があると考えています。新しい住宅運転率は7%減少する可能性があり、2022年の39%減少から狭くなります。住宅価格が安定すると、過去3年間の不動産価格の低下が購入の遅れにつながるため、inびる需要が戻ります。

<図>

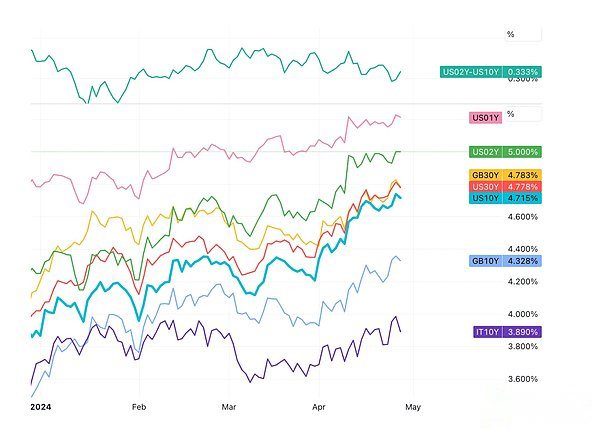

金利の面では、先週、10年の財務省債券は4.66%で終了し、徐々に5%に近づき、今週は5%で閉鎖されました1830億ドルの新しい財務債。2年の財務省債の発行需要は強力であり、5年および7年の財務債も悪くありません。

<図>

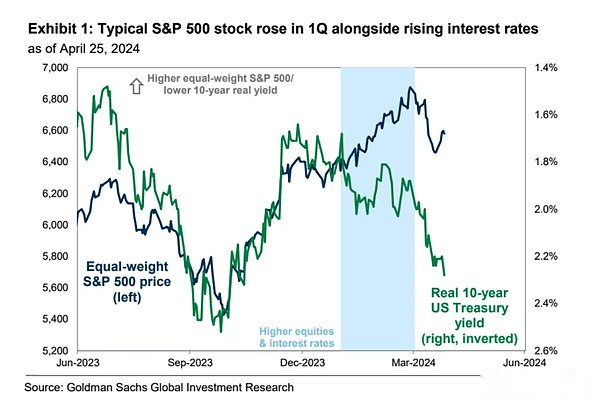

通常、高金利は株式市場の強化を助長しません。

<図>

石油は先週、1.92%増加しました。WTI原油は83.64米ドルで閉鎖され、米ドルは基本的に106.09で閉鎖されました。中東の紛争のエスカレートの恐怖が衰えたため、金は2,337ドルで2%減少しました。工業金属指数はわずかに1.2%下落しました。

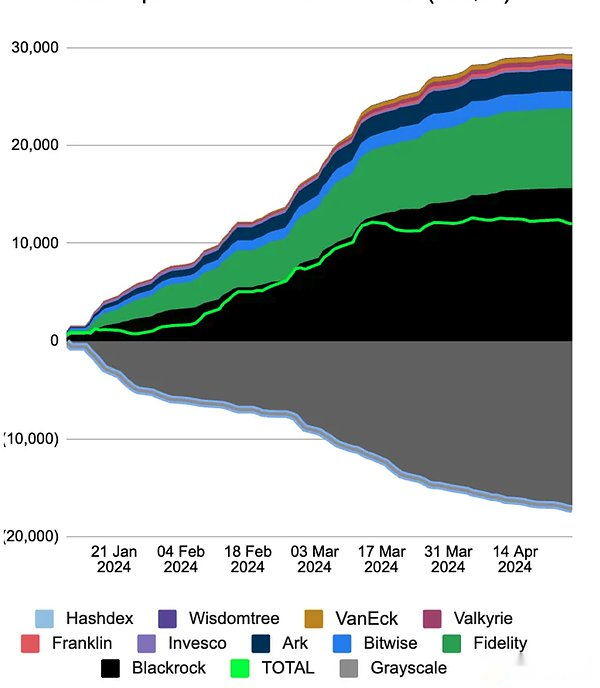

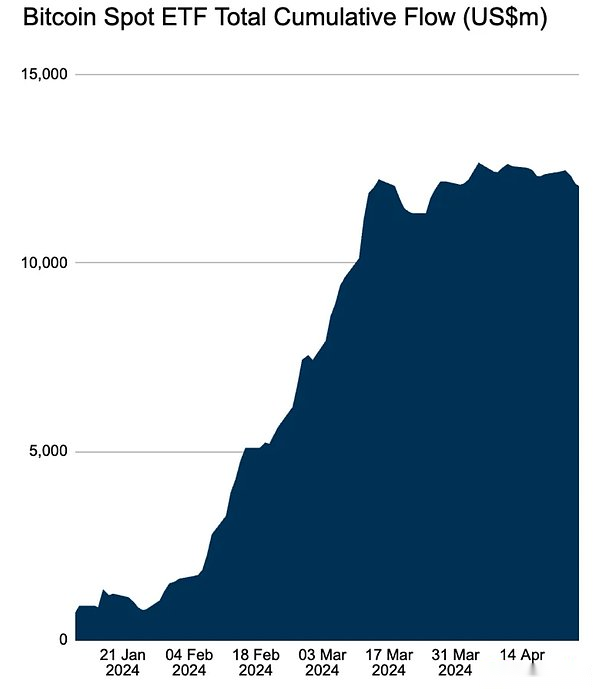

暗号通貨には新しい触媒がありません

<図>

<図>

新しい触媒が不足しているため、マクロマーケットセンチメントの好ましいリバウンドは、BTC Spot ETFを3回連続して純流出を促進することができませんでした。リリース以来初めて。

イランとイスラエルの間の対立が改善し、ビットコインが成功した後、暗号市場は回復し、BTCはかつて67,000ドル以上に上昇しました。香港の最初のスポットETH ETFが火曜日にリストされようとしているため、ETHは週末に7%以上上昇しました。さらに、イーサリアム開発会社コンセンシーは、4月10日に受け取ったウェルズ通知に対抗するために、規制上の見直しを理由にSECに対して訴訟を起こしました(SECが規制当局の勝利を訴えるために懸命に働いていることを示しています)珍しいことではありません。これは、イーサリアムが規制上の圧力をヘッジした良い試合です。

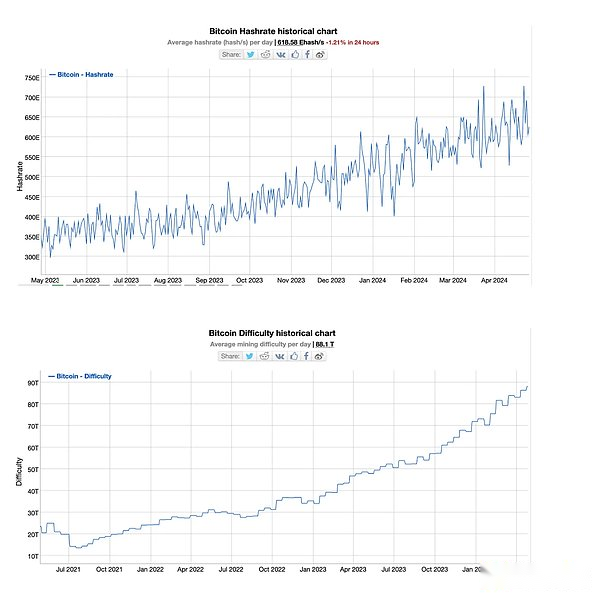

バージョンの削減後、BTCネットワークのコンピューティングパワーは高くなり、大幅に減少しませんでしたが、マイニングの難しさは増加しました。

<図>

<図>

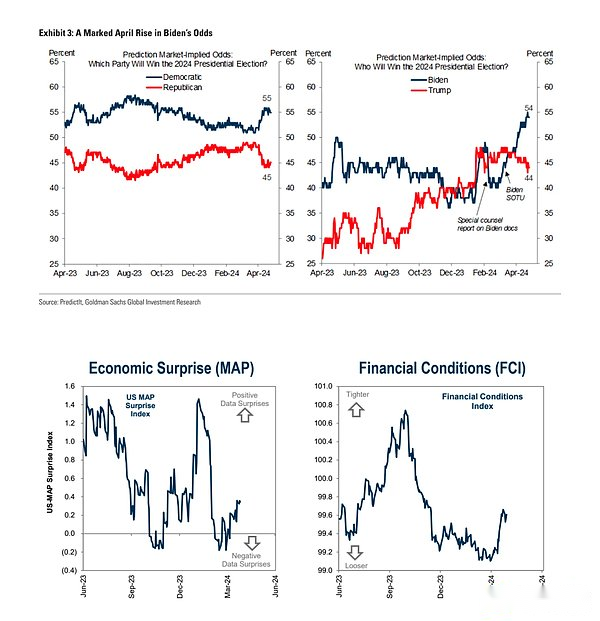

トランプは金融政策の緩いに近づいています

政治的には、ウォールストリートジャーナルは、彼らが提案した後に連邦準備制度を操作することを計画しているトランプチームについての重い記事を発表しました。トランプは、FRBの議長が彼とコミュニケーションを取り、彼の願いに合った金融政策を促進できることを望んでいます。懸念にもかかわらず、FOMCにはスペースがないなど、実際の運用におけるFRBに対するトランプの影響に障害があり、FRBの独立に対する市場の自信は非常に重要です。これらの議論と計画は、トランプが再選された後にのみさらに検討する価値がありますが、これから市場の信頼を強化することができます。つまり、トランプの勝利の確率は上昇している=緩やかな金融政策、より高い長期インフレです。

<図>

<図>

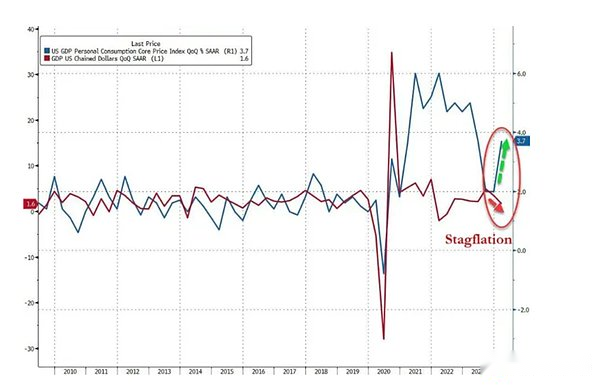

スタグフレーションの兆候

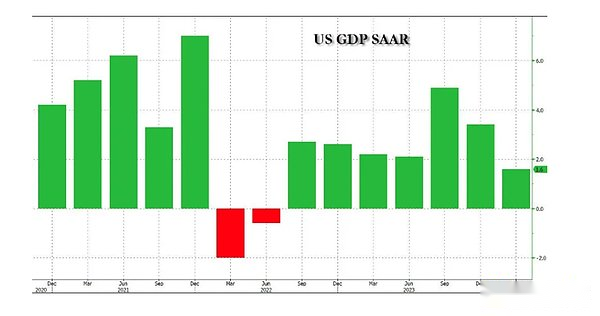

第1四半期の米国の実質GDPの年間四半期の初期値は、市場の期待2.5%をはるかに下回り、昨年の第4四半期の3.4%から急激な減速を1.6%増加させました。しかし、第1四半期のGDP強調価格指数は3.1%で、予想よりも3.0%高く、第4四半期の1.6%のほぼ2倍でした。

<図>

個人消費支出(PCE)は、前の四半期ごとに2.5%増加しました。年間四半期ごとに3.7%増加し、予想を3.4%上回り、前の2%のほぼ2倍であり、1年で最初の四半期の成長でした。それは、コアインフレがまだ頑固であることを示しています。

<図>

スタグフレーションの兆候は、木曜日の市場が急落する中心的な論理です。

中程度の債券発行計画は、楽観主義をもたらす可能性があります

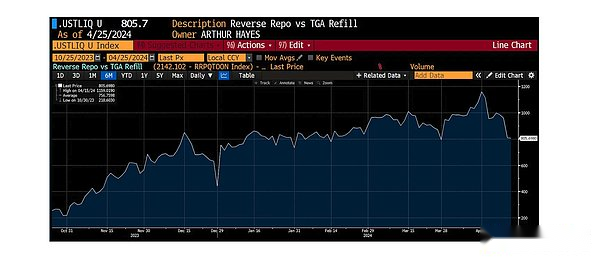

現在の米国財務省の現金レベルは、以前の予測上限をはるかに超えています。昨日の時点で、財務省は一般的な口座に約9550億ドル、予想よりも2050億ドル多い。財務省の現金レベルは、主に4月15日のキャピタルゲイン税の予期しない高収入のために大幅に増加しました。

<図>

「余剰穀物の手に」の背景に対して、財務省は短期請求書を緊急に発行する必要はなく、RRPの残高を0に減らす必要がある。言い換えれば、米国の体系的な流動性は、短期的に市場パニックを引き起こすレベルに低下しません。

米国財務省は、過去1年間にわたって債券発行を加速してきましたが、今ではこの勢いが停止されようとしているようです。2023年度と比較して、連邦財政赤字は2024年度に狭くなりました。これは、主に収益の増加と基本的には基本的な支出の強いためです。

したがって、債務発行の予想の低下は、危険な資産の市場にとって一般的な利益となるでしょう。

2024年の米国大統領選挙の前に残り7か月未満で、米国の財政政策は大きな変化を起こす可能性があります。財務省は遅かれ早かれ、将来の赤字需要を満たすために再び入札規模を拡大する必要があるかもしれません。また、市場も調整する必要があるかもしれません。

混乱しやすい小さな銀行

金曜日の閉会後、メディアはFDICに最初の銀行が引き継がれたと報告しましたが、FDICデータを慎重に調べた後、1月には約60億ドルの資産と40億ドルの預金がありました昨年の暴力的なレイのシリコンバレー銀行には2,000億の資産があり、署名銀行には1,100億米ドルがあり、第一共和国銀行の2,000億の資産は比類のないものであり、昨年の取引所から上場廃止されました。したがって、昨年同じように市場がデジタル通貨を「爆発」することに失敗しました。

資金の流れ

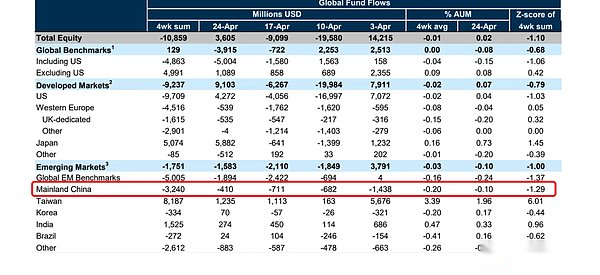

北行きの資金の記録的な流入とは対照的に、中国のコンセプト資金はEPFRキャリバーの下で7週間連続して流出します

<図>

<図>

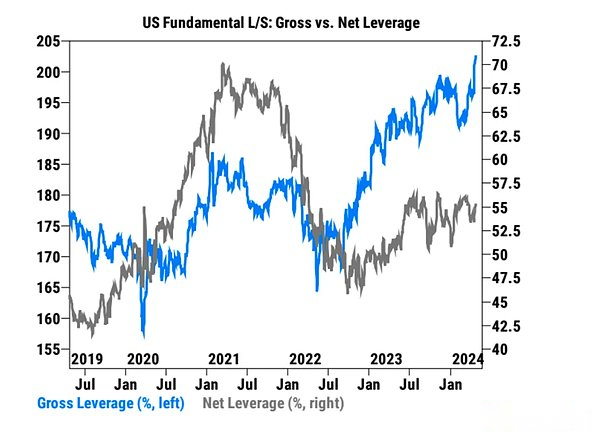

Goldman Sachsの基本的なロングショート戦略ファンドの純露出は、97四半期に1年間で55%に増加し、総レバレッジ比率は5年ぶりに達しました。

<図>

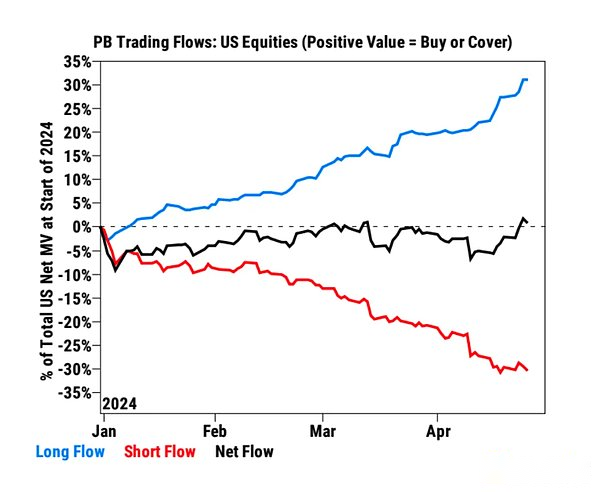

ヘッジファンドには、主にロングビーズとショートカバー(7対1の比率)によって推進される5か月で最速で、2週間連続で米国の株式を純購入します。主に情報技術とヘルスケア産業に集中しており、消費財、エネルギーなどが販売されています。

<図>

<図>

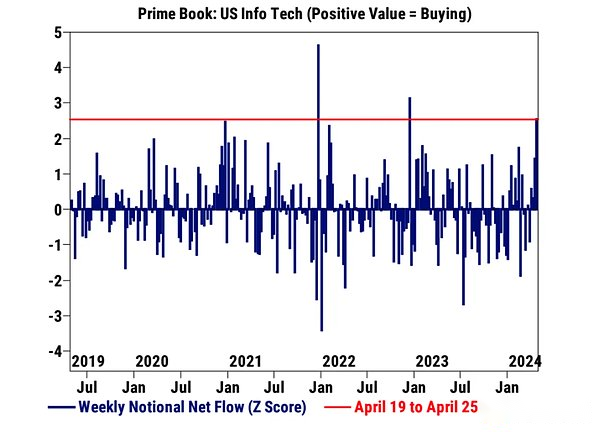

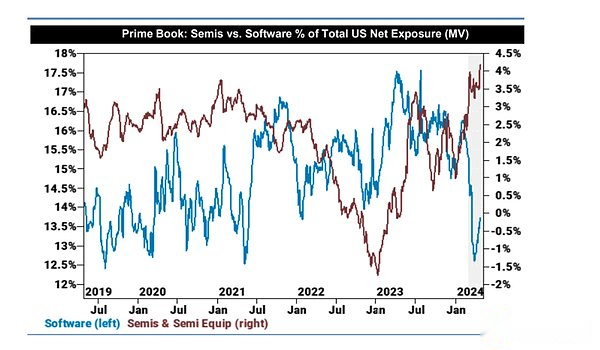

半導体株への資金の割り当ては、5年間で最高レベルに達しました。

<図>

ゴールドマンサックスの戦略家は、インフレと政策のリスクの上昇が短期的な株式市場に圧力をかける可能性があると考えています。金利市場の調整が終了し、インフレデータが改善された後、ストックブルズを増やすのに良い時期かもしれません。高品質および非米国の株式のパフォーマンスが向上する場合があります。(米国の株式リスクが蓄積するにつれて、一部の資金は、高品質の株式を低い評価とより安定したパフォーマンスで割り当てることを開始しました。米国より。

制度的視点

[JPモーガンチェイス:TSMCの技術的ブレークスルー、AI時代の重要なエンジン]

TSMCのJPMorgan Chaseの評価は、NT 900ドルの目標価格で「アッパーホールディングス」です。このレポートは、TSMCの技術革新と高度なパッケージにおける主要な地位、およびAI時代におけるその重要な役割を強調しています。最新のA16プロセスノードの発売、高度なパッケージングテクノロジーSOWのデビュー、シリコンフォトニックテクノロジーのさらなる革新など、一連の技術的ブレークスルーを通じて。TSMCは、今後数年間、半導体業界で主導的な地位を継続することが期待されています。

[フレンチ・シン:円の底の前に、最終的で鋭い衰退があるかもしれません]

Societe Generaleの外国為替ストラテジストであるKit Juckes:円は無秩序になっており、底から外れる前に最終的な急激な衰退があるかもしれないことを示しています。現在、米国の利回りは上昇していますが、日本の利回りは、過去数ヶ月にわたってレバレッジされた取引コミュニティを楽観的に保ち、円の取引を短縮するためにプラスのリターンを提供する非常に低い短期レートによって依然としてサポートされています。ただし、USD/JPYの収量ギャップは、次の数四半期で大幅に狭くなります。USD/JPYのPPPパリティが現在90レベル中期にある場合、米国の例外主義と日本化のために調整された後でも、公正価値は約110になります。

追加:ほとんどの機関は、中央銀行が円をサポートするために債券購入を調整することにより、ホーキッシュの信号を送信すると考えています。その結果、先週の日本銀行の決議は、3月に規模を維持すると述べただけであり、債券の購入を減らすことについては何も言わなかった。Bojは、このような途切れの動きを少し控えているようです。

<図>

今週をフォローしてください

今後数日のうちに、投資家は彼のメンバーのパフォーマンスに注意を向けます。Amazonは来週の火曜日に収益報告書を発表する予定であり、Appleは木曜日に発表し、Nvidiaは5月22日に発表します。

米国財務省は、月曜日と水曜日に次の財務債券発行の計画を発表します。3四半期連続で資金調達の規模を拡大した後、市場はこの四半期の資金調達、買い戻し計画、および財務大臣イェレンが提供する長期的な資金調達戦略のさらなる説明を綿密に監視しました。

ただし、一連の興味深いデータは、米国財務省が予想外に資金調達の期待を下げる可能性があることを示唆している可能性があります。

さらに、水曜日のFRBの政策決定に注意を払う必要があり、短期的に金利削減の可能性を評価するために、パウエル会長の記者会見に注意を払う必要があります。市場は、FOMCのミーティング後の声明があまり変わらないことを期待しており、新しいドットマップのリリースはありません。

パウエル議長は、短期的に現在の金融政策の姿勢を変更することは期待されていません。彼は、最近のデータがインフレ率が低下するという彼の自信を強化していないという最近のコメントを繰り返しているかもしれません。最新の連邦基金先物の暗黙金利は、1.3倍/34bpsしか年間金利を削減すると予想されることを考えると、パウエルがより多くの鷹のスピーチを与えなければ、収穫量が増える余地が増えます。アップサイドの部屋よりも。

さらに、FRBがバランスシートを遅くしてテープQTをウォームアップすることについて声明を発行するかどうかに注意を払う必要があります。米国財務省の金利。