La semaine dernière, il y a eu de nombreux rapports financiers de grandes entreprises, de données sur le PIB et des informations économiques telles que les indicateurs d’inflation qui sont préoccupés par la Réserve fédérale. Affiché des fluctuations importantes.Après avoir chuté de 5,4% la semaine dernière, le NASDAQ 100 a rebondi 4% cette semaine, le S&P Small Cap Russell 2000 a augmenté de plus de 2%, et la moyenne industrielle de Dow Jones a augmenté de moins de 1%

Nous avons constaté que le récit principal du marché n’a pas changé fondamentalement – le rythme de la croissance économique a légèrement ralenti, la pression de l’inflation était élevée, les tensions géopolitiques se sont poursuivies et les taux d’intérêt ont légèrement augmenté.mais

-

Les données du marché du travail continue d’être fortes

-

L’environnement de marché actuel est dans un processus de réinflation plutôt que d’une récession

-

Il y a toujours une base pour la récupération de la fabrication mondiale

-

Dans les données du PIB qui vient d’être publiée, les dépenses de consommation personnelle augmentent toujours à un taux relativement sain de 2,5%.

-

Les dépenses d’équipement d’entreprise ont augmenté pour la première fois en près d’un an, avec le taux de croissance le plus rapide de l’investissement résidentiel en plus de trois ans

Par conséquent, à moyen terme, l’environnement global est toujours bénéfique pour l’investissement des actifs à risque.

Figure: Tous les secteurs S&P ont fermé plus haut la semaine dernière

Les bénéfices des Big Seven devraient augmenter de 47% en glissement annuel au premier trimestre, dépassant facilement la croissance attendue des bénéfices de 2% du S&P 500.Parmi les quatre sociétés qui ont annoncé leurs résultats la semaine dernière, trois d’entre elles ont augmenté en actions (Tesla, Alphabet, Microsoft), parmi lesquelles Alphabet a performé et a annoncé des dividendes pour la première fois.Mais Meta, qui a été forte auparavant, a chuté alors que la société a publié des prévisions de revenus inférieures à ce que les dépenses en capital ciblant des dépenses en capital plus élevées pour soutenir l’IA.

De la tendance de la méta, les investisseurs sont plus préoccupés par les futurs plans d’investissement et de dépenses des grandes entreprises technologiques, pas seulement leur rentabilité actuelle.Meta a annoncé que cela augmenterait les investissements dans les infrastructures d’IA cette année à 10 milliards de dollars, donc les dépenses importantes font peur aux investisseurs et font que le cours de l’action plonge de 15%.

Meta, Microsoft, Tesla et Google avaient un solde en espèces total pouvant atteindre 275 milliards de dollars à la fin du premier trimestre.Si une entreprise utilise son énorme montant d’argent pour faire des acquisitions stratégiques, elle rendra les investisseurs heureux.Ils ne veulent pas voir les entreprises dépenser beaucoup d’argent pour des projets qui ne savent pas quand ils seront rentables.Il a l’impression que les investisseurs sont limités en patience avec des actions technologiques à haute évaluation maintenant, et ils attendent avec impatience des rendements rapides.

Un épisode est que l’initié de Bytedance a rapporté que si l’affaire est finalement perdue, la société est plus encline à fermer l’ensemble du logiciel aux États-Unis.D’une part, Tiktok est toujours une perte pour les octets, avec une petite proportion de revenus, et la fermeture a peu d’impact sur les performances de l’entreprise.D’un autre côté, l’algorithme sous-jacent de l’application est un secret commercial des octets et ne peut être vendu.Si Tiktok est finalement désactivé, le plus grand bénéficiaire sera certainement Meta.

Le marché boursier chinois devient une marchandise chaude

Récemment, les banques d’investissement à l’étranger telles que Morgan Stanley, UBS et Goldman Sachs ont augmenté les notations du marché boursier chinois. .

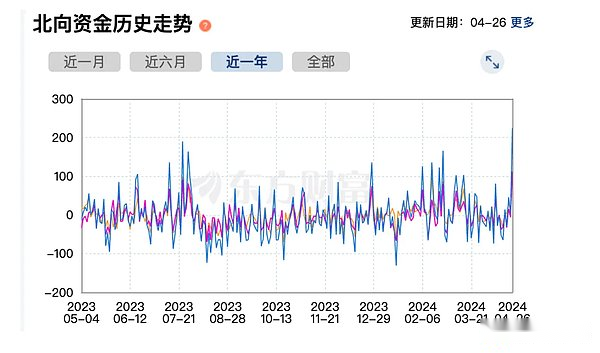

Les entrées nettes des fonds en direction nord ont atteint des sommets record la semaine dernière, le CSI300 augmentant de 1,2%, et le MXCN (MSCI China Concept Index) et l’indice Hang Seng en hausse de 8,0% et 8,8% respectivement, qui sont les meilleurs rendements hebdomadaires depuis décembre 2022 , Le secteur technologique a mené la hausse (+ 13,4%).Les analystes estiment que l’attractivité des faibles évaluations sur le marché des A-Share émerge progressivement. être marginalement amélioré.

Un autre signe positif est le marché immobilier. Les maisons à main vendues ont considérablement augmenté.John Lam, le premier analyste qui a attribué une note de « vente » à China Evergrande au début de 2021, a déclaré qu’après l’ajustement, l’industrie immobilière chinoise se prépare à se remettre lentement, et il est prévu que les ventes et les prix de l’industrie immobilière de la Chine ne pas être des hausse, mais le déclin s’atténuera.Il estime que les ventes résidentielles nationales peuvent tomber en superficie par zone, contre une baisse record de 27% en 2022.Le nouveau taux d’exploitation à domicile peut baisser de 7%, se rétrécissant par rapport à la baisse de 39% en 2022.Une fois que les prix des logements se stabilisent, la demande refoulée reviendra, car la baisse des prix de l’immobilier au cours des trois dernières années a entraîné des retards dans l’achat.

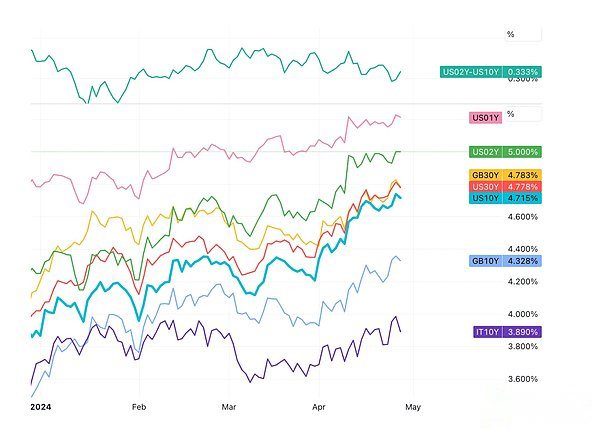

En termes de taux d’intérêt, le taux d’intérêt des obligations du Trésor à 10 ans a clôturé à 4,66% la semaine dernière, approchant progressivement de 5% et le taux d’intérêt des obligations du Trésor à 2 ans a clôturé à 5%. 183 milliards de dollars de nouveaux obligations de trésorerie.La demande d’émission d’obligations du Trésor à 2 ans est forte, et les obligations du Trésor à 5 ans et 7 ans ne sont pas mal non plus.

Les taux d’intérêt élevés ne sont généralement pas propices au renforcement du marché boursier:

L’huile a rebondi la semaine dernière, en hausse de 1,92%.Le pétrole brut WTI a clôturé à 83,64 $ US, et le dollar américain est essentiellement aplati DXY a clôturé à 106,09.L’or a chuté de 2% pour clôturer à 2 337 $, les craintes de l’escalade des conflits au Moyen-Orient s’estompa.L’indice des métaux industriels a légèrement baissé de 1,2%.

Les crypto-monnaies manquent de nouveaux catalyseurs

En raison de son manque de nouveaux catalyseurs, le rebond favorable du sentiment de macro-marchand n’a pas réussi à conduire les crypto-monnaies. La première fois depuis sa sortie.

Après que le conflit entre l’Iran et Israël s’est amélioré et que le bitcoin a réussi à réduire de moitié, le marché de la cryptographie a rebondi et BTC est passé à plus de 67 000 $.Avec le premier ETH ETH à Hong Kong sur le point d’être répertorié mardi, ETH a augmenté de 7% + au cours du week-end.En outre, la société de développement Ethereum Consensys a déposé une plainte contre la SEC pour des motifs de dépassement réglementaire afin de contrer l’avis de puits reçus le 10 avril (indiquant que la SEC travaille dur pour déposer une affaire). n’est pas rare, c’est un bon match qu’Ethereum a également couvert la pression réglementaire.

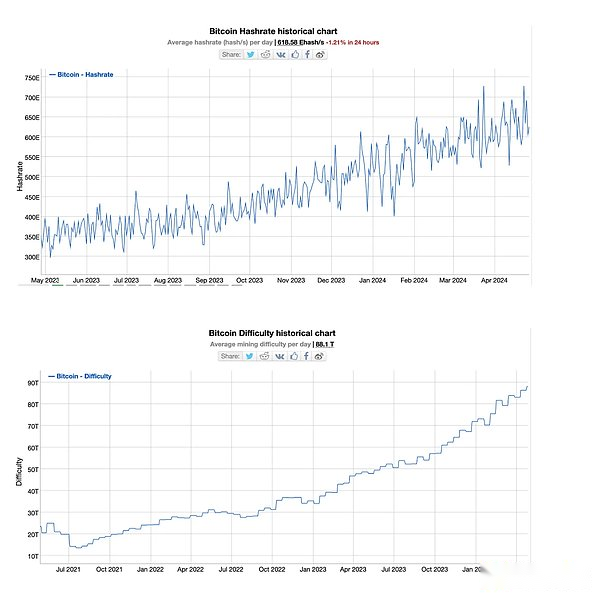

Après la réduction de la version, la puissance de calcul du réseau BTC est restée élevée et n’a pas diminué de manière significative, mais la difficulté de l’exploitation minière a augmenté:

Trump est plus proche de la politique monétaire qui lâche

Politiquement, le Wall Street Journal a publié un article lourd sur l’équipe Trump complote pour manipuler la Réserve fédérale après avoir pris ses fonctions.Trump espère que le président de la Fed pourra communiquer avec lui et promouvoir des politiques monétaires qui correspondent à ses souhaits.Malgré les préoccupations, il y a des obstacles à l’impact de Trump sur la Fed dans le fonctionnement réel, comme le FOMC n’a pas d’espace, et la confiance du marché dans l’indépendance de la Fed est cruciale.Ces discussions et plans ne méritent plus qu’après réélu Trump, mais de cela peut renforcer une confiance du marché – c’est-à-dire que la probabilité que Trump gagne soit une augmentation de la politique monétaire plus lâche, une inflation à long terme plus élevée.

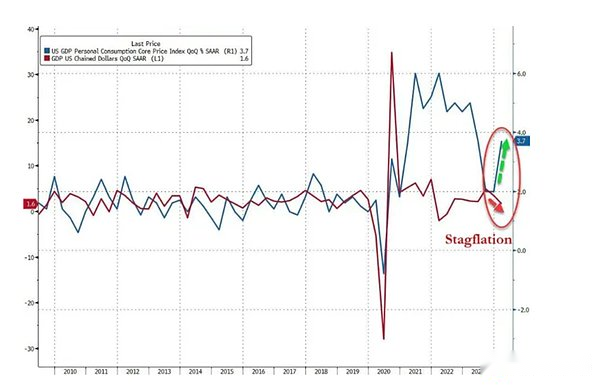

Signes de stagflation

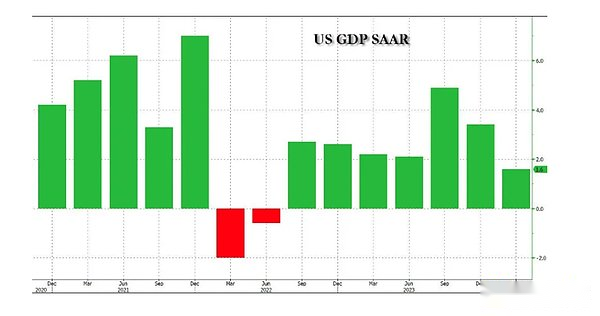

La valeur initiale trimestrielle annualisée du PIB réel américain au premier trimestre a augmenté de 1,6%, bien en deçà des attentes du marché de 2,5%, et un ralentissement net de 3,4% au quatrième trimestre de l’année dernière.Mais l’indice des prix pondéré en fonction du PIB au premier trimestre était de 3,1%, supérieur à 3,0%, soit presque le double du 1,6% au quatrième trimestre.

Les dépenses de consommation personnelle (PCE) ont augmenté de 2,5% sur la base du trimestre précédent, un ralentissement net par rapport à la valeur précédente de 3,3%, également inférieure aux 3% attendus; a augmenté de 3,7% sur la base annuelle d’un trimestre de mois, il a dépassé les attentes de 3,4%, presque le double des 2% précédents et a été la première croissance trimestrielle en un an.Il montre que l’inflation centrale est toujours têtue.

Les signes de stagflation sont la logique de base de la plongeon du marché jeudi.

Les plans d’émission d’obligations modérés peuvent apporter l’optimisme

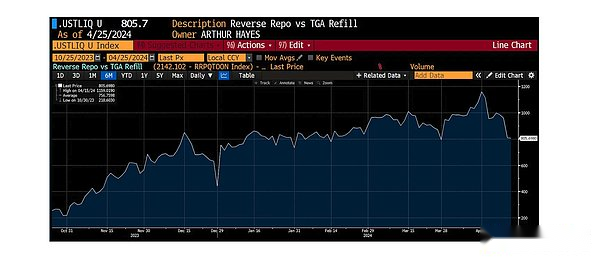

Le niveau de trésorerie actuel du Département du Trésor américain est bien au-delà du plafond de prévision précédent.Hier, le ministère des Finances comptait environ 955 milliards de dollars sur son compte général, 205 milliards de dollars de plus que prévu.Le niveau de trésorerie du ministère des Finances a considérablement augmenté principalement en raison du revenu élevé inattendu de l’impôt sur les gains en capital le 15 avril.

Dans le contexte de « avec des céréales excédentaires à la main », le ministère des Finances n’a pas besoin d’urgence d’émettre des factures à court terme, ce qui a entraîné la nécessité de baisser l’équilibre RRP à près de 0.En d’autres termes, la liquidité systémique aux États-Unis ne tombera pas à un niveau qui déclenche le marché de la panique à court terme.

Le Département du Trésor américain a accéléré son émission d’obligations au cours de la dernière année, mais il semble maintenant que cet élan soit sur le point d’être suspendu.Par rapport à l’exercice 2023, le déficit budgétaire fédéral s’est rétréci au cours de l’exercice 2024, principalement en raison d’une forte croissance des revenus et d’une dépense fondamentale.

Par conséquent, la baisse des attentes d’émission de dettes sera un avantage général pour le marché des actifs risqués.

Avec moins de sept mois avant l’élection présidentielle américaine de 2024, la politique budgétaire américaine peut subir des changements majeurs.Le ministère des Finances pourrait tôt ou tard avoir besoin d’élargir à nouveau l’échelle des enchères pour répondre à la demande de déficit future, et le marché pourrait également devoir s’adapter.

Une petite banque facile à gâcher

Après la clôture de vendredi, les médias ont indiqué que la First Bank américaine a été reprise par la FDIC, mais après un regard attentif sur les données de la FDIC, la République avait d’abord environ 6 milliards de dollars d’actifs et 4 milliards de dollars de dépôts en janvier. Small, par rapport à la violente Banque de la Silicon Valley de l’année dernière, a 200 milliards d’actifs, la Banque de signature a 110 milliards de dollars américains et les 230 milliards d’actifs de la First Republic Bank sont incomparables et il a été radié par la bourse l’année dernière.Par conséquent, il n’a pas fait qu’augmenter le marché « exploser » la monnaie numérique de la même manière l’an dernier.

Flux de fonds

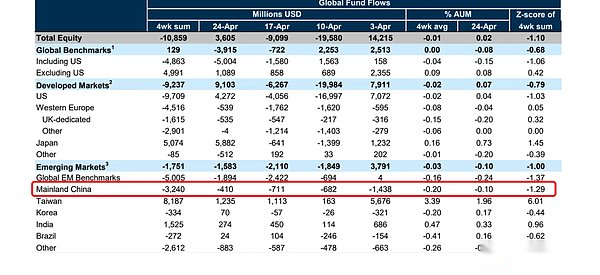

Les fonds du concept chinois s’écoulent pendant sept semaines consécutives sous le calibre EPFR, contrairement à l’afflux record des fonds en direction nord

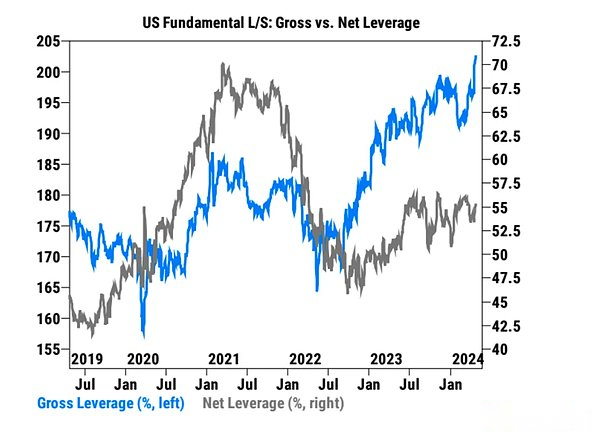

L’exposition nette des fonds de stratégie fondamentale de Goldman Sachs à long terme a atteint 55%, au 97e trimestre en un an, avec un ratio de levier total atteignant un sommet de cinq ans.

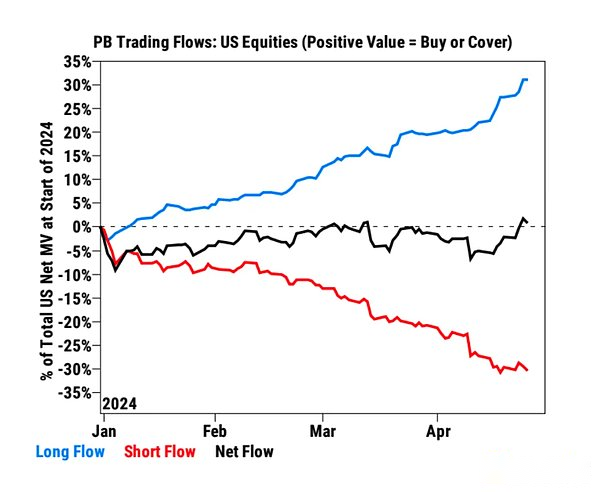

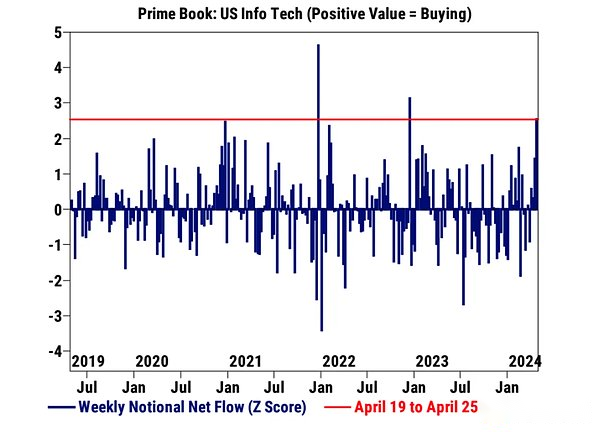

Les hedge funds ont des achats nets d’actions américaines pour la deuxième semaine consécutive, la plus rapide en cinq mois, principalement entraînée par les achats longs et la couverture courte (ratio 7 à 1).Il est principalement concentré dans les industries des technologies de l’information et de la santé, et les biens de consommation, l’énergie, etc. sont vendus.

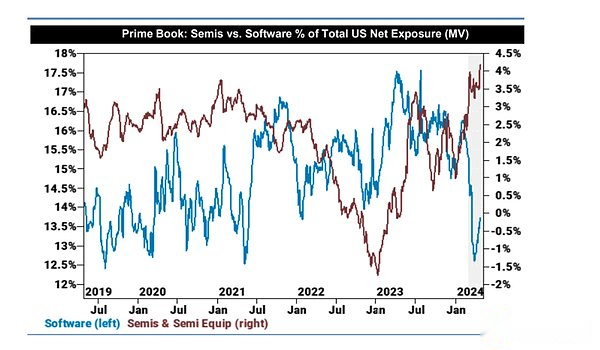

L’allocation des fonds aux actions de semi-conducteurs a atteint le plus haut niveau en cinq ans.

Les stratèges de Goldman Sachs estiment que l’augmentation des risques d’inflation et de politique peut exercer une pression sur les marchés boursiers à court terme.Une fois l’ajustement du marché des taux d’intérêt et les données d’inflation s’améliorent, il peut s’agir du bon moment pour augmenter les taureaux d’origine.Les actions de haute qualité et non américaines peuvent mieux fonctionner.(Au fur et à mesure que les risques d’action américains s’accumulent, certains fonds ont commencé à allouer des actions de haute qualité avec des évaluations plus faibles et des performances plus stables, ainsi que des marchés non américains avec des fondamentaux améliorés pour équilibrer les risques de portefeuille. Ces marchés peuvent être dans le cycle d’assouplissement ou plus tôt que les États-Unis.

Perspective institutionnelle

[JP Morgan Chase: les percées technologiques de TSMC, le moteur clé de l’ère AI]

La note JPMorgan Chase de TSMC est « Upper Holdings » avec un prix cible de 900 $ NT.Le rapport met en évidence la position principale de TSMC dans l’innovation technologique et les emballages avancés, et son rôle clé dans l’ère de l’IA.Grâce à une série de percées technologiques, y compris le lancement du dernier nœud de processus A16, les débuts de la technologie avancée de la technologie de l’emballage et l’innovation supplémentaire dans la technologie photonique du silicium.Le TSMC devrait poursuivre sa position principale dans l’industrie des semi-conducteurs au cours des prochaines années.

[French Xing: Avant les fonds yen, il peut y avoir une baisse finale et nette]

Kit Juckes, stratège Forex chez Societe General: Le yen est devenu désordonné, indiquant qu’il peut y avoir une forte baisse finale avant le fond.Actuellement, les rendements américains augmentent, tandis que les rendements japonais sont toujours soutenus par des taux à court terme très faibles qui fournissent des rendements positifs pour les échanges de yens à court-circuit, gardant la communauté commerciale à effet de levier optimiste au cours des derniers mois.Cependant, l’écart de rendement USD / JPY se rétrécira considérablement au cours des prochains trimestres.Si la parité PPP de l’USD / JPY est maintenant au milieu du milieu de 90, la juste valeur sera toujours environ 110 même après avoir été ajustée pour l’exceptionnalisme et la japonisation américaines.

Ajouté: La plupart des institutions estiment que la banque centrale enverra des signaux belliciens en ajustant les achats d’obligations pour soutenir le yen.En conséquence, la résolution de la Banque du Japon la semaine dernière a seulement déclaré qu’elle maintiendrait son échelle en mars, et elle n’a rien dit sur la réduction des achats d’obligations.Boj semble avoir un peu de s’abstenir du taux de change.

Suivez cette semaine

Dans les prochains jours, les investisseurs tournent leur attention vers la performance de ses membres.Amazon devrait publier son rapport sur les résultats mardi prochain, Apple l’annoncera jeudi et Nvidia l’annoncera le 22 mai.

Le Département du Trésor américain annoncera des plans pour le prochain trimestre d’émission d’obligations du Trésor lundi et mercredi.Après avoir augmenté l’ampleur du financement de trois trimestres consécutifs, le marché surveille étroitement le financement de ce trimestre, les plans de rachat et les explications supplémentaires de la stratégie de financement à long terme fournie par le ministre des Finances Yellen.

Cependant, une série de données intéressantes peut suggérer que le Département du Trésor américain pourrait réduire les attentes de financement de façon inattendue – qui fera pression sur les obligations.

En outre, l’attention doit être accordée à la décision politique de la Fed mercredi et à la conférence de presse du président Powell pour évaluer la possibilité d’une baisse de taux à court terme.Le marché s’attend à ce que la déclaration post-réunion de FOMC ne change pas beaucoup, et qu’il n’y aura pas de nouvelle version de la carte des points.

Le président Powell ne devrait pas modifier sa position actuelle de politique monétaire à court terme.Il peut réitérer les commentaires récents selon lesquels les données récentes n’ont pas renforcé sa confiance que l’inflation baissera.Étant donné que les derniers fonds d’intérêt implicites des derniers fonds fédéraux devraient réduire les taux d’intérêt pour toute l’année seulement 1,3 fois / 34 sbps, il est très extrême, si Powell ne prononce pas un discours nettement plus belliciste, il y a plus de place pour les rendements pour tomber que la salle à la hausse.

En outre, il est nécessaire de prêter attention à la question de savoir si la Fed publiera une déclaration sur le ralentissement du bilan pour réchauffer la bande QT, tout en préparant le resserrement soudain possible de la liquidité sur le marché monétaire et en ralentissant le récent à la hausse rapide taux des taux d’intérêt des obligations du Trésor américain.