Auteur: Charles Shen @ inweb3.com

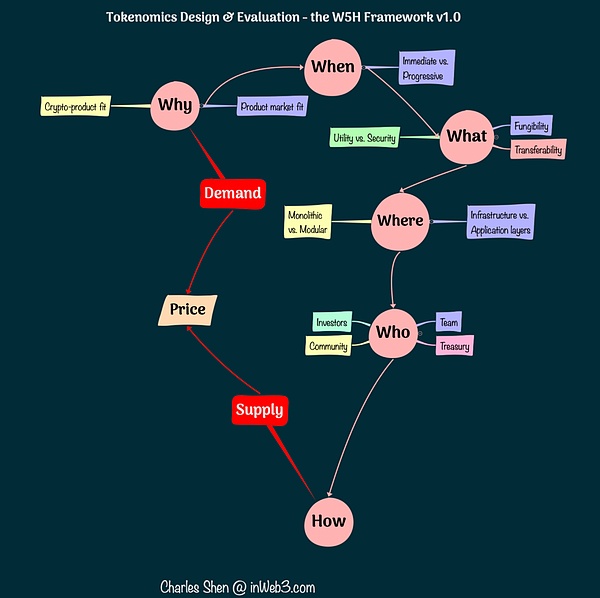

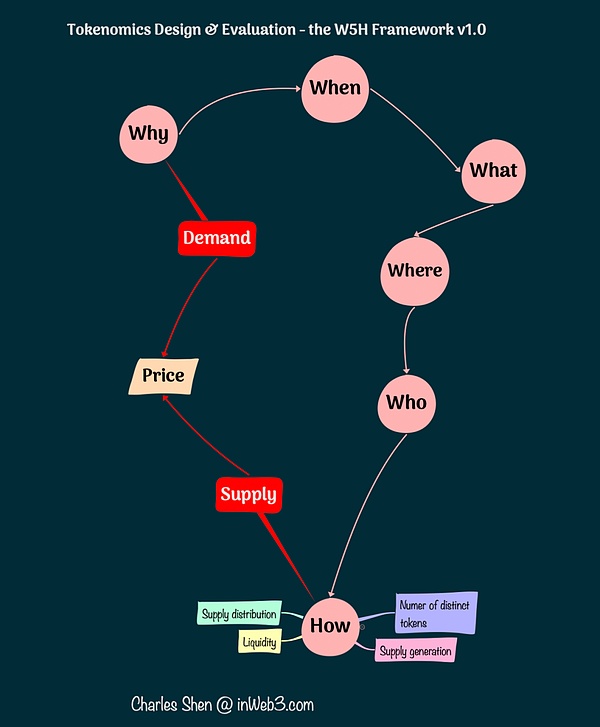

Dans les deux premiers articles, nous avons discuté des cinq « WS » du cadre W5H: à savoir « Pourquoi, quand, quoi, où, qui ».Parmi eux, « pourquoi » explore la rationalité des jetons et la création de valeur durable des économies cryptographiques derrière eux; sur quels jetons de réseau blockchain devraient être créés; « qui » examine quels participants de l’écosystème conviennent à la possession de jetons.

Dans cet article, nous continuerons d’explorer «comment concevoir des jetons».Certes,La discussion sur «Comment concevoir des jetons» peut être très large.Cet article discutera de plusieurs de ces questions clés, notamment le nombre de jetons différents nécessaires, comment générer et allouer l’approvisionnement en jetons, comment distribuer des jetons et comment construire des liquidités pour les jetons.

Déterminez combien de jetons différents sont nécessaires pour le projet

Lors de l’analyse de «pourquoi des jetons sont nécessaires», nous constatons souvent que les pièces modernes peuvent jouer plusieurs rôles dans des projets pour aider à atteindre les objectifs du système.En d’autres termes, les jetons peuvent avoir diverses fonctions et peuvent également avoir des droits de gouvernance.Naturellement, nous pensons à une question:Combien de jetons différents sont nécessaires dans le projet?Ou, devrions-nous intégrer toutes les fonctionnalités en un seul jeton?

Avant de répondre à cette question, nous devons d’abord clarifier la définition de « différents jetons » dans le projet.En règle générale, lors de la référence aux jetons de projet, nous nous référons à des jetons natifs spécialement créés pour un projet spécifique.Cependant, même les jetons natifs ont des types différents.Prenez Sushi, la plate-forme de trading Defi, comme exemple, qui a les sushis token natifs.Après un utilisateur, les gages de sushi, il recevra des jetons Xsushi, qui peuvent accumuler des frais de transaction des échanges de sushis et apporter des avantages aux détenteurs.Les utilisateurs peuvent échanger Xsushi à tout moment pour récupérer les sushis promis d’origine et les avantages générés.Par conséquent, Xsushi n’est qu’une variante générateurs de bénéfices des sushis, qui n’est qu’une forme d’emballage ou dérivée du jeton de base.Nous ne considérons pas ces jetons comme vraiment «des jetons différents» dans le projet.

Comment décider comment utiliser plusieurs jetons différents en fonction de l’objectif de jeton déterminé n’est pas une tâche facile.Chaque cible peut utiliser un jeton séparé.Mais en utilisant plusieurs jetons différents dans un projet, l’inconvénient de cette approche est que la valeur de chaque jeton est dispersée et que la liquidité de chaque jeton est réduite, ce qui peut finalement affecter le développement global du projet.De plus, les jetons qui sont complètement indépendants ne peuvent pas profiter des synergies qui peuvent être générées par l’intégration stratégique.

Le «modèle à double jeton» est un modèle largement utilisé dans lequel les fonctions de gouvernance et de non-gouvernement sont transportées par deux jetons différents.Axie Infinity Game est un exemple typique, où les jetons AXS supposent que le rôle de gouvernance et les jetons SLP agissent comme une monnaie dans le jeu.Cependant,Le modèle à double jeton n’est pas une solution courante au problème, car l’utilité des jetons est bien plus que la gouvernance et la monnaie.

Pour résoudre ce problème, nous pouvons adopter l’approche générale suivante:

-

Énumérez tous les objectifs que nous voulons atteindre (tels que des fonctionnalités spécifiques des produits ou des objectifs d’incitation).Ces informations doivent être obtenues à partir de l’étape « pourquoi les jetons » dans la première partie de cette série.

-

Supposons que chaque cible se voit attribuer un jeton indépendant.

-

Discutez si certains jetons peuvent être intégrés en fonction de la cohérence des intérêts des détenteurs potentiels.

-

Les solutions technologiques itératives garantissent que la logique métier requise est réalisée tout en rendant l’intégration des jetons possible.

-

Dans ce processus, d’autres attributs de chaque jeton candidat, tels que la substituabilité, les applications et les infrastructures, doivent également être pris en compte.

Il y a plusieurs choses importantes à retenir lors de la prise de décisions:

Les résultats de la décision finale dépendent fortement de la mise en œuvre de solutions réelles, et même des produits similaires, les résultats peuvent varier considérablement.

Le niveau de cohérence des parties prenantes est essentiel pour déterminer si plusieurs objectifs peuvent être fusionnés dans le même jeton.

La combinaison d’objectifs à différents niveaux de la pile de réseau présente des risques supplémentaires, ce qui nécessite une attention particulière.

La décision de choisir différents jetons n’est qu’une partie de la conception, et il ne garantit pas si la structure de base du projet est solide.

Dans l’annexe de cet article, nous montrons comment les étapes ci-dessus sont appliquées à travers plusieurs études de cas de projets décentralisés de stablecoin et reflètent la manifestation de ces considérations dans le processus réel.

Générer et allouer l’approvisionnement en jetons

Une fois que nous avons identifié les jetons que nous voulons créer, l’étape suivante consiste à considérer comment générer et fournir ces jetons.

Alimentation maximale:Lors de la formulation d’un plan de génération de jetons, nous devons d’abord déterminer si l’offre totale de jetons est limitée ou illimitée.Cette décision elle-même ne détermine pas la santé de la conception de jetons, car ce qui compte vraiment, c’est l’équilibre continu entre l’offre et la demande.Par exemple, parmi les principales crypto-monnaies, l’offre maximale de Bitcoin (BTC) est fixée à 21 millions, tandis que l’offre d’Ethereum (ETH) est illimité.Certains projets définissent une offre maximale basée sur le nombre estimé de détenteurs pour éviter les quantités décimales de jetons.

Calendrier de la montée en pièce:Bien que tous les jetons puissent être frappés en une seule fois, il est plus courant d’augmenter progressivement l’alimentation maximale au fil du temps, car cela est plus propice à la régulation de l’offre.Il existe deux façons principales d’y parvenir: le casting à la demande ou les émissions comme prévu.Par exemple, le stablecoin DAI de Makerdao peut être frappé à tout moment en fournissant des garanties correspondantes, sans calendrier de ponte ou en plaquettes d’alimentation fixe.La blockchain Bitcoin génère un bloc toutes les 10 minutes et crée de nouveaux Bitcoins dans chaque nouveau bloc, un processus qui se poursuivra jusqu’à ce que le nombre maximal de bitcoins soit atteint.

Tableau d’allocation:Les projets développent généralement un tableau d’allocation pour clarifier comment les différentes parties prenantes clés alloueront l’offre de jetons.Il convient de noter que nous ne voulons pas maintenir des jetons trop concentrés, car une concentration excessive peut entraîner le fonctionnement du prix des jetons facilement par quelques grands investisseurs.Par exemple, un rapport de Coopahtroopa et Lstephanian résume les données de 60 projets et propose certains exemples d’allocation tels que l’équipe 17,5%, les investisseurs 17,5%, la communauté précoce (Airdrop) 5%, les incitations écologiques 10% et 50% budgétaires.Bien que le rapport de suivi de Liquifi adopte différentes définitions de classification, des conclusions similaires ont été tirées.Il y a aussi la soi-disant exception de la «publication équitable», où des jetons sont offerts à tous les participants de manière équitable et transparente, donc aucune distribution ne sera effectuée à l’équipe, aux investisseurs ou à des parties prenantes spécifiques au stade initial.La finance de nos faits adopte cette méthode d’émission équitable, ses jetons YFI non pré-alloués, et n’importe qui peut obtenir son approvisionnement en jetons initial en participant à son pool de liquidités initial.

Distribuer des jetons aux principales parties prenantes

Une partie de l’approvisionnement en jetonCela se fait de diverses manières, y compris la collecte de fonds ou pour les incitations communautaires, par le biais de préventes ou de récompenses.

Pour les jetons qui ne sont pas pré-alloués pour l’émission initiale, tels que les jetons situés dans le service de pool d’incitation et de financement de l’écosystème, ils peuvent être en permanence alloués aux parties prenantes concernées en fonction du processus de gouvernance du projet.

Si les jetons sont distribués en grande quantité à des coûts extrêmement bas ou non, en particulier dans les plans d’émission de jetons accompagnés d’attentes d’inflation, une pression de vente défavorable peut survenir et interférer avec la relation de l’offre et de la demande du jeton.Pour résoudre ce problème, des stratégies dérivées de la théorie des jeux et de la théorie de la conception du mécanisme économique ont été adoptées, et nous explorerons davantage ces stratégies dans la partie IV de cette série.

Distribuer des jetons aux investisseurs

La distribution des jetons aux investisseurs privés se fait généralement par le biais de ventes à prix réduit en échange de leurs investissements à haut risque dans les premiers stades du projet.La distribution des jetons aux investisseurs publics fait face à de plus grands défis en raison de l’incertitude légale.Les offres de jeton initiales (ICO) étaient autrefois une méthode largement adoptée de financement participatif cryptographique, mais cette méthode a été limitée en raison d’un contrôle réglementaire strict.En 2022, les gens se réfèrent généralement à l’émission de jetons initiale en tant qu’événement de génération de jeton (TGE).TGE rend généralement les jetons ouverts au public et peut prendre de nombreuses formes, telles que l’offre de Dex initiale (IDO) et l’offre d’échange initiale (IEO).Certaines équipes proposent une dénomination très créative pour attirer la participation du public à la collecte de fonds initiaux.Par exemple, le projet Jpeg’d permet à ceux qui ont évalué les NFT, tels que les détenteurs de cryptopunk, d’utiliser leur NFT comme garantie pour obtenir des prêts.Avant le lancement du projet fin avril 2022, l’équipe a organisé un événement en février intitulé «Événement de don de jetons».Ils invitent le public à faire don d’Ethereum (ETH) au projet et, en retour, ces donateurs partageront 30% du token natif du projet, JPEG, en proportion.

Distribuer des jetons aux communautés et aux équipes

De nombreux projets de crypto distribueront gratuitement des jetons aux membres de la communauté et aux équipes principales concernant les premiers stades, visant à lancer la communauté ou à récompenser les équipes de base.

Airdrop est un moyen courant de distribuer gratuitement les jetons.Avant d’effectuer avec succès Airdrops, le projet doit d’abord déterminer l’adresse du destinataire qualifié.Bien que l’obtention de l’adresse de l’équipe principale soit relativement simple, la détermination de l’adresse d’un membre de la communauté qualifié peut être plus difficile.Cette décision est généralement prise par les agences de gouvernance de projet, qu’il s’agisse d’une équipe centralisée ou d’une agence de gouvernance décentralisée.

Au début du projet, de nombreux projets utilisent le moment où les membres de la communauté commencent à interagir avec le produit comme base principale pour identifier les utilisateurs fidèles.Par exemple, uniswap gardait le jeton à un portefeuille qui a eu au moins une interaction juste avant la date de sortie du jeton.

Un mécanisme de qualification basé sur le temps a l’inconvénient qu’il puisse attirer les gens à satisfaire l’espace d’investissement vide en créant plusieurs portefeuilles et en effectuant des transactions de bot simples, qui ne sont pas réellement des utilisateurs réels, mais plus comme des attaques de Sybil.Par conséquent, les parachts aériens ultérieurs augmentent le seuil de participation et nécessitent des interactions plus significatives avec le protocole, telles que la duplication et les modèles d’utilisation plus réels, réalisant ainsi des améliorations globales.

La carte aérienne du Service de nom Ethereum (ENS) est affectée aux personnes qui ont enregistré le nom de domaine « .eth » avant une date spécifique.Étant donné que l’enregistrement du nom de domaine est un processus unique impliquant plusieurs étapes et coûts, cela réduit la possibilité de manipuler les procédures de qualification.

Rarente est une plate-forme de trading NFT qui alloue initialement les Airdrops hebdomadaires en fonction des activités de trading des acheteurs et des vendeurs.Ce comportement conduit finalement à la décision de vote de la gouvernance du protocole pour mettre fin à ce mécanisme de distribution de récompense.

Le dernier plateau aérien d’Optimism a encore affiné le mécanisme de qualification, couvrant plusieurs cycles de bornes aériennes et a souligné les avantages comportementaux des utilisateurs cibles.Son premier plateau aérien couvre les premiers adoptants actifs du système d’optimisme.Étant donné que l’optimisme est le deuxième protocole de couche d’Ethereum, ses Airdrops ciblent également les participants actifs Ethereum qui sont très cohérents avec les objectifs du projet, tels que les électeurs DAO, les multisignes, les donateurs de Gitcoin et les utilisateurs qui sont toujours actifs dans Ethereum.

La définition avec précision du groupe des parties prenantes cible est une façon d’identifier la population aérienne attendue;Par exemple, Hopdao fournit des récompenses à la communauté des utilisateurs qui rapporte des attaquants de Sybil et permet aux attaquants de Sybil de signaler leur inconduite par eux-mêmes afin que ces attaquants puissent toujours recevoir la récompense allouée.S’ils ne se rendent pas mais sont signalés par d’autres, ils ne trouveront rien.

Les normes d’allocation de jetons peuvent également considérer les performances réelles des utilisateurs fournissant des services au réseau.Le protocole covalent est un réseau d’accès aux données blockchain distribué qui utilise des jetons pour payer des frais aux nœuds qui fournissent des services réseau.De plus, les nœuds les plus performants peuvent recevoir des multiples de bonus supplémentaires en termes de latence et de fiabilité.

L’efficacité des Airdrops a été remise en question.En plus des Airdrops, une autre façon d’atteindre l’allocation de jetons consiste à verrouiller la position et le plateau aérien.Contrairement à Airdrops, le verrouillage des Airdrops nécessite que le récepteur verrouille certains actifs cryptographiques pendant une période de temps pour recevoir des récompenses en jeton, entraînant ainsi des coûts d’opportunité aux bénéficiaires de jeton.Cette approche est souvent bénéfique pour le projet.Par exemple, le stand de verrouillage d’échange décentralisé d’Astroport oblige les membres de la communauté à verrouiller les jetons LP pour recevoir des récompenses à jetons Astro.Ce processus aide le protocole à accumuler la liquidité et implémente simultanément l’allocation de jetons initiaux.Le destinataire de la carte aérienne verrouillée «gagne» en fait les jetons, une variante du modèle d’allocation de valeur de «jalonnement et de participation» dont nous discuterons dans la partie 5 de cette série.La différence est que les actifs verrouillés ne sont généralement pas le jeton de récompense lui-même (si le jeton de récompense n’a pas été distribué), et s’il n’y a pas d’autres exigences d’activité, aucune pénalité n’est impliquée.

Gérer la liquidité des jetons initiaux

La liquidité est un facteur clé qui détermine la difficulté des utilisateurs à acheter et à vendre des jetons spécifiques.La liquidité d’un projet Web3 peut être comparée à la bande passante d’un projet Web2.Si l’économie des jetons est comparée à une ville réelle, la liquidité disponible est comme une autoroute reliant la ville avec le monde extérieur.Il s’agit essentiellement d’une entrée du monde économique symbolique.Une liquidité inadéquate peut entraîner une « prime de liquidité » qui fait que le jeton se négocie en dessous de sa valeur intrinsèque.Les méthodes d’amélioration des liquidités comprennent la mise à profit des marchands professionnels dans les échanges centralisés et l’établissement de pools de liquidité profonds dans les échanges décentralisés.Mais pour les jetons nouvellement lancés, le lancement de la liquidité initiale est un défi majeur.

Déterminer l’appariement des liquidités

Avant que le jeton ne soit répertorié, nous devons décider quel jeton existant doit être jumelé.Une pratique courante consiste à choisir les jetons d’infrastructure de la blockchain comme objet de jumelage.Par exemple, si le projet est sur Ethereum, ETH est généralement choisi comme appariement.La raison de ce choix est que les jetons d’infrastructure sont généralement les plus utilisés dans l’écosystème de la blockchain, et associés à eux peuvent maximiser l’effet de la liquidité initiale.Une autre option populaire consiste à s’associer à des stablecoins, comme USDC, qui est plus pratique pour les détenteurs de pièces qui souhaitent réduire la volatilité.Bien que la création de plusieurs paires de liquidités puisse rendre de nouveaux jetons plus faciles à obtenir, cela étendra également la liquidité globale des nouveaux jetons dans différentes piscines.Si le capital de démarrage du projet est limité, il serait plus sage de se concentrer sur quelques accords majeurs.

Choisissez un échange de liquidité

Les jetons peuvent être répertoriés sur plusieurs échanges.Binance, FTX et Coinbase sont parmi les plus grands échanges centralisés.Chaque écosystème de blockchain a également ses principaux échanges décentralisés.Les échanges centralisés ont généralement des normes plus strictes pour la liste des jetons que les échanges décentralisés.De nombreux projets embauchent également des marchands professionnels pour réduire le glissement des échanges et fournir des livres de commandes plus profonds pour améliorer encore la liquidité.

Découverte de prix initiale

Lorsque le jeton est vendu publiquement sur l’échange, nous devons fixer un prix initial.Le pool de guides de liquidité (LBP) est une méthode pour déterminer le prix initial.Le fonctionnement de la lombalgie est de commencer avec un prix plus élevé, et sans acheteur, le prix réduira à ce que les gens pensent adapter à l’achat.En plus de fournir un mécanisme de découverte de prix sans licence, cette approche aide également à collecter des fonds dans le processus, similaires aux préventes publiques.Les fonds obtenus via le processus LBP peuvent être utilisés pour compléter la liquidité requise pour que le jeton soit répertorié sur l’échange plus tard.Balancer fournit des services LBP populaires, tandis que Copper fournit une interface conviviale pour participer au lombalgie de Balancer.Delphi Labs a également conçu BockDrop + Liquidity Bootstrap et l’a appliqué à des projets tels que Astroport et Mars.

Sans un mécanisme de découverte de prix public approprié, le projet doit estimer directement la valeur du jeton, et en même temps, il doit équilibrer plusieurs facteurs, tels que le nombre de jetons initialement émis, les fonds de liquidité initiaux et l’inflation prédéfinie taux.

Augmenter la liquidité initiale

Lorsque les jetons sont libérés, les équipes veulent souvent construire des liquidités au-delà de leurs propres ressources financières.Par conséquent, de nombreux projets encouragent les fournisseurs de liquidités externes à fournir les paires de négociation de liquidité requises et à payer avec des jetons nouvellement émis du projet.Ces nouveaux jetons pour les fournisseurs de liquidités jouent un rôle de loyer, généralement dérivé de la partie incitative écologique du tableau d’allocation de jetons.Un inconvénient majeur de ce modèle est que la liquidité de ces baux est similaire à Mercenary Capital, et les prestataires ne sont souvent pas fidèles au projet lui-même et peuvent rapidement vendre leurs jetons à la recherche d’autres opportunités de rendements plus élevés.Cette pratique est appelée agriculture à profit.Selon les données de Nansen 2021, 42% des agriculteurs ont quitté le jour où le projet a commencé, environ 16% dans les 48 heures, et le troisième jour, 70% des utilisateurs s’étaient retirés.Ce cycle de l’agriculture et de la vente a fait chuter les prix des jetons, réduisant davantage les bénéfices des agriculteurs et accélérant leur rythme de quitter la piscine de liquidité.donc,Cette stratégie de liquidité n’est efficace qu’à court terme, généralement juste après l’émission du jeton.

Retention de liquidité à long terme

Une solution de liquidité à long terme plus durable est que le projet lui-même contient suffisamment de liquidité de jeton, qui est appelée liquidité appartenant au protocole.Plutôt que d’utiliser des jetons pour le prêt de liquidité, vendez des jetons à prix réduit et utilisez ces jetons pour acheter des liquidités auprès de tiers.Olympusdao promeut ce concept et aide d’autres protocoles à mettre en œuvre le processus via son service Olympus Pro.La liquidité appartenant au protocole est le thème central de Defi 2.0.

Résumer

Cet article poursuit notre discussion sur les jetons dans les parties 1 et 2 «Pourquoi, quand, quoi, où, qui».Nous plongeons dans plusieurs aspects clés de « Comment concevoir des jetons », notamment en déterminant le nombre de jetons différents requis, la génération et la configuration de l’alimentation des jetons, la distribution des jetons aux principales parties prenantes et la construction du flux de tokens.Dans la quatrième partie à venir, nous nous concentrerons sur la dynamique de l’offre et de la demande pour compléter le lien final du cadre W5H.L’équilibre dynamique des relations d’approvisionnement et de demande est un facteur clé pour assurer la durabilité des projets de jetons.

appendice:

Étude de cas: comment déterminer le nombre de jetons différents d’un projet

Nous appliquons les étapes mentionnées dans le chapitre précédent pour évaluer plusieurs projets de conception d’étalons décentralisés et démontrer ce processus.

L’objectif central d’un stablecoin est que sa valeur peut être fixée à des monnaies fiduciaires telles que le dollar américain.Nous pouvons clarifier les objectifs spécifiques suivants (O1 à O4), qui peuvent être atteints en utilisant des jetons dans un système de stablecoin décentralisé:

O1: Fournir des stablescoins comme mode de paiement

O2: réglemente les fluctuations des prix des stablecoins et les maintient au dollar américain

O3: Protocole de gouvernance, détermine les changements de système, tels que l’ajustement des mécanismes et des paramètres d’ajustement

O4: Assurez la sécurité de l’infrastructure de blockchain qui déploie des étalines

Après ces étapes, nous commençons à concevoir un jeton séparé pour chaque cible.Plus précisément, nous les appelons les jetons T1 pour les jetons O1, T2 pour les jetons O2, T3 pour O3 et les jetons T4 pour O4.Comment pouvons-nous les combiner?

Méthode A: Supposons que nous voulons construire sur Ethereum afin que les stablecoins puissent être directement interopérables avec l’écosystème Ethereum.Cela signifie que le jeton T4 est ETH.Alors, que dois-je faire avec les jetons de T1 à T3?Au moins un jeton représentant des produits de stablecoin est nécessaire, donc des jetons T1 sont nécessaires.De plus, le lien entre les parties prenantes de T2 et T3 a été noté.Les utilisateurs impliqués dans le processus d’ajustement de liaison peuvent également être préoccupés par l’ajustement et l’optimisation du mécanisme d’ajustement.Cela montre que les intérêts des parties prenantes en jetons T2 et T3 sont très cohérents.Par conséquent, il peut être possible de les fusionner en un seul.Y a-t-il une solution?Makerdao a donné la réponse.Makerdao a deux jetons séparés, l’un est le stablecoin dai (T1) et l’autre est le jeton MKR (T2 et T3) utilisé pour réguler les chevilles et la gouvernance Dai.

Méthode B: Encore une fois, notre liste cible.De toute évidence, le jeton T1 est requis car il représente directement le produit lui-même.Si nous choisissons de s’appuyer sur Ethereum, T4 sera détenu par ETH.Dans la méthode A, nous avons fusionné T2 et T3 en un jeton.Cependant, les intérêts des parties prenantes de T1 et T2 sont également alignés, car le maintien de la stabilité des stablecoins est exactement ce que les parties prenantes de T2 recherchent.Alors, est-il possible d’utiliser un jeton pour satisfaire les fonctions de T1 et T2 en même temps?Le protocole AMPL en fournit un exemple.Dans ce protocole, le jeton AMPL est à la fois un stablecoin (T1) et est également utilisé directement pour réguler son ancrage (T2).De plus, il utilise un jeton de gouvernance distinct, Forth (T3).

Méthode C: Que se passerait-il si l’équipe voulait créer sa propre blockchain au lieu de déployer des étalcoins sur les blockchains existants?Les jetons T1 sont toujours nécessaires.Les deux parties prenantes de la T2 responsables de la réglementation et les parties prenantes T3 responsables de la gouvernance sont déterminées à maintenir les chevilles de stablecoin.Dans le même temps, les parties prenantes T4 chargées de garantir la sécurité de la blockchain espèrent également que la demande de stablecoin réussira.Alors, pouvons-nous envisager de combiner T2, T3 et T4 en un seul jeton?C’est exactement la façon dont le projet Terrausd (UST) prend.UST, en tant que stablecoin (T1), sa blockchain sous-jacente, Terra, est une chaîne POS soutenue par l’infrastructure token Luna (T4).Dans le même temps, Luna est également utilisée pour la réglementation de saut USD (T2) et la gouvernance (T3) de l’UST.

Grâce à ces exemples, nous pouvons voir que la réalisation du même ensemble d’objectifs peut prendre plusieurs combinaisons de jetons différentes.

Comment refléter le «principe de cohérence dans les intérêts des parties prenantes importantes» dans la conception ci-dessus?Dans ces trois cas, aucun de la conception ne combine le stablecoin lui-même (T1) avec sa gouvernance (T3).Cela peut être dû au fait que les stablecoins, en tant qu’outils de trading, sont généralement fréquemment diffusés.Le nombre de jetons que les gens détient plus reflètent leur demande de volume de transactions que leur volonté de participer à la gouvernance.Cela signifie que les intérêts des utilisateurs de stablescoins (parties prenantes de T1) et les gouverneurs de Stablecoins (parties prenantes de T3) ne sont pas exactement alignés (bien que si les stablescoins échouent, ils seront tous endommagés, donc ils ont des intérêts de fond commun).En revanche, il existe une cohérence d’intérêt plus évidente entre les régulateurs des stablées (parties prenantes de T2) et les gouverneurs (parties prenantes de T3).

Nous pouvons également voir les conséquences de la fusion des jetons à différents niveaux de la hiérarchie du réseau, telles que la différence entre les jetons d’infrastructure et les jetons d’application.Par exemple, lorsqu’un jeton d’application agit comme un jeton d’infrastructure qui protège la blockchain, s’il y a un problème avec le jeton d’application, cela peut endommager toute l’infrastructure.C’est exactement ce qui s’est passé lors de l’événement Terra Ust / Luna Crash.Les jetons Luna sont utilisés pour protéger la blockchain Terra (en tant que jeton d’infrastructure) et pour maintenir la cheville en dollars américains des stablecoins UST (comme jeton d’application).Lorsque le découplage UST entraîne la valeur de Luna presque nul, le système de vérification incitatif du réseau ne peut pas continuer à fonctionner.L’équipe a dû mettre en pause le réseau plusieurs fois et prendre des mesures pour empêcher l’adversaire de reprendre le réseau.Si le jeton de vérification de la blockchain est séparé du jeton d’application ou si l’application est déployée sur une blockchain existante qui a été testée, le protocole peut réduire au moins un facteur d’attaque dans cette tourmente.

Enfin, les décisions concernant le nombre de jetons de projet ne garantissent pas la solidité de base des jetons ou des projets.Le succès du jeton dépend de l’intégration efficace de toutes les composantes du système.Prenez UST / LUNA comme exemple.