Source: Taxdao

L’Éthiopie est devenue le premier pays africain à commencer l’extraction de Bitcoin. La société de services Louxor Technologies.Selon ses estimations, l’Éthiopie est devenue l’une des plus grandes machines d’extraction de Bitcoin au monde.Cet article analyse le système d’impôt sur le cryptage éthiopien et analyse spécialement les taux d’impôt et d’imposition que les sociétés minières peuvent impliquer.

1 problèmes fiscaux connexes de l’exploitation

1.1 Le concept d’exploitation

L’exploitation minière est un acte d’obtention de la monnaie numérique.C’est un moyen de résoudre les problèmes mathématiques complexes du réseau via les opérations informatiques pour obtenir des récompenses.Dans le domaine des crypto-monnaies telles que le bitcoin, l’exploitation minière est largement utilisée.Autrement dit, l’exploitation minière est un comportement informatique pour obtenir une certaine monnaie numérique.

1.2 Revenu minière

Le revenu minière fait référence aux récompenses obtenues en utilisant du matériel informatique pour participer au mécanisme consensuel des réseaux d’actifs cryptés pour vérifier ou créer de nouvelles unités d’actifs cryptographiques.La source des revenus minières peut être divisée en deux types: l’un est une récompense de bloc fixe, c’est-à-dire que chaque fois qu’un nouveau bloc est ajouté à la blockchain, le Minger obtiendra un certain nombre d’actifs cryptés; Autrement dit, chaque transaction paiera un certain pourcentage ou montant du montant du Minger qui vérifie la transaction.La méthode de calcul des revenus minières dépend du mécanisme consensuel adopté, avec deux types principaux: POW de la charge de travail (preuve de travail) et preuve en actions (preuve de pieu).

1.3 Taxation de l’exploitation minière

Le traitement fiscal des activités minières des actifs crypto dépend principalement de la définition des actifs cryptés, de la classification des actifs et de la confirmation et de la mesure des revenus et des dépenses minières dans le pays ou la région.En raison des différents pays ou régions, le revenu minière est également principalement impliqué dans la fiscalité.

Le premier est l’impôt direct, c’est-à-dire l’impôt sur le revenu et l’impôt sur les gains en capital pour le revenu minier.La plupart des pays impliquant des activités minières utiliseront le revenu minière en tant qu’entreprise ou le revenu de l’entreprise d’une personne, et permettent d’impôt sur l’impôt sur le revenu des sociétés ou à l’impôt sur le revenu des particuliers.Le taux d’imposition sur le revenu est déterminé en fonction de l’identité (individuelle ou d’entreprise), du niveau de revenu et du lieu de résidence.

Suivi de la taxe indirecte, la taxe sur la taxe ou le service de fret ajoutant la valeur est perçue sur les revenus minières.À l’heure actuelle, divers pays ou régions n’ont pas encore formé d’opinions unifiées sur la collecte des taxes à valeur ajoutée ou des taxes sur le travail de fret pour les revenus minières.Dans l’Union européenne, la plupart des pays estiment que l’activité minière n’est pas applicable à la TVA.Conformément aux documents tels que le prélèvement fiscal des activités de monnaie virtuelle émises en 2017, Israël considère l’activité minière comme un service et des prélèvements de 17% de la TVA.La Nouvelle-Zélande considère également l’activité minière comme un service et des prélèvements de 15% de la taxe sur le travail du fret.

Certains pays imposeront des taxes sur la consommation aux sociétés minières pour la prise en compte de l’adaptation des ressources de l’industrie.Par exemple, les États-Unis, selon les «documents de description supplémentaires du budget» émis par le Finance américaine en mars 2023, l’une des clauses est recommandée pour percevoir les taxes sur les consommateurs par étapes en fonction du coût de la puissance utilisé dans les mines de crypto-monnaie. d’électricité utilisée.

2 Avantages de l’exploitation éthiopienne

Batchés par la politique et l’économie rétrograde, les mineurs de Bitcoin sont généralement attirés par certains gouvernements de faibles coûts d’électricité et de gouvernement amical dans l’industrie des crypto-monnaies.Bien que l’Éthiopie interdit toujours les transactions de crypto-monnaie, l’extraction de Bitcoin est autorisée depuis 2022.Pour toutes les entreprises qui font l’extraction de la crypto-monnaie, l’Éthiopie est devenue une opportunité rare, donc la brève analyse suivante des avantages de l’exploitation éthiopienne.

2.1 Résistance des autres pays à l’exploitation des crypto-monnaies

En raison du changement climatique et de la pénurie de pouvoir, d’autres pays et régions ont une forte résistance à l’extraction de la crypto-monnaie.Par exemple, une série de pays en développement tels que le Kazakhstan et l’Iran ont initialement accepté l’exploitation bitcoin, mais lorsque sa consommation d’énergie a provoqué l’insatisfaction domestique, la politique a commencé à se transformer en non-soutien et en résistance.En 2021, le gouvernement chinois a également interdit l’exploitation bitcoin.La plupart des pays sont interdits des crypto-monnaies.Parce que les pays peuvent consommer autant que possible, afin que les mineurs n’aient pas de place à l’expansion.Deuxièmement, les mineurs peuvent être soudainement considérés par le gouvernement comme inconfortables et forcés de partir.

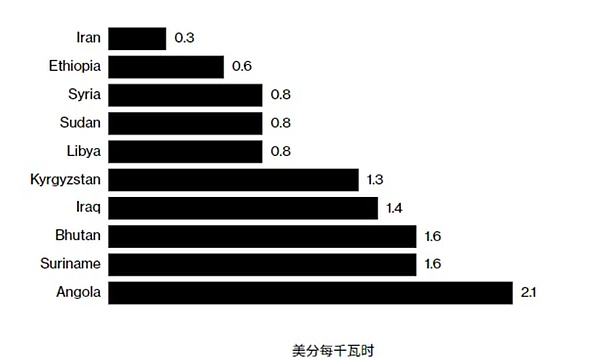

2.2 Électricité bon marché

Les opportunités de mine Bitcoin utilisent une grande quantité d’électricité et l’électricité représente 80% du coût d’exploitation des mineurs.L’intermédiaire de Bitcoin en 2023 a consommé 121 billions d’électricité à temps watt, et sa dépendance à l’égard de la puissance enrichie est sa principale faiblesse, car la dépendance à l’égard du pouvoir peut être utilisée pour occuper l’utilisation des usines et le pouvoir des ménages, afin que les sociétés minières soient confrontées à une résistance politique.L’Éthiopie est faible en électricité, comme le montre la figure (Source: Statista Research Department).La National Electric Power Corporation of Ethiopia a déclaré qu’elle était parvenue à un accord d’alimentation avec 21 mineurs de Bitcoin, qui viennent tous de Chine.

2.3 Ressources et conditions climatiques idéales

Dans le contexte du réchauffement climatique, bien que les mineurs affirment qu’ils utilisent de plus en plus d’énergie propre, l’extraction du bitcoin est de plus en plus considérée comme un facteur de réchauffement climatique.Une étude publiée par les Nations Unies montre que 2/3 de l’électricité utilisée dans l’exploitation bitcoin en 2020 et 2021 provient de combustibles fossiles.

L’Éthiopie peut utiliser son riche excès d’énergie verte et ses sources d’énergie renouvelables pour fournir de l’électricité à ses citoyens grâce à l’exploitation bitcoin.La capacité de l’Éthiopie à fournir de l’électricité à l’extraction du bitcoin peut être comparable au Texas dans quelques années.L’achèvement du projet GERD fera une capacité de production d’électricité de 5,3 Gava en Éthiopie, et la capacité de production d’électricité a doublé.L’avantage de l’Éthiopie n’est pas seulement des énergies bon marché et renouvelables.Ses conditions climatiques sont également très adaptées.

2.4 L’attitude du gouvernement éthiopien

Le gouvernement éthiopien autorise l’extraction de Bitcoin, principalement parce que ces sociétés minières paient l’électricité consommée par les devises étrangères, et la société d’électricité perçoit un taux fixe de 3,14 cents par kilowatt-heure aux mineurs de bitcoin.L’élargissement des entrées de change pour atténuer les défis économiques et considérer l’industrie minière comme une opportunité d’investissement attrayante pour atteindre cet objectif.Selon les données du projet Mano, l’intégration de l’extraction du bitcoin dans l’économie de l’Éthiopie peut contribuer 2 milliards à 4 milliards de dollars à son PIB.Le gouvernement acceptant l’exploitation bitcoin peut bloquer à peu près la route de l’exploitation minière pour percer le contrôle des changes.Il peut également augmenter l’emploi, augmenter les sources fiscales et réduire l’eau pendant la saison des inondations des stations hydroélectriques.

3. Recherche fiscale des sociétés minières éthiopiennes

3.1 Système fiscal pour l’Éthiopie

3.1.1 Structure fiscale

L’Éthiopie met en œuvre un système de division fiscale du gouvernement fédéral et des gouvernements des États.Chaque État paiera un certain pourcentage d’impôts au gouvernement fédéral.Le gouvernement fédéral alloue des fonds aux États en fonction de la population, des conditions économiques et de la fiscalité de diverses régions.

L’impôt central comprend les tarifs et les autres impôts sur les cargaisons et les impôts sur le revenu des particuliers embauchés par le gouvernement central et les employeurs internationaux; Pour les revenus de location des maisons et des biens appartenant au gouvernement central;

Les impôts de partage du gouvernement central et des gouvernements locaux comprennent l’impôt sur les bénéfices de la société, l’impôt sur le revenu des particuliers, l’impôt sur la valeur, les frais de franchise et l’exploitation à grande échelle de l’impôt sur les loyers de terrain pour le pétrole, le gaz naturel et les ressources forestières.

3.1.2 La fiscalité qui peut impliquer peut impliquer des sociétés minières éthiopiennes

(1) l’impôt sur le revenu des entreprises

Toute entreprise qui acquiert le revenu en Éthiopie doit payer l’impôt sur le revenu.Parmi eux, le contribuable de l’impôt sur le revenu des sociétés est le contribuable de classe A.Selon la nature du revenu, la loi sur l’impôt sur le revenu la divise en cinq catégories, qui sont la catégorie A, la classe B, la classe C, la classe C, D et le E.Parmi eux, le type de revenu impliqué dans les contribuables de l’impôt sur le revenu des sociétés est le revenu de la classe B (30%), de la classe C (30%), de la classe D (10% ou 5%) et de la classe E (exonération fiscale).

(2) taxe sur la valeur ajoutée (TVA)

La portée de la fiscalité pour la TVA en Éthiopie est la fourniture de biens et de main-d’œuvre, d’importation de produits imposables et de services d’importation spécifiques, et les contribuables enregistrés qui sont enregistrés auprès des obligations de valeur totale engagées dans des transactions imposables et la TVA enregistrée avec l’enregistrement volontaire.Calcul de la TVA en fonction de la méthode de déduction, lorsque le montant de la taxe sur les intrants est supérieur au montant de la taxe sur la production, vous pouvez choisir de conserver, de renvoyer ou de payer d’autres impôts.Le taux d’imposition est divisé en deux grades, avec un taux d’imposition de base de 15% et un taux d’imposition nul.La taxe sur la valeur est déclarée mensuelle.Les sociétés minières impliquent la transmission de thermiques, d’électricité, de gaz ou d’eau ou d’électricité fournies, impliquent la TVA.

(3) Taxe sur les gains en capital

Les gains en capital ont obtenu les revenus pour le transfert d’actifs d’exploitation.En Éthiopie, le revenu de classe D stipulé dans la loi sur l’impôt sur le revenu est tenu de payer l’impôt sur le revenu (c’est-à-dire l’impôt sur les bénéfices en capital).Les bâtiments détenus sont utilisés pour les usines commerciales, les usines et les bureaux, avec un taux d’imposition de 15%;

(4) taxe sur les redevances

在埃塞俄比亚 , 特许权使用费是指为使用或有权使用任何文学、艺术或科学著作 , 包括电影影片、无线电或电视广播使用的胶片、磁带的版权 , 任何专利、商标、设计或模型、图纸、 Des formules secrètes ou des procédures secrètes, ou divers fonds payés par tout équipement industriel, commercial et scientifique; ou payer divers paiements pour l’information, les affaires et les informations scientifiques.Les frais d’utilisation sont prélevés à un seul taux d’imposition de 5%.

3.2 Analyse de la fiscalité des entreprises minières en Éthiopie

Les sociétés de crypto-monnaie opérant en Éthiopie doivent s’appliquer à l’administration de la sécurité du réseau de sécurité de la sécurité du pays (INSA) pour l’enregistrement.La société de chiffrement qui ne respecte pas les exigences d’enregistrement sera prise de mesures juridiques correspondantes.Dans le même temps, INSA a le pouvoir de réguler les produits de chiffrement et les transactions connexes.De plus, l’INSA sera responsable du développement des procédures opérationnelles et de la construction d’une infrastructure cryptée.

L’Éthiopie met en œuvre le principe de la collecte des principes territoriaux territoriaux et des principes des êtres humains.Les revenus des sociétés minières stationnées en Éthiopie en Éthiopie sont susceptibles d’être identifiés comme un revenu de classe C, ou il peut être identifié comme un revenu de classe D, avec un taux d’imposition de 30%. .La fourniture d’électricité et de puissance thermique doit payer la TVA en Éthiopie, et les sociétés minières dépendent de l’énergie.Et ne précise actuellement pas comment l’Éthiopie a qualifié le comportement minière des entreprises.

En ce qui concerne la confirmation des revenus miniers, de nombreux points de vue estiment que l’exploitation de la crypto-monnaie représente les actifs incorporels développés par les sociétés minières, et le coût des ordinateurs, de la posologie et des coûts des employés investis par les mineurs est utilisé pour la construction et le développement interne du développement interne. ou les avantages doivent être confirmés lorsque la crypto-monnaie est vendue.Il n’y a pas de règles et de réglementations claires que l’Éthiopie possède actuellement un système préférentiel préférentiel préférentiel pour les sociétés minières, mais les sociétés minières peuvent appliquer certaines politiques préférentielles fiscales, telles que la résolution des avantages fiscaux offerts par l’emploi.Et si les sociétés minières impliquent des activités importées telles que les machines minières, elles impliquent également le paiement des tarifs.

Référence

[1] Administration de l’État de la fiscalité.

[2] Taxdao.

[3] Techub News.

[4] Zheng Mengya, Wang Coco, Wang Zhenni, Yan Huqin. 201,10 (1): 1-8.