Autor: un zorro en Web3, cifrado kol

Las finanzas descentralizadas (DEFI) a menudo se usan para comparar con las finanzas tradicionales (Tradfi), y se ha convertido en un área enorme y exponencialmente de crecimiento en Web3. El objetivo de Defi es muy consistente con la declaración a menudo escuchada en el espacio criptográfico de que «proporcionar servicios bancarios a personas sin cuentas bancarias».

El compromiso de proporcionar servicios financieros globales sin bancos es un objetivo elevado, y el encanto de Web3 se debe en gran medida a él.Este artículo tiene como objetivo revisar el desarrollo de DEF en el último año desde una perspectiva actual.

Descripción general

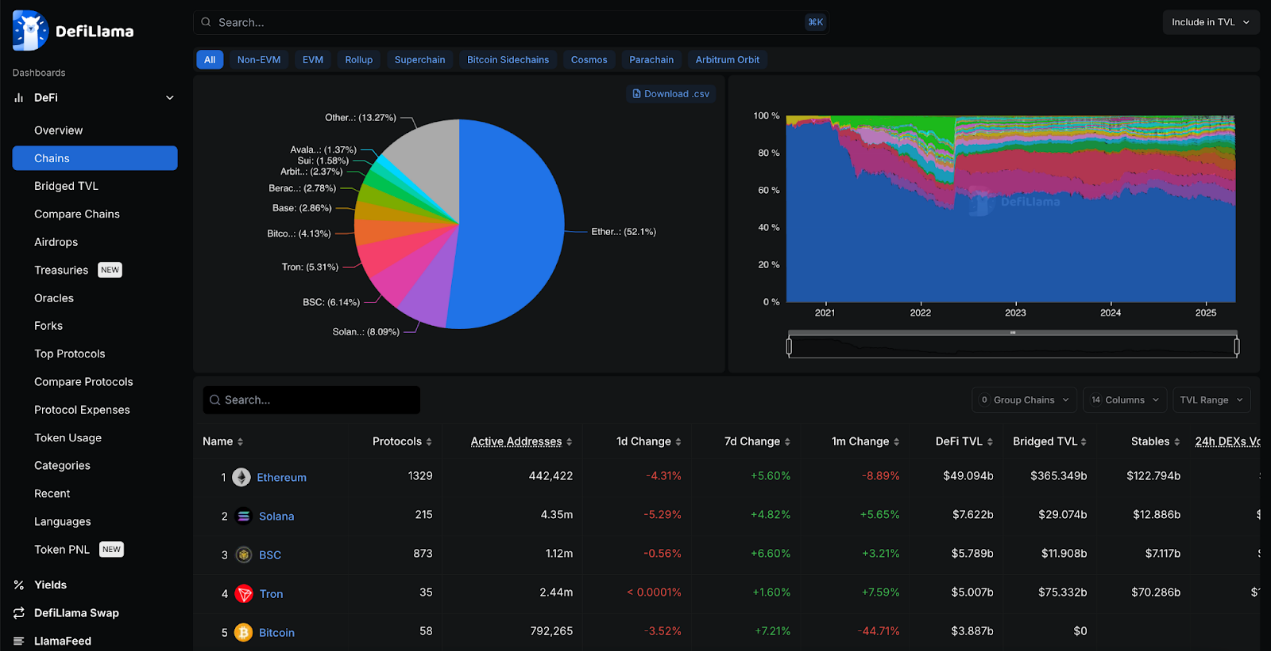

El valor total bloqueado (TVL) alcanzó los $ 94.6 mil millones: la cantidad de fondos bloqueados en todos los protocolos Defi es enorme. Pero teniendo en cuenta que el valor de mercado de todo el campo criptográfico es de aproximadamente US $ 2.8 billones, que aún representa solo alrededor del 3.3%, todavía hay mucho espacio para el crecimiento.TVL ha crecido aproximadamente 1,5 veces a aproximadamente $ 65.4 mil millones desde el año pasado, pero como sector criptográfico, sigue siendo bastante estable, ya que anteriormente representaba un 3,5%.

La tabla de Defillama comenzó en junio de 2018, hace menos de 7 años, lo que demuestra completamente que Defi todavía está en su infancia.Sin embargo, en noviembre de 2021, Defi TVL alcanzó un pico histórico de $ 176 mil millones.Espero que TVL llegue a este pico nuevamente.

AAVE y LIDO TVL alcanzaron los $ 35.6 mil millones: actualmente el 37% de la Super League Defi TVL está en Aave y Lido. Esto muestra que tanto Aave como Lido dominan.Lido estaba a la cabeza el año pasado, pero Aave tomó la delantera.Además, la mayoría de los defi ocurre en Ethereum, que sigue siendo la cadena de bloques más importante.

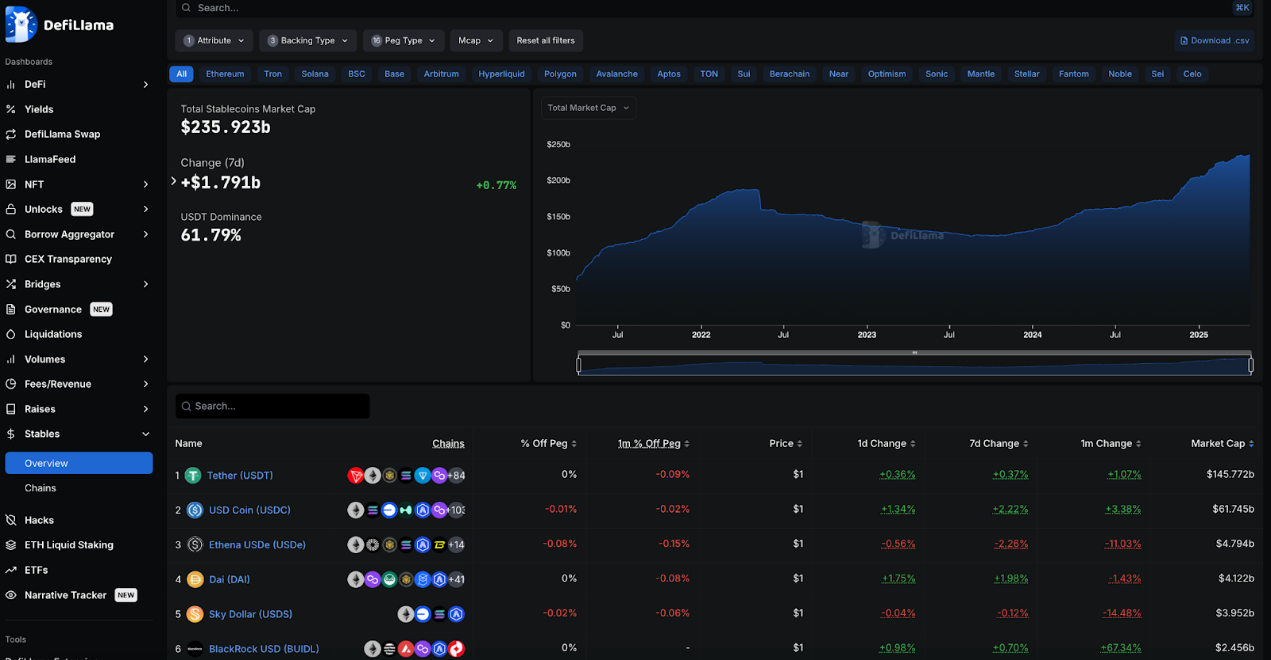

Stablecoins tiene una capitalización de mercado de $ 236 mil millones: Stablecoins representan más del 8,3% del mercado de criptografía de $ 2.8 billones, más del doble de defi.La tasa de crecimiento de Stablecoins continúa excediendo Defi TVL, lo que indica que realmente ha logrado la compatibilidad del mercado de productos.

Los datos en Defillama son muy ricos e incluso es difícil comenzar.A continuación se explora más a fondo algunas de estas categorías y analiza los puntos clave.

Cadena de bloques

Ethereum sigue siendo el jugador más importante en Defi, que representa el 52% de TVL, pero está por debajo del 58.3% el año pasado.Solana es el segundo contendiente más grande con 8% de TVL, pero aún es más de 6 veces más pequeño que Ethereum.

Solana y BSC reemplazaron a Tron como la segunda y tercera cadena pública más grande, respectivamente, apretando a Tron del segundo al cuarto.El número de direcciones activas de estos tres es mucho mayor que Ethereum.Solana tiene más de 4.3 millones de direcciones, mientras que Ethereum tiene solo 442,000.

Ethereum tiene el mayor número de protocolos Defi, actualmente con más de 1,320, en comparación con más de 960 el año pasado.

La red Bitcoin tiene 58 protocolos Defi registrados, en comparación con el 12 del año pasado.Teniendo en cuenta que Bitcoin no está diseñado para contratos inteligentes, todavía representa más del 4% de todos los TVL de Defi, alrededor de $ 3.8 mil millones.

Acuerdo principal

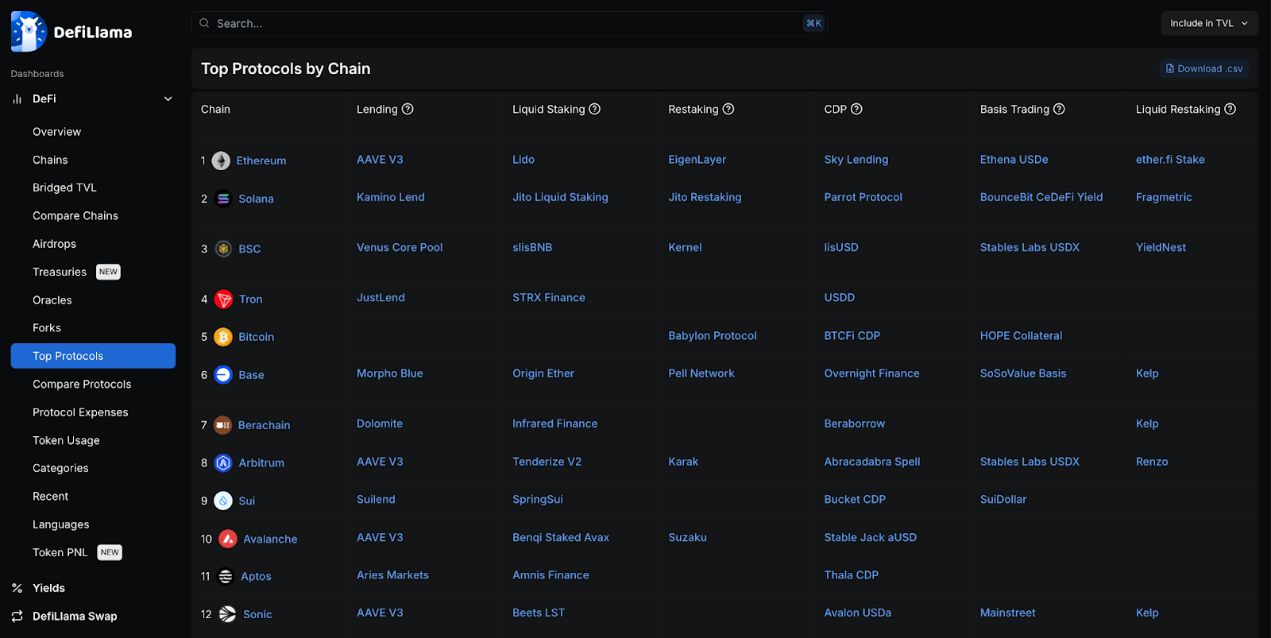

No hay duda de que AAVE es el protocolo de préstamo superior en varias cadenas EVM, incluidas Ethereum, Sonic, Avalanche y Arbitrum, pero Morpho es dominante en la base.

La mayoría de las cadenas de bloques tienen sus propios proyectos de préstamos y establo.Resting continúa evolucionando ya que muchas blockchains convencionales tienen sus propios protocolos, y el jugador más grande es la capa de eigen, pero Pell Network tiene la cobertura más amplia.

Stargate es el principal protocolo de cadena cruzada para TVL que abarca múltiples cadenas.

El protocolo en Ethereum domina el mismo tipo de protocolos con el enorme volumen de transacción de Ethereum Defi.

Categoría de acuerdo

Los préstamos, los puentes de cadena cruzada y los TVL de liquidez son los más altos, con una brecha relativamente pequeña entre $ 42 mil millones y $ 37 mil millones. El año pasado, la promesa de liquidez estaba muy por delante, pero la brecha se había reducido, y los préstamos y los puentes de cadena cruzada ya habían alcanzado.

AAVE representa el 44% de todos los préstamos y LIDO representa el 43% de todas las apuestas de liquidez, dos de los dos protocolos más altos en TVL en todo el espacio Defi hasta la fecha.

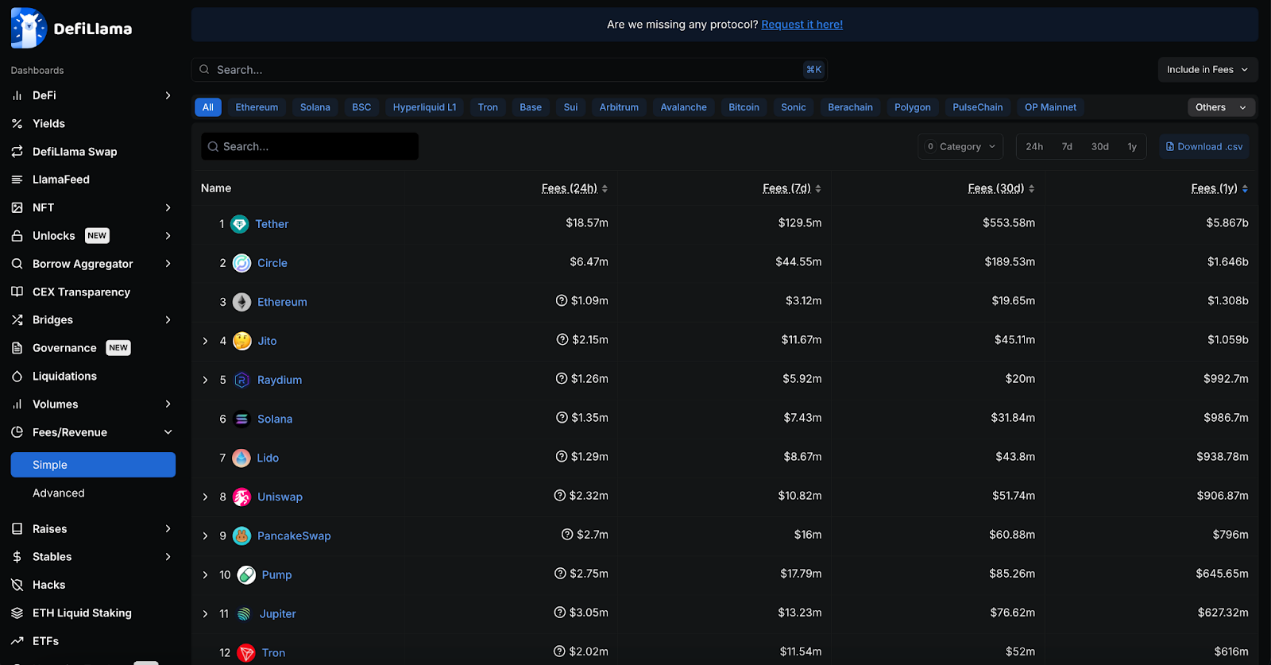

Dex tiene mucho menos TVL, alrededor de $ 18 mil millones, con los principales protocolos que son uniswap, curva y pancakeswap, cada uno con más de 9 cadenas EVM.Incluso con TVL más baja, esta es la parte más rentable, con tarifas de transacción que alcanzan los $ 5.9 millones en las últimas 24 horas.Con tal efecto de hacer dinero, no sorprende que Dex tenga más de 1,600 acuerdos en total.

La categoría de puente de cadena cruzada está dominada por los equivalentes de bitcoin empaquetados por WBTC y Binance Bitcoin.

Fundación y Ministerio de Finanzas

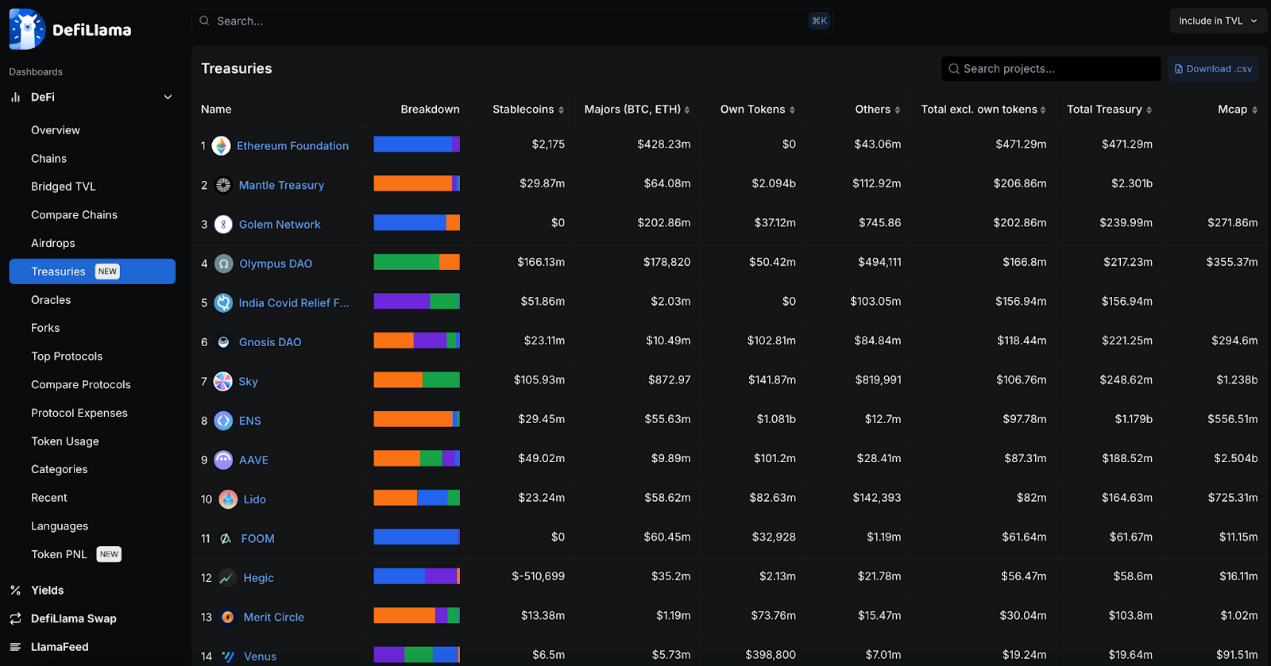

La Fundación Ethereum tenía un tamaño de bóveda un poco más alto de la mitad de lo que era hace un año y vio una fuerte disminución.Mientras tanto, Mantle tiene una gran bóveda, pero tiene un precio principalmente en sus propias fichas.

Algunos proyectos relacionados con Ethereum también dominan la bóveda total, como AAVE, ENS, Lido y Sky.Sin embargo, la mayoría de ellos también tienen sus propias fichas.

Si ignora sus propios tokens, las clasificaciones serán aún más desiguales.Pero pocas bóvedas se basan principalmente en estables, por lo que se ven afectadas principalmente por la volatilidad del mercado.

Tasa de rendimiento

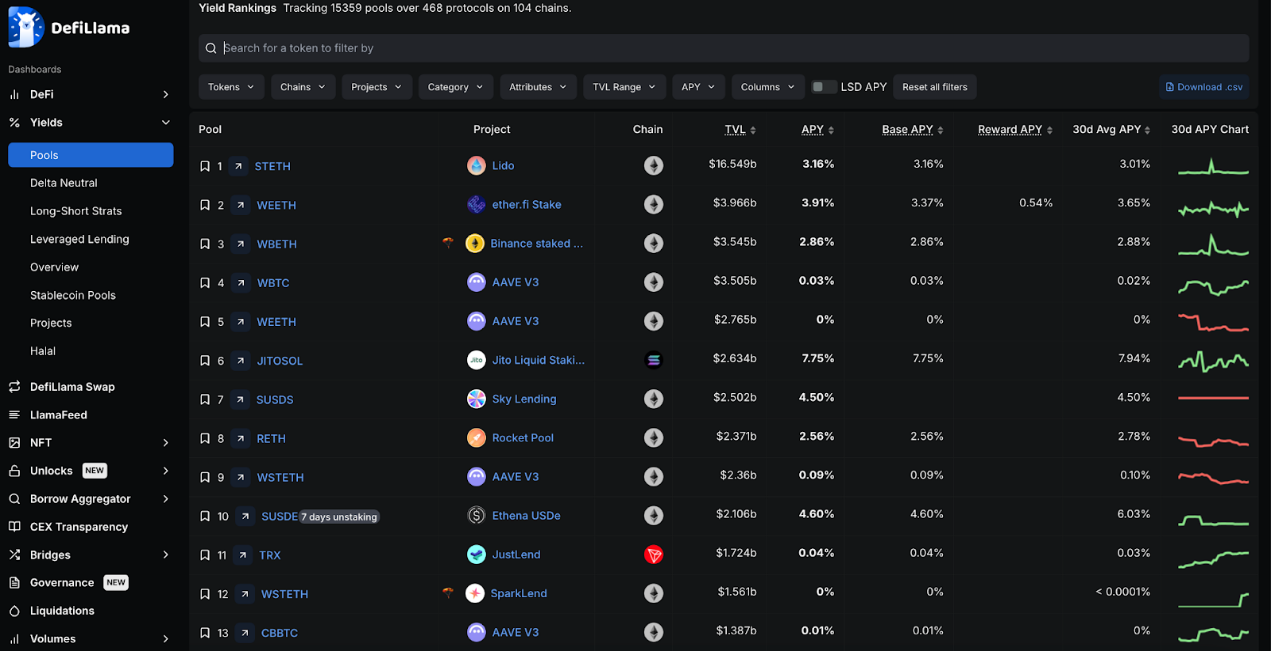

La mayoría de los jugadores depositan sus fondos en LIDO con fines de lucro, lo que probablemente se deba a que la mayoría de las personas confían en ETH como una herramienta de almacenamiento de valor a largo plazo, y Lido también domina la aspersión de liquidez.Otros acuerdos de compensación de liquidez basados en ETH también dominan, como Ether.fi.

La replantea Sol de Jitosol produce 7.75%, superando todos los demás productos de rendimiento superior.Marinade y Júpiter tienen tasas SOL aún más altas, a aproximadamente el 9%.

Sky Lending es la opción Stablecoin de bajo riesgo número 1 de TVL, con sus sospechosos de establo que mantiene más de $ 2.5 mil millones y produce un 4.5%.

Desfillama rastrea más de 15,000 grupos de liquidez de 468 protocolos en 104 blockchains.

costo

Las respectivas stablecoins de Tether y Circle son el negocio de generación de tarifas más grande hasta la fecha en el espacio criptográfico.Tether solo ha generado más de $ 5.8 mil millones en ingresos en el último año.

Durante el año pasado, Gas on Ethereum ha seguido siendo una de las mayores formas de gastar en tarifas, y las tarifas totales no están lejos del círculo, a $ 1.3 mil millones y $ 1.6 mil millones respectivamente.Sin embargo, las tarifas de manejo de Ethereum están cayendo rápidamente, y ni siquiera ha entrado en el top 15 en los últimos 30 días.Sin embargo, los protocolos basados en Ethereum Lido y UNISWAP todavía están ganando altas tarifas.

El ecosistema de tarifas de Solana ha crecido más rápido en el último año, con Jito, Raydium y Pump.Esto es probable que se deba principalmente al crecimiento sustancial de Memecoin en Solana.

Las tarifas de Bitcoin han disminuido a la mitad desde el año pasado, y la clasificación de Bitcoin ha caído del segundo al número 14, ya que muchos otros competidores en el aumento del mercado de tarifas.

Moneda estable

El valor total de mercado de Stablecoins casi se ha duplicado, de $ 136 mil millones el año pasado a $ 235 mil millones ahora.Sin embargo, el USDT y el USDC aún dominan, representando el 62% y el 26% respectivamente, representando el 88% del mercado general.

El mayor aumento en la participación es el USDE de Ethena, que, aunque no se lanzó hace un año, ahora es la tercera establo más grande con el 2% de la cuota de mercado.

Sky emitió tokens de USDS, rompiendo el dominio de Dai.Sin embargo, Sky tiene una participación de mercado del 3.5% después de combinar los límites de mercado de DAI y USDS, y sigue siendo el tercer jugador de mercado más grande.

El USDT, USDC, DAI/USDS y USDE juntos representan aproximadamente el 93% del mercado de Stablecoin, con un valor de mercado de más de US $ 220 mil millones.

El Fondo Buidl de BlackRock representa a los nuevos participantes, lo que indica que Tradfi también quiere obtener una parte del mercado.

Financiación

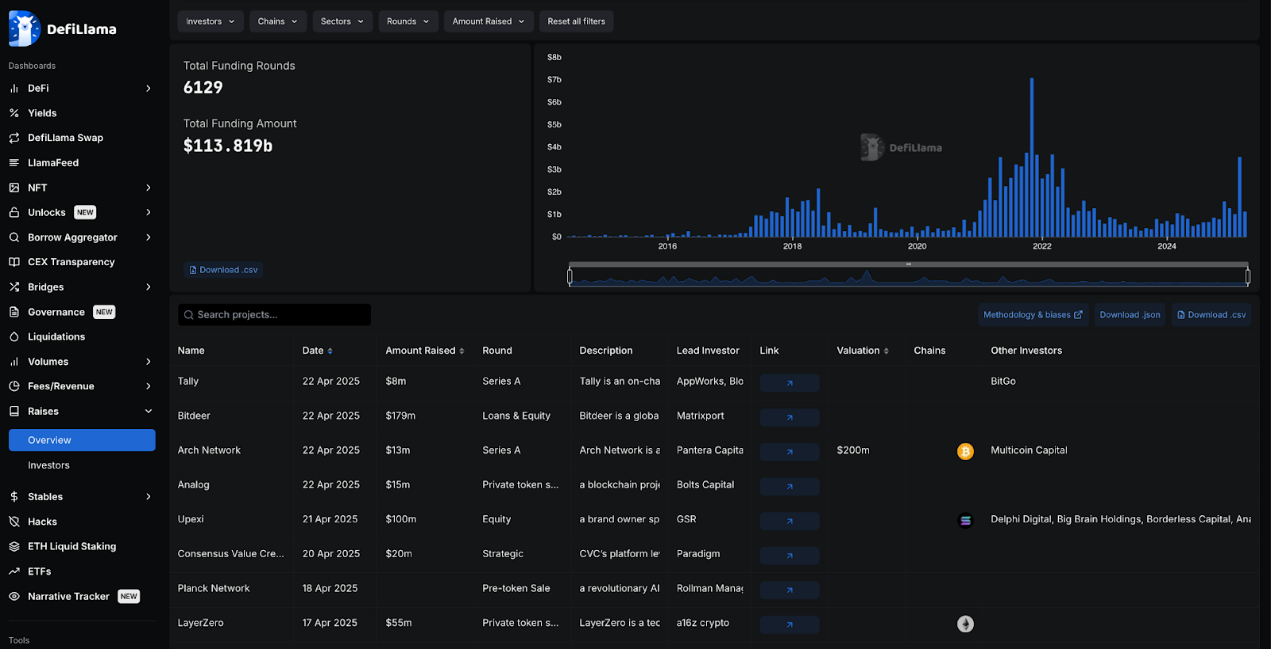

El campo Defi ha recaudado más de US $ 113 mil millones en financiamiento, con una ronda de financiamiento total de 6129. El financiamiento alcanzó su nivel más alto entre finales de 2021 y el comienzo de 2022, pero está creciendo rápidamente, superando los $ 3.5 mil millones el mes pasado solo.

FTX y Celsius son uno de los proyectos de financiación más grandes en el sector Defi, recaudando $ 900 millones y $ 750 millones respectivamente, y también es uno de los proyectos fallidos más grandes en el sector.La situación es similar para EOS, con su financiamiento de $ 4 mil millones apenas cobrado.

Ataque de hacker

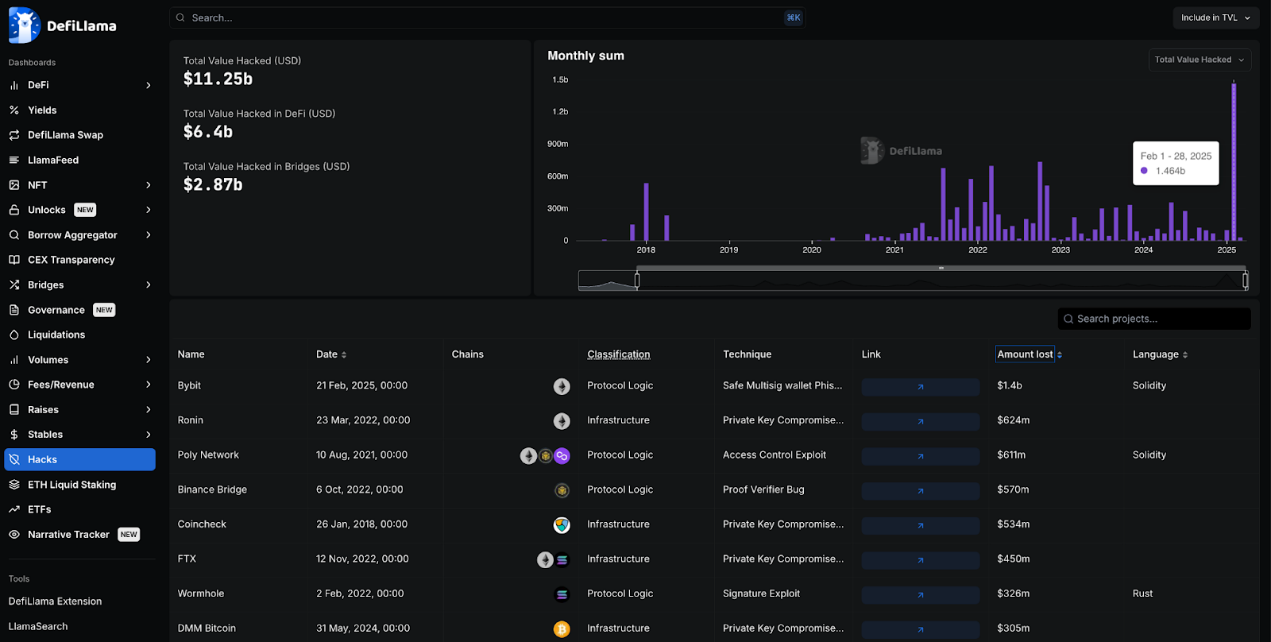

El espacio Defi ha sufrido más de $ 11.2 mil millones en piratería, el 25% de los cuales proviene de puentes de cadena cruzada y el resto proviene de otras compañías y protocolos Defi.

Bybit fue pirateado en febrero de este año, el mayor hack en la historia de Crypto, con pérdidas de más de $ 1.4 mil millones.El segundo ataque de hackers más grande ocurrió en 2022, con un ataque a la red Ronin que resultó en $ 624 millones en pérdidas.

El grupo norcoreano Lazarus es responsable de estos dos ataques de piratería y se convierte en el grupo de piratas informáticos más grande en el campo del cifrado.

La mayoría de los ataques de piratería a gran escala ocurren en el ecosistema Ethereum, probablemente porque la mayor parte de la liquidez de Defi se concentra en el ecosistema de Ethereum.

Resumir

En general, el volumen de transacción Defi todavía está dominado por Ethereum y su ecosistema EVM (con numerosos L2), y Defi ha aumentado desde entonces.

Solana ha visto un crecimiento significativo durante el año pasado y se está poniendo al día, y Bitcoin también sorprendentemente ha comenzado a desarrollar su propio ecosistema Defi, aunque no está destinado a ser una plataforma de contrato inteligente.El ecosistema de Tron parece haberse quedado atrás de otros ecosistemas, pero Tron sigue siendo un centro importante para la actividad de establo.