Auteur: Alex Thorn, Gabe Parker, Galaxy;

Préface

2024 a été une année brillante pour le marché des crypto-monnaies, avec le spot Bitcoin ETP lancé en janvier et l’élection du président et du Congrès, la crypto-monnaie la plus favorable de l’histoire américaine, en novembre.Dans l’ensemble, le marché de la crypto-monnaie de liquidité a augmenté sa capitalisation boursière de 1,6 billion de dollars en 2024, en hausse de 88% en glissement annuel à 3,4 billions de dollars.Bitcoin ajoute à lui seul 1 billion de dollars de capitalisation boursière, près de 2 billions de dollars pour toute l’année.Le récit de la crypto-monnaie en 2024 a été motivé par l’augmentation rapide du bitcoin (62% du total des bénéfices du marché) d’une part, et par MEME et IA d’autre part.Meme est une crypto-monnaie populaire pendant la majeure partie de l’année, la plupart des activités en chaîne se déroulant sur Solana.Au cours du second semestre, des jetons exploités par des agents de l’IA sont devenus le centre d’attention dans l’ancien espace de crypto-monnaie Bitcoin.

Le capital-risque de crypto en 2024 reste difficile.Ces principaux agents Bitcoin, Meme et IA ne sont pas particulièrement adaptés au capital-risque.Memecoin est lancé avec seulement quelques boutons, et les pièces MEMECONE et IA proxy sont presque exclusivement sur la chaîne, tirant parti des primitives d’infrastructure existantes.Les industries chaudes dans le dernier cycle de marché, telles que Defi, Gaming, Metaverse et NFT, n’ont pas réussi à attirer l’attention du marché ou ont été construites et avaient besoin de moins de capitaux, ce qui rend la nouvelle entrepreneuriat plus compétitive.L’infrastructure et les jeux du marché cryptographique sont principalement construits et sont désormais à un stade avancé, avec les attentes de la prochaine administration de la réduction de la réglementation américaine, ces industries pourraient faire face à la concurrence des intermédiaires de services financiers traditionnels profondément enracinés.Il y a des signes que les nouvelles monnaies en dollars peuvent devenir un moteur important des nouvelles entrées de capital, mais ces devises en dollars vont de l’immature à très nouvelles:Parmi eux, les stablecoins, la tokenisation, l’intégration de Defi et Tradfi, et le chevauchement entre le cryptage et l’intelligence artificielle.

Les forces macro et plus larges du marché continuent également de provoquer une résistance.L’environnement de taux d’intérêt élevé continue de faire pression sur l’industrie du capital-risque, et les allocateurs sont moins disposés à prendre d’autres risques sur la courbe de risque.Ce phénomène serre l’ensemble de l’industrie du capital-risque, mais compte tenu de ses risques, l’industrie du capital-risque cryptographique peut être particulièrement affectée.Pendant ce temps, de grandes sociétés de capital-risque complètes évitent encore surtout cet espace, ils restent peut-être prudents après que plusieurs sociétés de capital-risque bien connues ont fait faillite en 2022.

Ainsi, malgré des opportunités importantes à l’avenir, que ce soit grâce à la récupération des primitives et des récits existants ou par l’émergence de nouvelles primitives et récits, les entreprises crypto sont toujours compétitives et ralentisses par rapport au fanatisme 2021 et 2022.Les échanges et les capitaux investis ont augmenté, mais le nombre de nouveaux fonds a stagné, et le capital alloué aux fonds de capital-risque a diminué, créant un environnement particulièrement compétitif qui facilite les négociations d’évaluation des fondateurs.D’une manière générale, le capital-risque est encore bien inférieur au niveau des cycles de marché précédents.

Mais l’institutionnalisation croissante des actifs bitcoins et numériques, ainsi que la croissance des stablescoins, et le nouvel environnement réglementaire peut finalement annoncer la possibilité d’une convergence entre Defi et Tradfi, et également apporter de nouvelles opportunités pour l’innovation. 2025 pour les activités et les intérêts du capital-risque.

résumé

-

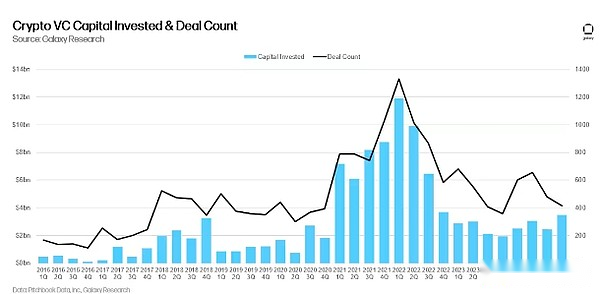

Au quatrième trimestre de 2024, l’investissement en capital-risque dans les startups de crypto-monnaie était de 3,5 milliards de dollars (augmentation de 46% par mois), impliquant 416 transactions (diminution de 13% par mois).

-

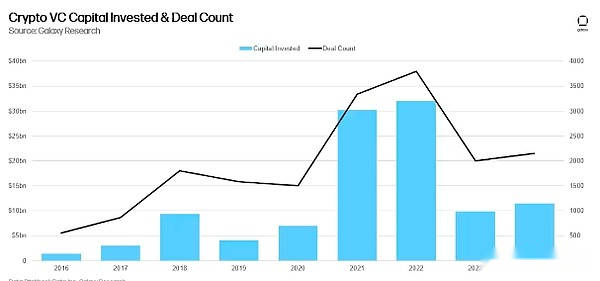

Tout au long de 2024, les capital-risqueurs ont investi 11,5 milliards de dollars dans 2153 transactions dans des startups axées sur les crypto-monnaies et la blockchain.

-

Les premières transactions ont reçu le plus d’investissements en capital (60%), tandis que les transactions en retard ont représenté 40% du capital investi, une augmentation significative de 15% au troisième trimestre.

-

L’évaluation médiane des transactions en capital-risque a augmenté au cours des deuxième et troisième trimestres, avec des transactions spécifiques à la crypto-monnaie augmentant plus rapidement que l’ensemble de l’industrie du capital-risque, mais est resté inchangé au quatrième trimestre sur une base d’un trimestre.

-

Les compagnies de stablecoin ont le plus le plus levé, avec Tether levant 600 millions de dollars de Cantor Fitzgerald prenant le brunt, suivi de l’infrastructure et des startups Web3.Les sociétés Web3, Defi et infrastructure représentent le plus grand nombre de transactions.

-

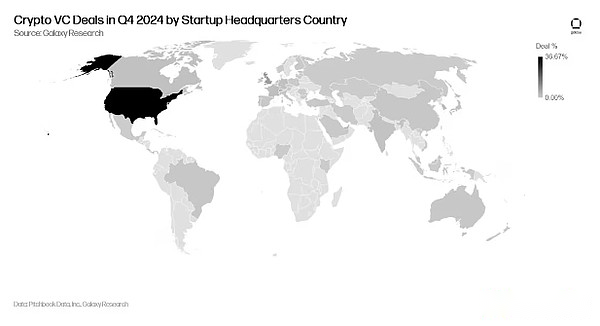

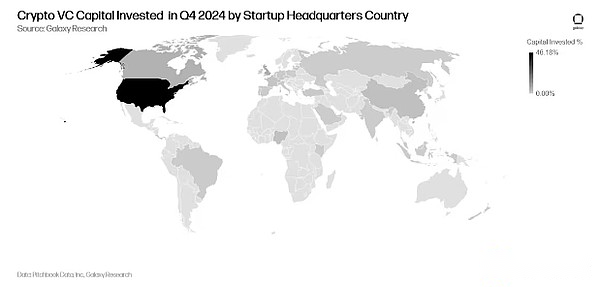

Au quatrième trimestre, la plupart des investissements sont allés aux startups basées aux États-Unis (46%), tandis que les sociétés de Hong Kong représentaient 17% de tous les capitaux d’investissement.En termes de nombre de transactions, les États-Unis mènent avec 36%, suivis de Singapour (9%) et du Royaume-Uni (8%).

-

En termes de financement, l’intérêt des investisseurs pour les fonds de capital-risque axés sur la crypto est tombé à 1 milliard de dollars dans les 20 nouveaux fonds.

-

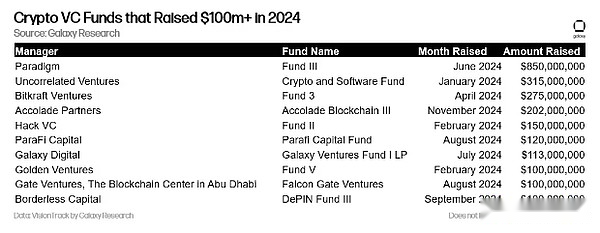

En 2024, au moins 10 fonds de capital-risque de crypto-monnaie ont levé plus de 100 millions de dollars.

Capital-risque

Nombre de transactions et de capital d’investissement

Au quatrième trimestre de 2024, les capital-risqueurs ont investi 3,5 milliards de dollars (46% séquentiellement) dans la crypto-monnaie et les startups axées sur la blockchain, totalisant 416 transactions (13% séquentiellement).

En 2024, les capital-risqueurs ont investi 11,5 milliards de dollars en startups de crypto-monnaie et de blockchain jusqu’à 2153 transactions.

Capital d’investissement et prix du bitcoin

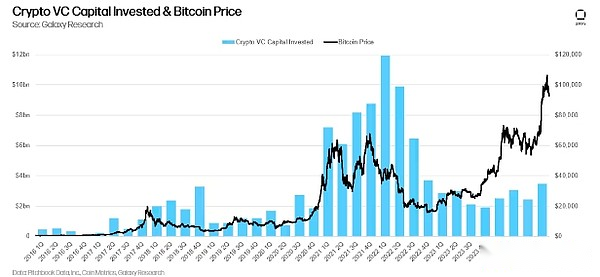

Il y a eu des années de corrélation entre les prix du bitcoin et le capital investi dans des startups cryptographiques dans les cycles précédents, mais cette corrélation a travaillé pour récupérer l’année dernière.Le Bitcoin a fortement augmenté depuis janvier 2023, tandis que l’activité de capital-risque a eu du mal à suivre le rythme.Le faible intérêt des configurateurs pour le capital-risque de crypto et le large capital-risque, couplé à la préférence du récit du marché cryptographique pour le bitcoin et en ignorant de nombreux récits chauds de 2021, peut expliquer en partie la différence.

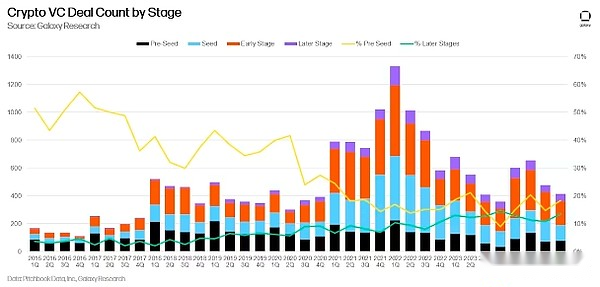

Investissement en phase

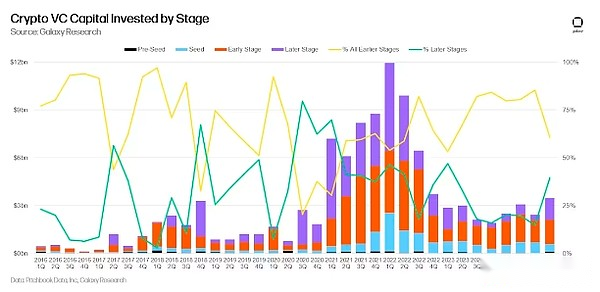

Au quatrième trimestre de 2024, 60% du capital-risque a été investi dans des sociétés en phase de démarrage, tandis que 40% ont été investis dans des sociétés à un stade avancé.Les sociétés de capital-risque ont levé de nouveaux fonds en 2024, et les fonds crypto-natifs pourraient encore obtenir un financement à partir de financement à grande échelle il y a quelques années.À partir du troisième trimestre, de plus en plus de flux de capitaux vers des sociétés à un stade avancé, qui peuvent être en partie expliquées que Tether a levé 600 millions de dollars de Cantor Fitzgerald.

En termes de trading, la proportion de trading pré-série a légèrement augmenté et reste en bonne santé par rapport aux cycles précédents.Nous suivons la proportion de transactions pré-série pour mesurer la robustesse du comportement entrepreneurial.

Évaluation et taille des transactions

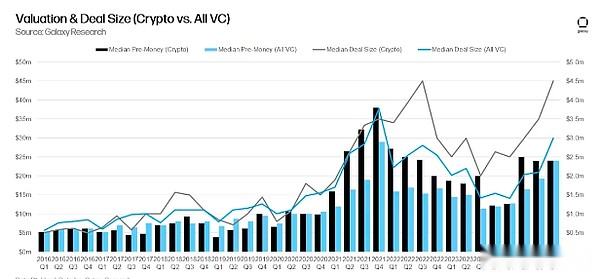

En 2023, les sociétés de crypto-monnaie soutenues par VC ont connu une forte baisse des évaluations, atteignant leur niveau le plus bas depuis le quatrième trimestre 2020.Cependant, alors que Bitcoin a atteint un niveau record, l’évaluation et la taille des transactions ont commencé à rebondir au deuxième trimestre de 2024.Dans les deuxième et troisième trimestres de 2024, les évaluations ont atteint leurs niveaux les plus élevés depuis 2022.La croissance de la taille et de l’évaluation des transactions de crypto-monnaie en 2024 est cohérente avec une croissance similaire dans le secteur du capital-risque, bien que les rebonds de crypto-monnaie soient plus forts.L’évaluation médiane de pré-investissement pour le quatrième trimestre des transactions 2024 était de 24 millions de dollars, avec une taille de transaction moyenne de 4,5 millions de dollars.

Catégorie d’investissement

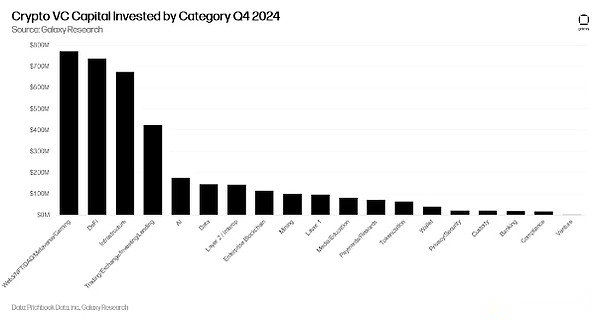

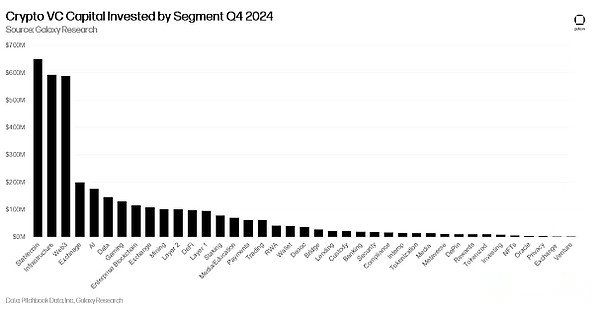

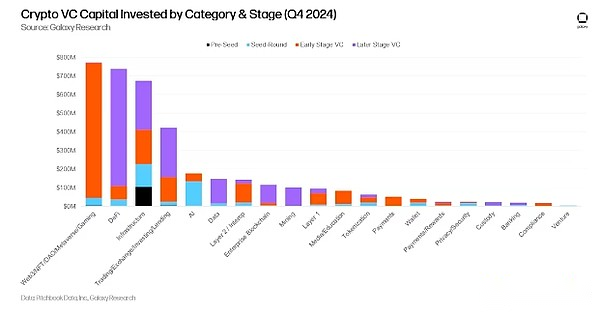

Les entreprises et les projets de la catégorie «Web3 / NFT / DAO / Metaverse / Gaming» représentaient la plus grande part de capital-risque de crypto (20,75%), avec un total de 771,3 millions de dollars américains.Dans cette catégorieLes trois plus grandes transactions sont les jeux et l’objectif Azra,525 millions de dollars, 42,7 millions de dollars et 31 millions de dollars ont été collectés, respectivement.La domination de Defi du capital-risque total en crypto est attribuée à un accord de 600 millions de dollars avec Tether et Cantor Fitzgerald, qui détient une participation de 5% dans l’entreprise (l’émetteur de stablecoin relève de notre catégorie de défi premium).Bien que cet accord ne soit pas une offre structurée traditionnelle en capital-risque, nous l’avons incorporé dans notre ensemble de données.Si la transaction de Tether est supprimée, la catégorie Defi sera classée 7e au quatrième trimestre.

Au quatrième trimestre de 2024, les startups cryptographiques qui créent des produits Web3 / NFT / DAO / Metaverse et d’infrastructure représentaient respectivement 44,3% et 33,5% du capital total de cryptographie trimestrielle.L’augmentation de l’allocation du capital en pourcentage du déploiement total des capitaux est principalement attribuée à la forte baisse de l’allocation des capitaux à la couche 1 et aux startups de l’IA crypto par le capital-risque crypto, en baisse respectivement de 85% et 55% depuis le troisième trimestre de 2024.

Si nous décomposons les grandes catégories du graphique ci-dessus en parties plus granulaires, le projet crypto qui construit des stablescoins a augmenté la plus grande part de capital-risque de crypto (17,5%) au quatrième trimestre de 2024, totalisant 9 transactions de suivi de 649 millions de dollars.Cependant, la transaction de 600 millions de dollars de Tether représente une grande partie du capital total investi dans les sociétés de stablecoin au quatrième trimestre de 2024.Les startups crypto qui développent des infrastructures ont augmenté le deuxième capital-risque sur 53 transactions de suivi au quatrième trimestre de 2024, avec 592 millions de dollars (16%).Les trois principales transactions d’infrastructure de crypto sont Blockstream, Hengfeng Group et Cassava Network, levant respectivement de 210 millions de dollars, 100 millions de dollars et 90 millions de dollars.Après l’infrastructure cryptographique, les startups et échanges Web3 se sont classés troisième et quatrième au financement des sociétés de capital-risque de crypto, totalisant 587,6 millions de dollars et 200 millions de dollars, respectivement.Il convient de noter que Praxis est le plus grand accord Web3 et le deuxième plus grand au quatrième trimestre de 2024, levant jusqu’à 525 millions de dollars pour construire une «ville indigène d’Internet».

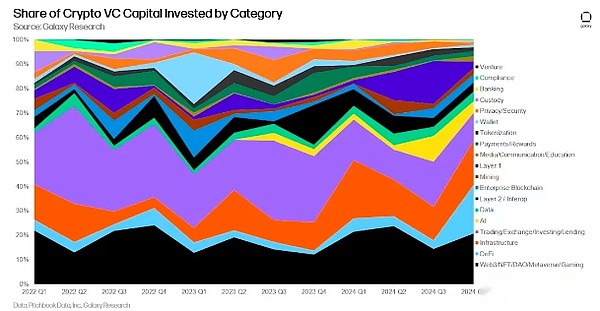

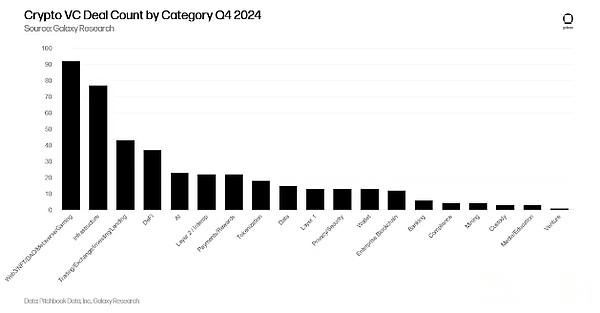

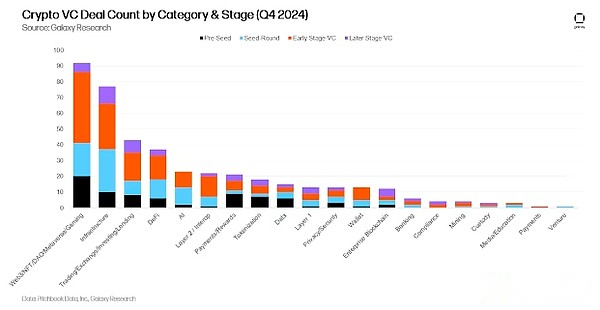

En termes de nombre de transactions, Web3 / NFT / DAO / Metaverse / Jeux représentait 22% des transactions (92), avec 37 transactions de jeu et 31 transactions Web3 étant les facteurs moteurs.Le plus grand accord de jeu au quatrième trimestre de 2024 a été Azra Games, qui a levé 42,7 millions de dollars en financement de série A.Suivi de près par les infrastructures et les échanges / échanges / investissements / prêts, avec 77 et 43 transactions respectivement au quatrième trimestre de 2024.

Les projets et les entreprises qui fournissent une infrastructure cryptographique se sont classés deuxième dans le nombre de transactions, représentant 18,3% du volume total des transactions (77 transactions), une augmentation de 11 points de pourcentage par mois.Suivant l’infrastructure de cryptographie, les projets et les entreprises qui créent des produits de transaction / échange / investissement / prêt se classent troisième en termes de transactions, représentant 10,2% du volume total des transactions (43 transactions).Il convient de noter que les entreprises cryptographiques qui construisent des portefeuilles et des produits de paiement / récompense ont connu la plus forte augmentation du mois par mois du volume des transactions, à 111% et 78% respectivement.Bien que cette augmentation d’un trimestre sur un mois soit un pourcentage important, les startups de portefeuille et de paiement / récompense ne représentaient que 22 et 13 transactions au quatrième trimestre de 2024, respectivement.

Décomposer les grandes catégories de la figure ci-dessus en parties plus granulaires, les projets et les entreprises créant des infrastructures cryptographiques le plus grand nombre de transactions dans toutes les industries (53).Les sociétés cryptographiques liées au jeu et Web3, qui ont terminé 37 et 31, ont effectué des transactions 37 et 31 au quatrième trimestre de 2024, presque la même commande qu’au troisième trimestre de 2024.

Investissements par scène et catégorie

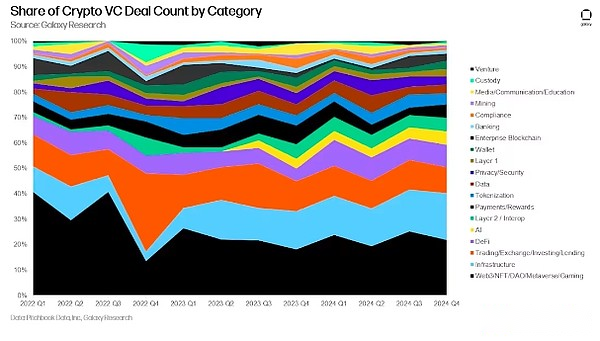

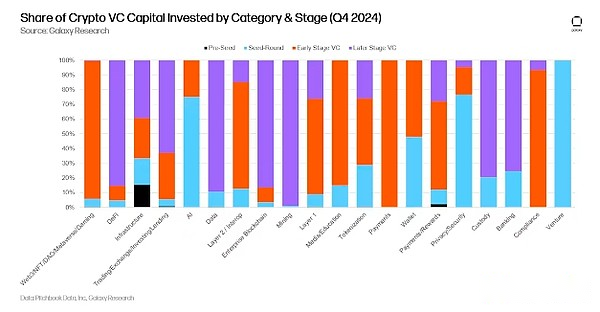

La segmentation du nombre de capitaux investis et de transactions par catégorie et étape donne une compréhension plus claire des types d’entreprises de chaque catégorie collectionne des fonds.Au quatrième trimestre de 2024, la grande majorité du capital dans Web3 / DAO / NFT / Metaverse, la couche 2 et la couche 1 se sont écoulées vers des entreprises et des projets à un stade précoce.En revanche, une grande partie des fonds de capital-risque de crypto a investi dans DeFI, les flux de négociation / échange / investissement / prêts et mines vers des entreprises à un stade avancé.Cela est prévu compte tenu de la maturité relative de la seconde par rapport à la première.

L’analyse de la distribution du capital d’investissement à différentes étapes de chaque catégorie peut révéler la maturité relative de diverses opportunités d’investissement.

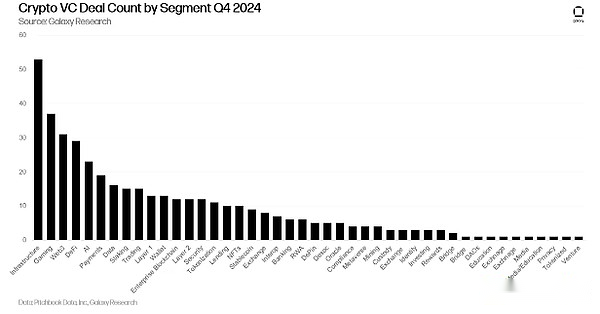

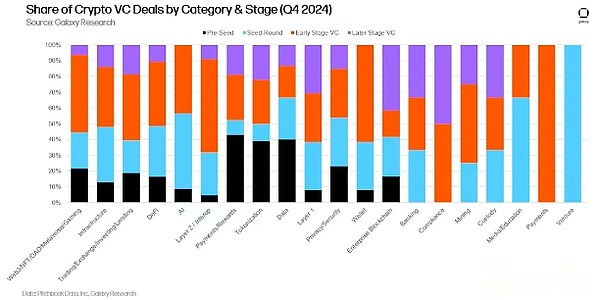

Comme le capital-risque de crypto investi au troisième trimestre 2024, une grande partie des transactions effectuées au quatrième trimestre 2024 impliquent des sociétés à un stade précoce.Les transactions d’investissement de Crypto Venture suivis au quatrième trimestre de 2024 comprennent 171 transactions précoces et 58 transactions tardives.

L’examen de la part de transaction terminée par étape dans chaque catégorie fournit une compréhension approfondie des étapes de chaque catégorie investissable.

Investissements par emplacement géographique

Au quatrième trimestre de 2024, 36,7% des transactions concernaient des sociétés américaines.SUR LE SURTENDRE SUR SINGAPOUR (9%), le Royaume-Uni (8,1%), la Suisse (5,5%) et les Émirats arabes unis (3,6%).

La société basée aux États-Unis a absorbé 46,2% de tout le capital-risque, en baisse de 17 points de pourcentage par rapport au trimestre précédent.En conséquence, l’allocation du capital-risque pour les startups basées à Hong Kong a augmenté de manière significative, atteignant 17,4%.Le Royaume-Uni est de 6,8%, le Canada est de 6% et Singapour est de 5,4%.

Investissement en groupe

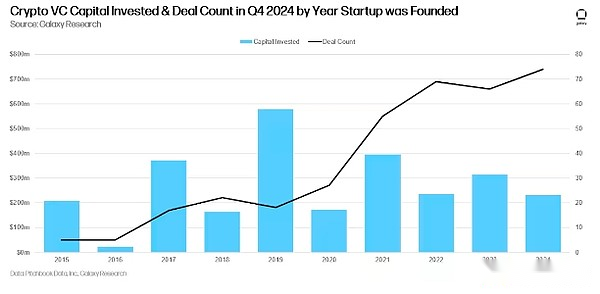

Les entreprises et les projets créés en 2019 représentent la plus grande part de capital, tandis que les entreprises et les projets créés en 2024 ont le plus grand nombre de transactions.

Financement du capital-risque

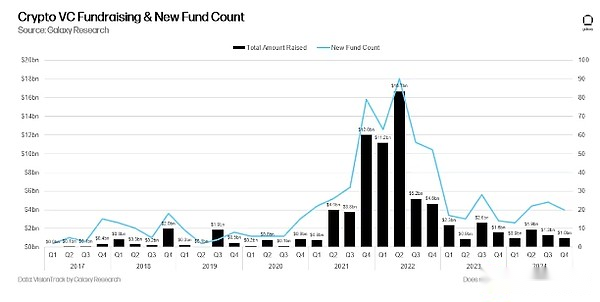

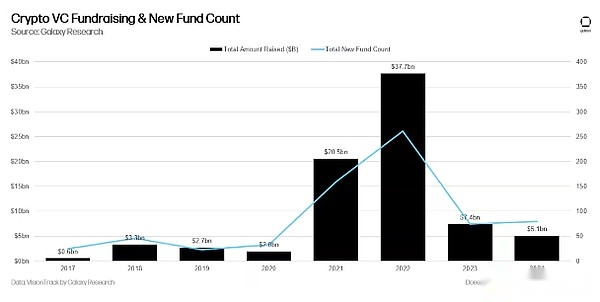

Le financement des fonds à risque cryptographique reste difficile.L’environnement macro et les troubles en 2022 et 2023 ont rendu certains allocateurs réticents à prendre le même niveau d’engagement envers les investisseurs en crypto-risque qu’en 2021 et au début de 2022.Au début de 2024, les investisseurs pensaient généralement que les taux d’intérêt baisseraient fortement en 2024, bien que les baisses de taux n’aient pas commencé à être réalisées avant le second semestre.Depuis le troisième trimestre de 2023, le capital total alloué aux fonds de capital-risque a continué de diminuer le mois en mois, bien que le nombre de nouveaux fonds ait augmenté tout au long de 2024.

Sur une base annualisée, 2024 a été l’année la plus faible pour la collecte de fonds Crypto Venture depuis 2020, avec 79 nouveaux fonds levant 5,1 milliards de dollars, bien en dessous de l’engouement 2021-2022.

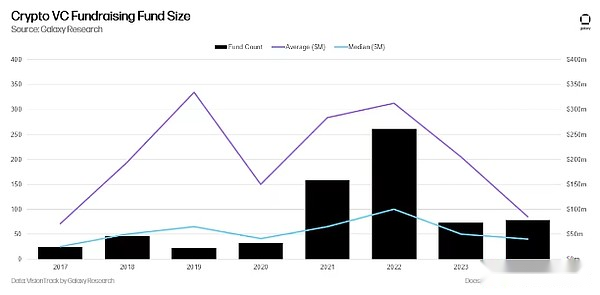

Bien que le nombre de nouveaux fonds augmente légèrement en glissement annuel, la baisse des intérêts d’allocation conduit également à des fonds plus faibles levés par les sociétés de capital-risque, la taille des fonds médians et moyens atteignant le niveau le plus bas depuis 2017.

Au moins 10 fonds de risque de crypto-monnaie qui investissent activement dans les crypto-monnaies et les startups de blockchain ont levé plus de 100 millions de dollars pour les nouveaux fonds en 2024.

Résumer

-

L’émotion s’améliore et l’activité augmente, bien que les deux soient encore bien en dessous des sommets précédents.Bien que le marché des actifs de crypto en liquidité se soit considérablement remis à partir de la fin de 2022 et au début de 2023, l’activité du capital-risque est encore bien en deçà du marché haussier précédent.Les marchés de taureaux en 2017 et 2021 se sont reflétés dans une forte corrélation entre l’activité du capital-risque et les prix des actifs de la cryptographie liquide, mais l’activité a été lente au cours des deux dernières années tandis que les crypto-monnaies ont rebondi.La stagnation du capital-risque est due à divers facteurs, notamment le «marché des haltères» qui met le bitcoin (et son nouvel ETF) au centre, et la nouvelle activité marginale de Meme, qui est difficile à financer et a des doutes dans la vie .La passion pour l’IA et les projets d’intersection des crypto-monnaies augmentent, et les changements réglementaires attendus peuvent ouvrir la porte aux opportunités de stablecoins, de défi et de tokenisation.

-

Le commerce précoce continue de mener la tendance.Malgré la résistance au capital-risque, l’intérêt pour les échanges précoces annonce toujours la santé à long terme de l’écosystème plus large de la crypto-monnaie.Le groupe de négociation supérieur a progressé au quatrième trimestre, mais principalement en raison de l’investissement de 600 millions de dollars de Cantor Fitzgerald dans Tether.Néanmoins, les entrepreneurs continuent de trouver des investisseurs disposés à investir dans de nouvelles idées innovantes.Nous croyons queLes projets et les entreprises qui construisent des stablescoins, de l’intelligence artificielle, de Defi, de la tokenisation, de L2 et des produits liés à Bitcoin ont bien performé en 2025.

-

SPOT ETP peut exercer une pression sur les fonds et les startups.Plusieurs investissements de haut niveau des allocateurs américains dans le Bitcoin ETP SPOT suggèrent que certains grands investisseurs (pensions, dotations, hedge funds, etc.) peuvent atteindre l’industrie par des outils de liquidité importants plutôt que de se tourner vers un capital-risque à un stade précoce.L’intérêt pour Ethereum ETP a commencé à augmenter, et si cela se poursuit, ou même si de nouveaux ETP sont lancés, couvrant d’autres blockchains alternatifs de niveau 1, la demande de segments tels que Defi ou Web3 peut également passer à ETP, et non complexe de capital-risque.

-

Les gestionnaires de fonds sont toujours confrontés à un environnement difficile.Bien que le nombre de nouveaux fonds ait augmenté légèrement en glissement annuel en 2024, le capital total alloué aux fonds de capital-risque cryptographique était légèrement inférieur à celui de 2023.Le macroéconomique continue d’apporter une résistance aux allocateurs, mais des changements importants dans l’environnement réglementaire peuvent raviver l’intérêt pour le domaine.

-

Les États-Unis continuent de dominer l’écosystème des startups cryptographiques.Bien que les régimes réglementaires soient très délicats et souvent hostiles, les sociétés et les projets américains expliquent toujours la majorité des transactions effectuées et la majorité des capitaux investis.La nouvelle administration présidentielle et le Congrès deviendront le gouvernement et le Congrès les plus favorables de l’histoire.Nous nous attendons à ce que la domination américaine augmentera, surtout si certaines questions réglementaires sont consolidées comme prévu, telles que les cadres de stablecoin et la législation sur la structure du marché, ce qui permettra aux sociétés de services financiers américains traditionnels d’envisager sérieusement de pénétrer dans le domaine.