著者:Alex Thorn、Gabe Parker、Galaxy:Wuzhu、Bitchain Vision

序文

2024年は暗号通貨市場にとって素晴らしい年であり、スポットビットコインETPは1月に開始され、11月に米国史上最も支持的な暗号通貨である大統領と議会の選挙が発売されました。全体として、流動性暗号通貨市場は2024年に時価総額を1.6兆ドル増加させ、前年比88%増加して3.4兆ドルになりました。ビットコインだけでは、1兆ドルの時価総額を追加し、年間2兆ドル近くになります。2024年の暗号通貨の物語は、一方でビットコインの急速な増加(総市場収益の62%)と、他方ではMemeとAIによって推進されました。ミームは、ほとんどの年で人気のある暗号通貨であり、ほとんどのオンチェーンアクティビティがソラナで行われています。今年の後半に、AIエージェントが運営するトークンは、以前のビットコイン暗号通貨スペースに焦点を当てました。

2024年のCrypto Venture Capitalは依然として困難です。これらの主要なビットコイン、ミーム、およびAIエージェントは、ベンチャーキャピタルに特に適していません。MemeCoinは数個のボタンで発売され、MemeCoinとAIのプロキシコインはほぼ排他的に鎖であり、既存のインフラストラクチャプリミティブを活用しています。Defi、Gaming、Metaverse、NFTなどの最後の市場サイクルのホット産業は、市場の注目を集めることができなかったか、建設され、資本が少なくなり、新しい起業家精神がより競争力を高めました。暗号市場のインフラストラクチャとゲームは主に構築されており、現在は後期段階にあり、次の政権が米国の規制が変化するという期待に伴い、これらの業界は、深く根付いた伝統的な金融サービスの仲介者との競争に直面する可能性があります。新しいドル通貨が新しい資本流入の重要な推進力になる可能性があるという兆候がありますが、これらのドル通貨は未熟から非常に新しいものまであります。その中でも、傑出したは、スタブコイン、トークン化、defiとtradfiの統合、暗号化と人工知能の重複です。

マクロとより広い市場の力も抵抗をもたらし続けています。高金利環境はベンチャーキャピタル業界に圧力をかけ続けており、アロケーターはリスク曲線にさらなるリスクを冒す意思がありません。この現象はベンチャーキャピタル業界全体を絞りますが、そのリスクを考えると、暗号ベンチャーキャピタル業界は特に影響を受ける可能性があります。一方、大規模な包括的なベンチャーキャピタル企業は依然としてこのスペースをほとんど避けています。おそらく、2022年にいくつかの有名なベンチャーキャピタル企業が破産した後、おそらく慎重なままです。

したがって、既存のプリミティブや物語の回復を通じて、または新しいプリミティブと物語の出現を通じて、将来の大きな機会にもかかわらず、暗号ベンチャーは2021年と2022年の狂信主義と比較して依然として競争力があり、景気を奪われています。貿易と投資の両方の資本の両方が増加しましたが、新しいファンドの数は停滞し、ベンチャーキャピタルファンドに割り当てられた資本は減少し、創業者の評価交渉を促進する特に競争の激しい環境を作り出しました。大まかに言えば、ベンチャーキャピタルは、以前の市場サイクルのレベルよりもはるかに低いです。

しかし、ビットコインとデジタル資産の成長、および新しい規制環境の成長は、最終的にDefiとTradfiの間の収束の可能性を告げる可能性がありますベンチャーキャピタル活動と関心のための2025。

まとめ

-

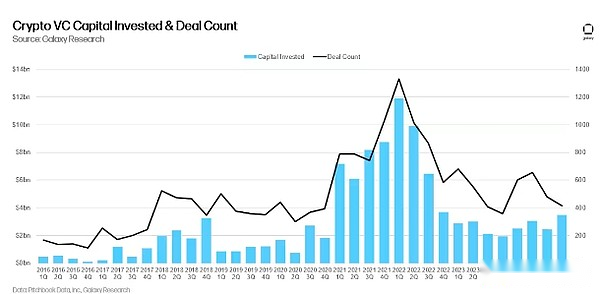

2024年の第4四半期には、暗号通貨のスタートアップへのベンチャーキャピタル投資は35億ドル(月ごとに46%の増加)で、416の取引(月ごとの13%の減少)が含まれます。

-

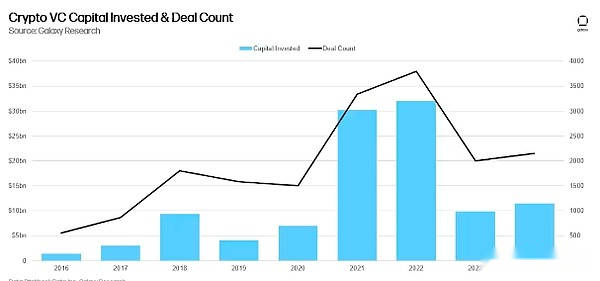

2024年を通じて、ベンチャーキャピタリストは、暗号通貨とブロックチェーンに焦点を当てたスタートアップの2153トランザクションに115億ドルを投資しました。

-

早期取引は最も資本投資を受けました(60%)が、投資資本の40%を占め、第3四半期の15%から大幅に増加しました。

-

ベンチャーキャピタルトランザクションの中央値は第2四半期と第3四半期に増加し、暗号通貨固有のトランザクションはベンチャーキャピタル業界全体よりも速く成長していましたが、第4四半期には四半期ごとに変化しませんでした。

-

Stablecoin Companiesが最も調達し、TetherがCantor Fitzgeraldから6億ドルを調達し、インフラストラクチャとWeb3スタートアップが続きました。Web3、Defi、Infrastructure企業は、トランザクションの最大数を占めています。

-

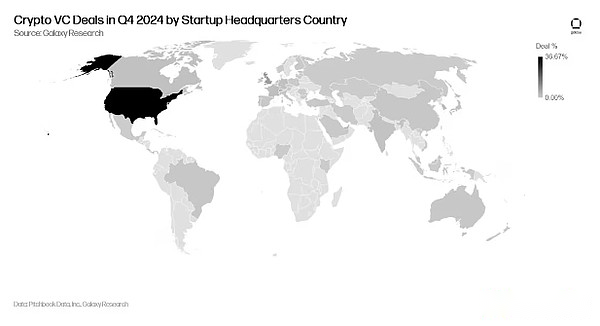

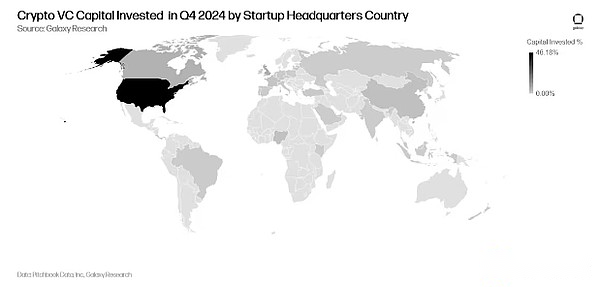

第4四半期には、ほとんどの投資は米国を拠点とする新興企業(46%)に送られ、香港企業は全投資資本の17%を占めていました。取引数の観点から、米国は36%でリードし、シンガポール(9%)と英国(8%)が続きます。

-

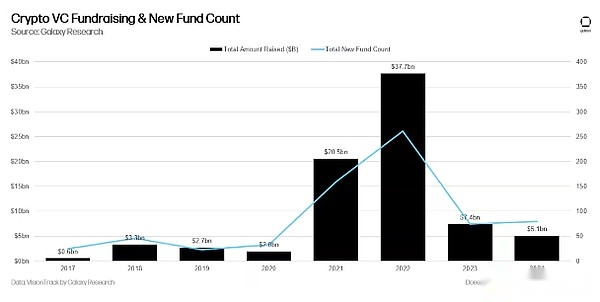

資金調達の観点から、暗号中心のベンチャーキャピタルファンドに対する投資家の利益は、20の新しい資金で10億ドルに減少しました。

-

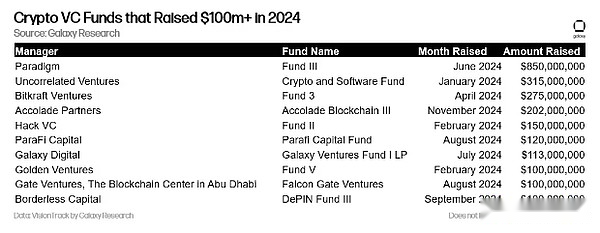

2024年、少なくとも10の暗号通貨ベンチャーキャピタルファンドが1億ドル以上を集めました。

ベンチャーキャピタル

取引数と投資資本の数

2024年の第4四半期に、ベンチャーキャピタリストは、暗号通貨とブロックチェーン中心のスタートアップに35億ドル(46%)を投資し、合計416のトランザクション(順次13%)を投資しました。

2024年の時点で、ベンチャーキャピタリストは、2153トランザクションを通じて115億ドルの暗号通貨とブロックチェーンのスタートアップを投資しています。

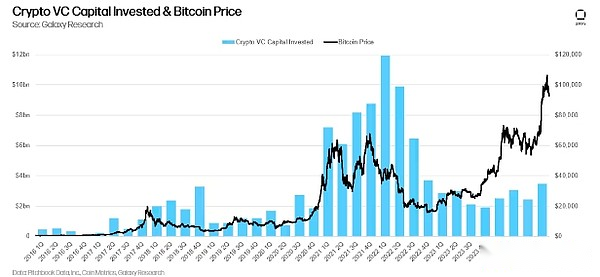

投資資本とビットコイン価格

ビットコイン価格と以前のサイクルで暗号のスタートアップに投資された資本との間には長年の相関がありましたが、この相関関係は昨年の回復に取り組んできました。ビットコインは2023年1月から急激に上昇していますが、ベンチャーキャピタルアクティビティはペースを維持するのに苦労しています。Crypto Venture CapitalとBroad Venture Capitalに対するConfiguratorsの関心は、Crypto Marketの物語のビットコインの好みと相まって、2021年のホットな物語の多くを無視することで、違いを部分的に説明できます。

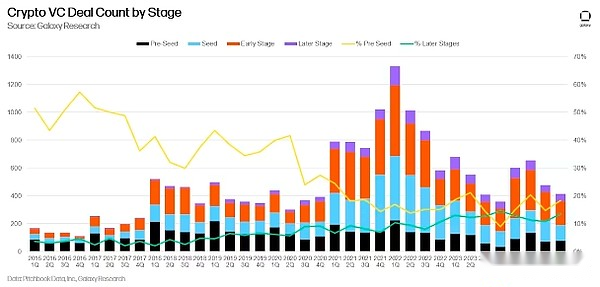

フェーズ投資

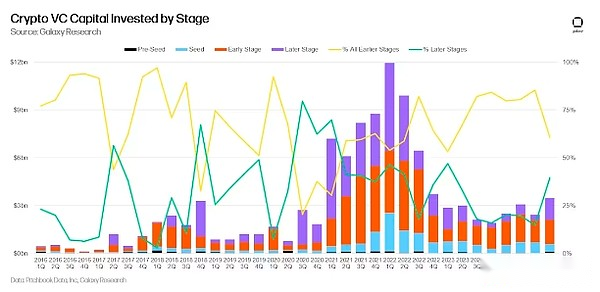

2024年の第4四半期には、ベンチャーキャピタルの60%が初期段階の企業に投資され、40%が後期企業に投資されました。ベンチャーキャピタル企業は2024年に新しい資金を調達し、暗号化とネイティブの資金は、数年前に大規模な資金調達から資金を得ることができるかもしれません。第3四半期から、より多くの資本が後期段階企業に流れます。これは、テザーがカンターフィッツジェラルドから6億ドルを調達したことを部分的に説明できます。

取引に関しては、シード前の取引の割合はわずかに増加しており、以前のサイクルに比べて健康なままです。プレインプレナーの行動の堅牢性を測定するために、シード前のトランザクションの割合を追跡します。

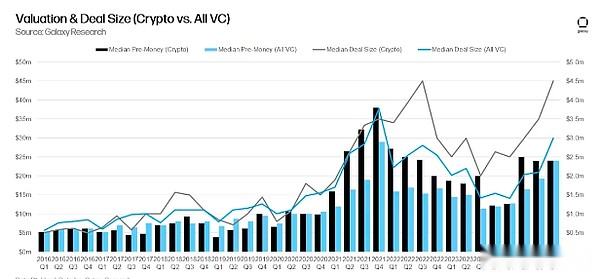

評価とトランザクションサイズ

2023年、VCに裏打ちされた暗号通貨企業は、2020年の第4四半期以来、評価が急激に減少し、最低レベルに達しました。しかし、ビットコインが史上最高に達したため、2024年の第2四半期に評価とトランザクションのサイズが回復し始めました。評価は、2024年の第2四半期と第3四半期に2022年以来、最高レベルに達しました。2024年の暗号通貨取引の規模と評価の成長は、ベンチャーキャピタルセクター全体で同様の成長と一致していますが、暗号通貨のリバウンドはより強力です。2024年の第4四半期の投資前の評価の中央値は2,400万ドルで、平均取引サイズは450万ドルでした。

投資カテゴリ

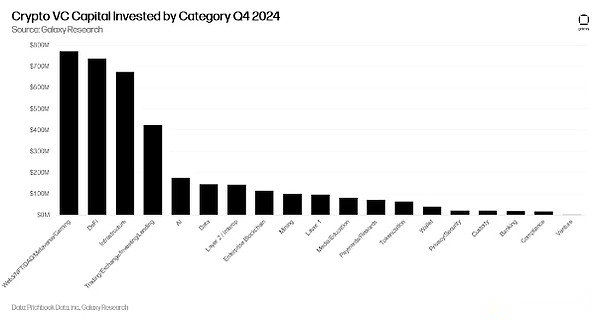

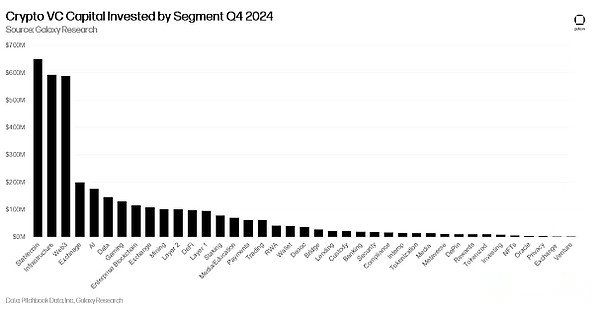

「Web3/NFT/DAO/Metaverse/ゲーム」の企業とプロジェクトは、Crypto Venture Capitalの最大のシェア(20.75%)を占め、合計7億7130万米ドルを占めました。このカテゴリで3つの最大の取引は、Praxis、Azra Gamesとレンズです。それぞれ5億2500万ドル、4270万ドル、3,130万ドルが調達されました。Crypto Venture CapitalのDefiの支配は、TetherとCantor Fitzgeraldとの6億ドルの取引に起因しています、会社の5%の株式を所有しています(Stablecoin発行者は、当社のプレミアムDefiカテゴリに分類されます)。この取引は従来のベンチャーキャピタル構造化された取引ではありませんが、データセットに組み込まれました。Tetherの取引が削除された場合、Defiカテゴリは第4四半期に7位にランクされます。

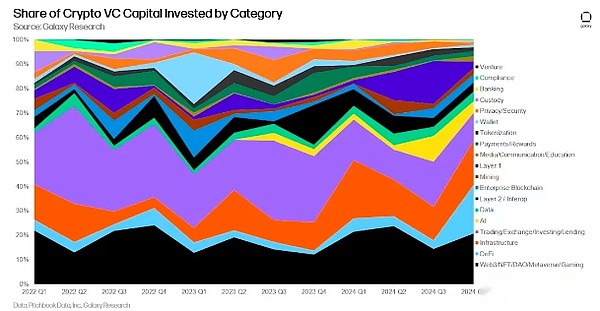

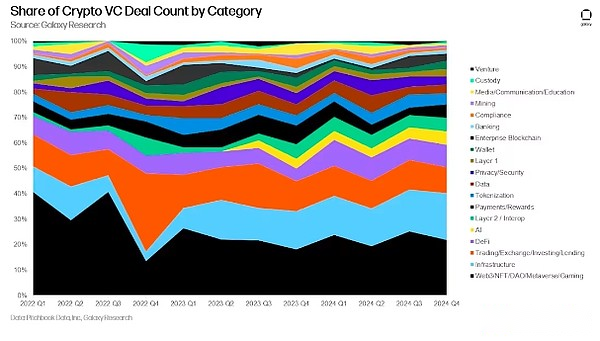

2024年の第4四半期に、Web3/NFT/DAO/Metaverse製品とインフラストラクチャ製品を構築する暗号スタートアップは、それぞれ四半期四半期の暗号ベンチャーキャピタルの44.3%と33.5%を占めました。総資本展開の割合としての資本配分の増加は、主に、2024年の第3四半期以降、それぞれ85%と55%減少した層1およびCrypto AIスタートアップへの資本配分の急激な減少に起因しています。

上記のチャートの大きなカテゴリをより詳細な部分に分解すると、Stablecoinsを構築するCryptoプロジェクトは、2024年の第4四半期にCrypto Venture Capital(17.5%)の最大のシェアを上げ、9回追跡するトランザクション6億4,900万ドルで合計されました。ただし、Tetherの6億ドルの取引は、2024年の第4四半期にStablecoin企業に投資された総資本の多くを表しています。インフラストラクチャを開発する暗号の新興企業は、2024年第4四半期の53の追跡トランザクションのうち、592百万ドル(16%)で2番目に高いベンチャーキャピタルを引き上げました。3つの主要な暗号インフラストラクチャトランザクションは、ブロックストリーム、Hengfengグループ、Cassavaネットワークであり、それぞれ2億1,000万ドル、1億ドル、9,000万ドルを調達しています。Crypto Infrastructureに続いて、Crypto Venture Capital Firmsからの資金でWeb3のスタートアップと交換がそれぞれ3位と4位にランクされ、合計5億8760万ドルと2億ドルです。Praxisは、2024年第4四半期に最大のWeb3取引であり、2番目に大きいものであり、「インターネットネイティブシティ」を建設するために最大5億2500万ドルを調達することは注目に値します。

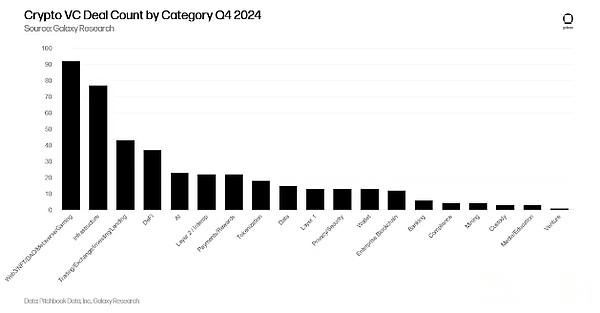

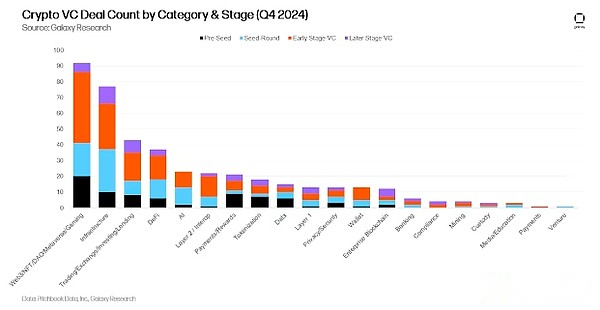

トランザクションカウントに関しては、Web3/NFT/DAO/Metaverse/ゲームがトランザクションの22%を占めており(92)、37のゲームトランザクションと31のWeb3トランザクションが駆動要因です。2024年の第4四半期の最大のゲーム契約はアズラゲームズで、シリーズAの資金調達で4270万ドルを集めました。2024年の第4四半期には、インフラストラクチャと取引/交換/投資/貸付がそれぞれ77と43のトランザクションが続きました。

暗号インフラストラクチャを提供するプロジェクトと企業は、トランザクションの数で2番目にランク付けされ、総トランザクション量の18.3%(77トランザクション)を占め、月ごとに11パーセントポイント増加しました。Crypto Infrastructure、プロジェクト、および取引/交換/投資/貸出製品を構築する企業に続いて、トランザクションの観点から3位にランクされており、トランザクションボリュームの10.2%(43トランザクション)を占めています。ウォレットと支払い/報酬製品を構築する暗号企業が、それぞれ111%と78%で最大の月に最大の増加を見てきたことは注目に値します。これらの四半期ごとの増加は大幅な割合ですが、2024年の第4四半期にはそれぞれ22と13のトランザクションを財布と支払い/報酬のスタートアップが占めています。

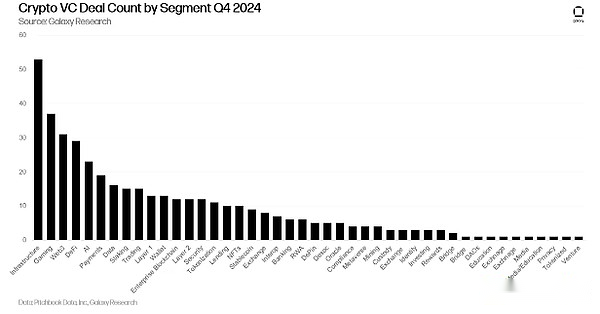

上の図の大規模なカテゴリをより詳細な部分に分解し、プロジェクトや企業が暗号インフラストラクチャを構築し、すべての業界で最大数の取引を構築します(53)。綿密に続いて、2024年の第4四半期に37および31のトランザクションを完了したゲームとWeb3に関連する暗号企業は、2024年の第3四半期とほぼ同じ順序です。

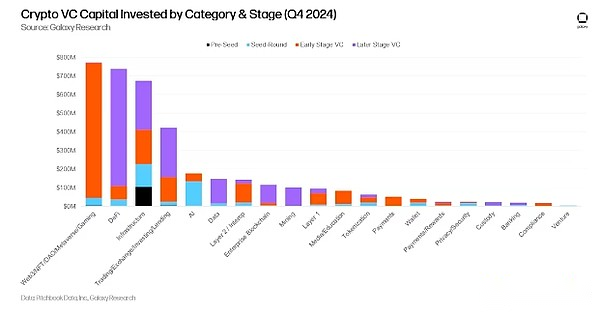

舞台とカテゴリ別の投資

カテゴリとステージごとに投資された資本と取引の数をセグメント化すると、各カテゴリのどのタイプの企業が資金を調達しているかをより明確に理解することができます。2024年の第4四半期に、Web3/DAO/NFT/Metaverse、レイヤー2、およびレイヤー1の大多数が初期段階の企業やプロジェクトに流れました。対照的に、Crypto Venture Capitalファンドの大部分は、Defi、Trading/Exchange/Investment/Lending、およびMining Flowsに投資しました。これは、前者と比較して後者の相対的な成熟を考慮すると予想されます。

各カテゴリのさまざまな段階での投資資本の分布を分析すると、さまざまな投資機会の相対的な成熟度が明らかになる可能性があります。

2024年第3四半期に投資したCrypto Venture Capitalと同様に、2024年第4四半期に完了した取引の大部分には、初期段階の企業が関与しています。2024年の第4四半期に追跡されたCrypto Venture Investment Transactionsには、171の早期取引と58の遅いトランザクションが含まれます。

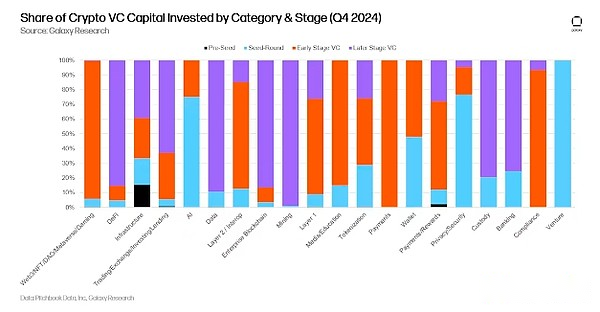

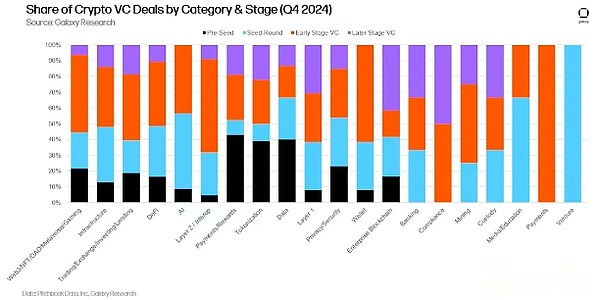

各カテゴリのステージごとに完了したトランザクション共有を調べると、各投資可能なカテゴリの段階を詳細に理解できます。

地理的場所による投資

2024年の第4四半期には、取引の36.7%が米国を拠点とする企業に関与していました。さらに後ろに続いて、シンガポール(9%)、英国(8.1%)、スイス(5.5%)、アラブ首長国連邦(3.6%)です。

米国に本拠を置く会社は、前四半期から17パーセントポイント下落し、ベンチャーキャピタルの46.2%を吸収しました。その結果、香港を拠点とする新興企業のベンチャーキャピタル配分は大幅に増加し、17.4%に達しました。英国は6.8%、カナダは6%、シンガポールは5.4%です。

グループ投資

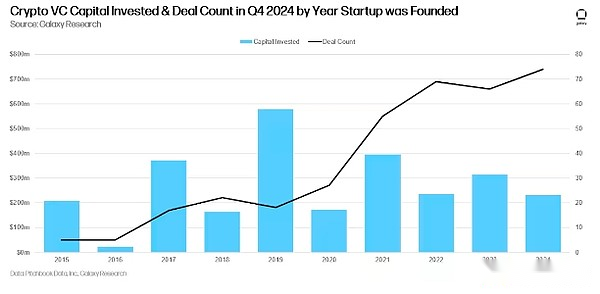

2019年に設立された企業とプロジェクトは、資本の最大シェアを占めていますが、2024年に設立された企業とプロジェクトには、取引の数が最大にあります。

ベンチャーキャピタルファイナンス

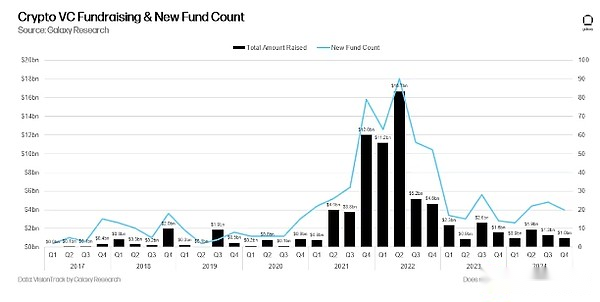

暗号リスクの資金の資金調達は依然として困難です。2022年と2023年のマクロ環境と混乱により、一部のアロケーターは、2021年と2022年初頭と同じレベルの暗号ベンチャー投資家にコミットメントを行うことに消極的になりました。2024年初頭、投資家は一般に、2024年に金利が急激に低下すると信じていましたが、金利削減は年の後半まで実現し始めませんでした。2023年の第3四半期以来、ベンチャーファンドに割り当てられた総資本は月ごとに減少し続けていますが、2024年を通じて新しい資金の数は増加しています。

年次ベースでは、2024年は2020年以来のCrypto Ventureの資金調達にとって最も弱い年であり、79の新しい資金は2021 – 2022年の流行を大きく下回り、51億ドルを調達しました。

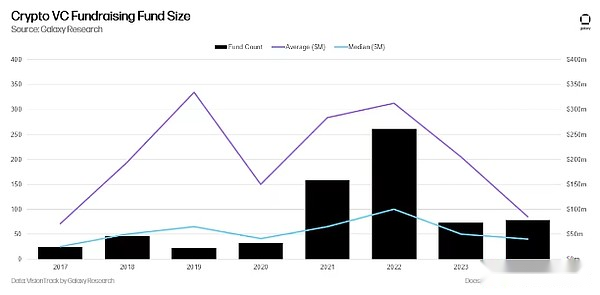

新しい資金の数は前年比でわずかに増加しますが、配分の利益の減少は、ベンチャーキャピタル企業によって集められたより小さな資金にもつながり、2017年以来の中央値と平均ファンドの規模は最低レベルに達します。

暗号通貨やブロックチェーンの新興企業に積極的に投資する少なくとも10の暗号通貨ベンチャーファンドが、2024年に1億ドル以上を集めました。

要約します

-

感情は改善され、活動は増加していますが、どちらも以前の高値をはるかに下回っています。流動性暗号資産市場は2022年の終わりから2023年初頭から大幅に回復しましたが、ベンチャーキャピタルの活動はまだ以前の強気市場よりもはるかに下回っています。2017年と2021年の強気市場は、ベンチャーキャピタルの活動と液体暗号資産価格との間の高い相関関係に反映されていましたが、過去2年間で活動は鈍化していますが、暗号通貨は反発しています。ベンチャーキャピタルの停滞は、センターにビットコイン(およびその新しいETF)を置く「バーベル市場」や、ミームからの限界的なネットの新しい活動を含むさまざまな要因によるものです。 。AIおよび暗号通貨交差プロジェクトへの情熱は高まっており、予想される規制の変更は、定義、defi、およびトークン化の機会への扉を開く可能性があります。

-

早期取引は引き続きトレンドをリードしています。ベンチャーキャピタルに対する抵抗にもかかわらず、早期取引への関心は、より広範な暗号通貨のエコシステムの長期的な健康を依然として告げています。故取引グループは第4四半期に進歩しましたが、主にカンターフィッツジェラルドのテザーへの6億ドルの投資が原因です。それにもかかわらず、起業家は、新しい革新的なアイデアに投資することをいとわない投資家を見つけ続けています。私たちはそれを信じていますスタブコイン、人工知能、defi、トークン化、L2、およびビットコイン関連製品を構築するプロジェクトと企業は、2025年にうまく機能しました。

-

Spot ETPは、資金とスタートアップに圧力をかける可能性があります。Spot Bitcoin ETPの米国アロケーターによるいくつかの有名な投資は、一部の大規模な投資家(年金、寄付、ヘッジファンドなど)が初期段階のベンチャーキャピタルに頼るのではなく、大規模な流動性ツールを通じて業界に到達している可能性があることを示唆しています。Spot Ethereum ETPへの関心は増加し始めており、これが継続した場合、または新しいETPが発売された場合でも、他の代替ティア1ブロックチェーンをカバーする場合でも、DefiやWeb3などのセグメントの需要は、ベンチャーキャピタルコンプレックスではなくETPにも流れる可能性があります。

-

ファンドマネージャーはまだ困難な環境に直面しています。2024年には、新しいファンドの数は前年比でわずかに増加しましたが、Crypto Venture Capitalファンドに割り当てられた総資本は2023年よりわずかに低かった。マクロ経済はアロケーターに抵抗をもたらし続けていますが、規制環境の大幅な変化は、この分野への関心を再燃させる可能性があります。

-

米国は、暗号のスタートアップエコシステムを引き続き支配しています。規制制度は非常に難しく、しばしば敵対的ですが、米国に拠点を置く企業やプロジェクトは、完了した取引の大部分と投資資本の大部分を占めています。新しい大統領政権と議会は、歴史上最も支援的な政府と議会になります。特に、特定の規制上の問題が予想どおりに統合されている場合、Stablecoin Frameworksや市場構造の法律など、従来の米国の金融サービス会社が現場への参入を真剣に検討できるようになる場合、米国の支配が増加すると予想されます。