Autor: Alex Thorn, Gabe Parker, Galaxy;

Vorwort

2024 war ein brillantes Jahr für den Kryptowährungsmarkt, wobei der Spot Bitcoin ETP im Januar und die Wahl des Präsidenten und des Kongresses, der unterstützendsten Kryptowährung in der Geschichte der USA, im November gestartet wurde.Insgesamt erhöhte der Markt für Liquiditätskryptowährung die Marktkapitalisierung im Jahr 2024 um 1,6 Billionen US-Dollar, was einem Anstieg von 88% gegenüber dem Vorjahr auf 3,4 Billionen US-Dollar stieg.Allein Bitcoin fügt die Marktkapitalisierung von 1 Billion US -Dollar zu, fast 2 Billionen US -Dollar für das gesamte Jahr.Die Kryptowährungserzählung im Jahr 2024 wurde einerseits durch den raschen Anstieg von Bitcoin (62% des Gesamtmarktergebnisses) und von Meme und AI auf der anderen Seite getrieben.Meme ist die meiste Zeit des Jahres eine beliebte Kryptowährung, bei der die meisten Aktivitäten auf Solana stattfinden.In der zweiten Jahreshälfte wurden Token, die von AI -Agenten betrieben wurden, im ehemaligen Raum der Bitcoin -Kryptowährung im Mittelpunkt.

Crypto Venture Capital im Jahr 2024 bleibt schwierig.Diese großen Bitcoin-, Meme- und KI -Agenten sind nicht besonders für Risikokapital geeignet.Memecoin wird mit nur wenigen Tasten auf den Markt gebracht, und Memecoin- und AI-Proxymünzen sind fast ausschließlich auf Ketten, wodurch bestehende Infrastrukturprimitive genutzt werden.Heiße Industrien im letzten Marktzyklus wie Defi, Gaming, Metaverse und NFT haben entweder die Aufmerksamkeit des Marktes nicht auf sich gezogen oder es wurden weniger Kapital gebaut und benötigten wettbewerbsfähiger.Die Krypto -Marktinfrastruktur und die Spiele sind größtenteils gebaut und befinden sich nun in einer späten Phase. Die Erwartungen der nächsten Verwaltung an die Veränderung der US -Regulierung könnten diese Branchen durch tief verwurzelte traditionelle Finanzdienstleistungsvermittler ausgesetzt sein.Es gibt Anzeichen dafür, dass neue Dollarwährungen ein wichtiger Treiber für neue Kapitalzuflüsse werden können, aber diese Dollarwährungen reichen von unreif bis sehr neu:Unter ihnen sind die herausragenden Stablecoins, Tokenisierung, die Integration von Defi und Tradfi und die Überschneidung zwischen Verschlüsselung und künstlicher Intelligenz.

Makro- und breitere Marktkräfte bringen ebenfalls weiterhin Widerstand.Das hohe Zinsumfeld übt weiterhin Druck auf die Risikokapitalindustrie aus, und Allokatoren sind weniger bereit, weitere Risiken für die Risikokurve einzugehen.Dieses Phänomen drückt die gesamte Risikokapitalindustrie zusammen, aber angesichts ihrer Risiken kann die Krypto -Risikokapitalindustrie besonders betroffen sein.In der Zwischenzeit vermeiden große umfassende Risikokapitalunternehmen diesen Raum immer noch, dass sie vielleicht vorsichtig sind, nachdem mehrere bekannte Risikokapitalunternehmen im Jahr 2022 bankrott waren.

Trotz erheblicher Möglichkeiten in der Zukunft, sei es durch die Genesung bestehender Primitiven und Erzählungen oder durch die Entstehung neuer Primitiven und Erzählungen, sind Krypto -Unternehmungen im Vergleich zum Fanatismus von 2021 und 2022 immer noch wettbewerbsfähig und Abschwung.Sowohl das Handel als auch das investierte Kapital stieg, aber die Zahl der neuen Fonds stagnierten, und das Kapital, das Risikokapitalfonds zugeteilt wurde, nahm ein besonders wettbewerbsfähiges Umfeld zurück, das die Bewertungsverhandlungen der Gründer erleichtert.Im Großen und Ganzen ist das Risikokapital immer noch viel niedriger als das Niveau früherer Marktzyklen.

Die wachsende Institutionalisierung von Bitcoin und digitalen Vermögenswerten sowie das Wachstum von Stablecoins und das neue regulatorische Umfeld können letztendlich die Möglichkeit einer Konvergenz zwischen DEFI und Tradfi einsetzen und auch neue Möglichkeiten zur Innovation erwarten. 2025 für Risikokapitalaktivitäten und Interessen.

Zusammenfassung

-

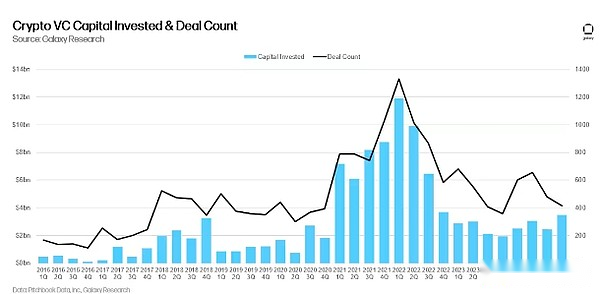

Im vierten Quartal von 2024 betrug die Investition des Risikokapitals in Kryptowährungs-Startups 3,5 Milliarden US-Dollar (46% monatlichem Anstieg) mit 416 Transaktionen (Rückgang von 13% monatlich auf dem Monat).

-

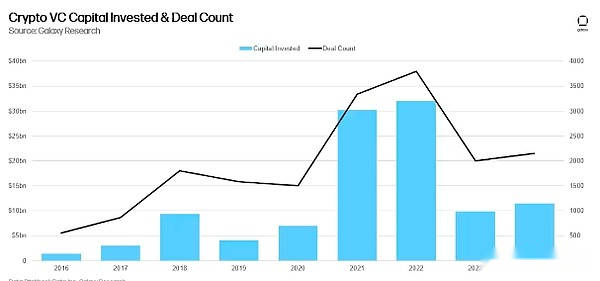

In den gesamten 2024 investierten Venture Capitalists 11,5 Milliarden US -Dollar in 2153 Transaktionen in Startups, die sich auf Kryptowährungen und Blockchain konzentrierten.

-

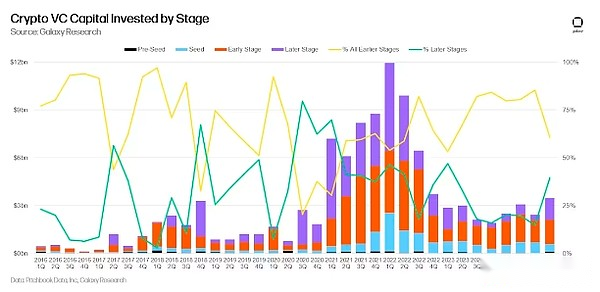

Frühe Transaktionen erhielten die meisten Kapitalinvestitionen (60%), während verspätete Transaktionen 40% des investierten Kapitals ausmachten, was im dritten Quartal einen signifikanten Anstieg von 15% ausmachte.

-

Die mediane Bewertung von Risikokapitaltransaktionen stieg im zweiten und dritten Quartal, wobei kryptowährungsspezifische Transaktionen schneller als die gesamte Risikokapitalindustrie wuchsen, blieb jedoch im vierten Quartal auf einem viertel-monatigen Basis unverändert.

-

Stablecoin Companies sammelte am meisten und die Tether sammelte 600 Millionen US -Dollar von Cantor Fitzgerald, gefolgt von Infrastruktur- und Web3 -Startups.Web3-, Defi- und Infrastrukturunternehmen machen die größte Anzahl von Transaktionen aus.

-

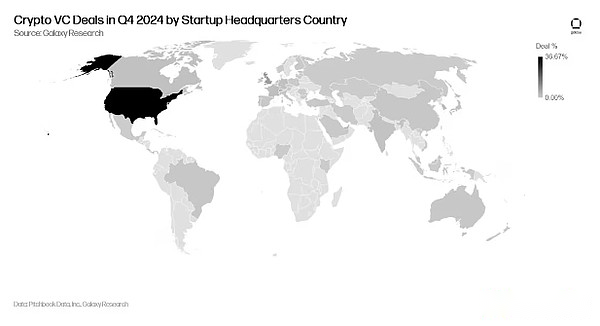

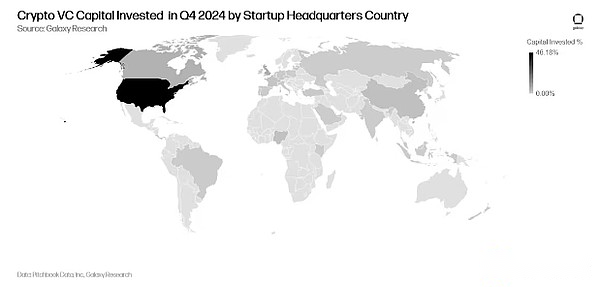

Im vierten Quartal gingen die meisten Investitionen an Startups in den USA (46%), während die Unternehmen in Hongkong 17% des gesamten Investitionskapitals ausmachten.In Bezug auf die Zahlung der Deal führt die USA mit 36%, gefolgt von Singapur (9%) und dem Vereinigten Königreich (8%).

-

In Bezug auf die Finanzierung gingen die Interesse der Anleger an kryptoorientierten Risikokapitalfonds auf 1 Milliarde US-Dollar an den 20 neuen Fonds zurück.

-

Im Jahr 2024 sammelten mindestens 10 Kryptowährungs -Risikokapitalfonds über 100 Millionen US -Dollar.

Risikokapital

Anzahl der Transaktionen und Investitionskapital

Im vierten Quartal von 2024 investierten Risikokapitalgeber 3,5 Milliarden US-Dollar (nacheinander 46%) in Kryptowährung und Blockchain-fokussierte Startups mit insgesamt 416 Transaktionen (13% nacheinander).

Ab 2024 haben Risikokapitalgeber 11,5 Milliarden US -Dollar in Kryptowährung und Blockchain -Startups durch 2153 Transaktionen investiert.

Anlagekapital und Bitcoin -Preis

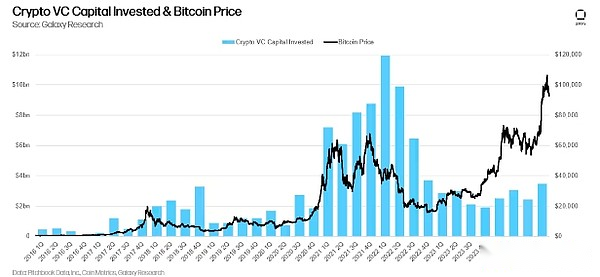

Es gab eine jahrelange Korrelation zwischen Bitcoin -Preisen und Kapital, die in früheren Zyklen in Krypto -Startups investiert wurden, aber diese Korrelation hat sich letztes Jahr erholen.Bitcoin ist seit Januar 2023 stark gestiegen, während die Risikokapitalaktivität Schwierigkeiten hat, Schritt zu halten.Das schwache Interesse der Konfiguratoren an Krypto -Risikokapital und breitem Risikokapital in Verbindung mit der Präferenz der Kryptomarkterzählung für Bitcoin und der Ignorierung vieler der heißen Erzählungen von 2021 kann den Unterschied teilweise erklären.

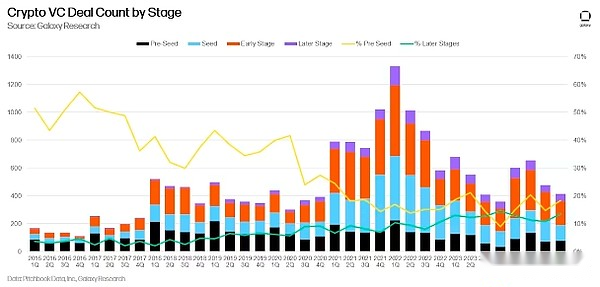

Phaseninvestition

Im vierten Quartal von 2024 wurden 60% des Risikokapitals in Frühphasen-Unternehmen investiert, während 40% in Unternehmen in der Spätstufe investiert wurden.Risikokapitalunternehmen haben im Jahr 2024 neue Mittel gesammelt, und Krypto-native Fonds können vor einigen Jahren möglicherweise noch Mittel aus der groß angelegten Finanzierung erhalten.Ab dem dritten Quartal fließt immer mehr Kapital zu Unternehmen im späten Stadium, was teilweise erklärt werden kann, dass Tether 600 Millionen US-Dollar von Cantor Fitzgerald gesammelt hat.

In Bezug auf den Handel hat sich der Anteil des vorbereiteten Handels leicht zugenommen und bleibt im Vergleich zu den vorherigen Zyklen gesund.Wir verfolgen den Anteil vorbereiteter Transaktionen, um die Robustheit des unternehmerischen Verhaltens zu messen.

Bewertungs- und Transaktionsgröße

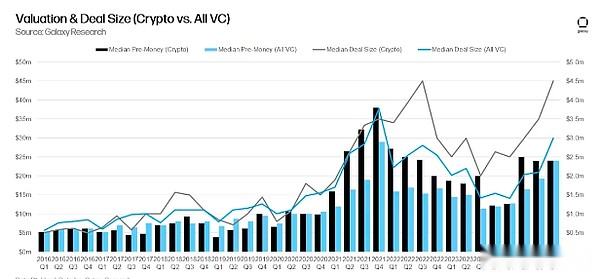

Im Jahr 2023 verzeichneten VC-unterstützte Kryptowährungsunternehmen einen starken Rückgang der Bewertungen und erreichten ihren niedrigsten Niveau seit dem vierten Quartal 2020.Als Bitcoin jedoch im zweiten Quartal 2024 eine Allzeithoch erreichte, begann sich die Bewertung und die Transaktionsgröße zu erholen.Im zweiten und dritten Quartal von 2024 erreichten die Bewertungen ihren höchsten Niveau seit 2022.Das Wachstum der Größe und Bewertung der Kryptowährung im Jahr 2024 steht im Einklang mit einem ähnlichen Wachstum im gesamten Risikokapitalsektor, obwohl die Kryptowährungsrückprall stärker sind.Die mediane Bewertung vor der Investition für das vierte Quartal von 2024 Transaktionen betrug 24 Millionen US-Dollar mit einer durchschnittlichen Transaktionsgröße von 4,5 Millionen US-Dollar.

Anlagekategorie

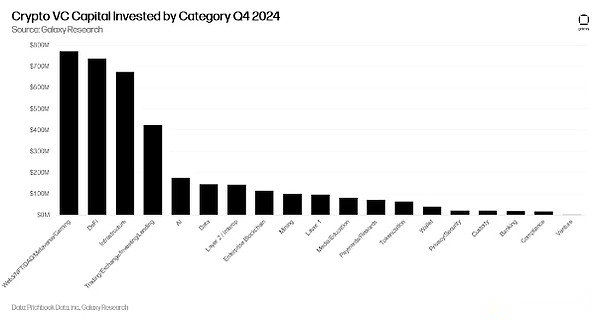

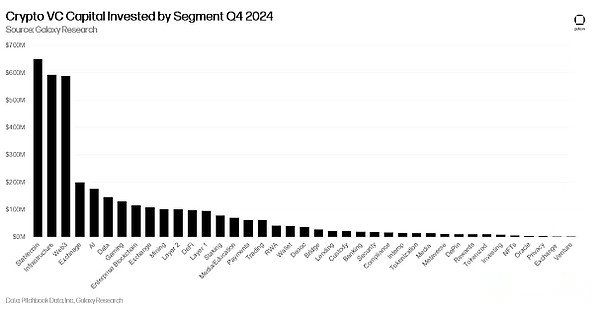

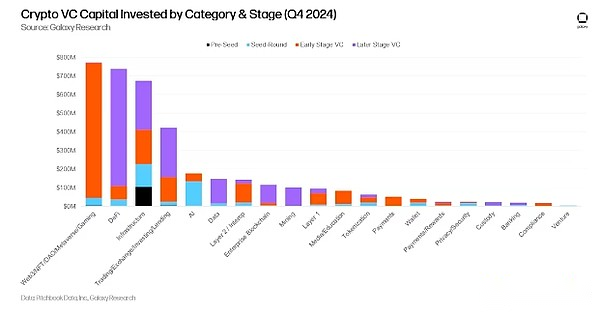

Unternehmen und Projekte in der Kategorie „Web3/NFT/DAO/Metaverse/Gaming“ machten den größten Anteil des Krypto -Risikokapitals (20,75%) mit insgesamt 771,3 Mio. USD aus.In dieser KategorieDie drei größten Angebote sind Praxis, Azra Games und Objektiv,525 Millionen US -Dollar, 42,7 Mio. USD bzw. 31 Millionen US -Dollar.Defis Dominanz des gesamten Krypto -Risikokapitals wird auf einen Deal mit Tether und Cantor Fitzgerald in Höhe von 600 Millionen US -Dollar zurückgeführt, was eine 5% ige Beteiligung an dem Unternehmen besitzt (Stablecoin Emittent fällt unter unsere Premium -Defi -Kategorie).Obwohl dieser Deal kein traditionelles Venture Capital Structured Deal ist, haben wir es in unseren Datensatz integriert.Wenn die Transaktion von Tether entfernt wird, wird die Defi -Kategorie im vierten Quartal den 7. Platz belegt.

Im vierten Quartal 2024 machten Krypto -Startups, die Web3/NFT/DAO/Metaverse- und Infrastrukturprodukte erstellen, 44,3% bzw. 33,5% des gesamten vierteljährlichen Krypto -Risikokapitals aus.Der Anstieg der Kapitalallokation als Prozentsatz des Gesamtkapitaleinsatzes wird hauptsächlich auf den starken Rückgang der Kapitalallokation auf die Startups von Layer 1 und Crypto AI durch Crypto Risikokapital zurückgeführt, die seit dem dritten Quartal von 2024 um 85% bzw. 55% zurückzuführen sind.

Wenn wir die großen Kategorien in der obigen Tabelle in detailliertere Teile unterteilen, erhöhte das Crypto -Projekt, das Stablecoins aufbaut, den größten Anteil an Crypto Venture Capital (17,5%) im vierten Quartal von 2024, was bei 9 Verfolgungstransaktionen insgesamt 649 Millionen US -Dollar beträgt.Die Transaktion von Tether 600 Millionen US -Dollar entspricht jedoch einen Großteil des Gesamtkapitals, das im vierten Quartal 2024 in Stablecoin -Unternehmen investiert wurde.Krypto -Startups, die die Infrastruktur entwickeln, erhöhten das zweithäufigste Risikokapital von 53 Tracking -Transaktionen im vierten Quartal von 2024 mit 592 Mio. USD (16%).Die drei großen Krypto -Infrastrukturtransaktionen sind Blockstream, Hengfeng Group und Cassava Network und sammeln 210 Millionen US -Dollar, 100 Millionen US -Dollar bzw. 90 Millionen US -Dollar.Nach der Krypto -Infrastruktur belegten Web3 -Startups und Börsen den dritten und vierten Platz bei der Finanzierung von Krypto -Risikokapitalunternehmen mit insgesamt 587,6 Mio. USD bzw. 200 Millionen US -Dollar.Es ist erwähnenswert, dass die Praxis das größte Web3 -Deal und das zweitgrößte im vierten Quartal von 2024 ist und bis zu 525 Millionen US -Dollar für den Bau einer „Internet -Stadt“ erhöht.

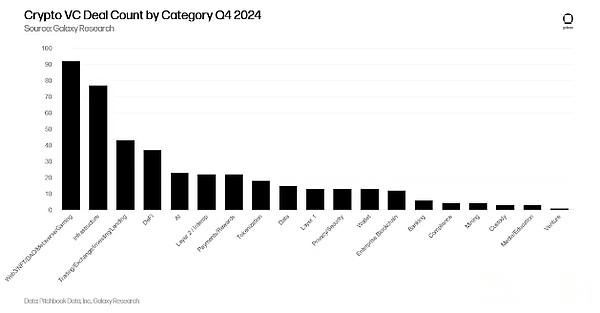

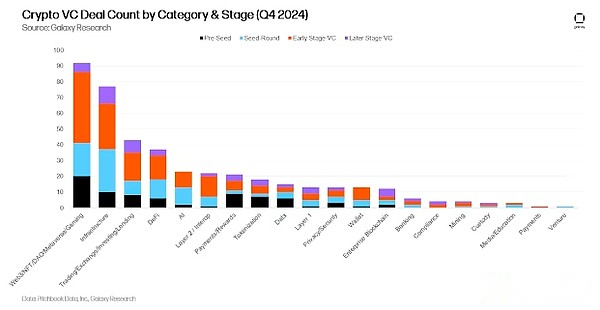

In Bezug auf die Transaktionszahl machten Web3/NFT/DAO/Metaverse/Games 22% der Transaktionen (92) aus, wobei 37 Spieltransaktionen und 31 Web3 -Transaktionen die treibenden Faktoren waren.Der größte Spielvertrag im vierten Quartal von 2024 waren Azra Games, bei dem die Finanzierung der Serie A 42,7 Millionen US -Dollar einbrachte.Befolgt von Infrastruktur und Handel/Austausch/Investition/Kreditvergabe mit 77 bzw. 43 Transaktionen im vierten Quartal 2024.

Projekte und Unternehmen, die die Kryptoinfrastruktur anbieten, belegten die Anzahl der Transaktionen den zweiten Platz, was 18,3% des gesamten Transaktionsvolumens (77 Transaktionen) ausmacht, was einem Anstieg von 11 Prozentpunkten monatlich auf denNach der Krypto -Infrastruktur, Projekte und Unternehmen, die Transaktions-/Austausch-/Investitions-/Kreditprodukte aufbauen, belegen Transaktionen den dritten Platz und machen 10,2% des gesamten Transaktionsvolumens (43 Transaktionen) aus.Es ist erwähnenswert, dass Kryptounternehmen, die Brieftaschen und Zahlungs-/Belohnungsprodukte bauen, mit 111% bzw. 78% die größte Steigerung des Transaktionsvolumens mit einem Monat gegen den Monat verzeichnet.Während diese Erhöhung des Viertelmonats ein erheblicher Prozentsatz ist, machten Brieftaschen- und Zahlungs-/Belohnungs-Startups im vierten Quartal 2024 nur 22- und 13 Transaktionen aus.

Teilen Sie die großen Kategorien in der obigen Abbildung in detailliertere Teile auf, wobei Projekte und Unternehmen die Kryptoinfrastruktur aufbauen, die größte Anzahl von Transaktionen in allen Branchen (53).Im Folgenden sind Krypto -Unternehmen im Zusammenhang mit Spielen und Web3 im Zusammenhang mit 37 und 31 Transaktionen im vierten Quartal 2024 abgeschlossen, fast die gleiche Reihenfolge wie im dritten Quartal 2024.

Investitionen nach Bühne und Kategorie

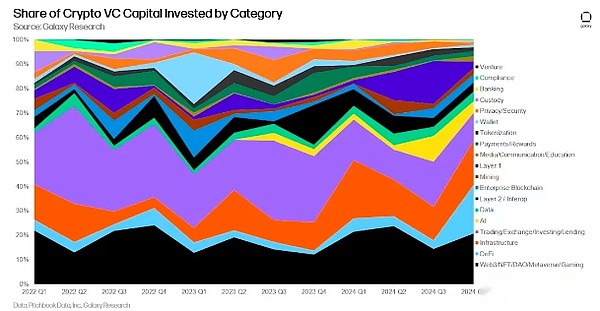

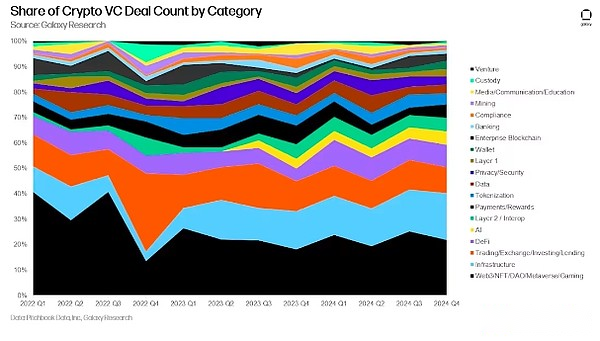

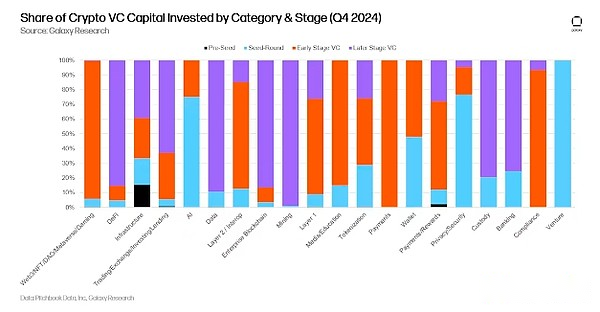

Durch die Segmentierung der Anzahl der investierten Kapital und der Transaktionen nach Kategorie und Stadium wird ein klareres Verständnis dafür, welche Arten von Unternehmen in jeder Kategorie Spenden sammeln.Im vierten Quartal 2024 floss die überwiegende Mehrheit des Kapitals in Web3/DAO/NFT/Metaverse, Layer 2S und Layer 1s zu frühen Bühnenunternehmen und -projekten.Im Gegensatz dazu investierte ein großer Teil von Crypto Venture Capital Funds in Defi, Handels-/Exchange/Investment/Lending- und Bergbauströme in Unternehmen im späten Stadium.Dies wird angesichts der relativen Reife des letzteren im Vergleich zu ersteren erwartet.

Die Analyse der Verteilung des Investitionskapitals in unterschiedlichen Stadien in jeder Kategorie kann die relative Reife verschiedener Investitionsmöglichkeiten ergeben.

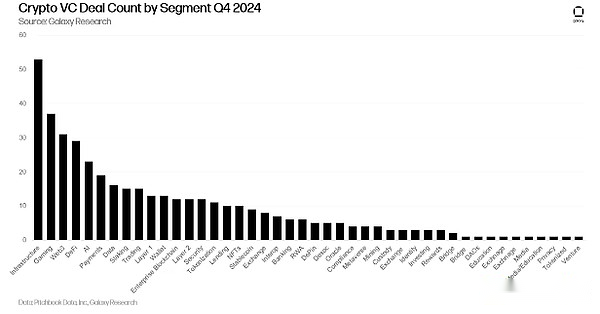

Wie bei Crypto Venture Capital, das in Q3 2024 investiert wurde, umfasst ein großer Teil der im vierten 2024 durchgeführten Transaktionen im Frühstadium Unternehmen.Crypto Venture Investment Transactions, die im vierten Quartal von 2024 nachverfolgt wurden, umfassen 171 frühe Transaktionen und 58 späte Transaktionen.

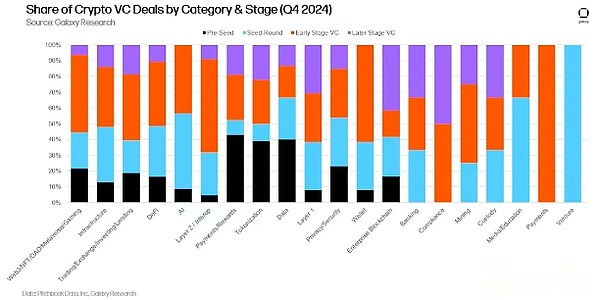

Durch die Untersuchung der in jeder Kategorie abgeschlossenen Transaktionsanteile in jeder Kategorie ist ein eingehendes Verständnis der Stufen jeder investierbaren Kategorie.

Anlagen nach geografischer Lage

Im vierten Quartal 2024 beteiligten 36,7% der Transaktionen in den USA ansässige Unternehmen.In enger Hintern stehen Singapur (9%), das Vereinigte Königreich (8,1%), die Schweiz (5,5%) und die Vereinigten Arabischen Emirate (3,6%).

Das in den USA ansässige Unternehmen hat 46,2% des gesamten Risikokapitals auf 17 Prozentpunkte ab dem Vorquartal eingegangen.因此,总部位于香港的初创企业的风险投资资本配置显著增加,达到 17.4%。英国为 6.8%,加拿大为 6%,新加坡为 5.4%。

群组投资

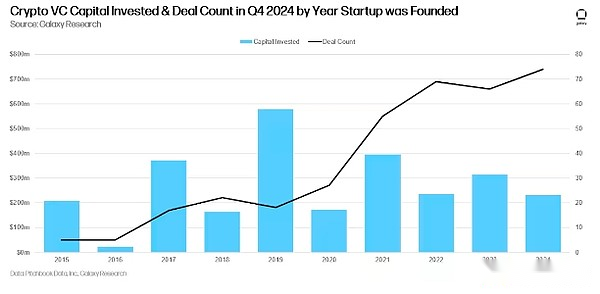

Unternehmen und Projekte, die 2019 eingerichtet wurden, machen den größten Kapitalanteil aus, während Unternehmen und Projekte, die im Jahr 2024 eingerichtet wurden, die größte Anzahl von Transaktionen haben.

风险投资融资

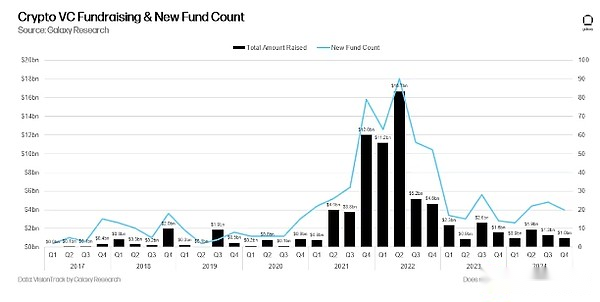

加密风险基金的融资仍然充满挑战。Die Makroumgebung und die Turbulenzen im Jahr 2022 und 2023 haben einige Allokatoren nicht dazu gebracht, das gleiche Engagement für Krypto -Risikomanvestoren zu verfolgen wie im Jahr 2021 und Anfang 2022.Anfang 2024 waren die Anleger allgemein der Ansicht, dass die Zinssätze im Jahr 2024 stark sinken würden, obwohl die Zinssenkungen erst in der zweiten Jahreshälfte realisiert wurden.Seit dem dritten Quartal von 2023 ist das Gesamtkapital, das Venture Funds zugewiesen wurde, den Monat gegen den Monat weiter zurückgegangen, obwohl die Zahl der neuen Fonds in 2024 zugenommen hat.

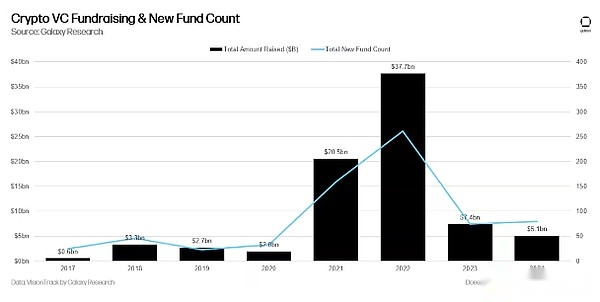

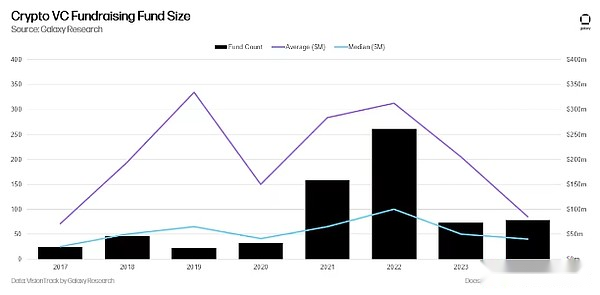

Auf Jahresbasis war 2024 das schwächste Jahr für das Sammeln von Fundure-Fundure seit 2020, wobei 79 neue Fonds 5,1 Milliarden US-Dollar weit unterhalb der Begeisterung 2021-2022 sammelten.

Während die Zahl der neuen Mittel gegenüber dem Vorjahr geringfügig steigt, führt der Rückgang der Zuteilungszinsen auch zu kleineren Fonds, die von Risikokapitalunternehmen gesammelt werden, wobei die durchschnittlichen und durchschnittlichen Fondsgrößen seit 2017 das niedrigste Niveau erreichen.

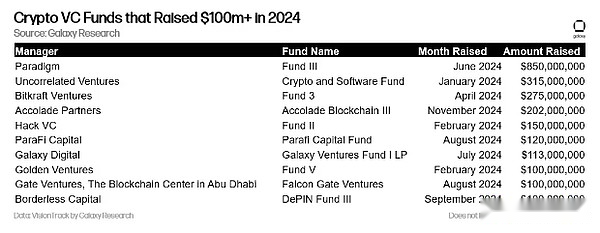

Mindestens 10 Kryptowährungs -Venture -Fonds, die aktiv in Kryptowährungen und Blockchain -Startups investieren, sammelten 2024 mehr als 100 Millionen US -Dollar für neue Fonds.

Zusammenfassen

-

Die Emotionen verbessert sich und die Aktivität nimmt zu, obwohl beide noch weit unter früheren Höhen liegen.Während sich der Markt für Liquiditätskrypto -Vermögenswerte von Ende 2022 und Anfang 2023 erheblich erholt hat, liegt die Risikokapitalaktivität noch weit unter dem vorherigen Bullenmarkt.Die Bullenmärkte in den Jahren 2017 und 2021 spiegelten sich in einer hohen Korrelation zwischen Risikokapitalaktivität und liquiden Krypto -Vermögenspreisen wider, aber die Aktivitäten waren in den letzten zwei Jahren träge, während sich die Kryptowährungen erholten.Die Stagnation des Risikokapitals ist auf eine Vielzahl von Faktoren zurückzuführen, einschließlich des „Langhantelmarktes“, der Bitcoin (und seinen neuen ETF) im Zentrum versetzt, und das marginale Net -neue Aktivität von Meme, das schwierig zu finanzieren ist und Zweifel im Leben haben .Die Leidenschaft für KI- und Kryptowährungsprojekte steigt und erwartete regulatorische Änderungen können die Tür für Stablecoins, Defi und Tokenisierung öffnen.

-

Der frühe Handel führt weiterhin den Trend.Trotz des Widerstandes gegen Risikokapital kündigt das Interesse am frühen Handel immer noch die langfristige Gesundheit des breiteren Kryptowährungsökosystems an.Die verspätete Handelsgruppe machte im vierten Quartal Fortschritte, hauptsächlich aufgrund von Cantor Fitzgeralds 600 Millionen US -Dollar Investition in Tether.Trotzdem finden Unternehmer weiterhin Investoren, die bereit sind, in neue innovative Ideen zu investieren.Wir glauben dasProjekte und Unternehmen, die Stablecoins, künstliche Intelligenz, Defi, Tokenization, L2 und Bitcoin -verwandte Produkte im Jahr 2025 aufbauen.

-

Spot ETP kann Druck auf Mittel und Startups ausüben.Mehrere hochkarätige Investitionen von US-Allokatoren in Spot Bitcoin ETP legen nahe, dass einige Großinvestoren (Renten, Stiftungen, Hedgefonds usw.) die Branche durch große Liquiditätsinstrumente erreichen, anstatt sich in das Risikokapital des Frühstadiums zuzuwenden.Das Interesse an Spot Ethereum ETP hat begonnen zu erhöhen, und wenn dies fortfährt oder wenn neue ETPs gestartet werden, können die Nachfrage nach Segmenten wie DEFI oder Web3 auch andere alternative Stufe 1 -Blockchains abdecken, und nicht zu ETP, nicht zu ETP, nicht zu Venture -Capital -Komplex.

-

Fondsmanager stehen immer noch vor einem schwierigen Umfeld.Obwohl die Zahl der neuen Fonds im Jahr 2024 gegenüber dem Vorjahr geringfügig gestiegen ist, war das Gesamtkapital, das Crypto Venture Capital Funds zugewiesen wurde, etwas niedriger als im Jahr 2023.Die makroökonomische bringt weiterhin Widerstand gegen Allokatoren, aber signifikante Veränderungen in der regulatorischen Umgebung können das Interesse an diesem Gebiet wieder aufleben lassen.

-

Die Vereinigten Staaten dominieren weiterhin das Krypto -Startup -Ökosystem.Obwohl die regulatorischen Regime sehr schwierig und oft feindlich sind, sind in den USA ansässige Unternehmen und Projekte immer noch die Mehrheit der abgeschlossenen Transaktionen und die Mehrheit des investierten Kapitals aus.Die neue Präsidentschaftsverwaltung und der neue Kongress werden die unterstützendste Regierung und Kongress in der Geschichte.Wir gehen davon aus, dass die US -Dominanz zunehmen wird, insbesondere wenn bestimmte regulatorische Angelegenheiten wie erwartet konsolidiert werden, wie z.