المؤلف: Lianping المصدر: وول ستريت انظر

أشار اجتماع اليوم للمكتب السياسي للجنة المركزية للحزب الشيوعي الصيني إلى أنه ينبغي تنفيذ السياسات النقدية المعتدلة والفضفاضة.

في سبتمبر / أيلول ، أصدر ليان بينغ ، كبير الاقتصاديين في معهد البحوث الصناعية ورئيس مجلس إدارة المنتدى الكبير الاقتصاديين في الصين ، مقالًا بعنوان “اقتراح نغمة السياسة النقدية” معتدلة فضفاضة “.اقترح Lian Ping أن تعريفًا علميًا ومعقولًا لنغمة السياسة النقدية.اضبط نغمة السياسة النقدية على “تخفيف معتدلة” لإنشاء بيئة سياسية مناسبة لتنفيذ جهود أكبر وتقليل تخفيضات أسعار الفائدة.

استعرض Lian Ping ممارسة السياسة النقدية لبلدي في السنوات الثلاثين الماضية.

>

فيما يلي النص الكامل لمقال Lianping:

منذ عام 2011 ، نفذت بلدي نغمة السياسة النقدية “مستقرة” لمدة 14 عامًا.في الوقت الحاضر ، خضعت التغييرات الرئيسية في الوضع الاقتصادي في الداخل والخارج لتغييرات كبيرة ، وخاصة في الصين التي تواجه طلبًا أكثر حدة ، الانكماش والضغط الهبوطي ، في حين أن السياسة النقدية الأوروبية الأمريكية تتحول تمامًا إلى الاسترخاء.في هذا السياق ، هل يجب أن تستمر السياسة النقدية لبلدي في الحفاظ على النغمة “المستقرة”؟أو هل يجب أن أقوم بضبطه في الوقت المناسب لإرسال إشارة سياسة أكثر إيجابية وواضحة إلى السوق ، بحيث يمكن للسياسة النقدية أن تلعب بشكل أفضل وظيفة التعديل المضاد؟سيتم مناقشة هذه المقالة وطرح وجهات النظر.

1. يجب أن يكون التعديل المرن للسياسة النقدية هو القاعدة

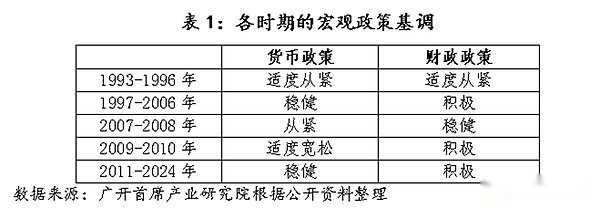

إذا نظرنا إلى الوراء في ممارسة السياسة النقدية لبلدي في السنوات الثلاثين الماضية ، تنقسم نغمة السياسة النقدية إلى “من ضيق” ، “معتدل” ، “مستقر” ، “فضفاضة معتدلة” و “فضفاضة”.استنادًا إلى الوضع الموضوعي للوضع الموضوعي ، تأخذ سلطات العملة “مستقرة” كمركز ، وتكيف بمرونة بين “ضيق” و “فضفاض” لتحقيق الغرض من الاقتصاد المستقر وتنظيم الدورة العكسي.

في عام 1993 ، كان لبلدي ظاهرة التضخم الشديدة والمنتخب.في عام 1997 ، واجهت بلدي حالة من عدم وجود الطلب المحلي. من “التشديد المعتدل” إلى “ثابت”.في نهاية عام 2007 ، من أجل منع النمو الاقتصادي من التغيير من الصيام إلى ارتفاع درجة الحرارة ، حدد مؤتمر العمل الاقتصادي المركزي لهجة السياسة النقدية لعام 2008 على أنها “ضيقة”.في سبتمبر 2008 ، مع إفلاس بنك ليمان براذرز الصيني ، تأثرت أزمة الرهن العقاري في الولايات المتحدة وترقيتها.منذ عام 2011 ، من أجل منع التضخم ، ومنع فقاعات الأسعار المقاومة للأصول ، ومنع “الأموال الساخنة” ومنع المخاطر المالية ، عاد بلدي إلى نغمة السياسة النقدية “المستقرة”.منذ حوالي 14 عامًا منذ ذلك الحين ، لم تتغير نغمة السياسة النقدية لبلدي بشكل كبير ، ولكنها تميل إلى أن تكون فضفاضة أو ضيقة في التشغيل الفعلي.من بينها ، تعتبر السياسة النقدية الثابتة لعام 2011-2013 ضيقة ، مع التركيز على التضخم ؛ فضفاضة بشكل أساسي ، مع تسليط الضوء على مرونة ودقة السياسة النقدية.

>

إذا نظرنا إلى الوراء ، هناك بعض نقاط الاهتمام في الممارسة العملية:

أولاً ، عندما يواجه الاقتصاد تأثيرًا خطيرًا ، فإن النغمة الرئيسية للسياسة النقدية غالباً ما تقوم بإجراء تعديلات اتجاهية أو كبيرة.من التجربة التاريخية ، تحت تهديد ارتفاع درجة الحرارة أو التضخم ، عادة ما تتكيف نغمة السياسة النقدية بسرعة.على سبيل المثال ، “الطاعة المعتدلة” في عام 1993 ، “هاجس” عام 2008 ، وما إلى ذلك كن صليبًا ، وقد يكون أيضًا تروسين.على سبيل المثال ، في عام 1997 ، تحولت نغمة السياسة النقدية من “ضيق معتدل” إلى “مستقر”.

>

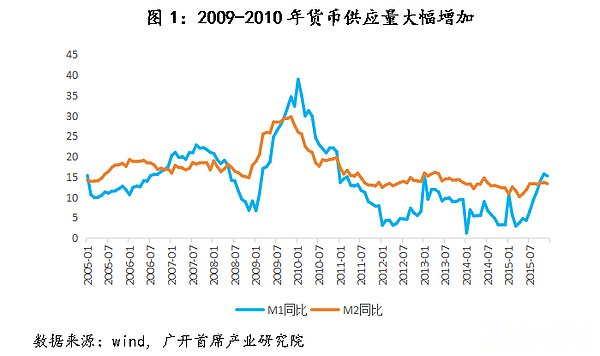

ثانياً ، تحدث نغمة نغمة السياسة النقدية في بعض الأحيان في التشغيل الفعلي.في النغمات الرئيسية الخمسة ، “الضيق” ، “الضيق المعتدل” ، “الثابت” و “الفضفاضة المعتدلة” ، ظهرت كلها في أوقات مختلفة ، ولكن كان هناك “فضفاضة” أقل.لكن هذا لا يعني أن النغمة “الفضفاضة” غائبة حقًا.من عام 2009 إلى عام 2010 ، زاد ائتمان العملة في بلدي عند النمو السريع ، خاصة من نهاية عام 2009 إلى بداية عام 2010 ، كان معدل النمو على أساس سنوي قدره 38.96 ٪ ، وكان معدل نمو M2 تقريبًا 30 ٪.يمكن أن نرى أن لهجة السياسة النقدية في ذلك الوقت كانت بعيدة عن “الفضفاضة المعتدلة” الاسمية ، ولكن “الفضفاضة” الحقيقية.وبالمثل ، فإن “المعنى الثابت” في بعض الأحيان “معتدل” (مثل 1997) ، وأحيانًا “الامتثال المعتدل” (مثل 2011-2013). .

ثالثًا ، في السنوات الأخيرة ، لا تتمتع مفاتيح السياسة النقدية بالمرونة الكافية.قبل عام 2011 ، وفقًا للتغييرات في الوضع الموضوعي واحتياجات هدف الوضع الموضوعي واحتياجات الهدف ، تم تبديل نغمة السياسة النقدية في الوقت المناسب في الوقت المناسب للتغييرات والتقلبات الواضحة ، ولكن من الواضح أن مرونة نغمة سياسة العملة غير كافية ، واستمرت النغمة “المستقرة” في استخدامها لمدة 14 عامًا.في الواقع ، شهد الاقتصاد الصيني سلسلة من التقلبات على مدار الـ 14 عامًا الماضية.على سبيل المثال ، أطلقت التدفقات الاقتصادية والخارجية من 2015-2016 ؛ومع ذلك ، فإن النغمة الكلية للسياسة النقدية لم تتغير أبدًا.من الواضح أن هذا لا يفضي إلى السياسة النقدية لتنفيذ التنظيم المضاد للسياسة وفقًا للاحتياجات الاقتصادية الحقيقية.بطبيعة الحال ، فإن تأثير الفائض في السياسة النقدية في الاحتياطي الفيدرالي قد جلب بعض القيود المفروضة على السياسة النقدية لبلدي ، لكن السياسة النقدية لمدرك الاحتياطي الفيدرالي مرت بعدة جولات من التعديلات الرئيسية على مدار الـ 14 عامًا الماضية.

2. نغمة السياسة النقدية الحالية ضرورية وشرطية ليتم تعديلها إلى “فضفاضة معتدلة”

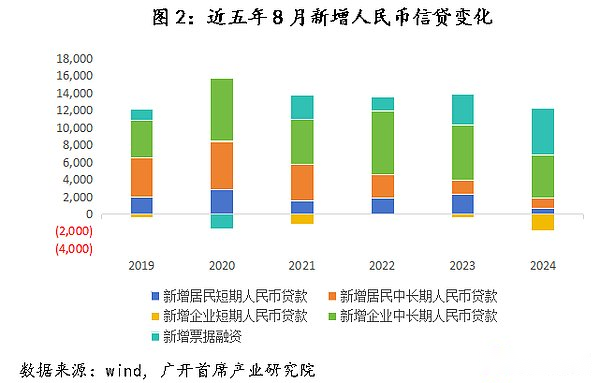

بادئ ذي بدء ، من منظور البيئة المحلية ، تكون المؤشرات الاقتصادية والمالية الكلية ضعيفة نسبيًا ، والحاجة إلى مزيد من الدعم للسياسة النقدية.في أغسطس 2024 ، كان مؤشر مشتريات التصنيع في بلدي (PMI) 49.1 ٪ ، بانخفاض قدره 0.3 نقطة مئوية عن الشهر السابق.منذ بداية هذا العام ، وقف مؤشر مديري المشاريع المصنعة على خط المجد لفترة قصيرة من الوقت في مارس وأبريل ، و 6 أشهر المتبقية أقل من 50 ٪. خط ، أقل من 50 شهرًا في 8 أشهر ، أقل من 50 شهرًا.بمعنى آخر ، في العامين الماضيين ، أصبحت صناعة التصنيع في بلدي في حالة من الركود.من منظور البيانات المالية ، كان معدل النمو العام للعملة العريضة (M2) 6.3 ٪ على أساس سنوي ، والذي كان أقل من 8 ٪ لمدة خمسة أشهر متتالية ؛ بحلول 7.3 ٪ سنة -على بعد سنوات.في يوليو ، تمت إضافة قروض جديدة فقط 260 مليار يوان. من 2021-2023.من منظور البيانات الفرعية ، يكون حجم السكان والمؤسسات انخفاضًا كبيرًا في مقياس القروض قصيرة المدى والمتوسطة والطويلة ، والعوامل التي تسبب عدم كفاية الطلب على انخفاض الائتمان قد يتجاوز موسمية عوامل.بالإضافة إلى ذلك ، فإن الأسعار والعقارات والاستهلاك والمؤشرات الأخرى هي أيضا في حالة من الركود المستمر.

>

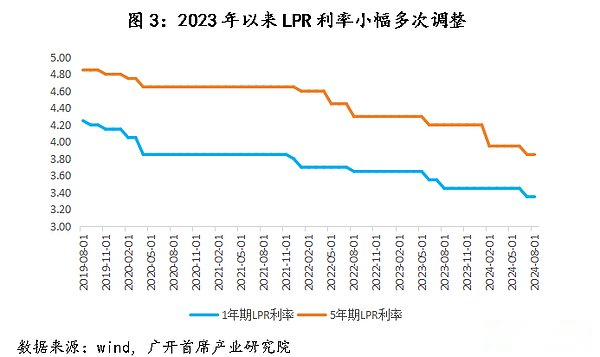

ثانياً ، هناك فجوة كبيرة بين نغمة السياسة النقدية “المستقرة” الحالية والتوقعات النفسية في السوق.منذ عام 2020 ، حتى لو تواجه تأثيرات خارجية كبيرة مثل وباء التاج الجديد وغير الكافي للطلب المحلي ، فإن لهجة السياسة النقدية هي فقط من النغمة “المستقرة والمتوسطة” للحفاظ على سياسة نقدية مستقرة “مرنة ومتوسطة” ، “مرنة ،” مرنة ، دقيق ومعقول ومعتدل “،” دقيق وفعال “،” دقيق وفعال “” يتم تعديل اتجاه الصنوبر قليلاً ، لكن النغمة الإجمالية لا تزال “مستقرة”.منذ عام 2023 ، قام البنك المركزي بإجراء العديد من التعديلات على أسعار الفائدة LPR.باستثناء أسعار الفائدة LPR لمدة 5 سنوات ، في فبراير 2024 ، من 4.2 ٪ إلى 3.95 ٪ ، كانت تخفيضات سعر الفائدة المتبقية صغيرة مقارنة بالنقطة الأساسية. توقعات السوق.من منظور تعزيز الإدارة المتوقعة وتوجيه توقعات السوق بشكل فعال ، فإن إجراء تعديل معقول ومناسب لنغمة السياسة النقدية في أقرب وقت ممكن سيساعد على زيادة ثقة السوق وتغيير توقعات السوق الحالية للسوق الحالي.

>

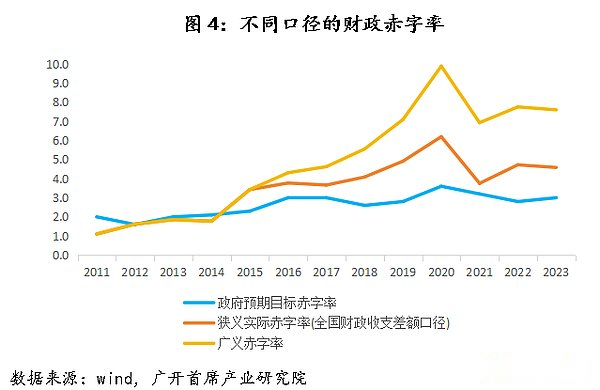

ثالثًا ، من منظور التنسيق السياسي ، من أجل تعزيز آثار تنظيم الدورة الضارة ، يجب أن تتعاون السياسة النقدية بشكل أفضل مع السياسات المالية وتنفيذ مجموعة “الصنوبر المزدوج”.في عملية تعديل الدورة العكسية ، عادة ما تستخدم الحكومة السياسات المالية التوسعية لتحفيز الاحتياجات الاجتماعية الشاملة عن طريق تدابير مثل الديون والعجز والحد الضريبي وتوسيع النفقات الحكومية.ومع ذلك ، بسبب “تأثير الازدحام” للسياسة المالية التوسعية نفسها ، عندما يزداد النفقات الحكومية ، سيزداد الطلب على العملة وفقًا لذلك.في هذا الوقت ، غالبًا ما يكون من الضروري مطابقة السياسة النقدية التوسع لقمع أسعار الفائدة عن طريق زيادة مبلغ العرض النقدي.في السنوات الأخيرة ، استقرت نغمة السياسة المالية لبلدي بوضوح في “السياسة المالية الإيجابية” واقترحت “سريان” وتوسيع التحيز العام.في عام 2023 ، تم تحديد عجز الميزانية الوطني في الأصل بنسبة 3 ٪.في عام 2024 ، استمر معدل العجز في ميزانية بلدي إلى 3 ٪. سندات حكومية خاصة لعدة سنوات متتالية.في حين أن نغمة السياسة المالية متوسعة بشكل كبير ، فإن السياسة النقدية لا بد أن تعطي تعاونًا إيجابيًا ، بما في ذلك زيادة إمدادات السيولة وتقليل أسعار الفائدة.في هذا الوقت ، تعد نغمة السياسة النقدية ضرورية لإجراء التعديلات المقابلة ، ويتم تعديلها من “مستقر” إلى “فضفاضة معتدلة” كبيرة.

>

أخيرًا ، يوفر التغيير البيئي الخارجي نافذة زمنية لتعديل لهجة السياسة النقدية في بلدي.في 23 أغسطس ، ألقى رئيس مجلس الاحتياطي الفيدرالي باول خطابًا في اجتماع رئيس البنك المركزي العالمي ، مما يؤكد رسميًا أن “توقيت تعديل السياسة قد وصل”.يعتقد السوق عمومًا أن الاحتياطي الفيدرالي أعلن في سبتمبر أن تخفيضات أسعار الفائدة أصبحت بمثابة ختام فردي.نتوقع أن تتراوح مدة فترة خفض سعر الفائدة في الاحتياطي الفيدرالي من 14 إلى 16 شهرًا ، و 6-8 مرات من التخفيضات في أسعار الفائدة ، وخفض سعر الفائدة التراكمي من 150-200 نقطة أساس.لا يمكن إنكاره في السنوات الأخيرة ، في ظل ظروف الانخفاض في الوصلة الاقتصادية والزيادة المستمرة في ضغط الانكماش ، لم يتم تعديل نغمة السياسة النقدية في بلدي. لديه القيود على الاقتصاد والمالي في بلدي.في الوقت الحاضر ، تم سهم الجولة الجديدة من التخفيضات في أسعار الفائدة على السلسلة.في هذا السياق ، حصلت نغمة السياسة النقدية لبلدي على نافذة زمنية لضبط نادرة ، والتي لديها مجال للترويج لجولة جديدة من التخفيضات وخفض أسعار الفائدة.

>

يتم تقديم نغمة السياسة النقدية “الفضفاضة” بين “مستقر” و “فضفاض” ، وتنفيذ ثلاثة أهمية إيجابية في الوضع الحالي: أولاً ، نغمة النغمة النقدية “المستقرة” أكثر عدوانية وتستخدم الأدوات الأسعار ، وأدوات السياسة النقدية الهيكلية لحقن السيولة الكافية في السوق ، ومعدل الفائدة الفعلي أقل بكثير.ثانياً ، مقارنة بلهجة السياسة النقدية “الفضفاضة” ، الحذر نسبيًا.نظرًا لارتعاش المعتدل نسبيًا ، يمكن أن يتجنب تتمة والتكميليات الأخرى من “حفر المياه الكبيرة” والتضخم الشديد.ثالثًا ، بالمقارنة مع النغمة الحالية للسياسة النقدية المسماة “ثابتة” ولكنها فضفاضة بالفعل ، فإن أكبر أهمية إيجابية هي أنها يمكن أن ترسل إشارة سياسة أوضح وواضحة إلى السوق ، بحيث يمكن لجميع الأطراف إلى السوق فهم السياسات مع أفضل السياسات.نظرًا لأن الحد من معدل التقييد والأدوات الهيكلية قد تم ضبطه في اتجاه التخفيف في السنوات الأخيرة ، وفي المستقبل ، لن يتم تغيير اتجاه الاستمرار في ضبط الدورة. “لهجة في الوقت المناسب إلى لهجة” معتدلة فضفاضة “؟انطلاقًا من جميع الجوانب ، نضجت شروط السياسة النقدية التي يتم تنفيذها حاليًا في نغمة “التخفيف المعتدل” الحقيقي.

3. توصيات السياسة ذات الصلة

الاقتراحات 1: قم بعمل تعريف علمي ومعقول لنغمة السياسة النقدية.يجب على صانعو السياسة فرز وتوحيد نظام نغمة النظام بشكل شامل والتعاريف ذات الصلة للسياسة النقدية ، وخاصة الحدود بين “فضفاضة” و “معتدلة” و “ضيقة” و “ضيقة معتدلة” ، وشرح ذلك تحت نغمات السياسة المختلفة ، تحت نغمات السياسة المختلفة ، تحت لهجة السياسة المختلفة ، وما هي التغييرات المحددة التي ستحدث في أهداف السياسة النقدية وأدوات التشغيل ، وكيفية تحسين شروط المشغل لدخول وخروج نغمات السياسة المختلفة ، وكيفية مطابقة لهجة السياسة النقدية و السياسة المالية.

الاقتراحات 2: زيادة تعزيز الإدارة المتوقعة وتمرير إشارات السياسة النقدية الواضحة إلى السوق.في حين أن إنشاء نظام نغمة السياسة النقدية يتم تأسيسه ، يوصى بأن تشير السلطات النقدية السياسة النقدية وتشكيل ردود فعل إيجابية مع نفس صدى التردد.كما أشار قادة البنك المركزي ، “عندما يتم زيادة شفافية السياسة النقدية ، سيتم تعزيز فهم وسلطة السياسة”.

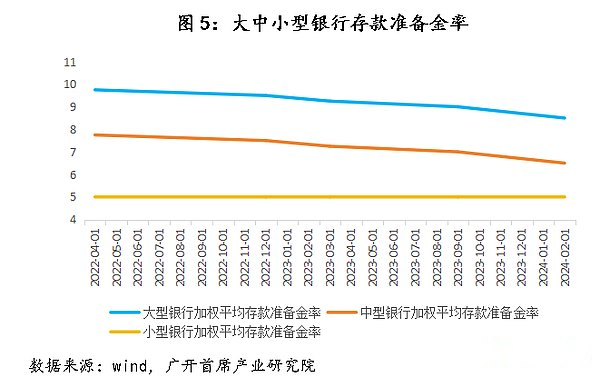

الاقتراحات 3: اضبط نغمة السياسة النقدية على “معتدلة فضفاضة” لإنشاء بيئة سياسية مناسبة لتنفيذ جهود أكبر وتقليل تخفيضات أسعار الفائدة.انطلاقًا من إمكانية تخفيض الحد ، فإن معدل احتياطي الودائع المتوسط المرجح للبنوك الصغيرة في بلدي منخفض حاليًا إلى 5.0 ٪ ، والمساحة صغيرة نسبيًا على المدى القصير ، ولكن هذا لا يعني أنه لا يمكن تخفيضه ؛ لا يمكن تقليل نسبة احتياطي الإيداع المتوسطة المرجحة للبنوك المتوسطة.على سبيل المثال ، يمكن لتنفيذ جولة جديدة من رينجرز للسلطات النقدية النظر في الجانب السلبي المستهدف للبنوك التجارية الكبيرة المملوكة للدولة والبنوك التجارية المشتركة الوطنية.بالنظر إلى أن إيداع المؤسسات المصرفية ذات الصلة في الصناعة المصرفية في بلدي يمثل 60 ٪ ، إذا كان تخفيضها المستهدف 0.5 نقطة مئوية ، فمن المتوقع أن تصدر سيولة أكثر من 600 مليار يوان في السوق.في ضوء سعر الفائدة الفعلي الحالي لا يزال مرتفعًا ، من الضروري تخفيض أسعار الفائدة.يوصى بتركيز موارد السياسة ، وسيتم تنفيذ زيادة كبيرة في خفض أسعار الفائدة حوالي 50 نقطة قاعدة في نهاية هذا العام أو أوائل العام المقبل.في الوقت نفسه ، بالنظر إلى أدوات السياسة النقدية الهيكلية ، ستنتهي أدوات دعم انبعاثات الكربون ، وأدوات الدعم الدقيقة الشاملة ، والمعاشات التقاعدية الخاصة في نهاية هذا العام. وخفضت 0.5 نقاط مئوية لدعم إعادة التربية الزراعية ، وترويات صغيرة ومعدلات إعادة تمييز لتسهيل التعاون مع التمويل الأخضر ، والتمويل الشامل ، وتمويل المعاشات التقاعدية.